يولي المستثمرون المحنكون لدى تقييمهم الاستثمارات في الأسواق الناشئة أهمية إلى ضعف حماية المستثمرين على مستوى الدولة والشركات، تنعكس في خفض لقيمة الشركات وزيادة في تكلفة رأس المال. فما هو تأثير الشفافية في الشركات الخليجية؟

اقرأ أيضاً: الشفافية المطلقة قد تقلل التحيز بشرط استخدامها بصورة صحيحة

لقد تم تسليط الضوء بوضوح على حسومات التقييم هذه في مقالتنا السابقة، حيث أوردنا إجابات عينة من المستثمرين المؤسساتيين في هذا الخصوص. ومن اللافت للانتباه أنّ المستثمرين أشاروا أيضاً إلى أنّه يمكن للحوكمة الجيدة على مستوى الشركات أن تخفّض جزئياً من مخاوفهم إزاء المخاطر. وتنعكس بالتالي في التأثر بمستوى أدنى لقيمة الشركة حتى لو كانت الشركة تعمل في بلد ذي أطر قانونية ضعيفة في ما يتعلق بحماية المستثمرين.

وفي بُعد حوكمة الشركات، يشير المستثمرون إلى أنّهم يولون أهمية قصوى للشفافية والإفصاح. فمن البديهي أنّ يُعد الحصول على معلومات موثوقة أساسياً في عملية اتخاذ القرار الاستثماري، بما في ذلك تقييم جدوى الاستثمار ومدى حماية حقوقهم، كما أنّ الشفافية والإفصاح، لا تهم المستثمرين فقط، إنما المستهلكين أيضاً، إذ تنعكس الشفافية إيجاباً على الشركات التي تعتمدها، وهو ما أكدته فرانشيسكا جينو في مقال نشر في هارفارد بزنس ريفيو، كما ظهر أيضاً في بحث أجراه كل من ريان بيول ومايكل نورتون من كلية هارفارد للأعمال.

تأثير الشفافية في الشركات على المستثمرين

وبالعودة إلى أهمية الشفافية بالنسبة إلى المستثمرين، فإنّ هذا الوضع يعد أكثر إلحاحاً في الأسواق الناشئة، إذ غالباً ما يشكّل الافتقار إلى المعلومات القاعدة لا الاستثناء. فقد أشرنا في مقالتنا السابقة مثلاً الى أوجه القصور العديدة في الإفصاح عن المعلومات المالية والحوكمية من قبل الشركات المدرجة في أسواق تركيا، والمملكة العربية السعودية، وإيران.

اقرأ أيضاً: هل فرط الشفافية في الخوارزميات يمكن أن يأتي بنتائج عكسية؟

بالتالي، يهدف هذا المقال إلى تحديد طبيعة المعلومات المالية والحوكمية التي يولي لها المستثمرون المؤسساتيون الأهمية القصوى لدى تقييم الاستثمارات في الأسواق الناشئة. كما نقوم بتقييم مدى تلبية الشركات في أسواق دول مجلس التعاون الخليجي، وخاصة المملكة العربية السعودية والإمارات العربية المتحدة وقطر والكويت، لتوقعات المستثمرين هذه، ونسلط الضوء على المتطلبات التي تفرضها الجهات الرقابية في ما يخص هذه الإفصاحات.

هل يمكن لعدم الكفاية في الإفصاحات المالية أن تؤدي إلى استبعاد استثمار ما؟

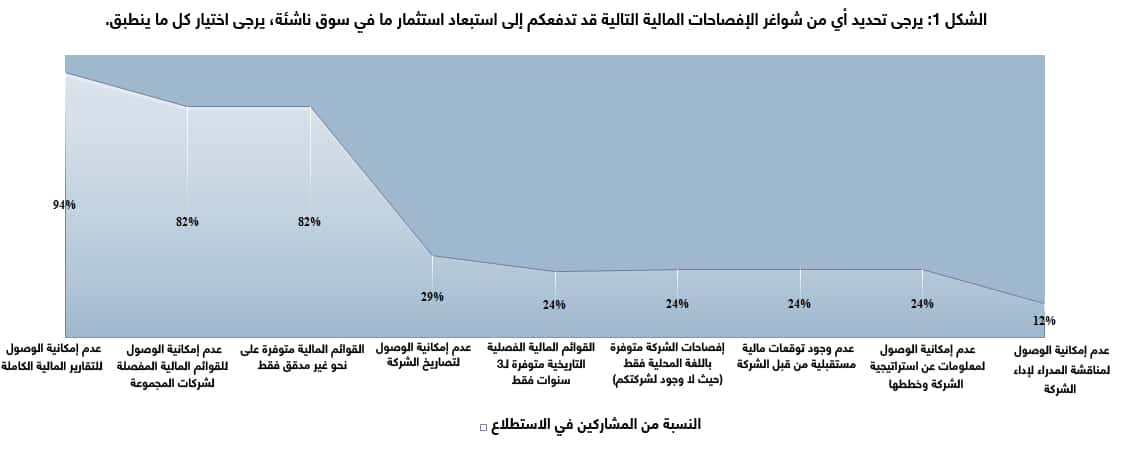

أشارت الغالبية العظمى من المستثمرين المشاركين في الدراسة التي قمنا بها إلى أنّ عدم الوصول إلى التقارير السنوية الكاملة والقوائم المالية المدققة والمفصلة لشركات المجموعة، قد يدفعهم الى استبعاد استثمار معين في سوق ناشئة، كما ورد في الشكل (1).

أما أوجه قصور الإفصاح الأخرى - مثل غياب التصاريح (عن اجتماعات المساهمين، أو الخطط الاستراتيجية، أو أنشطة الشركة)، والإفصاحات باللغة المحلية وحدها، والافتقار إلى القوائم المالية الفصلية التي تعود لأكثر من ثلاث سنوات، وعدم نشر مناقشة المدراء لأداء الشركة - كلها تشكل تحديات جدية في عملية تحليل الاستثمارات، إلا أنها لا تؤدي إلى التغاضي عن القرار بالاستثمار.

في ضوء توقعات المستثمرين هذه، ما مدى جاذبية أسواق دول مجلس التعاون الخليجي بالنسبة للمستثمرين الدوليين المحنكين؟ هل هذه الأسواق عرضة لخسارة الاستثمارات بسبب عدم كفاية الشفافية؟

من المؤكد أنّ الأسواق المالية الخليجية تستهدف نمواً ومكانة كبيرة في المستقبل القريب. فخلال السنوات الماضية، اتخذت هذه الأسواق عدداً من المبادرات، وقامت بتجديد أنظمتها بهدف الارتقاء بقدراتها التنافسية. وبالتوازي مع إدراج الإمارات العربية المتحدة وقطر على "مؤشر مورغان ستانلي للأسواق الناشئة" (MSCI)، وكذلك مع الخطط لإدراج المملكة العربية السعودية في العام الحالي، من المتوقع أن تسعى الشركات المدرجة في هذه الأسواق بشكل خاص لرفع جاذبيتها بالنسبة إلى المستثمرين المحنكين الأجانب.

ومن أجل تقييم ما إذا كانت هذه الشركات تلبي توقعات المستثمرين للمعلومات الأكثر أهمية (أي التقارير السنوية والقوائم المالية والمعلومات المالية لشركات المجموعة)، عمدنا إلى دراسة ممارسات الإفصاح من قبل أكبر 10 شركات مدرجة في كل من أسواق المملكة العربية السعودية، والإمارات العربية المتحدة (بورصة أبوظبي وبورصة دبي)، وقطر، والكويت. ونظرنا بشكل خاص إلى ما إذا كانت هذه الشركات تفصح علناً عن المعلومات الأكثر أهمية للمستثمرين على مواقعها الإلكترونية، أو على بوابات البورصة، سواء في تقارير سنوية، أو في تقارير الحوكمة ومجلس الإدارة، أو في غيرها من وثائق الحوكمة.

التقارير السنوية والقوائم المالية

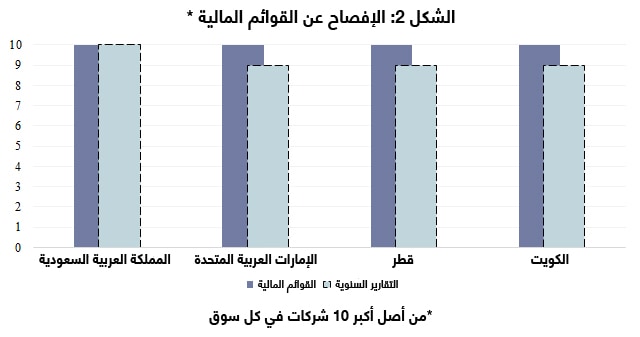

تفصح كافة الشركات التي تشملها العينة عن القوائم المالية التاريخية المدققة كما هو مبيّن في الشكل (2). كما تنشر الغالبية العظمى منها تقاريراً سنوية أو تدعم بياناتها المالية بتقارير أعضاء مجلس الإدارة وبعروض المستثمرين. ويختلف محتوى التقارير السنوية بين الشركات. فتقوم بعضها بمناقشة الأداء السنوي، وخططها الاستراتيجية، والحوكمة الرشيدة، أو توفر معلومات خاصة بالاستدامة والبيئة.

تجدر الإشارة إلى أنّ الجهات التنظيمية في الأسواق الأربعة تطلب من الشركات المدرجة نشر تقارير الحوكمة أو مجالس الإدارة بالإضافة إلى قوائمها المالية المدققة.

شركات المجموعة

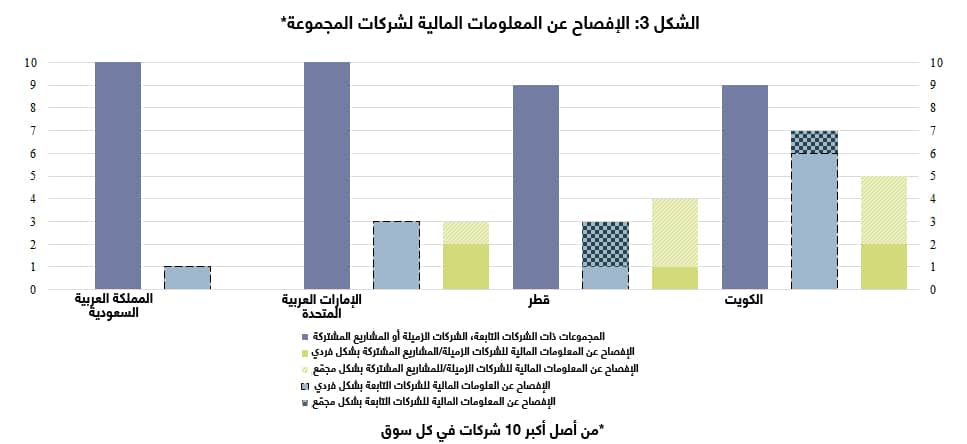

في ضوء الهياكل المعقدة والتكتلات التي تعتمدها الشركات الكبرى في المنطقة، تصبح المعلومات المتعلقة بشركات المجموعة ذات أهمية خاصة بالنسبة إلى المستثمرين، إذ تشير جميع شركات العينة تقريباً إلى امتلاكها لحصص في شركات تابعة، أو زميلة أو شركات استثمارية. بالتالي، فإنّ الوصول إلى المعلومات المالية لشركات المجموعة هو أمر أساسي للمستثمرين المستقبليين بحيث يمكنهم من تقييم أفضل لأداء مكونات المجموعة، وتأثيرها في أداء المجموعة ككل، وبالتالي، يمكنهم من تحديد المخاطر المحتملة.

توفر الشركات في الدراسة لمحة عن شركات المجموعة، بما في ذلك النسب التي تمتلكها في كل منها على الأقل. لكن أقل من نصف الشركات الإماراتية، وشركة سعودية واحدة فقط، تفصح عن ملخّص القوائم المالية لكل من شركات المجموعة. بينما تُظهر الشركات الكويتية الأداء الأفضل، حيث تقوم 7 شركات من أصل الـ9 ذات الشركات التابعة أو الزميلة بالإفصاح عن مقتطفات من القوائم المالية للشركات التابعة (الزميلة). ويقوم عدد من الشركات بالإفصاح عن مقتطفات مالية على أساس إجمالي، لا فردي.

وتجدر الإشارة هنا إلى الحد المتدني من المتطلبات التنظيمية المفروضة من قبل الجهات الرقابية للأسواق المالية والمتضمنة في قواعد الإدراج، ومواثيق حوكمة الشركات، أو قواعد الإفصاح المالية. على سبيل المثال، تحتوي قواعد الإدراج في المملكة العربية السعودية إلزاماً دائماً للشركة بالإبلاغ عن اسم كل شركة تابعة، ورأس مالها، ونسب الملكية فيها، وعملها التجاري، إلا أنّ المتطلبات التنظيمية الكويتية تتضمن شرطاً موجزاً بالإفصاح عن المعلومات المتعلقة بالشركات التابعة أو الزميلة التي تملك تأثيراً كبيراً على مركز المجموعة المالي.

وتجدر الإشارة إلى أنّ المعايير الدولية للتقارير المالية (IFRS 12) تتطلب الإفصاح عن المعلومات المالية الموجزة الفردية بما في ذلك الموجودات والمطلوبات المتداولة وغير المتداولة والأرباح والخسائر، وإجمالي الدخل الشامل لكل شركة تابعة غير مسيطرة لكن جوهرية للكيان المفصح وكل شركة زميلة أو مشروع مشترك جوهري للمجموعة المفصحة.

هل يمكن لعدم الكفاية في الإفصاحات الخاصة بالحوكمة والتدقيق أن تؤدي الى استبعاد استثمار ما؟

من أجل تقييم أنظمة الرقابة داخل مؤسسة ما، وفعاليتها في حماية حقوقهم، يعمد المستثمرون إلى تحليل هياكل وممارسات الحوكمة في الشركة.

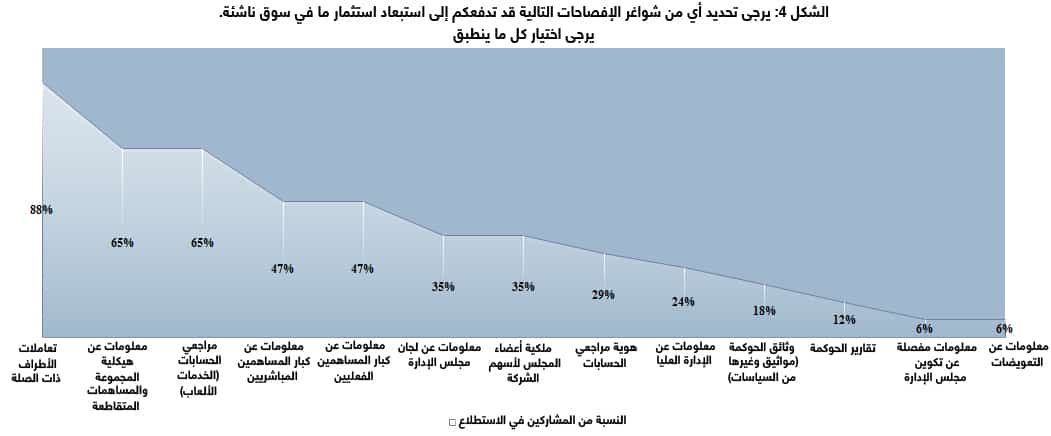

وكشف لنا المستثمرون الذين شملهم الاستطلاع أنهم قد يستبعدون استثماراً في شركة لا تفصح عن معلومات تتعلق بتعاملات الأطراف ذات الصلة، لأن من شأن ذلك أن يثير هواجساً كبيرة إزاء حقوق صغار المساهمين وحمايتها، كما هو مبيّن في الشكل (4).

اقرأ أيضاً: مقارنة لممارسات الشفافية والإفصاح في أكبر اقتصادات الشرق الأوسط

إنّ الإفصاح عن معلومات تتعلق بمراجعي الحسابات (مثل أتعابهم وخدماتهم) وكذلك عن المعلومات المتعلقة بهيكلية المجموعة والمساهمات المتقاطعة هي أيضاً ذات أهمية بالغة بالنسبة إلى عملية القرار بالاستثمار وفقاً لـ65 في المئة من المستثمرين المؤسساتيين المشاركين في الدراسة.

أما الإخفاق في الإفصاح عن كبار المساهمين المباشرين والفعليين للشركة، وكذلك عن معلومات عن لجان مجلس الإدارة، وملكية أعضاء المجلس لأسهم الشركة، وهوية مراجعي الحسابات، فهي ضرورية، إلا أنها أقل أهمية في عملية اتخاذ القرار الاستثماري.

تعاملات الأطراف ذات الصلة

تشكل التعاملات مع الأطراف ذات الصلة جزءاً طبيعياً من عمليات الشركات. ويمكن لها أن تنشأ بين الشركة وشركاتها التابعة، أو الزميلة، أو أي من المساهمين أو أعضاء مجلس الادارة أو المدراء. وهذا ما تم تدعيمه بالفعل في عينة بحثنا هذا. فقد أشارت الشركات الـ40 جميعها إلى وجود هكذا تعاملات.

ومع ذلك، فإنّ هياكل الملكية المعقدة وغير الشفافة للشركات في الأسواق الناشئة، بالإضافة إلى نقص الإفصاحات عن تعاملات الأطراف ذات الصلة تثير الهواجس حين لا يتمكن المستثمرون من تحديد كيفية استعمال موارد الشركة. ومن الطبيعي أن يكمن خطر تضارب المصالح وراء تعاملات الأطراف ذات الصلة، إذ قد تكون غايتها حصول الطرف ذي الصلة على منافع غير عادلة. على سبيل المثال، ربما تتفق الأطراف المعنية على صفقات لا تتصف بمبدأ التسعير للأغيار (arm’s length) أي لا تُنصف طرفي المعاملة، فتعطي مزايا غير عادلة للطرف ذي الصلة على حساب القيمة النهائية للشركة ومصالح المساهمين. وهكذا يمكن أن تتضخم هواجس المستثمرين في حال عدم كفاية الشفافية وعجزهم عن تقييم تأثير هذه التعاملات في الأداء المالي للشركة.

لذلك، فإنّ الإفصاح الملائم عن سياسة تضارب المصالح والتعاملات مع الأطراف ذات الصلة، وكذلك عن تفاصيل هذه التعاملات قد يطمئن المستثمرين إزاء حقوقهم.

سياسة تعاملات الأطراف ذات الصلة

إنّ الإفصاح عن سیاسة تعاملات الأطراف ذات الصلة یتيح للمستثمرین تقییم مدى فعالية إجراءات الشرکة في معالجة أي تضارب في المصالح قد تنضوي علیه ھذه التعاملات.

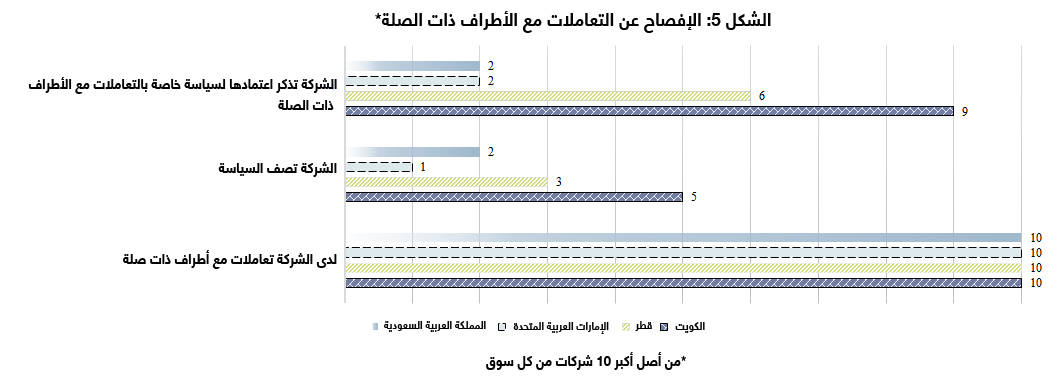

لكن الممارسات التي تعتمدها الشركات المشمولة بالدراسة ليست مشجعة. إذ يصرح أقل من نصفها عن اعتماد سياسة تضارب مصالح، وتقوم 11 شركة فقط بوصف هذه السياسة في تقاريرها السنوية أو على مواقعها الإلكترونية. ومرة أخرى، أظهرت الشركات الكويتية أفضل ممارسات الإفصاح، حيث تشير غالبيتها إلى اعتمادها لسياسة رسمية وتقدم نصفها موجزاً عن هذه السياسة. أما أكثر الممارسات ضعفاً في هذا الشق فهي من قبل الشركات السعودية والإماراتية كما يظهر الشكل (5).

ونلاحظ أيضاً تبايناً في المتطلبات التنظيمية عبر الأسواق المالية. ففي حين تطلب الجهات الرقابية في أسواق المملكة العربية السعودية والإمارات العربية المتحدة من الشركات المدرجة وضع وتنفيذ سياسات لتضارب المصالح والتعاملات مع الأطراف ذات الصلة، فإنّ السلطات القطرية تفرض على الشركات نشر القواعد والإجراءات علناً. في المقابل، لا تتطرق قوانين السوق الكويتية إلى سياسة تضارب المصالح.

الإفصاح عن تفاصيل التعاملات

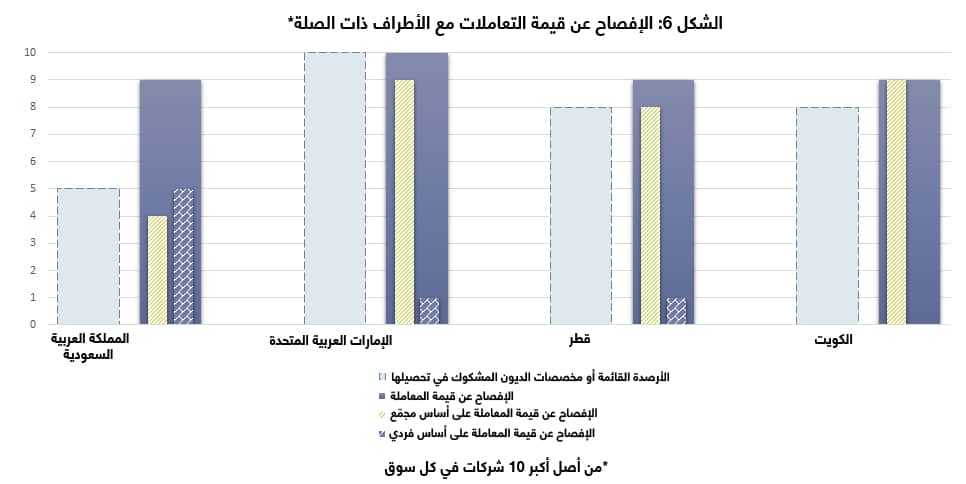

تفرد شركات العينة جميعها أقساماً مخصصة لتعاملات الأطراف ذات الصلة في تقاريرها السنوية، لكن عدداً قليلاً منها يقدّم وصفاً كافياً لكل تعامل على حدة كما هو مبين في الشكل (6). فتكشف جميع الشركات تقريباً عن معلومات تتعلق بأحجام التعاملات على أساس إجمالي أو بحسب فئتها، ولكن تفصح 7 شركات فقط عن قيمة كل تعامل على حدة. أما الإفصاحات عن الأرصدة القائمة للتعاملات فهي متوفرة نسبياً، باستثناء تلك الخاصة بالشركات السعودية.

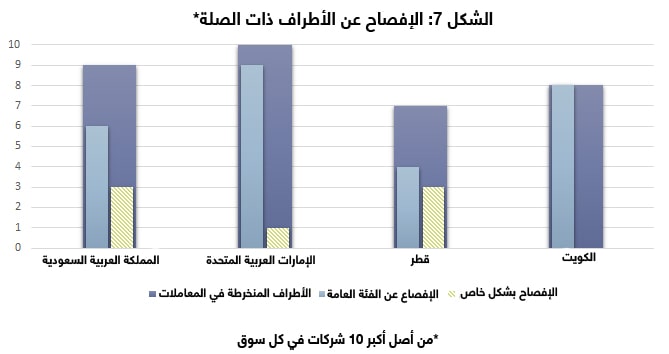

كذلك، يبين الشكل (7) أنّ سبع شركات فقط في جميع هذه الأسواق تورد أسماء الأطراف ذات الصلة، في حين تكتفي غالبية الشركات الأخرى بتحديد فئاتهم العريضة (كمساهمبن أو أعضاء مجلس إدارة أو مدراء،...). كما قدمت شركة سعودية واحدة فقط وصفاً لكيفية انخراط الأطراف في المعاملة.

آلية الموافقة على التعاملات

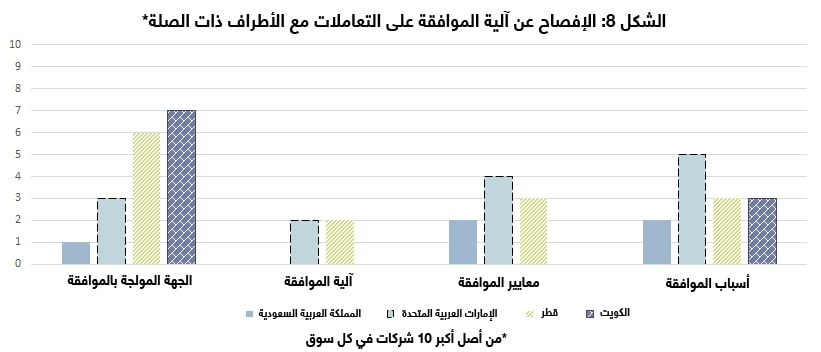

إنّ النقص في الإفصاح والذي يعتبر مقلقاً يتعلق بآلية الموافقة وبالمعايير الخاصة بالتعاملات مع الأطراف ذات الصلة. ففي حين تحدد 7 شركات كويتية و6 شركات قطرية الجهة المخولة بالموافقة على المعاملة، يقوم عدد قليل من الشركات الإماراتية والسعودية بتحديد ذلك، كما هو مبين في الشكل (8). وغالباً ما يُشار إلى الإدارة العامة على أنّها الجهة المخولة بالموافقة.

يضاف إلى ذلك، أنّ قلة قليلة من الشركات تفصح عن آلية الموافقة على الصفقة ومعاييرها. فقد أفادت 5 شركات إماراتية (وهو العدد الأكبر من الشركات في الأسواق الأربعة)، بأنّ الموافقة قد تمّت لأنّ التعاملات تستوفي متطلبات الشركة أو أنّها تتصف بمبدأ التسعير للأغيار.

وعلى الرغم من النقص الملحوظ في ممارسات الإفصاح في ما يخص التعاملات مع الأطراف ذات الصلة، يجدر تسليط الضوء على بعض الممارسات النموذجية في المنطقة. فشركة صافولا، مثلاً، وهي شركة سعودية (غير متضمنة في عينتنا) تعمل في مجال الأغذية والتجزئة، توفّر للمساهمين وللمستثمرين وأصحاب المصالح معلومات واسعة ذات صلة بممارسة الحوكمة فيها. فتشير الشركة في تقريرها السنوي إلى وجود سياسة صارمة لتضارب المصالح تغطي على النحو الواجب تعاملات الأطراف ذات الصلة التي يتم تفصيلها أيضاً بعناية في التقرير. على سبيل المثال، تقدّم صافولا وصفاً تفصيلياً لكل معاملة مع الأطراف ذات الصلة؛ فتبين اسم الطرف المقابل وأسماء جميع الأشخاص المعنيين، وعلاقتهم بالشركة، وقيمة التعاملات على أساس فردي ومجمّع، وطبيعة وهدف كل معاملة. وعلاوة على ذلك، تقوم صافولا بتحديد آلية الموافقة على التعاملات، والتي تتطلب التصويت عليها في الجمعية العمومية، وذلك بغياب الطرف ذي الصلة.

أما من الناحية التنظيمية، فإنّ قطر والكويت تطلبان الإفصاح عن التعاملات عموماً من دون تحديد المعلومات الواجب الإفصاح عنها. وتتطلب التنظيمات في المملكة العربية السعودية أن يتم إدراج التعاملات في تقارير مجالس الإدارة مرفقة بتفاصيل مثل أسماء الأشخاص ذوي الصلة، وطبيعة العقد وشروطه ومدته وقيمته. تضاف إلى ذلك ضرورة الإفصاح علناً ومن دون أي تأخير عن التعاملات التي تساوي أو تتجاوز 1 في المئة من إجمالي إيرادات الشركة.

وتخضع الشركات الإماراتية، وهي تظهر الأداء الأفضل في معظم هذه المقاييس، لقواعد تنظيمية مفصلة. إذ تتطلب قواعد حوكمة الشركات في أبوظبي، على سبيل المثال، أن تفصح الشركات المدرجة - سواء على مواقعها الالكترونية أو بوابة البورصة - عن المعلومات المتعلقة بطبيعة وشروط التعاملات، والأطراف المعنية ومصالحها، والتأكيد على نزاهة الشروط. بالتالي، تشير هذه المشاهدات إلى أهمية تزويد الشركات بتوجيهات واضحة بشأن متطلبات الكشف والإفصاح. ولكنها في الوقت نفسه تسلط الضوء على تحديات تنفيذ القوانين والتنظيمات القائمة، حيث يلاحظ ضعف الامتثال بالأنظمة القائمة من قبل عدد كبير من الشركات.

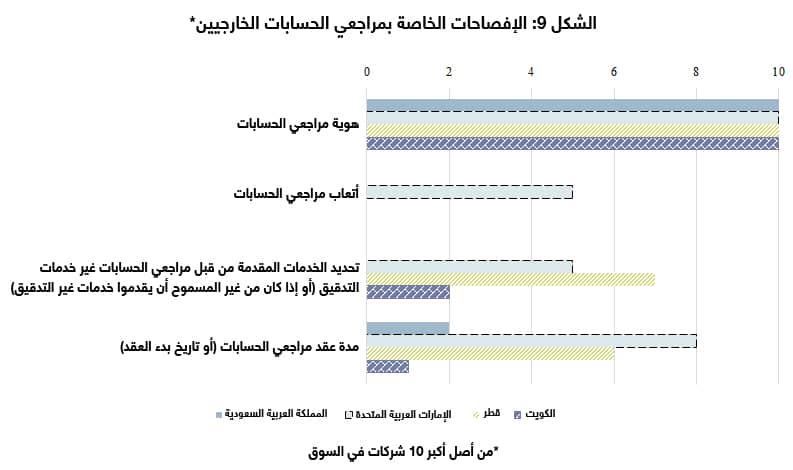

المعلومات حول مراجعي الحسابات

يبين الشكل (9) أنّ جميع الشركات التي تشملها العينة تقوم بتحديد مراجعي الحسابات الخارجيين في تقاريرها السنوية أو على بوابة البورصة. ومع ذلك، فإنّ أقل من نصف الشركات توفر مزيداً من التفاصيل مثل مدة عقد مراجعي الحسابات أو سنة بدء تقديم خدمات التدقيق أو ما اذا كانوا يقدمون خدمات أخرى غير التدقيق. ويلاحظ أفضل أداء في هذا الشأن لدى الشركات الإماراتية والقطرية. وفي ما يتعلق بأتعاب مراجعي الحسابات، فإنّ 5 شركات إماراتية فقط تفصح عنها.

وتجدر الإشارة هنا حول تأثير الشفافية في الشركات إلى التوازي بين المتطلبات التنظيمية وممارسات الشركات. في حين أنّ الأسواق الأربعة تتطلب وجوب تدابير لضمان استقلالية مراجعي الحسابات أو تحدد سقفاً لمدة عقد المدقق، لا تفرض أي من هذه الأسواق الإفصاح عن معلومات تتعلق بالأجور أو العدد الأقصى لسنوات تقديم الخدمة.

اتخاذ القرار بشأن تأثير الشفافية في الشركات

وهكذا، فإنّ المشاهدات الواردة أعلاه تشكك في قدرة المستثمرين المحنكين على الوصول إلى المعلومات التي يعتبرونها حاسمة في عملية اتخاذ القرار الاستثماري في أسواق دول مجلس التعاون الخليجي الأربعة. وبينما توفر غالبية الشركات التي شملها المسح المعلومات الأساسية عن هياكل مجموعاتها، والشركات التابعة لها، وشركات المجموعة الأخرى، والتعاملات مع الأطراف ذات الصلة، وهوية مراجعي الحسابات، يجهد عدد قليل منها للإفصاح عن مزيد من التفاصيل المهمة.

ونلفت الانتباه هنا إلى ملاحظات موازية من جهة الأنظمة التي غالباً ما تتطرق لمبادئ الإفصاح بشكل عام لا مفصل. واجمالاً، نلاحظ أنه كلما وفرت القوانين إرشادات واضحة ومفصلة كلما كانت ممارسات الشركات أكثر شفافية - وإن لم يكن الامتثال كاملاً. وبينما يلفت ذلك انتباهنا إلى أهمية تحسين القوانين والسياسات، فإنه يشدّد أيضاً على الحاجة الماسة لقيام الهيئات التنظيمية بتفعيل الامتثال بالسياسات القائمة.

وتجدر الاشارة هنا إلى أنّ العينة حول تأثير الشفافية في الشركات تتضمن أكبر 10 شركات في كل سوق، وبالتالي قد لا تكن بالضرورة ممثلة للسوق ككل. فبحسب المفهوم: غالباً ما تسعى الشركات الكبرى بجهد أكبر لجذب المستثمرين، ويمكن لها أن تخصص موارداً أكبر لتحقيق الشفافية والامتثال، ومن المتوقّع أن تظهر الشركات الصغيرة في السوق ممارسات شفافية أضعف.

لذا، يمكن للنقص في تأثير الشفافية في الشركات ومستويات الإفصاح أن يدفع المستثمرين المحنكين إلى النظر للعديد من الشركات الخليجية بحذر عند تقييمهم الاستثمار فيها. ومن المؤكد أنّ مثل هذه الشكوك ستنعكس في ضعف جاذبية هذه الاستثمارات وانخفاض مستويات تقييمها. بالتالي، لا يمكن أن تكون الحجة لصانعي السياسات والشركات من أجل اتخاذ الخطوة التالية في ممارسات الشفافية أكثر وضوحاً وإلحاحاً.

اقرأ أيضاً: ما الذي تعنيه عبارة "الشفافية في سلاسل التوريد" فعلياً؟