حان الوقت لبدء قياس قيمتهم وإدارتها.

يقول العالم الإداري بيتر دراكر: "إن الغاية الحقيقية لأي شركة هي تكوين قاعدة من الزبائن والمحافظة عليها". يفهم معظم المدراء هذه الحقيقة، لكن قلّة منهم تتصرّف وفق هذا الفهم. وبما أنهم معرّضون لضغوط متواصلة لتحقيق الأرباح، فإنهم غالباً ما يشعرون بالقلق وبأنهم مُلزمون بتحقيق أرباح سريعة من خلال المساومة على جودة المنتج، واقتطاع جزء من الخدمات، وفرض رسوم باهظة، ومعاملة هؤلاء الزبائن بطريقة غير منصفة من خلال منحهم قيمة تقل عن القيمة التي يستحقونها. تؤدي هذه النظرة المفرطة في تركيزها على المدى القصير إلى تراجع الولاء، الأمر الذي يقلل من القيمة التي يحققها الزبائن للشركة.

اقرأ أيضاً في المفاهيم الإدارية: مفهوم معايير المحاسبة الدولية

يجب ألا تسير الأمور بهذه الطريقة. فكسب ولاء الزبائن هو بكل تأكيد من مصلحة المساهمين والإدارة على حد سواء. تُظهرُ أبحاثي أن الشركات الرائدة في التعامل مع الولاء – أي الشركات التي تتصدر قطاعاتها في أرقام "صافي نقاط الترويج" أو علامات الرضا لثلاث سنوات أو أكثر – تنمّي إيراداتها بسرعة تفوق سرعة تنمية أقرانها لإيراداتهم بمقدار ضعفين ونصف الضعف، وتحقق عوائد للمساهمين خلال السنوات العشر المقبلة تبلغ ما بين ضعفين وخمسة أضعاف. ومع ذلك، فإن الشركات والمستثمرين يظلون يمنحون الأولوية للأرباح الفصلية على حساب العلاقات مع الزبائن، لثلاثة أسباب رئيسة، أولاً، قواعد الإفصاح المالي الخاصة بالشركات المدرجة في البورصة والممارسات المحاسبية المطبقة فيها لا تشترط ذكر أي شيء له علاقة بقيمة الزبائن، وإن اشترطت فهو محدود. ثانياً، تفتقر معظم الشركات إلى القدرات المطلوبة لإدارة قيمة الزبائن. ثالثاً، تفضّل هيكليات المؤسسات التقليدية أولويات أقسامها الوظيفية المختلفة على حاجات الزبائن.

تعود جذور المشكلة إلى تسعينيات القرن التاسع عشر وولادة المحاسبة المالية الحديثة، لكن الحالة ساءت في عام 1970، عندما افتتح ميلتون فريدمان عصر إعطاء الأولوية للمساهمين بقوله: إن غاية وجود الشركات هي تعظيم القيمة التي يحصل عليها المساهمون. ومنذ ذلك الحين، فصّلت الشركات أنظمة وممارسات معقدة للإيفاء بهذا الوعد. وقبل عقد من الزمن، جاء روجر مارتن، الذي كان وقتها عميداً لكلية روتمان للإدارة في "جامعة تورنتو" وقلب هذا المفهوم رأساً على عقب. فقد تبنّى مفهوماً جديداً هو "عصر رأسمالية الزبون" الذي تتمكن فيه الشركات التي تعطي الأولوية للزبائن من تحقيق قيمة أكبر حتى للمساهمين. هو لم يكن يختلف مع مقولة فريدمان الأساسية، وإنما كان يُوضِح أن تطبيقها العملي قد انحرف عن المسار الصحيح. فالسعي الأعمى وراء تحقيق القيمة للمساهمين تحوّل بصورة أساسية إلى عملية لإدارة توقعات المستثمرين للأرباح.

قلّة فقط تجاوبت مع رؤية مارتن. فحتى لو وافق القادة على هذا المنطق، فإنهم شعروا بقلق منطقي من أن إعطاء الأولوية للزبائن يمكن أن يهدد الأرباح على المدى القصير، الأمر الذي سيتسبب في ثورة في صفوف المستثمرين. وعلاوة على ما سبق، فإن التكنولوجيات، والمهارات التشغيلية، وأنظمة قياس الأداء المطلوبة كانت لا تزال وليدة في أحسن الأحوال. باختصار، لم يكن الوقت المناسب قد حان.

أما الآن، فقد بدأت الثغرات تسد، والصورة تكتمل، بعد ظهور أدوات وتكنولوجيات محاسبية جديدة، وحدوث تحول جوهري في الطريقة التي تنظم بها الشركات العمل، وإدراك بعض المستثمرين أن الزبائن هم المصدر النهائي للقيمة بالنسبة إلى الشركة، وربما كان هذا هو العنصر الأكثر حسماً. وقد بدأ الرؤساء التنفيذيون أنفسهم يقرّون بهذه الفكرة. في أغسطس/ آب 2019، أصدرت جمعية المائدة المستديرة للأعمال (Business Roundtable)، التي تمثّل عدداً من كبريات الشركات الأميركية، بياناً حول غاية الشركة التي يضع أفرادها الأولوية لتحقيق القيمة لصالح الزبائن، بين جملة أخرى من الأهداف، على قدم المساواة مع تحقيق القيمة لصالح المساهمين.

من خلال عملي مع مئات الشركات في مجموعة واسعة من القطاعات على مدار 30 عاماً، حدّدتُ أربع استراتيجيات عريضة تعتمد عليها الشركات الرائدة في التعامل مع الولاء لتقديم أداء متفوق. تُنشئ هذه الشركات الرائدة أنظمة لقياس قيمة الزبائن والاستثمار في التكنولوجيات الضرورية المُمكّنة، وتستعمل منهجيات التفكير التصميمي لبناء ولاء الزبائن، وتنظّم أنشطة الشركة حول حاجات الزبائن، وتتفاعل مع المؤسسة والجهات المعنية من موظفين وأعضاء مجلس إدارة ومستثمرين، خلال عملية التحول. قبل أن نراجع كل واحدة من هذه الاستراتيجيات، دعونا نلقي نظرة عن كثب على مفهوم "قيمة الزبائن".

فكرة المقالة بإيجاز

المشكلة

يدرك القادة أنهم يجب أن يديروا شركاتهم بطريقة تؤدي إلى تحقيق أعظم قيمة ممكنة من قاعدة الزبائن. ولكن الضغوط من أجل تحقيق الأرباح، في غالب الأحيان، تؤدي إلى تدابير لخفض التكاليف فتضر بالزبائن.

المقاربة

تستعمل الشركات الذكية مقاييس تسويق، ونماذج، وتكنولوجيات جديدة؛ بهدف زيادة عدد الزبائن المربحين، وتعزيز مستوى الاحتفاظ بهم، وتحقيق أقصى قدر ممكن من عمليات الشراء.

معيار جديد

نظراً لأهمية قاعدة الزبائن، يجب على القادة تتبّعها بذات القدر من الصرامة التي يتتبّعون بها أصولهم الأساسية الأخرى. ويجب عليهم أيضاً إصدار تقارير بشأنها بأشكال تسمح للمستثمرين بإطلاق أحكام مستنيرة.

تنمّي الشركات الرائدة في مجال كسب ولاء الزبائن إيراداتها بسرعة تفوق سرعة تنمية أقرانها لإيراداتهم، بمقدار ضعفين ونصف الضعف، وتحقق عوائد للمساهمين خلال السنوات العشر المقبلة تبلغ ما بين ضعفين وخمسة أضعاف.

إعادة الاعتبار للزبائن

هناك عدة تعريفات لمفهوم "قيمة الزبائن". وأنا أستعمل هذا المصطلح بمعنى القيمة الإجمالية لقاعدة زبائن شركة معيّنة على مدار حياتهم. ويمكن للشركات أن تزيد هذه القيمة من خلال الاستحواذ على المزيد من الزبائن، وزيادة حجم الأنشطة التجارية مع الزبائن الحاليين، والاحتفاظ بهم فترة أطول، وتبسيط تجربتهم (وغالباً ما يكون توفير هذه التجربة أرخص ثمناً) من خلال التحسينات الرقمية، وهكذا دواليك. وكان القادة من أصحاب الرؤية الذين يركزون على الزبائن مثل جيف بيزوس من "أمازون" وجيم سينيغال من "كوستكو" (Costco)، وجون برينان والمعروف باسم جاك برينان من "فانغارد" (Vanguard) قد فهموا منذ زمن بعيد أهمية التركيز على قيمة الزبائن بوصفهم أحد أصول الشركة، عوضاً عن السعي وراء تحقيق الأرباح القصيرة الأجل أو الأرباح الفصلية، وقد تحوّلت شركاتهم إلى شركات طليعية في مجال المحافظة على ولاء الزبائن، نتيجة فهمهم هذا وترجمته على أرض الواقع. ومن الجدير بالذكر أنه يوجد عدد غير متناسب من الشركات الرائدة في التعامل مع ولاء الزبائن والقادرة على مقاومة ضغوط المساهمين، أو تجنّبها بالكامل، لأنها شركات يقودها مؤسسوها، أو يمتلكها زبائنها، أو هي غير مدرجة في البورصة.

توجد عدة طرق يمكن للشركات أن تدمّر بها قيمة الزبائن. فالشركات المتخصصة في برمجيات المشاريع تلجأ في بعض الأحيان، وبهدف زيادة الإيرادات، إلى تقاضي رسوم تغيير من زبائنها من الشركات يمكن أن ترفع التكلفة الإجمالية للملكية إلى ما يصل حتى ثلاثة أضعاف السعر الأصلي. ورغبة من مراكز الاتصالات في تخفيض تكاليف اليد العاملة، غالباً ما تمنح الموظفين المسؤولين عن الرد على المكالمات حوافز لتقصير زمن الرد على هذه المكالمات إلى الحد الأدنى. وسعياً من سلاسل المطاعم إلى تقليل تكاليفها التشغيلية، فإنها تستبدل أحياناً بالأطعمة الطازجة والمطهوة حسب الطلب مكوّنات مجمّدة أو مطهوة مسبقاً. قد تبدو الأرباح الناجمة عن هذه التكتيكات جيدة في قائمة الدخل، بل يمكن أن تقود إلى نمو في الأرباح على المدى القصير. لكنها أيضاً تخيف الزبائن المحتملين، وتشجع على تخليهم عن التعامل مع الشركة، وتجعل الشركة عرضة لسرقة زبائنها من الشركات الأخرى التي تحرص على العناية بالزبائن.

نظراً لأهمية قيمة الزبائن، يجب على القادة تتبّعها بذات الصرامة التي يتتبّعون بها الأصول الأساسية، مثل الأبنية، والمعدات، والمخزونات، والأوراق المالية المتداولة. كما يجب عليهم أيضاً الإفصاح عنها في بيانات أرباحهم الربعية والسنوية بطرق متسقة، بحيث يكون بوسع المستثمرين إطلاق أحكام مستنيرة على أداء الشركة، ومقارنتها مع نظيراتها في القطاع ذاته. لكن معظم الشركات تعتقد خطأ أن قياس قيمة الزبائن أمر صعب أو مكلف للغاية. وتظل تعتمد على تقليد محاسبي عمره قرون يشدد على الأصول المادية والمالية، في حين أنه لا قوائم الدخل ولا الميزانيات العمومية توضح قيمة زبائن الشركة.

ولكن بما أن المستثمرين انتبهوا لأهمية قيمة الزبائن، فإن العديد من الشركات التي هي في طور النمو وتحضّر نفسها لطرح أسهمها في البورصة – ومعظمها يركز كثيراً على الاستحواذ على الزبائن إلى حد أنها لا تحقق أي أرباح – باتت الآن توجّه اهتمام المستثمرين إلى النجاح في تنمية قيمة قاعدة زبائنها. درس فريقي في شركة "باين" الاستمارة (SEC S-1) (وهي الاستمارات التي تقدمها الشركات الراغبة في الإدراج في أسواق الأسهم إلى هيئة الأوراق المالية والبورصات الأميركية) التي تقدّمت بها أكثر من 309 شركات كانت في طور التحضير لطرح أسهمها للاكتتاب العام في 2018. تضمّن ربع هذه الاستمارات تقريباً مقاييس لا علاقة لها بالمبادئ المحاسبية المقبولة عموماً، مثل عدد الزبائن النشطين، وعدد الزبائن الجدد المستحوذ عليهم، وحجم مشتريات كل زبون، وإيرادات كل شريحة من شرائح الزبائن الجدد.

ثمة عدد من الشركات المدرجة، مثل "كوستكو"، و"أيه إم سي إنترتينمنت هولدينغز" (AMC Entertainment Holdings)، و"هيومانا"، و"أميركان إكسبرس" (American Express) التي تلجأ بصورة متزايدة إلى إدراج أنواع مختلفة من مقاييس قيمة الزبائن في تقاريرها، كما أن معظم شركات الاتصالات – بما في ذلك "فيرايزون" (Verizon)، و"أيه تي آند تي" (AT&T)، و"تي موبايل" (T-Mobile) – تفعل الشيء ذاته. وتذكر شركة المرافق الخدمية "إي أون" (E.ON) في قوائمها المالية المدققة أعداد الزبائن على أساس سنوي. فقد ذكر تقريرها السنوي لعام 2018 حدوث تراجع في عدد زبائنها في المملكة المتحدة بمقدار 200 ألف زبون، في حين ازداد عدد الزبائن بواقع 100 ألف زبون في ألمانيا، بينما ظلت الأرقام في المناطق الأخرى ثابتة. تقول "إي أون": "بما أننا شركة تركّز على الزبائن، فإننا نرى في قدرتنا على اكتساب زبائن جدد والاحتفاظ بالزبائن الحاليين عنصراً أساسياً لنجاحنا". بدأت "إي أون" تتبّع مقاييس الولاء في 2013 وهي تكشف عن أدائها مقارنة بأداء منافسيها. ومن المعلوم أن شركة التأمين العملاقة "أليانز" (Allianz) تعتمد هذه الممارسة منذ فترة أطول.

هذه هي البداية، لكن بما أنه لا توجد معايير أو اشتراطات لذكر قيمة الزبائن في التقارير المالية، فإن الصورة تظل منقوصة بالنسبة إلى المستثمرين. والأقلية من الشركات التي توفّر معلومات تخص قيمة الزبائن هي من يقرر ما الذي تريد الكشف عنه. وعلاوة على ما سبق، فإن الشركات قد تحتسب مقاييس الزبائن بطرق مختلفة، أو قد تحوّرها لتروي قصة مرغوبة، أو قد تتوقف ببساطة عن ذكر هذه الأرقام في تقاريرها إذا كانت لا تتوافق مع السردية التي تفضّلها الشركة.

نحن لن ندخل عصر رأسمالية الزبون بحق حتى تفرض الهيئات المعنية بمعايير الحسابات المالية القواعد التي تشترط الإفصاح الموثوق والقابل للتدقيق عن صحة العلاقة مع الزبائن. ولطالما كان هذا الموضوع محط سجال في عالم المحاسبة. فعلى مدار السنين، حاول مجلس معايير المحاسبة المالية والمعايير المحاسبية الدولية وغيرهما تحسين التقارير الخاصة بالأصول غير الملموسة، بما في ذلك قيمة الزبائن. وقد ظلت هذه الجهود تصطدم بتحديات متعلقة بمنهجية التقويم، والفروقات بين الممارسات السائدة في كل قطاع، وتكلفة الامتثال.

أنا أقترح مقاربة واضحة وصريحة للإفصاح، تبسّط على الشركات مهمة المحاسبة، وتلقي بعبء التقويم على كاهل المستثمرين.

ما الذي يحتاج المستثمرون إلى معرفته؟

في أثناء انتظارنا لطرح معايير وقواعد واضحة، يجب على الشركات أن تبادر إلى الإفصاح عن معلومات موثوقة ومتّسقة بخصوص التقدم الذي تحرزه في تنمية قيمة الزبائن كجزء من عملية الإفصاح عن نتائج أعمالها. ساعتها فقط، سيكون بوسع المستثمرين مكافأة هذه الاستثمارات بطريقة منهجية. هناك ثلاثة مقاييس جديدة قابلة للتدقيق، وتعتبر كافية في معظم الحالات:

العدد الإجمالي للزبائن الجدد المُستحوذ عليهم خلال الفترة التي يغطيها التقرير، وصافي عدد الزبائن المتبقين في نهاية الفترة.

عدد الزبائن الحاليين (أو المرتبطين بعقود ذات أجل محدد) النشطين (المقصود بالزبائن الحاليين من كانوا زبائن للشركة مدة عام أو أكثر، والزبائن النشطون هم من اشتروا شيئاً ما خلال العام الماضي).

الإيرادات من كل زبون جديد أو حالي.

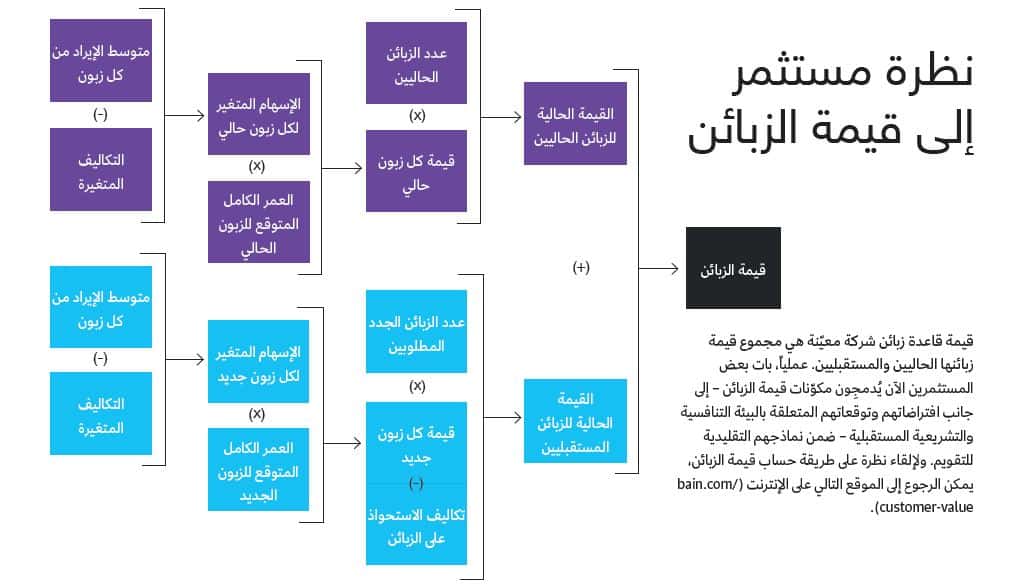

يسمح استعمال المستثمرين لهذه المقاييس بتقدير القيمة المتغيرة لما تمتلكه الشركة من زبائن (راجعوا الفقرة الجانبية بعنوان "وجهة نظر مستثمر في قيمة الزبائن").

يجب ألا يكون جمع البيانات صعباً، فكل شركة تقريباً تتبّع هذه المقاييس. وسوف تختلف طرق حساب قيمة الزبائن اختلافاً طفيفاً بين الشركات المعتمدة على الاشتراكات (مثل المصارف التي تتعامل مع الأفراد، وشركات خدمات البث التلفزيوني "الكيبل"، والشركات التي تقدّم البرمجيات الحاسوبية على شكل خدمة)، والشركات غير المعتمدة على الاشتراكات (مثل متاجر البقالة أو مورّدي قطع الغيار)، لكن المبادئ الأساسية هي ذاتها. ففي حالة الشركات المعتمدة على الاشتراكات التي يقوم زبائنها بعمليات شراء استنسابية، يوجد مقياس إضافي مطلوب، ألا وهو عدد طلبيات الزبائن الجدد والحاليين خلال الفترة المعنية.

إذا ما أرادت الشركات مساعدة المستثمرين في التوصل إلى تقييمات مبنيّة على تفاصيل متنوعة، فبوسعها الإفصاح عن التكلفة التي تدفعها لقاء الاستحواذ على الزبائن بشرائحهم المختلفة وخدمتهم، وتوفير الأرقام المفصلة عن أعداد الزبائن والإيرادات التي تحققها منهم في كل شريحة من شرائح الزبائن. وعلى المنوال ذاته، فإن إفصاح شركة معيّنة عن حجم مشتريات الزبائن، ومعدلات الاحتفاظ بهم، ضمن أول 20% من الزبائن مقارنة بالنسبة المتبقية والبالغة 80% سيؤدي إلى تحسين كبير في قدرة المستثمرين على تقويم قاعدة زبائن هذه الشركة. توجد شركات عديدة تعتبر هذه المعلومات خاصة بها وملكاً لها وحدها، لكنها مهمّة جداً لتقويم الشركة، بحيث إن المستثمرين، في رأيي، يجب أن يحصلوا عليها. (للمزيد حول شرائح الزبائن، الرجاء الاطلاع على مقالة دانيال مكارثي وبيتر فيدر بعنوان "كيف يمكن تقدير قيمة شركة من خلال تحليل زبائنها" المنشورة في هذا العدد).

تُعتبرُ المقاييس النوعية (أي الكيفية) مثل صافي نقاط الترويج، وعلامات رضا الزبائن، مفيدة للمستثمرين أيضاً في تقويم مدى ولاء الزبائن. يجب على الشركات أن تحصل على هذه المقاييس من أطراف أخرى مستقلة تنشر منهجيتها وتعرضها بأشكال متسقة. وفي غياب ذلك، يجب على الشركات توفير براهين قابلة للتدقيق تفيد أن مقاييسها دقيقة ويمكن مقارنتها بطريقة موثوقة مع المقاييس التي تعلنها الشركات الأخرى.

تُمكّن أدوات المحاسبة وتكنولوجياتها الجديدة المدراء من وضع نموذج لحساب قيمة الزبائن ورفع تقارير دورية عن أثر إجراءاتهم.

إدارة الشركة بطريقة تزيد من قيمة الزبائن

يُعدُّ الإفصاح عنصراً أساسياً في إعطاء موقع مهم لقيمة الزبائن، لكن ما الذي يولّد النتائج التي ستُعلن؟ دعونا ننتقل الآن إلى الاستراتيجيات الأربع المستعملة داخل الشركة لتحقيق نمو متسق ودائم في قيمة الزبائن.

1- تطوير عمليات وأدوات قوية لإدارة قيمة الزبائن. إذا ما أرادت قيادة الشركة إشراك الموظفين مسبقاً في العمل المطلوب لاحقاً وإقناع المستثمرين بالاستثمارات الضرورية، فستحتاج أولاً إلى فهم حجم المكاسب، أي القيمة الإجمالية لقاعدة الزبائن على مدار حياتهم، والقيمة المالية المحتملة التي تكمن في زيادة ولاء الزبائن. تمكّن أدوات المحاسبة وتكنولوجياتها الجديدة المدراء من وضع نموذج لحساب قيمة الزبائن ورفع تقارير دورية عن أثر إجراءاتهم. (تقع مسؤولية توفير الأدوات عادة على عاتق القسم المالي).

على سبيل المثال، يحتاج المدراء الذين يريدون تحسين ولاء الزبائن الجدد والربحية المتحققة منهم إلى إصدار تقارير دورية حول أداء كل شريحة من شرائح الزبائن الجدد. ماذا كانت تكلفة الاستحواذ على زبائن جدد في كل شريحة؟ ما النسبة المئوية للزبائن الذين يظلون نشطين في كل شريحة؟ ما مدى تكرار وتيرة مشترياتهم؟ ما تكلفة خدمتهم؟ ما الإيرادات المتحققة من كل زبون؟ عندما يعقد المدراء مقارنة بين أداء مختلف الشرائح فإن ذلك يسمح لهم برصد التحسن أو التراجع الآني في قيمة الزبائن على مدار حياتهم.

بمقدور المدراء أيضاً استعمال تحليل البيانات والتقارير لتتبّع تأثير التجارب والتغييرات في المنتجات، والتسعير، وسياسات الزبائن، والعمليات، والعروض الترويجية، والخدمات على أداء كل شريحة مع مرور الوقت. فاستعمال المدراء لتحليل السلاسل الزمنية، مثلاً، يمكّنهم من رصد الزبائن الذين اختبروا مبادرات محددة – مثل الجهد الذي يرمي إلى إضفاء الطابع الشخصي على الخدمة المقدمة إلى هؤلاء الزبائن – لتحديد كيفية تأثير هذه التجربة على قيمة الزبائن على مدار حياتهم. ويمكن أيضاً الجمع بين التدابير التشغيلية، مثل عدد المكالمات الهاتفية المنتهية قبل أوانها، أو معدلات النجاح من أول مرة في تجربة خدمة ذاتية رقمية معيّنة، والبيانات الرقمية، مثل علامات آراء الزبائن وتعليقاتهم، بهدف جعل الصورة أكثر وضوحاً.

بطبيعة الحال، هذه الإجراءات هي مجرّد قمة جبل الجليد، لكنها تُظهرُ نوع التحليلات والتقارير القوية التي يمكن أن تُتاح للمدراء للتنافس على كسب ولاء الزبائن.

الجمع بين التفكير التصميمي والتكنولوجيات الرامية إلى كسب الولاء. تكسب الشركاء الولاء عندما تنجح في التنبؤ باحتياجات الزبائن الأساسية، وغير المعبّر عنها غالباً، وتلبيتها. يتوقف إنجاز هذه المهمة على مجموعتين من القدرات هما: التفكير التصميمي، والتطبيق المتأني لأحدث أشكال التكنولوجيا.

2- التفكير التصميمي يعني رؤية العالم عبر عيون الزبائن والتعلم من خلال الملاحظة المباشرة. ويجب على المدراء، والموظفين العاملين على الخطوط الأمامية، بل حتى أعضاء الإدارة التنفيذية العليا، الانخراط في عملية الاستكشاف والتصميم. يساعد التفكير التصميمي، المُضاف إلى التدفق الدائم لآراء الزبائن، مدراءَ المنتجات في عرض منتجات ذات طابع شديد التوافق مع الاحتياجات الشخصية للزبائن. كما أنه يشكل أساساً لجهود المبيعات والتسويق المعتمدة على الولاء. وبالإمكان صياغة الرسائل وتوجيهها بحيث تُسهم في وضع العرض الصحيح أمام الزبون الصحيح بالطريقة الصحيحة في اللحظة الصحيحة. ليس الهدف ببساطة هو حث الزبائن على الشراء. وإنما هو أيضاً تحسين حياتهم بقدر كبير من الفاعلية، بحيث تكسب الشركة ثقتهم ليستمروا في التعامل معها.

تُعد البيانات، وعملية تحليل البيانات الضخمة، والقدرات في مجال الذكاء الاصطناعي عناصر أساسية في التصميم الذي يشكّل الإنسان محوره. لنأخذ مثلاً كيف يمكن لشركة تأمين أن تستعمل الذكاء الاصطناعي لتُثري التفاعلات المتعلقة بالخدمة. إذ يمكن لزبونة اسمها ماري أن تتصل وتطرح سؤالاً متعلقاً بمطالبة تقدمت بها مؤخراً. وحتى قبل أن تتحدث إلى مندوب بشري، يتنبّأ نظام تحويل المكالمات المعزز بتقنيات الذكاء الاصطناعي بحاجتها على أساس البيانات الموجودة في سجلاتها، وآخر تفاعلات لها عبر الهاتف المحمول أو موقع الإنترنت، ومشترياتها الأخيرة. يستفيد النظام من هذا السياق لتحويل مكالمة ماري ليس إلى الوكيل التالي المتاح، وإنما إلى الوكيل صاحب أنسب أسلوب للتفاعل والأقدر تقنياً على التعامل مع المسألة المطروحة. بعد تحويل المكالمة، هناك نظام يعتمد على الذكاء الاصطناعي يحلل نبرة صوت ماري ويضع علامة للكلام خلال المكالمة ويقدّم اقتراحات آنية للوكيل بخصوص كيفية تحسين تجربتها. عوضاً عن محاولة منع الزبائن من الوصول إلى إنسان للحديث معه – وهذه استراتيجية متبعة غالباً لتخفيض التكاليف – فإن هذه الأنظمة تركّز على تسريع وصول المكالمات إلى الإنسان المناسب.

يوجد تزايد في أعداد هذه الأمثلة وتنوعها، من عمليات التخصيص الذكية بحسب الطبيعة الشخصية للزبائن. ثمّة صفة مشتركة بين أفضل هذه الأمثلة، ألا وهي التركيز على استعمال التكنولوجيا لتعزيز تجربة الزبائن، وهو ما يقلل أيضاً، وفي غالب الأحيان، تكاليف تقديم الشركة لخدماتها وتوفيرها لسلعها. في مطلع الألفية الجديدة، أعطتنا شركات مثل "أمازون" و"نتفليكس" و"جوجل" لمحة عمّا يمكن للمستقبل أن يحمله لنا. وليس السؤال المطروح اليوم هو هل يجب على الشركة أن تستثمر في البيانات والتكنولوجيا أم لا، وإنما السؤال هو ما الطريقة الفضلى للاستفادة من الاستثمارات الفعلية التي قامت بها. غالباً ما تواجه الشركات الكبيرة أنظمة معلوماتية قديمة موروثة ومعقدة، وتحديات في التعامل مع البيانات، في حين أن الشركات الرقمية بطبيعتها بعيدة عن مواجهة هذه التحديات. بيد أن الشركات الكبيرة لديها ميزة مهمّة، ألا وهي أنها عادة ما تكون قد راكمت قواعد بيانات ضخمة للزبائن على مدار عقود، وهي تمتلك موارد تسمح لها بالاستفادة القصوى منها، من خلال إجراء العديد من تجارب الزبائن المتزامنة التي يمكن أن تسرّع الابتكار.

تَمكّن كل قسم وظيفي من إدارة مقاييسه الخاصة بقوة، واحتفى بمكاسبه. وبدا أن الزبائن فقط هم من خسروا.

3- تمحور المؤسسة حول احتياجات الزبائن. ستظل البيانات الغنية المتعلقة بقيمة الزبائن وممارسات التفكير التصميمي حبيسة الصوامع المنعزلة ما لم تتبنَّ الشركات نماذج تشغيلية جديدة تدفع بعملية اتخاذ القرار إلى الموظفين الموجودين على الخطوط الأمامية، وتقلل من الاحتكاكات بين مختلف الأقسام الوظيفية، وتجعل المؤسسة تصبّ اهتمامها على الزبائن.

منذ مطلع تسعينيات القرن الماضي، وظفت الشركات الكبيرة نماذج تشغيلية متمركزة حول الأقسام الوظيفية وخبرات المنتج، والمساءلة. فأقسام الشؤون المالية، والشؤون القانونية، والتسويق، والمبيعات، والعمليات، والامتثال، وغير ذلك من الأقسام الوظيفية أو فرق المنتجات تشكّل "الأذرع القوية" لمصفوفة الشركة، وهي تسيطر عموماً على عملية تخصيص الموارد، وتحديد الأهداف، واتخاذ القرارات. تعزّز هذه البنية التحتية إضفاء الطابع المحلي على المساءلة، والخبرة، والكفاءة، وكلها عناصر أساسية للأداء التنافسي. بيد أن هذا النموذج يسمح أيضاً بظهور فكرة الصوامع المنعزلة، التي تسعى كل واحدة منها إلى الوصول بالأداء إلى مستويات مثالية. وحتى عندما تكون أهداف الأقسام الوظيفية متوافقة نوعاً ما، فإن التحيزات الموجودة بين أفراد كل مجموعة – أي ميل المرء إلى تفضيل آراء أفراد مجموعته والنظر إلى آراء الآخرين بعين الشك – تقود إلى نزاعات بين مختلف الصوامع، بل حتى بين أعضاء فريق مكوّن من أفراد ينتمون إلى صوامع مختلفة.

لنأخذ على سبيل المثال كيف سار هذا الأمر في شركة كبيرة متخصصة في الشحن، حيث تعثّرت مبادرة تشمل عدة أقسام وظيفية تهدف إلى معالجة مشكلة تضرر الطرود المشحونة – وهو أمر كان يكبّد الشركة تكلفة كبيرة وربما كان أكبر مصدر للإحباط بالنسبة إلى الزبائن – وسط بحر من عدم التوافق وعدم التعاون. بدت القضية بسيطة وهي أن الطرود الكبيرة والثقيلة كانت غالباً ما تسحق الطرود الأصغر حجماً في شاحنات الشركة. لكن قسم المبيعات، وفي مسعى منه إلى تحقيق المستهدفات المطلوبة منه أو تجاوزها، رفض التوقف عن قبول الطرود الكبيرة أو تقاضي رسم أعلى لقاء نقلها. أما قسم الشحن، وإدراكاً منه لأهدافه الخاصة بالتكاليف، فقد قاوم فكرة تخصيص عملية منفصلة للطرود الكبيرة. وقسم خدمة الزبائن، بدوره، ورغبة منه في تقليل الزمن المكلف المخصص لتلقي الشكاوى عبر الهاتف، صعّب إمكانية الوصول إلى أحد المندوبين لتقديم شكوى. أما مدراء المخاطر فقد بذلوا قصارى جهدهم لخفض التعويضات من خلال رفض معظم الشكاوى وتقليل المبالغ المدفوعة كتعويض عن الشكاوى المقبولة. أدار كل قسم من الأقسام وبمنتهى القوة مقاييسه الخاصة، فكانت النتيجة لافتة: كانت تكاليف الشحن مضبوطة، ونمت الإيرادات، وظلت تكاليف مركز الاتصالات الهاتفية ثابتة، وانخفضت التعويضات المدفوعة لقاء الشحنات المتضررة. احتفى كل فريق في كل قسم وظيفي بمكاسبه. وبدا أن الزبائن فقط هم من خسروا.

عوضاً عن محاربة الشركات للتحيّز الموجود داخل كل مجموعة أو تجاهله، فإن بعضها يلجأ الآن إلى تسخيره لصالح الزبائن من خلال ضمان التواؤم بين مختلف الأقسام الوظيفية بهدف تلبية حاجة محددة للزبائن. فرغم أن الأعضاء ينتمون إلى أقسام وظيفية مختلفة، فإنهم متفانون في خدمة الفريق، ويمتلكون صلاحية اتخاذ القرار، ويُعتبرون مسؤولين عن النتائج. العديد من الشركات الرقمية بطبيعتها مثل "واربي باركر" (Warby Parker)، و"ستيتش فيكس" (Stitch Fix) تتمحور حول فرق يمكن أن يكون أفضل وصف توصف به "منتجاتها" هو أنها تجارب زبائن، بما في ذلك برامج لتجريب المنتجات تقوم على شحن مجموعة من أطر النظارات أو الخيارات الشخصية من الملابس إلى منازل الزبائن ليدرسوا مدى ملاءمتها لحاجتهم. ليس المطلوب منهم إنجاز أي عملية شراء، وإعادة البضائع بسهولة أمر مضمون. تتألف الفرق من ممثلين عن كل قسم وظيفي ضروري لتقديم هذه التجربة للزبون – مثل أقسام المعلوماتية، والتسويق، واستلام الطلبيات وإرسالها، والمالية، على سبيل المثال – ويركّز كل فريق على تلبية حاجة محددة. ينظر أعضاء الفريق، مهما كان القسم الوظيفي الذي يمثله الواحد منهم، إلى تلبية حاجة الزبون على أنها هدف أساسي لهم، في حين أن الأداء الفردي يُقاس ويُكافأ من خلال إسهاماتهم في نتائج الفريق.

وها هي الشركات التقليدية غير الرقمية تسير على خطاها. لنأخذ مثلاً شركة "يو إس أيه أيه" (USAA)، التي هي شركة التأمين ومصرف أيضاً. كانت هذه الشركة في السابق توكل إلى المجموعات التي تدير المنتجات المنفصلة مهمة إدارة عروضها المختلفة. فعلى سبيل المثال، عندما كان زبون ما يشتري سيارة، كانت إحدى المجموعات تساعد في ضمان التمويل، في حين كانت مجموعة أخرى تساعد صاحبها في الحصول على تأمين. وقد نجحت هذه العملية، لكن قادة "يو إس أيه أيه" كانوا يؤمنون أن الشركة يمكن أن تقدّم أداء أفضل. ورغبة من "يو إس أيه أيه" في السير على خطى الشركات الرقمية، باتت الآن تنظم نفسها بحيث تكون متمحورة حول العناية بالزبائن، حيث يعمل الموظفون من خطوط منتجات مختلفة ومجموعات تمثل أقساماً مختلفة كفريق واحد، بهدف التلبية الشاملة لحاجات الزبائن. فمن يسعون إلى شراء سيارة بوسعهم اختيار الطراز الأفضل وتحديد موقع السيارة، والتفاوض على شرائها، وتمويلها، والتأمين عليها، وذلك عبر تجربة تتسم بالسلاسة. فالأهداف المستندة إلى احتياجات الزبائن توضع جنباً إلى جنب مع الأهداف الخاصة بالمنتج أو العمليات التشغيلية، والنجاح يُقاس ضمن محصلات أساسية، مثل رضا الزبائن، والولاء، ومبيعات المنتجات.

عندما تُنظّم الفرق بحيث تتمحور حول الزبائن، فإن الأقسام الوظيفية، وخبراء المنتجات الذين كانوا غالباً ما يعملون على قاعدة تقاطع الأهداف والأغراض عندما كان الموظفون محجوزين في صوامع منعزلة، يمكن أن يصبحوا عوامل مسرّعة للابتكار والتنافسية، ولاسيما عندما يكونون مدعومين بمخازن ضخمة للبيانات وبالقدرات المطلوبة لتفسير هذه البيانات.

تحتاج عملية إعادة تنظيم المؤسسة بحيث تتمحور حول حاجات الزبائن إلى تغيير آليات العمل فيها، ولاسيما آليات اتخاذ القرار. ويمكن لآليات العمل الرشيقة أن تسرّع عمليات الفرق تسريعاً كبيراً، لكن يجب على القادة قبول أن هذا يشمل التساهل والسماح للموظفين العاملين على الخطوط الأمامية والأقرب إلى الزبائن باتخاذ القرارات التي كانت في السابق تأتي من الأعلى. يمكن لهذا الأمر أن يُشعر القادة التقليديين بشيء من عدم الارتياح، لأنه يعتمد على التجريب، والمعاناة، والفشل بين الفينة والأخرى – والتخلي عن بعض السيطرة. لكن التحول هو أمر حتمي. وإذا ما أخذنا وتيرة التحول الحالي بعين الاعتبار، فإن تقديراتي تشير إلى أنه في غضون 20 عاماً سيوجد عدد أكبر من الشركات التي تعيد تنظيم نفسها بحيث تتمحور حول حاجات الزبائن عوضاً عن التمحور حول النماذج الوظيفية التقليدية.

4- القيادة بهدف تعزيز الولاء. يتمثل دور القيادة في أي تحول مؤسسي كبير في التعبير عن رؤية مُلهِمة، ورسم المسار المنشود، وإشراك كل موظف في العمل الذي يجب أن يُنجز مستقبلاً. أول شيء يجب على القادة فعله هو ضمان مشاركة الجميع. ولا بد أن يكون تقديم أسباب موجبة لتبنّي مفهوم قيمة الزبائن أمراً سهلاً: فعندما تركّز شركة ما على الولاء، فإنها تحسّن حياة الزبائن إلى حد بعيد بحيث يستمرون في العودة إليها من جديد، ويجلبون معهم أصدقاءهم، فيما يشعر الموظفون بالإلهام جرّاء الرضا الناجم عن تحسّن حياة الزبائن. ويجب ألا ننسى الأداء الرائع للشركات التي تتصدّر المشهد في قطاعاتها، من حيث صافي نقاط الترويج أو رضا الزبائن. فنمو إيراداتها والعوائد التي تحققها للمساهمين تتجاوز بكثير نمو إيرادات أقرانها وما تحققه لمساهميها من قيمة. أما الشركات التي لا تُبدي اهتماماً بقيمة الزبائن، فإنها تعرّض نفسها لخطر الإفلاس على يد الشركات التي تهتم بقيمة الزبائن.

تتطلب القيادة الرامية إلى تعزيز الولاء الاستمرار في إبداء الاهتمام. ورغم أن التركيز الجديد على الزبائن يعني جزئياً دفع عملية اتخاذ القرار إلى مراتب أدنى في الشركة، فإن هذا لا يعني أن تركيز القيادة يجب أن يكون عابراً أو غير صادق. لنأخذ مثالاً من شركة "تيلسترا" (Telstra)، وهي شركة اتصالات أسترالية. أدرك الرئيس التنفيذي ديفيد ثودي أن توفير خدمة أفضل كثيراً للزبائن كان أمراً ضرورياً لتحقيق النمو والمحافظة على استدامته. وقد رسم رؤية واضحة للشركة وموظفيها تتمثل في أن تتصدّر الشركة قطاعها في مجال تأييد العملاء والدفاع عن مصالحهم مُقاساً بصافي نقاط الترويج. وقد أعلن أن الزبائن سيكونون أولويته القصوى. ومن خلال بدء اجتماع المراجعة الخاص بكل وحدة تجارية أوضح التزامه بمناقشة التقدم المحرز في مجال الدفاع عن مصالح الزبائن. وكان يتصل بانتظام بالزبائن. وأصر على أن يخصص فريق القيادة لديه وقتاً لعقد الاجتماعات غير الرسمية من أجل تحطيم الحواجز التي تحول دون الوصول إلى تجربة زبائن عظيمة. وقد دعم إدخال تغييرات على السياسات والتسعير بهدف تحسين تجربة الزبائن، وغالباً على حساب أداء الشركة على المدى القصير.

سيكون ضرباً من عدم المسؤولية تجاهلُ أي قائد لقيمة الزبائن بوصفهم مصدراً مثبتاً لنمو الأرباح.

لم يكن ثودي ليُنجز هذه المهمة لولا دعم المستثمرين في "تيلسترا". وقد عمل بجد منذ اليوم الأول من أجل توعيتهم وإطلاعهم على جهود الشركة لتعزيز علاقاتها مع الزبائن، وهم بدورهم قدموا له الدعم والمؤازرة. وخلال فترة قيادته "تيلسترا" التي امتدت على مدار ست سنوات، تمكّنت الشركة من تحسين ولاء الزبائن في كل منتج، وشريحة زبائن، وعملية خدمة، وقناة تواصل مع الزبائن. وقد كسبت 10 نقاط من الحصة السوقية في سوق الهاتف المحمول التي تدر أرباحاً طائلة، في حين ارتفعت قيمة سهمها إلى أكثر من 70%. ومع ذلك، وبعد مغادرة ثودي منصبه مباشرة، خف حضور الزبائن في استراتيجية "تيلسترا". وقد أجبرت الضغوط التنافسية الشركة على التركيز على تحسين مركز التكلفة فيها عوضاً عن الاستمرار في الاستثمار أكثر في المبادرات التي حازت ثقة الزبائن. ومنذ تقاعد ثودي في 2015، انزلقت "تيلسترا" إلى المراتب الوسطى في مجال الولاء في قطاعها.

كما تدعو القيادة الرامية إلى تعزيز الولاء أيضاً إلى إدارة الموظفين لرؤسائهم وإلى إدارة الموظفين غير المناسبين بطريقة تدفعهم إلى التحسن أو ترك الشركة من تلقاء أنفسهم. يجب على كبار القادة كسب الدعم من أعضاء مجلس الإدارة والمستثمرين، والمحافظة على هذا الدعم من خلال اطلاعهم على الاستراتيجية المستندة إلى الولاء، والكيفية التي يجب أن يقوّم بها التقدّم الذي تحرزه. ويحظى هذا الأمر بأهمية خاصة في المراحل المبكرة من عملية إدخال التحول على قيمة الزبائن، لأن الإدارة ستتخذ قرارات (مثل الاستثمار في التكنولوجيا) قد تضغط على أرباح الشركة على المدى القصير. يحتاج القادة إلى أن يُظهروا للمستثمرين وأعضاء مجلس الإدارة أن هذه القرارات ستثمر عن مكاسب أكبر في وقت لاحق، على شكل تزايد في أعداد الزبائن المُستحوذ عليهم أو المُحتفظ بهم، أو تنامي الإيرادات، أو تراجع تكاليف الخدمة، أو غير ذلك من مقاييس تحسّن قيمة الزبائن.

من السهل الإنحاء باللائمة في تركيز الشركات على المدى القصير على ضغوط المساهمين ووجود تحيّز نحو التقارير المالية الربعية. لكن المدراء يستحقون أيضاً نصيبهم من اللوم عندما يفشلون في توعية المستثمرين بأهمية قيمة الزبائن التي تولدها شركتهم، أو عندما يعلنون عن الأرباح السريعة عوضاً عن الاستثمار في ولاء الزبائن على المدى البعيد. ثمّة عدد من الشركات الأيقونية التي يقودها مؤسسوها التي مهّدت الطريق منذ عقود. وتوجد مجموعة من الشركات المدرجة في البورصة والمستقلة التي تفعل الشيء ذاته. وهي تنجح في تحقيق نمو وربحية وعوائد للمساهمين تفوق ما تحققه نظيراتها.

سيكون ضرباً من عدم المسؤولية تجاهل أي قائد لهذا المصدر المثبت لنمو الأرباح. ويجب على مجالس الإدارة والمساهمين مطالبة الشركات بتنمية قيمة الزبائن، ودعم الاستثمارات الضرورية، والدفع باتجاه معايير محاسبية جديدة تبرز العوائد المتحققة من هذه الاستثمارات. هذا الشيء سيكون مفيداً لجميع الأطراف المعنية: فالزبائن سيحصلون على تجارب مع منتجات وخدمات تسهّل حياتهم، وتجعلها أغنى وأكثر إمتاعاً. والموظفون سيجنون المكاسب من تحسين حياة الزبائن. والإدارة والمستثمرون سيشهدون تزايداً في الأرباح وقيمة المساهمين. وأخيراً، المجتمع سيتمتع بالنمو الاقتصادي الذي يتأتى من الابتكار والاستثمار. وبوجود الشفافية والإفصاح الموثوق، بوسع المستثمرين وفرق الإدارة ضرب النظرة القصيرة الأجل في صميمها، وإدارة شركاتهم باتجاه تحقيق قيمة مستدامة.