على مدار معظم الخمسين عاماً الماضية، كان قادة الأعمال ينظرون إلى رأس المال بوصفه أكثر مصادرهم قيمةً. ولقد عملوا جاهدين ليضمنوا أن أي مبلغ من المال، مهما صغر، لن يُستثمر سوى لتمويل المشاريع الواعدة فقط. وهكذا فإن جيلاً كاملاً من المدراء التنفيذيين الذين تعلموا تطبيق الحد الأدنى من معدلات العوائد "الأرباح" خلافاً لما كان سائداً من تكاليف مرتفعة لرأس المال طيلة فترة الثمانينيات والتسعينيات. وقد اشتهرت شركات مثل "جنرال إلكتريك" و"بيركشاير هاثاواي" بالتزامها بمبادئ صارمة للاستثمار، فماذا عن عصر المال حول العالم؟

واليوم، لم يعُد رأس المال مصدراً نادراً، بل بات وفيراً وسهلاً أيضاً. وحسب تقدير مجموعة التوجهات الكبيرة التابعة لشركة "بين"، فإن رأس المال العالمي تضاعف أكثر من ثلاث مرات خلال العقود الثلاثة الأخيرة، ويُشكّل اليوم حوالي 10 أضعاف إجمالي الناتج المحلي العالمي. ومع نمو رأس المال ووفرته، انخفضت كلفته. وبالنسبة للعديد من الشركات الكبرى، فإن تكلفة الاستدانة بعد احتساب الضرائب باتت قريبة من معدل التضخم، ما يعني أن تكاليف الاستدانة الحقيقية باتت تقارب الصفر. وأن أي شركة كبرى تحقق أرباحاً معقولة سيكون بمقدورها الحصول بسهولة على رأس المال الذي تحتاجه لشراء تجهيزات جديدة، أو تمويل تطوير منتج جديد، أو دخول أسواق جديدة، أو حتى استحواذ شركات جديدة. من المؤكد أن فرق القيادة لا تزال ملزمة بإدارة أموالها بحذر وحرص كبيرين. ففي المحصلة، تبقى الخسارة خسارة. غير أن المهارة في تخصيص رأس المال لم تعُد توفر ميزة تنافسية مستدامة.

إن ما تعاني منه معظم الشركات هو نقص المهارات والمقدرات المطلوبة لتحويل أفكار النمو الجيدة إلى منتجات وخدمات وأعمال جديدة ناجحة، وإن اتباع النهج التقليدي الموجه مالياً في عملية الاستثمار الاستراتيجي لم يؤدّ سوى إلى تفاقم هذا النقص. ففي الواقع، تؤدي الطريقة المتّبعة لترتيب الاستثمارات الاستراتيجية حسب الأولوية إلى تضييق نطاق المشاريع الممكنة وتشجّع الشركات على الاستثمار في عدد قليل من "الرهانات المضمونة" التي تتجاوز أرباحها المتوقعة الحد الأدنى لمعدلات العوائد بوضوح. وفي وقت تكافح فيه معظم الشركات ساعيةً إلى النمو، فإن هذا النهج يلغي خيارات كثيرة دون أي داعٍ، كما أنه يدفع المدراء التنفيذيين للإبقاء على استثمارات اتضح منذ زمن أنها لا تؤتي ثمارها. وأخيراً فإن هذا النهج يجعل الشركات تكدس أكواماً من المال لا يجد المدراء التنفيذيون طريقة لاستثمارها أفضل من إعادة شراء الأسهم العامة لشركاتهم.

تتطلب استراتيجية الشركات في عصر المال المُميز بوفرة رأس المال، اتباع نهج يختلف جذرياً عن الأنماط التقليدية القائمة على التخطيط بعيد المدى

والتحسين المستمر للأداء خلال عصر المال الحالي. فعلى الشركات أن تخفّض الحد الأدنى لمعدلات عوائد الاستثمارات المقبولة، وتخفّف من القيود الأخرى التي تعكس حقبة غابرة من ندرة رأس المال. كما ينبغي عليها الابتعاد عن التزامها ببضعة رهانات كبيرة تُجريها على مرّ سنوات عديدة، والبدء باستثمارات كثيرة صغيرة ومتنوعة مع أخذ العلم بأن تلك الاستثمارات لن تكون كلها ناجحة. ومن الضروري أن تتعلّم هذه الشركات أن تكتشف المشاريع الاستثمارية الخاسرة بسرعة وتنسحب منها، في حين تدعم بقوة المشاريع الرابحة وتحولها إلى أعمال جديدة ناجحة. هذا هو التوجّه الذي اعتمدته بعض الشركات الخلاقة في أسواق تنمو بسرعة، غير أن هذا التوجه سيغدو في عصر رأس المال الرخيص النمط السائد في جميع القطاعات الاقتصادية. إن الشركات التي تنتهج هذه الاستراتيجية ستبقى رابحة طالما هنالك وفرة في رأس المال. وحسب تحليلنا من المرجح أن يستمر ذلك على مدار السنوات العشرين القادمة على الأقل. نستعرض في هذه المقالة الخطوط العريضة لما يتطلبه إحراز نتائج عظيمة في هذا العالم الجديد. ونستهل ذلك بإلقاء نظرة قريبة على البيانات.

عالَم غارق في عصر المال

لقد سبق للعديد من قادة الأعمال في هذا العصر أن كافحوا كفاحاً مريراً في مرحلة سابقة شهدت ندرة نسبية في رأس المال وارتفاعاً في تكاليف الاقتراض. ففي مطلع الثمانينيات سادت معدلات فائدة مرتفعة للأموال فاقت نسبة العشرة في المئة، كما جرى تداول ديون الشركات وأسهمها وحصصها بمعدلات فائدة مرتفعة. وبالرغم من أن معدل الربح المطلوب على الأسهم والسندات قد عاد إلى سويات أقرب إلى "العادية" مع نهاية ذلك العقد، فإن تكاليف رأس المال بقيت مرتفعة. تُظهر أبحاثنا أن متوسط تكلفة رأس المال بالنسبة لمعظم الشركات العامة الكبرى قد تجاوز نسبة 10% طيلة فترة الثمانينيات والتسعينيات.

بيد أن العالم قد تغيّر بعد الأزمة المالية التي وقعت في نهاية عام 2008 واتجه نحو عصر المال بشكل واضح، حيث دفعت تدخلات البنك المركزي الأميركي معدلات الفائدة في العديد من الدول نحو سويات منخفضة غير مسبوقة، واستمر هذا الأمر قرابة عقد كامل من الزمن نظراً لفتور النمو الاقتصادي. يعتقد الكثير من المدراء التنفيذيين أن الظروف المحدّدة لمعدل الفائدة الحالي هي ظروف مؤقتة، وأن ظروفاً أكثر اعتياداً ستعود وتفرض وجودها في سوق رأس المال في القريب العاجل. غير أن أبحاثنا تخلص إلى نتائج معاكسة.

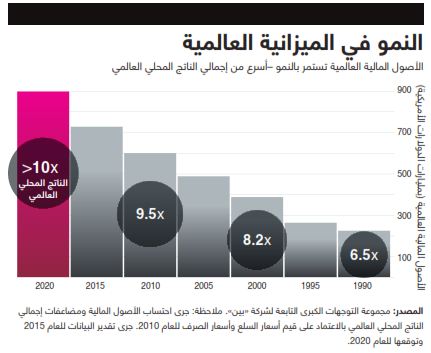

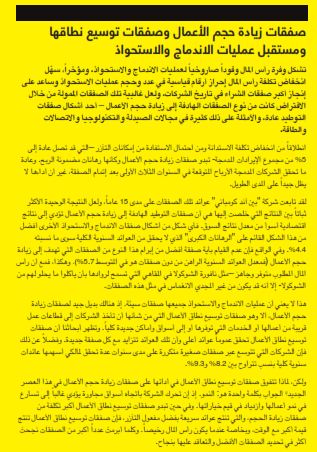

ولقد بحثت مجموعة التوجهات الكبيرة التابعة لشركة "بين" (Bain’s Macro Trends Group)، بناء على بيانات عامة وبرامج اقتصادية متخصصة بالملكية، في كيفية تطور كمية وحجم الأصول المسجلة في الميزانية العالمية مع مرور الزمن. ولقد وجدنا أن الأصول المالية العالمية (التي تمثّل إلى حد ما المصدر الأساس لرأس المال المُستثمَر أو المُتاح للاستثمار في الاقتصاد الحقيقي) قد نمت بوتيرة متسارعة من 220 تريليون دولار سنة 1990 (أي حوالي 6.5 أضعاف إجمالي الناتج المحلي العالمي) إلى ما يقارب 600 تريليون دولار سنة 2010 (أي 9.5 أضعاف إجمالي الناتج المحلي العالمي). ونتوقع أنه بحلول العام 2020، ستزداد تلك الأصول المالية العالمية مرة أخرى بنصف قيمتها تبلغ تقريباً 900 تريليون دولار (قياساً لأسعار السلع وأسعار الصرف للعام 2010)، أي أكثر من عشرة أضعاف إجمالي الناتج المحلي العالمي المتوقّع آنذاك (انظر الرسم البياني الذي يوضّح "النمو في الميزانية العالمية"). وبهذا المعدل، قد تتخطّى قيمة الأصول المالية العالمية بحلول عام 2025 عتبة الكوادريليون دولار. ونرى أن هناك عاملان اثنان مسؤولان بشكل أساسي عن استمرار هذا التوجه:

نمو الأسواق المالية في الاقتصادات الصاعدة خلال عصر المال الراهن. بالرغم من أن فرص النمو في الاقتصادات المتقدمة ضعيفة نسبياً، إلا أن الأسواق المالية في الصين والهند وغيرها من الاقتصادات الصاعدة قد بدأت لتوّها بالتطور. ويُشير تحليلنا إلى أن هذه الدول ستسهم في إحداث ما يفوق نسبة 40% من الزيادة في الأصول المالية العالمية في الفترة الممتدة من سنة 2010 إلى سنة 2020. كما تدلّ البيانات على أن تلك الاقتصادات الصاعدة ستستمر في إذكاء النمو في رأس المال إلى ما بعد عام 2020.

ازدياد عدد "رواد الادّخار". ثمة عوامل ديموغرافية فاعلة تعمل على تعزيز توجه وفرة رأس المال. فالشريحة العمرية للسكان الذين تتراوح أعمارهم بين 45 و 59 سنة لها تأثير حاسم في تحديد سوية المدخرات (مقابل الاستهلاك) في الاقتصاد العالمي. فالناس ضمن هذه الشريحة العمرية قد تخطوا سنوات إنفاقهم الأساسي وباتوا يسهمون في الادخار وتكوين رأس المال أكثر من أية شريحة عمرية أخرى. ستمثل شريحة "رواد الادّخار" تلك نسبة مئوية كبيرة ومتنامية من تعداد السكان في العالم حتى حلول عام 2040، حيث تبدأ بالتناقص تدريجياً.

يدفعنا هذان العاملان مجتمعَين إلى الاستنتاج أن الأسواق ستبقى حتى عام 2030 (على الأقل) تتصارع مع وفرة في رأس المال. وسيكون هنالك فائض كبير من رأس المال يُطارد قلة قليلة من أفكار الاستثمار الجيدة لسنوات عدة.

علاوة على ذلك ومع ازدياد وفرة عصر المال الحالي، فقد انخفضت فائدة اقتراضه بشكل متسارع. وفي عام 2008 بدأت تكلفة الاقتراض تنخفض بسبب تدخلات البنك المركزي الأميركي. واليوم تضطر البنوك الكبيرة، نظراً لندرة فرص الاستثمار الجذابة، إلى قبول تمويل مشاريع بنسب خطورة عالية. فحتى السندات عالية المخاطر العالية مرتفعة العائد باتت قيد التداول بأسعار منخفضة بشكل غير مسبوق. وفي المحصلة، يمكن القول إن التكلفة الهامشية للدَّين بالنسبة للكثير من الشركات الكبرى قد انخفضت اليوم إلى 3%. وهذا يعني أن تكلفة الاستدانة بعد احتساب الضريبة باتت تساوي (أو تقل عن) معدل التضخم، ما يعني عملياً أن التكلفة الفعلية للدَّين معدومة.

ولم تنخفض تكلفة الاستدانة بجميع فئاتها فقط، بل تكلفة أسهم الملكية أيضاً. لكن بعد الأزمة المالية العالمية مباشرة عام 2008، ارتفعت فوائد المخاطرة على الأسهم، وهي العلاوات التي يطلبها المستثمرون لكي يشتروا الأسهم العامة، قياساً إلى الأصول الخالية من المخاطرة كالسندات الحكومية. وحسب تقديرنا فإنه في سنة 2007، قبل حدوث الأزمة فعلياً، كانت فوائد المخاطرة حوالي 3% (مقارنة بالفوائد على السندات الحكومية لمدة عشر سنوات). وبحلول عام 2009، بعد الأزمة المالية، طالب المستثمرون بفوائد تفوق 7% للاحتفاظ بالأسهم المالية. ومع انتعاش الاقتصاد، انخفضت تلك الفوائد لتستقر عند نسب أقرب إلى الطبيعية (من 4% إلى 5%). وقد سبب ذلك التراجع إضافة إلى المعدلات المنخفضة للربح من الأصول الخالية من المخاطرة، انخفاضاً في تكلفة ملكية الأسهم: فبالنسبة للشركات الأمريكية تبلغ الفائدة المتوسطة لملكية الأسهم حالياً حوالي 8% حسب تقديرنا، وذلك مقارنةً مع أكثر من 12% في معظم سنوات الثمانينيات والتسعينيات.

إن تكلفة الدَّين المنخفضة بشكل غير مسبوق إلى جانب التكاليف المنخفضة لملكية الأسهم (بالإضافة إلى تراكم المال النقدي في الكثير من ميزانيات الشركات) أدت إلى انخفاض كبير في تكاليف رأس المال لدى معظم الشركات. وتشير تقديراتنا إلى أن متوسط تكلفة رأس المال بالنسبة للشركات التي تشكل مؤشر أسهم الشركات المدرجة في السوق المالي والتي يزيد عددها على 1,600 شركة، يتراوح حالياً بين 5% و 6%، بالمقارنة مع قيمته التي بلغت 10% أو أكثر في الثمانينيات ومطلع التسعينيات (انظر الرسم البياني الذي يوضّح "كيف تطورت تكلفة رأس المال").

القواعد الجديدة لاستراتيجيات الشركات في عصر المال

عندما يصبح رأس المال وفيراً ومنخفض الفائدة، يغدو من الضروري إعادة النظر بعدد كبير من الافتراضات غير المعلَنة حول أسباب نجاح الشركات وكتابة قواعد جديدة للعبة الأعمال. في خبرتنا مع العملاء رأينا أن عدداً طفيفاً من قادة الشركات أخذوا بحسبانهم الوفرة الهائلة لرأس المال وهم يضعون الخطط الاستراتيجية لشركاتهم. كما وجدنا أن التغييرات التي يجرونها - والتي يحققون بفضلها المكاسب - إنما تتسق مع قواعد ثلاث:

خفّض الحد الأدنى لمعدل العوائد الواجب تحقيقها من الاستثمارات

عملياً، تقوم كل شركة كبرى بشكل صريح أو ضمني بتحديد حد أدنى لمعدل العوائد الواجب تحقيقها من الاستثمارات المالية الجديدة. إنه الحد الأدنى للعوائد المتوقعة من أي استثمار يخطّط له. فإذا تجاوزت هذا الحد ستحصل على موافقة الإدارة، أما إذا لم تتمكن من ذلك، فخطتك مرفوضة. والوضع المثالي هو أن يعكس هذا الحد المعدّل لتكلفة رأس المال في الشركة (وتعدله وفق تقييم المخاطر، إن اقتضى الأمر).

غير أن الكثير من الشركات تُبقي على هذا الحد الأدنى لمعدل العوائد مرتفعاً جداً نسبة إلى تكلفة رأس المال الحقيقية

لقد خلص بحث قام به "إيفان ماير" و"فيفا تارهان" إلى أن القيمة الوسطية لذلك الحد يجب أن تكون عند نسبة 14.1% في العام 2003. ومنذ ذلك الحين لم تتغير قيم ذلك الحد إلا قليلاً. فعندما قامت منظمة اتحاد المصنّعين للإنتاجية والإبداع بإجراء استبيان رأي للمدراء التنفيذيين والمستشارين الماليين للشركات المنضمّة إليها، وجدت أن القيمة الوسطية لذلك الحد كانت 13.7% في العام 2011 و12.5% في العام 2016. كما أفاد نصف عدد المستجيبين لذلك الاستبيان بأن شركاتهم أبقت على قيمة ذلك المعدل ثابتاً على مدى سنوات الاستبيان الخمسة. وفضلاً عن ذلك أظهر بحث أجراه مجلس الاحتياطي الاتحادي الأمريكي عام 2013 أن الشركات تمانع بشدة تغيير الحد الأدنى لمعدل العوائد على الرغم من أن معدلات الفائدة تتقلب بشكل كبير. وتتوافق نتائج هذا البحث مع خبرتنا العملية كمستشارين، والتي تقول: إن غالبية الشركات التي تتعامل معنا لم تغيّر معدلات حدّها الأدنى إلا بشكل طفيف على مدى العقدين المنصرمين.

تشير تقديراتنا المستندة على بيانات استبيان منظمة اتحاد المصنّعين للإنتاجية والإبداع إلى أن الفجوة بين معدلات الحد الأدني للأرباح وتكلفة رأس المال الحقيقية بالنسبة لغالبية الشركات تتراوح بين 650 و750 نقطة أساسية

والنتيجة هي رفض عدد مبالغ فيه من الاستثمارات، وأن المال النقدي يتراكم في كشوف موازنات الشركات، وأن عدداً متزايداً من الشركات تلجأ إلى إعادة شراء أسهمها العامة عوضاً عن الاستثمار في تحسين الإنتاجية والنمو. لقد قامت مؤسسة "رويترز" بإجراء دراسة شملت 3,297 شركة مساهمة عامة غير مالية أمريكية عام 2016، ووجدت أن 60% من تلك الشركات قامت بإعادة شراء أسهمها بين عام 2010 وعام 2015. وبالنسبة للشركات التي كانت لديها خطط لإعادة شراء أسهمها، لم تتجاوز نفقاتها وفق تلك الخطط قيمة استثماراتها في البحث والتطوير فحسب، بل إجمالي نفقاتها المالية الأخرى.

ومن المهم الإشارة هنا إلى أن إعادة شراء الأسهم لا يخلق قيمة للمشتري، إلا في حال كان سعر الأسهم العامة للشركة في السوق أقل بكثير من قيمتها الفعلية، إذ عندئذ يكون الشاري قد اشترى بأسعار متدنية ليبيع لاحقاً بأسعار مرتفعة

ومع أن المدراء التنفيذيين غالباً ما يدّعون أن أسعار أسهم شركاتهم في السوق أدنى من قيمها الحقيقية، إلا أننا وجدنا غير ذلك في الواقع. وحتى إذا كانت عملية إعادة شراء الشركة لأسهمها العامة لها ما يبررها مالياً، فإن من شأن هذا الإجراء أن يرسل إشارات إلى المستثمرين بأن إدارة هذه الشركة لم يعد لديها أية أفكار استثمارية جذابة، وهذا هو المكافئ الاقتصادي لأن ترفع يديك مستسلماً وطالباً من حملة أسهم شركتك بأن يبحثوا بأنفسهم عن استثمارات جيدة في مكان آخر غير شركتك.

على قادة الشركات في العصر الجديد أن يكونوا ميالين بشدة إلى إعادة استثمار أرباحهم في منتجات وتكنولوجيات وأعمال جديدة

إنها الطريقة الوحيدة أمام الشركات التي أعادت شراء أسهمها العامة لكي تنمو أكثر وتحقق أرباحاً مضاعفة، وهي الطريقة الوحيدة أيضاً أمام جميع الشركات لتشجيع الابتكارات وتسريع النمو المربح. ومع عوائد الأسهم المتوقعة دون العشرة في المئة، فإنه ليس من الصعب على قيادات الشركات إيجاد فرص استثمارات استراتيجية بمعدل ربح متوقع للمستثمرين يفوق هذه النسبة. ولكي تُقبل مثل تلك الفرص، ما عليها إلا أن تكون قادرة على تحقيق عوائد على الأسهم أعلى من تكلفة رأس المال بالنسبة لحملة الأسهم، والتي نقدرها بنسبة لا تتجاوز 8% بالنسبة لغالبية الشركات الكبرى.

ركّز اهتمامك على النمو. من الأخطاء الموروثة من العصر القديم لندرة رأس المال هو الميل إلى تعديل وتحسين أداء العمليات القائمة بدلاً من محاولة إقامة أعمال وإمكانات جديدة

فعندما كان رأس المال شحيحاً كان الاستثمار في تحسين ربحية الأعمال يفوق الاستثمار في تسريع النمو من ناحية الجدوى الاقتصادية. ولذلك لجأت غالبية الشركات على مدى العقود الماضية إلى الهندرة وتطبيق برامجها مثل برنامج "6 سيجما" لتحسين كفاءة العمليات وطريقة "اتساع وعدد طبقات الإدارة" لإعادة التنظيم، وما إلى ذلك من طرائق التخلص من الهدر وتعظيم الكفاءة. ولكن في الوقت نفسه، انخفضت نسبة الابتكارات، وفق ما خلصت إليه دراسة أجرتها منظمة التعاون الاقتصادي والتنمية، ومنذ عام 2010 بات الخط الأعلى لنمو الشركات أفقياً (أو هابطاً) بالنسبة لثلث الشركات غير المالية المدرجة على مؤشر "ستاندرد آند بورز" لأكبر 500 شركة.

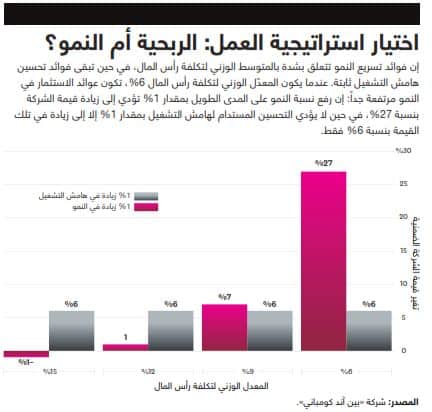

يتطلب النجاح في العصر الجديد من قادة الشركات أن يركزوا اهتمامهم على البحث عن فرص للنمو بمقدار (إن لم يكن أكثر من) تركيزهم على تحسين أداء الأعمال القائمة، ذلك لأنه عندما تكون تكاليف رأس المال منخفضة كما هي اليوم، فإن ربحية تسريع النمو تغدو أعلى مما يمكن أن يحققه تحسين ربحية الأعمال القائمة. انظر الرسم البياني الذي يوضّح "اختيار استراتيجية للعمل: الربحية أم النمو؟". إنه يظهر أن فوائد الاستثمار في تسريع النمو (عوضاً عن تحسين الربحية) يتعلق بشدة بتكلفة رأس المال. لكن مع القيمة الراهنة للمعدّل الوزني لتكلفة رأس المال التي تقل عن 6%، فإن استراتيجية تسريع النمو تتفوق بوضوح على استراتيجية تحسين الربحية (المحسوبة من خلال متوسط هامش التشغيل قبل احتساب الضرائب بالنسبة لشركات مؤشر أسهم الشركات المدرجة في السوق المالي). إن تحسين الهامش بمقدار 1% يؤدي إلى زيادة القيمة الوسطية للشركة بنسبة 6% فقط، في حين يؤدي رفع نسبة النمو على المدى الطويل بمقدار 1% إلى زيادة تلك القيمة بنسبة 27%، ما يعني زيادة في الأرباح بنسبة أربعة أضعاف ونصف على كل دولار يُستثمر.

إن التحول باتجاه النمو في عصر المال يتطلب إعادة تقييم لنمط الشركة التنظيمي والإداري، كما يظهر مثال شركة "دبليو بي بي"، أكبر شركة في العالم لخدمات الدعاية والتسويق. فإلى جانب تحسين ربحية أعمالها القائمة، بادرت الشركة للبحث عن فرص للنمو من خلال عشرات الاستثمارات والاستحواذات خارج النطاق الجغرافي التقليدي لأسواقها وقدراتها. وكنتيجة لذلك ارتفعت عائدات الشركة من 16.1 مليار دولار سنة 2011 إلى 19 مليار دولار سنة 2015، وازدادت أرباح عملياتها من 1.9 مليار دولار إلى 2.5 مليار دولار.

"دبليو بي بي"، أكبر شركة في العالم لخدمات الدعاية والتسويق. فإلى جانب تحسين ربحية أعمالها القائمة، بادرت الشركة للبحث عن فرص للنمو من خلال عشرات الاستثمارات والاستحواذات خارج النطاق الجغرافي التقليدي لأسواقها وقدراتها. وكنتيجة لذلك ارتفعت عائدات الشركة من 16.1 مليار دولار سنة 2011 إلى 19 مليار دولار سنة 2015، وازدادت أرباح عملياتها من 1.9 مليار دولار إلى 2.5 مليار دولار.

يعود جزء أساسي من نجاح شركة "دبليو بي بي" إلى اتباعها منهجاً في الإدارة أطلق عليه "مارتن سوريل" المدير التنفيذي للشركة اسم "التنظيم الأفقي". في المنهج التقليدي المتبع في قطاع الدعاية والتسويق تتنافس وكالات الإعلان والتسويق بشكل إفرادي على تقديم خدمات تخصصية جزئية لأعمال الزبائن. أما شركة "دبليو بي بي" فتعرض أمام زبائنها سوقاً متكاملاً من الخدمات يختار منها ما يلائمه ضمن طيف واسع من وكالات الخدمات التسويقية التي تعمل تحت مظلة شركة "دبليو بي بي". وتعمل تلك الشركات معاً تحت قيادة فرق متخصصة بخدمة الزبائن. تضم الشركة الآن خمسين من تلك الفرق التي تتألف من حوالي 40,000 موظف يحققون حوالي ثلث عائدات الشركة. يرأس كلَّ فريقٍ واحدٌ من قادة فرق الزبائن في الشركة، الأمر الذي يسمح للشركة بتنظيم العمل على نحو فعال، يوفّر للزبائن حرية الانتقاء بين طيف واسع من الخيارات وفي الوقت نفسه فوائد أن يكون لهم شريك يمتلك رؤية شاملة حول أعمال الشركة. لقد سمح هذا النهج لكل وكالة بأن تركز اهتمامها على ما تبرع فيه من أعمال، سواء أكان ذلك الدعاية الرقمية أم العلاقات العامة أم التحليل التسويقي أم غير ذلك من الاختصاصات. فضلاً عن ذلك يبقى لقادة الشركة في الطبقات العليا الحيز الكافي، لوضع خطط واستراتيجيات طموحة وجريئة للتوسع في الأسواق الرقمية وجغرافيات النمو السريع والمجالات الجديدة مثل إدارة الاستثمار في البيانات.

إلى جانب إقامة بنى رسمية تشجع على طرح وتنفيذ الأفكار الجديدة في عصر المال الراهن، بوسع الشركات تبنّي عمليات غير مقيّدة بالبنى الرسمية بهدف التشجيع على التوسع المستمر. ومثالنا المناسب على ذلك هو شركة "3M"، التي سمحت لباحثيها الذين يصل عددهم إلى 8,000 باحثاً وعلى مدى سنوات عدة بأن يكرسوا 15% من وقتهم لمشاريع لا تتطلب موافقة رسمية من رؤسائهم. كما بذلت الشركة جهوداً لتطوير منتجاتها التقليدية، وذلك عبر التعاون بين مدراء الشركة وباحثيها لخلق عروض جديدة وتحسين العروض القائمة. إن هذه الاستراتيجية المتشعبة للابتكارات قد مكّنت شركة "3M" من تقديم منتجات جديدة لا تُعدّ ولاتُحصى، ابتداءً من اللواصق الصناعية ووصولاً إلى الملصقات التذكيرية، وتحقيق نمو ثابت في مؤشر عائدات السهم سنة بعد سنة.

ليس من السهل جعل التوسع المستمر جزءاً من ثقافة شركة ما، بل إن الشركات التي تسعى إلى التوسع عادة ما تعاني من فقدان القدرة على التركيز على الأعمال الجيدة ومن المبالغة في تنويع الأعمال. غير أن ذلك يجب ألّا يشكّل سبباً للاستسلام والابتعاد عن مواجهة هذا التحدي. فالاستثمار في النمو الحقيقي كان على الدوام وسيبقى محفوفاً بالمخاطر، وعلى المدراء التنفيذيين تقبل الفشل، بل واحتضانه أيضاً. وكما قال السيد "بيل هاريس" الرئيس التنفيذي السابق لشركتي "إنتويت" و"باي بال" مرة، فإن "مكافأة النجاح أمر سهل، غير أننا نظن أن مكافأة الفشل الذكي أمر أكثر أهمية". وعلى قادة الشركات في العصر الحالي أن يحكموا على أعضاء فرق عملهم ويقيموهم ليس وفق الأهداف التي يحققونها فحسب، بل وفق ما يتعلمونه من أخطائهم أيضاً، الأمر الذي يتطلب تطوير برامج وإجراءات جديدة لتقييم الأداء وبذل جهود إضافية من جانب كبار المدراء التنفيذيين لإيجاد طريقة مناسبة تسمح لشركاتهم بمراكمة المعرفة من خلال استكشاف دروب جديدة للنمو، بغض النظر عما إذا كانت تلك الدروب توصل إلى الهدف أم لا.

استثمر في التجارب. عندما كان هناك ندرة في رأس المال، كانت الشركات تبحث عن المشاريع الرابحة، وكان على المدراء التنفيذيين التأكد من أن التكنولوجيا الجديدة أو المنتج الجديد يستحقان رأس المال الثمين قبل الإقدام على الاستثمار فيهما، إذ إن عواقب فشل أي استثمار ستكون وخيمة على الوضع الوظيفي للمسؤولين عن ذلك الاستثمار كما على الاستراتيجية المتبعة. غير أنه في عصر وفرة رأس المال بات أمام قادة الأعمال فرصة التجريب أكثر ومضاعفة الاستثمارات الرابحة مقابل إيقاف المشاريع الخاسرة. وبعبارة أخرى، عندما يكون تكون المفاتيح متوفرة، فإنه من المجدي فتح العديد من الأبواب قبل أن تحدّد الباب الذي ستدخل منه.

لتحقيق الربح في العصر الحالي، على المدراء التنفيذيين تجاوز فكرة أن كل استثمار يجب أن يشكّل التزاماً طويل الأمد. عليهم التوقف عن محاولة إقناع أنفسهم (وزملائهم) بأن بوسعهم التنبؤ بالمستقبل بشكل صحيح ودقيق ومعرفة تطور أداء شركة ما بعد خمس أو عشر سنين. وعليهم عوضاً عن ذلك أن يركزوا اهتمامهم على ما إذا كان استثمار الأموال في أمر ما قد يشكل تجربة مفيدة وقيّمة، ليصححوا توجهاتهم وفق نتائجها. إن التعامل مع الاستثمارات بوصفها تجارب يتيح للشركات حرية المراهنة على عدد أكبر من المحاولات والتقدم إلى الأمام بسرعة أكبر من منافسيها، وخاصة في الأسواق المتغيرة بسرعة.

خذ على سبيل شركة "ألفابت"، الشركة الأم لشركة "غوغل". فمنذ عام 2005، استثمرت "ألفابت" في عدد لا يحصى من المشاريع الجديدة، بعضها كان معروفاً جداً مثل "يوتيوب"، و"نست"، و"غوغل غلاس"، وهواتف "موتورولا" النقالة، و"غوغل فايبر"، والسيارات ذاتية القيادة. غير أنها استثمرت أيضاً في مشاريع أخرى غير معروفة جيداً (مثل خدمة إيصال السلع، والتشارك في الصور، وخدمة مقارنة تكاليف تأمين السيارات عبر الشبكة). وفي حين نجح عدد كبير من استثمارات "ألفابت"، فإن عدداً صغيراً منها قد فشل. لكن، عوضاً عن المحافظة على تلك المشاريع الفاشلة ومحاولة تصحيحها، بادر السيد "لاري بيج" المدير التنفيذي للشركة وفريقه إلى التخلص منها بسرعة، الأمر الذي سمح للشركة بمتابعة مسيرها وتجريب أفكار استثمار أخرى ومضاعفة جهودها والوعد بمشاريع وأعمال جديدة. ففي السنوات الثلاث الماضية أغلقت "ألفا" مشروع "ريفولف" للبيت الذكي، ومشروع "غوغل كمبير" (خدمة مقارنة تكاليف تأمين السيارات عبر الشبكة)، وأوقفت مشروع "غوغل فايبر" وباعت مشروع "موتورولا موبيليتي" لشركة "لونوفو".

وخلال نفس المدة، زادت الشركة حصتها في الخدمات السحابية إلى جانب بعض الأعمال الجديدة الأخرى بقيادة مجموعة "إكس لاب" التابعة للشركة، بما في ذلك العدسات اللاصقة الإلكترونية ومشروع شبكات البوالين الستراتوسفيرية التي تهدف إلى توفير خدمة الإنترنت السريع للهواتف النقالة في المناطق الريفية. لن تكون جميع الاستثمارات مجدية، لكن عقلية "التجارب الثمينة" سمحت للشركة بأن تستكشف العديد من الأفكار الخلاقة وأن تبني منصة للانطلاق نحو النمو المربح.

بالطبع لدى شركة "ألفابت" الكثير من المال، أكثر بكثير من غالبية الشركات الأخرى وهي تعمل في مجال "الاقتصاد الجديد"، حيث تنبثق الأفكار الجديدة باستمرار. غير أن هنالك الكثير من الإمكانات لتطبيق النهج ذاته في قطاعات العمل التقليدية. لنأخذ مثلاً قطاع الأطعمة والمشروبات الاستهلاكية. ففي شهر مارس/آذار من كل عام يتوافد أصحاب المشاريع الطموحة في مجال صناعة الأغذية الطبيعية والبيولوجية إلى بلدة أناهايم في كاليفورنيا للمشاركة بمعرض "إكسبو ويست" التجاري الضخم. وفي الماضي كان أصحاب المشاريع الصغيرة، الذين كانوا ينصبون أكشاكهم في المعرض، يمولون أعمالهم من محفظاتهم الخاصة أو بمساعدة أهلهم وأصدقائهم، وإذا ما نجحت تلك المشاريع فإن أقصى ما يمكن أن تحلم به هو أن تجتذب مالاً استثمارياً صغيراً أو تتحول إلى شركة أسهم خاصة؛ في حين بقيت كبريات شركات الأطعمة بعيدة عن مثل هذه المشاريع. لقد كانت تلك الشركات تعرف أن معدلات عوائد المنتجات الجديدة منخفضة ولذلك كانت تفضل تمويل الأفكار الإبداعية في داخلها، بدل أن تخاطر في توظيف مالها الثمين في تمويل المشاريع الناشئة.

أما اليوم فإن تلك الشركات الكبرى تتهافت على معرض "إكسبو ويست" لاغتنام فرصة رخص رأس المال وتوظيفه في مجموعات استثمارية خاصة ومحفظات استثمار مؤلفة من شركات طعام ناشئة. فلشركة "كيلوغز" مجموعة استثمار خاصة باسم "إيتين94كابيتال"، ولشركة "جنرال ميلز" مجموعة "301 إنك"، أما شركة "كامبل" فتستثمر من خلال مجموعة "أكر فينتشر بارتنرز". تستخدم هذه الشركات الكبرى مجموعاتها الاستثمارية الداخلية لتمويل المشاريع الصغيرة الناشئة وتغذيتهم ومن ثم بيعهم. وإذا ما أقلع منتج جديد، فإن تلك الشركات تستحوذ على ذلك المنتج وحقوق استثماره. وبالمحصلة، فإن الوفرة الهائلة لرأس المال قد أتاحت لكبريات شركات الأطعمة إمكانية "التعاقد الخارجي على الابتكار"، الأمر الذي سمح لهم بالدخول إلى دينامية اقتصاد ريادة الأعمال بغية حل أكبر معضلاتهم الاستراتيجية: ألا وهي تحقيق النمو.

رأس المال البشري: حيث تكمن القوة

لقد قال يوماً عالم الاقتصاد المعروف "بول كروغمان": "الإنتاجية ليست كل شيء، لكن على المدى البعيد، هي كل شيء تقريباً". تعني الإنتاجية في أيامنا هذه أن نعمل بذكاء أكثر من أن نعمل بجد واجتهاد، كما كان سائداً في السابق. لقد باتت الشركات تحقق زيادة في الإيرادات من خلال إيجاد طرق أفضل لدمج مدخلاتها ومن خلال توظيف الإبداعات التكنولوجية وتطبيق برامج العمل الحديثة.

غير أن جميع هذه الإجراءات المعززة للإنتاجية تتطلب أناساً موهوبين يبتكرون هذه الإجراءات وينفذونها على أرض الواقع. وهكذا نرى أن رأس المال البشري، المتمثل في وقت ومواهب وطاقات العاملين في الشركة إضافة إلى الأفكار التي يبتكرونها ويطبقونها، يشكّل في العصر الجديد أساس التفوق في الأداء. وبغض النظر عن كل شيء فإن فكرة عظيمة واحدة من شأنها أن ترفع الشركة إلى القمة وتبقيها فيها لسنوات عدة. خذ مثالاً على ذلك فكرة "آي فون" في شركة "آبل"، أو فكرة توظيف الحفر الأفقي لاستخراج النفط والغاز لدى شركة "كونتيننتال ريسورسز" أو فكرة إعادة تصوّر أثاث المنزل لدى شركة "إيكيا". فضلاً عن ذلك، من الممكن أن يؤدي عدد كبير من الأفكار اليومية الصغيرة أيضاً إلى دفع عجلة الشركة نحو الأمام وتمكينها من تجاوز منافسيها.

غير أن الأفكار العظيمة في عصر المال لا تتجسد من تلقاء ذاتها، بل تنبع من الأفراد والفرق الذين يوظفون وقتهم في العمل المنتج ومهاراتهم لإحداث تغيير مميّز، ويستثمرون طاقاتهم الإبداعية وحماسهم في صالح أعمالهم. وما دامت الشركات تبالغ في تركيز اهتمامها على إدارة رأس المال، فإنها لن تكرس سوى جزء صغير من ذلك الاهتمام لضمان التوظيف الأمثل لمصادرها الحقيقية النادرة، ألا وهي وقت ومواهب وطاقات موظفيها. وفي الواقع، فإن معظم الشركات تخسر ما يقارب ربع طاقتها الإنتاجية لامتلاكها بنى وانتهاجها آليات وممارسات من شأنها أن تضيع الوقت وتقوض الأداء. ولا تقوم تلك الشركات بمواجهة تلك الخسارة سوى بشكل جزئي من خلال توظيف الكفاءات المتميزة والاستثمار الأمثل لقواها العاملة.

بعبارة أخرى حول عصر المال الراهن، لقد بات رأس المال البشري المصدر الرئيس للميزة التنافسية. وإن الشركات التي تهتم بإدارة رأسمالها البشري بقدر اهتمامها باستثماراتها المالية ستتفوق في أدائها على سائر الشركات الأخرى. وكما يرى الباحثان "مايكل مانكينز" (أحد مؤلّفي هذه المقالة) و"إريك غارتون" في كتابهما "الوقت والموهبة والطاقة"، فإن الشركات التي تلتزم بتطبيق نهج صارم في إدارة رأسمالها البشري تحقق إنتاجية أعلى من أندادها بنسبة 40%؛ فهي تضيع قدراً من الوقت والجهد أقل بكثير من سواها في التغلّب على الصعوبات التنظيمية؛ وبالمقابل تعمل على جذب المواهب وتوظفها وتديرها بفعالية وكفاءة، مستفيدة من كامل المهارات والمقدرات الفريدة لموظفيها. وعلاوة على ذلك فإن هذه الشركات تحرّر قدراً أكبر بكثير من طاقات موظفيها الكامنة، وذلك من خلال اعتماد نهج إلهامي في القيادة وخلق ثقافة عمل تتمحور حول إنجاز المهام. يشكّل هذا الفارق في الإنتاجية ميزة كبيرة لأفضل الشركات، إذ يسهم في إحرازها هوامش تشغيل أكبر بنسبة 30% إلى 50% من المتوسط في قطاعاتها. وبما أن هذا الفارق يزداد كل عام، فإن الفجوة بين قيمة الشركة الأفضل وقيم باقي الشركات تتسع أيضاً.

وفي نهاية الحديث عن عصر المال الحالي، لقد تعلّم معظم قادة الشركات الحاليين مبادئ الاستراتيجية وفقاً للقواعد القديمة، سواء كان ذلك في الكليات المتخصصة أم في الحياة العملية، وفي وقت كان فيه رأس المال نادراً ومكلفاً. وليس من المستغرب إذاً أن تعامل معظم الشركات الكبرى رؤوس أموالها بوصفها أكثر مواردها قيمةً وأن تولي اهتماماً كبيراً إلى كيفية استثمارها وتوظيفها. غير أن تلك الممارسات لم تعد مناسبة لمستلزمات النجاح في العصر الجديد. هنالك عدد قليل من القادة الكبار المخضرمين الذين نجحوا في تعلّم "المفاتيح الجديدة" للاستراتيجيات وفهموا أن الأفكار الخلاقة ومبتكريها هم أغلى ما تملكه الشركة من رصيد، ولذلك فهُم يحتلون الصفوف الأمامية في سباق القيادة؛ في حين أن أندادهم الذين لم يتعلّموا تلك الدروس سيجدون أنفسهم مستقبلاً في الصفوف الخلفية دونما أمل في التقدم بين ربوع عصر المال الحالي.

اقرأ أيضاً: