تمتلك معظم المؤسسات إجراءات مفصلة لإدارة رأس المال. فهي تشترط وجود سبب موجب تجارياً لأي استثمار جديد. وهي تحدد معدلات مقبولة للعوائد. كما أنها تفوض الصلاحيات بتأنٍ، وتضع حدوداً للإنفاق على كل مستوى من المستويات.

أما "وقت" المؤسسة، في المقابل، فهو لا يخضع للإدارة إلى حد كبير. فرغم أن الاتصالات الهاتفية، والرسائل الإلكترونية، والرسائل الفورية، والاجتماعات، والمؤتمرات الهاتفية تستهلك ساعات من يوم كل تنفيذي، إلا أن الشركات لا تضع إلا قواعد قليلة تحكم هذه الأشكال من التواصل والتفاعل. في الحقيقة، لا تمتلك الشركات بمعظمها فهماً واضحاً للطريقة التي يقضي بها قادتها وموظفوها وقتهم الجماعي. ومن غير المفاجئ أن نجد هذا الوقت يُهدر غالباً على سلاسل الرسائل الإلكترونية الطويلة، والمؤتمرات الهاتفية عديمة الجدوى، والكم اللامتناهي من الاجتماعات غير المنتجة. ولهذا كله ثمن هائل. فالوقت المخصص للاجتماعات الداخلية يقلص الوقت المُعطى للعملاء. والمؤسسات تصبح مترهلة، وبيروقراطية، وبطيئة، بينما يدخل أداؤها المالي مرحلة المعاناة. ويُمضي الموظفون عدداً متزايداً على الدوام من الساعات بعيداً عن أهلهم وأصحابهم، دون أن يقدموا الكثير في مقابل ذلك.

يركز معظم النصائح المتعلقة بالاجتماعات على الإجراءات الفردية، إذ يطالبنا المدربون بأن نستعيد زمام السيطرة على بريدنا الإلكتروني، وأن نكون أكثر انتقائية بكثير في اختيار الاجتماعات التي نحضرها، وهكذا دواليك. لا شك أن هذه التوصيات تستحق الاهتمام، لكن التنفيذيين غالباً ما يكتشفون أن نواياهم الطيبة تطغى عليها مطالب مؤسساتهم والممارسات السائدة فيها. فالرسائل الإلكترونية والرسائل الفورية تستمر في التدفق، وكذلك حال دعوات حضور الاجتماعات. وإذا تجاهلتم الكثير منها فإنكم معرضون لخطر إزعاج زملائكم أو مديركم. وإذا كان هذا الدفق المضطرد من التفاعلات والتواصل هو الطريقة التي تنُجز بها مؤسستكم عملها، فلن يكون لديكم خيار كبير في هذه المسألة. فأنتم مضطرون إلى مجاراة التيار والسباحة بطريقتكم الخاصة إلى الضفة الأخرى بأفضل ما أوتيتم من قدرة. لكن بعض الشركات التقدمية تبنت مقاربة مختلفة بالكامل. فهي تتوقع من قادتها أن يعاملوا وقتهم على أنه مورد نادر وأن يستثمروه بحكمة. وهي تفرض عليهم قواعد انضباط في استعمال موازناتها الزمنية تماماً كقواعد الانضباط التي تحكم موازناتها الرأسمالية. ولم تتمكن هذه المؤسسات من تخفيض مصاريفها الإدارية وغير المباشرة فحسب، وإنما حررت أيضاً عدداً لا حصر له من الساعات التي كانت سابقاً وقتاً غير منتج بالنسبة للتنفيذيين والموظفين، مما أجج حالة الابتكار وسرع من عملية النمو المربح.

بالأرقام: كيف يُبددُ الوقت في المؤسسات

ذات يوم، كتب أندرو غروف، الرئيس التنفيذي السابق لشركة إنتل: "تماماً كما لا تسمح لزميلك أن يسرق آلة صنع القهوة، لا يجب أن تسمح لأي كان أن يسرق وقت زملائه المدراء". بطبيعة الحال، غالباً ما تحصل هذه السرقات دون قصد. فالاجتماعات تتسلل إلى أجندتنا دون خطة أو أولوية واضحتين. وتتراكم المبادرات متطلبة المزيد من الانتباه من الإدارة.

لكن الشركات باتت تمتلك اليوم أدوات لإدارة الوقت لم تكن متاحة في الماضي. فباستعمال "مايكروسوفت أوتلوك" (Microsoft Outlook)، و"تقويم جوجل" (Google Calendar)، و"آيكال" (iCal)، وغيرها من تطبيقات التقويمات وجداول المواعيد والرسائل، أصبحت هذه الشركات قادرة على تتبع الكيفية التي يُمضي بها المدراء والموظفون الوقت الجماعي للمؤسسة، وبالتالي كيفية استثمارهم لمواردها. تُظهر بيانات الأجندة عدد الاجتماعات التي تعقد أسبوعياً، أو شهرياً، أو سنوياً، وما نوع هذه الاجتماعات. وهي تُظهر أعداد الناس الحاضرين، بحسب مستواهم ووظيفتهم ضمن المؤسسة. كما تسمح أيضاً بتتبع بعض السلوكيات المؤسسية، مثل المعالجة الموازية، والحجوزات المزدوجة التي تحصل قبل الاجتماعات وأثناءها وبعدها. بطبيعة الحال، تحتاج الشركة التي تتفحص هذه البيانات إلى ضوابط حمائية قوية من أجل الحفاظ على خصوصية الموظف، فلا أحد يريد أن يشعر أن هناك "أخاً أكبر" يراقب كل تحركاته وسكناته. لكن هذه المعلومات يمكن أن ترسم صورة حيوية وكاشفة عن الموازنة الزمنية للمؤسسة.

درست شركة "بين آند كومباني" مؤخراً باستعمال أدوات مبُتكرة لتحليل بيانات الموظفين من شركة "فولو متريكس" VoloMetrix (التي يشغل كريس براهم عضوية مجلس إدارتها)، الموازنة الزمنية لـ 17 مؤسسة كبيرة. وفيما يلي الأشياء التي اكتشفتها:

الشركات غارقة من أخمص قدميها وحتى قمة رأسها في مختلف أشكال التواصل الإلكتروني. بعد أن تراجعت التكلفة التدريجية للتواصل بين شخصين أو بين شخص ومجموعة، تضاعف عدد التفاعلات تضاعفاً جذرياً.

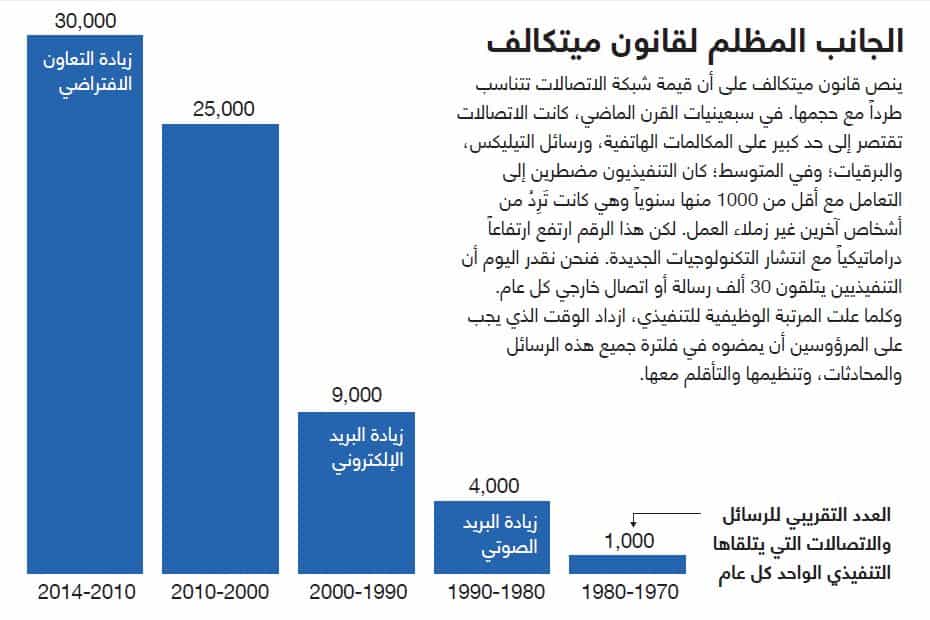

يتلقى العديد من التنفيذيين الآن ما يُقارب 200 رسالة إلكترونية يومياً، أي أكثر من 30 ألف رسالة سنوياً، بينما يعد الاستعمال المتزايد للرسائل الفورية وتطبيقات "حشد المصادر" بمفاقمة المشكلة. (انظروا الشكل "الجانب المظلم لقانون ميتكالف"). وإذا تُرك هذا التوجه دون أن يوضع حد له، فإن التنفيذيين سيصلون قريباً إلى حالة يُمضون فيها أكثر من يوم في الأسبوع لإدارة التواصل الإلكتروني.

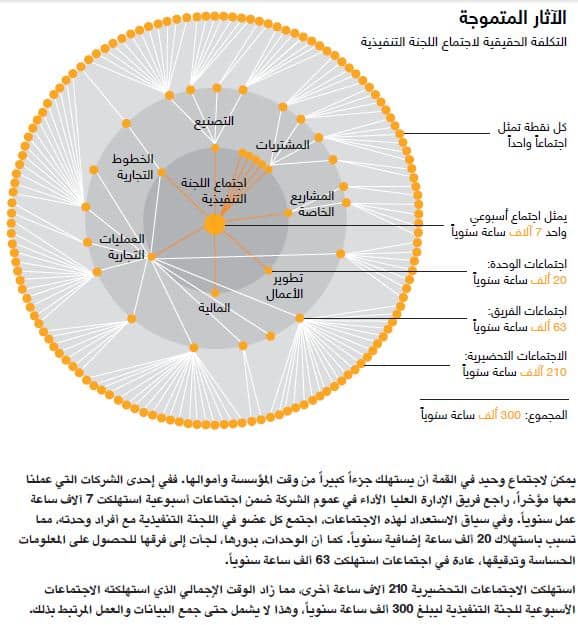

زمن الاجتماعات حقق قفزة صاروخية. لقد بات التنفيذيون يحضرون اجتماعات أكثر. ويعود السبب في ذلك جزئياً إلى أن تكلفة تنظيمها قد تراجعت وإلى أن الحاضرين أصبحوا قادرين وبصورة أسهل بكثير بالمقارنة مع الماضي على المشاركة عبر الهاتف، أو تقنية الفيديو، أو التشارك بالشاشات، وما شابه. يخصص كبار التنفيذيين وسطياً أكثر من يومين كل أسبوع لاجتماعات تضم ثلاثة زملاء أو أكثر، بينما تقضي أي مؤسسة 15% من وقتها الجماعي في الاجتماعات، علماً أن هذه النسبة المئوية قد ارتفعت كل عام منذ 2008. وهذه التجمعات تتكاثر: راجعوا الشكل "الآثار المتموجة".

التعاون الحقيقي محدود. رغم أن عدد التفاعلات التي تجري بين شخصين أو بين شخص وعدة أشخاص قد ارتفع ارتفاعاً دراماتيكياً خلال العقدين الماضيين، إلا أن ما يصل إلى 80% من التفاعلات التي راجعناها حصلت ضمن الأقسام، وليس بين الشركات أو عبر الأقسام الوظيفية المختلفة، أو بين المكاتب الرئيسية للشركات وفروعها الأخرى. وبالنسبة للتفاعلات التي لم تتجاوز حدود الوحدة التي يعمل الفرد فيها، يشير تحليل المضمون إلى أن معظمها شمل الأشخاص الخطأ، أو حصل للسبب الخطأ، بمعنى أنها كانت مخصصة للتشارك بالمعلومات عوضاً عن جمع الآراء أو ممارسة العصف الذهني بحثاً عن بدائل. باختصار، قضاء وقت أطول في التفاعل لم يثمر عن تعاون إضافي خارج حدود الصوامع المنعزلة داخل المؤسسة.

السلوك العقيم في الاجتماعات في تصاعد. في معظم المؤسسات التي درسناها، كان المشاركون يرسلون رسائل إلكترونية بشكل روتيني أثناء الاجتماعات. في إحدى الشركات، في 22% من الاجتماعات، أرسل المشاركون رسالتين إلكترونيتين أو ثلاث رسائل إلكترونية، وسطياً، مقابل كل 30 دقيقة من الأوقات المخصصة للاجتماعات. علاوة على ما سبق، كان من الشائع أن يحجز التنفيذيون اجتماعين وأن يقرروا لاحقاً أياً منهما سيحضرونه فعلياً. هذا النوع من السلوكيات العقيمة يقود إلى حلقة مفرغة: فالمعالجة الموازية والحجز المزدوج يحدان من فاعلية وقت الاجتماع، لذلك تضطر المؤسسة إلى إقامة اجتماعات أكثر لكي تنجز العمل. وهذه الاجتماعات تدفع إلى المزيد من السلوكيات العقيمة، وهكذا دواليك.

الضوابط الرسمية نادرة. في معظم الشركات، ليس هناك أي تكاليف حقيقية تترتب على الطلب من الزملاء في العمل تقديم وقتهم. فإذا ما كنتم تريدون اجتماعاً، فإن مساعدكم يرسل ببساطة طلب اجتماع أو يبحث عن فراغ في وقت الفريق ويملؤه. وإذا حددتم مشكلة بحاجة إلى إصلاح، فإنكم تشكلون فريق عمل لدراستها، وعلى الأغلب، إطلاق مبادرة لمعالجتها. ولا يخضع هذا الطلب على وقت المؤسسة عادة إلى أي مراجعة ولا يستدعي أي موافقة رسمية.

هناك تبعات قليلة. في دراسة حديثة لشركة "بين آند كومباني"، صنف كبار التنفيذيين أكثر من نصف الاجتماعات التي حضروها على أنها "غير فاعلة" أو "غير فاعلة جداً". ومع ذلك، فإن قلة فقط من المؤسسات وضعت آليات لتقويم مدى إنتاجية الاجتماعات الفردية، ناهيكم عن فرض غرامات على الجلسات غير المنتجة أو مكافآت على الجلسات القيمة تحديداً.

من الصعب أن يُحددَ بالضبط كم من هذا الوقت المهدور يمكن أن يوَفر. لكن بياناتنا تشير إلى أن معظم الشركات تتمتع بفرصة لتوفير 20% على الأقل من ساعاتها الجماعية من خلال فرض انضباط أكبر على عملية إدارة الوقت.

ثماني ممارسات لإدارة وقت المؤسسة

تعلمت حفنة من الشركات كيف تتغلب على هذه المشكلة مباشرة. فهي تضع موازنات رسمية لإدارة وقت المؤسسة بوصفه المورد النادر الذي تمتلكه. وهي تقلل بشكل متعمد من الطلب على وقت التنفيذي. كما أنها تدفع موظفيها إلى تحسين إنتاجية الاجتماعات وغير ذلك من أشكال التعاون. ونحن نجد أن الممارسات الثماني التالية تعطي الكثير من النتائج المثمرة:

اجعلوا الأجندة واضحة وانتقائية. إحدى العلامات البارزة للقادة العظام هي قدرتهم على فصل المهام العاجلة عن المهام المهمة ببساطة. هم يعلمون أن الجميع يجب أن يتشاركوا بفهم للأنشطة التي تعتبر أساسية للغاية لتحقيق النجاح. ونحن نوصي بتوسيع هذا الفهم ليشمل الأولويات الزمنية. فالموظفون يجب أن يكونوا واضحين تماماً بخصوص كيفية إمضاء أي وقت إضافي قد يعثرون عليه في يومهم، ويجب أن يعرفوا أيضاً ما هي الأشياء التي بوسعهم تأجيلها أو تجاهلها.

لعل أي تنفيذي لم يكن ببراعة ستيف جوبز في إدارة وقت المؤسسة بفاعلية. فالتركيز كان أحد المفاتيح الأساسية لنجاح آبل. كان جوبز كل عام يصطحب أهم 100 تنفيذي في آبل إلى موقع خارج الشركة في رحلة استجمام تهدف إلى التخطيط دافعاً إياهم إلى تحديد أبرز 10 أولويات خلال السنة التالية. وكان أعضاء المجموعة يتسابقون بشدة لكي تُدرج أفكارهم على القائمة المختصرة. ثم كان جوبز يحب مسك القلم وشطب أدنى سبع أولويات.

فكرة المقالة باختصار

المشكلة

غالباً ما يكتشف التنفيذيون أن نواياهم الحسنى لإدارة وقتهم بصورة أفضل غالباً ما تطغى عليها مطالب المؤسسة وممارساتها.

الحل

تبنت بضع شركات مقاربة جديدة. فهي تعامل الوقت على أنه مورد نادر وتعامل موازناتها الزمنية بذات الانضباط الذي تعامل به موازناتها الرأسمالية.

التفاصيل

تقوم المقاربة الجديدة على تبني ثماني ممارسات:

- وضع جداول أعمال انتقائية

- تحديد الموازنات الزمنية من الصفر

- اشتراط وجود أسباب موجبة تجارياً لكل مبادرة

- تبسيط المؤسسة

- تفويض صلاحية تحديد الاستثمارات الزمنية

- توحيد معايير عملية اتخاذ القرار

- فرض الانضباط في استعمال الزمن في عموم أنحاء المؤسسة

- استعمال الآراء التقويمية لإدارة العبء المؤسسي

تمكن هذه الممارسات الشركات من تخفيف الضغط الزمني عن كاهل التنفيذيين، ومن تخفيض التكاليف، وتعزيز الإنتاجية.

كان يعلن قائلاً: "بوسعنا إنجاز ثلاث منها فقط". كانت إيماءاته توضح لجميع الحاضرين ما هي المهام التي ستتولاها الشركة وما هي المهام التي لن تتولاها. كان جوبز يتجاوز كل الصخب ومكن آبل من استثمار وقت كبار أصحاب المواهب لديها بصورة استراتيجية، دون تمييع أو هدر. هذا الأمر أسهم في تسريع وتيرة الابتكار في الشركة تسريعاً دراماتيكياً، وساعدها في أن تصبح أكبر شركة في العالم من حيث القيمة السوقية.

ضعوا موازنة زمنية من الصفر. تستدعي زيادة إنتاجية القوى العاملة إدارة كل أصل من أصول المؤسسة بطريقة متأنية. وبناءً عليه، فإن العديد من الشركات تضع موازناتها التشغيلية والرأسمالية من الصفر كل عام، عوضاً عن الاعتماد على موازنة العام السابق كنقطة انطلاق. كما أن الشركات الفضلى تضع موازناتها من الصفر أيضاً. مبدؤها في ذلك هو: لن نستثمر أي جزء إضافي من وقت المؤسسة في الاجتماعات، وسوف "نمول" جميع الاجتماعات الجديدة من خلال "السحوبات" من "مصرف" الاجتماعات الحالي.

خذوا شركة فورد موتور كومباني للسيارات على سبيل المثال. عندما أصبح آلان مولالي رئيساً تنفيذياً للشركة في 2006، اكتشف أن أهم كبار التنفيذيين في الشركة يمضون الكثير من الوقت في الاجتماعات. في الحقيقة، كان أهم 35 تنفيذياً يجتمعون كل شهر فيما يسمونه "أسبوع الاجتماعات" - وهو عبارة عن خمسة أيام مخصصة لمناقشة برامج السيارات ومراجعة الأداء. كانت التكاليف المباشرة وغير المباشرة لهذه الجلسات كبيرة، بل وأكبر من أن تتحملها الشركة في ذلك الوقت.

في أواخر 2016، طلب مولالي من فريقه أن يجري تقييماً صارماً وبلا هوادة لمدى كفاءة الاجتماعات الدورية للشركة وفاعليتها. وسرعان ما تخلصت الشركة من جميع الاجتماعات غير الضرورية، وقصرت زمن الاجتماعات التي كانت طويلة دون مبرر، الأمر الذي أجبر الموظفين على تحقيق أعظم قدر ممكن من المحصلات من كل دقيقة من زمن الاجتماعات. كما أصبح الفريق أكثر انتقائية بخصوص طلبات الاجتماعات الجديدة. ورغم أن فورد لا تشترط على المدراء الأفراد إلغاء اجتماع قبل تحديد اجتماع آخر، إلا أن التنفيذيين في الشركة يعاملون وقت المؤسسة بوصفه ثابتاً.

النقطة المركزية في مقاربة فورد هي تخصيص جلسة أسبوعية تدعى "مراجعة الخطة التجارية"، حلت مكان أسبوع الاجتماعات. وهي تجمع أهم المدراء التنفيذيين معاً في جلسة مركزة تمتد على مدار أربع أو خمس ساعات كل أسبوع لوضع الاستراتيجية ومراجعة الأداء. يخضع محتوى الجلسة لمعايير محددة، مما يقلل من الزمن الذي كان مطلوباً في السابق للتحضيرات الشاملة. أسهمَ تطبيقُ "مراجعة الخطة التجارية" في تحرير آلاف الساعات في شركة فورد، مما مكنها من تقليل التكاليف غير المباشرة في وقت كان المنافسون فيه يسعون إلى الحصول على أموال إنقاذية من الحكومة. كما أنها حسنت من جودة عملية اتخاذ القرار في الشركة ووتيرتها، مما سرع عملية الارتداد الإيجابي في فورد.

اشترطوا وجود أسباب موجبة تجارياً لجميع المشاريع الجديدة. غالباً ما تقع الشركات ضحية لزحف المبادرات، حيث تُضاف المشاريع التي تبدو منطقية بصورة تدريجية متزايدة. وقلة منها فقط تُنهى رسمياً إذا أنهي أي منها أساساً. عندما تولى غاري غولدبيرغ منصب الرئيس التنفيذي لشركة نيومونت ماينينغ (Newmont Mining) في مارس/ آذار 2013، كانت هناك 87 مبادرة قيد التطبيق في عموم الشركة، وكل واحدة منها كانت تتطلب الوقت والانتباه من واحد أو أكثر من أعضاء فريق الإدارة التنفيذية في "نيومونت".

كان العديد من هذه المبادرات قيماً، بما في ذلك الجهود الرامية إلى تحسين السلامة في المناجم أو زيادة الكفاءة التشغيلية، بينما كانت هناك مبادرات أكثر محاطة بعلامات استفهام وتحديداً فيما يتعلق بالعائد على استثمار "نيومونت" فيها.

وبهدف السيطرة على زحف هذه المبادرات، أصر غولدبيرغ على أن يقدم القادة رسمياً أسباباً موجبة تجارياً لكل مشاريع الشركة الجارية والمقترحة. قبل الاستثمار في أي منها، اضطر أعضاء فريق الإدارة التنفيذية إلى مراجعة الأسباب الموجبة لكل حالة والموافقة على بذل الجهد. كان يجب أن تحددَ الأسباب الموجبة لكل حالة بدقة والمنفعة الاقتصادية المتأتية من المبادرة وتكلفتها الإجمالية، بما في ذلك وقت القادة التنفيذيين. كان مطلوباً من كل مبادرة أن تكون تحت رعاية أحد التنفيذيين، الذي كان مسؤولاً عن إدارة التقدم المحرز فيها، وإبقائها ضمن حدود الموازنة المخصصة.

أسهمت هذه الشروط في الوصول إلى التأثير المرغوب. فقد أوقِف العمل بالعديد من المشاريع التي كانت تطبق عندما استلم غولدبيرغ منصبه نظراً لعدم تقديم أسباب موجبة لها. بعد أقل من ثلاثة أشهر، كانت "نيومونت" قد تمكنت من خفض عدد المبادرات بحدود الثلث وأعادت تركيز وقتها الجماعي على تحسين السلامة والكفاءة التشغيلية.

بسطوا المؤسسة. كلما ازداد عدد طبقات الإدارة بين الرئيس التنفيذي والعمال الميدانيين الموجودين على الأرض، كان تدفق المعلومات واتخاذ القرارات أبطأ. يعلم جميع المدراء ذلك، حتى لو أخفق الكثير منهم في إجراء المطلوب بعد إدراك هذه الحقيقة.

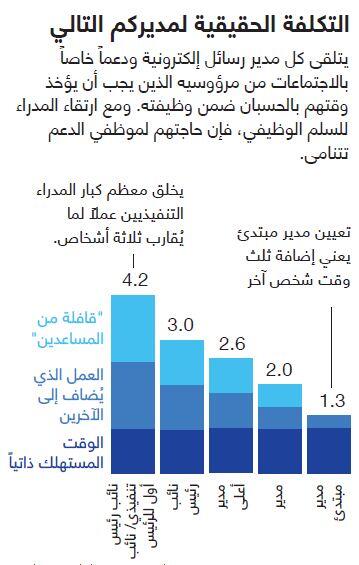

لكن ما لا يدركونه غالباً هو أن كل مشرف إضافي يضيف تكاليف تتجاوز بكثير مجرد راتبه فقط. فالمشرفون يعقدون اجتماعات، وهذه الاجتماعات تستدعي وجود مضمون أو محتوى يجب على بعض الناس صياغته، في حين يجب على آخرين مراجعته، وعادة ما يتفرع كل اجتماع إلى المزيد من الاجتماعات. لقد وجدنا أن إضافة مدير واحد وسطياً إلى المؤسسة يضيف كمية من العمل الجديد تحتاج إلى موظف ونصف الموظف المتفرغ لإنجازه، أي عمل هذا المدير الجديد إضافة إلى 50% من عمل موظف آخر، في حين أن كل نائب رئيس أعلى يرفع هذا الرقم من 1.5 إلى 2.6 من العمل الإضافي. هذه "القافلة" من الموارد التي ترافق المدير أو المدير التنفيذي، قد تشمل مساعداً تنفيذياً أو مدير عمليات، وهي تضيف المزيد من العمل والتكاليف. (راجعوا الشكل "التكلفة الحقيقية لمديركم التالي"). ومع تراكم الأعمال، يصبح الوقت أقصر وأقصر.

نظراً للتكاليف المباشرة وغير المباشرة لمعظم المشرفين، فإن إحدى طرق تحسين الكفاءة المؤسسية هي التبسيط، بدءاً من القمة. في 2010، كانت جامعة كاليفورنيا في بيركلي تواجه ضغطاً مالياً هائلاً: فمجلس نواب الولاية كان قد قلص موازنة الجامعة بمقدار 150 مليون دولار رداً على العجز المتضخم. ورغبة من الإدارة في ضمان الأموال المطلوبة للمحافظة على سمعة الجامعة بالتميز في التدريس، والأبحاث، وإمكانية الدخول إليها، اضطرت إلى إيجاد سبل لتبسيط هيكلية التكاليف لديها.

في صيف ذلك العام، أطلق روبرت بيرغيناو، رئيس الجامعة في ذلك الوقت، ما عُرِف باسم برنامج "التميز التشغيلي". كان الهدف من هذا البرنامج هو إدخال تحسين دراماتيكي على الكفاءة والفاعلية في أقسام الموارد البشرية، والمالية، وتقنية المعلومات، والدعم العام في مجال الشؤون الإدارية الذي تقدمه جامعة بيركلي إلى 14 كلية وأكثر من 100 قسم. ومن خلال توحيد معايير العمل وتبسيطه بحسب الوظيفة والتشارك بالإدارة في عموم هذه الوحدات، ألغى برنامج "التميز التشغيلي" مئات المشرفين غير الضروريين وفرغ قدراً هائلاً من وقت المؤسسة.

وفرت عملية إعادة الهيكلة والتبسيط على الجامعة 120 مليون دولار سنوياً تقريباً في حين أنها مكنت بيركلي من تقديم إنجازات أكبر بموارد أقل.

فوضوا السلطة بوضوح في مجال استثمارات الوقت. لا تضع معظم الشركات قيوداً على من يستطيع تنظيم اجتماع. وغالباً ما تُتركُ القرارات المتعلقة بالطول المسموح للجلسة، ومن يجب أن يحضر، بل وحتى ما إذا كان المشاركون يجب أن يحضروا شخصياً، إلى موظفين ذوي مرتبة وظيفية دنيا. فماذا تكون النتيجة: الاجتماعات المكلفة تُعقد دون أن تخضع للتمحيص والتدقيق.

على سبيل المثال، اكتشف القادة في إحدى الشركات الصناعية الكبيرة أن اجتماعاً دورياً يُعقد لمدة 90 دقيقة ويضم مدراء من الإدارة الوسطى كلف أكثر من 15 مليون دولار سنوياً. وعندما سئل المدراء: "من هو المسؤول عن الموافقة على هذا الاجتماع" بدوا تائهين وكان جوابهم "لا أحد. مساعد توم هو من يحدد موعد الاجتماع والفريق يحضر". في واقع الأمر، سُمِحَ للمساعد الإداري لأحد نواب الرئيس الجدد أن يستثمر 15 مليون دولار دون موافقة من أحد المشرفين. ولم يكن لشيء من هذا القبيل أن يحصل قط لرأس المال النقدي للشركة.

في شركة صناعية أخرى عملنا معها مؤخراً، اتخذ فريق القيادة خطوتين بسيطتين للحد من زمن الاجتماعات غير المنتج. أولاً، قلل من طول الزمن الافتراضي للاجتماع الواحد من 60 دقيقة إلى 30 دقيقة. ثانياً، أصدر الفريق إرشاداً حد بموجبه من عدد الحاضرين في الاجتماع إلى سبعة أشخاص أو أقل. وأي اجتماع يتجاوز 90 دقيقة أو يضم أكثر من سبعة أشخاص كان يجب أن يحظى بموافقة المشرف على الشخص الذي يشرف على من يأمر بعقد الاجتماع (أي مرتبتين وظيفيتين أعلى). أسهم هذا الأمر في حصول تخفيض هائل في الموازنة الزمنية للمؤسسة، وبما يُعادل زمن عمل 200 موظف متفرغ على مدار ستة أشهر.

ضعوا قواعد معيارية موحدة لعملية اتخاذ القرار. في العديد من الشركات، تفتقر حقوق اتخاذ القرارات وإجراءاته إلى تعريف واضح إلى الحد الذي يجعل المؤسسة تخصص وقتاً أطول لإدارة مصفوفة القرار بالمقارنة مع الوقت المخصص لاتخاذ القرار وتنفيذه. في مثل هذه الحالات، يمكن أن يحسن وجود مقاربة لاتخاذ القرار على نطاق المؤسسة بأكملها كثيراً من الكفاءة وأن يوفر وقتاً بوسع المؤسسة أن تستخدمه لخدمة أغراض أخرى.

من الأمثلة التوضيحية على ذلك شركة "وودسايد" (Woodside)، وهي أكبر شركة مستقلة للنفط والغاز في أستراليا. كانت الشركة تستخدم أسلوب المصفوفة في اتخاذ القرار لعدد من السنوات. ورغم أن المصفوفة كانت مصممة لتعزيز التعاون في عموم الشركة، إلا أن سلطة اتخاذ القرار والمسؤولية عنه كانت غير واضحة المعالم وضبابية. نتيجة لذلك، كان هناك تصاعد حاد في الزمن المخصص للتنسيق بين مختلف الوظائف ووحدات العمل، الأمر الذي كان يزيد من التكاليف. في 2012، وضعت قيادة "وودسايد" بوضوح مجموعة من المبادئ التشغيلية وحددت بوضوح المسؤوليات، والصلاحيات، والأشخاص المسؤولين عن وحدات العمل، والوظائف، والمركز التجاري. وساعد برنامج تدريبي واسع في ضمان فهم كبار قادة الشركة للمبادئ الجديدة وتبعاتها على وحداتهم. وأسست شبكة من الموجهين للمساعدة في إزالة العوائق والعقبات وتسريع آلية اتخاذ القرار في أرجاء الشركة.

كان تأثير هذه التغييرات عميقاً. فنظراً لوضوح هوية المسؤول عن القرارات المهمة، تمكن التنفيذيون في "وودسايد" من تبسيط آلية اتخاذ هذه القرارات. وبات جزء كبير من الوقت الموفَر نتيجة لذلك يُخصص للجهود الرامية إلى تحسين التنفيذ وتحديد فرص النمو الجديدة.

افرضوا الانضباط في استخدام الوقت على مستوى المؤسسة بأكملها. ليس بوسع أي شركة أن تتخلص من كل الاجتماعات، لأنها أساسية لتعزيز التعاون واتخاذ قرارات حاسمة. لكن بمقدور معظم الشركات إدخال تحسين دراماتيكي على جودة الاجتماعات التي تعقدها من خلال ترسيخ بعض المعايير البسيطة:

جداول أعمال ذات أهداف واضحة. في إنتل، تبدأ الاجتماعات جميعها بهدف واضح ألا وهو إبلاغ الحاضرين بمعلومات حول الموضوع (أ)، ومناقشة الموضوع (ب)، واتخاذ القرار بخصوص الموضوع (ج). يساعد هذا الإجراء على بساطته الظاهرة في تركيز جهد الحاضرين على إنجاز الأهداف المحددة.

التحضير المسبق. في فورد، يجب أن توزع جميع المواد الخاصة بالمراجعات الأسبوعية للخطة التجارية مسبقاً بحيث يكون بوسع المشاركين مراجعتها قبل الاجتماع. هذا الأمر يقلل كثيراً من الوقت المخصص لتبادل المعلومات أثناء اجتماعات مراجعة الخطة التجارية.

البدء في الوقت المحدد. يؤدي التأخر في بدء كل اجتماع يمتد على مدار ساعة لمدة خمس دقائق إلى أن تخسر الشركة 8% من زمن الاجتماع. وغالبية فرق الإدارة لن تتسامح مع هدر بنسبة 8% في أي مجال آخر واقع تحت مسؤوليتها.

لا تضع معظم الشركات قيوداً على من يستطيع تنظيم اجتماع. فماذا تكون النتيجة: الاجتماعات المكلفة تُعقد دون أن تخضع للتمحيص والتدقيق.

النهاية المبكرة، وتحديداً إذا كان الاجتماع يدور في حلقة مفرغة. اعتاد ستيف جوبز أن يقرر في الثانية الأخيرة ما الذي يجب فعله بعد رؤية كل الخيارات الممكنة والعقبات التي قد تظهر، وذلك عندما تبدأ إنتاجية الاجتماع في آبل بالتراجع أو عندما كان الحاضرون غير مستعدين جيداً. كان بعض الناس يعتبرون هذا الأسلوب ارتجالياً لكنه كان يحول دون هدر الوقت والمال عندما كانت الجلسات لن تقود إلى المحصلة المرغوبة على الأغلب.

وفروا الآراء التقويمية لإدارة العبء المؤسسي. يُقال إننا لا نستطيع أن ندير ما لا نقيسه. ومع ذلك فإن قلة من المؤسسات فقط تتبع بشكل روتيني المتغيرات الأساسية التي تؤثر على إنتاجية العنصر البشري، مثل زمن الاجتماعات، وحضور الاجتماعات، وحجم الرسائل الإلكترونية. ودون هكذا رقابة، من الصعب إدارة هذه العوامل، أو حتى معرفة حجم مشكلة الإنتاجية في مؤسستكم. ودون وجود خط أساس لقياس الإنتاجية، من المستحيل وضع مستهدفات للتحسين.

يُجري العديد من التنفيذيين في الأصل مراجعة لحجم الوقت الذي يقضونه مع مختلف الجهات المعنية وعلى مختلف القضايا، باستعمال أجنداتهم فحسب. وثمة بضع شركات، بما في ذلك سيجيت (Seagate) وبوينغ تجري تجارب في مجال تقديم الآراء التقويمية إلى التنفيذيين لديها بخصوص "العبء" الذي يضعونه على المؤسسة من حيث الاجتماعات، والرسائل الإلكترونية، والرسائل الفورية، وهكذا دواليك. في "سيجيت"، شارك بعض كبار المدراء التنفيذيين في برنامج تلقوا فيه بصورة روتينية تقارير تحدد كمياً حجم العبء الفردي لكل واحد منهم إضافة إلى العبء الوسطي الذي يولده التنفيذيون الآخرون بحسب مستوياتهم وفي مواقعهم الوظيفية. وقد شجعتهم هذه المعلومات، جنباً إلى جنب مع المبادئ الإرشادية من الإدارة العليا، على تعديل سلوكهم.

الوقت هو المورد الأندر لدى أي مؤسسة، وهو المورد الذي يتعرض غالباً لأكبر قدر من الهدر والتبديد. وليس هناك أي قدر من المال يمكن أن يشتري يوماً مؤلفاً من 25 ساعة أو أن يستعيد ساعة ضاعت في اجتماع غير منتج. ولكي تحصلوا على الفائدة القصوى من موظفيكم، يجب عليكم أن تعاملوا وقتهم على أنه ثمين، وأن تضعوا موازنات زمنية منضبطة، وأن تستثمروا الجهد لتوليد أكبر قدر ممكن من القيمة لشركتكم.