لا عجب في أن الابتكار صعب جدّاً بالنسبة للشركات الرائدة والراسخة في السوق، فهي توظّف أشخاصاً ذوي كفاءاتٍ رفيعة، لتعود لاحقاً وتجعلهم يعملون ضمن عمليات ونماذج عمل تحكم عليهم بالفشل. لكنّ هناك طرقاً للخروج من هذه المُعضلة.

يا لها من أوقات مليئة بالرعب يعيشها مدراء الشركات الكبرى هذه الأيام، فحتى قبل زمن الإنترنت والعولمة، لم يكن سجلّهم حافلاً بالنسبة إلى التعامل مع التغيّرات المُزعزِعة الكبرى والرئيسية. فمن بين مئات سلاسل المتاجر الكبرى المتعدّدة الأقسام، على سبيل المثال، واحدة فقط تحوّلت لتصبح رائدةً في قطاع التجزئة القائم على الحسومات. كما لم تنجح شركة واحدة من شركات فئات الكمبيوترات الصغيرة في مجال الكمبيوترات الشخصية. ونجد أن كليات الطب والأعمال تعاني – وتفشل – في تغيير مناهجها بالسرعة الكافية لكي تدرّب أنواع الأطباء والمدراء الذين تحتاجهم أسواقها، والقائمة تطول.

ليس الأمر ناجماً عن عدم قدرة المدراء في الشركات الكبرى على رؤية التغيّرات المُزعزِعة وهي قادمة في طريقها إليهم، بل هم عادة قادرون على رؤيتها، ولا هم يفتقرون إلى الموارد لمواجهتها. فمعظم الشركات الكبيرة تمتلك مدراء واختصاصيين موهوبين، ومجموعة من المُنتجات القوية، ومعارف تكنولوجية من الطراز الأول، وأموالاً مكدّسة. وإنما ما يفتقر المدراء إليه هو التمرّس في عادة التفكير في قدرات المؤسسة بذات التأنّي الذي يفكّرون به عندما يتأمّلون قدرات الموظفين.

لعلّ واحدة من أهم الخصائص المُميِّزة للمدير العظيم هي قدرته على تحديد الشخص المناسب للمكان المناسب، وتدريب الموظفين لكي ينجحوا في المواقع الوظيفية التي يشغلونها. لكنّ المؤسف في الأمر هو أن معظم المدراء يفترضون أنه إذا كان كل شخص يعمل ضمن مشروع معيّن مناسباً للوظيفة الموكلة إليه، فإن المؤسسة التي يعملون فيها أيضاً ستسير عندئذ على ما يُرام. لكن ليست هذه هي الحال غالباً. فالمرء يُمكنه أن يضع مجموعتين متطابقتين من الأشخاص القادرين على العمل في مؤسسات مختلفة، وستكون إنجازاتهم مختلفة جدّاً. والسبب في ذلك هو أن المؤسسات بحدّ ذاتها – وبغض النظر عن الآشخاص والموارد الأخرى الموجودة فيها – لديها قدراتها الخاصّة بها. ولكي يتمكّن المدراء من النجاح على الدوام، فإنهم ليسوا بحاجة إلى امتلاك المهارة في تقييم الأفراد فحسب، وإنما يجب أن يكونوا قادرين أيضاً على تشخيص نقاط القوة ونقاط الضعف في مؤسستهم ككل.

تقدّم هذه المقالة للمدراء إطاراً يساعدهم في فهم الأشياء التي يمكن لمؤسساتهم إنجازها. كما أنها ستبيّن لهم كيف أن نقاط عجز مؤسساتهم تصبح معرّفة على نحو أكثر حدّة مع نمو قدراتها الأساسية. وهي ستمنحهم طريقة للتعرّف على الأنماط المختلفة للتغيير، واتخاذ الاستجابات المؤسسية المناسبة للفرص التي تنشأ عن كل واحد من هذه الأنماط. كما ستوفّر لهم بعض النصائح الأساسية التي تتناقض مع الكثير من الافتراضات الموجودة ضمن ثقافة قطاع الأعمال لدينا والقائمة على فكرة "نحن قادرون على فعل كل شيء": فإذا واجهت مؤسسة معيّنة تغيّراً رئيسياً – أي نوعاً من الابتكار المُزعزِع ربما – فإن أسوأ مقاربة مُمكنة قد تكون إجراء تعديلات جذرية على المؤسسة الحالية. ففي محاولة المدراء إجراء تحوّل كامل في المؤسسة، يمكن أن يقوموا بتدمير القدرات التي تضمن وجودها واستمرارها.

وقبل أن يندفع المدراء نحو معالجة الخلل أو الثغرة، يتعيّن عليهم أن يفهموا بدقّة ما هي أنواع التغيير التي يمكن للمؤسسة الحالية أن تتعامل معها. ولكي نساعدهم في القيام بذلك، فإننا سنلقي أولاً نظرة مُمنهجة على كيفية إدراك القدرات الأساسية للشركة على المستوى التنظيمي والمؤسسي، ثم سنراجع كيفية تطوّر هذه القدرات مع نمو الشركات ونضوجها.

أين تكمن القدرات؟

تشير أبحاثنا إلى أن هناك ثلاثة عوامل تؤثّر على ما يمكن لأي مؤسسة أن تقوم أو لا تقوم بفعله، ألا وهي: مواردها، وعملياتها الداخلية، وقيمها. وعندما يحاول المدراء التفكير في أنواع الابتكارات التي ستكون مؤسساتهم قادرة على تبنّيها، فإنهم بحاجة إلى تقويم التأثير المحتمل لكل واحد من هذه العوامل على قدرة المؤسسة على التغيير.

الموارد. عندما يطرح المدراء السؤال التالي: "ما الذي بوسع هذه الشركة فعله؟" فإن أكثر مكان يتطلّعون إليه عند البحث عن الإجابة هو مواردها – الملموسة، مثل الموظفين والمعدات والتكنولوجيا والأموال النقدية، والموارد غير الملموسة تماماً مثل تصميم المنتجات، والمعلومات، والعلامات التجارية، والعلاقات مع المورّدين، والموزّعين، والزبائن. لا شك أن إمكانية حصول المؤسسة على موارد وفيرة ذات جودة عالية، تعزّز فرصها في التأقلم مع التغيير؛ لكن تحليل الموارد بعيدٌ عن أن يستطيع الإحاطة بالموضوع كله.

العمليات. العامل الثاني الذي يمكن أن يؤثّر على ما يمكن لمؤسسة ما أن تفعله أو لا تفعله هو عملياتها. وهنا نقصد بالعمليات أنماط التفاعل، والتنسيق، والتواصل، واتّخاذ القرار التي يستعملها الموظفون لتحويل الموارد إلى منتجات أو خدمات ذات قيمة أعلى. ومن الأمثلة التي ترد إلى الذهن مباشرة العمليات التي تحكم تطوير المنتج، وتصنيعه، وتحديد الموازنة الخاصّة به. بعض العمليات رسمي، بمعنى أنها معرّفة وموثقة بوضوح. وبعضها الآخر غير رسمي: فقد تكون أعمالاً روتينية أو طرقاً في العمل تتطوّر مع مرور الوقت. ويكون الشكل الأول عادة أكثر بروزاً، بينما يكون الشكل الثاني أقل بروزاً.

تتمثّل واحدة من معضلات الإدارة في أن العمليات، وبحكم طبيعتها، مُصمّمة لكي يؤدّي الموظفون مهامهم بطريقة متّسقة، مرّة تلو الأخرى. فهي مقصودة بألا تتغيّر، أو إذا كان لا بدّ من تغيّرها، فإنها يجب أن تتغيّر وفقاً لإجراءات مضبوطة بإحكام. فعندما يستعمل الناس عملية ما لأداء المهمّة التي صُمِّمت لتؤديها، فمن المرجّح أن تسير هذه العملية بطريقة كفوءة. ولكن عندما تُستعمل العملية ذاتها للتعامل مع مهمّة مختلفة تماماً، فإن أداءها سيكون على الأرجح ضعيفاً. فالشركات التي تركّز على تطوير أدوية جديدة والحصول على موافقة وزارة الأغذية والزراعة الأميركية عليها، مثلاً، غالباً ما تثبت عدم كفاءتها في تطوير الأجهزة الطبية والحصول على الموافقة عليها لأن المهمّة الثانية تنطوي على طريقة عمل مختلفة بالكامل. في الحقيقة، العملية التي تخلق القدرة على تنفيذ مهمّة واحدة، تحدّد في ذات الوقت العجز عن تنفيذ المهام الأخرى1.

لا تتجسّد أهم القدرات، وحالات العجز المترافقة معها في الوقت ذاته، بالضرورة في العمليات الأبرز، مثل الشؤون اللوجستية، أو التطوير، أو التصنيع، أو خدمة الزبائن. بل ستكون موجودة على الأرجح في العمليات الأقل بروزاً والتي تجري في الخلفية وتدعم القرارات المتعلّقة بالمجالات التي يجب استثمار الموارد فيها – أي تلك التي تحدّد كيف تجري أبحاث السوق عادةً، وحجم التحليل الذي يُترجم إلى توقعات مالية، وكيف يجري التفاوض الداخلي على الخطط والموازنات، وهكذا دواليك. ففي هذه العمليات تحديداً تكمن أكثر حالات العجز خطورة والتي تعيق المؤسسة عن التأقلم.

يمجد الناس اليوم، وبكل ثقة، قطاعي الكيماويات والإلكترونيات، هذين التوأمين اللذين ينموان بسرعة هائلة، ويصعب على هؤلاء الناس أن يتصوروا إمكان حدوث خطب لهذين القطاعين.

القيم. العامل الثالث الذي يؤثّر على ما يمكن للمؤسسة أن تفعله أو لا تفعله هو قيمها. ففي بعض الأحيان، تحمل عبارة "القيم المؤسسية" دلالة أخلاقية: وهنا تخطر للمرء المبادئ التي تضمن سلامة المرضى بالنسبة لجونسون آند جونسون أو التي توجّه القرارات المتعلّقة بسلامة الموظفين في آلكوا (Alcoa). ولكن ضمن إطار عملنا، "للقيم" معنى أوسع. فنحن نعرّف قيم المؤسسة على أنها المعايير التي يضع الموظفون بموجبها الأولويات التي تمكّنهم من الحكم على طلبية معيّنة ما إذا كانت جذّابة أم لا، وما إذا كان زبون معيّن أكثر أو أقل أهمية، وما إذا كانت فكرة ما بخصوص مُنتج جديد جذّابة أم هامشية، وهكذا دواليك. يتّخذ الموظفون على كل المستويات قرارات تتعلّق بتحديد الأولويات. فبين صفوف العاملين في المبيعات، تتألف هذ القرارات من القرارات الفورية والآنية واليومية المتعلقة بأي من المنتجات يجب التركيز عليها بين الزبائن وأي منها يجب عدم التشديد عليها. وعلى مستوى المدراء التنفيذيين، غالباً ما تتّخذ هذه القرارات شكل قرار يخص الاستثمار أو عدم الاستثمار في منتجات، وخدمات، وعمليات جديدة.

كيف تستفيد عملياً من المقالة؟

اختيار البنية الصحيحة التي تناسب ابتكاركم

| إذا كان ابتكاركم.... | اختاروا هذا النوع من الفرق... | ليعملوا.... | لأن..... |

|---|---|---|---|

| يتناسب بشكل جيد مع قيمكم وعملياتكم الحالية | الفرق الوظيفية التي تعمل على القضايا بشكل متتابع، أو الفرق ذات الوزن الخفيف – وهي عبارة عن فرق تؤسس لخدمة الهدف المطلوب وتتألف من أفراد من مختلف الوظائف يعملون بشكل متزامن على عدد من القضايا | ضمن مؤسستكم القائمة | بفضل التلاؤم الجيد مع العمليات والقيم الحالية، ليس هناك حاجة إلى قدرات أو بنى مؤسسية جديدة |

| يتناسب بشكل جيد مع قيمكم الحالية، لكن بشكل سيىء مع عملياتكم الحالية | فريق ذو وزن ثقيل مكلف حصرياً بمتابعة مشروع الابتكار، وهو مسؤول تماماً عن نجاحه | ضمن مؤسستكم القائمة | ضعف التلاؤم مع العمليات القائمة يتطلب أنواعاً جديدة من التنسيق بين المجموعات والأفراد. |

| يتناسب بشكل سيىء مع قيمكم الحالية، لكن بشكل جيد مع عملياتكم الحالية | فريق ذو وزن ثقيل مكلف حصرياً بمتابعة مشروع الابتكار، وهو مسؤول تماماً عن نجاحه | ضمن مؤسستكم القائمة أثناء مرحلة التطوير، يلي ذلك إطلاق مؤسسة منفصلة تخرج من رحم المؤسسة الأم من أجل الإطلاق التجاري للابتكار | التطوير الداخلي يمكنه الاستفادة من العمليات الموجودة في الشركة الأم. أما إطلاق المؤسسة المنفصلة خلال مرحلة الإطلاق التجاري للابتكار يسهل نشوء القيم الجديدة – مثل هيكل التكاليف المختلف مع هوامش أرباح أقل |

| يتناسب بشكل سيئ مع قيمكم وعملياتكم الحالية | فريق ذو وزن ثقيل مكلف حصرياً بمتابعة مشروع الابتكار، وهو مسؤول تماماً عن نجاحه | في مؤسسة منفصلة تخرج من رحم الشركة الأم أو ضمن مؤسسة مستحوذ عليها | المؤسسة المنفصلة تسمح للمشروع بأن تحكمه قيمة مختلفة وكذلك تضمن انبثاق العمليات الجديدة. |

وكلّما أصبحت المؤسسة أكبر وأكثر تعقيداً، كلّما ازدادت بالنسبة للمدراء التنفيذيين أهمية تدريب الموظفين في جميع أنحاء المؤسسة على اتخاذ القرارات المستقلّة بخصوص الأولويات المتوافقة مع التوجّه الاستراتيجي في الشركة ونموذج أعمالها. ومن المقاييس الرئيسية على حُسن الإدارة هو معرفة ما إذا كانت هذه القيم الواضحة والمتّسقة قد انتشرت في أرجاء المؤسسة أم لا.

لكن القيم المتّسقة والمفهومة على نطاق واسع تحدّد أيضاً ما لا يمكن للمؤسسة أن تفعله. فقيم الشركة تعكس هيكل التكاليف فيها أو نموذج أعمالها وهذه العناصر هي من يحدّد القواعد التي يتعيّن على موظفيها اتّباعها ليضمنوا ازدهار الشركة. فإذا كانت النفقات غير المباشرة في الشركة، مثلاً، تتطلّب منها تحقيق هامش أرباح إجمالية بنسبة 40 %، فإننا سنرى أن هناك قيمة أو قاعدة في الشركة تخصّ اتخاذ القرار قد تطوّرت وتشجّع مدراء الإدارة الوسطى على قتل الأفكار التي تَعِدُ بأرباح إجمالية تقلّ عن 40 %. وبالتالي، فإن هذه المؤسسة لن تكون قادرة على تطبيق مشاريع تجارية تستهدف الأسواق ذات الهوامش القليلة – مثل المشاريع القائمة في التجارة الإلكترونية – رغم أن قيم مؤسسة أخرى، محكومة بهيكل تكاليف مختلف جدّاً، قد تسهّل نجاح المشروع ذاته.

فكرة المقالة بإيجاز

لماذا لا نجد إلا قلة من الشركات الراسخة تنجح في الابتكار؟ فمن بين مئات سلاسل المتاجر الكبرى المتعددة الأقسام، على سبيل المثال، "دايتون هدسون" (Dayton Hudson) فقط هي التي تحولت لتصبح رائدة في قطاع التجزئة القائم على الحسومات. بينما لم تنجح شركة واحدة صغيرة تعمل في مجال الكمبيوترات الصغيرة في مجال الكمبيوترات ا لشخصية . فما الذي يحصل؟ صحيح أن معظم الشركات تزخر بأموال هائلة في جيوبها وبالموظفين الموهوبين. ولكن عندما يلهب مشروع جديد خيالها، فإنها تجعل موظفيها يعملون عليه ضمن بنى وهياكل مؤسسية (مثل الفرق الوظيفية) مصممة لمواجهة التحديات القديمة – وليس التحديات التي يواجهها المشروع الجديد. ولكي تتحاشوا هذا الخطأ، اطرحوا الأسئلة التالية: "هل تمتلك مؤسستي الموارد الصحيحة لدعم هذا الابتكار؟".

نادراً ما تكون الموارد التي تدعم تنفيذ الأعمال بالطريقة المعهودة متطابقة مع الموارد المطلوبة في المشاريع الجديدة. "هل تمتلك مؤسستي العمليات الصحيحة لكي تبتكر؟" يمكن للعمليات القديمة، مثل بروتوكولات اتخاذ القرار وأنماط التنسيق أن تعيق مشروعكم الجديد. "هل تمتلك مؤسستي القيم الصحيحة لكي تبتكر؟" ادرسوا كيف تقررون ما إذا كنتم ستلتزمون بمشروع جديد أم لا. على سبيل المثال، هل بوسعكم تحمل هوامش أرباح أقل مما تتطلبه شركتكم الراسخة؟ "ما شكل الفريق والبنية المؤسسية اللذين سيقدمان أفضل دعم لجهودنا في مجال الابتكار؟" عندما تختارون الفريق الصحيح والبنية المؤسسية الصحيحة لدعم جهودكم في مجال الابتكار، فإنكم تزيدون من فرصكم في الابتكار بنجاح.

بطبيعة الحال، المؤسسات المختلفة تجسّد قيماً مختلفة. لكننا نريد التركيز هنا على مجموعتين من القيم تحديداً والتي نراها تتطوّر في معظم الشركات بطرق يمكّن التبّوء بها جدّاً. وهذا التطوّر العنيد لهاتين القيمتين هو ما يجعل الشركات، وبصورة مضطردة، أقل قدرة على النجاح في مواجهة التغيّرات المُزعزِعة الحاصلة المُزعزِعة.

كما هو الحال في المثال السابق، تقرّر القيمة الأولى الطريقة التي تحكم الشركة بها على هوامش الأرباح الإجمالية المقبولة. فمع إضافة الشركات لمزايا ووظائف إلى منتجاتها وخدماتها، في مسعى منها لاستقطاب زبائن أكثر جاذبية في الشرائح العليا من أسواقها، فإنها غالباً ما تتكبّد نفقاتٍ غير مباشرة. ونتيجة لذلك، فإن الأرباح الإجمالية التي كانت يوماً ما جذّابة، تصبح غير جذّابة. فعلى سبيل المثال، دخلت تويوتا أسواق أميركا الشمالية بسيارتها من طراز كورونا (Corona)، التي استهدفت بها الشريحة الدنيا من السوق. وعندما باتت تلك الشريحة مُتخمة بموديلات سيارات متشابهة من هوندا، ومازدا، ونيسان، فإن المنافسة أدّى إلى تخفيض هوامش الأرباح. ولكي تحسّن تويوتا هوامشها، فقد قامت بتطوير سيّارات أكثر تقدّماً تستهدف الشرائح الأعلى. لكن عملية تطوير سيارات مثل كامري وليكزس أضافت تكاليف إضافية إلى عمليات تويوتا. لذلك قرّرت لاحقاً الخروج من الشريحة الدنيا من السوق لأن الأرباح باتت غير مقبولة بسبب هيكل التكاليف في الشركة، ونتيجة لذلك فقد تغيّرت قِيِمُها.

في مسعى من تويوتا للابتعاد عن هذا النمط، قامت مؤخراً بطرح سيارتها من طراز أيكو، على أمل إعادة الانضمام إلى الشريحة الأساسية الدنيا من السوق من خلال سيارة تبلغ قيمتها 10 ألاف دولار أميركي. لكن أن تقرّر الإدارة العليا في تويوتا إطلاق هذا النموذج الجديد شيء. وهو شيء آخر أن يوافق العديد من الناس في نظام تويوتا، بمن فيهم الوكلاء، على أن بيع عدد أكبر من السيارات بهوامش أرباح أقل يُعتبرُ طريقة أفضل لتعزيز الأرباح وقيم رأس المال من بيع عدد أكبر من السيارات من طراز كامري، وأفالانو وليكزس. والزمن فقط هو ما سيثبت ما إذا كانت تويوتا قادرة على إدارة هذا التحرّك نحو الشرائح الأدنى في السوق أم لا. فلكي تنجح إدارة تويوتا بنموذج إيكو، سيتعيّن عليها السباحة بعكس تيّار قوي، ألا وهو تيّار القيم السائدة داخلها، أي قيمها المؤسسية.

ترتبط القيمة الثانية من هاتين القيمتين بالإجابة عن السؤال التالي: "إلى أي مدى يجب أن يكون حجم الفرصة التجارية كبيراً حتى تكون ملفتة للاهتمام؟" وبما أن سعر سهم الشركة يمثّل القيمة الحالية المخصومة لتدفّق أرباحها المتوقّعة، فإن معظم المدراء يشعرون أنهم غير مجبرين على المحافظة على النمو فحسب، وإنما المحافظة أيضاً على ثبات معدّل النمو. فلكي تتمكّن شركة تبلغ قيمتها 40 مليون دولار من النمو بنسبة 25 %، على سبيل المثال، فإنها بحاجة إلى إيجاد أعمال جديدة بقيمة 10 ملايين دولار خلال السنة التالية. لكن شركة تبلغ قيمتها 40 مليار دولار تحتاج إلى إيجاد أعمال جديدة بقيمة 10 مليارات دولار خلال السنة التالية لتنمو بالوتيرة ذاتها. وهذا يقود تالياً إلى أن الفرصة التي قد تبدو مثيرة بالنسبة لشركة صغيرة، لا تكون كبيرة بما يكفي لتلفت انتباه شركة كبيرة. وواحدة من النتائج الحلوة والمرّة المذاق في الوقت ذاته للنجاح هي أنه عندما تغدو الشركات كبيرة، تفقد قدرتها على دخول الأسواق الصغيرة الناشئة. وهذه الإعاقة ليست ناجمة عن تغيّر في الموارد ضمن الشركات – فمواردها تكون هائلة عادة – وإنما مردّها إلى تطوّر في القيم.

وواحدة من النتائج الحلوة والمرة للنجاح هي أن الشركات التي تكبر، تفقد قدرتها على دخول الأسواق الصغيرة الناشئة

وتتضخّم المشكلة أكثر عندما تغدو الشركات فجأة أكبر حجماً بكثير من خلال عمليات الاندماج أو الاستحواذ. ويتعيّن على المدراء التنفيذيين وكبار المتموّلين في وول ستريت، الذين يُهندسون الاندماجات الضخمة بين شركات الصيدلة العملاقة، على سبيل المثال، أخذ هذا التأثير بعين الاعتبار. فرغم أن أقسامها البحثية المندمجة قد تمتلك موارد أكبر لتخصّصها لتطوير منتج جديد، إلا أن أقسامها التجارية ستكون على الأغلب قد فقدت شهيتها إلا للأدوية التي تعتبر خبطة وتحقق نجاحات مدوّية. وهذا يشكّل إعاقة حقيقية جدّاً في إدارة الابتكار. والمشكلة ذاتها تتجلّى في شركات التكنولوجيا العالية أيضاً. فلأسباب عديدة يبدو قرار هيوليت-باكارد (آتش بي) مؤخراً أن تقسم نفسها إلى شركتين متجذّراً في إدراكها لهذه المشكلة.

هجرة القدرات

في مراحل النشوء الأولى من حياة أي مؤسسة، يُعزى معظم ما يُنجز فيها إلى مواردها، وتحديداً الموظفين. فإضافة عدد من الموظفين الرئيسيين الجدد أو مغادرتهم للشركة يمكن أن تترك أثراً هائلاً على نجاحها. ولكن، مع مرور الوقت، فإن موضع قدراتها يتحوّل نحو عملياتها وقيمها. ومع تعامل الناس مع المهام المتكرّرة، تصبح العمليات معرّفة. وبعد أن يتّخذ نموذج الأعمال في الشركة شكله، وبعد أن يصبح واضحاً ما أنواع الأعمال التي يجب أن تحظى بالأولوية القصوى، فإن القيم تتضافر. في الحقيقة يتمثّل أحد الأسباب، التي تجعل شعلة العديد من الشركات الفتيّة تخبو بعد اكتتاب عام أولي يقوم على منتج وحيد ضارب النجاح، في أن نجاحها الأولي متجذّر في مواردها – وهم غالباً ما يكونون المهندسين المؤسسين – وهي تفشل في تطوير عمليات يمكن أن تخلق سلسلة متتابعة من المنتجات الساخنة.

تُعتبر شركة آفيد تكنولوجي (Avid Technology)، التي تنتج أنظمة المونتاج الرقمية للتلفزيون مثالاً مناسباً يُثبت هذه النقطة. فقد حظيت هذه التكنولوجيا التي طرحتها آفيد بترحاب كبير لأنها قضت على الملل والرتابة في عملية منتجة الأفلام. وعلى خلفية هذا المُنتج النجم للشركة، ارتفع سهم آفيد من 16 دولاراً في الاكتتاب العام عليه عام 1993 إلى 49 دولاراً أواسط العام 1995. لكن سرعان ما ظهرت تبعات الإفراط في المراهنة والتركيز على حصان واحد يؤدّي كل الخدع في السيرك بعد أن باتت آفيد في مواجهة سوق متشبّع، وتزايُد في المخزونات والأموال المستحقّة القبض من الزبائن، وتنامي المنافسة، ودعاوى مرفوعة من المساهمين. لقد أحبّ الزبائن المُنتج، لكن غياب الفعالية في تطوير منتجات جديدة دائمة في آفيد وفي ضبط الجودة، والتسليم والخدمة أدّت إلى تعثّر الشركة في نهاية المطاف وإلى تراجع سهمها من جديد.

معضلة شركة ديجيتال

حلل الكثير من المفكرين الهبوط الحاد والمفاجئ لشركة ديجيتال إيكويبمنت كوربوريشن للمعدات الرقمية (Digital Equipment Corporation) بعد أن كانت في قمة المجد. وقد خلص معظمهم إلى أن الشركة وبكل بساطة قرأت السوق قراءة خاطئة. ولكن إذا نظرنا إلى مصير الشركة من خلال عدسة إطارنا، تظهر لنا صورة مختلفة. لقد كانت شركة ديجيتال هي من يقف وراء صنع فئة الكمبيوترات الصغيرة الناجحة والرائعة من عقد الستينيات وحتى عقد الثمانينيات في القرن العشرين. وربما كان المرء ميالاً إلى الجزم أنه عندما ظهرت الحواسب الشخصية للمرة الأولى في السوق في عقد الثمانينات تقريباً، فإن القدرة الأساسية لديجيتال كانت في بناء الكمبيوترات. ولكن لو كانت هذه هي الحال، لماذا تعثرت الشركة إذن؟

من الواضح أن شركة ديجيتال كانت تمتلك الموارد لكي تنجح في الكمبيوترات الشخصية. فمهندسوها كان معتادين وبشكل روتيني على تصميم الكمبيوترات التي كانت أعقد بكثير من الكمبيوترات الشخصية. وكانت الشركة تمتلك كماً هائلاً من المبالغ النقدية، وعلامة تجارية عظيمة، وتكنولوجيا جيدة، وما إلى ذلك. لكنها لم تكن تمتلك العمليات التي تساعدها على النجاح في مجال الكمبيوتر الشخصي. وكانت شركات الكمبيوترات الصغيرة تصمم معظم المكونات الرئيسية لكمبيوتراتها داخلياً ثم تدمج هذه المكونات ضمن تصميمات تصنعها شركات أخرى. وكان تصميم منصة منتج جديد يستغرق ما بين سنتين وثلاث سنوات. أما ديجيتال فكانت قد صنعت معظم مكوناتها وجمعتها على شكل خط إنتاج داخلي متكامل. وباعت مباشرة إلى المؤسسات المتخصصة بهندسة الشركات الكبرى. وقد نالت هذه العمليات نصيباً هائلاً من النجاح في مجال فئة الكمبيوترات الصغيرة. أما صانعو الحواسب الشخصية، في المقابل، فقد قاموا بشراء معظم المكونات من خارج الشركة من أفضل الموردين في أنحاء العالم. وكانت تصاميم الكمبيوترات الجديدة، المؤلفة من مكونات ذات قالب متشابه، يجب أن تنجز خلال ستة أشهر إلى سنة .وكانت الحواسب تصنع في خطوط تجميع عالية الإنتاجية وتباع عبر متاجر التجزئة إلى المستهلكين والشركات. ولم تكن أي من هذه العمليات موجودة ضمن شركة ديجيتال. بعبارة أخرى، رغم أن الناس العاملين في هذه الشركة كانوا قادرين على تصميم الكمبيوترات الشخصية، وبنائها، وبيعها بطريقة مربحة، إلا أنهم كانوا يعملون في مؤسسة لم تكن قادرة على القيام بذلك بسبب عملياتها، وكانت قد صممت وتطورت للقيام بمهام أخرى أيضاً.

وبصورة مشابهة، وبسبب التكاليف غير المباشرة لديجيتال، فقد تعين عليها تبني مجموعة من القيم كانت تقتضي ما يلي: "إذا كان العمل يولد أرباحاً إجمالية تبلغ 50% أو أكثر، فإنه عمل جيد. وإذا كان العمل يولد هوامش أرباح تقل عن 40% فإنه لا يستحق العمل عليه"، وكان يتعين على الإدارة أن تكفل أن يمنح الموظفون جميعهم الأولوية للمشاريع بحسب هذه المعايير، وإلا فإن الشركة لن تكون قادرة على تحقيق المال. وبما أن الكمبيوترات الشخصية لم تولد إلا هوامش قليلة، فإنها لم تكن تتناسب مع قيم ديجيتال. وكانت معايير تحديد الأولويات أثناء عملية تخطيط الموارد في ديجيتال وعلى الدوام تعطي الأسبقية للكمبيوترات الصغيرة ذات الأداء العالي على حساب الكمبيوترات الشخصية.

كان بوسع ديجيتال أن تنشئ مؤسسة مختلفة كانت ربما ستطور عمليات وقيماً مختلفة مطلوبة للنجاح في مجال الكمبيوترات الشخصية– كما فعلت "آي بي إم" لكن التيار العام العريض داخل شركة ديجيتال كان ببساطة غير قادر على النجاح في أداء هذه المهمة.

وفي المقابل، باتت العمليات والقيم في شركات شديدة النجاح مثل ماكنزي وشركاه (McKinsey & Company) قويّة جدّاً إلى حدّ لا يهمّ معه من هم الأفراد الذين يعيّنون في أي فريق وضمن أي مشروع، حيث ينضمّ المئات من حملة الماجستير في إدارة الأعمال إلى صفوف الشركة كل سنة، ويغادرها تقريباً العدد ذاته. لكن الشركة قادرة على إنجاز عمل رفيع الجودة عاماً تلو الآخر لأن قدراتها الأساسية متجذّرة في عملياتها وقيمها وليس في مواردها.

عندما تتكوّن عمليات الشركة وقيمها في سنواتها الأولى والوسيطة، فإن المؤسس عادة يتمتّع بأثر عميق. فهو غالباً يمتلك آراء قوية حول الكيفية التي ينبغي على الموظّفين أن يؤدّوا عملهم بها، وما هي الأولويات التي يجب أن تلتزم المؤسسة بها. وإذا كانت الأحكام التي يطلقها المؤسس على الأمور فيها خلل، فإن الشركة بطبيعة الحال ستفشل على الأغلب. لكن إذا كانت هذه الأحكام سليمة، فإن الموظفين سيختبرون بأنفسهم مدى صلاحية منهجيات حل المشاكل واتخاذ القرار التي يتّخذها المؤسس. وبالتالي، فإن العمليات تصبح معرّفة. وكذلك الأمر، إذا وصلت شركة إلى النجاح المالي من خلال تخصيص الموارد وفقاً لمعايير تعكس أولويات مؤسسها، فإن قيم هذه الشركة سوف تتضافر حول هذه المعايير.

ومع دخول الشركات في طور النضوج، يصل الموظفون تدريجياً إلى مرحلة يفترضون فيها أن العمليات والأولويات التي استعملوها بنجاح كبير في أغلب الأحيان هي الطريقة الصحيحة لأداء عملهم. وعندما يحصل هذا الأمر ويبدأ الموظفون باتّباع العمليات وتحديد الأولويات اعتماداً على الافتراض وليس على الخيار الواعي، فإن هذه العمليات والقيم تصبح هي من يشكّل ثقافة المؤسسة 2.

ومع تنامي الشركات من مؤسسات تضمّ عدداً صغيراً من الموظفين إلى شركات تضمّ المئات والآلاف منهم، فإن التحدّي في جعل جميع الموظفين يتّفقون على ما ينبغي إنجازه وكيفية إنجازه يمكن أن يكون مهمّةً شاقّةً حتى بالنسبة لأفضل المدراء. والثقافة المؤسسية هي أداة قوية بيد الإدارة في هذه المؤسسات. وهي تمكّن الموظفين من العمل باستقلالية لكنها تجعلهم يعملون باتّساق.

ومن هنا، فإن العوامل التي تحدّد قدرات المؤسسات ونقاط عجزها تتطوّر مع مرور الوقت – فهي تبدأ في الموارد؛ ثمّ تنتقل إلى العمليات والقيم الظاهرة والمتقاطعة مع بعضها البعض؛ وتتدرّج لتتحوّل أخيراً إلى الثقافة. وطالما أن المؤسسة تظل تواجه ذات الأنواع من المشاكل التي كانت عملياتها وقيمها قد صُمِّمت لمعالجتها، فإن إدارة المؤسسة تكون مباشرة وواضحة المعالم. ولكن بما أن هذه العوامل تحدّد أيضاً ما الذي يمكن للمؤسسة ألا تقوم به، فإنها تشكّل عوائق عندما تتغيّر المشاكل التي تواجه المؤسسة تغيّراً جوهرياً وعميقاً. وعندما تكمن قدرات المؤسسة أساساً في موظفيها، فإن تغيير القدرات لمواجهة المشاكل الجديدة بسيط نسبياً. ولكن عندما تصبح القدرات كامنة في العمليات والقيم، وتحديداً عندما تصبح متجذّرة في الثقافة، فإن التغيير يمكن أن يكون استثنائياً في صعوبته. (راجع الفقرة الجانبية المُعنونة: "معضلة شركة ديجيتال").

الابتكار المُديم للقواعد المُتّبعة في مقابل الابتكار المُزعزِع

تجيد الشركات الناجحة، وبصرف النظر عن مصدر قدراتها، التجاوب مع ارتقاء التغيّرات في أسواقها – وهو ما أشار إليه كلايتون كريستنسن بعبارة "الابتكار المُديم للقواعد المُتّبعة" (Sustaining Innovation) في كتاب "معضلة المُبتكر" (The Innovator’s Dilemma) (كلية هارفارد للأعمال، 1997). لكن المجال الإشكالي بالنسبة لهذه الشركات هو كيفية التعامل مع التغيّرات الثورية في أسواقها أو إشعال هكذا تغيّرات ثورية حتى، أو التعامل مع ما يُسمى "الابتكار المُزعزِع" (Disruptive Innovation).

فالتكنولوجيا "المُديمة للقواعد المُتّبعة" هي عبارة عن ابتكارات تجعل المنتج أو الخدمة يؤدّي أداء أفضل بطرق ينظر إليها الزبائن في التيّار العريض في السوق أصلاً بعين الرضى. فتبنّي شركة كومباك (Compaq) للمعالج الدقيق 386 - 32 بت (32-bit 386 microprocessor)، عوضاً عن الرقاقة 286 16 بت (16-bit 286 chip) وكلاهما من شركة إنتل، كان بمثابة ابتكار مُديم للقواعد المُتّبعة، تماماً كما كان إطلاق ميريل لنش لحساب الإدارة النقدية، الذي سمح للزبائن بتسطير الشيكات من حساباتهم الرأسمالية. هذه كانت بمثابة ابتكارات خارقة حافظت على أفضل الزبائن لدى هذه الشركات من خلال تقديم شيء أفضل ممّا اعتادوا عليه سابقاً.

أمّا الابتكارات "المُزعزِعة" فإنها تخلق سوقاً جديدة بالكامل من خلال إدخال نوع جديد من المنتجات أو الخدمات، وهو نوع يكون أسوأ في البداية، إذا ما قيس بمقاييس الأداء التي يقدّرها الزبائن العاديون. فدخول تشارلز شواب (Charles Schwab) المبدئي بصفته "وسيط حسابات أساسية" شكّل ابتكاراً مُزعزِعاً مقارنة مع الوسطاء الذين كانوا يقدّمون خدمات كاملة مثل ميريل لنش (Merrill Lynch). كان أفضل الزبائن لدى ميريل لنش يريدون أكثر بكثير من الخدمات المشابهة لتلك التي قدّمها شواب. وكذلك كانت الكمبيوترات الشخصية ابتكاراً مُزعزِعاً بالمقارنة مع الكمبيوترات الضخمة أو الكمبيوترات الصغيرة. ولم تكن أجهزة الكمبيوتر الشخصية قوية بما يكفي لتشغيل التطبيقات الحاسوبية التي كانت موجودة عندما طرحت هذه الأجهزة. كما أن هذه الابتكارات كانت مُزعزِعة من حيث أنها لم تكن تلبّي احتياجات الجيل التالي من كبار الزبائن في الأسواق القائمة. لكنها كانت تتمتّع بسمات أخرى، طبعاً، مكّنت تطبيقات سوقية جديدة من الظهور – وتحسّنت الابتكارات المُزعزِعة بسرعة كبيرة بحيث أنها باتت في نهاية المطاف قادرة على تلبية احتياجات الزبائن في التيّار العريض ضمن السوق.

لطالما كانت الشركات الرائدة في كل قطاع، وعلى الدوام تقريباً، هي من يطرح الابتكارات المُديمة للقواعد المُتّبعة. بيد أن هذه الشركات ذاتها لا تطرح أبداً الابتكارات المُزعزِعة، أو تتأقلم معها جيداً. لماذا؟ الإطار الخاص بمواردنا - عملياتنا - قيمنا هو من يحمل الإجابة. فالشركات الرائدة في كل قطاع مُنظّمة بطريقة معيّنة لتطوير التكنولوجيا المُديمة للقواعد المُتّبعة وطرحها في الأسواق. وشهراً بعد شهر، وعاماً بعد عام، هي تطلق منتجات جديدة ومُحسّنة لتتقدّم بها على المنافسين. وهي تقوم بذلك من خلال تطوير عمليات لتقويم الإمكانيات التكنولوجية للابتكارات المُديمة للقواعد المُتّبعة ولتقويم احتياجات زبائنها إلى البدائل. كما أن الاستثمار في التكنولوجيا المُديمة للقواعد المُتّبعة يتلاءم مع قيم الشركات الرائدة بما أنه يعد بأرباح أعلى من المنتجات الأفضل التي تباع إلى الزبائن الذين يحتلّون الجزء الرائد من السوق.

تحصل الابتكارات المُزعزِعة بوتيرة متقطّعة جدّاً إلى درجة أن لا شركة تمتلك عملية روتينية للتعامل معها. علاوة على ذلك، وبما أن الابتكارات المُزعزِعة تَعِدُ على الدوام تقريباً بقدر أقل من هوامش الأرباح لكل وحدة مُباعة، وتُعتبر غير جذّابة لأفضل زبائن الشركة، فهي بالتالي لا تتوافق مع القيم الراسخة للشركة. فقد كان لدى ميريل لنش الموارد المطلوبة – أي الأشخاص والمال والتكنولوجيا – للنجاح في الابتكارات المُديمة للقواعد المُتّبعة (حساب الإدارة النقدية) والابتكارات المُزعزِعة (حسابات الوساطة الأساسية) التي واجهتها في الآونة الأخيرة. لكن عملياتها وقيمها لم تكن تدعم إلا الابتكار المُديم للقواعد المُتّبعة: وهي باتت عوامل معيقة عندما احتاجت الشركة إلى فهم خدمات الوساطة القائمة على الخصومات أو على الإنترنت، ومواجهتها.

وبالتالي، فإن السبب الذي يجعل الشركات الكبيرة تتخلّى عن أسواق النمو الناشئة هو أن الشركات الأصغر حجماً والمُزعزِعة أكثر قدرة عملياً على الانطلاق نحو تلك الأسواق. قد تفتقر الشركات الناشئة إلى الموارد، لكن ذلك غير مهم. فقيمها تسمح لها بدخول الأسواق الصغيرة، كما أن هيكل التكاليف فيها قادر على استيعاب هوامش الأرباح المتدنّية. كما أن أبحاثها السوقية وتخصيصها للموارد يسمح للمدراء بالمضي قدماً اعتماداً على حدسهم؛ فليس هناك حاجة لأن يكونون مدعومين بالأبحاث والتحاليل المتأنية. وتتراكم كل هذه المزايا لتتّخذ شكل القدرة على تبنّي المزيد من التغيير المُزعزِع، بل وحتى إطلاق مبادرات في هذا النوع من التغيير. ولكن كيف يمكن لشركة كبيرة الحجم أن تطوّر هذه القدرات؟

خلق القدرات التي تساعد في التكيّف مع التغيير

على الرغم من المعتقدات الكثيرة التي أسهمت في انتشارها برامج إدارة التغيير وإعادة الهندسة ذات الشعبية الواسعة النطاق، إلا أن العمليات لا تتمتّع بذات القدر من المرونة أو قابلية التكيّف اللذين نراهما في الموارد، ناهيك عن أن القيم أيضاً هي الأخرى أقل مرونة. وبالتالي سواء كانت المؤسسة تتعامل مع ابتكارات مُديمة للقواعد المُتّبعة أو مُزعزِعة، فإنها بحاجة إلى عمليات وقيم جديدة، لأنها بحاجة إلى قدرات جديدة. ويتعيّن على المدراء خلق مساحة مؤسسية جديدة يمكن فيها تطوير هذه القدرات. وهناك ثلاث طرق ممكنة لفعل ذلك. يمكن للمدراء إيجاد بنى مؤسسية جديدة ضمن حدود الشركة يمكن فيها تطوير عمليات جديدة، ويمكنهم أيضاً إطلاق مؤسسات مستقلة تخرج من رحم المؤسسة الحالية، وأن يطوّروا فيها العمليات والقيم الجديدة المطلوبة لحل المشكلة الجديدة، ويمكنهم أن يستحوذوا على مؤسسة مختلفة تكون عملياتها وقيمها وثيقة الصلة بمتطلّبات المهمّة الجديدة.

خلق قدرات جديدة داخلياً. عندما تكمن قدرات شركة معيّنة في عملياتها، وعندما تتطلّب التحدّيات الجديدة عمليات جديدة – أي، عندما تتطلب من مختلف الأشخاص أو المجموعات في الشركة أن يتفاعلوا بطريقة مختلفة وفي مكان يختلف عمّا اعتادوا عليه – فإن المدراء يجب أن يقوموا بإخراج الأشخاص المعنيين من المؤسسة الحالية وأن يرسموا حدوداً جديدة حول مجموعة جديدة. ففي الأغلب كانت حدود المؤسسة قد رُسمت بدايةً لتسهيل عمل العمليات الحالية، وهي تعيق إنشاء عمليات جديدة. كما أن الحدود المحيطة بالفريق الجديد تسهّل نشوء أنماط جديدة من العمل الجماعي يمكن أن تقود في نهاية المطاف إلى تلاحم عمليات جديدة. في كتاب "ثورنة تطوير المنتجات" (Revolutionizing Product Development) (زي فري برس، 1992)، يشير المؤلفان ستيفن ويل رايت (Steven Wheelwright) وكيم كلارك (Kim Clark) إلى هذه البنى مستعملين تعبير "الفرق ذات الوزن الثقيل."

تكرّس هذه الفرق جهودها بالكامل لمواجهة التحدّي الجديد، وأعضاء الفريق موجودون جسدياً في المكان ذاته، وكل عضو فيه توكل إليه مسؤولية شخصية عن نجاح المشروع. ففي شركة كرايزلر، على سبيل المثال، كانت الحدود الفاصلة التي تحيط بالمجموعات ضمن قسم تطوير المنتجات فيها قد حُدِّدت تاريخياً بحسب المكوّنات – ناقل الحركة في السيارة، والأنظمة الكهربائية، وهكذا دواليك. ولكن رغبة من كرايزلر في تسريع عملية تطوير السيارة، فإنها لم تكن بحاجة إلى التركيز على المكوّنات وإنما على أنماط السيارات – مثل الفان الصغير، والسيارة الصغيرة، والجيب، والشاحنة، على سبيل المثال – لذلك أنشأت فرقاً ذات وزن ثقيل. ورغم أن هذه الوحدات المؤسسية لا تجيد التركيز على تصميم المكوّنات، إلا أنها سهّلت تعريف العمليات الجديدة التي كانت أسرع بأشواط وأكثر كفاءة في دمج مختلف الأنظمة الفرعية ضمن تصاميم السيارة الجديدة. كما أن شركات متنوّعة جدّاً مثل "ميدترونيك" (Medtronic)، التي تشتهر بتصنيع منظّمات ضربات القلب، و(IBM) التي تصنع الأقراص الصلبة للحواسب، وإيلاي ليلي أند كومباني، المصنّعة للدواء الشهير زيبريكسا (Zyprexa) استعملت الفرق ذات الوزن الثقيل هذه كوسائل لخلق عمليات جديدة بحيث يكون بمقدورها تطوير منتجات أفضل بوتيرة أسرع.

خلق القدرات من خلال إنشاء قسم خارجي مستقل. عندما تكون القيم السائدة في المؤسسة الأساسية الأم ستجعلها غير قادرة على تخصيص الموارد لمشروع قائم على الابتكار، عندئذ يتعيّن على الشركة أن تحاول إنشاء قسم منفصل مستقل ليكون مشروعاً جديداً قائماً بذاته. فلا يمكن أن نتوقّع من المؤسسات الكبيرة تخصيص الموارد المالية والبشرية الأساسية المطلوبة لبناء موضع قوي في الأسواق الصغيرة الناشئة. ومن الصعب جدّاً على أي شركة هيكلُ تكاليفها مفصّل للمنافسة في الشريحة العليا من السوق أن تكون رابحة في الشريحة الدنيا من السوق أيضاً. ويعتبر هذا النوع من المؤسسات المنفصلة الخارجة من رحم المؤسسة الأم نمطاً مفضّلاً جدّاً بين صفوف المدراء في الشركات التي تنشط في المجالات التقليدية وتواجه صعوبة في مسألة التعامل مع الإنترنت. لكن هذا ليس ملائماً دائماً. فعندما يتطلّب ابتكارٌ مُزعزِعٌ هيكل تكاليف مختلفاً ليكون مربحاً وتنافسياً، أو عندما يكون الحجم الحالي للفرصة مهمل نسبياً مقارنة مع احتياجات النمو في الشركة الأم، فعندئذ – وعندئذٍ فقط – تكون هناك حاجة إلى مؤسسة منفصلة تخرج من رحم الشركة الأم.

حقّق قسم الطابعات الليزرية في شركة هيوليت باكارد في بويزه بولاية أيداهو نجاحاً هائلاً، وتمتّع بأرباح عالية واشتهر بجودة منتجاته. أمّا مشروع الطابعات النافثة للحبر، للأسف، والذي مثّل ابتكاراً مُزعزِعاً، فقد عانى كثيراً داخل القسم الرئيسي الأم للطابعات في شركة هيوليت باكارد. ورغم أن العمليات الخاصّة بتطوير هذين النوعين من الطابعات كانت هي ذاتها تقريباً، إلا أننا كنّا إزاء اختلاف في القِيَمْ التي تحملها كلٌّ من المؤسستين. ولكي تزدهر الشركة في سوق الطابعات النافثة للحبر، فإنها كانت بحاجة إلى قبول هوامش أرباح إجمالية أقل وسوقاً أصغر من السوق التي تهيمن عليها طابعات الليزر، وكانت بحاجة إلى أن تكون مستعدّة لقبول معايير أداء أدنى نسبياً. ولم ينجح القسم الخاص بالطابعات النافثة للحبر أخيراً، إلا بعد أن قرّر مدراء هيوليت باكارد نقل الوحدة إلى قسم منفصل في فانكوفر، في مقاطعة بريتيش كولومبيا في كندا، بهدف قيام منافسة محتدمة بين قسمي طابعات الحبر وطابعات الليزر.

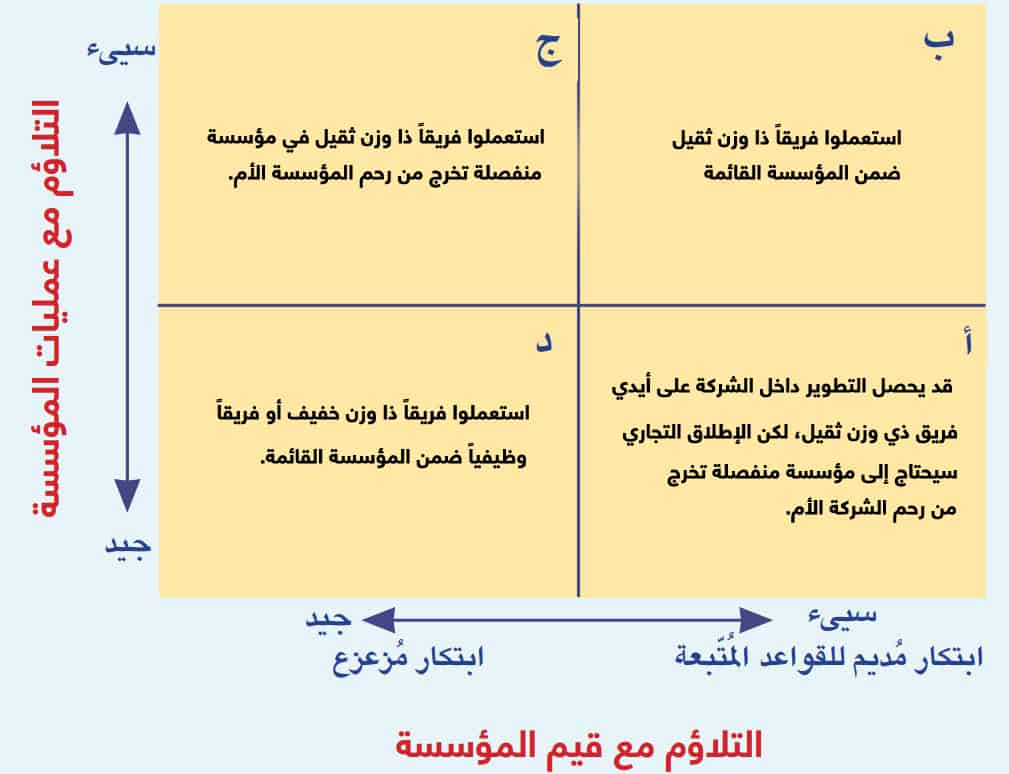

إلى أي مدى يجب أن تكون المؤسسة الجديدة منفصلة عن الشركة الأم؟ ليس من الضروري دائماً أن تقوم المؤسستان في مكانين منفصلين هندسياً. فالشرط الرئيسي هو ألا يُجبر المشروع على الدخول في منافسة على الموارد مع المشاريع الأخرى القائمة في المؤسسة الرئيسية الأم. وكما رأينا، فإن المشاريع غير المتوافقة مع القيم العريضة للشركة ستُعطى وبشكل طبيعي الأولوية الدنيا. وبالتالي ليس مهمّاً أن تكون المؤسسة المستقلّة منفصلة مكانياً أم لا، بقدر أهمية أن تكون مستقلّة عن معايير صنع القرار الطبيعية في عملية تخصيص الموارد. يبيّن الشكل الجانبي الذي يحمل عنواناً هو "تصميم الأداة بحسب المهمّة"، وبتفصيل أكبر البنية المؤسسية الأنسب لكل نوع من أنواع التحدّيات في مجال الابتكار.

يعتقد المدراء أن تصميم عملية جديدة يعني بالضرورة التخلّي عن القديمة، وهم متردّدون في ذلك بما أن العملية القديمة تنجز على أكمل وجه المهام التي صُمِّمت لتُنجزها. ولكن عندما يظهر التغيير المُزعزِع في الأفق، يحتاج المدراء إلى تجميع القدرات لمواجهة ذاك التغيير قبل أن يؤثّر على النشاط الأساسي للشركة. هم بحاجة عملياً إلى إدارة مؤسستين على التوازي – واحدة تكون عملياتها متوافقة مع نموذج الأعمال القائم وأخرى تتّبع النموذج الجديد. فقد أنجزت ميريل لنش توسّعاً عالمياً ملفتاً للنظر في خدماتها المالية المؤسسية من خلال التنفيذ المتأني لعملياتها الحالية في مجال التخطيط، والاستحواذ، والشراكة. أمّا الآن، وبعد أن واجهت الشركة عالم الإنترنت، فقد بات مطلوباً منها التخطيط، والاستحواذ، وتكوين الشراكات بوتيرة أسرع. هل هذا يعني أن ميريل لنش يجب أن تغيّر العمليات التي نجحت نجاحاً كبيراً في قسم العمل المصرفي الاستثماري؟ سيكون الإقدام على ذلك كارثياً، إذا نظرنا إلى السؤال من عدسة إطارنا. عوضاً عن ذلك، فإن ميريل لنش يجب أن تحتفظ بالعمليات القديمة الخاصّة بالعمل القائم (ربما لازال هناك بضعة مليارات من الدولارات التي يمكن تحقيقها بموجب نموذج الأعمال القديم!)، وخلق عمليات إضافية للتعامل مع الفئة الجديدة من المشاكل.

لكن لا بدّ من كلمة تحذيرية: في دراساتنا التي تناولت هذا التحدّي، لم نرَ أي شركة تنجح في التعامل مع تغيير يُخل بالقيم التي تحملها الشركة الأم دون إشراف شخصي ويقظ من الرئيس التنفيذي – وتحديداً بسبب قدرة القيم على التأثير في عملية تخصيص الموارد. فالرئيس التنفيذي فقط بوسعه أن يضمن حصول المؤسسة الجديدة على الموارد المطلوبة وهو حر في خلق عمليات وقيم تناسب التحدّي الجديد. أمّا الرؤساء التنفيذيون الذين ينظرون إلى المشاريع المنفصلة الخارجة من رحم المؤسسة الأم بوصفها أداة لاستبعاد التهديدات المُزعزِعة عن جداول أعمالهم الشخصية، فسيكون الفشل هو نصيبهم بشكل شبه مؤكّد. ولم نرَ أي استثناء لهذه القاعدة.

خلق القدرات من خلال الإستحواذات. تماماً كما أن المدراء المُبتكرين بحاجة إلى إجراء تقويمات منفصلة للقدرات ونقاط العجر التي تكمن في موارد الشركة، وعملياتها، وقيمها، فإن عليهم أيضاً فعل الشيء ذاته مع الشركات التي يريدون الاستحواذ عليها في مسعى منهم لشراء قدرات إضافية. والشركات التي تنجح في كسب قدرات جديدة من خلال الاستحواذات هي تلك التي تعلم أين تكمن هذه القدرات في الشركة المُستحوذ عليها وتقوم بناءً على ذلك باستيعابها. ويتعيّن على المدراء الداخلين في عملية الاستحواذ أن يبدؤوا بطرح السؤال التالي: "ما هو الشيء الذي خلق القيمةَ التي دفعت لتوّي ثمناً باهظاً مقابلها؟ هل برّرتُ السعر بسبب الموارد التي تمتلكها الشركة المُستحوذ عليها؟ أم هل كان جزء كبير من قيمتها قد خُلِقَ بسبب العمليات والقِيَم؟

إذا كانت القدرات التي يجري شراؤها كامنة في عمليات وقيم الشركة المُستحوذ عليها (وليس في مواردها)، فإن آخر شيء يتعيّن على المدير المُستحوِذ القيام به هو دمج الشركة المُستحوذ عليها ضمن المؤسسة الأم. فالدمج سيقود إلى تبخّر العمليات والقيم الموجودة في الشركة المُستحوذ عليها. وما أن يُجبر مدراء الشركة المُستحوذ عليها على تبنّي طريقة الشاري في تنفيذ الأعمال، فإن قدراتها ستختفي. وتتمثّل الاستراتيجية الأفضل في ترك الشركة تقوم على قدميها وضخ موارد الشركة الأم في عمليات الشركة المُستحوذ عليها وقيمها. فهذه المقاربة هي ما يشكّل حقّاً الاستحواذ على قدرات جديدة.

أمّا إذا كانت موارد الشركة المُستحوذ عليها هي السبب وراء نجاحها والسبب الأساسي لعملية الاستحواذ، فإن دمجها في الشركة الأم وقتها سيكون معقولاً جدّاً. فهذا يعني جوهرياً إدخال الموظفين والمنتجات والتكنولوجيا والزبائن المُستحوذ عليهم ضمن عمليات الشركة الأم كطريقة لتعزيز القدرات الحالية للمؤسسة الأم.

يمكن فهم المآسي التي يمرّ بها الاندماج المستمر لديمليركريسلر فهماً أفضل من هذه الزاوية. فكرايزلر لم تكن تمتلك إلا القليل من الموارد التي يمكن اعتبارها فريدة من نوعها. وقد كان نجاحها مؤخراً في السوق متجذّراً في عملياتها – وتحديداً عملياتها الخاصّة بتصميم المنتجات وتحقيق التكامل بين جهود مورّدي أنظمتها الفرعية. هذا وتمارس وول ستريت الضغوط على الإدارة لتوحيد المؤسستين بغية خفض التكاليف. ولكن إذا اندمجت الشركتان ضمن شركة واحدة، فإن ذات العمليات التي جعلت من كرايزلر شركةً جذابة للاستحواذ سوف تتعرّض للخطر.

وتذكّرنا هذه الحالة باستحواذ شركة (IBM) عام 1984 على شركة الاتصالات رولم (Rolm). فلا شيء من مجموعة الموارد التي كانت موجودة لدى رولم لم يكن موجوداً أصلاً لدى (IBM). وإنما كانت عمليات رولم في مجال تطوير منتجات مقسم الهواتف الفرعية (PBX) وإيجاد أسواق جديدة لها هي ما يهم في المسألة. في بادئ الأمر، أدركت (IBM) القيمة في المحافظة على الثقافة غير الرسمية وغير التقليدية التي ميّزت شركة رولم، والتي جعلتها تبرز في مقابل أسلوب (IBM) الممنهج. ولكن في العام 1987، وضعت (IBM) حدّاً للوضع القانوني لرولم بوصفها شركة تابعة، وقرّرت أن تدمج الشركة بالكامل ضمن هيكليتها المؤسسية. وسرعان ما أدرك مدراء (IBM) حماقة ذلك القرار. فعندما حاولوا إدخال موارد رولم – أي منتجاها وزبائنها – ضمن إطار العمليات التي طُوِّرت في قسم الكمبيوترات الكبيرة، تعثّرت أعمال رولم تعثّراً كبيراً. وكان من المستحيل على شركة كمبيوتر استندت قيمها على هوامش أرباح تبلغ 18 % أن تشعر بالإثارة تجاه منتجات تقدّم هوامش أرباح أقل بكثير. لكن دمج (IBM) لرولم دمّر مصدر القيمة الأصلية للصفقة. أمّا ديمليركريسلر، التي رضخت لمطالبات المستثمرين بتحقيق التوفير من خلال الكفاءة، فإنها تقف على شفا ذات المصير. وعلى ما يبدو فإن المحللين الماليين، على الأغلب، لديهم حدس أفضل تجاه قيمة الموارد في مقابل حدسهم تجاه قيمة العمليات.

تصميم الأداة بحسب المهمة

لنفترض أن مؤسسة ما تحتاج إلى التجاوب مع ابتكار معين أو إلى أن تبادر هي ذاتها إلى الابتكار. يمكن لسجل الأداء المُبين أدناه أن يساعد المدراء في فهم ما نوع الفريق الذي يجب أن يعمل على المشروع وما هي البنية المؤسسية التي يحتاج ذلك الفريق للعمل ضمنها. تطلب المحاور العمودية من المدراء قياس مدى ملاءمة العمليات الحالية في المؤسسة لإنجاز الوظيفة الجديدة بفعالية. أما المحاور الأفقية فتطلب من المدراء أن يقيموا ما إذا كانت قيم المؤسسة ستسمح لها بتخصيص الموارد التي تحتاجها المبادرة الجديدة.

في المربع (أ) يعتبر المشروع متناسباً جداً مع عمليات الشركة وقيمها. لذلك ليس هناك حاجة إلى قدرات جديدة. ويمكن لفريق وظيفي أو فريق "ذو وزن خفيف" أن يتصدى للمشروع ضمن البنى المؤسسية القائمة. وسيعمل الفريق الوظيفي على قضايا تخص وظائف محددة، ومن ثم يدفع المشروع إلى الوظيفة التالية. أما الفريق "ذو الوزن الخفيف" فهو مؤلف من أفراد من وظائف مختلفة، لكن أعضاء الفريق يظلون تحت سيطرة مدراء الوظائف التي يعملون فيها، حيث أن كل موظف يكون تحت سيطرة مديره الخاص.

في المربع (ب)، يعتبر المشروع متلائما ً جدا مع قيم الشركة ولكن ليس مع عملياتها. فهو يطرح على المؤسسة أنواعاً جديدة من المشاكل، وبالتالي يتطلب أنواعاً جديدة من التفاعلات والتنسيق بين المجموعات والأفراد. والفريق هنا، مثله مثل الفريق في المربع (أ)، يعمل على ابتكار مديم للقواعد المُتبعة (Sustaining Innovation) وليس على ابتكار مزعزع (Disruptive Innovation). في هذه الحالة، يعتبر الفريق "ذو الوزن الثقيل" رهاناً جيداً، لكن المشروع يمكن أن ي ّ نفذ ضمن الشركة الرئيسية الأم. ويصمم الفريق ذو الوزن الثقيل – الذي يعمل أعضاؤه حصراً على المشروع وينتظر منهم التصرف مثل المدراء العامين، وهم يتشاطرون مسؤولية نجاح المشروع – بحيث يمكن لعمليات وطرق جديدة في العمل أن تنبثق.

في المربع (ج)، يواجه المدير تغيراً مزعزعاً لا يتلاءم مع العمليات أو القيم الحالية في المؤسسة. ولكي يضمن المدير النجاح، يتعين عليه خلق مؤسسة جديدة تخرج من رحم الشركة الأم وأن يوكل إلى فريق التطوير "ذي الوزن الثقيل" مهمة التصدي للتحدي. هذه المؤسسة المنفصلة سوف تسمح للمشروع بأن تحكمه قيم مختلفة – كأن يحكمه هيكل تكاليف مختلف، مثلاً، مع هوامش أرباح أقل.

وسيضمن الفريق "ذو الوزن الثقيل" (كما هو الحال في المربع) (ب) إمكانية انبثاق العمليات الجديدة. وبصورة مشابهة، في المربع (د) عندما يواجه مدير تغيراً مزعزعاً يتلاءم مع العمليات الحالية للشركة لكنه لا يتلاءم مع قيمها، فإن مفتاح النجاح يكمن على الدوام تقريباً في تكليف فريق "ذي وزن ثقيل" بالعمل على المؤسسة المنفصلة. في بعض الأحيان قد تنجح أعمال التطوير التي تتم داخل الشركة، لكن الإطلاق التجاري سيحتاج إلى مؤسسة منفصلة تخرج من رحم الشركة الأم. المؤسف في الأمر هو أن معظم الشركات توظف استراتيجية تنظيمية موحدة على قاعدة "هذا قميص بقياس موحد يستطيع الجميع ارتداؤه"، وتلجأ إلى استعمال فرق ذات وزن خفيف أو فرف وظيفية للبرامج المختلفة الأحجام والطابع. لكن هذه الفرق هي عبارة عن أدوات لاستغلال القدرات الموجودة.

وضمن الشركات القليلة التي قبلت بنظرية الفرق ذات الوزن الثقيل، فإن العديد منها حاول تنظيم جميع فرق التطوير لديه بأسلوب الفريق ذي الوزن الثقيل. مثالياً، يجب أن تقوم كل شركة بتصميم بنية الفريق وباختيار الموقع المؤسسي بحسب العمليات والقيم التي يتطلبها كل مشروع.

وفي المقابل، فقد سارت استحواذات سيسكو سيستمز (Cisco Systems) على ما يُرام، لأنها، بحسب وجهة نظرنا، حافظت على الموارد، والعمليات، والقيم ضمن المنظور الصحيح. فبين العامين 1993 و1997، استحوذت سيسكو بصورة أساسية على شركات صغيرة كان عمرها يقلّ عن عامين ولا تزال في مراحلها المبكّرة، وقيمتها السوقية تستند أساساً إلى مواردها، وتحديداً مهندسيها ومنتجاتها. وقامت سيسكو بضخ هذه الموارد ضمن عملياتها الذاتية الخاصّة بالتطوير، والشؤون اللوجستية، والتصنيع، وعمليات التسويق، لكنّها تخلّصت من كل العمليات والقيم التي كانت لا تزال في طورها الأولي في تلك الشركات المُستحوذ عليها لأنها لم تكن هي الأشياء التي دفعت المال مقابلها. وفي عدد من المناسبات التي استحوذت سيسكو فيها على شركة أكبر حجماً وأكثر نضجاً – ومن أبرزها استحواذها عام 1996 على شركة ستراتا كوم (StrataCom) – لم تعمد إلى دمجها. وإنما تركت ستراتا كوم وشأنها وحقنت موارد سيسكو الهائلة ضمن ستراتا كوم لمساعدتها على النمو بوتيرة أسرع. 3

- • •

يتعيّن على المدراء الذين تواجه مؤسساتهم تغيّراً أن يقرّروا أولاً أين يمتلكون الموارد المطلوبة للنجاح. وبعد ذلك هم بحاجة إلى أن يطرحوا سؤالاً منفصلاً: هل لدى المؤسسة العمليات والقيم التي تحتاجها للنجاح في هذا الوضع الجديد؟ لكن طرح هذا السؤال الثاني ليس بديهياً بالقدر ذاته بالنسبة لمعظم المدراء لأن العمليات التي يعملون بموجبها والقيم التي يتّخذ الموظفون قراراتهم على أساسها كانت قد خدمتهم على أكمل وجه في الماضي. وبالتالي، فإننا نأمل أن يقنع هذا الإطار الذي نطرحه المدراءَ بالفكرة القائلة أن القدرات ذاتها التي تجعل مؤسساتهم فعّالة هي أيضاً ما يُحدّد نقاط عجزها. وفي هذا الصدد، سيكون الوقت الذي يُخصّص للتأمّل الذاتي بحثاً عن إجابات صادقة للأسئلة التالية مثمراً بكل تأكيد: هل العمليات التي اعتدنا على إنجاز عملنا بموجبها في المؤسسة مناسبة لهذه المشكلة الجديدة؟ وهل ستتسبّب قيم المؤسسة في جعل هذه المبادرة تحظى بأولوية مرتفعة أم أنها ستُضعِفها؟

إذا كانت الإجابات عن هذه الأسئلة هي كلا، فلا بأس في ذلك. لأن فهم المشكلة هو الخطوة الأهم باتجاه حلّها. أمّا تأمّل حصول أشياء معيّنة لن تحدث في هذه القضايا فإنه قد يضعُ الفرق التي تحتاج إلى الابتكار على طريق مليء بالعوائق والإحباط وقائم على التخمينات. فالسبب الذي يجعل الابتكار يبدو صعباً جدّاً بالنسبة للشركات الراسخة هو أنها توظّف أشخاصاً من أصحاب القدرات الرفيعة ثم تطلقهم للعمل ضمن بنى وهياكل مؤسسية لم تكن عملياتها وقيمها مُصمّمة وفقاً للمهمّة التي بين أيديهم. وبالتالي فإن ضمان وضع الأشخاص المؤهلين ضمن منظمات مؤهلة ومناسبة هو واحد من المسؤوليات الجسيمة على تقع على كاهل الإدارة في عصر مثل عصرنا، يشهد تحوّلات كبرى.