في ظل استمرار جهود الحكومات لمواجهة الجائحة العالمية، ستظهر الحاجة إلى إدارة العجز المالي وإعداد خطط لسداد الديون مع التوصل للطرق المثلى لدعم التعافي الاقتصادي.

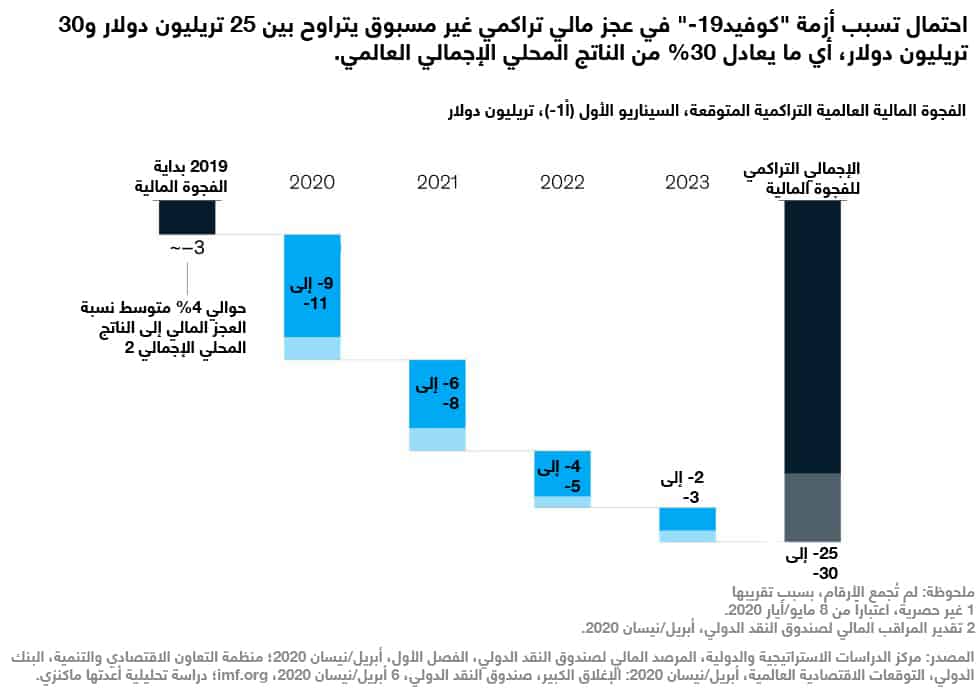

يقتضي الوقت الحالي تحقيق مطلبين أساسيين، هما إنقاذ الأرواح وتأمين سبل العيش. وتبذل الحكومات في جميع أنحاء العالم قصارى جهدها لتحقيق ذلك، ما دفعها لضخ مبالغ هائلة بصورة غير مسبوقة وتوجيهها للإعانات والإنفاق التحفيزي في ظل انهيار عائدات الضرائب، ونتيجة لذلك يُتوقَّع أن تبلغ قيمة العجز الحكومي على مستوى العالم ما يتراوح بين 9 تريليونات دولار و11 تريليون دولار في عام 2020، وبإجمالي تراكمي يصل إلى 30 تريليون دولار بحلول عام 2023.

وستحتاج الحكومات إلى إيجاد سبل لإدارة أوجه العجز غير المسبوق دون التسبب في تدمير اقتصاداتها، ومن رحم هذا التحدي وُلدت الحاجة إلى قانون التوازن العظيم من خلال إدارة العجز المالي المقدر بقيمة 30 تريليون دولار، مع استعادة النمو الاقتصادي، حيث نؤمن بإمكانية تحقيق ذلك إذا تضافرت جهود الحكومات والقطاع الخاص معاً أكثر من ذي قبل لوضع الأسس لعقد اجتماعي جديد والبدء في تشكيل ملامح حقبة ما بعد الأزمة بتحقيق الرخاء المشترك والمستدام.

هناك مخاوف حقيقية حول المعاناة التي ستشهدها الدول في سبيل الوفاء بالتزاماتها تجاه الدائنين، ما أثار أزمة ديون من شأنها مفاقمة الأزمة الاقتصادية التي أججتها جائحة "كوفيد-19". وحتى إذا تجنبت الحكومات التخلف عن السداد، فربما يتسبب الارتفاع الهائل في مستويات ديون القطاع العام في كبح التعافي الاقتصادي بصورة هائلة إذا لم تنجح الحكومات في إدارة الأزمة بفاعلية. كما يمكن أن تؤدي زيادة تكاليف خدمة الديون إلى مزاحمة الاستثمارات الحيوية في مجالات مثل البنية التحتية وإعادة صقل المهارات. وقد تؤدي قرارات "طبع النقود" على نطاق واسع إلى ارتفاع معدلات التضخم، وقد تتسبب زيادة الضرائب المفروضة في إعاقة أنشطة الابتكار والنمو في قطاع الأعمال وتؤثر سلباً على التنافس بين الدول.

وربما يقودنا أيٌ من هذه المسارات إلى حلقة مفرغة ينتج عنها كبح النمو الاقتصادي والإيرادات العامة لسنوات مقبلة، ولكن من المفترض عادة امتلاك الحكومات لسلطة أكبر عند إدارتها لعجز مالي أكبر من أجل ضمان حفاظها على سلامة الأوضاع المالية العامة والقدرة التنافسية الاقتصادية لدولها، وبالتالي تحقيق نتائج إيجابية بدلاً من ذلك. فهناك على سبيل المثال فرص لتحسين كفاءة عملية تحصيل الضرائب، بما في ذلك استخدام الرقمنة التي تمتاز بالسرعة، ويمكن إعادة تخصيص الميزانيات بعد المراجعة الدقيقة لأوجه الإنفاق وتوجيهها للأنشطة التي تتصدر قائمة الأولويات مع توفير المدخرات من خلال تحسين المشتريات والحد من الاحتيال.

وتظل هناك احتمالية لوجود فرصة أكبر لا تزال غير مستغلة إلى حد كبير وتكمن في إضفاء الشفافية على الميزانيات العمومية الحكومية بأكملها، بما في ذلك الأصول مثل الأراضي والممتلكات والمؤسسات المملوكة للدولة، فهناك مجال واسع في العديد من الدول لإدارة هذه الأصول وتحويلها إلى نقود والاستفادة منها بصورة أكثر فاعلية، لتعزيز الاستدامة المالية ودعم التعافي الاقتصادي واسع النطاق.

وهناك أيضاً فرص حقيقية لتحسين صور وأهداف حزم الإعانات والحوافز الهائلة التي أثارتها أزمة "كوفيد-19"، وتُقدر التدابير المعلنة حتى الآن بحوالي 10 تريليونات دولار على مستوى العالم، ومن المرجح أن يزداد حجم هذا الإنفاق مع انتقال الحكومات من الدعم الفوري للأسر والشركات نحو تعزيز التعافي الاقتصادي على المدى الطويل. ربما تساعد التدابير التنشيطية المنظمة بحكمة التي جرى تصميمها وتنفيذها بالشراكة مع القطاع الخاص على إعداد القوى العاملة من أجل مستقبل يعتمد على التكنولوجيا وتحسين القدرة التنافسية وزيادة قدرة تحمل القطاعات الرئيسية على المدى الطويل. إننا نؤمن في الحقيقة أن الأزمة تتيح فرصة تاريخية للحكومة وقطاع الأعمال لصياغة عقد اجتماعي جديد للنمو الشامل والمستدام.

التحدي العالمي بضخ تمويل عام بقيمة 30 تريليون دولار

أعلنت الحكومات تخصيص أكثر من 10 تريليونات دولار لإنفاقها على تدابير الإغاثة الموجهة في المقام الأول لدعم الأسر والشركات، ويصل حجم التدابير المالية التي أعلنت عنها دول مجموعة العشرين خلال أزمة "كوفيد-19" حتى الآن، وهو ما يعادل 11% من الناتج المحلي الإجمالي، أي ما يعادل 3 أمثال حجم الاستجابة للأزمة المالية التي حدثت بين عامي 2008-2009. ويصل حجم الحزم التنشيطية في بعض الدول إلى أكثر من 30% من الناتج المحلي الإجمالي.

من المتوقع في الوقت ذاته أن تؤدي الصدمة المباشرة للأزمة على الشركات والأسر وكذلك تراجع نمو الناتج المحلي الإجمالي إلى انخفاض هائل في الإيرادات الحكومية. وتشير الدراسة التحليلية التي أجريناها إلى احتمالية تراجع الإيرادات المالية بقيمة تتراوح بين 3 إلى 4 تريليونات دولار على مستوى العالم (أي بنسبة 15%) بين عامي 2019 و2020، وقد يستغرق تعافي نمو الناتج المحلي الإجمالي والإيرادات الحكومية عامين إلى ثلاثة أعوام حتى يعود إلى المستويات التي كان عليها قُبيل الأزمة.

وبالنظر إلى الجمع بين التدابير التنشيطية غير المسبوقة والانخفاضات الحادة في الإيرادات، تتخذ الحكومات مجموعة من الخطوات لإدارة الأوضاع المالية العامة، من بينها إعادة تخصيص الميزانية، لكن يظل الدين هو أكبر وسيلة لسد الفجوة الحالية. ويشير تحليلنا إلى أن حكومات العالم ستشهد عجزاً مالياً عالمياً قياسياً في عام 2020 يتراوح بين 9 إلى 11 تريليون دولار، أي 3 أضعاف ما قبل الأزمة على الأقل، وهو ما يعادل 12-15% من الناتج المحلي الإجمالي العالمي. وبحلول عام 2023، من المتوقع أن تواجه حكومات العالم عجزاً مالياً تراكمياً يتراوح بين 25 إلى 30 تريليون دولار (شكل 1).

ونتيجة لذلك، فمن المرجح أن ترتفع مستويات الديون السيادية ارتفاعاً ملحوظاً في جميع أنحاء العالم. ويتوقع صندوق النقد الدولي أن عام 2020 سيشهد زيادة الديون السيادية في اقتصادات الدول المتقدمة لتصل إلى 122% من الناتج المحلي الإجمالي، لتسجل ارتفاعاً عن التوقعات المعلنة قبل الأزمة والبالغة 105%؛ أما في الدول الناشئة ومتوسطة الدخل، فمن المتوقع أن ترتفع لتصل إلى 62% من الناتج المحلي الإجمالي، مقارنة بالتوقعات السابقة البالغة 53%.

كيفية إدارة مستويات الديون القياسية دون تدمير الاقتصاد

وفي ظل استمرار ارتفاع مستويات الديون، ستحتاج الحكومات إلى بذل جهد كبير لإدارة العجز وخطط سداد الديون للحفاظ على الجدارة الائتمانية والتمكن من سداد أقساط الديون، ولكنهم في الوقت ذاته سيحتاجون إلى التوصل للطرق المثلى لدعم التعافي الاقتصادي، على المستوى الوطني، لصالح الشركات الفردية والمواطنين على حد سواء.

قد تحتاج الحكومات على الأرجح إلى التركيز على هذين الهدفين المزدوجين والموازنة بينهما باستمرار على مدار السنوات القليلة المقبلة، وسيحد ذلك من لجوئهم للوسائل التقليدية لتحقيق توازن الميزانيات. وتشير التحليلات التي أجريناها إلى أن محاولة اتباع سياسات التقشف لسد العجز الحكومي في فترة الأزمات ستستلزم خفض الإنفاق العام بنحو 25%، وهو إجراء لا يستطيع التفكير فيه سوى عدد قليل من الحكومات. وفي المقابل، فإن الاستعانة بفرض زيادات ضريبية لتمويل العجز ستؤدي إلى زيادة الأعباء الضريبية بنحو 50%، وهذا من شأنه الحد بشدة من الاستثمارات المؤسسية والحد من القدرة التنافسية للدول.

لذا تحتاج الحكومات، بدلاً من ذلك، إلى إيجاد سبل لتحسين أدائها المالي مع الحفاظ على القدرة التنافسية الاقتصادية للدول كأساس لتحقيق التعافي المستدام إلى جانب إظهار التميز في إصدار الديون وإدارتها، وبإمكان الحكومات إعادة صياغة برامجها المالية بصورة شاملة لتعزيز كلٍّ من تدابير الدخل والميزانية العمومية (شكل 2).

وفي حال عدم التوصل لنهج جيد، سيتطلب سد العجز المالي التراكمي على مستوى العالم في الفترة ما بين عام 2020 و2023 زيادة الإيرادات الضريبية بنسبة 50%، أو تخفيض حجم الإنفاق العام بنسبة 25%.

كبداية، ستحتاج الحكومات إلى تبني استراتيجيات جريئة لتعزيز الإيرادات واحتواء التكاليف. وفيما يتعلق بالإيرادات، يمكنهم الاستعانة بأدوات رفع الأداء التشغيلي لتحسين إجراءات تحصيل الإيرادات. وفي بحث سابق أعدته "ماكنزي آند كومباني" سلّطنا الضوء على الفرص الأساسية التي يجب على الدول النظر إليها لتحسين كفاءة أنظمتها الضريبية وفاعليتها، ويشمل ذلك استخدام جهود الرقمنة المخططة جيداً. كما تستطيع الحكومات تسخير مصادر البيانات والأدوات التحليلية الجديدة لاسترداد حوالي تريليون دولار سنوياً من التسرب المالي الناتج عن الإيرادات غير المدفوعة والمدفوعات الصادرة غير المبررة.

وبالحديث عن احتواء التكاليف، تستطيع الحكومات استعراض أوجه الإنفاق لإعادة تخصيص الميزانيات وتوجيهها إلى الأنشطة الأكثر أولوية، مع تحقيق الوفورات من خلال تحسين المشتريات والحد من الاحتيال. قد تشكل هذه الخطوات جزءاً من حملة أوسع لتحسين إنتاجية القطاع العام، وبهذا تستطيع الحكومات توفير حوالي 3.5 تريليون دولار سنوياً، كما أوضح بحثنا السابق.

وفي الوقت الحالي، تغير معظم الحكومات مخصصات الإنفاق عاماً تلو الآخر ولكن بصورة هامشية فقط، لذا نجد أن هناك فرصة لمراجعة أوجه الإنفاق وتعديل مزيد من الحسم. وتستهدف الحكومات التي أجرت هذه المراجعات تحقيق وفورات بنسبة 10% تقريباً أو أكثر من قاعدة التكلفة المستهدفة، دون المساس بنطاق الخدمات أو جودتها. وفي الوقت ذاته، يمكن للمشتريات الأكثر ذكاءً أن توفر للحكومات حوالي 15% من حجم الإنفاق القابل لإعادة التوجيه، من خلال إدارة الإمدادات والتحكم في الطلبيات وتطبيق عمليات مثل بوابات المناقصات الإلكترونية، في ظل الحفاظ على تعزيز النتائج.

إننا نؤمن بوجود فرصة أكبر تكمن في عقد شراكة مع القطاع الخاص لضمان خضوع الأصول المملوكة ملكية عامة لتقييم سليم والتأكد من إدارتها باحترافية وتسييلها أو تحويلها إلى أموال نقدية عند الحاجة، بما في ذلك الأراضي والممتلكات والمؤسسات المملوكة للدولة. وستصبح الحكومات قادرة على صياغة استراتيجيات ناجحة للتمويل وإعادة تخصيص الأصول إذا اتجهت إلى إظهار الشفافية بشأن ميزانياتها العمومية، والاستعانة في تحقيق ذلك بخبرات الجهات الفاعلة في القطاع الخاص مثل القطاع المالي. يمكن أن تشتمل هذه الاستراتيجيات على مجموعة من الخيارات، بما في ذلك الاستعانة بالحلول التي تتجنب اللجوء للاقتراض، مثل عقد شراكات بين القطاعين العام والخاص لتمويل مشاريع الإنفاق الرأسمالي، وبيع الأصول غير الاستراتيجية، من خلال تسييل الأراضي على سبيل المثال، والاستفادة من الاحتياطيات الحالية لإدارة نسبة التكلفة إلى المخاطر الخاصة بحوافظ الديون الحكومية.

ويمكن توفير قيمة كبيرة للحكومات باستخدام أدوات تحسين أداء الميزانية العمومية، وتحقيق الحد الأدنى من الآثار الدورية.

هناك مجال للتعاون الذكي القائم على الثقة المتبادلة بين الحكومة وقطاع الأعمال لإعادة بناء قطاعات الاقتصاد الرئيسية ووضع تصور جديد لها.

ضمان تحقيق حزم الإعانات المالية التنشيطية للتعافي السريع والشامل

علاوة على ضرورة تأمين التمويل العام المستدام، ستحتاج الحكومات إلى ضمان توجيه تدابير التنشيط المالي للقطاعات الأكثر دعماً لتحقيق التعافي، كما ستحتاج إلى إيجاد سبل ذكية للاستفادة من الدعم الحالي والمخطط له لتسريع التحولات الاقتصادية الجارية، أو لدمج التحولات الجديدة اللازمة.

ويمكن تفهم تركيز الاستجابة الاقتصادية في العالم حتى الآن على الإعانات المالية، بالنظر إلى أننا ما زلنا في مرحلة مبكرة من أزمة "كوفيد-19"، وقد تكون هناك حاجة لمزيد من التدخلات لإنعاش حركة الطلب الكلي، ففي الولايات المتحدة، على سبيل المثال، خصصت الحكومة 3 تريليونات دولار، موجهة للاستجابة لأزمة "كوفيد-19"، بالكامل تقريباً إلى تدابير الإغاثة الفورية. وعلى النقيض من ذلك، خصص القانون الأميركي للتعافي وتنشيط الاستثمار لعام 2009 نسبة 55% من إجمالي التمويل لتنشيط القطاعات وإنعاش الطلب الكلي.

واستشرافاً للمستقبل، يمكن للحكومات العمل مع القطاع الخاص لصياغة تدابير تنشيطية داعمة بغرض وضع تصور جديد للاقتصادات والمجتمعات على المدى الطويل دون الاقتصار على تدابير التعافي قصير المدى وتمثل أزمة "كوفيد-19" فرصة لتسريع جهود الرقمنة الحكومية ودعم الشركات لاعتماد التقنيات الحديثة، وبالتالي تعزيز الإنتاجية والخدمات المقدمة للمواطنين. وسيسهم التحول إلى الاقتصاد اللاتلامسي في هذا التسارع مدفوعاً بالجائحة، وشهدت بعض الدول خلال الأزمة زيادة تفضيل الأفراد للعمليات اللاتلامسية بنسبة 20% أو أكثر، بينما تأثرت قطاعات المدفوعات الممتدة وتجارة التجزئة والأغذية والإسكان والتعليم والرعاية الصحية.

ويمكن للحكومات والقطاع الخاص والمؤسسات التعليمية النظر أيضاً إلى الأزمة بصفتها محفزاً لتسريع إعادة صقل مهارات القوى العاملة على نطاق واسع، في ظل توفير الحزم التنشيطية المشجعة للتحول إلى اقتصاد أكثر إنتاجية وإنصافاً. ففي ألمانيا، على سبيل المثال، ينص قانون فرص التأهيل الجديد على منح إعانات حكومية لبرامج تدريب موظفي الشركات، وتتلقى الشركات الصغيرة إعانات أكبر نسبياً. وقد تصل نسبة تغطية الإعانات إلى 100% من تكاليف التدريب في حالة الشركات متناهية الصغر، و50% للمؤسسات الصغيرة ومتوسطة الحجم. وتستطيع الحكومات أيضاً تحقيق أهداف أخرى، مثل زيادة تسجيل الشركات غير الرسمية وتحسين فرص مشاركة العنصر النسائي في الاقتصاد مقابل الدعم المالي.

وهناك أيضاً مجال للتعاون الذكي القائم على الثقة المتبادلة بين الحكومة وقطاع الأعمال لإعادة بناء قطاعات الاقتصاد الرئيسية ووضع تصور جديد لها. وقد عانت عدة قطاعات زعزعة كبرى في سلاسل الطلب والعرض خلال الأزمة، مثل قطاعات صناعة السيارات والتشييد والبناء والنقل وقد تحتاج إلى إعادة هيكلة جوهرية. يمكن للحكومات العمل مع الاتحادات المهنية والشركات الرائدة في هذه القطاعات لصياغة أهداف استراتيجية مشتركة واستهداف الاستثمار المشترك لدعم نماذج الأعمال المعاد ابتكارها، وإظهار المرونة وزيادة القدرة التنافسية.

أثارت جائحة "كوفيد-19" زيادات كبيرة في حجم الاقتراض العام، وتسببت في إعاقة النمو الاقتصادي بشدة، وزعزعة قطاعات الأعمال الرئيسية، والأزمة لم تنته بعد. وستحتاج الحكومات وكذلك القطاع الخاص إلى العمل معاً في الأشهر المقبلة وعلى نحو غير مسبوق لضمان نجاح المحاولة الملحمية لاستعادة التوازن، وذلك من خلال إدارة مستويات الدين العام غير المسبوقة لدعم تعافي الاقتصاد على نطاق واسع. وسيكون النجاح في هذه المحاولة أشبه بعقد اجتماعي جديد يُعيد تشكيل حقبة ما بعد الأزمة بتحقيق الرخاء المشترك والمستدام. وفي المقابل قد يؤدي الإخفاق إلى فترة طويلة من الكساد والتقشف على نطاق لم يشهده العالم منذ ثلاثينيات القرن الماضي. لا شك أن المخاطر كبيرة، لذا فإن حاجتنا الآن إلى توافر قيادة جريئة وذات رؤية في القطاعين العام والخاص أكبر من أي وقت مضى.