بينما تشهد الشركات حول العالم ثورات داخلية للتكيف مع المنافسة المستندة إلى المعلومات، فإن قدرتها على استغلال الأصول غير الملموسة أمست أكثر حسماً من قدرتها على الاستثمار في الأصول الملموسة وإدارتها. منذ عدة سنوات، واعترافاً بهذا التغيير، استحدثنا مفهوماً أسميناه بطاقة قياس الأداء المتوازن. وتممت بطاقة قياس الأداء المتوازن المقاييس المالية التقليدية بمعايير قاست الأداء من ثلاثة مناظير إضافية، منظور الزبائن ومنظور أساليب العمل الداخلية ومنظور التعلم والنمو. (راجع الشكل البياني: "ترجمة الرؤية والاستراتيجية: أربع مناظير"). ولذلك، مكَّنَت تلك البطاقة الشركات من رصد النتائج المالية، وفي الوقت ذاته ساعدتها على مراقبة التطور الطارئ على بناء القدرات والاستحواذ على الأصول غير الملموسة التي تحتاج إليها للنمو المستقبلي. ولم تكن بطاقة قياس الأداء المتوازن بديلاً للتدابير المالية، وإنما مُكملاً لها.

اقرأ أيضاً: 5 استراتيجيات لإنجاز المزيد من العمل في زمن أقصر

لقد شهدنا مؤخراً شركات تتجاوز رؤيتنا المبكرة لبطاقة قياس الأداء لتكتشف قيمتها باعتبارها حجر أساس لنظام الإدارة الاستراتيجية الجديد. وإذ تستخدم بطاقة قياس الأداء بهذه الطريقة، فهي تعالج قصوراً جسيماً في نظم الإدارة التقليدية: ألا وهو عجزها عن الربط ما بين استراتيجية الشركة على المدى البعيد وإجراءاتها قصيرة المدى.

تقام غالبية النظم التشغيلية ونظم الرقابة الإدارية استناداً إلى تدابير وأهداف مالية لا تمت بصلة قوية بتقدم الشركة في تحقيق غاياتها الاستراتيجية بعيدة المدى. وبالتالي، فإن تركيز السواد الأعظم من الشركات على التدابير المالية قصيرة المدى يخلف فجوة بين وضع الاستراتيجية وتنفيذها.

العمليات الإدارية التي استحدثتها بطاقة قياس الأداء المتوازن

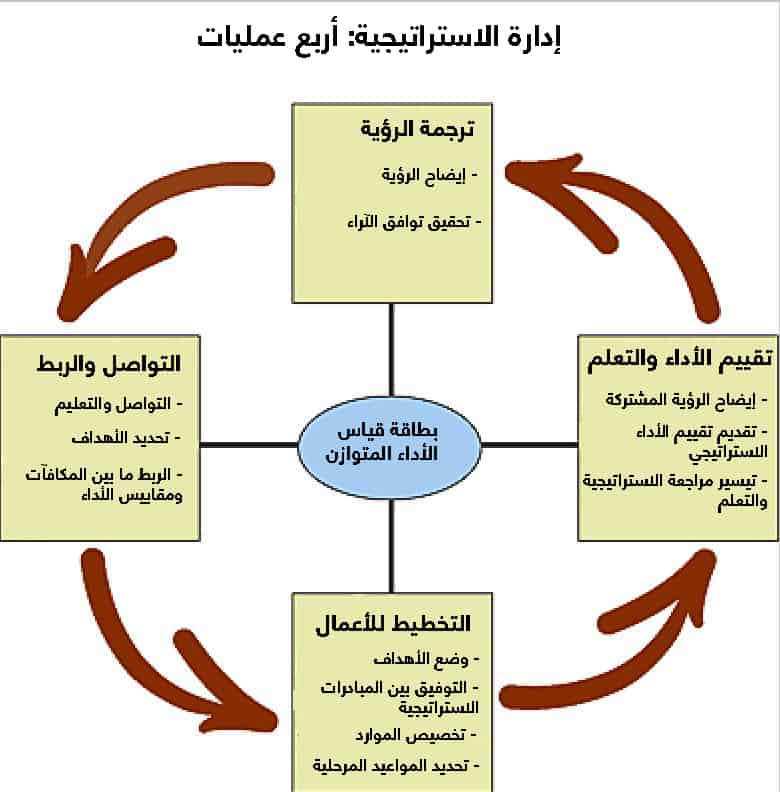

لا يضطر المدراء الذين يستخدمون بطاقة قياس الأداء المتوازن إلى الاعتماد على التدابير المالية قصيرة المدى كمؤشرات وحيدة على أداء الشركة. فبطاقة قياس الأداء تسمح لهم باستحداث أربع عمليات إدارية جديدة تساهم – كلٍ على حدة ومعاً في آن واحدة – في الربط ما بين الغايات الاستراتيجية طويلة المدى والإجراءات قصيرة المدى. (راجع الشكل البياني: إدارة الاستراتيجية: أربع عمليات).

تساعد العملية الأولى الجديدة – ألا وهي ترجمة الرؤية – المدراء على التوصل إلى توافق في الآراء حول رؤية المؤسسة واستراتيجيتها. ورغم النوايا الحسنة لكبار المدراء، فإن التصريحات الرنانة حول التحول إلى "الأفضل في فئتنا" أو "المورد رقم واحد" أو "مؤسسة متمكنة" لا تترجم ببساطة إلى بنود تشغيلية تقدم مؤشرات مفيدة يتم الاسترشاد بها في العمل على المستوى المحلي. ولكي يعمل الناس بالكلمات الواردة في تصريحات الرؤية والاستراتيجية، لا بد من التعبير عن تلك التصريحات باعتبارها مجموعة متكاملة من الغايات والإجراءات المتفق عليها بين كبار المسؤولين التنفيذيين جميعاً وتصف مقومات النجاح بعيدة الأجل.

وتسمح العملية الثانية – ألا وهي التواصل والربط – للمدراء بتوصيل استراتيجيتهم إلى جميع مستويات المؤسسة صعوداً وهبوطاً، والربط بينها وبين غايات الأقسام والأفراد. يتم تقييم الأقسام عادةً وفقاً لأدائها المالي، وتربط المحفزات الفردية بالأهداف المالية قصيرة المدى. وتمنح بطاقة قياس الأداء المدراء طريقةً لضمان استيعاب كافة المستويات بالمؤسسة للاستراتيجية بعيدة المدى، وأن غايات الأقسام والأفراد تتسق مع تلك الاستراتيجية.

وتمكن العملية الثالثة – ألا وهي التخطيط للأعمال – الشركات من دمج خطط أعمالها وخططها المالية. إن غالبية المؤسسات الآن تنفذ مجموعة متنوعة من برامج التغيير، ولكل مجموعة منها أنصارها وخبراؤها ومستشاروها، وكل مجموعة تتنافس على وقت كبار التنفيذيين ومجهودهم ومواردهم. ويجد المدراء صعوبة في الدمج ما بين هذه المبادرات المتنوعة لتحقيق الأهداف الاستراتيجية، وهو الموقف الذي يفضي إلى خيبات أمل كثيرة في نتائج البرامج. ولكن، عندما يستغل المدراء الأهداف الطموحة الموضوعة لمقاييس بطاقة قياس الأداء المتوازن كأساس لتخصيص الموارد وتحديد الأولويات، يكون بوسعهم فقط القيام بالمبادرات التي تحركهم باتجاه غاياتهم الاستراتيجية بعيدة المدى والتنسيق بينها.

وتمنح العملية الرابعة – ألا وهي تقويم الأداء والتعلم – الشركات القدرة على ما نطلق عليه اسم "التعلم الاستراتيجي". ينصب تركيز عمليات تقويم الأداء والمراجعة الحالية على ما إذا كانت الشركة أو أقسامها أو موظفوها قد حققوا أهدافهم المالية المدرجة لهم وفق الميزانية. وتستطيع أي شركة إذ تضع بطاقة قياس الأداء المتوازن في قلب نظم إدارتها أن تراقب نتائجها قصيرة الأجل من المنظورات الثلاثة الإضافية – الزبائن وأساليب العمل الداخلية والتعلم والنمو – وأن يتم تقييم الاستراتيجية في ضوء الأداء الحديث. ولذلك، تتمكن الشركات من خلال بطاقة قياس الأداء من تعديل الاستراتيجيات بما يعكس مقدار التعلم الآني.

لم تنفذ أي من المؤسسات المائة التي درسناها أو عملنا معها أول بطاقة أداء متوازن لها بغية تطوير نظام إدارة استراتيجي جديد. ولكن، في كل مؤسسة من تلك المؤسسات، اكتشف كبار المسؤولين التنفيذيين أن بطاقة قياس الأداء قدمت إطار عمل، ومن ثم ركيزة للعديد من العمليات الإدارية الحيوية: وضع الأهداف للأقسام والأفراد وتخطيط الأعمال ومخصصات رأس المال والمبادرات الاستراتيجية وتقويم الأداء والتعلم. لم يكن هناك تنسيق بين هذه العمليات في السابق، وغالباً ما كانت موجهة نحو أهداف تشغيلية قصيرة الأجل. وبتأسيس بطاقة قياس الأداء، بدأ كبار المسؤولين التنفيذيين عملية تغيير تجاوزت بكثير الفكرة الأصلية التي تنطوي ببساطة على توسعة نطاق مقاييس أداء الشركة.

على سبيل المثال، ثمة شركة تأمين – لنطلق عليها اسم "ناشيونال إنشورانس" – طورت أول بطاقة أداء متوازن لها بغية خلق رؤية جديدة باعتبارها شركة متخصصة في التأمين. ولكن، ما أن بدأت الشركة في استخدام البطاقة، فإن تلك البطاقة لم تسمح فقط للرئيس التنفيذي وفريق الإدارة العليا بوضع استراتيجية جديدة للمؤسسة، وإنما أتاحت لهم أيضاً إصلاح نظام إدارة الشركة إصلاحاً شاملاً. ولاحقاً، أخبر الرئيس التنفيذي الموظفين في خطاب وجهه إلى المؤسسة كلها أن الشركة ستستخدم بطاقة قياس الأداء المتوازن منذ ذلك الحين فصاعداً والفلسفة التي تمثلها لإدارة أعمالها.

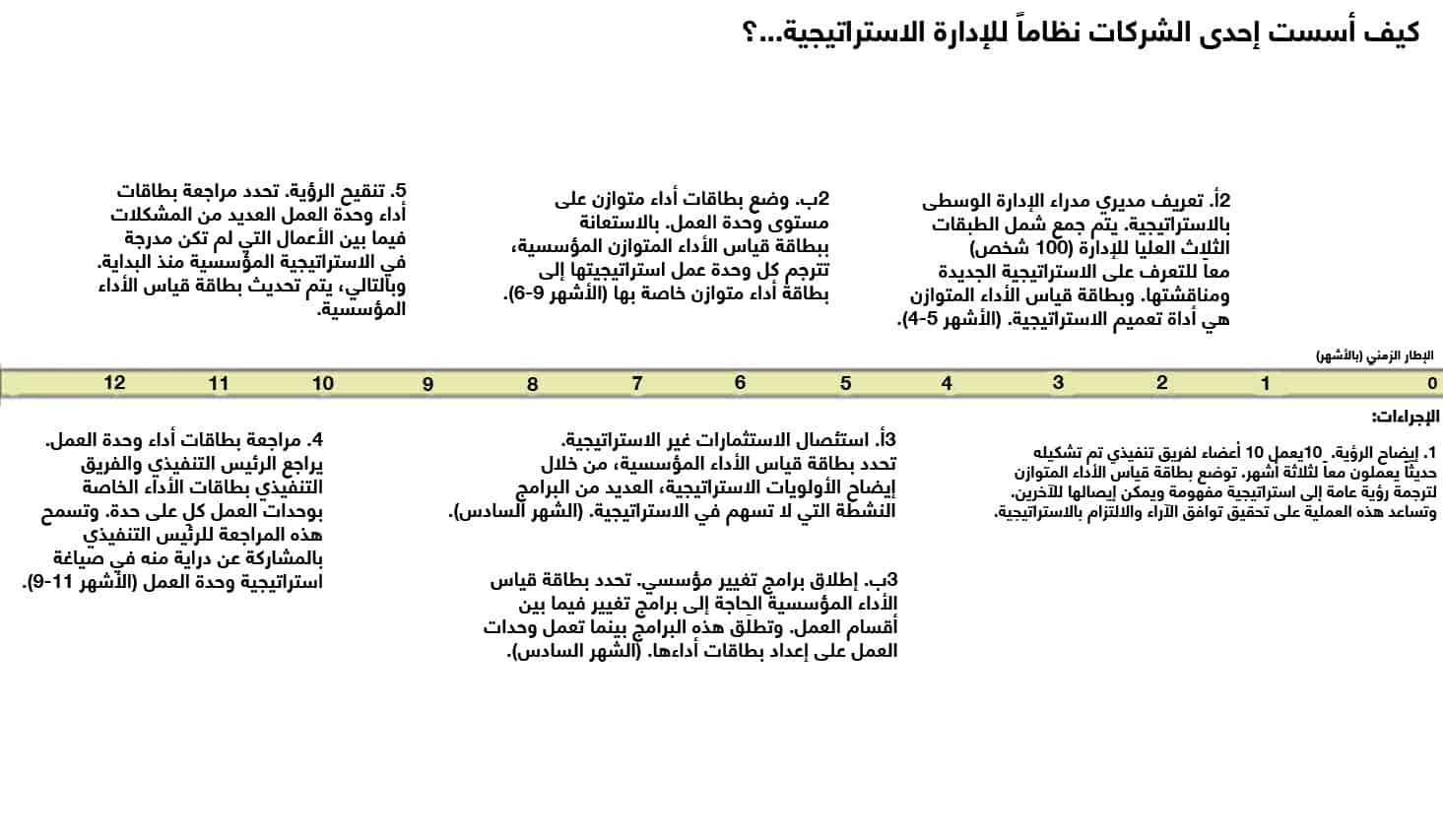

بنت شركة "ناشيونال" نظام إدارتها الاستراتيجية الجديد خطوة تلو الأخرى على مدار 30 شهراً، حيث مثلت كل خطوة تحسناً تراكمياً. (راجع الشكل البياني "كيف أسست إحدى الشركات نظاماً للإدارة الاستراتيجية..."). لقد أتاح التسلسل المتكرر للإجراءات أن تعيد الشركة النظر في كل عملية من عمليات الإدارة الجديدة الأربع مرتين أو ثلاث مرات قبل أن يستقر النظام ويصبح جزءاً راسخاً من نظام الإدارة الكلي لشركة "ناشيونال". وبالتالي، استطاع الرئيس التنفيذي أن يحدث تحولاً في الشركة بحيث يستطيع الجميع التركيز على تحقيق الغايات الاستراتيجية بعيدة المدى، وهو الأمر الذي لم يستطع أي إطار مالي محضاً إنجازه.

ترجمة الرؤية من أجل قياس الأداء المتوازن

بعد أن تعاون مع فريق إدارته العليا لعدة أشهر من أجل وضع رسالة الشركة، تلقى الرئيس التنفيذي لإحدى شركات الإنشاءات الهندسية مكالمةً هاتفية من أحد مدراء المشروعات في الميدان. قال المدير المنفعل: "أريدك أن تعلم أنني أؤمن برسالة الشركة، وأنني أود التصرف وفقاً له. وها أنا ذا بصحبة الزبون. فما الذي يفترض أن أفعله؟".

أعلنت رسالة الشركة، شأنها شأن غيرها من رسائل الكثير من المؤسسات الأخرى، عن نية "استغلال الموظفين الأكفاء لتقديم خدمات تفوق احتياجات الزبائن". غير أن مدير المشروع الذي كان في ميدان العمل بصحبة موظفيه وزبونه لم يكن يعلم كيف يترجم تلك الكلمات إلى إجراءات لائقة. لقد أقنعت المكالمة الهاتفية الرئيس التنفيذي بأن ثمة فجوة كبيرة بين رسالة الشركة ودراية الموظفين بالنحو الذي يمكن أن تسهم به تصرفاتهم اليومية في تحقيق رؤية الشركة.

واجه مصرف "مترو بنك" (ليس اسمه الحقيقي)، وهو نتاج اندماج مؤسستين متنافستين، فجوةً مثيلة بينما عكف على وضع بطاقة قياس الأداء المتوازن الخاصة بها. فقد حسبت مجموعة كبار التنفيذيين أنها توصلت إلى وفاق حول الاستراتيجية الكلية للمؤسسة الجديدة: ألا وهي "تقديم خدمة فائقة للزبائن المستهدفين". وكشفت الأبحاث عن خمس شرائح أساسية للسوق بين العملاء الحاليين والمرتقبين، لكل منها احتياجاتها المختلفة. ولكن، أثناء صياغة المقاييس الخاصة بالجزء المتعلق بمنظور الزبائن لبطاقة قياس الأداء المتوازن، اتضح أنه رغم اتفاق 25 مسؤولاً تنفيذياً كبيراً على ألفاظ الاستراتيجية، كان لكل منهم تعريف مختلف للخدمة الفائقة وتصور متباين للزبائن المستهدفين.

ولقد أجبر تمرين وضع مقاييس عملياتية للمنظورات الأربعة على بطاقة أداء المصرف على إيضاح معنى بيان الاستراتيجية. في نهاية المطاف، وافقوا على تحفيز نمو الإيرادات عبر منتجات وخدمات جديدة، ووافقوا أيضاً على شرائح المستخدمين الثلاث المستحسنة أكثر من غيرها. وطوروا مقاييس لبطاقة قياس الأداء للمنتجات والخدمات المحددة التي ينبغي تقديمها للزبائن في الشرائح المستهدفة، وكذلك للعلاقة التي ينبغي أن يقيمها المصرف مع الزبائن في كل شريحة. وسلطت بطاقة قياس الأداء الضوء أيضاً على الفجوات في مهارات الموظفين ونظم المعلومات التي سيتعين على المصرف سدها كي يتسنى له تقديم عروض القيمة المختارة للعملاء المستهدفين. وبالتالي، فقد أرغم إنشاء بطاقة قياس الأداء المتوازن كبار مدراء المصرف على الوصول إلى توافق ثم ترجمة رؤيتهم بألفاظ ذات مغزى للأشخاص الذين من المزمع أن يحققونها على أرض الواقع.

التعميم والربط

شكا مسؤول تنفيذي رفيع المستوى لواحدة من كبرى شركات النفط قائلاً: "يستوعب أبرز عشر شخصيات في مجالنا الاستراتيجية الآن أفضل من أي وقت مضى. ومن المؤسف جداً أنه لا يسعنا أن نضعها في علبة بحيث يستطيع الجميع مشاركتها". أما باستخدام بطاقة قياس الأداء المتوازن، فستكون بإمكان الجميع مشاركتها.

ثمة شركة عملنا معها أشركت ثلاثة مستويات من الإدارة عن عمد في عملية إنشاء بطاقة قياس الأداء المتوازن الخاصة بها. وصاغت مجموعة كبار التنفيذيين الأهداف المالية والأهداف المتعلقة بالزبائن. وبعد ذلك، استنفرت أصحاب المواهب والمعلومات في المستويين التاليين من المدراء بتكليفهم بصياغة أهداف أسلوب العمل الداخلي وأهداف التعلم والنمو التي ستدفع عجلة إنجاز الأهداف المالية والأهداف المتعلقة بالزبائن. على سبيل المثال، بعد أن علمت المجموعة الأوسع نطاقاً أهمية الوفاء بتوقعات الزبائن الخاصة بالتسليم في الوقت المحدد، فقد حددت العديد من أساليب العمل الداخلية – مثل معالجة الطلبات وجدولتها والوفاء بها – والتي يتعين على الشركة التفوق فيها. ولكي تنجز الشركة ذلك، ينبغي عليها إعادة تدريب موظفي الخطوط الأمامية وتحسين نظم المعلومات المتاحة لهم. ولقد طورت المجموعة مقاييس أداء لتلك العمليات الحيوية ولقدرات الموظفين والنظم.

إن المشاركة واسعة النطاق في إنشاء بطاقة قياس الأداء تستغرق وقتاً أطول، غير أنها تقدم العديد من المزايا، فالمعلومات المستخلصة من عدد أكبر من المدراء يتم دمجها في الأهداف الداخلية، والمدراء يستوعبون الأهداف الاستراتيجية بعيدة المدى للشركة استيعاباً أفضل، وتخلق هذه المشاركة واسعة النطاق التزاماً أقوى تجاه تحقيق تلك الأهداف. لكن إقناع المدراء ببطاقة قياس الأداء ما هو إلا الخطوة الأولى نحو الربط ما بين تصرفات الأفراد والأهداف المؤسسية.

وتوضِّح بطاقة قياس الأداء المتوازن للجميع ما تحاول المؤسسة تحقيقه لأصحاب المصلحة والزبائن على حدٍ سواء. ولكن، للتوفيق بين الأداء الفردي للموظفين والاستراتيجية الكلية، ينخرط مستخدمو بطاقة قياس الأداء عموماً في ثلاثة أنشطة: ألا وهي التعميم والتثقيف ووضع الأهداف والربط ما بين المكافآت ومقاييس الأداء.

التعميم والتثقيف

يبدأ تنفيذ الاستراتيجية من خلال قيام المسؤولين عن تنفيذها بالتعريف بها. وفي الوقت الذي تقرر بعض المؤسسات الحفاظ على سرية استراتيجيتها قدر الإمكان، تؤمن غالبية المؤسسات بأنه ينبغي عليها تعميم استراتيجيتها من أعلى المستويات إلى أدناها. ويشاطر برنامج تعريف واسع النطاق الاستراتيجية مع الموظفين، وكذلك الأهداف المحورية التي يتعين عليهم تحقيقها إذا كان للاستراتيجية أن تكلل بالنجاح. قد يتم إطلاق الفعاليات التي تقام مرة واحدة كتوزيع الكتيبات أو النشرات الإخبارية وإقامة "اجتماعات مجلس المدينة" لبدء البرنامج. وتضع بعض المؤسسات لوحات للنشرات تبين وتشرح مقاييس بطاقة قياس الأداء المتوازن، ثم تحدثها بنتائج شهرية. وتستعين مؤسسات أخرى ببرمجيات جماعية ولوحات النشرات الإلكترونية لتعميم بطاقة قياس الأداء على أسطح مكاتب جميع الموظفين، وللحث على إقامة حوار حول المقاييس. والوسائل نفسها تسمح للموظفين بالتقدم بمقترحات لتحقيق الأهداف أو تجاوزها.

وينبغي تعميم بطاقة قياس الأداء المتوازن، باعتبارها تجسيداً لاستراتيجية وحدة العمل، على المستويات العليا في المؤسسة، وتحديداً على المقار الرئيسة المؤسسية ومجلس إدارة المؤسسة. وتستطيع وحدات العمل الاستعانة ببطاقة قياس الأداء لتحديد استراتيجياتها بعيدة المدى وإيصالها لكبار المسؤولين التنفيذيين باستخدام مجموعة شاملة من المقاييس المالية وغير المالية المترابطة. وهذا التواصل يخبر المسؤولين التنفيذيين ومجلس الإدارة تحديداً بأن الاستراتيجيات بعيدة المدى والمصممة للنجاح التنافسي في محلها. وتكفل المقاييس أيضاً وضع أساس لتقويم الأداء والمساءلة. ولا ينبغي أن يشكل الوفاء بالأهداف المالية قصيرة الأجل أداءً مُرضياً متى أشارت قياسات أخرى إلى أن الاستراتيجية طويلة الأجل إما متعثرة وإما لم توضع موضع التنفيذ على النحو اللائق.

هل ينبغي تعميم بطاقة قياس الأداء المتوازن إلى ما وراء قاعة اجتماعات مجلس الإدارة وصولاً إلى أصحاب المصلحة الخارجيين؟ إننا نؤمن بأنه ما أن يثق المسؤولون التنفيذيون بقدرة مقاييس بطاقة قياس الأداء على رصد الأداء الاستراتيجي والتنبؤ بالأداء المالي، سيجدون سبلاً لإخطار المستثمرين الخارجيين بتلك المقاييس دون إفشاء المعلومات الحساسة من وجهة نظر تنافسية.

تصدر شركة "سكانديا" (Skandia) المتخصصة في الخدمات التأمينية والمالية، ومقرها السويد، ملحقاً لتقريرها السنوي بعنوان "مُستكشف الأعمال"، وهو عبارة عن أداة تساعدنا على الإبحار في المستقبل، ومن ثم فهي تشجع على التجدد والتطور. يصف الملحق استراتيجية شركة "سكانديا" والمقاييس الاستراتيجية التي تستخدمها لتعميم الاستراتيجية وتقييمها. وتقدم الشركة أيضاً تقريراً عن أدائها استناداً لتلك المقاييس خلال العام. وقد تم تخصيص هذه المقاييس حسب كل وحدة عمل، وتتضمن مثلاً الحصة السوقية ورضا الزبائن واستبقاء الموظفين وكفاءتهم وتمكينهم وتعميم التكنولوجيا.

ويعزز تعميم بطاقة قياس الأداء المتوازن من الالتزام والمساءلة تجاه الاستراتيجية بعيدة المدى للشركة. وكما قال أحد المسؤولين التنفيذيين في مصرف "مترو بنك": "بطاقة قياس الأداء المتوازن محفزة وملزمة في آن واحد".

وضع الأهداف

لكن الوعي بالأهداف المؤسسية وحده ليس بكافٍ لتغيير سلوك الناس. لا بد بطريقة ما من ترجمة الغايات والمقاييس الاستراتيجية عالية المستوى للمؤسسة إلى غايات ومقاييس لوحدات التشغيل والأفراد.

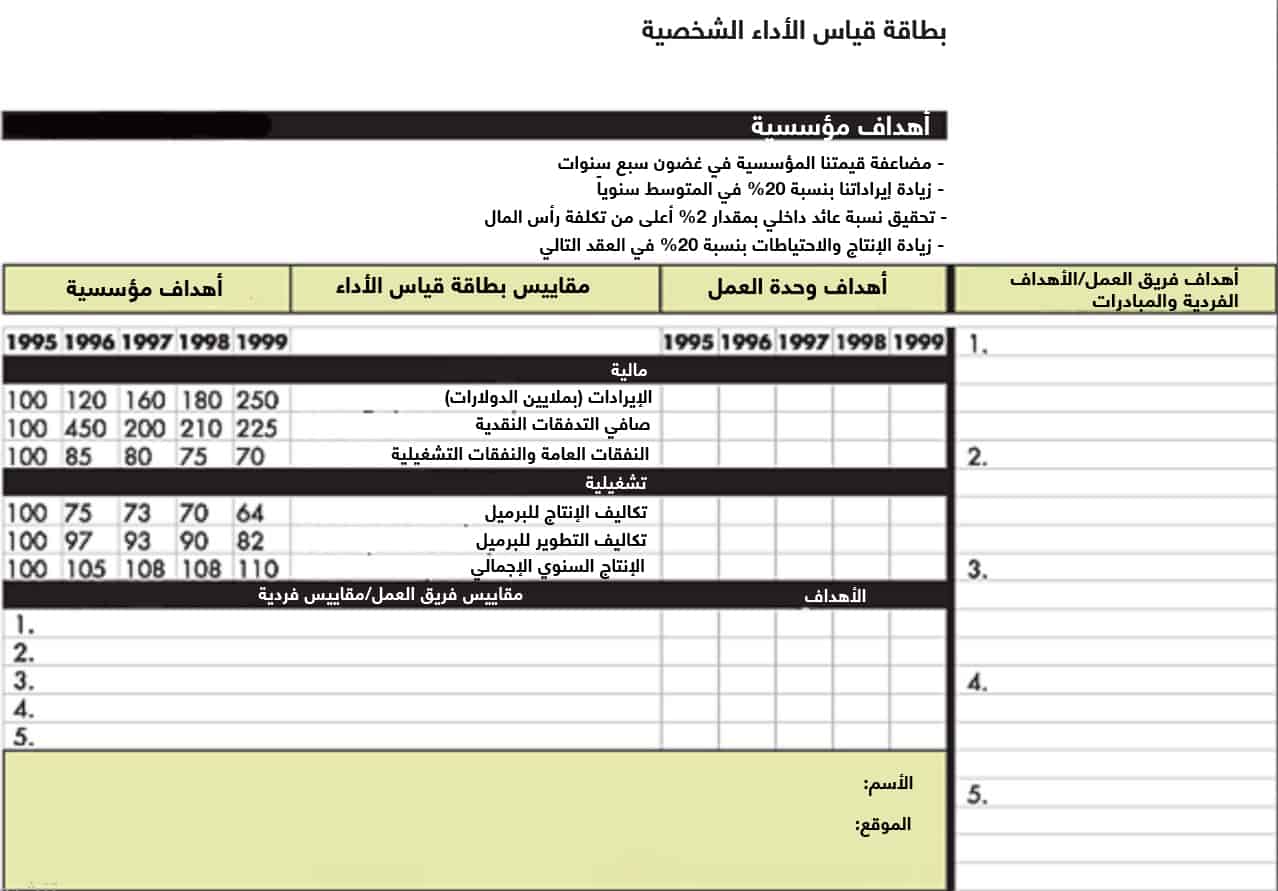

طورت مجموعة التنقيب التابعة لإحدى شركات النفط الكبرى أسلوباً لتمكين العاملين لديها وتشجيعهم على وضع أهداف لأنفسهم تتسق مع أهداف المؤسسة. وصنعت المجموعة بطاقة أداء شخصية صغيرة قابلة للطي يستطيع الموظفون حملها في جيوب قمصانهم أو في محافظهم. (راجع الشكل البياني "بطاقة قياس الأداء الشخصية"). تحوي بطاقة قياس الأداء هذه ثلاثة مستويات من المعلومات. ويصف المستوى الأول الغايات والمقاييس والأهداف المؤسسية، بينما يفسح المستوى الثاني المجال لترجمة الأهداف المؤسسية إلى أهداف لكل وحدة عمل. أما بالنسبة للمستوى الثالث، فتطلب الشركة من كل فرد وفريق عمل فيها بيان أي أهداف خاصة لديهم تتسق مع أهداف وحدة العمل والأهداف المؤسسية، وكذلك بيان المبادرات التي يمكن أن يقدموا عليها لتحقيق تلك الأهداف. وتطلب الشركة أيضاً منهم تعريف خمسة مقاييس للأداء بحد أقصى لغاياتهم، ووضع أهداف لكل مقياس. تساعد بطاقة قياس الأداء الشخصية على تعميم الغايات المؤسسية وغايات وحدة العمل على الموظفين وفرق العمل التي تضطلع بالأعمال، الأمر الذي يمكنهم من ترجمة الغايات إلى مهام وأهداف ذات مغزى لأنفسهم. وتسمح لهم أيضاً بالاحتفاظ بهذه المعلومات في متناول أيزديهم، وتحديداً في جيوبهم.

الربط بين المكافآت ومقاييس الأداء

هل ينبغي الربط ما بين نظم التعويضات ومقاييس بطاقة قياس الأداء المتوازن؟ لقد سارعت بعض الشركات بإقامة هذا الرابط ظناً منها بأن الربط ما بين التعويضات المالية والأداء حافز قوي. على سبيل المثال، تستخدم إحدى شركات النفط التي سنطلق عليها مجازاً اسم "بايونير بتروليوم" بطاقة قياس الأداء الخاصة بها كأساس وحيد لحساب الحوافز. وتربط الشركة بين 60% من علاوات المسؤولين التنفيذيين وتحقيقهم للأهداف الطموحة لمتوسط مرجّح لأربعة مؤشرات مالية: ألا وهي العائد على رأس المال والربح والتدفق النقدي وتكلفة التشغيل. وتستند الـ 40% المتبقية على مؤشرات رضا الزبون ورضا التجار ورضا الموظفين والمسؤولية البيئية (كالنسبة المئوية للتغير في مستوى الانبعاثات في الماء والهواء). يقول الرئيس التنفيذي لشركة "بايونير" إن الربط ما بين التعويضات وبطاقة قياس الأداء ساعد على توافق الشركة مع استراتيجيتها. ويضيف قائلاً: "ولا أعرف أي شركة منافسة لنا تتمتع بهذه الدرجة من التوافق. إنها تحقق النتائج المرجوة لنا".

بقدر ما يتسم هذا الربط بالجاذبية والقوة، إلا أنه يحمل في طياته بعض المخاطر رغم ذلك. على سبيل المثال، هل لدى الشركة المقاييس الصحيحة على بطاقة قياس الأداء الخاصة بها؟ هل لديها بيانات صحيحة وموثوقة عن المقاييس المختارة؟ هل يمكن أن تنجم تبعات غير مقصودة أو غير متوقعة عن الطريقة التي تتحقق بها الأهداف للمقاييس؟ هذه النوعية من الأسئلة يتعين على الشركات أن تطرحها على نفسها.

علاوة على ذلك، تتعامل الشركات تاريخياً مع العديد من الأهداف في معادلة التعويضات بأن تخصص أوزاناً لكل هدف وتحسب التعويض المحفز وفقاً لمدى تحقق كل هدف مرجح. ويسمح هذا الإجراء بدفع تعويض محفز كبير إذا فاقت وحدة العمل إنجازاتها في عدد قليل من الأهداف حتى لو أخفقت في تحقيق أهداف أخرى. هناك نهج أفضل ينطوي على وضع مستويات لحد أدنى لمجموعة ثانوية ومحورية من المقاييس الاستراتيجية. ولا يحصل الأفراد على أي تعويضات محفزة إذا جاء الأداء في أي فترة زمنية دون أي حد أدنى. من المفترض أن يحفز هذا الشرط الموظفين على تحقيق أداء أكثر توازناً فيما يختص بجميع الغايات قصيرة وبعيدة الأجل.

ولكن، قللت بعض المؤسسات من تأكيدها على نظم الحوافز قصيرة الأجل المستندة إلى صيغة رياضية بسبب استخدام بطاقة قياس الأداء المتوازن. واكتشفت أن الحوار بين المسؤولين التنفيذيين والمدراء حول بطاقة قياس الأداء – فيما يخص صياغة المقاييس والأهداف وتفسير النتائج الفعلية في مقابل النتائج المُستهدفة – يتيح أيضاً الفرصة لمراقبة أداء المدراء وقدراتهم. إن الاستزادة من المعرفة بقدرات المدراء تجعل من الأسهل على المسؤولين التنفيذيين تحديد المكافآت المحفزة بموضوعية والدفاع عن تلك التقييمات الذاتية، وهي عملية أقل عرضة للعبث والاختلالات المرتبطة بالقواعد الصريحة المستندة إلى صيغٍ ثابتة.

تتبنى إحدى الشركات التي درسناها موقفاً وسيطاً. فهي تبني علاواتها المقدمة لمدراء وحدات العمل على معايير متساوية الترجيح: ألا وهي تحقيقهم لهدف مالي – أي قيمة اقتصادية مضافة – على مدار فترة زمنية تمتد لثلاث سنوات، وتقييم ذاتي لأدائهم بناءً على مقاييس مُستقاة من منظور الزبون وأسلوب العمل الداخلي والتعلم والنمو الخاص ببطاقة قياس الأداء المتوازن.

لا شك في أن بطاقة قياس الأداء المتوازن تؤدي دوراً في تحديد التعويض المحفز. وسيتضح هذا الدور تحديداً بينما يختبر عدد أكبر من الشركات الربط ما بين المكافآت ومقاييس بطاقة قياس الأداء.

تخطيط الأعمال

"حينما يتم تنفيذ الأفكار بنجاح، رغم كل الصعاب"، هكذا وصف مسؤول تنفيذي رفيع عملية التخطيط طويلة الأجل لشركته. ولعله قال الشيء نفسه عن الكثير من الشركات الأخرى لأن نظم إدارتها ذات الأساس المالي تخفق في الربط ما بين برامج التغيير وتخصيص الموارد للأولويات الاستراتيجية بعيدة المدى.

المشكلة هي أن غالبية المؤسسات لديها إجراءات ووحدات مؤسسية منفصلة للتخطيط الاستراتيجي وتخصيص الموارد وإعداد الميزانية. ولكي يصوغ كبار المسؤولين التنفيذيين خططهم الاستراتيجية، فإنهم يتركون مواقعهم سنوياً وينخرطون لعدة أيام في نقاشات فعالة ينسقها كبار مدراء التخطيط والتطوير أو استشاريون خارجيون. ويثمر هذا التمرين خطة استراتيجية تبين المكانة التي تتوقع الشركة (أو تأمل أو ترجو) أن تشغلها في غضون ثلاث أو خمس أو عشر سنوات. وعادةً ما تستقر مثل هذه الخطط على أرفف كتب المسؤولين التنفيذيين طوال الاثني عشر شهراً التالية.

في تلك الأثناء، تجري عملية منفصلة لتخصيص الموارد وإعداد الموازنة يديرها موظفو قسم الشؤون المالية الذين يضعون أهدافاً مالية للإيرادات والنفقات والأرباح والاستثمارات للعام المالي التالي. وتتكون الميزانية المترتبة على تلك العملية بالكامل تقريباً من أرقام مالية لا تمتّ عموماً إلا بصلة ضعيفة بالأهداف الواردة في الخطة الاستراتيجية.

أي وثيقة يناقشها مدراء الشركة في اجتماعاتهم الشهرية والفصلية خلال العام التالي؟ عادةً ما تكون الميزانية، لأن المراجعات الدورية تركز على المقارنة بين النتائج الفعلية والنتائج المستندة إلى الميزانية لكل بند متسلسل. متى يحين النقاش التالي للخطة الاستراتيجية؟ ربما أثناء الاجتماع السنوي التالي خارج الموقع، عندما يضع كبار المدراء مجموعة جديدة من الخطط الثلاثية والخمسية والعشرية.

إن تمرين إنشاء بطاقة قياس أداء متوازن ذاته يجبر الشركات على دمج خططها الاستراتيجية وعمليات إعداد الميزانية، ومن ثم فإنه يساعدها على ضمان دعم ميزانياتها لاستراتيجياتها. ويختار مستخدمو بطاقة قياس الأداء مقاييس التقدم من كافة منظورات بطاقة قياس الأداء الأربعة، ويضعون أهدافاً لكل منظور. وبعد ذلك، يحددون أي الإجراءات ستدفعهم نحو أهدافهم، وأيها سيحدد المقاييس التي سيطبقونها على تلك المحفزات من المنظورات الأربعة، وأيها سيرسخ المواعيد المرحلية قصيرة الأجل التي ستميز تقدمهم في الدروب الاستراتيجية التي اختاروها. وبالتالي، فإن إيجاد بطاقة قياس الأداء يمكن الشركة من الربط بين ميزانياتها المالية وأهدافها الاستراتيجية.

على سبيل المثال، التزم أحد أقسام شركة "ستايل كومباني" (وهو ليس اسمها الحقيقي) بتحقيق هدف بدا في ظاهره مستحيلاً أفصح عنه الرئيس التنفيذي: ألا وهو مضاعفة الإيرادات في غضون خمس سنوات. وأخفقت التوقعات التي أُدرجت ضمن الخطة الاستراتيجية الحالية للمؤسسة في تحقيق هذا الهدف بفارق مليار دولار. اتفق مدراء القسم، بعد دراسة العديد من السيناريوهات، على زيادات محددة في خمسة محفزات أداء مختلفة: عدد المتاجر التي تفتتح حديثاً، وعدد الزبائن الجدد الذين تجتذبهم المتاجر الجديدة والحالية، والنسبة المئوية للمتسوقين في كل متجر والتي تتحول إلى مشترين حقيقيين، ونسبة الزبائن الحاليين الذين حافظت الشركة عليهم، ومتوسط المبيعات لكل زبون.

من خلال التعاون على تعريف المحفزات الأساسية لنمو الإيرادات، وبالالتزام تجاه أهداف لكلٍ من تلك المحفزات، أمسى مدراء القسم يشعرون بالارتياح في نهاية المطاف إزاء الهدف الطموح للرئيس التنفيذي.

وتخلق عملية إيجاد بطاقة قياس أداء متوازن أيضاً – وإيضاح الغايات الاستراتيجية ثم تحديد المحفزات الأساسية القليلة – إطاراً لإدارة برامج التغيير المتعددة للشركة. وتَعِد تلك المبادرات – وأعني إعادة الهندسة وتمكين الموظفين والإدارة المستندة إلى الوقت وإدارة الجودة الشاملة، وغير ذلك – بتحقيق النتائج المرجوة، غير أنها تتنافس فيما بينها على الموارد الشحيحة، بما في ذلك أندر الموارد على الإطلاق: ألا وهو وقت كبار المدراء وانتباههم.

بُعيد عملية الاندماج التي تمخضت عن تأسيس مصرف "مترو بنك" مثلاً، أطلق المصرف ما يربو على 70 مبادرة مختلفة. وكان القصد من المبادرات خلق مؤسسة أكثر قدرة على التنافس وأغزر إنتاجاً، لكنها لم تكن مُدمجة بالقدر الكافي في الاستراتيجية الكلية. وبعد إنشاء بطاقة قياس الأداء المتوازن، تخلى مدراء المصرف عن العديد من تلك البرامج – مثل الجهود التسويقية الموجهة نحو أفراد ذوي أرصدة مالية ضخمة جداً – ودمجوا برامج أخرى في مبادرات اتسقت بشكل أفضل مع الغايات الاستراتيجية للشركة. على سبيل المثال، استبدل المدراء برنامج يهدف إلى الارتقاء بمهارات البيع المتدنية الحالية بمبادرة كبرى تهدف إلى إعادة تدريب مندوبي المبيعات كي يصبحوا مستشارين ماليين معتمدين وقادرين على بيع مجموعة كبيرة من المنتجات المستحدثة لشرائح الزبائن الثلاثة المختارة. لقد أنجز المصرف هذين التعديلين لأن بطاقة قياس الأداء مكنته من الإلمام بشكل أفضل بالبرامج الضرورية لتحقيق غاياته الاستراتيجية.

فور تحديد الاستراتيجية والمحفزات، تؤثر بطاقة قياس الأداء في المدراء، فتدفعهم إلى التركيز على تحسين أو إعادة هندسة العمليات الأهم للنجاح الاستراتيجي للمؤسسة. وهكذا تربط بطاقة قياس الأداء بمنتهى الوضوح ما بين الإجراء العملي والاستراتيجية وتوفق بينهما.

تنطوي الخطوة الأخيرة للربط ما بين الاستراتيجية والإجراءات العملية على وضع أهداف قصيرة الأجل ومحددة أو مواعيد مرحلية لمقاييس بطاقة قياس الأداء المتوازن. والمواعيد المرحلية هي تعبيرات ملموسة عن معتقدات المدراء بشأن التوقيت الذي تؤثر فيه البرامج الحالية على تلك المقاييس ومدى تأثيرها عليها.

وبينما يضع المدراء مواعيد مرحلية، فإنهم يقومون بتوسيع نطاق عملية إعداد الموازنة التقليدية بحيث تستوعب الأهداف الاستراتيجية والمالية أيضاً. ويظل التخطيط المالي التفصيلي مهماً، غير أن الأهداف المالية بالنظر إليها بمعزل عما سواها تتجاهل المنظورات الثلاثة الأخيرة لبطاقة قياس الأداء المتوازن. وفي عملية متكاملة للتخطيط وإعداد الموازنة، يواصل المسؤولون التنفيذيون تخصيص ميزانية للأداء المالي قصير الأجل، لكنهم يستحدثون أيضاً أهدافاً قصيرة المدى لمقاييس في منظورات الزبائن وأسلوب العمل الداخلي والتعلم والنمو. وبعد وضع هذه المواعيد المرحلية، يستطيع المدراء باستمرار اختبار النظرية الكامنة وراء الاستراتيجية وتنفيذ الاستراتيجية.

في نهاية عملية التخطيط للأعمال، ينبغي على المدراء أن يكونوا قد وضعوا أهدافاً للغايات بعيدة المدى التي يريدون تحقيقها في جميع المنظورات الأربعة لبطاقة قياس الأداء، فيُفترض أن يكونوا قد حددوا المبادرات الاستراتيجية المطلوبة، وخصصوا الموارد الضرورية لتلك المبادرات، وينبغي أن يكونوا قد حددوا مواعيد مرحلية للمقاييس التي تميز التقدم الذي تم إحرازه نحو تحقيق أهدافهم الاستراتيجية.

تقويم الأداء والتعلم

أخبرنا رئيس تنفيذي لإحدى شركات الأعمال الهندسية قائلاً: "في ظل بطاقة قياس الأداء المتوازن، أستطيع أن أختبر استراتيجيتي باستمرار. فالأمر أشبه ما يكون بإجراء بحث فوري". وهذه بالضبط القدرة التي ينبغي أن تمنحها بطاقة قياس الأداء لكبار المدراء: وأعني القدرة في أي مرحلة من مراحل التنفيذ على معرفة ما إذا كانت الاستراتيجية التي وضعوها تؤتي ثمارها في حقيقة الأمر أم لا، وإن لم تنجح فلماذا.

إن العمليات الإدارية الثلاث الأولى – ألا وهي ترجمة الرؤية والتواصل والربط والتخطيط للأعمال – هي عمليات محورية لتنفيذ الاستراتيجية، لكنها ليست كافية في عالم يصعب التنبؤ به. إنها تشكل معاً عملية تعلم وحيدة الحلقة بالغة الأهمية، وهي وحيدة الحلقة من حيث أن الغاية تظل ثابتة، وأي انحراف عن المسار المخطط يعتبر صدعاً يقتضي رأبه. ولا تتطلب هذه العملية وحيدة الحلقة أو حتى تسهل إعادة النظر في الاستراتيجية أو الأساليب المستخدمة لتنفيذها في ضوء الظروف الراهنة.

تزاول غالبية الشركات في وقتنا هذا أعمالها في بيئة مضطربة ووفقاً لاستراتيجيات معقدة ربما تفقد صحتها رغم صوابها ساعة إطلاقها، بينما تتبدل ظروف العمل. وفي هذا النوع من البيئات، حيث تنشأ التهديدات والفرص الجديدة باستمرار، لا بد أن تصبح الشركات قادرة على إنجاز ما يُطلق عليه "كريس أرجيريس" (Chris Argyris) التعلم مزدوج الحلقة، وهو التعلم الذي يخلق تغيراً في فرضيات الناس ونظرياتهم المتعلقة بعلاقات السبب والمسبب. (راجع "تعليم الأذكياء كيفية التعلم"، هارفارد بزنس ريفيو، مايو/أيار - يونيو/حزيران، 1991).

ولا يجوز أن تشرك مراجعات الميزانية وغيرها من الأدوات الإدارية المالية كبار الموظفين التنفيذيين في التعلم مزدوج الحلقة، وذلك لأن هذه الأدوات أولاً تتعاطى مع الأداء من منظور واحد فقط، وثانياً لأنها لا تنطوي على تعلم استراتيجي. ويتكون التعلم الاستراتيجي من جمع لملاحظات تقويم الأداء واختبار للفرضيات التي استندت إليها الاستراتيجية وإجراء للتعديلات الضرورية.

اقرأ أيضاً: 5 خرافات حول الاستراتيجية

وتتيح بطاقة قياس الأداء المتوازن ثلاثة عناصر ضرورية للتعلم الاستراتيجي. أولها أنها توضح الرؤية المشتركة للشركة، وتحدد بألفاظ واضحة وعملياتية النتائج التي تحاول الشركة تحقيقها كفريق متكامل على أرض الواقع. وتعمم بطاقة قياس الأداء نموذجاً شاملاً يربط ما بين الجهود والإنجازات الفردية من ناحية وغايات وحدة العمل من ناحية أخرى.

ثانياً، توفر بطاقة قياس الأداء منظومة تقويم الأداء الاستراتيجية الجوهرية. فمن الممكن اعتبار استراتيجية العمل مجموعة من الفرضيات المتعلقة بعلاقات السبب والمُسبب. وينبغي أن تكون منظومة تقويم الأداء الاستراتيجية قادرة على اختبار الفرضيات المدمجة في استراتيجية وحدة العمل والتحقق منها وتعديلها. وإذ يضع المسؤولون التنفيذيون أهدافاً قصيرة الأجل، أو مواعيد مرحلية داخل عملية التخطيط للأعمال، فهم يتنبؤون بالعلاقة بين التغييرات في محفزات الأداء والتغيرات ذات الصلة في واحد أو أكثر من الأهداف المحددة. على سبيل المثال، قدَّر المسؤولون التنفيذيون في مصرف "مترو بنك" الوقت الذي تتطلبه تحسينات التدريب ووفرة نظم المعلومات قبل أن يتمكن الموظفون من بيع العديد من المنتجات المالية بكفاءة للزبائن الحاليين والجدد. وقدَّروا أيضاً مدى أثر تلك القدرة الجديدة على البيع.

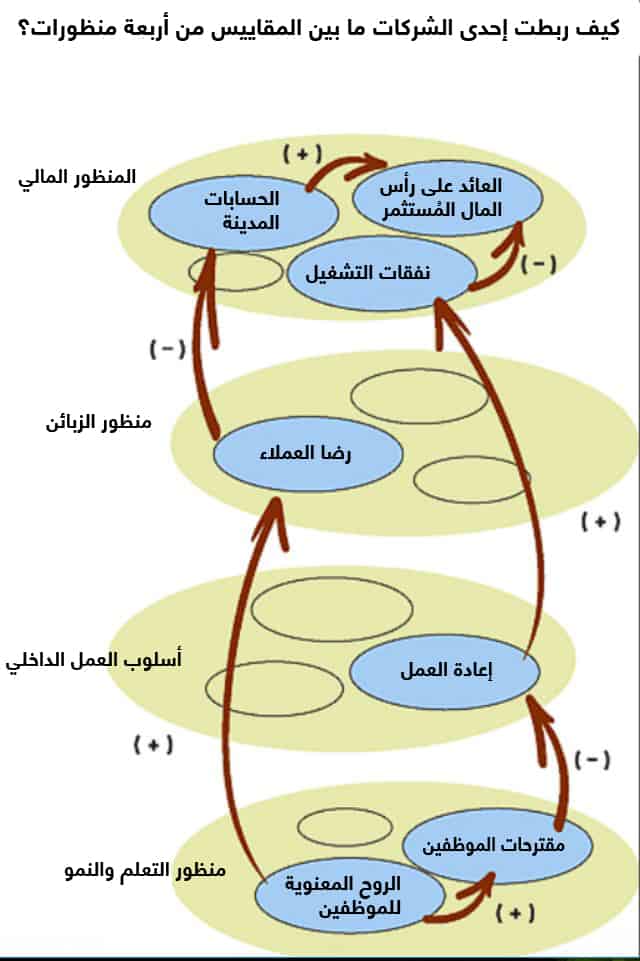

وثمة مؤسسة أخرى حاولت التحقق من علاقات السبب والمُسبب المفترضة الخاصة بها في بطاقة قياس الأداء المتوازن عن طريق قياس قوة الروابط بين المقاييس في المنظورات المختلفة. (راجع الشكل البياني "كيف ربطت إحدى الشركات ما بين المقاييس من أربعة منظورات"). لقد اكتشفت الشركة ارتباطات قوية بين الروح المعنوية للموظفين ومقياس في منظور التعلم والنمو ورضا الزبائن، وهو مقياس مهم في منظور الزبائن. وكان رضا الزبائن بدوره يرتبط بالسداد السريع للفواتير، وهي العلاقة التي أفضت إلى خفض في الحسابات المدينة، ومن ثم عائد أعلى على رأس المال المُستثمَر. واكتشفت الشركة أيضاً ارتباطات بين الروح المعنوية للموظفين وعدد المقترحات التي يتقدمون بها (مقياسان من مقاييس التعلم والنمو)، وكذلك بين العدد المتزايد للمقترحات وخفض في معدلات إعادة العمل (وهو مقياس من مقاييس أسلوب العمل الداخلي). ويساعد الدليل القائم على تلك الارتباطات على تأكيد استراتيجية عمل المؤسسة. ولكن، إذا لم يعثر على الارتباطات المتوقعة بمرور الوقت، فمن المفترض أن يكون ذلك مؤشراً للمسؤولين التنفيذيين على أن النظرية التي تستند إليها استراتيجية الوحدة ربما لا تؤتي ثمارها كما توقعوا.

إن مراكمة بيانات تكفي لتوثيق الارتباطات القوية وعلاقة السببية بين مقاييس بطاقة قياس الأداء المتوازن، خاصةً في المؤسسات الكبرى، يمكن أن يستغرق وقتاً طويلاً يمتد لشهور أو سنين. وعلى المدى القصير، قد يعول تقييم المدراء للأثر الاستراتيجي على أحكام ذاتية ونوعية. ولكن، أخيراً بينما تتراكم المزيد من الأدلة، قد تكون المؤسسات قادرة على تقديم تقديرات ذات أساس موضوعي لعلاقات السبب والمسبب. غير أن إقناع المدراء بتدبر الفرضيات الكامنة وراء استراتيجيتهم بشكل منظم هو بحد ذاته تحسن مقارنةً بالممارسة الراهنة التي تنطوي على اتخاذ قرارات وفقاً للنتائج التشغيلية قصيرة الأجل.

اقرأ أيضاً: 5 استراتيجيات لإيجاد مكان عمل يحتضن الجميع

ثالثاً، تيسر بطاقة قياس الأداء استعراض الاستراتيجية المحورية للتعلم الاستراتيجي. تاريخياً، تستعين الشركات بالاجتماعات الشهرية أو الفصلية بين إدارة الشركة والمسؤولين التنفيذيين للأقسام لتحليل النتائج المالية لأحدث فترة زمنية. وينصب تركيز النقاشات على الأداء السابق وتفسيرات السبب وراء عدم تحقق الأهداف المالية. ومن خلال تحديد علاقات السببية بين محفزات الأداء والغايات، تسمح بطاقة قياس الأداء المتوازن للمدراء التنفيذيين ومسؤولي وحدة العمل التنفيذيين بتقييم صحة استراتيجية الوحدة وجودة تنفيذها. إذا التزم موظفو وحدة العمل والمدراء بمحفزات الأداء (على سبيل المثال، استبقاء الموظفين وتوافر نظم المعلومات والمنتجات والخدمات المالية الجديدة)، فسيشير إخفاقهم في تحقيق النتائج المتوقعة (مبيعات أعلى للزبائن المستهدفين مثلاً) إلى أن النظرية الكامنة وراء الاستراتيجية ربما ليست صحيحة. وأرقام المبيعات المخيبة للآمال ناقوس خطر مبكر.

على المدراء أن يأخذوا مثل هذه الأدلة المزعجة على محمل الجد، ويعيدوا النظر في النتائج المشتركة التي خلصوا إليها حيال ظروف السوق وعروض القيمة المقدمة للزبائن وسلوك المنافسين والقدرات الداخلية. وربما كانت نتيجة تلك المراجعة صدور قرارٍ بإعادة التأكيد على إيمانهم بالاستراتيجية الراهنة، ولكن شريطة تعديل العلاقة الكمية بين المقاييس الاستراتيجية على بطاقة قياس الأداء المتوازن. لكنهم ربما انتهوا أيضاً إلى أن الوحدة بحاجة إلى استراتيجية مختلفة (مثال على التعلم مزدوج الحلقة) في ضوء المعرفة الجديدة بظروف السوق والقدرات الداخلية. وعلى أي حال، ستكون بطاقة قياس الأداء قد شجعت التنفيذيين البارزين على التعرف على صحة استراتيجيتهم. إن هذه القدرة على تمكين التعلم المؤسسي على المستوى التنفيذي – التعلم الاستراتيجي – هي ما يميز بطاقة قياس الأداء المتوازن، الأمر الذي يجعلها قيمة جداً لمن يريدون إنشاء نظام للإدارة الاستراتيجية.

نحو نظام جديد للإدارة الاستراتيجية

كثير من الشركات تبنت مفاهيم مبكرة لبطاقة قياس الأداء المتوازن لتحسين نظم قياس أداءها. وقد حققت نتائج ملموسة ولو أنها محدودة. لقد أتاح لها تبني تلك المفاهيم وضوحاً وتوافقاً في الآراء وتركيزاً على التحسينات المرجوة في الأداء. وفي فترة أكثر حداثة، رأينا شركات تتوسع في استخدامها لبطاقة قياس الأداء المتوازن، حيث وظفتها كأساس لنظام إدارة استراتيجي متكامل وتكراري. وتستخدم الشركات بطاقة قياس الأداء للأغراض التالية:

- إيضاح الاستراتيجية وتحديثها.

- تعميم الاستراتيجية في شتى أرجاء الشركة.

- التوفيق بين أهداف وحدة العمل والأهداف الفردية من ناحية والاستراتيجية من ناحية أخرى.

- الربط ما بين الغايات الاستراتيجية والأهداف بعيدة المدى والميزانيات السنوية.

- تحديد المبادرات الاستراتيجية والتنسيق بينها.

- إجراء مراجعات دورية للأداء للتعرف على الاستراتيجية وتحسينها.

تُمكن بطاقة قياس الأداء المتوازن الشركة من التوفيق بين عملياتها الإدارية وتركيز المؤسسة بأسرها على تنفيذ الاستراتيجية بعيدة المدى. في شركة "ناشيونال إنشورانس"، أمدت بطاقة قياس الأداء الرئيس التنفيذي ومدرائه بإطار مركزي يستطيعون إعادة تصميم كل جزء من نظام إدارة الشركة حوله. ونظراً لروابط السبب والمُسبب المتأصلة في إطار بطاقة قياس الأداء، فإن التغييرات الطارئة على مكون واحد من مكونات النظام تعزز التغييرات التي طرأت في مكونات أخرى. ولذلك، أضاف كل تغيير طرأ على مدار 30 شهراً إلى الزخم الذي ساعد المؤسسة على المضي قدماً في الاتجاه المتفق عليه.

ومن دون بطاقة قياس الأداء المتوازنة، تعجز غالبية المؤسسات عن تحقيق انسجام شبيه بين الرؤية والإجراءات العملية بينما تحاول تغيير اتجاهها واستحداث استراتيجيات وعمليات جديدة. وتوفر بطاقة قياس الأداء المتوازن إطاراً لإدارة تنفيذ الاستراتيجية، وتسمح في الوقت ذاته للاستراتيجية نفسها بالتطور استجابةً للتغييرات في البيئات التنافسية والسوقية والتقنية للشركة.

ملاحظة المحرر: في عام 1992، أحدث مفهوم روبرت كابلان وديفيد نورتون لبطاقة قياس الأداء المتوازن ثورةً في التفكير التقليدي حيال مقاييس الأداء. وبينما تجاوز هذا المفهوم المقاييس التقليدية للأداء المالي، فقد أتاح لجيل من المدراء فهماً أفضل لأداء شركاتهم بحق. وهذه المقاييس غير المالية قيمة جداً بالأساس لأنها تتنبأ بالأداء المالي المستقبلي بدلاً من التعريف ببساطة بما حدث بالفعل. وتصف هذه المقالة التي نشرت أول مرة عام 1996 كيف يمكن لبطاقة قياس الأداء المتوازن مساعدة المدراء على الربط بانتظام بين الإجراءات الحالية والأهداف المستقبلية، مع التركيز على ذاك المكان حيث "يتلاقى فيه التخطيط بالتحدي العملي"، على حد قول المؤلفين.

اقرأ أيضاً: 8 أسئلة صعبة لتطرحها حول استراتيجية شركتك