ملاحظة المحرر: في عام 1979، نشرت مجلة "هارفارد بزنس ريفيو" مقالةً بعنوان "كيف تُشكِّل القوى التنافسية الاستراتيجية" لخبير الاقتصاد الشاب الأستاذ المشارك مايكل بورتر. وكانت أول مقالة له في المجلة، وأشعلت ثورة في مجال الاستراتيجية. لقد جلب بورتر حنكته الاقتصادية المميزة إلى دراسة الاستراتيجية التنافسية للشركات والمناطق والأمم، ومؤخراً إلى الرعاية الصحية والأعمال الخيرية. وشكَّلَت "القوى الخمس لبورتر" جيلاً كاملاً من البحوث الأكاديمية وممارسات الأعمال. وبتشجيع من أستاذ "كلية هارفارد للأعمال"، جان ريفكين وزميلته القديمة جوان ماغريتا وبدعم منهما، يعيد بورتر هنا تأكيد عمله الكلاسيكي ويبادر إلى تحديثه وتوسعة نطاقه. ويتعاطى أيضاً مع مفاهيم مغلوطة شائعة، ويقدم توجيهاً عملياً لمستخدمي إطار العمل، ويطرح نظرة أعمق لتداعياته على الاستراتيجية حالياً.

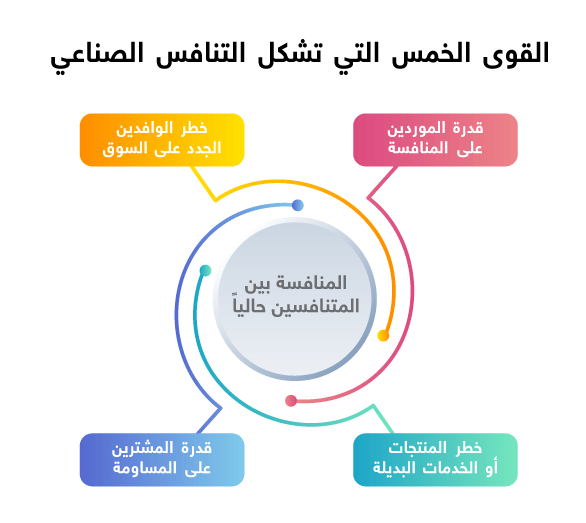

إن وظيفة الخبير الاستراتيجي أساساً هي فهم المنافسة والتكيف معها. ولكن، كثيراً ما يُعرِّف المدراء المنافسة تعريفاً يشوبه ضيق الأفق، وكأنها حدثت فقط بين المنافسين المباشرين في عصرنا هذا. لكن المنافسة على الأرباح تتجاوز كثيراً المتنافسين الراسخين في الصناعة، وتشمل أربع قوى تنافسية أخرى أيضاً: ألا وهي الزبائن والموردون والوافدون المحتملون على السوق والمنتجات البديلة. والمنافسة الممتدة التي تعتمد على هذه القوى التنافسية الخمسة لبورتر كافةً هي التي تُحدد هيكل الصناعة وتُشكِّل طبيعة التفاعل التنافسي داخلها. فماذا عن القوى التنافسية الخمسة لبورتر؟

القوى التنافسية الخمسة لبورتر

بقدر ما تبدو الصناعات مختلفة بعضها عن بعض ظاهرياً، نجد أن المحفزات الكامنة للربحية واحدة. على سبيل المثال، قد يبدو أنه لا توجد قواسم مشتركة بين صناعة السيارات العالمية وبين السوق العالمية للتحف الفنية أو صناعة تقديم خدمات الرعاية الصحية المُنظَّمَة تنظيماً شديداً في أوروبا. ولكن، لفهم المنافسة الصناعية والربحية في تلك الحالات الثلاث كلها، يتعين على المرء تحليل البنية الكامنة للصناعة بلغة القوى التنافسية الخمسة لبورتر. (انظر الصورة "القوى التنافسية الخمسة لبورتر التي تُشكِّل التنافس الصناعي").

بالحديث عن القوى التنافسية الخمسة لبورتر، إذا كانت القوى عنيفة، كما في صناعات مثل الطيران والغزل والنسيج والفنادق، فما من شركة سوف تُحقق عوائد مغرية على الاستثمار تقريباً. أما إذا كانت القوى حميدة، كما في صناعات مثل البرمجيات والمشروبات غير الكحولية ومستحضرات التجميل، فكثير من الشركات تحقق أرباحاً. إن بنية الصناعة هي التي تدفع عجلة المنافسة والربحية، وبالأخص إذا كانت هذه الصناعة تُنتج منتجاً أو تقدم خدمةً، أو كانت ناشئة أو ناضجة، أو تختص بالتقنية العالية أو التقنية المحدودة، أو كانت منظمة أو غير منظمة. وبينما تبرز مجموعة مختلفة من العوامل التي يمكن أن تؤثر على الربحية على المدى القريب – بما في ذلك الأحوال الجوية ودورة العمل – نجد أن بنية الصناعة التي تتجلى في القوى التنافسية تضع ربحية الصناعة على المدى المتوسط والبعيد (راجع فقرة "فروق في ربحية الصناعة").

إن فهم القوى التنافسية وأسبابها الكامنة يكشف لنا عن جذور الربحية الراهنة للصناعة، ويمدنا في الوقت ذاته بإطارٍ للتنبؤ بالمنافسة (والربحية) والتأثير فيها بمرور الوقت. ولا بد أن تكون بنية الصناعة السليمة هي الشغل التنافسي الشاغل للخبراء الاستراتيجيين بقدر مكانة شركتهم نفسها. إن فهم بنية الصناعة محوري أيضاً للتمركُز الاستراتيجي الفعال. وكما سنرى لاحقاً، فإن صد القوى التنافسية وتشكيلها بما يصب في مصلحة الشركة أمران ضروريان للاستراتيجية.

قوى تُشكِّل المنافسة

يختلف تكوين القوى التنافسية الخمسة لبورتر باختلاف الصناعة. ففي سوق الطائرات التجارية، عند النظر إلى التنافس المحتدم بين المنتِجَين المُهيمنَين "إيرباص" و"بوينغ"، وقوة المساومة التي تتمتع بها شركات الطيران التي تتقدم بطلبيات لشراء طائرات؛ نجد أنهما قويان، بينما خطر دخول أطراف جديدة السوق وخطر البدائل وقوة الموردين أقل خطورةً. وفي صناعة الأفلام السينمائية، نجد أن انتشار الأشكال البديلة للترفيه وقوة مُنتجي الأفلام والموزعين الذين يقدمون الأفلام، التي تعد الإسهام الأهم، أمراً مهماً.

وتحدد أشدّ قوة أو القوى التنافسية ربحية أي صناعة، وتمسي أهم عنصر لصياغة الاستراتيجية. لكن القوة الأبرز ليست دائماً ظاهرة واضحة.

على سبيل المثال، على الرغم من أن المنافسة غالباً ما تكون حامية الوطيس في صناعات السلع الأساسية، فقد لا تكون هي العامل المُقيِّد للربحية. وتُعزى مثلاً العوائد المتدنية في صناعة الأفلام الفوتوغرافية إلى وجود منتج بديل فائق – وهو ما تعلمته "كوداك" و"فوجي فيلم" أبرز شركتين منتجتين للأفلام الفوتوغرافية مع نشأة التصوير الرقميّ. في مثل هذا الموقف، يصبح التكيف مع المنتَج البديل الأولوية الاستراتيجية الأولى على الإطلاق.

وتتشعب بنية الصناعة من مجموعة من الخصائص الاقتصادية والتقنية التي تُحدد قوة كل قوة تنافسية. وسنتناول بالفحص هذه المحفزات في الفقرات التالية، على أن نتبنى منظور مسؤول أو شركة تعمل بالفعل في الصناعة. ويمكن بسهولة توسعة نطاق هذا التحليل بغية فهم التحديات التي تواجه أي شركة وافدة محتملة على السوق.

خطر دخول السوق

إن هذه النقطة المتلقة بمحور القوى التنافسية الخمسة لبورتر هامة جداً. إذ يجلب الوافدون على السوق قدرات جديدة في جعبتهم ورغبةً في الاستحواذ على حصة من السوق تفرض ضغوطاً على الأسعار والتكاليف ومعدل الاستثمار الضروري للمنافسة. وتحديداً، عندما يأتي الوافدون على السوق بتنويعات من أسواق أخرى، فمن الممكن أن يدعموا القدرات الحالية والتدفقات النقدية لزعزعة المنافسة، كما فعلت شركة "بيبسي" عندما اقتحمت صناعة المياه المُعبأة، وشركة "مايكروسوفت" عندما بدأت تقدم متصفحات للإنترنت، وشركة "آبل" عندما اقتحمت مجال التوزيع الموسيقي.

ولذلك، فإن خطر الوافدين الجدد يضع حداً أقصى لإمكانات أرباح صناعة ما. وعندما يكون الخطر جسيماً، يتعين على المسؤولين إما خفض أسعارهم وإما دعم الاستثمار لردع المنافسين الجدد. في مجال بيع البُن المميز بالتجزئة مثلاً، تعني موانع اقتحام السوق المتدنية نسبياً أن على شركة "ستاربكس" الاستثمار بكثافة في تحديث متاجرها وقوائم منتجاتها.

ويعتمد خطر دخول صناعة ما على ارتفاع موانع الدخول الموجودة ورد الفعل الذي يمكن أن يتوقعه الوافدون من الشركات الراسخة. لو كانت موانع الدخول متدنية والوافدون الجدد يتوقعون ثأراً محدوداً من المنافسين الراسخين، فسيكون خطر اختراق السوق عالياً وربحية الصناعة مُقننة. وخطر الدخول إلى السوق نفسه هو الذي يكبح الربحية لا دخول السوق فعلياً من عدمه.

موانع الدخول

إن موانع الدخول مزايا يتمتع بها الراسخون في الأسواق مقارنةً بالوافدين عليها. وهناك سبعة مصادر رئيسة:

1-وفورات الحجم من جهة العرض. تنشأ هذه الوفورات عندما تتمتع الشركات التي تنتج بكميات أكبر بتكاليف أقل لكل وحدة؛ لأن بوسعها توزيع التكاليف الثابتة على عدد أكبر من الوحدات، أو توظيف تكنولوجيا أعلى كفاءة، أو فرض شروط أفضل على المُورِّدين. وتردع وفورات الحجم من جانب العرض الدخول إلى السوق، بإجبار الوافد الجديد الطامح إما على اختراق الصناعة على نطاق واسع، وهذا يتطلب الإطاحة بالمنافسين الراسخين، وإما تقبُّل سلبيات التكلفة.

ومن الممكن العثور على وفورات الحجم في كل نشاط تقريباً من أنشطة سلسلة القيمة؛ وأيها أهم يختلف باختلاف الصناعة.(لمناقشة إطار سلسلة القيمة، راجع مايكل بورتر، الميزة التنافسية: خلق الأداء الفائق واستدامته (دار نشر "ذا فري برس"، 1998)). ففي مجال المعالجات الدقيقة، نجد أن الشركات الراسخة أمثال شركة "إنتل" تحميها وفورات الحجم في الأبحاث وتصنيع الشرائح الإلكترونية والتسويق للمستهلكين. وفيما يخص شركات العناية بالحدائق أمثال "سكوتس ميراكل-جرو" (Scotts Miracle-Gro)، توجد أهم وفورات للحجم في سلسلة التوريد والدعاية الإعلامية. وفي مجال تسليم الطرود الصغيرة، تنشأ وفورات الحجم في النُظُم اللوجستية المحلية وتقنية المعلومات.

2-مزايا الحجم الكبير من جهة الطلب. تنشأ هذه المزايا التي تُعرف أيضاً باسم آثار الشبكة، في الصناعات التي يزداد فيها استعداد المشتري للدفع مقابل منتج الشركة بزيادة عدد المشترين الآخرين الذين يدعمون الشركة. قد يثق المشترون بالشركات الأكبر بقدر أكبر بسبب منتج ضروري. لنستدعِ القول المأثور: لم يُطرد أحد قط لشرائه من شركة "آي بي إم" (عندما كانت الشركة المهيمنة على سوق تصنيع الحواسيب). وقد يقيم المشترون وزناً أيضاً لانتسابهم إلى "شبكة" ذات أعداد أكبر من أقرانهم من المستهلكين. على سبيل المثال، ينجذب المشاركون في المزادات الإلكترونية على شبكة الإنترنت إلى موقع "إيباي" لأنه يقدم لهم الشركاء التجاريين الأرجح على الإطلاق. إن مزايا الحجم الكبير من جهة الطلب تُحبط الدخول إلى السوق عن طريق تقييد استعداد المستهلكين للشراء من وافد جديد، وبتقليص السعر الذي يمكن للوافد الجديد أن يفرضه حتى يبني قاعدة كبيرة من العملاء.

تدفع بنية الصناعة عجلة المنافسة والربحية، ولا يدفعها ما إذا كانت ناشئة أم ناضجة أو عالية التقنية أم منخفضة التقنية أو مُنظمة أم غير منظمَّة.

3-تكاليف تحول قبلة المستهلك. إن تكاليف تحول قبلة المستهلك هي تكاليف ثابتة تواجه المشترين عندما يغيرون مورديهم. وقد تنشأ هذه التكاليف نظراً لأن المشتري الذي يُبدِّل مورديه لا بد مثلاً أن يبدل مواصفات المنتج، أو يعيد تدريب الموظفين على استخدام منتج جديد، أو يُعدِّل العمليات أو نُظُم المعلومات. وكلما كانت تكاليف التحول كبيرة، كان من الأصعب على الوافد الجديد على السوق استقطاب عملاء. وبرمجيات تخطيط موارد المؤسسة مثال على منتج ذي تكاليف تحول عالية. فما إن تُثبِّت الشركة نظام تخطيط موارد المؤسسة التابع لشركة "ساب" مثلاً، حتى نجد أن تكاليف التحول إلى مُورِّد جديد خيالية؛ بسبب البيانات المُدمجة وحقيقة أن العمليات الداخلية تهيأت وتكيفت مع برمجيات شركة "ساب"، وبسبب احتياجات الاستبقاء الأساسية وطبيعة التطبيقات الحساسة للمهمة.

4-متطلبات رأس المال. إن الحاجة إلى استثمار الموارد المالية بغرض المنافسة يمكن أن تكون رادعاً للوافدين الجدد على السوق. فقد يكون رأس المال ضرورياً لا للمرافق الثابتة فقط، وإنما أيضاً لتوسعة نطاق الرصيد الائتمانيّ للمستهلك وبناء المخزونات وتعويض خسائر التأسيس. والمانع عظيم تحديداً إذا كان رأس المال ضرورياً لنفقات لا سبيل إلى استعادتها، ومن ثم من الصعب تمويلها، كالدعاية الصريحة أو البحث والتطوير. وبينما تمتلك الشركات الكبرى موارد مالية تسمح لها بغزو أي صناعة تقريباً، نجد أن المتطلبات الرأسمالية الضخمة في مجالات محددة تقيد عدد الوافدين المحتملين. وعلى النقيض، ففي مجالات كخدمات إعداد الكشوفات الضريبية أو الشحن لمسافات قصيرة، نجد أن المتطلبات الرأسمالية في أدنى صورها، وأن الوافدين المحتملين على السوق كثيرون.

ومن المهم ألا نغالي في تقدير مدى صد المتطلبات الرأسمالية وحدها عن اختراق الأسواق. فإذا كانت عائدات الصناعة جذابة ومن المتوقع أن تظل على حالها، وإذا كانت الأسواق الرأسمالية فعالة، فسيمد المستثمرون الوافدون السوق بالأموال التي هم بحاجة إليها. فيما يخص شركات النقل الجوي الطموحة مثلاً، يُتاح التمويل لشراء طائرات باهظة الثمن نظراً لقيمة إعادة البيع العالية لها، وهو أحد الأسباب التي تفسر وجود عدد كبير من شركات النقل الجوي الحديثة في كل منطقة تقريباً.

5-مزايا إتاحة الخدمات المطلوبة بغض النظر عن الحجم. بغض النظر عن حجم الشركات الراسخة في السوق، ربما تمتلك تلك الشركات مزايا تتعلق بالتكلفة أو الجودة لا تتيسر لمنافسيها المرتقبين. ومن الممكن أن تنبع تلك المزايا من مصادر كالتقنية الحصرية، أو الوصول التفضيلي إلى أفضل مصادر المواد الخام، أو الأسبقية إلى أفضل المواقع الجغرافية، أو التمتع بعلامات تجارية راسخة، أو خبرة تراكمية سمحت للشركات الراسخة بتعلم كيفية زيادة الإنتاج بكفاءة. ويحاول الوافدون الجدد تجاوز تلك المزايا. على سبيل المثال، أنشأت متاجر السلع المُخفضة مثل "تارجت وول مارت" فروعاً مستقلة لها على قارعة الطريق بدلاً من التقيد بمراكز التسوق الإقليمية التي تُهيمن عليها متاجر التجزئة الكبرى متعددة الأقسام.

6- وصول غير متكافئ لقنوات التوزيع. يتعين على الوافد الجديد بطبيعة الحال ضمان توزيع منتجه أو خدمته. فلا بد أن يحل بند من البنود الغذائية محل غيره من البنود في رف السوق المركزية، عن طريق خصومات الأسعار أو الدعاية أو جهود البيع المُكثف أو غير ذلك من السبل. وكلما كانت قنوات البيع بالجملة أو التجزئة أكثر تقييداً، وكلما ربط المنافسون الحاليون بين تلك القنوات ربطاً وثيقاً، كان من الأصعب الولوج إلى السوق. وأحياناً ما يكون الوصول إلى التوزيع مانعاً عالياً جداً، لدرجة أن الوافدين الجدد يتحتم عليهم إما تجاوز قنوات التوزيع كلياً، وإما خلق القنوات الخاصة بهم. ومن ثم، تجنبت شركات الطيران الناشئة منخفضة التكلفة توزيع خدماتها عبر وكلاء السفر (الذين يميلون إلى تفضيل شركات الطيران المخضرمة ذات أسعار التذاكر الأعلى) وشجعت الركاب على حجز رحلاتهم عن طريق الإنترنت.

7-سياسة حكومية مُقيِّدة. من الممكن للسياسة الحكومية إما أن تعرقل الوافدين الجدد أو تعينهم على اختراق السوق مباشرة، ومن الممكن أيضاً أن تضاعف (أو تبطل أثر) معوقات اختراق السوق الأخرى. فالحكومة تُقيِّد مباشرةً أو حتى تحظر اختراق صناعات بواسطة متطلبات الترخيص والقيود المفروضة على الاستثمار الأجنبي على سبيل المثال. ومن الأمثلة الواضحة على ذلك الصناعات الخاضعة لضوابط تنظيمية كخدمات سيارات الأجرة والخطوط الجوية. ومن الممكن أن تفاقم السياسة الحكومية المعوقات الأخرى لدخول السوق بإجراءات مثل قوانين منح براءات الاختراع باهظة التكلفة التي تحمي التقنية الحصرية، أو قواعد السلامة والأمان التي تزيد وفورات الحجم والتي تواجه الوافدين الجدد. وبالطبع قد تجعل السياسات الحكومية أيضاً الدخول إلى السوق أسهل، وذلك بشكل مباشر عن طريق الدعم المالي مثلاً، أو بشكل غير مباشر بواسطة تمويل الأبحاث الأساسية وإتاحتها لجميع الشركات، حديثها وقديمها، مما يقلص وفورات الحجم.

فروق في ربحية الصناعة

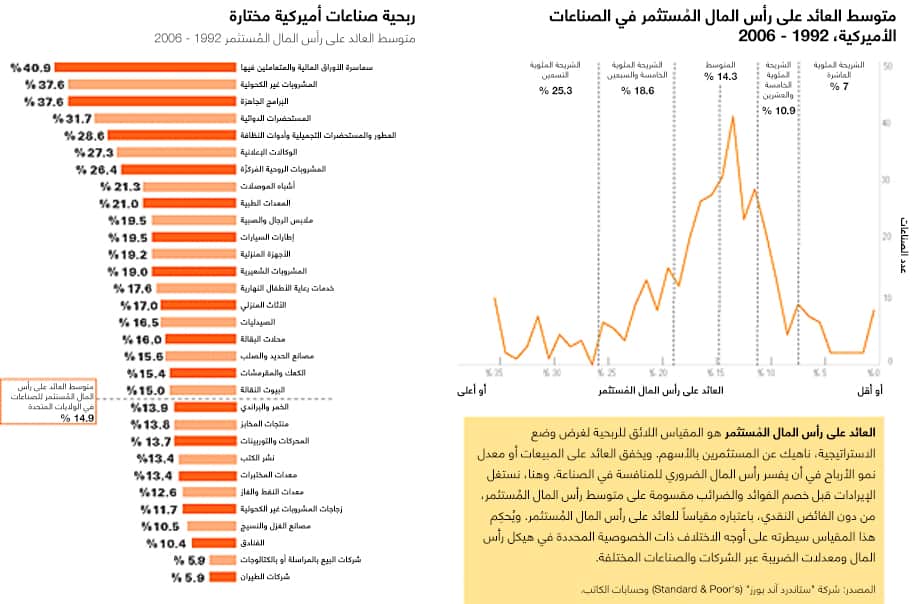

يتفاوت متوسط العائد على رأس المال المستثمَر بشكل ملحوظ من صناعة إلى أخرى. فما بين عامي 1992 و2006 مثلاً، تراوح متوسط العائد على رأس المال المستثمَر في الصناعات الأميركية من الصفر، أو حتى ما دونه، إلى ما يربو على 50%. ونجد في النهاية العظمى صناعات مثل المشروبات غير الكحولية والبرامج الجاهزة التي حققت أرباحاً أكبر ستة أضعاف تقريباً من صناعة الطيران على مدار الفترة ذاتها.

وينبغي تقييم موانع الدخول إلى السوق مقارنةً بقدرات الوافدين المرتقبين الذين ربما كانوا شركات ناشئة أو شركات أجنبية أو شركات في صناعات وثيقة الصلة. وكما يتجلى من بعض أمثلتنا، لا بد أن يراعي الخبير الاستراتيجي السبل الإبداعية التي قد يجدها الوافدون الجدد للتحايل على الموانع الظاهرة.

ثأر متوقع

سيكون للكيفية، التي يعتقد بها الوافدون المرتقبون أن الشركات الراسخة ستستجيب لدخولهم السوق، أثر في قرارهم المتعلق إما باختراق صناعة ما أو البقاء خارج إطارها. فإذا كان رد الفعل انفعالياً وممتداً بما يكفي، فمن الممكن أن تكون احتمالات تحقيق أرباح بالمشاركة في الصناعة أقل من تكلفة رأس المال. وغالباً ما تستغل الشركات الراسخة البيانات وردود الأفعال العامة لشركة وافدة على السوق لترسل رسالة إلى الشركات الوافدة المرتقبة الأخرى بشأن التزامها بالدفاع عن حصتها بالسوق.

من الأرجح أن يهاب الوافدون الجدد الثأر المتوقع في الحالات التالية:

- إذا استجابت الشركات الراسخة من قبل بانفعال لشركات وافدة جديدة.

- إذا كانت الشركات الراسخة تمتلك موارد كبيرة تساعدها على الذب عن نفسها، بما في ذلك فائض نقدي أو قدرة على الاقتراض غير مُستغلة أو قدرات إنتاجية متاحة أو نفوذ لدى قنوات التوزيع والمستهلكين.

- إذا كان من الأرجح أن تخفض الشركات الراسخة الأسعار لأنها ملتزمة بالحفاظ على حصتها في السوق مهما كلفها الأمر، أو لأن الصناعة المنخرطة فيها لها تكاليف ثابتة عالية، وهو ما يشكل حافزاً قوياً يدعوها لخفض الأسعار للتعاطي مع الطاقة الإنتاجية الفائضة.

- إذا كان نمو الصناعة بطيئاً، ومن ثم يستطيع الوافدون الجدد تحقيق مكاسب على مستوى الحجم فقط باقتناصها من الشركات الراسخة.

من الواضح أن تحليل موانع الدخول إلى الأسواق والثأر المتوقع من المنافسين ضروري لأي شركة تدرس فكرة الدخول إلى صناعة جديدة. والتحدي يكمن في إيجاد سبل لتجاوز موانع الدخول دون المساس بربحية المشاركة في الصناعة عن طريق الاستثمار المُكثف.

تحليل الصناعة عملياً

يفحص تحليل الصناعة الوافي الأسس الهيكلية للربحية بدقة وعناية. والخطوة الأولى تستلزم فهم النطاق الزمني المناسب. ومن بين المهام المحورية في تحليل الصناعة تمييز التغييرات المؤقتة أو الدورية عن التغييرات الهيكلية. وهناك دليل استرشادي جيد للنطاق الزمني المناسب، ألا وهو دورة العمل الكاملة للصناعة المحددة. وبالنسبة لغالبية الصناعات، يعد النطاق الزمني الذي يتراوح بين ثلاث إلى خمس سنوات مناسباً، ولو أنه في بعض الصناعات ذات مدد الإنجاز الطويلة، كالتعدين، ربما وصل النطاق الزمني إلى عشر سنوات أو يزيد. ومتوسط الربحية خلال تلك الفترة، لا الربحية في أي سنة معينة، هو الذي ينبغي أن يكون ركيزة التحليل.

والغاية من تحليل الصناعة ليس بيان ما إذا كانت الصناعة جذابة أم لا، وإنما فهم أسس المنافسة والأسباب الجذرية للربحية. حيث ينبغي أن ينظر المحللون، بقدر الإمكان، إلى هيكل الصناعة نظرةً كميّة، بدلاً من الاكتفاء بقوائم العوامل النوعية. وكثير من عناصر القوى التنافسية الخمسة لبورتر يمكن تعيينها: نسبة التكلفة الإجمالية التي تقع على كاهل المشتري مُقدرة بمنتج الصناعة (لفهم حساسية الأسعار المقدمة للمشتري)؛ ونسبة مبيعات الصناعة الضرورية لملء مصنع أو تشغيل شبكة لوجستية ذات حجم فعال (للمساعدة في تقييم عراقيل الدخول للسوق)؛ وتكلفة تحويل المشتري (تحديد الحافز الذي يتعين على الشركة الوافدة أو المنافسة تقديمه للزبائن).

تؤثر متانة القوى التنافسية على الأسعار والتكاليف والاستثمار الضروري للمنافسة؛ ومن ثم، فالقوى ترتبط مباشرةً ببيانات الإيرادات والميزانية العمومية للجهات الصناعية المشاركة. ويحدد هيكل الصناعة الفجوة بين الإيرادات والتكاليف. على سبيل المثال، المنافسة الشرسة إما تخفّض الأسعار وإما تزيد تكاليف التسويق أو الأبحاث والتطوير أو خدمة العملاء، مما يقلص الهوامش. إلى أي حد؟ بمقدرو الموردون الأقوياء زيادة تكاليف المدخلات. ولأي درجة يؤثر ذلك؟ قوة المشترين إما تخفّض الأسعار وإما ترفع تكاليف الوفاء بمتطلبات المشترين، كمتطلب الإبقاء على مخزون أكبر أو توفير التمويل. إلى أي مدى؟ العراقيل المتدنية لدخول السوق أو البدائل الشبيهة تقلل من مستوى الأسعار المستدامة. إلى أي حد؟ هذه هي العلاقات الاقتصادية التي تصقل فهم الخبير الاستراتيجي للمنافسة الصناعية.

وأخيراً، لا يسرد تحليل الصناعة الوافي فقط الزيادات والنواقص، وإنما ينظر إلى الصناعة بلغة شمولية كاملة. ما القوى التي تعزز (أو تقيد) الربحية في الوقت الراهن؟ وكيف تحفز التحولات الطارئة على واحدة من القوى التنافسية استجابات في غيرها من القوى؟ غالباً ما تكون الإجابة عن مثل هذه الأسئلة مصدراً للرؤى الاستراتيجية المتعمقة الحقيقية.

قوة المُورِّدين

يستحوذ الموردون الأقوياء على قدر أكبر من القيمة لأنفسهم بفرضهم أسعاراً أعلى أو تقييد الجودة أو الخدمات أو تحويل التكاليف إلى المشاركين في الصناعة. والموردون الأقوياء، بما في ذلك موردو العمالة، بوسعهم ضغط أرباح الصناعات العاجزة عن ترحيل زيادات التكلفة إلى أسعارها. على سبيل المثال، ساهمت شركة "مايكروسوفت" في تدهور ربحية الشركات المُصنعة للحواسيب الشخصية برفعها أسعار نظم التشغيل. وأصبح لدى شركات تصنيع الحواسيب الشخصية التي تتنافس بضراوة على العملاء الذين كان بوسعها التنقل بسهولة بينهم، مساحة محدودة من الحرية فيما يتعلق برفع أسعارها استجابةً لإجراء شركة "مايكروسوفت".

تعول الشركات على نطاق واسع من فئات الموردين المختلفة فيما يتعلق بالمعطيات. وتتسم فئة الموردين بالقوة إذا:

- كانت مُركَّزَة بقدر أكبر من الصناعة التي تبيع لها. إن الاستحواذ شبه الكامل لشركة "مايكروسوفت" على صناعة نظم التشغيل، مقروناً بتشظي مُجمِّعِي الحاسوب الشخصي، يمثل نموذجاً مثالياً لهذا الموقف.

- لم تعتمد مجموعة التوريد في إيراداتها بقوة على الصناعة. لن يتردد الموردون الذين يخدمون عدداً كبيراً من الصناعات في استخلاص أقصى قدر ممكن من الأرباح من كل صناعة. ولكن، إذا كانت هناك صناعة محددة يُعزى إليها جزء كبير من حجم أعمال مجموعة الموردين أو حجم أرباحهم، فسيود الموردون حماية الصناعة عن طريق التسعير المعقول والمساعدة في أنشطة مثل البحث والتطوير وممارسة الضغوط.

- واجه المشاركون في الصناعة تكاليف التحول فيما يتعلق بتغيير الموردين. على سبيل المثال، من الصعب تغيير الموردين إذا استثمرت الشركة بكثافة في المعدات المساعدة التخصصية أو في تَعَلُّم كيفية تشغيل معدات المُوَرِّد (كما في برمجيات "بلومبرغ" التي يستخدمها الخبراء الماليون). أو ربما وضعت الشركات خطوطاً إنتاجية إلى جوار المنشآت التصنيعية للمُوَرِّد (كما في حالة بعض شركات المشروبات وصُنَّاع الحاويات). ومتى كانت تكاليف التحول عالية، يجد المشاركون في صناعة ما صعوبة في إشعال جذوة المنافسة بين الموردين لصالحهم الشخصي. (لاحظ أن المُورِّدين ربما كانت لديهم تكاليف تحوّل أيضاً. وهذا سيضعف قوتهم).

- قدَّمَ الموردون منتجات متمايزة. فشركات المُستحضرات الدوائية التي تقدم أدوية ذات مزايا طبية مميزة لديها سلطة على المستشفيات ومؤسسات تنسيق خدمات الرعاية الصحية وغيرها من جهات شراء العقاقير مثلاً من شركات الأدوية التي تقدم منتجات مُقلَّدَة أو شائعة.

- لم يكن هناك بديل لما تقدمه مجموعة الموردين. على سبيل المثال، تمارس نقابات الطيارين قوة توريدية على شركات الطيران نوعاً ما؛ لأنه لا يوجد بديل جيد للطيار المُتمرس في قمرة القيادة.

- كان من الممكن بشكل موثوق أن تُهدد مجموعة الموردين بالاندماج في الصناعة. وفي تلك الحالة، إذا حقق المشاركون في الصناعة أرباحاً كبيرة جداً مقارنة بالموردين، فسيحثون الموردين على دخول السوق.

قوة المشترين

من الممكن أن يحصل العملاء الأقوياء – وهم الوجه الآخر للموردين الأقوياء – على قيمة أكبر بإرغام البائعين على خفض الأسعار، حيث يطالبون بجودة أعلى أو خدمات أكثر (مما يزيد من التكاليف)، ويشعلون جذوة المنافسة عموماً بين المشاركين في الصناعة، وكل ذلك على حساب ربحية الصناعة. ويتمتع المشترون بالقوة إذا كانت لديهم قوة تفاوضية مقارنةً بالمشاركين في الصناعة، خاصةً إذا كانوا حساسين للأسعار، فيستغلون سطوتهم أساساً لممارسة ضغوط من أجل خفض الأسعار.

وكما الحال مع الموردين، قد تكون هناك مجموعات مميزة من العملاء يختلفون من حيث قوة مساومتهم. وتتمتع مجموعة العملاء بقوة تفاوضية إذا:

- كان عدد المشترين قليلاً، أو كان كل منهم يشتري بكميات كبيرة مقارنةً بحجم المُوَرِّد الفردي. إن المشترين بكميات كبيرة أقوياء تحديداً في الصناعات ذات التكاليف الثابتة العالية، كمعدات الاتصالات السلكية واللاسلكية والحفر البحري والمواد الكيميائية السائبة. وتُضخِّم التكاليف الثابتة العالية والتكاليف الهامشية المنخفضة الضغوط على المنافسين، فتدفعهم إلى الحفاظ على سد الفجوة في القدرات عن طريق خفض الأسعار.

- كانت منتجات الصناعة إما مُوَحَّدَة وإما غير متمايزة. وإذا حسب المشترون أن بوسعهم دوماً أن يجدوا منتجاً مكافئاً، فهم يميلون إلى إشعال جذوة المنافسة بين المُورِّدين.

- واجه المشترون تكاليف تحوّل أقل وهم بصدد تغيير الموردين.

- استطاع المشترون بكل ثقة التهديد بالتكامل قبليّاً وعمل منتج الصناعة بأنفسهم إذا كان الموردون يحققون أرباحاً خيالية. فلطالما بسط منتجو المشروبات الغازية سيطرتهم على قوة مُصنعي العبوات بتهديدهم بتصنيع مواد التعبئة بأنفسهم، والإقدام على تصنيعها بالفعل أحياناً.

تتصف مجموعة المشترين بحساسيتها تجاه الأسعار إذا:

- كان المنتج الذي تشتريه من صناعة ما يمثل جزءاًً كبيراً من هيكل تكاليفها أو ميزانية مشترياتها. وفي هذه الحالة، من الأرجح أن يبحث المشترون عن بدلاء ويساومون بقوة، تماماً كما يفعل المستهلكون فيما يتعلق بالقروض العقارية. وحيثما كان المنتج الذي تبيعه صناعة ما يمثل كسراً ضئيلاً من تكاليف المشترين أو نفقاتهم، نجد المشترين عادةً أقل حساسية للأسعار.

- كانت مجموعة المشترين تجني أرباحاً ضئيلة أو تفتقر إلى النقد أو تخضع لضغوط تجبرها على تقليص تكاليف شرائها. وفي المقابل، نجد أن العملاء ذوي الربحية العالية أو ذوي السيولة النقدية العالية أقل حساسية تجاه الأسعار عموماً (أي إذا لم يكن البند بالطبع يمثل جزءاً كبيراً من نفقاتهم).

- لم تتأثر جودة منتجات المشترين أو خدماتهم إلا قليلاً بمنتج الصناعة. وحيثما تأثرت الجودة بشدة بمنتج الصناعة، نجد المشترين عموماً أقل حساسية للأسعار. على سبيل المثال، عند شراء أو استئجار كاميرات عالية الجودة، يقع اختيار صناع أفلام الرسوم المتحركة الضخمة على المعدات الموثوقة جداً التي تتمتع بأحدث الخواص. وهم لا يكترثون كثيراً بالأسعار.

- كان لمنتج الصناعة أثر محدود على التكاليف الأخرى للمشتري. وفي هذه الحالة، ينصب تركيز المشترين على الأسعار. وعلى النقيض، حيثما كان في المستطاع أن يتكفل منتج أو خدمة صناعة ما بتكلفته مرات عدة بتحسين الأداء أو تقليص تكلفة العمالة أو المواد أو غير ذلك من التكاليف، فعادةً ما نجد المشترين أكثر اهتماماً بالجودة من اهتمامهم بالأسعار. وتتضمن الأمثلة في هذه الحالة منتجات وخدمات كالمحاسبة الضريبية أو تسجيل بيانات الآبار (التي تقيس الظروف تحت الأرضية لآبار النفط) التي يمكن أن توفر أموال المشتري أو حتى تضمن له مكسباً مالياً. وبالمثل، يميل المشترون إلى تفادي الحساسية السعرية في خدمات مثل الخدمات المصرفية الاستثمارية، حيث يمكن أن يكون الأداء الرديء مكلفاً ومُحرجاً.

وتنطبق غالبية مصادر قوة المشترين بالقدر نفسه على المستهلكين والعملاء من الشركات. يميل المستهلكون، شأنهم شأن المستهلك الصناعي، إلى التحقق من الأسعار بقدر أكبر إذا كانوا بصدد شراء منتجات ليست متمايزة وغالية مقارنةً بدخولهم، ومن نوعٍ تبعاتُ أدائه محدودة. والفارق الأساسي لدى المستهلكين هو أن احتياجاتهم من الممكن أن تكون غير ملموسة بقدر أكبر ومن الصعب تحديدها كَمّاً.

والزبائن الوسطاء، أو الزبائن الذين يشترون المنتج لكنهم ليسوا المستخدم النهائي له (كجهات التجميع أو قنوات التوزيع) يمكن تحليلهم بالطريقة ذاتها على اعتبار أنهم مشترون آخرون، مع إضافةٍ واحدة مهمة. يكتسب الزبائن الوسطاء قوة مساومة كبيرة عندما يكون بوسعهم التأثير في قرارات شراء الزبائن في مرحلة التوزيع. إن بائعي الأجهزة الإلكترونية الاستهلاكية بالتجزئة، وتجار المجوهرات بالتجزئة، وموزعي المعدات الزراعية؛ أمثلة لقنوات التوزيع التي تمارس نفوذاً قوياً على الزبائن النهائيين.

وكثيراً ما يحاول المنتجون تقويض نفوذ قناة التوزيع بإبرام اتفاقات حصرية مع موزعين أو باعة تجزئة محددين أو بالتسويق مباشرةً إلى المستخدم النهائي. ويسعى مُصنِّعو المكونات إلى بسط سيطرتهم على جهات التجميع بواسطة خلق تفضيلات لمكوناتهم لدى الزبائن في المرحلة الأخيرة من سلسلة الإنتاج. وهذا هو حال مكونات الدراجات ومواد التحلية. اكتسبت شركة "دوبونت" (DuPont) نفوذاً واسعاً بالترويج لعلامتها التجارية "ستين ماستر" (Stainmaster) لألياف السجاد، لا لمُصنعي السجاد وحسب الذين يشترونها، وإنما أيضاً للمستهلكين في المرحلة الأخيرة من سلسلة الإنتاج. وكثير من المستهلكين يطالبون بسجاد "ستين ماستر" رغم أن شركة "دوبونت" ليست مُصنعة للسجاد.

خطر البدائل

إن البديل يؤدي الوظيفة نفسها أو وظيفة شبيهة بتلك التي يؤديها منتج الصناعة بسبل مختلفة. فالمؤتمرات المرئية بديل للسفر. والبلاستيك بديل للألمنيوم. والبريد الإلكتروني بديل للبريد السريع. وأحياناً ما يكون خطر الإحلال في المرحلة الأخيرة من سلسلة الإنتاج، أو يكون غير مباشر عندما يحل بديل محل منتج الصناعة للمشتري. على سبيل المثال، تتعرض منتجات وخدمات العناية بالحدائق للتهديد عندما تحل البيوت التي تستوعب عدداً من الأسر في المناطق الحضرية محل البيوت التي تستوعب أسرة واحدة في الضواحي. والبرمجيات التي تُباع إلى الوكلاء تتعرض لتهديد صريح عندما تلجأ مواقع الويب الخاصة بخطوط الطيران والسفر إلى وكلاء السفر كبديل.

والبدائل موجودة دوماً، غير أنه من السهل تجاهلها لأنها ربما بدت مختلفة كل الاختلاف عن منتج الصناعة: بخصوص شخص يبحث عن هدية عيد الأب، قد تمثل ربطات العنق والعِدَد الكهربائية بدائل منطقية. كما أن التخلي عن الشيء، أو شراء منتج مُستَخْدَم بدلاً من آخر جديد أو إنجاز العمل بنفسك (أي أن تجلب الخدمة أو المنتج إلى البيت) يعد بديلاً.

وعندما يكون خطر البدائل جسيماً، تعاني ربحية الصناعة. فالمنتجات أو الخدمات البديلة تحد من الإمكانات الربحية للصناعة؛ إذ تضع سقفاً للأسعار. وإذا لم تنأ صناعة ما بنفسها عن البدائل من خلال أداء المنتج أو التسويق أو غير ذلك من السبل، فستعاني من حيث الربحية، وغالباً من حيث إمكانات النمو أيضاً.

إن البدائل لا تحد من الأرباح فقط في الأوقات العادية، وإنما تقلص أيضاً من الازدهار الذي يمكن أن تجنيه الصناعة في أوقات الرخاء. ففي الاقتصادات الناشئة مثلاً، وُضِعَ حد للطلب على خطوط الهواتف الأرضية، حيث فضَّل عدد كبير من المستهلكين استخدام هاتفهم المحمول باعتباره خط الهاتف الأول والأوحد.

يزداد خطر البديل إذا:

- قدَّمَ مفاضلة جذابة بين السعر والأداء مقارنةً بمنتج الصناعة. وكلما كانت القيمة النسبية للبديل أفضل، زاد التضييق على إمكانات أرباح الصناعة. على سبيل المثال، عانى مزودو خدمات المكالمات الهاتفية غير المحلية التقليديون الأمرّين منذ نشأة الخدمات الهاتفية زهيدة التكلفة المعتمدة على شبكة الإنترنت، مثل "فوناج" (Vonage) و"سكايب" (Skype). وبالمثل، نجد أن منافذ تأجير أفلام الفيديو تعاني معاناة شديدة بالتزامن مع ظهور خدمات البث التلفزيوني بواسطة الكابلات، وخدمات الفيديو المقدمة بحسب الطلب بواسطة الأقمار الصناعية، وخدمات تأجير أفلام الفيديو عبر شبكة الإنترنت مثل خدمة "نتفليكس"، وصعود نجم مواقع بث مقاطع الفيديو على شبكة الإنترنت، مثل موقع "يوتيوب" التابع لشركة "جوجل".

- كانت تكلفة تحول المشتري إلى البديل منخفضة. إن التحول من دواء مُسجل الملكية ذي علامة تجارية معروفة إلى آخر ليس له علامة تجارية، ينطوي عادةً على أقل التكاليف مثلاً، وهو ما يُعلل كون التحول إلى الأدوية المُكافئة (وانخفاض الأسعار) كبيراً وسريعاً. وينبغي أن يكون الخبراء الاستراتيجيون متيقظين، تحديداً تجاه التغيرات الطارئة على الصناعات الأخرى التي ربما تجعلها بدائل جذابة، بينما لم تكن كذلك في السابق. فالتحسينات الطارئة على المواد البلاستيكية مثلاً سمحت لها بأن تحل محل الصلب في العديد من مكونات السيارات. وبهذه الطريقة، من الممكن للتغيرات التقنية، أو الانقطاعات التنافسية في الأعمال غير ذات الصلة في ظاهرها، أن يكون لها آثار عظيمة في ربحية الصناعة. وبالطبع، فإن خطر البديل يمكن أن يتحول لصالح الصناعة، وهو ما يبشر بربحية مستقبلية وإمكانات نمو واعدة.

التنافس بين المنافسين الحاليين

تتخذ المنافسة بين منافسين حاليين عدة أشكال مألوفة، بما في ذلك خفض الأسعار وطرح منتج جديد والحملات الدعائية وتحسينات الخدمة. والتنافس الشديد يقيد ربحية أي صناعة. والدرجة التي يقوض بها التنافس الإمكانات الربحية لصناعة ما تعول أولاً على شدة التنافس بين الشركات، وثانياً على الأساس الذي تتنافس عليه.

تبلغ شدة المنافسة ذروتها إذا:

- كان المتنافسون كثيرين أو متكافئين تقريباً من حيث الحجم والقوة. وفي هذه الحالات، يجد المتنافسون صعوبة في تفادي ممارسة سرقة مواهب بعضهم بعضاً. ودون قائد في الصناعة، لا تُطبَّق الممارسات المُحبَّذة للصناعة ككل.

- كان نمو الصناعة بطيئاً. إن النمو البطيء يُعجِّل من الاقتتال على حصة السوق.

- كانت موانع الخروج من السوق عالية. تنشأ موانع الخروج من السوق، وهي الوجه الآخر لموانع دخول السوق، من أمور كالأصول شديدة التخصص أو إخلاص الإدارة لمجال عمل محدد. وهذه الموانع تحاصر الشركات في السوق رغم أنها ربما تحقق عوائد منخفضة أو تتكبد خسائر في العوائد. ويظل فائض القدرات مُستغلاً، وتعاني ربحية المنافسين الصامدين بينما يتشبث المتعثرون بالسوق.

- كان المتنافسون ملتزمين جداً تجاه العمل ولديهم طموحات للقيادة، ولاسيما لو كانت لديهم أهداف تتجاوز الأداء الاقتصادي في الصناعة المحددة التي يزاولون أعمالهم فيها. ويُعزى الالتزام الشديد بمجال عمل ما إلى مجموعة متنوعة من الأسباب. على سبيل المثال، قد تكون لدى المتنافسين المملوكين للدولة أهداف تتضمن التوظيف أو المكانة المرموقة. وقد تشارك وحدات الشركات الأكبر في صناعة ما لدواعي الوجاهة أو لتقديم خط كامل من المنتجات أو الخدمات. وقد ضخمت الصدامات بين الهوية والغرور من التنافس في بعض الأحيان، بما أضر بالربحية في مجالات مثل الإعلام والتقنية العالية.

- عجزت الشركات عن تفسير إشارات بعضها بعضاً ببراعة بسبب افتقارها إلى الإلمام ببعضه البعض وبالمناهج المتنوعة للمنافسة أو الأهداف المختلفة.

ولا تعكس قوة المنافسة فقط شدة المنافسة، وإنما أساسها أيضاً. فالأبعاد التي تجري المنافسة في إطارها، وما إذا كان المنافسون يتلاقون للمنافسة على الأبعاد ذاتها؛ لها أثر كبير في الربحية.

إن المنافسة مُدمرة تحديداً للربحية إذا جنحت إلى السعر وحده؛ لأن المنافسة السعرية تنقل الأرباح مباشرةً من الصناعة إلى الزبائن. ومن السهل عادةً أن يرى المنافسون حسومات الأسعار ويحاكوها، مما يجعل الجولات الثأرية المتعاقبة مُرجحة. والمنافسة السعرية المستمرة أيضاً تدرب الزبائن على الانتباه بقدر أقل إلى خصائص المنتج والخدمة.

إن المنافسة مُدمرة تحديداً للربحية إذا جنحت إلى السعر وحده؛ لأن المنافسة السعرية تنقل الأرباح مباشرةً من الصناعة إلى المستهلكين.

من الأرجح أن تحدث المنافسة السعرية إذا:

- كانت منتجات المتنافسين أو خدماتهم متطابقة تقريباً، وكانت هناك تكاليف تحوّل محدودة تقع على كاهل المشترين. يشجع ذلك المتنافسين على خفض الأسعار للفوز بزبائن جدد. وتعكس سنوات من حروب أسعار تذاكر الطيران هذه الظروف في تلك الصناعة.

- كانت التكاليف الثابتة عالية والتكاليف الهامشية منخفضة. ويخلق ذلك ضغوطاً شديدة على المتنافسين تجبرهم على خفض الأسعار إلى ما دون متوسط تكاليفهم، وصولاً إلى تكاليفهم الهامشية، لاقتناص عددٍ متزايد من الزبائن والإسهام نوعاً ما في الوقت ذاته في تغطية التكاليف الثابتة. تعاني كثير من شركات المواد الأساسية كالورق والألمنيوم من هذه المشكلة، خاصةً إذا لم يكن هناك زيادة على الطلب. وتعاني أيضاً شركات التوصيل ذات شبكات الطرق الثابتة التي لا بد من خدمتها بغض النظر عن حجم الطرود المطلوبة.

- كان لا بد من توسعة نطاق القدرات بزيادات مطردة كي تكون عالية الكفاءة. والحاجة إلى توسعات كبيرة في القدرات، كما في مجال الكلوريد متعدد الفاينيل، تزعزع ميزان العرض والطلب الخاص بالصناعة، وكثيراً ما تفضي إلى فترات طويلة ومتكررة من الإنتاجية الزائدة وخفض الأسعار.

- كان المنتج قابلاً للتلف. تخلق قابلية التلف إغواءً قوياً يدعو إلى خفض الأسعار وبيع المنتج في الوقت الذي ما زال يتمتع فيه بقيمة حقيقية. ويوجد عدد من المنتجات والخدمات القابلة للتلف أكبر مما يُعتقد عموماً. وكما أن الطماطم قابلة للتلف لأنها تتعفن، نجد أن موديلات الحاسوب قابلة للتلف لأنها سرعان ما تصبح عتيقة، ويجوز أن تصبح المعلومات هالكة لو تفشت بسرعة أو أمست متقادمة، ومن ثم، فهي تفقد قيمتها. والخدمات، كالإقامة الفندقية، هالكة من حيث إن القدرات غير المُستغلة يستحيل تعويضها.

من الأقل رجحاناً أنْ تُقلص المنافسة على أبعاد أخرى غير السعر – ونعني خصائص المنتج أو خدمات الدعم أو زمن التوصيل أو مكانة العلامة التجارية مثلاً – من الربحية لأنها تحسِّن القيمة المُقدَّمَة للمستهلك، ومن الممكن أن تدعم أسعاراً أعلى. فضلاً عن ذلك، فالمنافسة التي تنصب على هذه الأبعاد يمكن أن تُحسِّن القيمة مقارنةً بالبدائل، أو تُعلي الموانع التي تواجه الوافدين الجدد على السوق. وبينما تتصاعد المنافسة غير المتعلقة بالأسعار أحياناً إلى مستويات تقوض ربحية الصناعة، فإن احتمالات حدوث هذا تقل في حالة التنافس السعري.

ولا تقل أبعاد المنافسة أهمية عما إذا كان الغرماء يتنافسون على الأبعاد ذاتها. فعندما يهدف جميع المتنافسين أو كثير منهم إلى الوفاء بالاحتياجات ذاتها أو يتنافسون على السمات نفسها، تكون المحصلة منافسة معدومة. وفي هذا السيناريو، نجد أن مكاسب شركة ما توازي خسارة أخرى، مما يحد من الربحية. وبينما تتعرض المنافسة السعرية لخطر المحصلة الصفرية للمنافسة بقدر أكبر من المنافسة غير السعرية، قد لا يحدث ذلك إذا اهتمت الشركات بتقسيم أسواقها بحسب الشرائح، فتستهدف بذلك توجيه عروضها منخفضة الأسعار إلى زبائن مختلفين.

من الممكن أن تكون المنافسة ذات محصلة إيجابية، أو تزيد حقاً من متوسط ربحية صناعة ما عندما يهدف كل منافس إلى سد احتياجات شرائح مختلفة من المستهلكين في ظل أمزجة مختلفة من الأسعار أو المنتجات أو الخدمات أو الخصائص أو هويات العلامات التجارية. ومثل هذه المنافسة لا يمكن أن تدعم فقط متوسط ربحية أعلى، وإنما توَسِّع الصناعة أيضاً، حيث تُلبى احتياجات المزيد من فئات المستهلكين على نحو أفضل. وستكون فرصة المنافسة ذات المحصلة الإيجابية أعظم في الصناعات التي تخدم فئات زبائن متنوعة. ويستطيع الخبراء الاستراتيجيون أحياناً أن يتخذوا خطوات لتحويل طبيعة المنافسة في اتجاه أكثر إيجابية، متسلحين بفهم واضح للأسس الهيكلية للمنافسة.

عوامل لا قوى

إن هيكل الصناعة، بحسب ما يتجلى في صلابة القوى التنافسية الخمس، يُحدد الإمكانات الربحية بعيدة المدى للصناعة؛ لأنه يحدد كيفية تقسيم القيمة الاقتصادية التي تخلقها الصناعة، بمعنى المقدار الذي تحتفظ به الشركات في الصناعة في مقابل القدر الذي يتخلى عنه الزبائن والموردون، والمُحدَّد بالبدائل أو المُقيَّد بالوافدين المحتملين الجدد على السوق. وبالنظر إلى القوى التنافسية الخمسة لبورتر كلها، يُبقي الخبير الاستراتيجي الهيكل الكلي نصب عينيه بدلاً من الجنوح إلى عنصر وحيد دون سواه. بالإضافة إلى ذلك، يظل انتباه الخبير الاستراتيجي منصباً على الأوضاع الهيكلية بدلاً من العوامل العابرة.

ومن الأهمية بمكان أن نتفادى العثرة الشائعة التي تجعلنا نخلط ما بين سمات ظاهرة بعينها لصناعة ما وهيكلها الأساسي. لننظر إلى ما يلي:

معدل نمو الصناعة

من الأخطاء الشائعة افتراض أن الصناعات سريعة النمو دائماً ما تكون جذابة. فالنمو يميل إلى تثبيط المنافسة لأن الفطيرة الكبيرة تقدم فرصاً لجميع المتنافسين. لكن النمو السريع من الممكن أن يجعل الموردين في موقف قوي، والنمو المرتفع في ظل موانع دخول محدودة سيستقطب وافدين جدداً. وحتى دون وافدين جدد على السوق، لن يضمن معدل النمو العالي الربحية لو كان المستهلكون أقوياء أو كانت البدائل جذابةً ومغريةً. وحقيقة الأمر أن بعض مجالات الأعمال سريعةِ النمو، كالحواسيب الشخصية، كانت من بين أقل الصناعات ربحية على الإطلاق خلال السنوات الأخيرة. إن التركيز ضيق الأفق على النمو هو أحد الأسباب الرئيسة للقرارات الاستراتيجية العقيمة.

التقنية والابتكار

إن التقنية المتقدمة أو الابتكارات ليست في حد ذاتها كافية كي تجعل أي صناعة جذابة (أو مُنفرة) هيكلياً. فالصناعات التقليدية محدودة التقنية التي يقبل عليها مشترون لا يتحسسون من الأسعار أو تكاليف التحول العالية أو موانع الدخول إلى الأسواق العالية الناجمة عن وفورات الحجم، غالباً ما تكون أكثر ربحية من الصناعات المثيرة مثل البرمجيات وتقنيات الإنترنت التي تجذب المنافسين. (لمناقشة كيفية تحسين تقنية الإنترنت لجاذبية بعض الصناعات وتفتيتها لربحية صناعات أخرى، راجع مايكل بورتر، (الاستراتيجية وشبكة الإنترنت) ("هارفرد بزنس ريفيو"، مارس/آذار 2001)).

الحكومة

لا تؤخذ الحكومة على النحو الأفضل باعتبارها قوة سادسة لأن المشاركة الحكومية ليست صالحة ولا طالحة بطبيعتها لربحية الصناعة. والطريقة المثلى لفهم أثر الحكومة على المنافسة تكمن في تحليل كيفية تأثير سياسات حكومية محددة في القوى التنافسية الخمس. على سبيل المثال، تُعلي براءات الاختراع موانع الدخول إلى السوق، فتعزز الإمكانات الربحية للصناعة. وفي المقابل، قد تزيد سياسات الحكومة، التي تفضل النقابات، من قوة المُورِّد وتقوض الإمكانات الربحية. وقوانين الإفلاس، التي تسمح للشركات المتداعية بإعادة ترتيب أوراقها بدلاً من الخروج من السوق، من الممكن أن تفضي إلى طاقات فائضة ومنافسة شرسة. وتعمل الحكومة على عدة مستويات، وعبر العديد من السياسات المختلفة التي تؤثر كل منها على الهيكل بسبل مختلفة.

المنتجات والخدمات التكميلية

المُكمِّلات هي منتجات أو خدمات تُستخدم مع منتج من منتجات الصناعة. والمُكمِّلات تنشأ عندما يكون نفع المستهلك من مُنتَجَين ممزوجَين معاً أعظم من محصلة قيمة كل منتج على حدة. فعتاد الحاسوب وبرمجياته مثلاً لهما قيمة عظيمة معاً، ولا قيمة لهما إذا فُصِلا.

في السنوات الأخيرة، سلط باحثو الاستراتيجية الضوء على دور المُكملات، خاصةً في الصناعات عالية التقنية، حيث تتجلى أهميتها أكثر. (راجع على سبيل المثال آدم براندنبورغر وباري ناليبوف، التنافس التآزري (دار نشر "كارانسي دابلداي"، 1996)). ولكن المُكملات لا تتجلى هناك وحدها مطلقاً. فقيمة السيارة مثلاً أعظم عندما يكون لدى السائق إمكانية الوصول إلى محطات الوقود والمساعدة على الطريق والتأمين على المركبات.

ومن الممكن أن تكون المُكملات مهمة عندما تؤثر على إجمالي الطلب على منتج الصناعة. ولكن، شأنها شأن سياسة الحكومة، لا تعتبر المُكملات قوة سادسة تُحدد ربحية الصناعة طالما أن وجود مكملات قوية ليس بالجانب السلبي (أو الإيجابي) لربحية الصناعة. وتؤثر المُكملات في الربحية بالطريقة التي تؤثر فيها في القوى التنافسية الخمسة لبورتر.

يتعين على الخبير الاستراتيجي اقتفاء الأثر الإيجابي أو السلبي للمكملات في القوى التنافسية الخمسة لبورتر كافةً للتأكد من أثرها في الربحية. إن وجود المُكملات يمكن أن يرفع موانع الدخول إلى السوق أو يخفضها. في برمجيات التطبيقات مثلاً، انخفضت موانع دخول السوق عندما أتاح منتجو برمجيات نظم التشغيل التكميلية، ولاسيما "مايكروسوفت"، مجموعات أدوات جعلت من الأسهل كتابة التطبيقات. وفي المقابل، الحاجة إلى جذب منتجي المكملات يمكن أن ترفع موانع الدخول إلى السوق، كما حدث في حالة عتاد ألعاب الفيديو.

ومن الممكن أن يؤثر أيضاً وجود المكملات على خطر البدائل. على سبيل المثال، الحاجة إلى محطات الوقود المناسبة تجعل من الصعب على السيارات التي تعتمد على الوقود البديل أن تحل محل السيارات التقليدية. لكن المُكملات يمكن أن تجعل التبديل سهلاً أيضاً. على سبيل المثال، عجَّل برنامج "آي تيونز" التابع لشركة "آبل" بإحلال الموسيقى الرقمية محل الأقراص المدمجة.

يمكن أن تندرج المكملات داخل المنافسة الصناعية إما بشكل إيجابي (كما في حالة رفعها تكاليف التحول) وإما بشكل سلبي (كما في حالة تعطيلها لتمييز المنتج). ويمكن إجراء تحليلات مثيلة على قوة المشترين والمورِّدين. أحياناً ما تتنافس الشركات بتعديل شروطها في الصناعات التكميلية بما يصب في صالحها، ومثال على ذلك عندما أقنعت شركة "جيه في سي" المُنتجة لجهاز تسجيل الفيديو كاسيت أستوديوهات صناعة الأفلام بتفضيل معيارها في إصدار شرائط مُسجلة مسبقاً، رغم أن معيار شركة "سوني" المنافسة لها ربما كان أفضل من وجهة النظر الفنية.

وتحديد المكملات جزء من عمل المُحلل الاستراتيجي. وكما في حالة السياسات الحكومية أو التقنيات المهمة، يمكن إدراك الأهمية الاستراتيجية للمكملات على النحو الأمثل عندما ينظر إليها بعدسة القوى التنافسية الخمسة لبورتر.

التغييرات الطارئة على هيكل الصناعة

لقد ناقشنا حتى الآن القوى التنافسية في مرحلة زمنية وحيدة. وثبت أن هيكل الصناعة مستقر نسبياً، وأن الفروق في ربحية الصناعة مستديمة بشكل مدهش بمرور الوقت من الناحية العملية. ومع ذلك، يخضع هيكل الصناعة دائماً إلى تعديل متواضع، ومن الممكن أن يتغير فجأة بين الفينة والأخرى.

وقد تنبع التحولات في الهيكل إما من خارج الصناعة وإما من داخلها. ومن الممكن أن تُعزز تلك التحولات من الإمكانات الربحية للصناعة أو أن تقلصها. وقد تنجم عن تغيرات في التقنية أو في احتياجات المستهلك أو غير ذلك من أحداث. وتقدم القوى التنافسية الخمس إطاراً لتحديد أهم مستجدات الصناعة على الإطلاق وللتنبؤ بأثرها على جاذبية الصناعة.

الخطر المتغير للوافدين الجدد

إن التغييرات الطارئة على الموانع السبعة السابق وصفها يمكن أن تزيد أو تنقص من خطر دخول الوافدين الجدد إلى السوق. فانقضاء صلاحية براءة اختراع ما مثلاً قد يفسح المجال لوافدين جدد إلى السوق. يوم أن انقضت صلاحية براءات اختراع "ميرك" الخاصة بعقار زوكور الخافض لمستوى الكوليسترول في الدم، دخلت السوق ثلاث شركات متخصصة في صناعة المستحضرات الدوائية للاستحواذ على هذا العقار. وعلى النقيض من ذلك، نجد أن انتشار المنتجات في صناعة المثلجات ملأ تدريجياً المساحة المحدودة لمجمدات محال البقالة، مما صَعَّبَ على مُصنعي المثلجات الجُدد مهمة الوصول إلى التوزيع في أميركا الشمالية وأوروبا.

كثيراً ما كان للقرارات الاستراتيجية للمتنافسين الرواد أثر عظيم على خطر الدخول إلى السوق. فبدايةً من سبعينيات القرن العشرين مثلاً، بدأت متاجر التجزئة أمثال "وول مارت" (Wal-Mart) و"كيه مارت" (Kmart) و"تويز آر أص" (Toys “R” Us) تتبنى تقنيات جديدة للمشتريات والتوزيع والرقابة على المخزون بتكاليف ثابتة ضخمة، بما في ذلك مراكز التوزيع المؤتمتة وقراءة الشفرات الشريطية وأجهزة الدفع الإلكترونية. وزادت هذه الاستثمارات من وفورات الحجم، وجعلت من الأصعب على متاجر التجزئة الصغيرة الدخول إلى ميدان الأعمال (ومن الأصعب على المتاجر الصغيرة الموجودة حالياً الصمود).

قوة الموردين أو المشترين المتغيرة

بتغير العوامل الكامنة وراء قوة الموردين والمشترين بمرور الوقت، تزداد سطوتهم أو تتراجع. في صناعة الأجهزة المنزلية العالمية مثلاً، تعثرت الشركات المتنافسة بما في ذلك "إليكترولكس" (Electrolux) و"جنرال إلكتريك" (General Electric) و"ويرلبول" (Whirlpool) بسبب اندماج قنوات البيع بالتجزئة (على سبيل المثال، تراجعت متاجر بيع الأجهزة المنزلية المتخصصة، وصعد نجم متاجر التجزئة العملاقة أمثال "بيست باي" و"هوم ديبوت" في الولايات المتحدة). ومثال آخر يتمثل في وكلاء السفر الذين يعتمدون على خطوط الطيران كمُورِّد رئيس لهم. وعندما سمحت شبكة الإنترنت لخطوط الطيران ببيع تذاكرها مباشرةً إلى المستهلك، زاد ذلك بشدة من قدرتها على المساومة بغية خفض عمولات وكلاء السفر.

خطر التبديل المتغير

إن أكثر الأسباب شيوعاً وراء تفاقم أو تراجع الخطر الذي تمثله البدائل بمرور الوقت هو أن الطفرات في التقنية تخلق بدائل جديدة أو تُحوِّل مقارنات السعر-الأداء في اتجاه ما أو آخر. على سبيل المثال، كانت أفران الميكروويف الأولى كبيرة وتجاوز سعرها 2,000 دولار، مما جعلها بدائل عقيمة للأفران التقليدية. وتحسنت ذاكرة الحاسوب الومضية بما يكفي مؤخراً حتى أمست بديلاً منطقياً عن محركات الأقراص الصلبة محدودة السعة. وتُحْدِث الاتجاهات الخاصة بوفرة مُنتجِي المنتجات التكميلية أو أدائهم، تحولاً أيضاً في خطر البدائل.

قواعد المنافسة الجديدة

غالباً ما تزداد المنافسة حدةً بشكل بديهي بمرور الوقت. وبينما تنضج الصناعة، يتباطأ النمو. ويزداد المتنافسون شبهاً بعضهم ببعض، بينما تنشأ تقاليد للصناعة وتنتشر التقنية وتتلاقى أذواق المستهلكين. وتنخفض ربحية الصناعة ويُنبذ المنافسون الأضعف من السوق. ولقد تجلت هذه القصة في صناعة تلو الأخرى؛ وصناعة التلفزيونات وعربات الثلوج ومعدات الاتصالات السلكية واللاسلكية مجرد أمثلة بسيطة.

إن النزوع نحو المنافسة السعرية المحتدمة، وغير ذلك من أشكال المنافسة، ليس حتمياً بأي حال من الأحوال. على سبيل المثال، كان هناك نشاط تنافسي محموم في صناعة الكازينوهات الأميركية خلال العقود الأخيرة، غير أن غالبية تلك المنافسة كانت محصلتها إيجابية ومُوجَّهَة نحو قطاعات متخصصة وشرائح سكانية جديدة (كالزوارق النهرية والممتلكات الفاخرة ومحميات السكان الأصليين الأميركية والتوسع الدولي وفئات الزبائن الجديدة كالأسر). لقد كان التنافس وجهاً لوجه، الذي يؤدي إلى خفض الأسعار أو زيادة عائدات الفائزين، أمراً محدوداً.

وطبيعة المنافسة في صناعة ما تتغير بفعل عمليات الاندماج والاستحواذ التي تجلب في طياتها قدرات وسبلاً جديدة للمنافسة. أو من الممكن أن يعيد الابتكار التقني تشكيل المنافسة. ففي صناعة الوساطة المالية للأفراد، أدى ظهور شبكة الإنترنت إلى تخفيض التكاليف الهامشية وتقليص التمايز، مما خلق منافسةً على العمولات والرسوم أشد وطأة مما كان في السابق.

إن إقصاء المنافسين استراتيجية خطرة. فالأرباح الكبيرة المفاجئة الناجمة عن إقصاء منافسي اليوم غالباً ما تجذب منافسين جدداً، وتتمخض عن رد فعل عكسي من المستهلكين والمورِّدين.

وفي بعض الصناعات، تلجأ الشركات إلى عمليات الاندماج، لا لتحسين التكلفة والجودة وإنما سعياً وراء إيقاف المنافسة المحتدمة. لكن إقصاء المنافسين استراتيجية خطرة. فالقوى التنافسية الخمس تخبرنا أن الأرباح غير المتوقعة الناجمة عن إقصاء منافسي اليوم غالباً ما تستقطب منافسين جدداً، وتثير رد فعل عنيف من الزبائن والموردين. ففي مجال الصيرفة، في نيويورك مثلاً، شهدت ثمانينيات وتسعينيات القرن العشرين عمليات اندماج متصاعدة للبنوك التجارية وبنوك الادخار، بما في ذلك "مانيوفاكتشرر هانوفر" (Manufacturers Hanover) و"كيميكال بانك" (Chemical) و"تشيس" (Chase) و"دايم سيفينغز" (DimeSavings). ولكن مشهد مصارف التجزئة اليوم في مانهاتن متنوع كالمعتاد، بسبب دخول وافدين جدد إلى السوق مثل بنك "واشوفيا" (Wachovia) و"بنك أوف أميركا" (Bank of America) و"واشنطن ميوتشوال" (Washingtom Mutual).

الآثار المترتبة على الاستراتيجية

إن فهم القوى التي تُشكِّل التنافس في الصناعة هو نقطة الانطلاق لتطوير الاستراتيجية. وعلى كل شركة أن تُلم بمتوسط ربحية صناعتها، وكيفية تغيُّره بمرور الوقت. والقوى التنافسية الخمسة لبورتر تكشف عن السبب وراء كون ربحية الصناعة على الحال التي هي عليه. وعندئذ فقط يمكن للشركة دمج ظروف الصناعة في استراتيجيتها.

وتكشف القوى التنافسية عن الجوانب الأهم للبيئة التنافسية، وتقدم أيضاً الأساس لتقييم نقاط قوة الشركة ونقاط ضعفها: ما موقف الشركة إزاء المشترين والموردين والوافدين الجدد على السوق، والمنافسين والبدائل؟ والأهم من ذلك أن فهم هيكل الصناعة يوجِّه المدراء نحو الاحتمالات المُثمرة للإجراءات الاستراتيجية التي ربما اشتملت على أي من الإجراءات التالية أو جميعها: تهيئة وضع الشركة بما يُمكِّنها من التعامل على نحو أفضل مع القوى التنافسية الحالية، وتوقع التحولات في القوى واستغلالها، وتشكيل توازن للقوى بغية خلق هيكل جديد للصناعة يكون أكثر ملاءمة للشركة. وأفضل الاستراتيجيات تستغل أكثر من إمكانية واحدة من هذه الإمكانات.

تموضع الشركة

عند تطبيق القوى التنافسية الخمسة لبورتر، يمكن النظر إلى الاستراتيجية على اعتبار أنها بناء لخطوط دفاع في مواجهة القوى التنافسية، أو البحث عن موضع في الصناعة حيث تكون تلك القوى أضعف ما تكون. لننظر على سبيل المثال إلى وضع شركة "باكار" (Paccar) في سوق الشاحنات الثقيلة. إن صناعة الشاحنات الثقيلة تمثل تحدياً هيكلياً، حيث يدير كثير من المشترين أساطيل ضخمة أو شركات تأجير كبيرة للهيمنة اللازمة، ويتمتعون بالدعم والدافع الذي يكفل لهم خفض سعر واحدة من أكبر عمليات الشراء الخاصة بهم. وتُبنى غالبية الشاحنات وفقاً لمعايير التنظيم المتعارف عليها، وتقدم ميزات متشابهة، ومن ثم فإن المنافسة السعرية مُحتدمة. وتؤدي كثافة رأس المال إلى أن يكون التنافس على أشدِّه، ولاسيما خلال فترات الركود الدورية المتكررة. وتمارس النقابات قوة المُورِّد الكبيرة. ورغم وجود عدد قليل من البدائل المباشرة للشاحنات التي تسير على ثمانية عشر دولاباً، يواجه مشترو الشاحنات بدائل مهمة لخدماتهم، كتسليم البضائع عن طريق السكك الحديدية.

في ظل هذه الظروف، استقر رأي شركة "باكار"، ومقرها بيليفوفي واشنطن، وتملك 20% تقريباً من سوق الشاحنات الثقيلة في أميركا الشمالية، على التركيز على مجموعة واحدة من الزبائن: ألا وهي المشغلون المالكون، ويُراد بهم السائقون الذين يملكون شاحناتهم الخاصة ويتعاقدون مباشرةً مع شركات الشحن أو يعملون مقاولين فرعيين لشركات النقل بالشاحنات الكبرى. فهؤلاء المشغلون الصغار لهم نفوذ محدود بصفتهم مشترين للشاحنات. وهم أقل حساسية أيضاً تجاه الأسعار؛ نظراً لعلاقاتهم وروابطهم العاطفية القوية تجاه المنتج وتعويلهم الاقتصادي عليه. فهم يفخرون كل الفخر بشاحناتهم؛ لأنهم يقضون معظم وقتهم على متنها.

لقد استثمرت شركة "باكار" بكثافة في تطوير مجموعة من الميزات، آخذة المشغلين المالكين في اعتبارها، حيث أسست كبائن نوم فاخرة، ووضعت مقاعد جلدية فخمة وتصميماً خارجياً أنيقاً، إلخ. ويستخدم المشترون المُدرجون ضمن شبكة الشركة الواسعة من التجار والمشترين المحتملين برنامجاً لتحديد خياراتهم من بين آلاف الخيارات التي تكفلها الشركة لوضع بصمتهم الشخصية على شاحناتهم. وهذه الشاحنات المخصصة تُصنع بحسب الطلب لا لأغراض التخزين، وتُسلَّم في غضون ستة إلى ثمانية أسابيع. وتتمتع شاحنات شركة "باكار" أيضاً بتصاميم انسيابية تقلل من استهلاك الوقود وتحافظ على قيمة إعادة البيع على نحو أفضل من الشاحنات الأخرى. ويقلل برنامج المساعدة على الطريق، ونظام تقنية الاتصالات المعتمد لتوزيع قطع الغيار، من الوقت الذي تفقده الشاحنة خارج الخدمة أيضاً. وتُعد هذه الميزات جميعها اعتبارات غاية في الأهمية للمُشغل المالك. ويدفع زبائن شركة "باكار" 10% من قيمة شاحناتهم دفعة مقدمة على الحساب. وتُعد شاحنات "كينوورث وبيتربلت" (Kenworth & Peterbilt) التابعة للشركة علامات تجارية بارزة في مواقف الشاحنات.

توضِّح شركة "باكار" مبادئ تموضع الشركة داخل هيكل صناعة محددة. فقد أوجدت الشركة لجزء من صناعتها مكاناً، حيث القوى التنافسية ضعيفة واهنة، وحيث يمكنها تجنب قوة المشتري والتنافس على أساس الأسعار. وصممت الشركة كل جزء من سلسلة قيمتها للتعامل ببراعة مع القوى في شريحتها. ونتيجة لذلك، ظلت شركة "باكار" تجني الأرباح طوال ثمانية وستين عاماً متواصلة، وتحصد عائداً على حقوق المساهمين على المدى البعيد يتجاوز 20%.

وعلاوة على الكشف عن فرص التموضع داخل صناعة حالية، يسمح إطار القوى التنافسية الخمسة لبورتر للشركات بتحليل الدخول والخروج من السوق بدقة وحسم. وكلاهما يعتمد على الإجابة عن السؤال الصعب التالي: "ما إمكانات هذه الأعمال؟" يتجلى الخروج من السوق عندما يكون هيكل الصناعة واهناً أو متراجعاً، ولا تملك الشركة أي آفاق لتموضع متفوق. وإذ يدرس الخبراء الاستراتيجيون المبدعون فكرة اختراق صناعة جديدة، فإنهم يستطيعون استغلال الإطار للوقوف على صناعة ذات مستقبل واعد قبل أن ينعكس هذا المستقبل على أسعار المرشحين للاستحواذ. ويمكن أن يكشف تحليل القوى التنافسية الخمسة لبورتر أيضاً عن الصناعات التي لا تجذب الوافد الجديد العادي، غير أنه لدى الشركة سبب وجيه يدعوها إلى الإيمان بأن بوسعها التغلب على موانع الدخول، بكلفة أقل من غالبية الشركات، إلى تلك الصناعة، أو أن لديها قدرة فريدة على التعامل مع القوى التنافسية فيها.

قد يستطيع الخبراء الاستراتيجيون استغلال إطار القوى التنافسية الخمسة لبورتر للوقوف على صناعة ذات مستقبل واعد قبل أن ينعكس هذا المستقبل على أسعار الشركات المرشحة للاستحواذ.

استغلال التغيير في الصناعة

تجلب التغييرات الطارئة على الصناعة في طياتها فرصة معرفة المواقع الاستراتيجية الجديدة الواعدة واقتناصها إذا كان الخبير الاستراتيجي يستوعب القوى التنافسية الخمسة لبورتر وأسسها استيعاباً متقدماً. على سبيل المثال، لننظر إلى تطور صناعة الموسيقى خلال العقد الماضي. مع نشأة شبكة الإنترنت والتوزيع الرقمي للموسيقى، تنبأ بعض الموسيقيين بظهور الآلاف من الأسماء الموسيقية (أي شركات التسجيل الموسيقي التي تُطوِّر الفنانين وتقدم موسيقاهم إلى السوق). ويحتج المحللون بأن ذلك من شأنه كسر النمط الذي كان سائداً منذ أن اخترع إديسون الفونوغراف، حيث هيمن على الصناعة ما بين ثلاث إلى ست شركات كبرى لتسجيل الموسيقي ادوماً. وتوقع المحللون أن شبكة الإنترنت ستشرع الأبواب أمام عددٍ كبير من الوافدين الجدد للدخول إلى صناعة الموسيقى.

ومع ذلك، فقد كشف التحليل الدقيق عن أن التوزيع الفعلي لم يكن مانعاً حاسماً أمام اختراق السوق، وإنما منع من اختراقها مزايا أخرى تتمتع بها شركات الموسيقى الكبرى. فالشركات الكبرى كان بوسعها توزيع مخاطر تطوير مهارات الفنانين الجدد على رهانات عديدة، مما ضمن لها التخفيف من أثر الإخفاقات الحتمية. والأهم من ذلك أن هذه الشركات كانت تتمتع بمزايا تضمن لها شق طريقها وسط الفوضى العارمة في الصناعة وإيصال أصوات فنانيها الجدد إلى الناس. وليتحقق لها ذلك، من الممكن أن تَعِد محطات الإذاعة ومتاجر الأسطوانات بسهولة الوصول إلى الفنانين المشاهير في مقابل الدعاية للفنانين الجدد. لكن الشركات الجديدة تجد أنه من المستحيل تقريباً محاكاة هذا النهج. وبذلك، حافظت الشركات الكبرى على هيمنتها، وندر وجود شركات موسيقى جديدة.

لكن هذا لا يعني أن صناعة الموسيقى لم تتغير هيكلياً بفعل التوزيع الرقمي للموسيقى. فقد شكَّلَ التنزيل غير المصرح به لمقاطع الموسيقى من شبكة الإنترنت بديلاً غير قانوني ولكنه قوي في الوقت ذاته. وحاولت الشركات لسنوات تطوير منصات للتوزيع الموسيقي الرقمي بنفسها، غير أن الشركات الكبرى ترددت في بيع موسيقاها عن طريق منصة يملكها منافس. وفي هذا الفراغ، صعدت شركة "آبل" بمتجرها الموسيقي "آي تيونز" الذي أطلقته عام 2003 لدعم مشغلها الموسيقي "آي بود". وإذ سمحت شركات الموسيقى الكبرى بخلق حارس بوابة جديد قوي، فقد أجازت لهيكل الصناعة بالتحول والانقلاب عليها، فتقلص عدد هذه الشركات بصورة ملحوظة من ست شركات عام 1997 إلى أربع فقط في يومنا هذا، حيث عانت الأمرَّين لتتكيف مع الظاهرة الرقمية.

عندما يصبح هيكل الصناعة في حالة تغير مستمر، قد تظهر مراكز تنافسية جديدة وواعدة. والتغيرات الهيكلية تفتح الباب أمام احتياجات وسبل جديدة لسد الاحتياجات القائمة. وقد تغفل الشركات الراسخة في المجال عن هذه المراكز، أو تتقيد بالاستراتيجيات السابقة واتباعها. ولذلك، يستطيع المنافسون الأصغر حجماً في الصناعة استغلال تلك التغيرات أو قد يسد الفراغ الناجم عنها الوافدون الجدد.

تشكيل هيكل الصناعة

عندما تستغل شركة ما التغيير الهيكلي، فهي بذلك تدرك القدر المحتوم وتستجيب له. ومع ذلك، تمتلك الشركات أيضاً القدرة على تشكيل هيكل الصناعة. فأي شركة بوسعها قيادة صناعتها نحو سبل جديدة للمنافسة تُبدِّل القوى التنافسية الخمسة لبورتر للأفضل. وإذ تُعيد الشركة تشكيل هيكل الصناعة، فهي تود أن يتبعها منافسوها بحيث تتحول الصناعة برمتها. وبينما يستفيد كثير من المشاركين في الصناعة من هذه العملية، يبقى المستفيد الأكبر هو مبتكر التغيير إذا كان بوسعه تحويل دفة المنافسة في اتجاهات يمكنه التفوق فيها.

ويمكن إعادة تشكيل هيكل صناعة ما بطريقتين: إما بإعادة تقسيم الربحية بما يصب في صالح الشركات الراسخة، وإما بتوسعة نطاق مصادر الأرباح الكلية. وتهدف عملية إعادة توزيع "الكعكة" الصناعية إلى زيادة حصة الأرباح للمنافسين الصناعيين بدلاً من زيادة حصة المُوَرِّدين والمشترين والبدائل وإبعاد الوافدين المحتملين. وتنطوي توسعة مصادر الأرباح على تضخيم وعاء القيمة الاقتصادية الناتجة عن الصناعة، الذي يمكن أن يشارك فيه المنافسون والمشترون والموردون جميعاً.

تعريف الصناعة ذات الصلة

إن تعريف الصناعة التي تجري فيها المنافسة أمر مهم للتحليل الوافي للصناعة، ناهيك عن تطوير استراتيجية ووضع حدود وحدة العمل. وكثير من أخطاء الاستراتيجية تنبع من الخلط في تعريف الصناعة ذات الصلة، أو تعريفها بشكل فضفاض أو بضيق أفق. ويطمس تعريف الصناعة على نحو فضفاض مبالغ فيه أوجه الاختلاف بين المنتجات أو الزبائن أو المناطق الجغرافية المهمة للمنافسة والتمركز الاستراتيجي والربحية. وتعريف الصناعة على نحو يشوبه ضيق الأفق الشديد يغفل القواسم المشتركة والروابط عبر المنتجات أو الأسواق الجغرافية ذات الصلة الضرورية للميزة التنافسية. وعلى الخبراء الاستراتيجيين أيضاً أن يتمتعوا بالحساسية تجاه احتمالية تحول الحدود الصناعية.

تتكون حدود صناعة ما من بعديْن أساسيين. أولهما نطاق المنتجات أو الخدمات. على سبيل المثال، هل يعد زيت المحركات المستخدم في السيارات جزءاً من الصناعة نفسها التي ينتمي إليها زيت المحركات المستخدم في الشاحنات الثقيلة والمحركات الثابتة؟ أم أن هذه صناعات مختلفة؟ والبُعد الثاني هو النطاق الجغرافي. توجد غالبية الصناعات في العديد من بقاع العالم. ولكن، هل المنافسة محصورة داخل كل ولاية؟ أم أنها على المستوى الوطني؟ هل تجري المنافسة داخل أقاليم كأوروبا أو أميركا الشمالية؟ أم أن هناك صناعة عالمية وحيدة؟

إن القوى التنافسية الخمسة لبورتر هي الأداة الأساسية لحل هذه المسائل. لو كان هيكل الصناعة لمنتجين متطابقاَ أو متشابهاً للغاية (أي، لو كان لهما المشترون والموردون أنفسهم وعوائق الدخول نفسها، إلخ)، فمن الأفضل التعامل مع المنتجات بوصفها جزءاً من الصناعة ذاتها. ولكن، إذا اختلف هيكل الصناعة بشكل ملحوظ، فمن الأفضل اعتبار المنتجيْن ينتميان لصناعات مختلفة.

في صناعة زيوت التشحيم، الزيت الذي يستخدم في السيارات يشبه أو حتى يطابق الزيت المستخدم في الشاحنات، غير أن أوجه الشبه تقف عند هذا الحد إلى حد كبير. وتباع زيوت محركات السيارات إلى زبائن متفرقين وبسطاء عموماً عبر العديد من القنوات القوية غالباً، اعتماداً على حملات إعلانية موسعة. وتعبأ المنتجات في عبوات صغيرة، وتكاليفها اللوجستية عالية، مما يستوجب إنتاجاً محلياً. وتباع زيوت تشحيم الشاحنات وزيوت توليد الطاقة إلى شريحة مختلفة كلياً من المشترين وبسبل مختلفة بالكامل، بالاستعانة بسلسلة إمداد منفصلة. إن هيكل الصناعة (قوة المشترين وعوائق دخول السوق وما إلى ذلك) مختلف اختلافاً شاسعاً. ولذلك، فإن زيت السيارات صناعة مميزة عن الزيوت المخصصة لاستخدام الشاحنات والمحركات الثابتة. وستختلف ربحية الصناعة في هاتين الحالتين، وستحتاج شركة زيوت التشحيم إلى استراتيجية منفصلة للمنافسة في كل منطقة.

وتكشف أوجه الاختلاف في القوى التنافسية الخمسة أيضاً عن النطاق الجغرافي للمنافسة. لو كان لصناعة ما هيكل مثيل في كل دولة (من حيث المنافسين والمشترين، وما إلى ذلك)، فالفرضية السائدة هي أن المنافسة عالمية، والقوى التنافسية الخمسة لبورتر التي يتم تحليها من منظور عالمي ستحدد متوسط الربحية. والأمر يتطلب استراتيجية عالمية واحدة. ولكن، لو كان لصناعة ما هياكل مختلفة تماماً في مناطق جغرافية متباينة، فربما كانت كل منطقة تمثل صناعة متمايزة. وإلّا لأزالت المنافسة الفروق. وسوف تحدد القوى التنافسية الخمسة لبورتر التي يتم تحليلها لكل منطقة الربحية هناك.

إن درجة الاختلافات في القوى التنافسية الخمسة لبورتر للمنتجات ذات الصلة أو عبر المناطق الجغرافية هي مسألة تتعلق بالدرجة، مما يجعل تعريف الصناعة مسألة تتعلق بالحكم على الأمور. والقاعدة العامة تفيد بأنه كلما كانت الفروق في أي قوة كبيرة، وكلما كانت أوجه الاختلاف تنطوي على أكثر من قوة واحدة، فلربما أوجدنا صناعات متمايزة.

ولكن، من حسن الحظ أنه لو رُسمت حدود الصناعة على نحو خاطئ، فإن التحليل المتأني للقوى الخمسة ينبغي أن يكشف عن التهديديات التنافسية المهمة. وسيظهر منتج وثيق الصلة أُزيل من تعريف الصناعة كبديل مثلاً، أو المتنافسين الذين يتم تجاهلهم كمنافسين سيتم الاعتراف بهم كوافدين محتملين على الصناعة. وفي الوقت ذاته، ينبغي أن يكشف تحليل القوى التنافسية الخمسة لبورتر عن أوجه الاختلاف الأساسية داخل الصناعات الفضفاضة بشكل مبالغ فيه، والتي ستشير إلى الحاجة إلى تعديل حدود الصناعة أو استراتيجياتها.

إعادة توزيع الربحية

إن القوى التنافسية الخمسة لبورتر تساعدنا في جني المزيد من الأرباح للمتنافسين في الصناعة الواحدة، تتلخص نقطة الانطلاق في تحديد القوة أو القوى التي تُقيِّد حالياً ربحية الصناعة والتعاطي معها. ويمكن لأي شركة التأثير في القوى التنافسية جميعها. وغاية الخبير الاستراتيجي في هذا السياق تقليص نسبة الأرباح التي إما تتسرب إلى الموردين والمشترين والبدائل وإما يُضحَّى بها لردع الوافدين الجدد على السوق.

ولتعطيل قوة المُورِّد مثلاً، يمكن للشركة توحيد مواصفات القطع ليسهل على المشتري بقدر أكبر التبديل ما بين الموردين. وبوسعها أيضاً تشجيع مُورِّدين إضافيين أو تغيير التقنية التي تعمل بها لتفادي مجموعة موردين قوية بالكامل. وللتصدي لقوة الزبائن، يجوز أن توسِّع الشركات نطاق خدماتها التي ترفع من نفقات تحوُّل المشترين، أو تجد سبلاً بديلة للوصول إلى العملاء بغية تحييد قنوات التوزيع القوية. وللتخفيف من وطأة التنافس على الأسعار المفضي إلى تآكل الربحية، من الممكن أن تستثمر الشركات بكثافة أكبر في المنتجات الفريدة، بالضبط كما فعلت شركات المستحضرات الدوائية، أو توسع نطاق خدمات الدعم المُقدمة إلى الزبائن. ولردع الوافدين الجدد، يمكن للشركات الراسخة رفع النفقات الثابتة للمنافسة، وذلك على سبيل المثال بزيادة نفقات البحث والتطوير أو نفقات التسويق. وللحد من خطر البدائل، تستطيع الشركات تقديم قيمة أفضل عن طريق الميزات الجديدة أو سبل الوصول الأوسع نطاقاً للمنتجات. عندما استحدثت شركات المشروبات الغازية خدمة آلات البيع الذاتية وقنوات محال البقالة الصغيرة مثلاً، حسَّنت إلى حد بعيد من توافر المشروبات الغازية مقارنةً بغيرها من المشروبات.

عندما يواجه المدراء ضغوطاً تدعوهم إلى زيادة حصتهم في السوق، أو عندما يولعون بالابتكار لأجل الابتكار، يكون بوسعهم إشعال جذوة ألوان جديدة من المنافسة لا يستطيع أي كيان راسخ الفوز فيها.

تضرب مجموعة "سيسكو" (Sysco) (أكبر موزع لخدمات الأغذية في أميركا الشمالية) مثالاً كاشفاً لكيفية إحداث تغيير رائد في هذه الصناعة لهيكل الصناعة نحو الأفضل. يشتري موزعو الخدمات الغذائية الطعام والمواد ذات الصلة من المزارعين ومُصنِّعي الأغذية. وبعد ذلك، يخزنونها ويسلمونها إلى المطاعم والمستشفيات ومقاصف بيع الأغذية في أماكن العمل والمدارس ومؤسسات الخدمات الغذائية الأخرى. وبالنظر إلى انخفاض موانع دخول هذه السوق، أمست صناعة توزيع الخدمات الغذائية تاريخياً مُجزَّأة جداً في ظل عدد كبير جداً من المنافسين المحليين. وبينما يسعى المنافسون إلى كسب علاقات الزبائن، أصبح لدى المشترين حساسية تجاه الأسعار؛ لأن الطعام يمثل حصةً كبيرة من نفقاتهم الثابتة. ويستطيع المشترون كذلك اختيار السبل البديلة للشراء إما مباشرةً من المُصنِّعين وإما من تجار التجزئة، مما يجنبهم الموزعين بالكامل. ويمارس الموردون سلطة المساومة: فَهُم غالباً شركات كبيرة ذات علامات تجارية قوية، يدرك مُعدو الأغذية والمستهلكون على حد سواء مدى قوتها. ولذلك، كان متوسط الربحية في هذه الصناعة متواضعاً.

أدركت شركة "سيسكو" أنه نظراً لحجمها ونطاق عملها الوطني، فإنها قد تغير هذا الوضع. وقادت الشركة خطوة تقديم مواصفات مُخصصة لسوق الخدمات الغذائية لعلامات تجارية لموزعين خصوصيين، ومن ثم قوضت قوة المُورِّد. وأكدت "سيسكو" على خدمات القيمة المضافة للمشترين، كالخدمات الائتمانية وتصميم قوائم الطعام وإدارة المخزون؛ لتحويل أساس المنافسة بعيداً عن الأسعار فقط. ولقد أدت هذه الإجراءات، بالتوازي مع الاستثمارات الزائدة في تقنية المعلومات ومراكز التوزيع الإقليمية، إلى رفع مستوى المعايير بشدة أمام الوافدين الجدد، وجعلت في الوقت ذاته البدائل أقل جاذبية. ولم يكن مستغرباً أن هذه الصناعة ظلت شوكتها تقوى، وبدا أن ربحيتها في زيادة مستمرة.

يقع على عاتق قادة الصناعة تحديداً مسؤولية تحسين هيكل الصناعة. وغالباً ما يتطلب إنجاز ذلك موارد لا يملكها إلا الكيانات الكبرى فقط. بالإضافة إلى ذلك، فإن هيكل الصناعة المُحسَّن هو مصلحة عامة لأنه يعود بالنفع على كل شركة في الصناعة، لا الشركة التي بادرت بالتحسين فقط. وكثيراً ما يصب الاستثمار في الصالح العام بقدر أكبر في مصلحة رائد الصناعة عن أي مشارك آخر؛ لأن القادة هم أكبر المستفيدين غالباً. وحقيقة الأمر، قد يكون تحسين الصناعة هو الفرصة الاستراتيجية الأكثر ربحاً للقادة؛ ويرجع ذلك نوعاً ما إلى أن محاولات كسب حصة زائدة من السوق يمكن أن تؤدي إلى ردود فعل عنيفة من المنافسين والزبائن وحتى من الموردين.

ثمة جانب مظلم لعملية تشكيل الصناعة من المهم استيعابه بالقدر ذاته. فالتغييرات غير السديدة في التمركز التنافسي والممارسات التشغيلية من الممكن أن تقوض هيكل الصناعة. وعندما يواجه المدراء ضغوطاً تدعوهم إلى زيادة حصتهم في السوق أو عندما يولعون بالابتكار لأجل الابتكار، يكون بوسعهم إشعال جذوة ألوان جديدة من المنافسة لا يستطيع أي كيان راسخ الفوز فيها. وعند اتخاذ إجراءات لتحسين ميزة شركتهم التنافسية، ينبغي على الخبراء الاستراتيجيين أن يطرحوا على أنفسهم السؤال التالي: هل ستقوض هذه الإجراءات هيكل الصناعة على المدى البعيد؟ على سبيل المثال، في الفترات الأولى لصناعة أجهزة الحاسوب الشخصية، حاولت شركة "آي بي إم" تعويض دخولها المتأخر إلى هذه الصناعة بتقديم بنية مفتوحة، من شأنها تحديد معايير الصناعة واستقطاب صناع المواد التكميلية كالبرمجيات والأجهزة الطرفية. وفي تلك الأثناء، تنازلت الشركة عن ملكية المكونات الأساسية لجهاز الحاسوب – كنظام التشغيل والمعالجات الدقيقة – لشركتيْ "مايكروسوفت" و"إنتل". وبتوحيدها لأجهزة الحاسوب الشخصية، شجعت "آي بي إم" التنافس على أساس الأسعار، وحوَّلت ميزان القوة في اتجاه المُورِّدين. ومن ثم، أصبحت شركة "آي بي إم" المهيمنة مؤقتاً في صناعة ذات بنية غير جذابة دائماً.

خطوات نموذجية في تحليل الصناعة

حدّد الصناعة ذات الصلة:

- ما المنتجات الموجودة داخل الصناعة؟ وأيها يعتبر جزءً من صناعة أخرى مميزة؟

- ما هو النطاق الجغرافي للمنافسة؟

حدّد المشاركين وقسّمهم إلى مجموعات، إذا اقتضى الأمر:

مَن هم:

- المشترون وشرائحهم؟

- الموردون وشرائحهم؟

- المنافسون؟

- البدلاء؟

- الوافدون المحتملون؟

قيّم المحفزات الأساسية لكل قوة تنافسية لتحديد أي القوى متينة وأيها ضعيفة ولماذا.

حدّد الهيكل الكلي للصناعة، واختبر التحليل للتأكد من ترابطه:

- لماذا يستقر مستوى الربحية على حاله؟

- ما هي القوى المتحكمة في الربحية؟

- هل يتوافق تحليل الصناعة مع الربحية الفعلية بعيدة المدى؟

- هل تحتل أطراف أخرى تتمتع بربحية أعلى مركزاً أفضل بالنسبة للقوى الخمسة؟

حلّل التغيرات الأخيرة والمحتملة الطارئة على كل قوة، سواء كانت إيجابية أو سلبية.

حدّد جوانب هيكل الصناعة التي ربما تأثرت بالمنافسين أو بالوافدين الجديد أو بشركتك.

توسعة نطاق وعاء الأرباح

عندما يزداد الطلب الكلي، يرتفع مستوى الجودة في الصناعة، وتنخفض النفقات الأساسية، أو يُستأصل الهدر، وتتوسع الصناعة. ويكبر الوعاء الكلي للقيمة المتاحة للمنافسين والموردين والمشترين. ويتوسع الوعاء الكلي للأرباح مثلاً عندما تصبح القنوات أقدر على المنافسة، أو عندما تكتشف الصناعة المشترين المتوارين عن الأنظار الذين لا تقدم لهم خدماتها حالياً. عندما رشَّدَ منتجو المشروبات الغازية شبكات تعبئة القوارير الخاصة بهم كي يجعلوها أكثر كفاءة وفاعلية، عاد الأمر بالنفع على كلٍ من شركات المشروبات الغازية وشركات تعبئة القوارير. ومن الممكن أن تتوسع القيمة الإجمالية أيضاً عندما تتعاون الشركات مع الموردين بغية تحسين التنسيق والحد من التكاليف غير الضرورية الناجمة عن سلسلة الإمداد. وهذا من شأنه تقليل هيكل النفقات الملازمة للصناعة، مما يكفل إما ربحاً أعلى، وإما زيادةً على الطلب عن طريق الأسعار الأقل، أو كليهما معاً. أو من الممكن أن يؤدي الاتفاق على معايير الجودة إلى الارتقاء بالجودة وبمستويات الخدمة على مستوى الصناعة كلها، ومن ثم الأسعار، مما يعود بالنفع على المنافسين والموردين والزبائن.

وتعمل توسعة نطاق وعاء الأرباح على خلق فرص يَعُم مكسبها الكثير من المشاركين في الصناعة. ويمكن أيضاً أن تحد من خطر التنافس المدمر الناجم عن محاولة الشركات الراسخة تحويل قبلة قوة المساومة أو اقتناص المزيد من حصة السوق. ومع ذلك، لا تقلل توسعة نطاق وعاء الأرباح من أهمية هيكل الصناعة. وسيعتمد تقاسم "الكعكة" في نهاية المطاف على القوى التنافسية الخمس. والشركات الأنجح هي التي ستوسِّع وعاء أرباح صناعتها بسبل تسمح لها بالمشاركة في الأرباح على نحو متناسب.

تعريف الصناعة

تحمل القوى التنافسية الخمس في طياتها أيضاً مفتاح تعريف الصناعة (أو الصناعات) ذات الصلة التي تتنافس في إطارها الشركة. وسيساعد رسم حدود الصناعة بشكل صحيح، حول النطاق الذي تجري فيه المنافسة بحق، على إيضاح أسباب الربحية والوحدة المناسبة لبناء الاستراتيجية. فأي شركة بحاجة إلى استراتيجية منفصلة لكل صناعة مميزة. والأخطاء التي يرتكبها المتنافسون في تعريفهم للصناعة تتيح فرصاً للاستحواذ على مراكز استراتيجية متفوقة. (راجع الفقرة الجانبية "تعريف الصناعة ذات الصلة").

أخطاء شائعة

عند إجراء التحليل، تفادى الأخطاء الشائعة التالية:

- تعريف الصناعة إما على نحو فضفاض مبالغ فيه أو بضيق أفق أكثر من اللازم.

- صنع قوائم بدلاً من المشاركة في تحليل دقيق.

- إيلاء اهتمام مثيل لجميع القوى بدلاً من التعمق في أهمها على الإطلاق.

- الخلط بين الأثر (حساسية الأسعار) والسبب (اقتصاديات المشترين).

- استخدام تحليل ثابت يتجاهل توجهات الصناعة.

- الخلط بين التغيرات الدورية أو العابرة والتغيرات الهيكلية الحقيقية.

- استخدام إطار عمل لبيان جاذبية صناعة ما أو عدم جاذبيتها بدلاً من استخدامه للاسترشاد به في الخيارات الاستراتيجية.

المنافسة والقيمة

تكشف القوى التنافسية الخمسة لبورتر عن الدوافع وراء المنافسة في الصناعة. والخبير الاستراتيجي للشركة الذي يعي أن المنافسة تتجاوز كثيراً المنافسين الحاليين سيكتشف تهديدات تنافسية أوسع نطاقاً، وسيكون متأهباً على نحو أفضل للتصدي لها. وفي الوقت ذاته، من الممكن أن يكشف التفكير الشمولي في هيكل الصناعة الستار عن الفرص المتعلقة بأوجه الاختلاف بين الزبائن والموردين والبدائل والوافدين الجدد المحتملين والمنافسين، التي يمكن أن تصبح أساساً لاستراتيجيات مميزة يتمخض عنها أداء فائق. وفي عالم المنافسة المنفتحة بقدر أكبر والتغير الذي لا هوادة فيه، من المهم أن نفكر هيكلياً في المنافسة أكثر من أي وقت مضى.

إن فهم الصناعة مهم بالقدر ذاته للمستثمرين والمدراء على حد سواء. وتكشف القوى التنافسية الخمس عما إذا كانت الصناعة جذابة بحق أم لا، وتساعد المستثمرين على توقع التحولات الإيجابية أو السلبية في هيكل الصناعة قبل أن تتجلى وتتضح. وتميز القوى التنافسية الخمسة لبورتر بين التغيرات الطفيفة قصيرة المدى من ناحية، والتغيرات الهيكلية من ناحية أخرى، وتسمح للمستثمرين باستغلال التشاؤم أو التفاؤل غير المُبررَين. وتصبح الشركات، التي تتوافر لاستراتيجياتها إمكانات إحداث تحول في الصناعة، أوضح مما سواها. وهذا التفكير الأعمق في المنافسة وسيلة أقوى لضمان نجاح حقيقي للاستثمارات من التوقعات المالية واستقراء الاتجاهات التي تهيمن على تحليل الاستثمارات في أيامنا هذه.

وفي نهاية الحديث عن القوى التنافسية الخمسة لبورتر، إذا نظر المسؤولون التنفيذيون والمستثمرون إلى المنافس على هذا النحو، فستصبح أسواق رأس المال أكثر فاعلية لنجاح الشركة والازدهار الاقتصادي. وسينصب تركيز المسؤولين التنفيذيين والمستثمرين على حد سواء على الأسس ذاتها التي تدفع عجلة الربحية المستدامة. والنقاش الدائر بين المستثمرين والمسؤولين التنفيذيين سيركز على الجوانب الهيكلية لا العابرة. تخيل التحسن الذي سيطرأ على أداء الشركة – وعلى الاقتصاد ككل – لو وُجِّهَت الطاقة المبذولة في "إرضاء شارع المال" نحو العوامل التي تخلق قيمة اقتصادية حقيقية بعد اعتماد القوى التنافسية الخمسة لبورتر.