التخلص من الهدر هو الكنز الثمين الذي تسعى علوم الإدارة بشتى الطرق للوصول إليه، لكن الإفراط في التركيز عليه يولِّد مجموعة من المشكلات. لذلك على الشركات أن تولي قدراً مماثلاً من الاهتمام بالمرونة.

في مؤلفه المرجعي البارز "ثروة الأمم" (The Wealth of Nations)، الذي نشر في سنة 1776، بيَّن آدم سميث أن التوزيع الذكي للعمل يمكن أن يزيد إنتاجية المشروع التجاري أكثر بكثير مما لو أوكلت لكل عامل وحدَه مسؤولية صنع منتج نهائي. وبعد أربعة عقود من ذلك، وفي مؤلفه "عن مبادئ الاقتصاد السياسي والضرائب" (On the Principles of Political Economy and Taxation)، ذهب البريطاني ديفيد ريكاردو إلى أبعد من ذلك عبر نظريته حول الميزة النسبية، مؤكداً على أن الأفضل للمزارعين البرتغاليين بصفتهم أكثر كفاءة في إنتاج العنب وكذلك العاملين الإنجليز بصفتهم أمهر في صنع الملابس، أن تركز كل مجموعة منهما على المجال الذي تبرع فيه وتبيع ما تنتجه للمجموعة الأخرى.

عكست هذه الرؤى والأفكار ووجهت الثورة الصناعية التي ركزت إلى حد كبير على الابتكارات العملياتية لتقليل الهدر وزيادة الإنتاجية وأولت اهتماماً مماثلاً لتطبيق التقنيات الحديثة حينها. وإلى اليوم، لا تزال دراسات الإدارة ترتكز على المفاهيم التي تؤكد أن الطريقة التي ننظم بها العمل يمكن أن تؤثر على الإنتاجية أكثر من الجهد الفردي، وأن التخصص يخلق ميزة تجارية. ومن هذا المنطلق، كان سميث وريكاردو ملهمين لفريدريك وينسلو تايلور الذي طرح فكرة أنه يمكن التعامل مع الإدارة على أنها علم، وبالتالي كان أول من أطلق حركة بلغت ذروتها مع المهندس الأميركي ويليام إدواردز ديمينغ الذي صمم نظام إدارة الجودة الشاملة للتخلص من كل أسباب الهدر في عملية الإنتاج.

يبدو القضاء على الهدر هدفاً معقولاً، فلماذا لا نرغب في أن يسعى إليه المدراء؟ ومع ذلك، فإن التركيز المفرط على الكفاءة يمكن أن تكون له آثار سلبية مذهلة، حيث يحتمل أن تتسبب الشركات ذات الكفاءة المفرطة في حدوث اضطرابات اجتماعية.

لقد حول كل من سميث وريكاردو وتايلور وديمنغ الإدارة إلى علم يهدف إلى التخلص من الهدر سواء تعلق الأمر بالوقت أو المواد أو رأس المال. ولم يخبُ بتاتاً الاقتناع بالكفاءة كميزة فضلى لا تشوبها شائبة وهو ما تجسده المؤسسات متعددة الأطراف مثل منظمة التجارة العالمية التي تهدف إلى جعل التجارة أكثر كفاءة. ويدعم هذا التوجه أيضاً "إجماع واشنطن" من خلال تحرير التجارة والاستثمارات الأجنبية المباشرة واعتماد أنظمة ضريبية فعّالة، وتخفيف القيود التجارية، والخصخصة والحرص على شفافية أسواق رأس المال وإقرار ميزانيات متوازنة ومكافحة الحكومات للهدر. وهو ما يتم تدريسه في فصول كل معهد وكلية لإدارة الأعمال على هذا الكوكب.

إذا كان القضاء على الهدر هدفاً معقولاً، فلماذا لا نرغب في أن يسعى المديرون إلى استخدام الموارد بكفاءة أكبر؟ صحيح ولكن، وهذا هو محور النقاش الذي أخوضه هنا، التركيز المفرط على الكفاءة يمكن أن تنجم عنه آثار سلبية مذهلة إلى حد يمكن أن يؤدي إلى اضطراب اجتماعي تسببه الشركات الحريصة على بلوغ الكفاءة المفرطة. يحدث هذا لأن المكافآت والعوائد الناتجة عن الكفاءة توزع وعلى نحو متزايد بصورة غير متساوية مع زيادة تحسن تلك الكفاءة، ما يخلق درجة عالية من التخصص ويمنح المنافسين الأكفأ قوة سوقية متنامية إلى حد كبير. وهكذا تنطوي بيئة الأعمال الناتجة عن ذلك على مخاطرة كبيرة، مع ارتفاع العوائد التي يستحوذ عليها عدد محدود من الشركات والأفراد، وهي بوضوح نتيجة أو وضع لا يمكن أن يكتب له الاستمرار على المدى الطويل. أعتقد أن العلاج يكمن في تركيز شركات الأعمال والحكومة ومؤسسات التعليم وبقوة أكبر على مورد للميزة التنافسية لا يعطي نتيجة مباشرة بالقدر نفسه ألا وهو المرونة. قد يقلل ذلك من المكاسب قصيرة الأجل المتأتية من الكفاءة ولكنه سيؤدي إلى توافر بيئة أعمال أكثر استقراراً وإنصافاً على المدى الطويل. وأختتم بوصف ما قد يتضمنه برنامج أو خطة عمل قائمة على المرونة.

لفهم السبب الذي يجعل الإصرار على التركيز على الكفاءة خطيراً للغاية، يجب علينا أولاً العودة إلى أهم افتراضاتنا الأساسية حول كيفية توزيع المكافآت الناتجة عن الأنشطة الاقتصادية.

النتائج ليست عشوائية حقاً

عند التنبؤ بالنتائج الاقتصادية، مثل الدخل والأرباح وما إلى ذلك، نفترض في كثير من الأحيان أن أي عوائد هي عشوائية على المستوى الفردي، أي تمليها الصدف. بالطبع ليس هذا ما يحدث في الواقع، فالعائد يُحدد بفعل مجموعة من العوامل بما في ذلك مدى صحة خياراتنا. لكن هذه العوامل معقدة للغاية لدرجة أننا وبناء على ما نعرفه، نذهب إلى القول بأن النتائج الاقتصادية قد تحددها الصدفة كذلك. وهكذا فالعشوائية فرضية مبسطة تتماشى مع ما نلاحظه.

إذا كانت النتائج الاقتصادية عشوائية، تخبرنا الإحصاءات أنها ستتبع توزيعاً احتمالياً طبيعياً أو ما يعرف بتوزيع "لابلاس غوص": أي أن الغالبية العظمى من العائدات عندما توضع على رسم بياني ستكون قريبة من المعدل الوسطي، في حين تقل تدريجياً كلما تحركنا في أي اتجاه على الرسم. يُعرف هذا أحياناً بالتوزيع الطبيعي لأن العديد من الأمور في عالمنا تتبع هذا النمط، بما في ذلك السمات البشرية مثل الطول والوزن والذكاء. ويطلق على هذا التوزيع أيضا اسم منحنى الجرس (الناقوس) نظراً لشكله. ومع إضافة المزيد من النقاط البيانية، يصبح الكل موزعاً بشكل طبيعي.

ونظراً لأن توزيع لابلاس غوص منتشر جداً في حياة الإنسان وفي الطبيعة، فإننا نميل إلى توقعه في شتى المجالات. فنحن نعتقد أن النتائج يجب أن تكون موزعة بشكل طبيعي، وذلك ليس فقط في العالم المادي بل في العالم ككل.

على سبيل المثال، نتوقع أن تكون توزيعات الدخل الشخصي وأداء الشركات داخل كل قطاع شبيهة بهذا التوزيع الطبيعي الاحتمالي ويجب أن نبني أنظمتنا ونوجه أعمالنا وفقًا لذلك. الطريقة الكلاسيكية للتفكير في قطاع ما، أياً كان تعريفه، هي أنه سيكون فيه عدد قليل من الفائزين، وعدد قليل من الخاسرين (ممن سيخرجون من قطاع الأعمال على الأرجح) والكثير من المنافسين المتجمعين في الوسط. في مثل هذه البيئة، سرعان ما تُمحى معظم المكاسب المتأتية من الكفاءة حالما يتبناها آخرون، وفي حين تُمنى شركات بالفشل تحل شركات جديدة محلها. هذا الشكل المثالي من المنافسة هو بالضبط ما تسعى سياسة مكافحة الاحتكار لتحقيقه. فنحن لا نريد أن تنمو أي شركة بمفردها كثيراً وتكتسب قوة تجعلها قادرة على إحداث فوضى في التوزيع الطبيعي النمطي كما نعرفه أو نتوقعه. وإذا كانت النتائج تتبع توزيعاً عشوائياً والميزة التنافسية لا تعمِّرُ طويلاً، فإن التنافس على الكفاءة مستدام.

لكن الأدلة لا تبرر افتراض العشوائية في النتائج الاقتصادية. وفي الواقع، تولِّد المكاسب التي تُجنى من الكفاءة ميزة دائمة لبعض اللاعبين وتتبع النتائج نوعاً مختلفاً تماماً من التوزيع سُمي على اسم الاقتصادي الإيطالي فيلفريدو باريتو الذي لاحظ قبل أكثر من قرن أن 20 في المئة من الإيطاليين يملكون 80 في المئة من أراضي البلاد. في توزيع باريتو، تتجمع الغالبية العظمى من النقاط في القسم السفلي، ويمتد الذيل في الطرف العلوي بعيداً. لا يوجد أي متوسط أو قيمة وسطية ذات معنى والتوزيع غير مستقر. وعلى عكس ما يحدث في توزيع لابلاس غوص، تدفع نقاط البيانات الإضافية توزيع باريتو نحو الأطراف.

يحدث ذلك لأن نتائج باريتو ليست مستقلة عن بعضها البعض، على النقيض من نتائج غوص. لنأخذ طول القامة على سبيل المثال كسمة، مثلما ذكرنا، تتبع توزيع غوص. لا يسهم قِصر قامة شخص في طول قامة شخص آخر، لذلك هناك توزيع طبيعي للطول (لدى كل نوع). فكر الآن فيما يحدث عندما يريد شخص ما أن يقرر من سيتابع على إنستاغرام. سيعاين هذا الشخص عادةً عدد متابعي مجموعة من مستخدمي التطبيق ولن يحسب أي حساب للأشخاص الذين ليس لديهم سوى عدد قليل من المتابعين. على العكس من ذلك، فإن المشهورين الذين لديهم أعداد كبيرة من المتابعين – لنقل على سبيل المثال كيم كارداشيان التي بلغ عدد متابعيها أخيراً 115 مليوناً - هم مرشحون تلقائيون جذّابون لأن لديهم بالفعل عدداً هائلاً من المُتابعين. يصبح تأثير العدد الكبير من المتابعين سبباً في إحداث تأثير أكبر، أي اكتساب متابعين إضافيين. ومن ثمَّ فإن التتبع على إنستاغرام يتبع توزيع باريتو، بمعنى أن عدداً قليلاً جداً من الأشخاص لديهم حصة الأسد من المتابعين، بينما نسبة كبيرة جداً من الناس ليس لديها سوى عدد قليل منهم. يبلغ متوسط عدد المتابعين 150 إلى 200، وهو جزء صغير لا يُحتسب مقارنة بما لدى كيم كارداشيان.

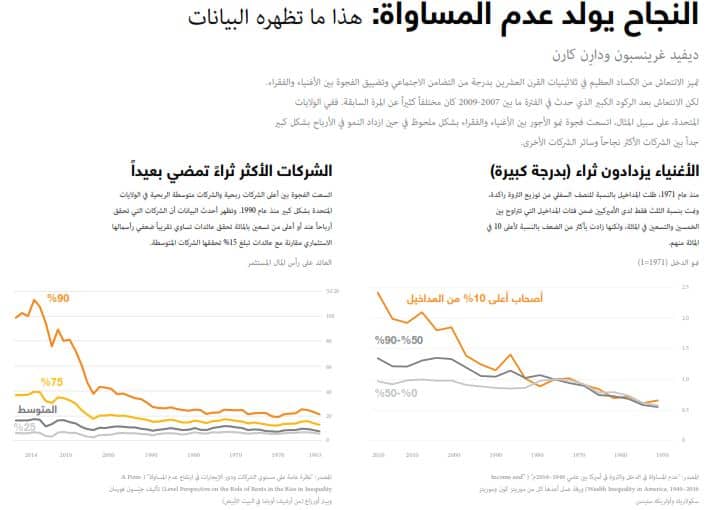

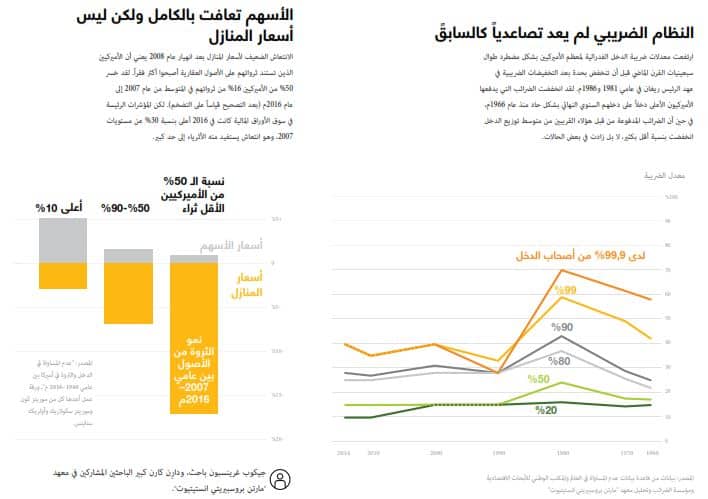

وينطبق الأمر نفسه على الثروة، فالكمية المتوفرة من المال في العالم في لحظة معينة تكون محدودة. وكل دولار تملكه هو دولار غير متاح لأي شخص آخر وكسبك دولاراً لا يحدث بمعزل عن كسب شخص آخر لدولار بالمثل. علاوة على ذلك، كلما تحصلت على مزيد من الدولارات، كان من الأسهل عليك كسب المزيد منها، على حد قول المثل السائر "المال يأتي بالمال". وكما نعرف، فإن أغنى 1% من الأميركيين يمتلكون ما يقرب من 40% من ثروة البلاد، في حين أن نسبة الـ 90% الموجودة في القاع لا تملك سوى 23% منها. وأكبر ثري أميركي أكثر ثراءً بمقدار 100 مليار مرة من أفقر الأميركيين. ولكن في المقابل فإن أطول يافع أميركي قامة لا يصل طوله إلى ثلاثة أضعاف أقصر أميركي، وهذا يُظهر مرة أخرى مدى اتساع انتشار النتائج في توزيع باريتو.

نجد استقطاباً مماثلاً في التوزيع الجغرافي للثروة إذ يتركز الأغنياء بشكل متزايد في أماكن محدودة. في سنة 1975م، كان 21% من أغنى 5% من الأميركيين يعيشون في أغنى 10 مدن. بحلول عام 2012، زادت الحصة إلى 29%. وينطبق الأمر نفسه على الدخل. في عام 1966م، كان متوسط دخل الفرد في سيدار رابيدز في ولاية أيوا، مساوياً لمعدل دخل الفرد في مدينة نيويورك، أما اليوم فهو أقل منه بنسبة 37%. في عام 1978م وكانت مدينة ديترويت على قدم المساواة مع مدينة نيويورك، وهي الآن خلفها بنسبة 38%. وكانت سان فرانسيسكو أعلى بنسبة 50% من المعدل الوطني في عام 1980، فيما هي الآن أعلى بنسبة 88%. الأرقام المقارَنة في الفترة نفسها لمدينة نيويورك هي 80% و172%.

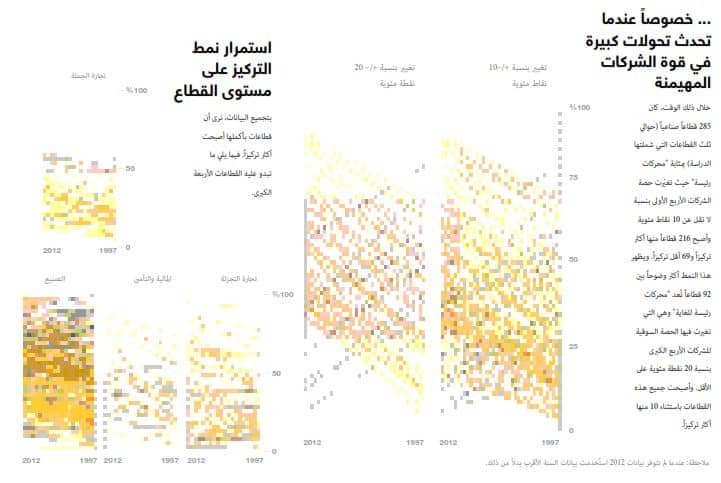

كما يبدو أن نتائج شركات الأعمال تتجه نحو توزيع باريتو. إن عمليات الدمج والتركيز القطاعية تزداد انتشاراً في العالم المتقدم: ففي عدد متزايد من القطاعات تتركز الأرباح في عدد قليل من الشركات. على سبيل المثال، باتت نسبة 75% من القطاعات التجارية الأميركية أكثر تركزاً في السنوات العشرين الماضية. في عام 1978، حققت الشركات المائة الأكثر ربحية 48% من الأرباح التي حققتها كل الشركات المتداولة في البورصة مجتمعة، ولكن بحلول عام 2015م ارتفعت النسبة بصورة لا تُعقل إلى 84%. (انظر شكل "القوة المتنامية للقلة".) إن قصص نجاح ما يسمى بالاقتصاد الجديد مسؤولة إلى حد ما عن ذلك، فديناميات شركات منصات الأعمال التي تسهِّل التواصل بين المستهلكين والمنتجين، حيث تُستمَد المزايا التنافسية في كثير من الأحيان من تأثيرات التواصل عبر الشبكة، تحوِّل بسرعة توزيعات غوص إلى توزيعات باريتو، كما هي الحال مع كيم كارداشيان وإنستاغرام.

دعونا نرى كيف يتناسب السعي إلى الكفاءة مع هذه الدينامية من خلال دور ما يُسمى الزراعة أحادية المحصول - وقياساً عليه القطاعات أحادية المُنتج - وكيف تقود القوة والمصلحة الذاتية بعض اللاعبين في السوق إلى التلاعب بالنظام وما يمكن أن ينجم عن ذلك من نتائج ضارة.

عمليات الدمج والتركيز القطاعية تزداد انتشاراً في العالم المتقدم. في عام 1978، حققت الشركات المائة الأكثر ربحية 48% من الأرباح التي حققتها جميع الشركات المتداولة في البورصة مجتمعة، ولكن بحلول عام 2015 ارتفعت النسبة بصورة لا تصدق إلى 84%.

الضغط من أجل الدمج والتركيز

حدد منظرو التعقيدات في العمل، بمن فيهم بيل ماكليفي من جامعة كاليفورنيا، العديد من العوامل التي تدفع النتائج بشكل منهجي نحو توزيعات باريتو ومن بينها الضغط على النظام المعني وسهولة الاتصال بين المشاركين فيه. فكر في كومة من الرمل، وهو مثال يحبِّذه منظرو التعقيدات. يمكنك إضافة آلاف حبيبات الرمل إلى الكومة واحدة تلو الأخرى دون أن تنهار. فكل من هذه الحبيبات ليس لديها أي تأثير عملياً. ولكن في لحظة ما، تتسبب حبة إضافية واحدة في بدء سلسلة تفاعلات تنهار على إثرها الكومة بأكملها؛ فجأة بات لحبة واحدة تأثير هائل. ولكن، لو كانت كومة الرمل في وسط منعدم الجاذبية لما انهارت. يحدث ذلك فقط عندما تسحب الجاذبية تلك الحبة الأخيرة إلى الأسفل، متسببة في تحرك الحبيبات الأخرى من مكانها.

في نتائج شركات الأعمال، تعد الكفاءة المعادل للجاذبية. لنأخذ على سبيل المثال قطاع إدارة النفايات في الولايات المتحدة الأميركية. في وقت ما كان هناك آلاف من شركات إدارة النفايات الصغيرة من جامعي القمامة في جميع أنحاء البلاد. وكان لدى كل واحد منهم عدة شاحنات تخدم العملاء على طريق أو مسار معين. كانت ربحية تلك الآلاف من الشركات موزعة بشكل طبيعي. معظمها تتجمع حول القيمة المتوسطة، مع تحقيق بعض الشركات ذات الكفاءة العالية والكبيرة أرباحاً أعلى، وبعض الشركات الأضعف أرباحاً أقل.

ثم ظهر واين هويزينغا مؤسس شركة "ويست مانجمنت" (Waste Management) لإدارة المخلفات المنزلية. لدى معاينته لهيكلية تكلفة هذا المشروع التجاري، رأى هايزينغا أن ثمة عاملين لهما تأثير كبير هما شراء الشاحنات (كانت المركبات باهظة الثمن، ونظراً لاستخدامها الكثيف، فقد كان استبدالها بانتظام أمر مطلوب) وصيانتها وإصلاحها (حيث يتسبب الاستخدام المكثف لها في جعل ذلك مكلفاً وضرورياً). اشترى كل رجل أعمال صغير مشارك في المشروع بعض الشاحنات (واحدة أو أكثر) في كل مرة، وأقام ورشة لإصلاح هذه المجموعة الصغيرة من الشاحنات وصيانتها.

أدرك هايزينغا أنه إذا ضمِن العمل على عدد من الطرق في منطقة معينة، فسيكون بإمكانه تحقيق أمرين: أولاً، ستكون لديه قوة شرائية أكبر بكثير لدى شركات تصنيع الشاحنات تمكِّنه من شراء مركباته بسعر أرخص. وثانياً، سيتمكن من إغلاق ورشات الصيانة الفردية وبناء مرفق أكبر وأكثر كفاءة. ومع تقدمه في مشروعه، أصبح التأثير – زيادة الكفاءة – السبب وراء المزيد من التأثير. وفرت شركة هايزينغا الموارد اللازمة لمواصلة شراء شركات القمامة الصغيرة والتوسع إلى مناطق جديدة، مما زاد في حجم "ويست مانجمنت" وضاعف كفاءتها. شكل هذا ضغوطاً تنافسية على جميع المشغِّلين الصغار، لأن "ويست مانجمنت" كان بإمكانها أن تدخل إلى مناطقهم وتستولي على عملهم عبر تقديم خدماتها بأسعار أقل. كان أمام هذه الشركات الصغيرة إما أن تخسر المال أو تبيع الشركة لشركة هايزينغا التي مثَّل نجاحها زيادة كبيرة في الضغط على النظام.

وكما هي الحال مع الرمل المنهار، سرعان ما تركز القطاع في يد عدد صغير من الشركات بما فيها "ويست مانجمنت" بصفتها اللاعب المُسيطر الذي يحقق أعلى الأرباح؛ تليها زميلتها "ريبابليك سيرفيسيز" (Republic Services) التي اشترت بالمثل الكثير من شركات القطاع وتحقق أرباحاً معقولة؛ والعديد من الشركات الصغيرة ذات العائدات المتواضعة التي سيكون مصيرها المحتمل الدمج؛ والكثير من الشركات الصغيرة التي بالكاد تكسب ما يكفي لبقائها. تشبه هيكلية هذا القطاع اليوم توزيع باريتو حيث تتربع "ويست مانجمنت" على رأسها بحصدها معظم الأرباح. حققت الشركة أكثر من 14 مليار دولار في عام 2017 وعندما توفي هايزينغا في مارس/آذار 2018 كان في رصيده عدة مليارات من الدولارات.

إذا كانت "ويست مانجمنت" على هذه الدرجة من الكفاءة، فما وجه الاعتراض على ذلك؟ ألا يستفيد جميع المستهلكين، وهل يهم إن كانت "ويست مانجمانت" أو مجموعة من الشركات الصغيرة تقوم بدفع أجور عمال النظافة؟ الجواب هو أن هيمنة نموذج عالي الكفاءة يزيد من خطر الفشل الكارثي. لفهم السبب، سننتقل إلى مثال من قطاع الزراعة.

مشكلة المزارع ذات المُنتج الواحد

كان اللوز يُزرع في الماضي في عدة أماكن في أميركا، لكن ثبُت أن بعض المناطق أفضل من غيرها، وكما هي الحال في معظم ظروف الإنتاج، يمكن تحقيق وفورات الحجم من خلال الدمج والاستحواذ. واتضح أن "سنترال فالي" أو الوادي الأوسط في كاليفورنيا مثالي لزراعة اللوز، واليوم يُنتَج أكثر من 80% من اللوز في العالم في هذا الوادي. هذا مثال تجاري كلاسيكي لما يسميه علماء الأحياء الزراعة أحادية المُنتج أو القطاع أحادي المُنتج: أي مصنع واحد يصنِّع منتجاً واحداً وشركة واحدة تسيطر على قطاع بأكمله، وبرنامج كمبيوتر واحد يهيمن على جميع أنظمة البرمجيات.

هذه الكفاءة لها ثمن. صُمم قطاع إنتاج اللوز بهدف تفادي التكرار أو الهدر وفقد خلال هذه العملية نظام الأمان الذي يوفره التكرار. إذ يمكن لأي حدث مدمر متصل بالطقس المحلي أو لفيروس ضارٍ أن يقضي على معظم إنتاج العالم.

والدمج له عدة تأثيرات أو تداعيات. تحتاج جميع أزهار اللوز في كاليفورنيا للتلقيح خلال فترة زمنية محدودة لأن الأشجار تنمو في التربة نفسها والطقس نفسه. هذا يتطلب شحن خلايا النحل من جميع أنحاء أميركا إلى هذا المكان للمساعدة في عملية التلقيح. وفي الوقت نفسه، أدى انتشار أوبئة النحل إلى خلق مخاوف بشأن قدرة النحل الأميركي على تلقيح جميع النباتات التي تحتاج إلى عمل النحل.

النموذج المهيمن عالي الكفاءة جداً يزيد من خطر الفشل الكارثي. يُزرع الآن أكثر من 80% من محصول اللوز العالمي في كاليفورنيا، لذا يمكن لأي حدث مدمر متصل بالطقس أو لفيروس ضارٍ أن يقضي على معظم إنتاج العالم.

وتعزو إحدى النظريات انتشار الأوبئة إلى ضعف مقاومة النحل بسبب نقل خلايا النحل بالشاحنات عبر مختلف أنحاء البلاد كما لم يحدث من قبل من أجل تلقيح الأزهار في مثل هذه المزارع أحادية المحصول.

السلطة والمصلحة الذاتية

كما رأينا مع "ويست مانجمنت"، النتيجة الأخرى للنظم الفعالة هي أن اللاعب الأكثر كفاءة يصبح حتماً الأقوى. وبالنظر إلى أن الناس يعملون إلى حد كبير انطلاقاً من تحقيق مصالحهم الذاتية فكلما أصبح النظام أكثر كفاءة ازدادت قدرة اللاعبين الأكفاء على التلاعب به، وعندما يحدث ذلك لا يستمر تعظيم القيمة المجتمعية ككل على المدى الطويل كهدف لتحقيق كفاءة النظام. وبدلاً من ذلك، يبدأ تفسير الكفاءة على أنها القيمة التي توفر أكبر قيمة فورية للاعب المسيطر.

يمكنك رؤية هذه الدينامية في أسواق رأس المال، حيث يعمل صنَّاع القرار الرئيسيون في الشركات بصورة مشتركة مع أكبر المساهمين. يجري الأمر على هذا النحو: تؤيد المؤسسات الاستثمارية دفع أسهم كتعويضات لكبار المسؤولين التنفيذيين. ويعمل المسؤولون التنفيذيون بدورهم على اتخاذ إجراءات لتقليص الرواتب ونفقات البحث والتطوير والنفقات الرأسمالية، وكل ذلك تحت عنوان الكفاءة. يزيد الاقتصاد الفوري في النفقات من التدفق النقدي وبالتالي يؤدي إلى ارتفاع سعر السهم. ويقوم هؤلاء المستثمرون – ولا سيما المتاجرون بنشاط في صناديق التحوط – والمسؤولون التنفيذيون ببيع أسهمهم لتحقيق مكاسب على المدى القصير، ومن ثم، وعلى وجه التأكيد تقريباً، يعودون لشرائها بعد الانخفاض في السعر الناتج عن تلك الحركة. لكن مكاسبهم لها ثمن، ومن يدفعون الثمن الأكبر هم بوضوح الموظفون الذين يتم تسريحهم بسبب تعثر الشركة. لكن حملة الأسهم على المدى الطويل يخسرون أيضاً، لأن مستقبل الشركة معرض للخطر. ويعاني العملاء من حيث جودة المنتج المُهددة مع تخفيض الشركة استثماراتها في إدخال تحسينات على منتجاتها.

يجادل المدافعون عن القيمة السهمية للشركات بأن المنافسة من طرف الداخلين حديثاً إلى السوق مع منتجات وخدمات متفوقة ستعوض الأمر، أي سيستخدم القادمون الجدد العمال المسرَّحين، وسيتهافت العملاء على منتجاتهم، وسيتحول المساهمون إلى الاستثمارات التي تعد بتحقيق عوائد أفضل. لكن هذا يفترض أن السوق يتمتع بدينامية عالية وأن القوة لا تتركز في أيدي حفنة من اللاعبين. هذه الافتراضات صالحة في بعض القطاعات وصناعة الطيران واحدة منها حيث يسهل الحصول على الأصول الرئيسة، أي الطائرات وبوابات الصعود في المطارات، والتخلص منها، لذا كلما زاد الطلب دخل لاعبون جدد إلى السوق. ولكن ليس من السهل تأسيس بنك جديد أو بناء مصنع رقائق أو إطلاق شركة اتصالات. (من المفارقات أن الأصعب ربما هو الدخول إلى بعض القطاعات الأكثر دينامية في الاقتصاد الجديد، حيث تكون الميزة التنافسية مرتبطة في كثير من الأحيان بتأثيرات الشبكة التي تعطي الشركات القائمة دفعة قوية). وفي بعض الأحيان تصبح السلطة مركَّزة تماماً بحيث يتطلب الأمر اتخاذ إجراء سياسي للتخفيف من القبضة الخانقة للاعبين المهيمنين كما هي الحال في حركة مكافحة الاحتكار التي شهدتها تسعينيات القرن التاسع عشر.

يوفر قطاع صناديق التقاعد مثالاً صارخاً للغاية على كيفية إساءة أصحاب السلطة المُطَّلعين على تفاصيل الأمور استغلال سلطاتهم. من الناحية النظرية، يجب على مديري الصناديق أن ينافسوا على جودة قراراتهم الاستثمارية طويلة الأجل، لأن هذا هو ما يوفر قيمة للمتقاعدين. لكن 19 من بين أكبر 25 صندوق تقاعد في الولايات المتحدة تمثل أكثر من 50% من أصول 75% من أكبر صناديق المعاشات التقاعدية في البلاد، هي عبارة عن احتكارات أنشأتها وتنظمها جهات حكومية. وليس لدى عملائها خيار بشأن مزود الخدمة. إذا كنت معلماً في ولاية تكساس، فقد قررت الحكومة أن تدير وكالة حكومية نظام تقاعد المعلمين في تكساس، أي أصول التقاعد الخاصة بالمعلمين. وبالتالي، فإن وظائف مديري الصناديق آمنة نسبياً طالما أنهم لا يمارسون الفساد بطريقة واضحة وعلنية ولكنهم في وضع يمكنهم من التلاعب بالنظام.

والطريقة الأكثر مباشرة للقيام بذلك هي قبول الحوافز (التي تقدمها عادة صناديق التحوط) للاستثمار بطريقة معينة (تفيد منها صناديق التحوط). في السنوات العشر الماضية فقط، حوكم مدراء تنفيذيون لاثنين من أكبر صناديق المعاشات التقاعدية في أميركا (وأضيف هنا أنها احتكارات حكومية) بسبب تلقيهم رشى بملايين الدولارات من صناديق التحوط. يمكننا أن نفترض أنه مقابل كل قضية يُكشف عنها، لا بد أن هناك قضايا كثيرة تبقى طي الكتمان – أي أن ما خفي أعظم – وليست هذه هي الطريقة الوحيدة بالطبع لتلقي رشى. يقبل مديرو صناديق التقاعد أيضاً تغطية تكاليف رحلات فاخرة هم ليسوا في وارد تحمل تكاليفها بأنفسهم. وترك العديد منهم مناصبهم من أجل وظائف مربحة في بنوك الاستثمار أو صناديق التحوط.

وتتمثل إحدى ممارسات صناديق المعاشات التقاعدية الخبيثة بشكل خاص في إقراض صناديق التحوط التي تقوم بعمليات بيع مكشوفة (صناديق المعاشات هي أكبر الجهات المُقرِضة لهذه الصناديق)، وفي مقابل ذلك يحصل مديرو الصناديق على رسوم متواضعة نسبياً تساعدهم على تحقيق أهدافهم المتعلقة بالعائدات. وتسمح هذه الممارسة لصناديق التحوط بإحداث تقلبات في أسواق رأس المال مما يولد فرصاً للمتداولين لكنه يضر بقدرة قادة الشركات على الإدارة على المدى الطويل. وهكذا يعاني المتقاعدون بينما تستفيد صناديق التحوط ومديرو صناديق التقاعد. إن يد المنافسة الخفية توجه من يتصرفون بدافع من مصالحهم الخاصة إلى تعظيم القيمة على المدى الطويل في أسواق دينامية للغاية تكون فيها النتائج عشوائية بالفعل. وعملية المنافسة نفسها تعمل ضد هذا طالما انحصر تركيزها على المدى القصير على الكفاءة التي، كما رأينا، تعطي بعض اللاعبين ميزة غالباً ما ثبُت أنها دائمة بالفعل. ومع اكتساب هؤلاء اللاعبين حصة سوقية، فإنهم يكتسبون أيضاً قوة سوقية وهذا يجعل من الأسهل عليهم اكتساب قيمة تخدم مصالحهم الخاصة عن طريق استخراجها بدلاً من توليدها.

كيف يمكن للمجتمع أن يمنع طغيان عملية الاضطراب النشط للنظام (الإنتروبيا) التي تبدو حتمية؟ يجب أن نولي مزيداً من الاهتمام بالمورد الذي يحظى بقدر أقل من التقدير كميزة تنافسية والذي تطرقتُ إليه آنفاً وهو المرونة.

نحو المرونة

المرونة هي القدرة على التعافي من الصعوبات والعودة إلى العمل بصورة طبيعية بعد تلقي صدمة. فكِّر في الفرق بين التكيُّف مع بيئة موجودة (وهو ما توفره الكفاءة) والقدرة على التكيُّف مع التغيرات في البيئة المحيطة. تتميز الأنظمة المرنة عادة بالخصائص ذاتها مثل التنوع والتكرار أو التساهل، التي تسعى الكفاءة إلى تدميرها.

للحد من زحف الكفاءة وتعزيز المرونة، يمكن للمؤسسات والشركات:

تحديد الحجم. في سياسة مكافحة الاحتكار، كان الاتجاه منذ أوائل الثمانينيات هو التساهل في الأنظمة واللوائح التي يفترض بالشركات التجارية الالتزام بها لتجنب إعاقة الكفاءة. وفي الواقع، في الولايات المتحدة والاتحاد الأوروبي، تُعد "زيادة الكفاءة" دفاعاً مشروعاً عن عملية دمج جرى الاعتراض عليها على أساس أنها ستؤدي إلى التركيز المفرط، حتى وإن كانت فوائد تلك الكفاءة العالية ستعود بالنفع على عدد من اللاعبين الأقوياء ليس إلا.

نحن بحاجة لأن نعكس هذا الاتجاه، فالهيمنة على السوق ليست نتيجة مقبولة حتى وإن تحققت من خلال وسائل مشروعة مثل النمو العضوي. لا ينعم العالم بالخير عندما تمد شركة فيسبوك يدها في جيوبها العميقة وتنهل من أعمالها الأساسية لتمويل شركة إنستاغرام التابعة لها من أجل تدمير سنابتشات. وليس من الخير في شيء أن تقضي شركة أمازون على كل بائعي التجزئة الآخرين. لم يكن خيراً أن تحاول شركة إنتل إلغاء شركة "أدفانسد مايكرو ديفايسز" (AMD) منذ عقود من خلال منح شركات تصنيع أجهزة الكمبيوتر حسومات لعدم استخدام الشرائح الإلكترونية للشركة المنافسة. ولم يكن من الخير أن تنخرط "كوالكوم" (Qualcomm) في سلوك مماثل في السنوات الأخيرة. يجب أن تكون سياستنا في مكافحة الاحتكار أكثر صرامة لضمان المنافسة الديناميكية حتى لو عنى ذلك انخفاض صافي نسبة الكفاءة.

إدخال الاحتكاك. في سعينا إلى جعل أنظمتنا أكثر كفاءة تخلصنا من كل أسباب الاحتكاك. يبدو الأمر كما لو أننا حاولنا إنشاء غرفة نظيفة تماماً عبر القضاء على جميع الميكروبات الموجودة فيها. تسير الأمور على ما يرام إلى أن يدخل ميكروب جديد وينشر المرض بين سكانها الذين فقدوا مناعتهم.

لتجنب الوقوع في مثل هذا الفخ، يتعين على الشركات والحكومة الانخراط في علاج مناعي منتظم. وبدلاً من اعتماد تصاميم تبقي كل أسباب الاحتكاك خارج النظام، يجب علينا حقن الاحتكاك المنتِج في الأوقات المناسبة وفي الأماكن المناسبة لتعزيز مرونة النظام.

على سبيل المثال، لا ينبغي النظر إلى الحواجز المنخفضة التي تعترض التجارة الدولية باعتبارها مسألة لا تعتريها شائبة. فعلى الرغم من أن ديفيد ريكاردو حدد بوضوح مكاسب الكفاءة من التجارة، إلا أنه لم يتوقع تأثيرها على نتائج باريتو. يجب على واضعي السياسات إقامة بعض الحواجز التجارية لضمان عدم هيمنة عدد قليل من الشركات الضخمة على الأسواق الوطنية، حتى وإن بدا أن هذه الهيمنة تحقق أقصى قدر من الكفاءة. تحظى مخابز رغيف الباغيت الفرنسي الصغيرة على حماية من المنافسة الخطرة بفضل مجموعة مذهلة من اللوائح. والنتيجة أن الباغيت الفرنسية وإن لم تكن رخيصة، فهي لا تزال الأفضل في العالم. تجعل الحواجز التي تضعها اليابان وغير المتصلة بالتعرفة الجمركية من المستحيل تقريباً على مصنعي السيارات الأجانب اختراق سوقها، لكن ذلك لم يمنع اليابان من بناء بعض أكثر شركات السيارات العالمية نجاحاً. الاحتكاك مطلوب أيضا في أسواق رأس المال. يتمثل الهدف الحالي لواضعي التشريعات الأميركيين في زيادة السيولة والحد من تكاليف المعاملات. لقد عنى هذا أن يُسمح لأول مرة لبورصة نيويورك بالاستحواذ على العديد من البورصات الأخرى، ثم سُمح لشركة "إنتركونتيننتال اكستشينج" (Intercontinental Exchange) بالاستحواذ على بورصة نيويورك نفسها (NYSE). ومن شأن تحقيق هذا الهدف على وجه أكمل أن يزيد من وتيرة مضاربة أصحاب صناديق التحوط المليارديرات الذين هم بالفعل في أقصى نهاية رسم باريتو البياني لتوزيع الثروة، في عدد أقل من الأسواق ولكن أكبر بكثير من أي وقت مضى وتحقيق نتائج أكثر تطرفاً على توزيع باريتو. يجب على من يسنون اللوائح والأنظمة في الولايات المتحدة أن يسيروا على غرار نظرائهم في الاتحاد الأوروبي الذي منع اندماج أكبر لاعبين في أوروبا وهما بورصة لندن والبورصة الألمانية. وعليهم الكف عن وضع العقبات في طريق اللاعبين الجدد الذين يسعون إلى تأسيس أسواق مالية جديدة، لأن تلك العقبات لا تؤدي سوى إلى ترسيخ قوة اللاعبين الكبار. بالإضافة إلى ذلك، فإن البيع على المكشوف والتقلبات الناجمة عنه يمكن أن تتقلص بشكل كبير إذا منعت الحكومة صناديق التقاعد في القطاع العام (مثل نظام التقاعد الخاص بموظفي القطاع العام في ولاية كاليفورنيا وصندوق التقاعد المشترك في ولاية نيويورك) من إقراض الأوراق المالية.

تشجيع رأس المال الصبور. من المفترض أن تكون الأسهم العادية طويلة الأجل أي بمجرد بيعها تمتلك الشركة نظرياً رأس المال إلى الأبد. لكن من الناحية العملية، يمكن لأي شخص شراء هذه الأسهم في سوق الأوراق المالية دون إذن الشركة، وهذا يعني أنه يمكن أن يكون استثماراً قصير الأجل. لكن رأس المال طويل الأجل مفيد أكثر بكثير لشركة تحاول إنشاء استراتيجية طويلة الأجل وتبنيها مقارنة برأس المال قصير الأجل. إذا أعطيتني 100 دولار وقلتَ لي إن بإمكانك تغيير طريقة استخدامها بإشعاري بذلك قبل 24 ساعة، فإن هذا المال ليس ذا قيمة بالنسبة لي كما لو قلتَ إنني أستطيع استخدامها كما أريد لمدة 10 سنوات. إذا كانت فترة احتفاظ الرئيس التنفيذي لشركة "بيركشاير هاثاواي" (Berkshire Hathaway) وارين بافيت بسهم شركته هي "إلى الأبد" كما يقول مازحاً، في حين أن صندوق تحوط التحكيم الكمي في رينيسانس تكنولوجيز (Renaissance Technologies) يبقي استثماراته لأجزاء من الثانية فقط، فإن رأسمال بافيت أكثر قيمة من رأسمال "رينيسانس".

ﯾﻌﻣل اﻟﻧﺎس إلى حد كبير انطلاقاً من مصلحتهم الذاتية، وكلما أصبح النظام أكثر كفاءة، ازدادت قدرة اللاعبين الأكفاء على التحكم به، وعندما يحدث ذلك، يكف هدف الكفاءة عن أن يكون تعظيم القيمة المجتمعية.

بصرف النظر عن الاختلاف في القيمة بالنسبة للشركة، يحصل نوعا الاستثمارات المالية في الأسهم على الحقوق نفسها تماماً. هذا خطأ ويجب أن نُسند حقوق التصويت على الفترة التي يحتفظ فيها برأس المال. وبموجب هذا النهج، فإن كل سهم عام سيعطي صاحبه صوتاً واحداً في اليوم للملكية التي تصل إلى 3,650 يوماً أو 10 سنوات. إذا احتفظت بعدد 100 سهم لمدة 10 سنوات، فهذا يعني أن بإمكانك التصويب لعدد 365,000 سمهاً. أما إذا قمت ببيع هذه الأسهم، فسيحصل المشتري على 100 صوت في يوم الشراء. إذا أصبح المشتري مستثمراً على المدى الطويل، فسوف يرتفع ذلك في النهاية إلى 365,000 صوت. ولكن إذا كان المشتري عبارة عن صندوق تحوط ناشط مثل "بيرشينغ سكوير" (Pershing Square) الذي تقاس فترة احتفاظه بالأسهم بالشهور، فإن مصالح المستثمرين على المدى الطويل ستطيح كما ينبغي بتأثيره على الاستراتيجية.

ومن شأن منح حقوق التصويت بهذه الطريقة أن يكافئ حملة الأسهم على المدى الطويل على توفير رأس المال الأكثر قيمة، ومن شأنه كذلك أن يجعل من الصعب للغاية على صناديق التحوط الناشطة أن تمارس سيطرة فعلية على الشركات لأنه في اللحظة التي تستحوذ فيها على سهم ستنخفض حقوقها إلى صوت واحد.

يزعم البعض أن هذا سيعزز الإدارة السيئة، لكن ذلك لن يحدث. في الوقت الحالي، يمكن للمستثمرين غير الراضين عن الإدارة بيع ملكيتهم الاقتصادية للسهم مع حق تصويت واحد. بموجب النظام المقترح، لا يزال بإمكان المستثمرين غير الراضين بيع ملكيتهم الاقتصادية للسهم مع حق تصويت واحد. ولكن إذا كان الكثير من المساهمين راضين عن الإدارة، ومع ذلك أراد أحد المستثمرين الناشطين تحقيق ربح سريع عن طريق إجبار الشركة على بيع أصول أو خفض الاستثمار في البحث والتطوير أو اتخاذ إجراءات أخرى قد تضر بمستقبلها، فإن هذا الناشط ستكون قدرته منخفضة على جمع حقوق التصويت للدفع بأجندته.

خلق وظائف جيدة. في سعينا لتحقيق الكفاءة، بتنا نعتقد أن العمل الروتيني هو عبارة عن نفقات يجب تقليصها. فالشركات لا تستثمر ما يكفي في التدريب وتنمية المهارات وتستخدم موظفين مؤقتين وعاملين بدوام جزئي وتضع جدولاً زمنياً صارماً لتجنب "ساعات العمل الزائدة" وتصمم وظائف تتطلب مهارات قليلة بحيث تكون أجورها منخفضة للغاية. هذا يتجاهل حقيقة أن العمل ليس مجرد تكلفة؛ إنه مورد يمكن أن يكون منتجاً والطريقة الحالية لإدارته تؤدي إلى خفض تلك الإنتاجية مع خفض الكلفة الدولارية.

ماذا لو ركزنا على الإنتاجية على المدى الطويل؟ فبدلاً من تصميم وظائف يؤديها موظفون غير مهرة ضمن ساعات محددة ويحصلون على حد أدنى للأجر، ماذا لو صممناها لتكون منتجة وقيِّمة؟ في كتابها "استراتيجية الوظائف الجيدة" (The Good Jobs Strategy)، تصف زينب تون من معهد ماساتشوستس للتكنولوجيا (إم آي تي) كيف ركَّزت بعض محال البيع بالتجزئة منخفضة الأسعار جهودها على موظفيها سعياً لجعلهم أكثر انخراطاً وأكثر دراية وقدرة على توفير خدمة أفضل للعملاء مع خفض معدل الدوران الوظيفي وترك العمل، وزيادة المبيعات والأرباح، وهو ما أدى في المجمل إلى زيادة الاستثمارات. ومن العناصر الأساسية في هذه الاستراتيجية التي تبدو مخالفة لما هو بديهي، التساهل في جدول العمل بحيث يكون لدى الموظفين الوقت لخدمة العملاء بطرق غير متوقعة وقيِّمة.

لا تقتصر الفائدة من استراتيجية الوظائف الجيدة على الشركات، فنموذج العمالة الرخيصة مكلف للغاية للاقتصاد الأوسع: أي عند خفض تكاليف العمالة، تقوم شركات مثل "وول مارت" (Walmart) ببساطة بنقل النفقات التي يتحملها أرباب العمل تقليدياً إلى دافعي الضرائب. في دراسة حديثة للكونغرس قيَّمت تأثير متجر واحد من متاجر "وول مارت" يعمل فيه 200 شخص على الميزانية الفدرالية، تبيَّن أن كل موظف يكلف دافعي الضرائب 2,759 دولاراً في السنة (قياساً على سنة 2018) من الفوائد التي يحصل الموظف عليها بسبب الأجور المتدنية مثل إعانات الطعام والدعم المقدم للكهرباء والإسكان والرعاية الصحية والإعفاءات الضريبية الفدرالية. ومع وجود 11 ألف متجر و2,3 مليون موظف، تفرض كفاءة العمل التي يكثر كلام شركة وول مارت عنها كلفة باهظة في الواقع على المجتمع.

تعليم المرونة. يركز التعليم الإداري فقط على السعي الحثيث لتحقيق الكفاءة ويدرب الطلاب على التقنيات التحليلية التي تستخدم عمليات محاكاة قصيرة الأجل لقياس تلك الجودة. ونتيجة لذلك، يتوجه الخريجون إلى العالم لينخرطوا (على نحو غير مقصود، على ما أظن) في بناء شركات عالية الكفاءة تفتقر إلى المرونة إلى حد كبير.

لا شك أن عمداء كليات الإدارة وأساتذة الجامعات والطلاب قد يرغبون بإنجاز الأمور بطريقة مختلفة.

لكن المناهج تُظهر خلاف ذلك. علم المالية يدرس السعي إلى هياكل مالية كفؤة. والإدارة الكفؤة للتكلفة هي هدف المحاسبة الإدارية. مساقات الموارد البشرية تدرِّس التوظيف الكفء. يدور علم التسويق حول الاستهداف الكفوء لفئات العملاء ودفعهم إلى شراء المنتج. إدارة العمليات تدور حول زيادة كفاءة خطوط الإنتاج. والهدف الرئيس هو تعظيم القيمة السهمية للشركة. بالطبع، لا شيء من هذه كلها هو في حد ذاته أمر سيء، ولكن يجب فقط على الشركات الكبرى تعظيم قيمتها السهمية على المدى الطويل جداً. لكن تكمن المشكلة في أن القيمة السوقية الحالية هي ما يحدد القيمة السهمية. وبالمثل، فإن التخفيضات الموسمية في تكاليف اليد العاملة هي ما يحدد الكفاءة. ويتمثل هيكل رأس المال الأمثل لبيئة التشغيل لهذا العام في تحديد التوزيع الكفوء لرأس المال. هذه كلها طرق قصيرة الأجل لتقييم المخرجات على المدى الطويل. إذا واصلنا الترويج لوسائل التقييم قصيرة الأجل هذه، سيسعى المدراء إلى تعظيمها على الرغم من تكلفة ذلك على حساب المرونة على المدى الطويل. وستسيطر صناديق التحوط الناشطة على الشركات وتدفعها للتصرف بأساليب تظهر كفاءة عالية إذا حُكِم عليها من خلال عمليات محاكاة تحليلية قصيرة المدى. سوف يُشيد بهذه الصناديق واضعو الأنظمة الحكوميون ومستشارو التصويت في الشركات الاستشارية الذين سيظلون جميعهم على قناعتهم بأن أفعالهم لا علاقة لها بظهور شركات أكثر هشاشة.

من أجل مستقبل الرأسمالية الديمقراطية، يجب أن تقف مؤسسات تعليم الإدارة في صف المرونة وليس ضدها. في عمله الذي ظهر عام 1992م بعنوان "نهاية التاريخ وآخر البشر" (The End of History and the Last Man)، جادل فرانسيس فوكوياما بأن الموضوع الرئيس للتاريخ الحديث هو الصراع بين الاستبداد وما نعرفه الآن باسم الرأسمالية الديمقراطية. وهذه الأخيرة هي التي لها الغلبة بالتأكيد في النهاية برأيه. لكن من المبالغة الادعاء، مثلما فعل فوكوياما، بأنها انتصرت في الحرب. كل يوم نجد دليلاً على أن الكفاءة الاقتصادية التي تدعم تقليدياً الرأسمالية الديمقراطية فشلت في توزيع المكاسب المصاحبة لها. فالحقائق الصارخة لتوزيع باريتو تهدد الاعتقاد الجوهري لدى الناخبين بأن الجمع بين الديمقراطية والرأسمالية يمكن أن يجعل حياة غالبية أفراد المجتمع أفضل بمرور الوقت. نظامنا أكثر ضعفاً وأقل إنصافاً من الفكرة التي نرغب بتكوينها عنه، وهذا هو ما يحتاج للتغيير.