وجد الباحثون أن ثمة علاقة بين علم الأعصاب واتخاذ القرار وبين لجوء مدراء الشركات إلى "إدارة الأرباح" أي التلاعب في النتائج والأرقام النهائية في التقارير المالية، وبين اشتراطات اتفاقيات الديون على الشركة، والتي غالباً ما تحمل عواقب وتكلفة كبيرة إذا ما تم انتهاكها. وهو ما يدفع المدراء إلى اتباع نهج إدارة الأرباح لمحاولة تجنب عواقب الإخلال باشتراطات الديون، وأحياناً لتحسين وضعهم التفاوضي إذا ما أعيد التفاوض بشأن الديون.

ويختلف سلوك كل من المدراء والدائنين في هذا الموقف، إذ يمتلك كل منهم طريقة معالجة مختلفة، حيث يتأثر مدى عقلانية اتخاذ القرارات بما يُعرف بـ "القدرة المعرفية"، ومن هنا سيأتي افتراض وجود علاقة بين اتخاذ المدراء القرارات المالية المختلفة وردود أفعالهم العاطفية وتأثرها بالدماغ البشري، إذ سيختلف تقييم وطبيعة العملية المحاسبية السابقة بين إيجابية أو سلبية وفقاً لقرارات كل مدير.

ولتوضيح هذه العملية المعقدة، تغوص هذه الورقة البحثية في أعماق بحر علم الأعصاب، وتربط بينه وبين قرارات المدراء المالية، إذ دللت الورقة على هذه العلاقة، بعدما رصد المؤلفون دليلاً على حدوث نشاط ما في الجسم المخطط البطني (Ventral striatum)، وهو جزء من الدماغ البشري يرتبط بالعواطف، حيث وجدوا ارتباطاً بين حدوث ذلك النشاط من ناحية، وبين المعلومات العاطفية التي يتلقاها المدير من ناحية أخرى، حيث يقلّ هذا النشاط في حالة المعلومات والمحفزات السلبية، مقارنة بزيادته في حال كانت هذه المحفزات إيجابية.

وبناء على ذلك، يقترح مؤلفو البحث استخدام نهج التصوير العصبي، وهو عبارة عن استخدام تقنيات متعددة في التصوير التشخيصي لهياكل الجهاز العصبي، لمعالجة القرارات المالية والإدارية. إذ تهدف الورقة البحثية إلى أنه يمكن تعزيز فهمنا بشأن اتخاذ المدراء قراراتهم الإدارية والمالية باستخدام نهج التصوير العصبي. وإلى جانب هذا الدليل الواقعي الذي رصده المؤلفون في الدماغ البشري، ثمة العديد من النظريات التي تدعم هذه الافتراضية. من ضمنها تلك النظريات التي وضعها الباحثون سابقاً عما يسمى بـ "الأسلوب الإشرافي" للمدراء، وهو النهج الذي يتبعه المدراء في توجيه موظفيهم وتحفيزهم والتواصل معهم، والذي يؤثر على قراراتهم.

ويناقش المؤلفون إمكانية الاعتماد على علم الأعصاب لفحص العلاقة بين الأسلوب الإشرافي للمدراء من ناحية، والقرارات المالية/الإدارية التي يتخذونها من ناحية أخرى. كما يسلّطون الضوء على مسارات جديدة لأبحاث مستقبلية في هذا المجال.

على الرغم من أنه لا يوجد توضيح كامل للأداء الوظيفي للدماغ البشري، إلا أنّ هناك ارتباطاً واضحاً بين اتخاذ المدراء القرارات بعقلانية، وقدراتهم المعرفية. وتتكهن الورقة البحثية بأنّ المدراء يهدفون إلى توفير أهداف مفيدة بما يكفي، ولكن ليس من الضروري أن تكون هي الأهداف الأفضل. ويشير علم الأعصاب إلى أنّ أدمغة البشر لديها القدرة على تنفيذ عمليات "أوتوماتيكية" للمحفزات العاطفية الإيجابية في مقابل السلبية للتأثير على اتخاذ القرارات. ولهذا تستكشف الورقة كيفية استخدام نهج تصوير الأعصاب في اتخاذ قرارات إدارية ومالية أكثر فاعلية، بناء على نشاط الدماغ أثناء اتخاذ القرارات في العملية التي أشرنا إليها "إدارة الأرباح وتجنب الاخلال باشتراطات الديون".

وعلى أي حال، توثق هذه الورقة بحثاً عن استخدام تطبيقات علم الأعصاب في مجال المحاسبة (المحاسبة العصبية neuro accounting)، وستسلط الضوء بشكل خاص على استخدام علم الأعصاب في دراسة العلاقة بين لجوء المدراء إلى إدارة الأرباح، لتجنب الاخلال باشتراطات الديون، وذلك وفقاً للأساليب الإشرافية لدى المدراء. وستفعل ذلك من خلال مراقبة أنشطة الدماغ. وقد أشير في هذه الورقة إلى الأعمال البحثية لـ "جون بارتون" وآخرين في العام 2014 و"آن فاريل" وآخرين في العما 2014، والتي بينت هي الأخرى وجود علاقة واضحة بين ردود الفعل العاطفية للدماغ البشري والقرارات المحاسبية.

اتفاقيات عقود الدين وإدارة الأرباح والأسلوب الإشرافي وعلم الأعصاب

اتفاقيات عقود الدين وإدارة الأرباح

في البداية، تفترض هذه الورقة نظرية أنّ المدراء لديهم "الحوافز" لإدارة الأرباح بشكل تصاعدي، في فترات سابقة، أو متزامنة، لفترات التقصير التي جرت فيها مخالفة اتفاقيات الديون، لتجنب الاخلال باشتراطات الديون والتكاليف المرتبطة به. وعلاوة على ذلك، تشير الورقة إلى أنّ ثمة تدابير قائمة لضمان عدم انتهاء الأمر بخسارة المدراء نتيجة لديون معدومة، أو تَمكّنهم من الوصول إلى مستوى أفضل إذا اضطر المشاركون إلى إعادة التفاوض بشأن الديون. في معظم الحالات، ستستخدم الشركات أكثر من أسلوب محاسبي لحل المشكلة. إلا أنه لا يمكن تثبيت أي واحد منهم كمعيار، أو وصفه أنه الأفضل.

كما قام المؤلفون بتوثيق سيناريوهات مختلفة لوحظ فيها ردود أفعال مختلفة للمدراء. إذ تبيّن أنّ المدراء يكونون أكثر تساهلاً تجاه الشركات التي يقل احتمال تخلفها عن سداد المبالغ المستحقة عليها. كما لوحظ أنّ المقرضين أو البنوك ممن يمتلكون احتياطيات مالية كبيرة يكونون أكثر تساهلًا تجاه المدينين ذوي السجلات المالية الضعيفة. وهذا يرتبط بعمل بحثي أجراه كيفين تشين وجون ويي في عام 1993، وحسن حسب النبي في عام 2006، حيث تعتبر الديون الصغيرة والآمنة مفضلة أكثر لدى البنوك.

ويغطي المؤلفون ثمانية سيناريوهات في حالة مخالفة اشتراطات اتفاقيات الديون، وهي: إعفاء دائم، وإعفاء دائم بعد إعادة التفاوض دون قيود إضافية، وإعفاء دائم بعد إعادة التفاوض مع قيود إضافية، وإعفاء مؤقت، وإعفاء مؤقت بعد إعادة التفاوض دون قيود إضافية، وإعفاء مؤقت بعد إعادة التفاوض مع قيود إضافية، وعدم الإعفاء ولا يطالب المقرض بسداد القرض، وعدم الإعفاء بعد إعادة التفاوض وتتم المطالبة بسداد القرض. وافترض المؤلفون أن نتيجة التوصل إلى أحد هذه السيناريوهات، يرتبط بالأسلوب الإشرافي.

الأسلوب الإشرافي للمدراء

أجريت عدة دراسات لتفعيل هيكلية الأسلوب الإشرافي الإداري للعمل. وهدفت بعض هذه الدراسات بشكل خاص إلى فهم العلاقة بين المدراء والمرؤوسين. وعلى أي حال، لم تكن هذه الدراسات مثمرة، نظراً لعدم وجود أسلوب إشرافي مثالي، يُتخذ كمعيار، علاوة على وجود أساليب مختلفة لتقييم الأسلوب الإشرافي للمدراء، والذين حددهم الأكاديمي، أنثوني هوبوود، في ثلاثة أساليب،

1- أسلوب الميزانية المقيّدة (budget-constrained).

2- استخدام الربح على المدى الطويل كمؤشر للتقييم (profit conscious).

3- التقييم غير المحاسبي (non-accounting) .

ولكن هذه الدراسات تعرضت للانتقاد، لأنها استخدمت بنية أحادية البعد للأسلوب الإشرافي، حيث حدد هوبوود لتصنيف النمط الإشرافي، بُعدين، وهما "القياس" و"النمط"، لذلك ركزت دراسات أخرى تتعلق بالأسلوب الإشرافي على التفاعل فيما بين الأبعاد المختلفة للأساليب الإشرافية، حيث (بُعد النمط) مع أسلوب القيادة، و(بُعد القياس) مع أسلوب استخدام مقاييس الأداء. ويشتمل بُعد أسلوب القيادة على تحديد المهام، والاهتمام بمشاعر الآخرين. فيما يشتمل بُعد القياس على مقاييس أداء موضوعية ومقاييس أداء ذاتية.

وعلى أي حال، لا يحدد المؤلفون بوضوح أي الخيارات أعلاه أفضل لتحقيق المستوى الأمثل من الأداء. وإنما تحدّد الورقة الاختلاف بين المدراء الذين يتبعون أسلوب تحديد المهام، إذ يعتمدون على مقاييس أداء موضوعية، والمدراء الذين يتبعون أسلوب الاهتمام بمشاعر الآخرين، ويعتمدون على مقاييس أداء ذاتية. ويقدّم المؤلفون أبحاثاً ودراسات سابقة غير وافية وغير منسجمة ومتناقضة، ويدعون إلى ضرورة إجراء أبحاث مستقبلية.

اتفاقيات عقود الدين وإدارة الأرباح والأسلوب الإشرافي

هناك ارتباط بين اتفاقيات عقود الدين وإدارة الأرباح والأسلوب الإشرافي. وهذا هو ما تثبته الورقة البحثية، فوفقاً لما جاء بها، فقد يكون للأسلوب الإشرافي للدائن أو الأسلوب الإشرافي للمدين تأثير في حجم القرارات التي يتخذها كلاهما، وكيفية اتخاذها، والظروف التي تسمح باتخاذها. ويشجع المؤلفون الباحثين على دراسة أبعاد الأسلوب الإشرافي، وتأثيرها على منطقية اتخاذ القرارات المالية. وعلى الرغم من ذلك، لا يقدّم المؤلفون مرة أخرى مادة كمية تدعم هذه الفكرة. وإنما يدعون إلى مزيد من البحث في هذا المجال للتأكد من بعض هذه الحقائق. وعلى أي حال، تقدِّم الورقة وجهة نظر مختلفة حول الموضوع من خلال استخدام نهج تصوير الأعصاب الفعّال في حالة علم الأعصاب. وذلك موجّه إلى دراسة أنشطة دماغ المدير وتحليلها.

اقرأ أيضاً: ماذا يخبرنا علم المخ والأعصاب عن طريقة وصولنا للتميُّز

نهج تصوير الأعصاب الفعّال في حالة علم الأعصاب

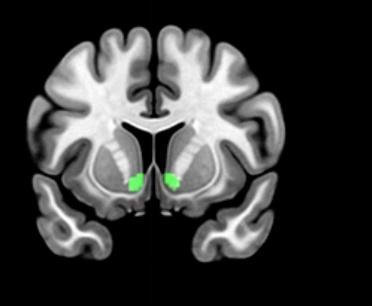

وخلال تصوير الأعصاب، تأخذ الورقة البحثية بعين الاعتبار القشرة الأمامية (frontal cortex) والجهاز الحوفيّ (limbic system) إلى الحد الذي يهتم به علم الأعصاب. ويُنظر إليهما على أنهما جزء من الدماغ مرتبط بعواطف البشر. أما الجسم المخطط البطني فيرتبط بشكل مباشر بعواطف الشخص سواء كانت إيجابية أم سلبية. وبالتالي تُرسل ردود الفعل العاطفية من هذا القسم من الدماغ إلى القشرة أمام الجبهية (prefrontal cortex). وهذا هو الجزء من الدماغ الذي يقوم بجمع المعلومات حول المخاطر والعواطف الشخصية الأخرى، ومن ثم ينظّم رد الفعل العاطفي في الجهاز الحوفيّ. ويتضح التفاوت في الأدمغة بشكل جلي في الخسائر أو المكاسب النقدية. وبناءً على ذلك، ثمة علاقة وطيدة بين القدرة المعرفية لمدير ما، ورد الفعل العاطفي أثناء اتخاذ قرارات مالية مختلفة.

ووثق المؤلفون تصوير ما يحدث في الدماغ بتقنية الرنين المغناطيسي الوظيفي (fMRI)، لكي يتسنى لهم فهم إمكانية استخدام علم الأعصاب فهماً كاملاً. وتُستخدم هذه التقنية لاختبار آلية عمل الدماغ أثناء اتخاذ قرارات عقلانية مرتبطة بمخالفة اشتراطات عقود الديون و إدارة الأرباح. إذ يمكن للتصوير بالرنين المغناطيسي الوظيفي تحديد المستويات المختلفة للأكسجين في الدم، وهو ما يعرف باسم التصوير المعتمد على مستوى الأكسجين في الدم (Blood Oxygen Level Dependent). ويُستخدم لتقدير نشاط الدماغ في تلك المنطقة تحت تأثير محفِّز مختلف. ولقد أدى هذا الأمر إلى الاعتقاد بأنّ النشاط في الجزء الأمامي بالجسم المخطط البطني مرتبط بالمكاسب المالية، في حين ترتبط الخسارة المالية بالجزء الخلفي على نحو أكبر. وتشير الورقة إلى أنّ ارتفاع نشاط الدماغ في الجسم المخطط البطني مرتبط بالاستجابات الايجابية و أخطاء البحث عن المخاطر، وفي المقابل يرتبط انخفاض نشاط الدماغ في الجسم المخطط البطني بالاستجابات السلبية وأخطاء تجنب المخاطر. وعلى الرغم من أنّ هذه هي الحال إلا أنه يتعذر التأكد من صحة هذه العوامل نظراً للأساليب الإشرافية المختلفة، وعدم وجود ما يكفي من الأبحاث في هذا المجال الخاص.

مسارات للأبحاث المستقبلية

يوصي المؤلفون باستخدام تكنولوجيا التصوير بالرنين المغناطيسي الوظيفي، والتي ستساعد على فهم العلاقة بين مخالفة اتفاقيات عقود الدين وإدارة الأرباح، مع أخذ الأسلوب الإشرافي للمدراء بعين الاعتبار، حيث انه كلما اقترب المدير من مخالفة اشتراطات عقود الدين، فإن ذلك يعطي إشارات سلبية، ويؤدي بالتالي إلى انخفاض في مستوى النشاط الدماغي في الجسم المخطط البطني. ومن جهة أخرى، فإنّ ابتعاده عن مخالفة اشتراطات عقود الدين يعطي إشارات إيجابية ويؤدي إلى ارتفاع في مستوى النشاط الدماغي في الجسم المخطط البطني. وعليه فقد يتلاعب المدراء بالأرباح كرد فعل على معلومات عاطفية سلبية.

يقترح المؤلفون أنه من المحتمل أن تختلف إدارة الأرباح وفقاً للأسلوب والبعد الإشرافي المتبع، إذ إنه بمقارنة مدير يعتمد أسلوب "تحديد المهام"، مع مدير يعتمد أسلوب "الاهتمام بمشاعر الآخرين"، وُجد أنهما يتبعان مستويات مختلفة عند الاقتراب من الاخلال باشتراطات الديون. ويفترض المؤلفون أنّ الاقتراب من الإخلال باشتراطات الديون يمثل مشكلة كمّية تسبب نشاطاً دماغيا مختلفاً في الجسم المخطط البطني لدى المدراء الذين يعتمدون أسلوب تحديد المهام، مقارنة بالمدراء الذين يعتمدون أسلوب الاهتمام بمشاعر الآخرين. ويُتوقع من مدير يعتمد أسلوب تحديد المهام في شركة متعثرة أو في طريقها للتعثر أن يقوم بتوجيه المرؤوسين بأهداف واضحة لإدارة الأرباح لتجنب مخالفة اشتراطات الديون. سيؤدي القرب من مخالفة اشتراطات الديون، والذي يمثل معلومات سلبية أقوى، إلى انخفاض أكبر في مستوى النشاط الدماغي في الجسم المخطط البطني لدى مدير يعتمد أسلوب تحديد المهام مقارنة بمدير يعتمد أسلوب الاهتمام بمشاعر الآخرين.

كما يفترض المؤلفون تبايناً في مستويات النشاط الدماغي في الجسم المخطط البطني لدى المدراء المعتمدين على الموضوعية مقارنة بالمدراء المعتمدين على الذاتية. وعلى نحو أخص، سيؤدي القرب من مخالفة اشتراطات عقود الدين إلى انخفاض أكبر في مستوى النشاط الدماغي في الجسم المخطط البطني لدى المدراء المعتمدين على الموضوعية، لأنهم يستطيعون التعبير عن إدارة الأرباح المطلوبة بتدابير كمّية مرتبطة بأهداف رسمية. وعلى أي حال، قد يجد المدراء المعتمدون على الذاتية صعوبة في قياس إدارة الأرباح المستهدفة والمطلوبة لتجنب مخالفة اشتراطات عقود الدين.

أما فيما يتعلق بقرار الإعفاء من الإخلال باشتراطات الديون، والذي يعتبر قراراً كمياً، فيفترض المؤلفون أنّ ردود الفعل المختلفة للجسم المخطط البطني قد تؤثر على قرارات الإعفاء التي يتخذها المقرضون بأساليب مختلفة. وسيؤدي التعثر الحاد، الذي يمثل معلومات عاطفية سلبية قوية، إلى انخفاض كبير في مستوى النشاط الدماغي في الجسم المخطط البطني للمقرضين المعتمدين على أسلوب تحديد المهام أو الموضوعية أو كليهما مقارنة بالمقرضين المعتمدين على أسلوب الاهتمام بمشاعر الآخرين أو الذاتية أو كليهما.

ويقدّم المؤلفون قائمة من الأسئلة البحثية المحتملة التي تتعلق بالأسلوب الإشرافي، وإدارة الأرباح وحوافزها (خصوصاً القرب من الاخلال باشتراطات عقود الديون)، وهيكل القروض، والتفاوض حولها، وإعادة التفاوض في التخلف عن الدفع داخلياً وخارجياً، إلى جانب توصيتهم بتبني بحث علم الأعصاب باستخدام التصوير بالرنين المغناطيسي الوظيفي في تقصي العلاقات المذكورة أعلاه. ويقر المؤلفون بأوجه القصور المتمثلة في التكاليف والتعقيد في مثل هذه التجربة. ولكن، يتعهد هذا البحث المتعلق بعلم الأعصاب واتخاذ القرار، بتوفير كنز من الإجابات المحتملة على الأسئلة المذكورة في دراستهم ولا تتوفر إجابة عليها، والمساهمة في خدمة مدراء الشركات الاستثمارية الوطنية والدولية وصنّاع القرار في قطاع الأعمال من خلال فهم أفضل للممارسة.

اقتُبست هذه المقالة من ورقة أكاديمية منشورة في "مجلة التقدم في الأبحاث السلوكية المحاسبية" (Advances in Accounting Behavioural Research Journal)، بعنوان: "مخالفة اتفاقيات عقود الدين وإدارة الأرباح: نهج علم الأعصاب والتوجهات المستقبلية - مذكرة بحثية" (Debt Covenant Violation and Earnings Management: A Neuroscience Approach and Future Directions - A Research Note)، (2017)، المجلد 20، ص 63-79.

اقرأ أيضاً: