ملخص: أدت جائحة فيروس كورونا وما تبعها من عمليات الإغلاق الاقتصادي على مستوى العالم إلى ظهور مخاوف من حدوث انهيار شامل، لكن المفاجئ والمدهش أن تعافي الاقتصاد في الولايات المتحدة وباقي دول العالم كان أقوى وأسرع مما توقعه الكثيرون. لكن هل سيستمر هذا الوضع؟ إذا ما ألقينا نظرة فاحصة على قطاعات الاقتصاد الأميركي، يمكننا تقسيمه إلى 3 قطاعات تأثرت بدرجات مختلفة تماماً: فهناك قطاعات لم تتأثر كثيراً بالوباء (مثل القطاع المالي وقطاع الإسكان)، وثمة قطاعات تأثرت بعمليات الإغلاق ولكنها لم تتأثر بالتباعد الاجتماعي وعاودت انتعاشها بسرعة نسبية (مثل قطاعي السيارات والسلع المعمرة)، بينما هناك قطاعات ستعجز عن التعافي بصورة جيدة إلى حين توافر لقاح علاجي (مثل قطاع الضيافة والسفر). وقد استنفدنا إلى حد كبير المرحلة "السهلة" من التعافي وتتوقف المرحلة التالية على تلك الفئة الثالثة من القطاعات.

لا يزال الأثر الاقتصادي لفيروس كورونا مفاجئاً، فقد أدى التعطل عن العمل في فصل الربيع الماضي والذي لم يكن بالإمكان تخيله بشكل مسبق إلى تدهور النشاط الاقتصادي بصورة غير متوقعة. لكن بعد تلقي الصدمة الأولية، ربما كانت المفاجأة الكبرى هي عدم تحقق مخاوف انهيار المنظومة الاقتصادية ككل لأن الانتعاش الأولي كان أقوى بكثير وأسرع مما كان متوقعاً، حتى إن بعض القطاعات في الولايات المتحدة وغيرها من الدول شهدت انتعاشاً كاملاً وعودة النشاط الاقتصادي إلى مستوياته الطبيعية قبل اندلاع الأزمة.

وعلى الرغم من اتفاق الكثير من رؤساء الشركات الذين تحدثنا معهم على أن الانتعاش كان أقوى من المتوقع، فإنهم ما زالوا يتساءلون عن سبب الفجوة بين التوقعات والواقع، وما إذا كان الأمر يمكن أن يستمر على هذا المنوال. ولا بد أن نلقي نظرة على أنواع الركود المختلفة وعواملها وعلاقتها بجائحة "كوفيد-19" ونتعرف على خصوصيات هذه الدورة للإجابة عن هذه الأسئلة.

مخاوف لم تتحقق وآمال تجاوزت التوقعات

أدى فيروس كورونا إلى تعطل النشاط الاقتصادي، وبالتالي حدث انكماش اقتصادي مؤلم حطم الكثير من الأرقام القياسية (السلبية)، ولكن الخبراء والمتابعين بالغوا إلى حد كبير في تقدير أثره على المدى البعيد، على الصعيدين النظامي والدوري، حيث أدت شدة الصدمة إلى تفاقم حالة التشاؤم الاقتصادي على نطاق واسع.

تجسدت المخاوف النظامية في التوقعات الشهيرة التي تنبأت بحدوث موجة جديدة من الكساد الكبير ستؤدي إلى العجز عن سداد الديون السيادية وانهيار النظام المصرفي وانكماش الأسعار، لكن سرعان ما انخفضت تكاليف الاقتراض السيادي على نطاق واسع في مختلف أنحاء العالم بعد استقرار الأسعار المتذبذبة، على الرغم من التوسع في الاقتراض، ولم تظهر إلا القليل من المؤشرات الدالة على وجود مشاكل في السيولة في الأنظمة المصرفية (بل إن البنوك باتت تتطلع في الواقع إلى إعادة ضخ رؤوس الأموال بعد موجة الاكتناز القهري) ولا تزال المخاوف النظامية الأوسع نطاقاً غير محققة حتى الآن، ولم ترقَ قط إلى مستوى الخطورة التي كانت عليه في عام 2008.

وانتشرت المخاوف الدورية أيضاً مع عدم تحقق المخاوف النظامية حتى اللحظة، إذ كان من المتوقع أن تظل معدلات البطالة مرتفعة في الولايات المتحدة حتى نهاية عام 2021، وهي مقياس أساسي للصحة الاقتصادية، حيث توقع المحللون موجات من الإفلاس وتدهور سوق الإسكان وحدوث انهيار محتمل بعد التعافي الأولي يأخذ شكل الحرف "W".

لكن كانت المفاجآت هنا أيضاً في ظهور الاتجاه الصعودي، فسرعان ما انخفضت معدلات البطالة في وقت أقرب من الوقت المتوقع، على الرغم من أنها لا تزال مرتفعة بشكل غير مقبول، فقد كانت معدلات البطالة في الولايات المتحدة بحلول شهر سبتمبر/أيلول أقل مما كان متوقعاً بحلول نهاية عام 2021، وأظهر قطاع الإسكان قدرة ملموسة على التحمل مع انخفاض الأسعار بنسبة تكاد لا تذكر ومعاودة النشاط والمبيعات انتعاشهما ليعودا إلى مستوياتهما السابقة لأزمة الإسكان أو ما يقاربها، وعادت قطاعات كثيرة من الاقتصاد الأميركي إلى مستويات نشاطها في حقبة ما قبل الأزمة. وقد أوضح تقرير الناتج المحلي الإجمالي للربع الثالث من عام 2020 أن النمو خلال الأشهر الثلاثة الماضية هو الأعلى على الإطلاق. وعلى الرغم من أن هذا لا يشير إلى أن الاقتصاد الأميركي قد عاد إلى حالته المعهودة أو إلى مستويات نشاطه في حقبة ما قبل الأزمة، فإنه يمثل دليلاً على حدوث انتعاش إيجابي للغاية بعد ربع ثان سلبي إلى حد كبير.

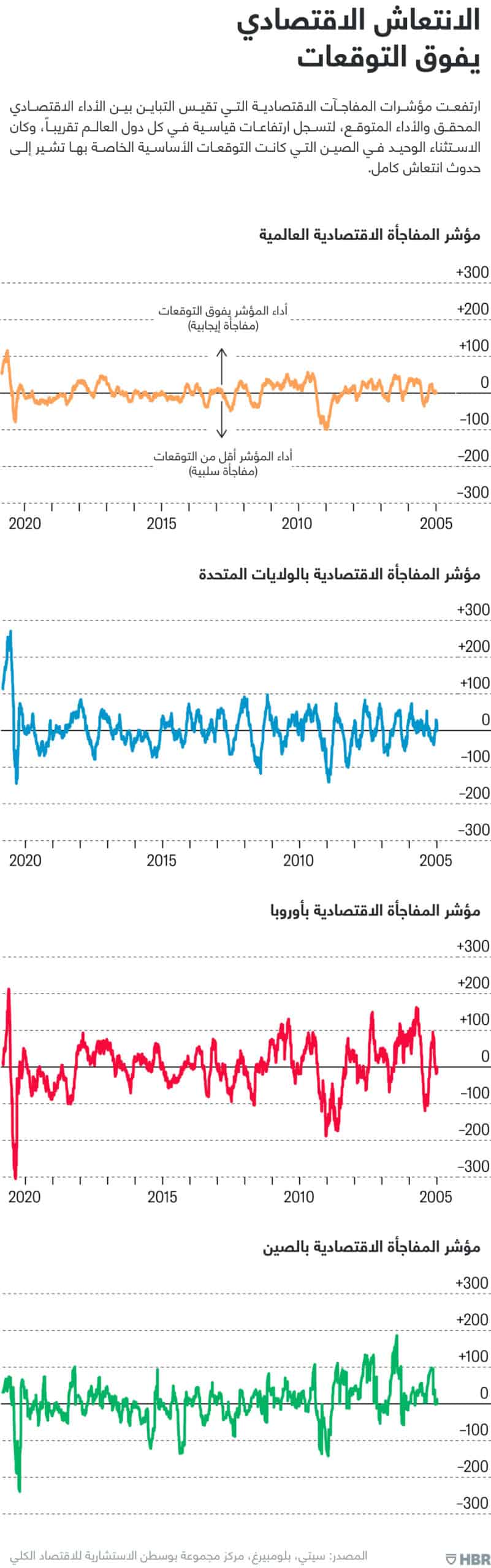

وقد تكررت هذه الأنماط في مختلف أنحاء العالم، حيث ارتفعت مؤشرات المفاجآت الاقتصادية التي تعكس التباين بين الأداء الاقتصادي المحقق والأداء المتوقع، لتسجل ارتفاعات قياسية في كل دول العالم باستثناء الصين التي كانت التوقعات الأساسية الخاصة بها تشير إلى حدوث انتعاش كامل.

لماذا تسبب فيروس كورونا في موجة من الركود خالفت كل التوقعات؟

يسعى الكثير من قادة الشركات إلى فهم الدوافع التي تفسر هذه الديناميكيات حتى يتمكنوا من رؤية الطريق أمامهم بصورة أوضح، على الرغم من أنها تكشفت تحت سمعهم وبصرهم، ولا يزال رسم مسار التعافي يشكل صعوبة استثنائية (وربما لا يقل صعوبة عن التنبؤ بالركود)، ولكن ثمة أهمية للتفكير في أنواع الركود والعوامل المسببة له وآثاره، بالإضافة إلى الخصوصيات التي ستشكل مسار التعافي خلال الفترة المتبقية.

وهناك ثلاثة أبعاد للركود الاقتصادي والتي يمكن أن تسهم في إعادة صياغة ديناميكيات الانتعاش، إذا ما تم الجمع بينها، فقد أسفرت موجة الركود الناجمة عن تفشي فيروس كورونا عن ظهور خصائص مميزة في هذا الإطار تساعد على تفسير الكثير مما جرى:

- طبيعة الركود. يجسد هذا العنصر القوة الأساسية المؤثرة في الاقتصاد، مثل انهيار منظومة الاستثمار أو وقوع أزمة مالية أو ارتكاب أخطاء سياسية أو التعرض لصدمة خارجية. وكانت صدمة فيروس كورونا، على الرغم من قسوتها، أخف وطأة من انهيار منظومة الاستثمار أو الأزمة المالية اللتين شهدهما الركودان الأخيران (عام 2001 وأزمة 2008/2009) لأنها جاءت دون التهديد بالتخلص من فائض الاستثمار، وهو ما يؤخر انطلاق الانتعاش ويؤثر على مساره. ويتمثل الخطر الأكبر للصدمات الخارجية في الواقع في إمكانية تحولها إلى أزمة نظامية (فقد درجت العادة على التخوف من احتمالية وقوع أزمة مالية).

- الاستجابة السياسية. يشكل هذا العنصر بكل تأكيد مسار الانتعاش ويعتبر بكل وضوح جانباً مشرقاً للركود الناجم عن تفشي الفيروس، فقد أثبتت سرعة السياسات المالية جدواها وفاعليتها في الولايات المتحدة في المقام الأول. ولا يزال هناك تصور خاطئ شائع بأن أعداد حالات الإصابة بالفيروس وأعداد الوفيات الناجمة عن الإصابة بالفيروس تمثل محددات صارمة للأداء الاقتصادي، بيد أن هذه العلاقة الترابطية تتصف بالضعف في واقع الأمر لأن استجابة السياسة الاقتصادية القوية بإمكانها أداء دور حاسم في تلافى بعض الأضرار الاقتصادية الناجمة عن جهود مكافحة الفيروس غير المكللة بالنجاح. انظر، على سبيل المثال، إلى مدى فشلت جهود الولايات المتحدة للسيطرة على الفيروس مقارنة بغيرها من الدول المتقدمة في أوروبا مثلاً، إلا أن الولايات المتحدة لا تزال تأتي في مقدمة الدول التي تشهد نمواً حقيقياً، وتفسر جهود السياسات الأميركية الأكثر جرأة هذه النتيجة، غير أن الأثر النهائي للسياسات يُقاس بالحيلولة دون الإصابة بنوع مختلف من العدوى، ألا وهو إفلاس الأسر والمؤسسات وتذبذب النظام المصرفي، وهنا يأتي الضرر الهيكلي.

- الضرر الهيكلي. هذا هو المحدد الرئيسي لشكل الركود. عندما يؤدي الركود إلى انكماش معدلات الإنفاق الرأسمالي وارتفاع معدلات البطالة، تتراجع القدرة الإنتاجية للاقتصاد، وهذا ما حدث في الولايات المتحدة عام 2008 حينما أدت الأزمة المالية إلى زعزعة نمو أسهم رأس المال وصعّبت العودة إلى مستويات ما قبل الأزمة. يعتبر الركود الناجم عن تفشي فيروس كورونا أخف وطأة في هذا الصدد بسبب غياب "التهديد" من جانب التوسع الأخير الذي لم يشهد فوائض في الاستثمار أو الإقراض يجب التخلص منها الآن. أضف إلى ذلك أن الاستجابة السريعة للسياسات احتوت حالات الإفلاس، بعكس ما حدث عام 2008، وحفزت حدوث انتعاش قوي على شكل حرف "V" في طلبات السلع الرأسمالية. ويبدو أن الشواهد تشير حتى الآن إلى أن الركود الناجم عن تفشي فيروس كورونا قد تلافى على الأرجح وقوع أضرار هيكلية كبيرة.

لا بد أننا كنا مستعدين للأسوأ بشأن الركود الناجم عن تفشي فيروس "كوفيد-19" لأن تأخر التعافي من الركود الاقتصادي الكبير وبطئه لا يزالان ماثلين في أذهاننا. ويمكننا معرفة السبب باستخدام العوامل المؤثرة المبينة أعلاه، فقد بدأ الأمر في صورة انهيار في منظومة الاستثمار، ثم تحول إلى أزمة مالية أدت بدورها إلى إضعاف الميزانيات العمومية للقطاع المالي وميزانيات الأسر، وقوبل ذلك باستجابة سياسية تأخرت كثيراً ولم يتم تفعيلها إلا بعد وقوع أضرار كبيرة بالفعل. وإذا كان بالإمكان اعتبار هذا المسلك نقطة بداية ضمنية لكيفية حدوث عمليات التعافي، فينبغي إذاً ألا يفاجئنا مسار التعافي من آثار تفشي الفيروس والذي جاء أفضل من المتوقع.

هل يمكن أن يستمر تعافي الاقتصاد العالمي من فيروس "كوفيد-19" في الصعود المفاجئ؟

لقياس المرحلة التالية من التعافي، يجب أن نتجاوز العوامل المشار إليها آنفاً واعتبارها أسساً لازمة لاستمرار التعافي القوي، ومن ثم دراسة خصوصيات الركود الناجم عن تفشي فيروس كورونا في انتظار الظروف الملائمة لتوضيح كيف يمكن توفير أسباب القوة.

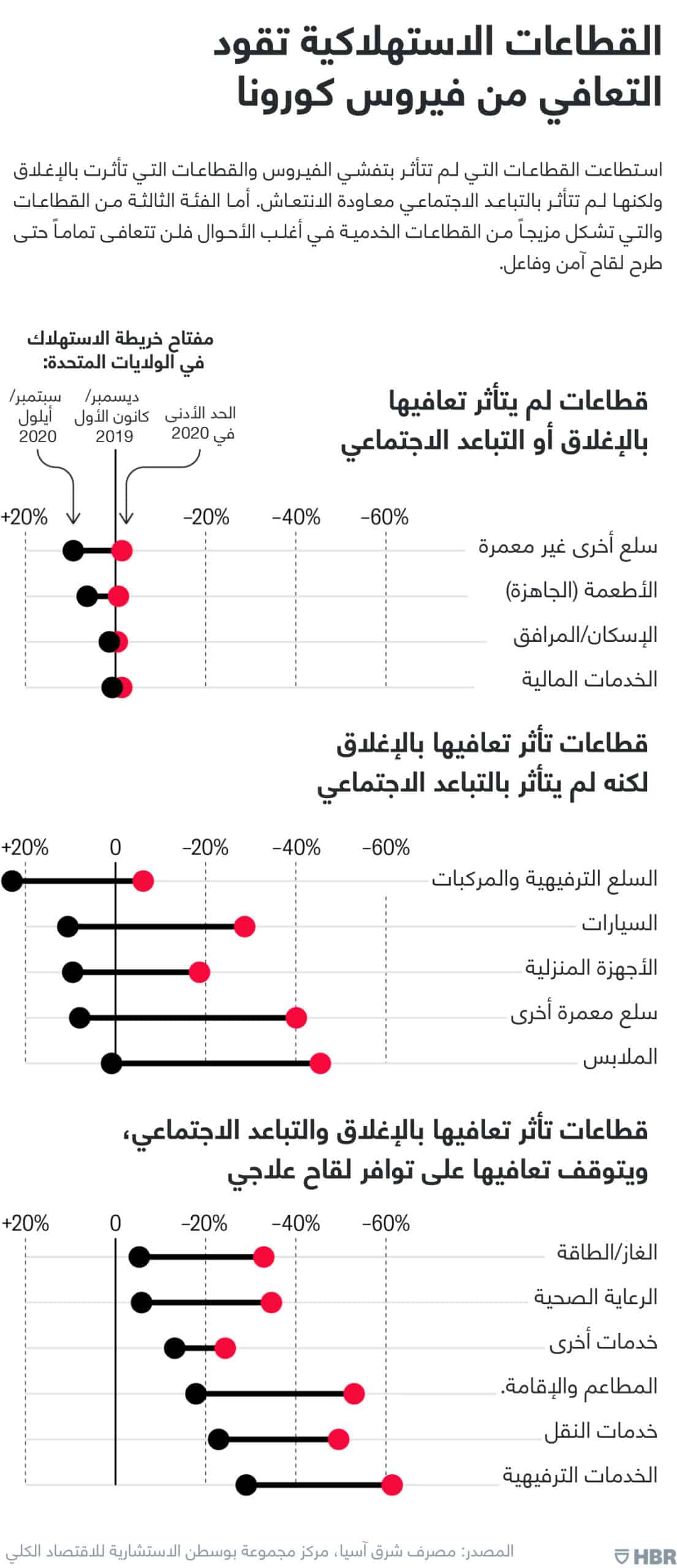

إذا ما ألقينا نظرة فاحصة على قطاعات الاقتصاد الأميركي، يمكننا تقسيمه إلى 3 قطاعات تأثرت بدرجات مختلفة تماماً نظراً لطبيعة الركود الناجم عن الفيروس. يشير هذا إلى استنفاد المرحلة "السهلة" من التعافي:

قطاعات لم تتأثر بتفشي الفيروس، مثل قطاعات الإسكان والمرافق والخدمات المالية والأطعمة الجاهزة. يمكنك استخدام ميزانية الأسرة كأمثلة توضيحية للتفكير في هذه التكاليف باعتبارها "تكاليف ثابتة" لا يمكن خفضها بسهولة. تمثل هذه القطاعات حوالي 46% من الاستهلاك في الولايات المتحدة ولم تشهد أي هبوط يُذكَر.

قطاعات تأثرت بالإغلاق، ولكنها لم تتأثر بالتباعد الاجتماعي، مثل قطاع السيارات وغيره من قطاعات السلع المعمرة. تلقت هذه القطاعات ضربة كبيرة بسبب إجراء الإغلاق، ولكن بمجرد رفعها عاودت الانتعاش بقوة، غالباً بشكل كامل، وفي بعض الأحيان تجاوزت مستويات ما قبل الأزمة. وتمثل هذه القطاعات حوالي 16% من الاستهلاك في الولايات المتحدة.

قطاعات تعتمد بشكل مباشر على توفير لقاح علاجي، مثل قطاعات النقل والاستجمام والمطاعم. عاودت بعض هذه القطاعات انتعاشها بعد الإغلاق، بينما لا يزال البعض الآخر عاجزاً عن الانتعاش بصورة مفيدة وعودة نشاطها إلى مستويات ما قبل الأزمة بسبب خطر التعرض للإصابة بالفيروس. وتمثل هذه القطاعات حوالي 38% من الاستهلاك في الولايات المتحدة.

وهكذا، فإن المرحلة التالية من الانتعاش القوي تتوقف على تلك الفئة الثالثة من القطاعات، حيث إن إمكانات الانتعاش للفئة الثانية قد استنفدت إلى حد كبير (ولم تشهد الفئة الأولى أي هبوط يُذكَر)، وهو ما يُكسب مسألة توفير اللقاحات أهمية أساسية ويضعها على رأس الأولويات، إلا أن تحديد موعد معين لتصنيع لقاح آمن وفاعل يوفر المناعة لفترة طويلة من الزمن ويمكن طرحه بسرعة مسألة مشوبة بالغموض، وإن كانت التكهنات تشير في الوقت الحالي إلى إمكانية توفير اللقاح وتوزيعه بصورة مفيدة (أي لأولئك الأكثر عرضة لخطر انتشار الفيروس) في حوالي الربع الثاني من عام 2021.

كيف يمكن أن تسير الأمور على نحو خاطئ انطلاقاً من هذه النقطة؟

لا يمكن ضمان أي من الظروف الضرورية أو الملائمة على النحو الموضح أعلاه، فقد تسوء الكثير من الأمور، وتشيع في الخطاب العام مخاوف جمة من حدوث موجة أخرى من الانهيار الاقتصادي.

وغالباً ما يتم تصوير أكثر السيناريوهات سوءاً في التحذيرات المعلنة بشأن حدوث موجة من الركود "على شكل حرف W"، وهو ما قد يعني مرحلة أخرى من النمو السلبي. بعبارة أخرى: بعد الانهيار (في الربع الثاني) ومعاودة الانتعاش بقوة كبيرة (في الربع الثالث)، نحتاج إلى نافذة ثانية للنمو السلبي في الربع الرابع (أو في الربع الأول من عام 2021).

ما مدى احتمالية تحقق هذا السيناريو؟ يكاد يكون من المؤكد أنه سيتطلب ظهور موجة ثانية من الفيروس مع وصولها إلى الذروة وإغلاقاً صارماً من شأنه أن يعيق مسيرة الفئة الثانية من القطاعات، وستحدد الطاقة الاستيعابية للمستشفيات نوعية القيود المفروضة على الإجراءات التي سيلتزم بها واضعو السياسات لتحقيق التوازن بين تشغيل عجلة الاقتصاد وسلامة المواطنين. وعلى الرغم من عدم استبعاد إمكانية تكرار فرض الإغلاق الشامل كما نرى في أوروبا، فمن المرجح أن تكون عمليات الإغلاق انتقائية في الولايات المتحدة نظراً لطبيعة الديناميكيات السياسية، ما يفسح مجالاً لتحقيق نمو إيجابي.

وعلى الرغم من أننا لا نزال نتوقع تحقيق نمو إيجابي في الربع الرابع من عام 2020 وخلال عام 2021، فلا تزال تتهددنا مجموعة أخرى من المخاطر. وقد يؤدي استمرار الفشل في تمديد إجراءات التحفيز المالي إلى تقليص منحنى الانتعاش أو تحويله إلى منحنى يسير بالسالب في أسوأ الأحوال، كما تضم قائمة المخاطر إمكانية الفشل السياسي على نطاق أوسع، وربما كان هذا الأمر مرتبطاً بالتنازع على نتائج الانتخابات الرئاسية.

ما الذي يعنيه ذلك بالنسبة للشركات؟

قد تحدثك نفسك بالتشاؤم والخوف إبان الأزمات، خاصة إذا كانت العوامل المؤثرة غير مألوفة أو كانت المخاطر تشكل تهديدات نظامية موثوقة، بيد أن هذا الميل النفسي إلى التشاؤم والتراجع يحمل في طياته أيضاً مخاطر جمة، وعلينا أن نضع نصب أعيننا أن 14% من الشركات في كل القطاعات عادة ما تحقق نمواً في الإيرادات وهوامش أرباح خلال فترات الركود. ولا يمكن اعتبار المسألة مجرد حظ محض، أي الوجود في القطاع المناسب والتمتع بزيادة الطلب بسبب طبيعة الأزمة، بل هي أحد العوامل التي تتأثر بقدرة الشركة على رؤية ما بعد ذروة الأزمة واستغلال خصوصياتها لدفع عجلة النمو في مجالات جديدة. ويجب على القادة ألا يقللوا من أهمية قياس ديناميكيات قطاعاتهم وأسواقهم وتفسيرها وحسن استغلالها، على الرغم من أهمية مراقبة المشهد العام ككل، وذلك لكي يتمكنوا من الاستثمار والازدهار خلال فترة الانتعاش وفي مرحلة ما بعد الأزمة.

اقرأ أيضاً في المفاهيم الإدارية: ما معنى التسويق الفيروسي؟