تعجبنا لسنوات طوال كيف للمدراء الأذكياء المواظبين في شركات مدارة بإتقان أن يجدوا الاستحالة في الابتكار بنجاح. كشفتْ تحقيقاتنا عدداً من المذنبين، والذين ناقشنا أمرهم في كتب ومقالات سابقة. أحد الأسباب هو الإسراف في الاهتمام بالعملاء الأكثر ربحية بالنسبة للشركة (وبالنتيجة ترك العملاء الأقل طلباً عرضة للمجازفة)، وصناعة منتجات جديدة لا تنفع العملاء في أداء المهام التي يرغبون في إنجازها. نود الآن إلقاء الضوء على التطبيق المضلِّل لثلاثة من أدوات التحليل المالي، باعتبارها جميعها شركاء في المؤامرة ضد الابتكار الناجح. ونحن ندّعي على هؤلاء المشتبه بهم لارتكابهم الجرائم:

- استخدام التدفقات النقدية المخصومة (DCF) وصافي القيمة الحالية (NPV) بهدف تقييم فرص الاستثمار يدفع المدراء إلى الاستخفاف بالعوائد والفوائد الحقيقية لمتابعة الاستثمارات في الابتكار.

- تضمن الطريقة التي تؤخذ بها التكاليف الثابتة والغارقة بعين الاعتبار، عند تقييم الاستثمارات المستقبلية، ميزة ليست عادلة للشركات المنافِسة، وتعرقل الشركات الحالية التي تحاول الرد على هجوم ما.

- يؤدي التركيز على الربحية لكل سهم، باعتبارها الدافع الرئيس في أسعار الأسهم وإنشاء القيمة المضافة لحمَلتها واستثناء ما عدا ذلك كله، إلى انحراف مسار الموارد عن الاستثمارات التي يقبع مردودها أبعد من الأفق القريب.

هذه ليست أدوات ومفاهيم سيئة أضفناها على عجل. ولكن الطريقة الشائعة لممارستها في تقييم الاستثمارات تنشئ انحيازاً منظماً ضد الابتكار. ولذا سوف نوصي بطرق بديلة، حسب تجربتنا، يُمكن أن تساعد المدراء على الابتكار بنظرة ملؤها تقدير للمستقبل. وهدفنا الأساسي هو تسليط الضوء على هذه المخاوف، على أمل أن نكون ملهِمين لأشخاص آخرين أصحاب خبرة أعمق ليقوموا بفحصها وحلها.

إساءة تطبيق التدفقات النقدية المخصومة وصافي القيمة الحالية

إن أولى مساوئ تطبيق أدوات التحليل المالي واستخدامه هي طريقة خصم التدفقات النقدية بغية حساب صافي القيمة الحالية لمبادرة ما. لأن خصم تدفق مستقبلي من التدفق النقدي تحت مسمى "القيمة الحالية" يفترض أن المستثمر العقلاني لن يبالي بحصوله على دولار اليوم أو تلقي دولار إضافة إلى الفوائد أو العوائد المحتملة إذا ما استثمر هذا الدولار لتلك السنوات. وعند اعتماد هذه العملية مبدأ تشغيلياً، فمن المنطقي تقييم الاستثمارات بتقسيم المال، على أن يتم استلامه في السنوات المقبلة بتطبيق المعادلة (1+r)n، باعتبار (r) هي معدل الخصم النقدي، أي العوائد السنوية من استثمار تلك الأموال، و(n) هي عدد السنوات التي يمكن خلالها لهذا الاستثمار كسب تلك العوائد.

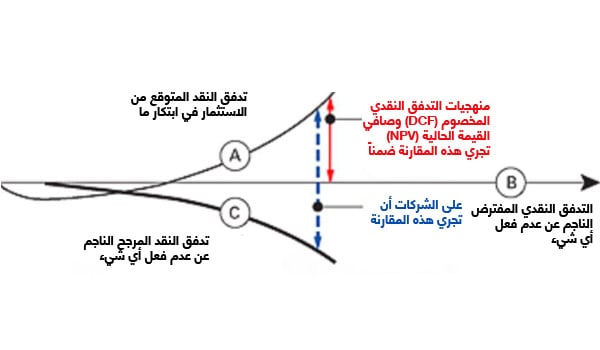

وبينما لا تشوب حسابات الخصم شائبة منطقياً، فإنّ المحللين الماليين عادةً ما يرتكبون خطأين يخلقان تحيزاً مضاداً للابتكار. الخطأ الأول هو افتراض أن القضية الأساسية لعدم الاستثمار في الابتكار - أي سيناريو عدم القيام بشيء مقارنة بالتدفقات النقدية من الابتكار - تتمحور في أن واقع الشركة الراهن سوف يستمر إلى أجل مستقبلي غير مسمى، حتى وإن لم يتم ذلك الاستثمار. وكما يُظهر الشكل "فخ التدفق النقدي المخصوم"، فإن عِلم الرياضيات ينظر إلى الاستثمار بشكل منفصل، ويقارن القيمة الحالية لتكاليف التدفق النقدي الأقل لمشروع الابتكار مع التدفق النقدي أثناء غياب ذلك الاستثمار، إذ يُفترض أنها متشابهة. رغم ذلك، وفي معظم الحالات، تؤدي استثمارات المنافسين الثورية والمستدامة مع مرور الوقت إلى الضغط على الأسعار وهامش الربح، وعلى التغيرات التكنولوجية، وخسارة حصص الأسهم في السوق، وانخفاض حجم المبيعات، وانخفاض سعر السهم. وكما أوضحتْ أيلين رودن من "بوسطن كونسلتينغ جروب"، أن التدفق النقدي المحتمَل للشركة عند اتباع سيناريو عدم الاستثمار لا يُعد استمرارية لوضع الشركة الراهن، بل هو انخفاض غير خطّي في الأداء.

فخ التدفق النقدي المخصوم (DCF)

يقارن معظم المدراء التنفيذيين التدفقات النقدية المتأتية من الابتكار مقابل السيناريو الافتراضي المتمثل في عدم فعل أي شيء على أساس الافتراض - بشكل غير صحيح - بأن الوضع الحالي للشركة سيستمر إلى أجل غير مسمى إذا لم تلجأ إلى الاستثمار. لإجراء تقييم أفضل لقيمة الابتكار، يجب أن تكون المقارنة بين التدفق النقدي المخصوم المتوقع والسيناريو الأكثر احتمالاً لتراجع الأداء في غياب الاستثمار في الابتكار.

من المغري والخاطئ في الوقت ذاته تقدير قيمة استثمار مقترَح من خلال قياس ما إذا كان سيجعلنا أفضل حالاً مما نحن عليه الآن. وهو خاطئ لأنه عند تدهور الأمور من تلقاء نفسها، فقد نجد أنفسنا في وضع أسوأ مما نحن عليه الآن بعد تنفيذنا للاستثمار المقترح، ولكن يبقى ذلك أفضل حالاً مما كنا سوف نواجه لو لم ننفذه. يُطلق فيليب بوبيت على هذا المنطق مغالطة بارمينيدس، نسبةً إلى عالِم المنطق اليوناني الذي ادعى أنه يجب على الظروف في العالم الحقيقي أن تكون ثابتة. وأن المحللين الذين يحاولون مقاربة قيمة الابتكار إلى رقم واحد بسيط يمكنهم مقارنته مع أرقام بسيطة أخرى عادة ما يكونون عالقين في مغالطة بارمينيدس.

من الصعب التنبؤ الدقيق بكمية التدفق النقدي لاستثمار في ابتكار ما. بل ومن الأصعب التنبؤ بمدى التدهور المحتمل لأداء الشركة المالي في غياب ذلك الاستثمار. ولكن يتوجب فعل هذا التحليل في الأحوال كلها. وتذكّر أنّ الإجابة التي دُرّست للاقتصاديين الجيدين لسؤال "كيف حالك" هو حقيقة أقرب إلى "ما هي حالتك؟" وهذا سؤال حاسم. والإجابة عن هذا السؤال تستلزم تقدير القيمة المتوقعة للابتكار مقابل مجموعة من السيناريوهات، أكثرها واقعية هو مستقبل تنافسي ومالي متدهور.

يجب تقييم القيمة المتوقعة للابتكار مقابل مجموعة من السيناريوهات، أكثرها واقعية هو مستقبل تنافسي ومالي متدهور.

تتعلق المجموعة الثانية من المشكلات بشأن حسابات التدفقات النقدية المخصومة بأخطاء التقدير، فمن الصعب التنبؤ بالتدفقات النقدية المستقبلية، خصوصاً تلك الناتجة عن الاستثمارات الثورية. فقد تصبح أرقام "السنوات المقبلة" مجرد تجربة في الظلام. وللتعامل مع المجهول، يتوقع المحللون غالباً التدفق السنوي للأرقام لمدة ثلاث أو خمس سنوات ليسجلوا "ورقة نقدية عقيمة" أثناء حساب القيمة النهائية لكل ما يأتي بعدها. والمنطق هنا بالطبع، أن التقديرات السنوية للسنوات البعيدة غير دقيقة مطلقاً، وليست أكثر دقة من تلك القيمة النهائية. وبغية حساب القيمة النهائية، يُقسّم المحللون النقد المتولد في العام الماضي، والذي قاموا من أجله بتقدير دقيق باستخدام المعادلة (r-g)، والتي تعبر عن (r) معدل الخصم مطروحاً منه (g) معدل النمو المتوقع للتدفق النقدي منذ ذلك الوقت فصاعداً. ثم يخصمون ذلك الرقم بالرجوع إلى الوقت الحاضر. ومن خلال تجربتنا، فإن القيم النهائية المفترَضة غالباً ما تمثل أكثر من نصف صافي القيمة الإجمالية الحالية للمشروع.

تميل أرقام القيمة النهائية - استناداً إلى تقديرات السنوات السابقة - إلى توسيع الأخطاء الواردة في افتراضات السنة الأولية. والأكثر إثارة للقلق، هو أن القيمة النهائية لا تسمح بسيناريو الاختبار الموضَّح أعلاه، أي مقارنة نتيجة الاستثمار الحالي مع التدهور في الأداء الناتج غالباً عن عدم الاستثمار. ومع ذلك، وبسبب القصور السوقي، وسلسلة تطور المنافسين، والوتيرة النموذجية للثوران السوقي، فغالباً ما تكون في السنة الخامسة أو ما بعدها -وهي نقطة بداية عناصر القيمة النهائية – وهو عندما يتسارع الانحدار بسبب سيناريو عدم الاستثمار.

ويمكن القول جدلاً، إن السبب الجوهري لقلة الاستثمار المستدام في الابتكارات بالنسبة للشركات، والذي يتطلب الحفاظ على النجاح على المدى الطويل، هو الاستخدام العشوائي المفرط في التبسيط لصافي القيمة الحالية كأداة تحليل. رغم هذا إننا نتفهم الرغبة في تحديد كميات التدفقات النقدية صعبة القياس، ثم مقاربة هذه التدفقات إلى رقم واحد يمكن مقارنته بالأرقام المفردة الأخرى: إنها محاولة لترجمة تلك الألفاظ الناشزة من المستقبل إلى لغة - أو أرقام - يُمكن للجميع قراءتها ومقارنتها. ونأمل أن نُبين هنا أن الأرقام ليست اللغة الوحيدة التي يمكنها ترجمة الاستثمار المستقبلي، وأنه توجد لغات أخرى أفضل يمكن لأعضاء فريق الإدارة كلهم فهمها.

الاستخدام غير الحكيم للتكاليف الثابتة والغارقة

النموذج الثاني في إساءة التطبيق الواسعة لعملية اتخاذ القرارات المالية يتعلق بالتكاليف الثابتة والغارقة. عند تقييم مسار العمل المستقبلي، يتمحور الجدال في وجوب تركيز المدراء على المستقبل فقط، أو على النفقات النقدية الهامشية (سواء رأس المال أو المصاريف) المطلوبة لاستثمار الابتكار، وطرح تلك النفقات من النقد الهامشي المحتمل تدفقه، وخصم صافي التدفق النقدي الناتج إلى الوقت الحاضر. وبالنسبة لنماذج التدفق النقدي المخصوم، وصافي القيمة الحالية، فلا خطأ منطقي يُذكر في الحسابات، طالما أن القدرات التي احتاجها نجاح الأمس كافية للغد أيضاً. ولكن، عند الحاجة إلى قدرات جديدة لتحقيق نجاح مستقبلي، فإن هوامش التكاليف النقدية الثابتة والغارقة تجعل المدراء ينحازون نحو الأصول المؤقتة والقدرات التي في الغالب ستصبح بالية.

ولغايات هذه المناقشة، سنحدد التكاليف الثابتة كالتي يكون مستواها مستقلاً عن مستوى المخرجات. تتضمن التكاليف الثابتة النموذجية تكاليفاً عامة وإدارية: مثل الرواتب والحوافز والتأمين والضرائب وما إلى ذلك. (تشتمل التكاليف المتغيرة على أشياء أخرى، مثل المواد الخام والعمولات وسداد أجور العمال المؤقتين). أما التكاليف الغارقة فهي تلك الحصص من التكاليف الثابتة في التزام غير قابل للاسترداد. وتتضمن عادةً الاستثمارات في المباني والتجهيزات الرأسمالية وتكاليف البحث والتطوير.

يوضح المثال التالي من قطاع صناعة الصلب، كيف أن التكاليف الثابتة والغارقة تجعل من الصعب على الشركات التي تستطيع - ويتعين عليها - الاستثمار في القدرات الجديدة أن تفعل ذلك. ففي أواخر الستينات، بدأت معامل قطع الفولاذ الصغيرة مثل "نوكور" (Nucor) و"تشابارال" (Chaparral) بزعزعة شركات صناعة الصلب الكبيرة، مثل "يو إس ستيل" ("USX" U.S. Steel)، عن طريق اختيار العملاء من فئات المنتجات الأقل طلباً في كل سوق، ومن ثَم الانتقال إلى منتجات عالية الكلفة، ليستخدموا أفضلية السعر لديهم، والمقدّرة بـ 20%، في الاستيلاء أولاً على سوق حديد التسليح ثم أسواق القضبان والعوارض والحديد المزوي، وأسواق العوارض الإنشائية. وبحلول عام 1988 دفعت تلك المعامل الصغيرة المصانعَ الكبرى خارج منافسة فئات المنتجات قليلة التكلفة، وبدأ "نوكور" في بناء أول معمل مصغر يختص في لف ألواح الصلب في كروفوردسفيل، إنديانا. وقدّر معمل "نوكور" أن في كل استثمار تبلغ قيمته 260 مليون دولار يمكنه بيع 800 ألف طن من الصلب سنوياً بسعر 350 دولاراً للطن الواحد. تبلغ الكلفة النقدية لإنتاج طن من ألواح الصلب في معمل كروفورد سفيل حوالي 270 دولاراً. وعند أخذ توقيت التدفقات النقدية في الاعتبار، فإن معدل العوائد الداخلية لمعمل "نوكور" في هذا الاستثمار كان أعلى بمقدار 20%، وهو أعلى فعلياً من متوسط التكلفة المرجحة لرأس المال لدى معمل "نوكور".

أدركتْ إدارة معمل "يو إس إكس" أن المعامل المصغرة تشكل تهديداً خطيراً. فقد دخل معمل "نوكور" إلى سوق ألواح الصلب باستخدام تقنية جديدة تُدعى إنتاج القواعد الشريطية المستمر، وإن كان منتجاً بجودة منخفضة، ولكن بتكلفة أقل بكثير للطن الواحد. فإن سجل معمل "نوكور" الحافل بالتحسينات يشير إلى أن جودة صفائح الصلب سوف تتحسن خلال تجربة الإنتاج. رغم هذا الاستنتاج، لم يفكر مهندسو "يو إس إكس" في إنشاء معمل صغير جديد مثل الذي شيده "نوكرو". والسبب؟ بدا من المربح أكثر تحديث التقنية القديمة بدلاً من إنشاء واحدة جديدة. لأن معامل "يو إس إكس" القائمة، التي استخدمتْ التقنيات التقليدية لديها طاقة استيعاب فائضة بحوالي 30%، وكانت التكلفة النقدية الهامشية لإنتاج طن إضافي من الصلب عند الاستفادة من تلك الطاقة الفائضة أقل من 50 دولاراً للطن الواحد. وعندما قارن المحللون الماليون في مصنع "يو إس إكس" التدفق النقدي الهامشي البالغ 300 دولار (أي 350 دولاراً من الإيرادات مطروحاً منها 50 دولاراً من التكلفة الهامشية) بمتوسط التدفق النقدي البالغ 80 دولاراً للطن الواحد عند بناء معمل جديد، وجدوا أن الاستثمار في معمل مصغر قليل التكلفة ليس منطقياً. والأكثر من ذلك، كانت قيمة معامل "يو إس إكس" تنخفض، لأن التدفق النقدي البالغ 300 دولار للأصول المنخفضة القيمة بدا لهم جذاباً للغاية.

وهنا مربط الفرس، فإن معمل "نوكور" -المهاجِم- لم يمتلك استثمارات تكاليف ثابتة أو غارقة والتي يمكن من خلالها حساب الكلفة الهامشية. فبالنسبة له كانت التكلفة الكاملة هي التكلفة الهامشية. وأصبح مصنع "كراوفوردسفيل" هو الخيار الوحيد على الطاولة، وبما أن معدل العائد الداخلي كان مقبولاً، كان القرار بسيطاً. وعلى النقيض من ذلك، كان لدى مصنع "يو إس إكس" خيارين على طاولته: إما بناء مصنع جديد بتكلفة أقل للطن الواحد مثل "نوكورو"، أو الاستغلال الأكبر لمنشآته الحالية.

ماذا حصل إذاً؟ واصل "نوكور" تحسين سير عملياته، والارتقاء إلى سوق المنتجات عالية الكلفة، واكتساب حصته في السوق بقدرات إنتاج قواعد شريطية مستمرة أكثر كفاءة. بينما اعتمد "يو إس إكس" على القدرات التي كانتْ قد بُنيت لتحقيق النجاح في الماضي. بمعنى آخر، تسببتْ استراتيجية تقليص العوائد الهامشية في معمل "يو إس إكس" في عدم قدرة الشركة على تقليص متوسط التكاليف على المدى الطويل. ونتيجة ذلك أصبحتْ الشركة مقيَّدة بحلقة متصاعدة من الالتزام باستراتيجية فاشلة.

يُمكن تقييم جاذبية أي استثمار بالكامل فقط عند مقارنته بجاذبية البدائل المناسبة على طاولة الاستثمارات. عندما تنظر الشركة في إضافة سعة تشغيلية مطابقة للسعة الموجودة، فمن المنطقي مقارنة التكلفة الهامشية لتطوير السعة القديمة مع الكلفة الكاملة لإنشاء سعة جديدة كلياً. ولكن عندما تكون هنالك حاجة إلى تقنيات أو قدرات استيعابية جديدة من أجل التنافسية المستقبلية، فالقياس على هامش الماضي سوف يُرسلك إلى المسار الخاطئ. والحجة القائلة إن قرارات الاستثمار يجب أن تستند إلى التكاليف الهامشية، على صواب دوماً. ولكن تكمن القضية في إنشاء القدرات الجديدة، فالتكلفة الهامشية ذات الصلة هي في الواقع التكلفة الكاملة لإنشاء القدرة الجديدة.

عندما ننظر إلى التكاليف الثابتة والغارقة من هذا المنظور، ستتوضح العديد من الحالات الشاذة التي لاحظناها في دراستنا الخاصة بالابتكار. يشتكي المسؤولون التنفيذيون في الشركات القائمة من الكلفة العالية لإنشاء علامات تجارية جديدة وتطوير المبيعات وقنوات التوزيع، فينشدون بدلاً من ذلك تطوير علاماتهم التجارية وهيكلية شركتهم الحالية. وعلى النقيض، يُنشئ المنافسون المستجدون الجديد من كل ما سبق. والمشكلة بالنسبة للملتزم لا تكمن في قدرة المنافس على الإنفاق الأكبر، بل المعضلة في قدرة المنافس على الاختيار بين الكلفة الكاملة والكلفة الهامشية. ولاحظنا مراراً أن الشركات القائمة والرائدة تُسيئ تطبيق مبدأ التكلفة الثابتة والغارقة لتعتمد على الأصول والقدرات التي أنشأتها في الماضي لتحقيق النجاح في المستقبل. وبفعلها ذلك، تفشل في إنجاز الاستثمارات ذاتها التي يجدها المهاجمون والمنافسون الجدد مربحة لهم.

ومن الممارسات المالية ذات الصلة التي يساء استخدامها، وتُسبب تحيز المدراء ضد الاستثمار في القدرات المستقبلية المطلوبة، استخدام الأصول الرأسمالية ذات العمر المقدر للاستخدام على أنها الفترة التي يجب أن تنخفض قيمتها فيها. وهذا يُسبب المشاكل عندما يصبح عمر الأصول القابل للاستخدام أطول من عمر المنافسين. وغالباً ما يواجه المدراء الذين يخفضون من قيمة الأصول وفقاً لجدول زمني تدريجي لعمر قابل للاستخدام أوراقاً مالية لا يمكن تحصيلها عندما تصبح تلك الأصول غير قابلة للاستخدام تنافسياً ومن الضروري استبدالها بأصول تكنولوجية أحدث. وهذا هو الوضع الذي كان يواجه معامل صناعة الصلب الكبرى. عند بناء قدرات استيعابية جديدة تستلزم شطب القديمة، فتواجه الشركات القائمة ضربة في أرباحها الفصلية لا تواجه المنافسين المستجدين على الصناعة. مع العلم أن أسواق الأسهم ستعاقبهم على الأوراق المالية التي يتعذر تحصيلها، لا يزال المدراء يترددون في تبني التكنولوجيا الحديثة.

مع العلم أن أسواق الأسهم ستعاقبهم على شطب الأصول المتقادمة، فإن المدراء قد يترددون في تبني التكنولوجيا الحديثة.

قد يكون هذا جزءاً من السبب وراء الزيادة البالغة في عمليات الاستحواذ على الأسهم الخاصة خلال العقد الماضي، وموجة الاندفاع نحو الصناعات الموجهة للتكنولوجيا. ومع استمرار الحالات الثورية في تقصير العمر التنافسي للاستثمارات الكبرى التي أنجزت منذ ثلاث إلى خمس سنوات فقط، المزيد من الشركات تُضطر إلى تخفيض القيمة الدفترية للأصول، أو إلى إعادة هيكلة نماذج أعمالها جذرياً. هذه هي التغيرات المؤلمة التي غالباً ما تجرى بشكل أسهل خارج سخط الأسواق العامة.

ما الحل لهذه المعضلة؟ يقترح مايكل موبوسين، من شركة "ليغ ماسون" (Legg Mason) لإدارة رؤوس الأموال، أن الحل يكمن في تقدير الاستراتيجيات وليس المشاريع، فعندما يكتسب المهاجمون أرضاً، يتوجب على المسؤولين التنفيذيين في الشركات المواجهة أن يجروا تحليلهم الاستثماري بالطريقة ذاتها التي يجريها المهاجمون، بالتركيز على الاستراتيجيات التي تضمن التنافسية على المدى الطويل. وهذه هي الطريقة الوحيدة التي تمكّنهم من رؤية العالم كما يراه المهاجمون، والطريقة الوحيدة أيضاً التي تمكّنهم من التنبؤ بعواقب عدم الاستثمار.

لن يقرر أي مدير متعمداً تدمير شركته عن طريق رفع مستوى كفاءات الماضي بينما يتجاهل تلك المطلوبة من أجل المستقبل. لكن هذا بالتحديد ما يفعله العديد من المدراء. وهم يفعلون ذلك لأن الاستراتيجية والتمويل كانت قد دُرّست كموضوعات منفصلة في كلية إدارة الأعمال. رغم أن أساتذتهم في التقييم المالي أشاروا إلى أهمية الاستراتيجية، وأساتذتهم في الاستراتيجية أشاروا بين حين وآخر إلى قيمة الإبداع، لكنهم أمضوا وقتاً قصيراً في دمج مدروس للاثنين معاً. يتأصل هذا المفترق في معظم الشركات، فتقبع المسؤوليات تجاه الاستراتيجية والموارد المالية في عوالم نواب رؤساء مختلفين. لأن الاستراتيجية الفعلية للشركة تتحدد من خلال تدفقات المشاريع التي تستثمرها أو لا، ويتوجب دراسة الاستراتيجية والموارد المالية وممارستها بطريقة متكاملة.

التركيز قصير النظر على الأرباح لكل سهم

النموذج المالي الثالث الذي يدفع الشركات القائمة إلى عدم الاستثمار في الابتكار هو التأكيد على الأرباح لكل سهم كدافع رئيسي لسعر السهم، وبالتالي خلق قيمة لحامل الأسهم. يتعرض المدراء لضغوط كبيرة من اتجاهات مختلفة، للتركيز على أداء الأسهم على المدى القصير، مما يضطرهم إلى تقليل الاهتمام بوضع الشركة على المدى الطويل، إلى الحد الذي يمانعون فيه الاستثمار في الابتكارات التي لا تؤتي ثمارها على الفور.

ما مصدر هذه الضغوط؟ للإجابة على هذا السؤال، علينا إلقاء نظرة خاطفة على نظرية الوكالة (الموكل والوكيل)، والمبدأ فيها هو أن مصالح حاملي الأسهم (الموكلين) لا تتقاطع مع مصالح المدراء (الوكلاء). وبالافتقار إلى الحوافز المالية القوية لتركيز مصالح الموكلين والوكلاء على الزيادة القصوى لحقوق المساهمين، فإن التفكير سوف يسير باتجاه سعي الوكلاء إلى إنجاز برامج أعمال أخرى، وأثناء هذه العملية، قد يُهملون الانتباه الكافي إلى الكفاءات، أو يهدرون الاستثمارات الرأسمالية على مشاريع مفضّلة على حساب الأرباح التي ينبغي أن تعود من الأموال المستثمرة.

لقد دُرّس هذا التعارض في الحوافز بقوة، لدرجة أن تعويضات معظم كبار المدراء التنفيذين في الشركات المساهمة فُصلت بشكل كبير عن الرواتب، ووُجّهت نحو الحزم التي تكافئ التحسينات في سعر السهم. وهذا بدوره أدى إلى تركيز متفرد تقريباً على الربحية لكل سهم، ونمو ربحية السهم كمقياس لأداء الشركة. رغم إدراكنا جميعاً لأهمية المؤشرات الأخرى مثل وضع السوق، والعلامات التجارية، ورأس المال الفكري، والتنافسية على المدى الطويل. إلا أن الانحياز يتجه نحو استخدام مؤشر كمي بسيط يمكِن مقارنته بسهولة في كل نقطة زمنية وعبر الشركات كلها. ونظراً لأن نمو ربحية السهم يُعتبر دافعاً مهماً في تحسين سعر السهم على المدى القريب، فإن المدراء ينحازون ضد الاستثمارات التي من شأنها أن تُعرّض ربحية السهم على المدى القصير للخطر. ويقرر العديد منهم بدلاً من ذلك استخدام فائض النقد في الميزانية العمومية لإعادة شراء أسهم الشركة تحت مسمى "إعادة الأموال إلى المساهمين". ورغم أن تقليص عدد الأسهم يزيد من أرباح السهم الواحد بشكل كبير في بعض الأحيان، إلا أنه لا يُقدم شيئاً في تحسين القيمة الضمنية للمؤسسة، وحتى أنه قد يضر بها من خلال تقييد التدفق النقدي المتاح للاستثمار في منتجات ثورية ونماذج أعمال محتملة. وبالفعل، أشار البعض إلى حزم حوافز التعويضات القائمة على سعر السهم على أنها دافع أساسي للتلاعب بسعر السهم، والتي استحوذت على العديد من عناوين الأعمال الرئيسية في أوائل الألفية الثانية.

والتركيز قصير النظر على الربحية لكل سهم لا يتعلق بالأموال فقط. فيركز المدراء التنفيذيون ومدراء الشركات الذين يهتمون بسمعتهم على سعر الأسهم ومقاييس الأداء قصير الأمد مثل الأرباح الفصلية، أكثر من تركيزهم على زيادة ثروة الشركة. وهم يعلمون، إلى حد كبير، أن تصور الآخرين لنجاحهم مرتبط بهذه الأرقام، مما يدفعهم إلى حلقة مفرغة من هواجس تعزيز الذات. وتتضخم هذه الحلقة السلوكية عند وجود "أرباح مفاجئة". لتستجيب أسعار أسهم المساهمين بشكل إيجابي على المدى القصير لهذه الأرباح المفاجئة (وبشكل سلبي لمفاجآت هبوط الأسعار). ولذا، ليس لدى المستثمرين أي حافز للنظر في المقاييس المنطقية للأداء طويل الأجل. وعلى النقيض من ذلك، يكافَؤون بسبب اتباعهم نموذج السوق قصير الأجل.

عزّز سوق الاستحواذ المتصاعد التركيز على الربحية لكل سهم أيضاً. والشركات التي تُعتبر قد فشلت في زيادة الحد الأقصى للقيمة، كما يتضح من انخفاض سعر السهم لديها، تصبح عرضة للانقلاب من المنافسين، بما في ذلك المغيرين على الشركات أو صناديق التحوط التي تسعى إلى زيادة سعر أسهمها على المدى القريب عن طريق وضع الشركة في حالة التنافس، أو عن طريق استبدال المدير التنفيذي. وهكذا، وبينما شهد العقدان الماضيان زيادة هائلة في حصة تعويضات الرؤساء التنفيذيين المرتبطة بأسعار الأسهم، وزيادة مثيرة لتعويضات الرؤساء التنفيذيين العامة، فقد شهدا أيضاً انخفاضاً مصاحباً في متوسط مدة تولي الرؤساء التنفيذيين لمناصبهم. سواء كنت تعتقد أن أكبر حافز للمدراء التنفيذيين هو الجزرة (الزيادات الكبيرة في التعويضات والثروة) أو العصا (تهديد الشركة بالبيع أو الاستبدال)، لا ينبغي أن تُفاجأ بالعثور على عدد كبير من المدراء التنفيذيين يركزون على الأرباح الحالية للسهم الواحد باعتبارها أفضل مؤشر لسعر السهم، لدرجة استبعاد أي شيء آخر في بعض الأحيان. حتى أن إحدى الدراسات أظهرت أن كبار المدراء التنفيذيين كانوا على استعداد بشكل روتيني للتضحية بحقوق المساهمين على المدى الطويل لتلبية توقعات الأرباح أو لتسهيل الحصول على الأرباح المبلغ عنها.

نظن أنّ نظرية الوكالة أسيء تطبيقها. معظم المبادئ التقليدية، التي نقصد بها المساهمين، لا تمتلك حافز الانتباه إلى قوة الشركة على المدى الطويل. أكثر من 90% من أسهم الشركات المساهمة في الولايات المتحدة يُحتفظ بها في حقائب صناديق الاستثمار المشتركة، وصناديق التقاعد، وصناديق التحوط. ويبلغ متوسط فترة الاحتفاظ بالسهم في هذه الحقائب أقل من عشرة أشهر، وهو ما يقودنا إلى تفضيل مصطلح "مالكي الأسهم" كوصف أدق من مصطلح "حاملي الأسهم". وبالنسبة للوكلاء، نعتقد أن معظم المدراء التنفيذيين يعملون بلا كلل، يُكرسون قلوبهم وعقولهم لوظائفهم، لا بسبب الحافز المدفوع للقيام بذلك، ولكن بسبب حبهم لما يفعلون. لذا، فإن ربط التعويضات التنفيذية بأسعار الأسهم لا يؤثر على أداء المدراء التنفيذيين أو طاقتهم أو ذكائهم، ولكنه يوجه جهودهم نحو أنشطة قد يكون تأثيرها محسوساً عند تعطيل مدى الاستثمار لمالك أسهم نموذجي خلال مدى قياس الحافز. وكلاهما يقل عن عام واحد.

ومن المفارقات أنّ معظم مَن يُسمون الموكلين هم أنفسهم اليوم وكلاء، أي وكلاء عن أشخاص آخرين يملكون صناديق استثمار مشتركة وحقائب استثمار ومنح وبرامج تقاعد. بالنسبة لهؤلاء الوكلاء ليس للمشروع الذي يستثمرون فيه أي فوائد في الأصول، ولا أي قيمة تتعدى المنصة الحالية لتحسين المقياس المالي على المدى القصير، والذي من خلاله يُقاس صندوق أدائهم، ويُحدَّد مقدار تعويضاتهم. والمفارقة المحزنة الأكبر هي أن الموكَلين (أي الأشخاص الذين يضعون أموالهم في صناديق مشتركة وخطط تقاعدية، بعض الأحيان عبر طبقة أخرى من الوكلاء) هم الأشخاص نفسهم الذين تتعرض وظائفهم طويلة الأمد للخطر عندما يعمل التركيز على ربحية السهم الواحد قصيرة الأجل على تقييد الاستثمارات في الفرص وتنمية الابتكار. ولذا، نقترح أن نظرية الوكالة تعد قديمة في هذا السياق، فالمشكلة الحقيقية هنا هي مشكلة وكلاء-وكلاء، إذ تتنافس رغبات الوكيل وأهدافه من ملاك الأسهم مع رغبات الوكلاء وأهدافهم من الذين يُديرون الشركة. ما زالت هذه الحوافز متضاربة، ولكن لا ينبغي على المدراء الإذعان بناء على نموذج بات قديماً.

العمليات التي تدعم الابتكار أو تهدمه

كما رأينا سابقاً، يستخدم المدراء في الشركات القائمة طرقاً تحليلية تُصعّب جداً من تبرير استثمارات الابتكار. وأثناء ذلك، فإن النظام الأكثر شيوعاً للسماح بمشاريع الاستثمار يعزز من العيوب المتأصلة في الأدوات والعقائد التي ناقشناها سابقاً.

الابتكار باتباع عملية البوابة المرحلية

تبدأ معظم الشركات القائمة من خلال دراسة مجموعة واسعة من الابتكارات المحتملة، فيُصفّون الأفكار الأقل جدوى، خطوة بخطوة، إلى أن تبقى الأفكار الواعدة فقط. وتتضمن معظم هذه العمليات ثلاثة مراحل: الجدوى، والتطوير، والإطلاق. وتُفصَل المراحل باستخدام بوابات مرحلية: فيُبلّغ فريق المشروع في اجتماعات المراجعة كبار المدراء بما أنجزوه. وعلى أساس هذا التقدم وإمكانات المشروع، يوافق حراس البوابة على تمرير المبادرة إلى المرحلة التالية، أو إعادتها إلى مرحلة سابقة لمزيد من العمل، أو حتى إنهائها.

ينظر العديد من المسوّقين والمهندسين إلى عملية التطوير في البوابة المرحلية بازدراء. لماذا؟ لأن معايير اتخاذ القرار الرئيس في كل بوابة تعتمد على حجم الإيرادات والأرباح المتوقعة من المنتج والمخاطر المرتبطة به. فالإيرادات من المنتجات التي تتحسن تدريجياً أكثر من تلك التي تبيعها الشركة في الوقت الراهن موثوقة. ولكن لا يمكن دعم المقترحات التي تدعو إلى تحقيق النمو من خلال استغلال نماذج أعمال أو تقنيات ثورية محتملة بأرقام موثوقة. فأسواقها تكون صغيرة في البداية، وعائداتها الأساسية لا تتحقق إلا بعد عدة سنوات. وعند تحريض هذه المشاريع ضد الابتكارات الحدية المستدامة في معركة من أجل التمويل، فإن تلك الحدية سوف تشق طريقها بينما سوف تتأخر المشاريع التي تبدو أكثر خطورة، أو تنتهي.

ولهذه العملية عيبان خطيران. الأول هو إدراك فِرق المشروع عموماً كم يتوجب أن تظهر التوقعات بشكل جيد (مثل صافي القيمة الحالية) لكي تكسب التمويل، ولا يتطلب الأمر سوى أجزاء من الثانية لتعديل افتراض وتفعيل سيناريو كامل آخر لجعل المشروع المترنح يتجاوز المعدل الأدنى لعائد الاستثمار. وإذا كان هناك، كما هو الحال غالباً، من 8 إلى 10 افتراضات تدعم نموذجاً مالياً، فتغيير بعضها فقط بنسبة 2% أو 3% سيفي بذلك الغرض. ليصبح من الصعب على كبار المدراء الذين يشغلون منصب حراس البوابة أن يتبينوا أي الافتراضات مهمة، ناهيك عن الحكم عليها ما إذا كانت واقعية.

والعيب الثاني هو أن نظام البوابة المرحلية يفترض أن الاستراتيجية المقترحة هي الاستراتيجية الصحيحة، فبمجرد الموافقة على الابتكار وتطويره وإطلاقه، يبقى التنفيذ البارع. فإذا فشل المنتج، بعد الإطلاق، في تحقيق التوقعات (و75% منها يفشل)، يتم إلغاؤه. والمشكلة هنا في الاستراتيجية الصحيحة، باستثناء حالة الابتكارات الحدية، لا يمكن معرفتها مسبقاً، خصوصاً عند السؤال عن أي المهام يريد العميل إنجازها. فيجب على الاستراتيجية أن تنبثق، ومن ثَم تُنقح.

لا يناسب نظام البوابة المرحلية مهمة تقييم الابتكارات التي تهدف إلى بناء أعمال نامية جديدة، ومع ذلك تتبعها غالبية الشركات لمجرد أنها لا ترى البديل.

تخطيط مدفوع بالاكتشاف

لحسن الحظ، هناك أنظمة بديلة مصمَّمة خصيصاً لدعم الاستثمارات الذكية للنمو المستقبلي. إحدى هذه العمليات، والتي تطلق عليها ريتا ماكغراث وإيان ماكميلان، التخطيط المدفوع بالاكتشاف، لديها القدرة على تحسين معدل النجاح بشكل كبير. ويعمل التخطيط المدفوع بالاكتشاف بشكل أساسي على عكس تسلسل بعض الخطوات في عملية البوابة المرحلية. ومنطقه بسيط وأنيق، فإذا كانت فِرق المشروع تعرف كم يجب أن تبدو الأرقام جيدة لكسب التمويل، لماذا نسير في طريق مُصطنع مِن وضع الافتراضات ومراجعتها بهدف اختلاق مجموعة مقبولة من الأرقام؟ لم لا نضع فقط بيان الحد الأدنى المقبول من الإيرادات والدخل والتدفق النقدي كصفحة أولية قياسية تستند عليها وثائق البوابة؟ ليمكن للصفحة الثانية أن تثير القضايا الحرجة "حسناً، نعلم جميعاً أن هكذا يجب أن تبدو جودة الأرقام. فما هي مجموعة الافتراضات التي يجب أن تُثبت صحتها لكي تتحقق هذه الأرقام؟" فتنشئ فرق المشروع من ذلك التحليل قائمة تدقيق بالافتراضات، وهي قائمة بالأشياء التي ينبغي أن تثبت صحتها لكي ينجح المشروع. فيتم ترتيب العناصر في القائمة حسب أهميتها، مع وضع ملغيات الصفقات والافتراضات التي يمكن اختبارها مع القليل من النفقات في أعلى القائمة. يطلق ماكغراث وماكميلان على هذا "بيان الدخل العكسي".

عندما يدخل المشروع مرحلة جديدة، تُستخدم قائمة الافتراضات أساساً لخطة المشروع فيها. ولكن لا تُعتبر هذه خطة تنفيذية. بل هي خطة لمعرفة فيما إذا كانت الافتراضات المتوقعة للنجاح صالحة فعلياً، أو اختبار ذلك بأسرع وقت وأقل تكلفة. فإذا ثبت افتراض أساسي عدم صلاحيته، يجب على فريق المشروع مراجعة استراتيجيته إلى أن تصبح الافتراضات التي بنيت عليها معقولة. فإذا لم تدعم أي مجموعة من الافتراضات حالة النجاح، يُنهى المشروع.

يُعتم التخطيط في عملية البوابة المرحلية على الافتراضات، ويسلط الضوء على التوقعات المالية. ولكن ليست هناك حاجة لتركيز الأضواء التحليلية على الأرقام، لأن الرغبة في وجود أرقام جيدة لم تكن في يوم محط تساؤل. أما التخطيط المدفوع بالاكتشاف فيُسلط الضوء على المكان الذي تحتاج فيه الإدارة العليا أن يُنار- وهو الافتراضات المبنية على المجهول. وفي أغلب الأحيان، يكون الفشل في الابتكار متجذراً في عدم طرح السؤال المهم، أكثر منه في الوصول إلى إجابة غير صحيحة.

وفي أغلب الأحيان، يكون الفشل في الابتكار متجذراً في عدم طرح السؤال المهم، أكثر منه في الوصول إلى إجابة غير صحيحة.

وفي يومنا، تُستخدم عمليات التخطيط المدفوعة بالاكتشاف بشكل شائع أكثر في إعداد المشاريع من استخدامها في الشركات الكبرى التي تحتاجها بشدة. ونأمل من خلال سرد نقاط القوة في نظام مثل هذا أن نُقنع الشركات القائمة بإعادة تقييم عملية اتخاذ القرارات حول المشاريع الاستثمارية...

ونستمر في الاكتشاف مجدداً أن السبب الجذري لفشل الشركات القائمة في الابتكار هو عدم امتلاك المدراء للأدوات المناسبة لمساعدتهم في فهم الأسواق وبناء العلامات التجارية وإيجاد العملاء واختيار الموظفين وتنظيم فرق العمل وتطوير الاستراتيجية. فتُستخدم بعض تلك الأدوات عادة في التحليل المالي، وعملية اتخاذ القرار بشأن الاستثمارات تشوه قيمة نجاح الاستثمارات في الابتكار وأهميته وحتى احتماله. توجد لدى فرق الإدارة طريقة أفضل لتطوير شركاتهم، ولكنهم سوف يحتاجون إلى الشجاعة لمواجهة بعض نماذج التحليل المالي والكثير من الاستعداد لتطوير المنهجيات البديلة.