كنّا نظنّ في السنوات العشر الأخيرة أنّنا نعرف معظم ما نحتاج إلى معرفته عن الاستراتيجية. وكانت أدوات مثل تخطيط محفظة الأعمال، ومنحنى الخبرة، وأثر ربح التسويق الاستراتيجي (PIMS)، والقوى التنافسية الخمس لمايكل بورتر، تُضفي على الاستراتيجية نوعاً من الصرامة والشرعية على مستويَي وحدة الأعمال والشركات الكبرى. وظّفت شركات رائدة مثل "جنرال إلكتريك" (GE) عدداً كبيراً من الموظّفين بما يعكس الثقة المتزايدة في قيمة التخطيط الاستراتيجي، وسرعان ما توسّعت شركات صغيرة تُقدم استشارات استراتيجية محققة تقديراً واسع النطاق. ولكنّ المشهد تغير كثيراً اليوم؛ فقد اختفت جيوش المخطِّطين وجرفتها الاضطرابات التي حدثت في العقد الماضي، وأصيب التخطيط الاستراتيجي بالنيران في عدة جبهات.

على مستوى وحدة الأعمال، فرضتْ وتيرة المنافسة العالمية والتغير التكنولوجي ضغوطات على المدراء جعلتهم يكافحون من أجل أن يبقوا مواكبين لها، وراحوا يشكون من بطء التخطيط الاستراتيجي وجموده مقارنة مع تحرّك الأسواق بسرعة أكثر فأكثر. إضافة إلى ذلك، أصبحت الاستراتيجيات مشكلة كبيرة على مستوى الشركات الكبرى، ففي ثمانينيات القرن الماضي اتّضح أنّ الشركات كانت غالباً ما تدمّر القيمة بسبب امتلاكها للأقسام التي تبدو أنّها تناسب مصفوفات النمو/الحصّة. ومع التهديد الذي شكّله منافسون أصغر وأقلّ هرمية، تعرّض الكثير من الشركات الكبرى إلى نكسات مدمّرة مثل "آي بي إم" (IBM)، و"ديجيتال" (Digital)، و"جنرال موتورز" (General Motors)، و"وستنغهاوس" (Westinghouse)، أو خضعت لبرامج تغيير وعمليات إعادة تنظيم داخلية، مثل "جنرال إلكتريك" و"أيه بي بي" (ABB)، حتّى أصبحت الشركات الكبرى متعدّدة الأعمال في أواخر الثمانينيات تكافح لتبرير وجودها.

لم يكن من المستغرب تدفّق عدد كبير من المقاربات الجديدة للاستراتيجيات من أجل معالجة هذه التعدّيات على أراضي التخطيط الاستراتيجي. ركّز كثيرون على الداخل؛ فقد لعبتْ الدروس المستفادة من الشركات "الممتازة" لتوم بيترز وبوب ووترمان دوراً ريادياً، تلتها مباشرةً إدارة الجودة الشاملة كاستراتيجية، وإعادة هندسة الأعمال، والكفاءات الأساسية، والتنافس على القدرات، والمؤسسة التي تسهّل عملية التعلّم لموظّفيها. قدّمت كلّ مقاربة مساهمتها، ولكن لم يكن من الواضح على أيّ أسس بُني كلّ منها: تأكيد الحكمة المقبولة سابقاً، أو دحضها. وبالتالي، كانت النتيجة أن ضاعفت كلّ مقاربة من هذه المقاربات الارتباك الحاصل بشأن الاستراتيجيات، وهو ارتباك ما زال يطارد المدراء حتّى الآن.

بدأ يبرز حالياً من مجال الاستراتيجية إطار يمكنه التغلّب على جزء كبير من هذا الالتباس، وهو مقاربة ترتكز إلى الاقتصاديات وتشرح كيف تقود موارد الشركة أداءها في بيئة تنافسية ديناميكية، أما المصطلح الشامل يستخدمه الأكاديميون لوصف هذا العمل فهو: رؤية الشركة القائمة على الموارد (RBV). تجمع رؤية الشركة القائمة على الموارد بين التحليل الداخلي للظواهر داخل الشركات (وهو ما انهمك فيه الكثير من روّاد الإدارة منذ منتصف الثمانينيات)، والتحليل الخارجي للقطاع، والبيئة التنافسية (محور التركيز الرئيسي للمقاربات الاستراتيجية السابقة). تعتمد رؤية الشركة القائمة على الموارد على المقاربتين الواسعتين السابقتين للاستراتيجية عن طريق الجمع بين وجهات النظر الداخلية والخارجية، ولكنّها لا تحلّ محلّ هاتين المقاربتين (حتى الآن، صُبّ الاهتمام على تكامل المنظورين من قِبل مايكل بورتر في كتابه "الميزة التنافسية: خلق الأداء المتفوق والحفاظ عليه" (Competitive Advantage: Creating and Sustaining Superior Performance) (Free Press، 1985) وعلى السياق الديناميكي في مقالته "نحو نظرية ديناميكية للاستراتيجية" (Towards a Dynamic Theory of Strategy)، مجلة الإدارة الاستراتيجية (Strategic Management Journal)، شتاء 1991).

وتستمدّ قوّتها من قدرتها على توضيح الأمور التي تجعل بعض المنافسين أكثر ربحية من سواهم، وكيفية تنفيذ فكرة الكفاءة الأساسية، وكيفية تطوير استراتيجيات التنويع المنطقية، وذلك عبر استخدام المصطلحات الإدارية الواضحة. هذا ما جعل رؤية الشركة القائمة على الموارد قوية ومهمة للاستراتيجية في التسعينيات مثلما كان تحليل القطاعات في الثمانينات. (راجع الفقرة الجانبية "لمحة تاريخية عن الاستراتيجية").

لمحة تاريخية عن الاستراتيجية

يتشكل مجال الاستراتيجية، إلى حد كبير، على أساس إطار طوّره أول مرة كينيث أندروز في كتابه التقليدي "مفهوم استراتيجية الشركات" (The Concept of Corporate Strategy) (الصادر عن دار النشر ريتشارد دي أروين، عام 1971). حيث عرّف كينيث الاستراتيجية بأنها المواءمة بين ما تستطيع الشركة أن تفعله (متمثلاً في مواطن القوة ونقاط الضعف لديها) ضمن المصفوفة الكاملة لما قد تفعله (الفرص المتاحة والمهددات القائمة في البيئة الخارجية).

وعلى الرغم من الاعتراف الذي حُظيت به قوة الإطار الذي طوره كينيث أندروز منذ البداية، إلا أنه لم يمِد المدراء سوى بالقليل من الأفكار بشأن كيفية تقييم كل جانب من جوانب المعادلة بطريقة منهجية. وتحققت الطفرة المهمة الأولى في هذا الصدد في كتاب مايكل بورتر "الاستراتيجية التنافسية: أساليب تحليل القطاعات والمنافسين" (Competitive Strategy: Techniques for Analyzing Industries and Competitors) (الصادر عن دار النشر "فري برس"، عام 1980). واستند نهج بورتر على النموذج الذي يراعي العلاقة بين الهيكل والسلوك والأداء لاقتصاد التنظيم الصناعي. ويكمن جوهر هذا النموذج في أن هيكل القطاع يحدد حالة المنافسة داخل هذا القطاع ويرسي السياق لسلوك الشركات، أي لاستراتيجياتها. والأمر الأكثر أهمية من ذلك، أن القوى الهيكلية (التي سماها بورتر القوى الخمس) تحدد متوسط الربحية للقطاع، وتبعاً لذلك، تحدد الأثر القوي على ربحية استراتيجيات الشركات، كل على حدة، في هذا القطاع.

وسلط هذا التحليل الضوء على اختيار "القطاعات الصحيحة"، وعلى اختيار المراكز الأكثر جاذبية وتنافسية داخلها. وعلى الرغم من أن النموذج لم يتجاهل خصائص الشركات كل على حدة، إلا أن تركيزه انصب بشكل واضح على الظواهر على مستوى القطاع ككل.

ومع ظهور مفاهيم الكفاءات الأساسية والتنافس على القدرات، انعكس اتجاه التركيز بدرجة كبيرة، منتقلاً من خارج الشركات إلى داخلها. إذ ركزت هذه النُهج على أهمية كل من المهارات والتعلم الجماعي المتأصلة في المؤسسة، وعلى قدرة الإدارة على حشدها. وافترض هذا المنظور أن جذور الميزة التنافسية تكمن في داخل المؤسسة، وأن تبني استراتيجيات جديدة أمر كان يحِد منه المستوى الحالي من الموارد التي تمتلكها الشركة. ولم يولِ هذا المنظور سوى قدر ضئيل من الاهتمام للبيئة الخارجية، إنْ كان قد أولاها اهتماماً أصلاً، وبدا أن ما تعلمناه بشأن القطاعات والتحليل التنافسي لم يعد له وجود في روحنا الجماعية.

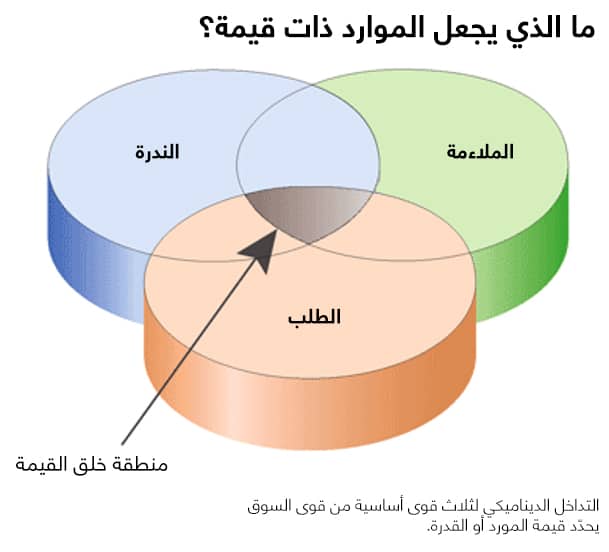

وتساعد النظرة الجديدة القائمة على الموارد إلى الشركة في التوفيق بين هذه النُهج التي تبدو متفاوتة، وتحقيق الغرض من الإطار الذي طوره كينيث. وعلى غرار النُهج القائمة على القدرات، تقِر النظرة القائمة على الموارد بأهمية الموارد والكفاءات الخاصة بكل شركة، ولكنها تقر بها أيضاً في سياق بيئة المنافسة. وتتشاطر النظرة القائمة على الموارد إحدى الخصائص الأخرى المهمة مع التحليل القطاعي، والمتمثلة في أنها أيضاً تعتمد على المنطق الاقتصادي. إذ إنها تعتبر القدرات والموارد جوهر المركز التنافسي للشركة، مع مراعاة التفاعل بين القوى السوقية الأساسية الثلاث المتمثلة في: الطلب (هل تلبي هذه القدرات والموارد احتياجات الزبائن، وهل هي متفوقة من الناحية التنافسية؟)، والندرة (هل يسهل تقليدها أو استبدالها، وهل هي مستديمة؟) والقابلية للتخصيص (إلى من تعود الأرباح؟). وتترجم الاختبارات الخمسة الواردة في المقال هذه المتطلبات الاقتصادية العامة إلى إجراءات محددة وقابلة للتنفيذ.

ما الذي حدث للاستثمارات الهزيلة والاستثمارات المربحة؟

في أواخر الستينيات ومطلع السبعينيات من القرن الماضي، كانت الحكمة السائدة في ذلك العصر تتمثل في أنّ بوسع الشركات تحويل الميزة التنافسية للإدارة المهنية عبر طائفة واسعة من الاستثمارات التجارية. واستجابت الكثير من الشركات للفرصة المتوخاة: إذ إنها قامت، مستعينة بهياكلها اللا مركزية وضوابطها المالية المحدودة لكنها صارمة، بتنويع أعمالها لتشمل عدداً من الاستثمارات ذات الصلة وغير ذات الصلة بأنشطتها، وذلك عن طريق الاستحواذ بصورة رئيسة. ومع مرور الوقت، أصبحت مجموعة الشركات هذه ما يشبه الاقتصادات المصغرة في حد ذاتها. وبدا أنه ما من قيود مقنعة على نطاق الشركات.

وعلى غرار أزمة النفط التي حدثت في عام 1973، واجه مدراء الشركات تدهوراً في الأداء ولم يتلقوا إلا قدراً ضئيلاً من المشورة حيال كيفية التصرف. وفي خضم هذا الفراغ، ظهرت "بوسطن كونسلتينغ جروب" وإدارة المحفظات الاستثمارية. حيث حظيت إدارات الشركات أخيراً، في مصفوفة "بوسطن كونسلتينغ جروب" للنمو والمشاركة الشهيرة في الوقت الحالي، بوسيلة تتيح لها إعادة تأكيد سيطرتها على أقسامها المتعددة.

وتتيح هذه المصفوفة البسيطة للمدراء تصنيف كل قسم من الأقسام، التي أصبحت تسمى منذ ذلك الحين وحدات عمل استراتيجية، إلى مربع بناءً على النمو المحقق في القطاع الذي يعمل فيه، وعلى مواطن القوة النسبية للمركز التنافسي للوحدة الاستراتيجية. وكانت هناك استراتيجية موضوعة لكل مربع من مربعات المصفوفة، تشمل: استدامة الاستثمارات المربحة الموجودة في مربع البقرة الحلوب وتصفية أو حصاد الاستثمارات الهزيلة الموجودة في مربع الكلب، وأخذ أموال من الاستثمارات المربحة الموجودة في مربع البقرة الحلوب وضخها في الاستثمارات الموجودة في مربع علامات الاستفهام لكي يتسنى تحويلها إلى مربع النجوم، وزيادة الحصة السوقية للاستثمارات الموجودة في مربع النجوم إلى أن تصبح الجيل التالي من الاستثمارات المربحة الموجودة في مربع البقرة الحلوب. وقد منحت هذه القواعد إدارات الشركات مفهوماً لما ينبغي لاستراتيجياتهم تحقيقه - أي محفظة متوازنة للأعمال - ووسيلة للتحكم بالموارد وتخصيصها لأقسامها المختلفة.

تمثلت المشكلة في مصفوفة محفظة الاستثمارات هذه في أنها لم تتناول كيفية استحداث القيمة على مستوى الأقسام المختلفة، التي يمكن أن تكون متنوعة مثل أشباه الموصّلات والمطارق. والعلاقة الوحيدة التي تجمع بينها تتمثل في الأرباح التي تحققها. وكما رأينا، فإن ترابط الاستثمارات التجارية يمثل جوهر استحداث القيمة في الشركات المتنوعة. كما عانت مصفوفة المحفظة الاستثمارية أيضاً من افتراضها أن الشركات يجب أن تكون مكتفية ذاتياً من حيث رأس المال. إذ كان ذلك يعني أنها ينبغي أن تجد فائدة لجميع الأرباح المحققة على الصعيد الداخلي وأنها لا تستطيع جمع أموال إضافية من أسواق رأس المال. وقد أثبتت أسواق رأس المال في الثمانينيات من القرن الماضي بطلان هذا الافتراض.

فضلاً عن ذلك، فشلت مصفوفة النمو والمشاركة في مقارنة الميزة التنافسية التي يكتسبها استثمار تجاري من امتلاكه بواسطة شركة معينة، بالتكاليف الناجمة عن امتلاكه. ففي الثمانينات من القرن الماضي، أرست الكثير من الشركات بنى تحتية مؤسسية ضخمة لم تحقق من ورائها سوى القليل من المكاسب على مستوى وحدات العمل. وخلال الفترة نفسها، اشتدت مراقبة الشركات، بتركيز الاهتمام على القيمة المحققة لحمَلة الأسهم. وتبعاً لذلك، فقد تم حل الكثير من الشركات التي يفترض أنها تتمتع بمحفظات استثمارية نموذجية.

تنظر رؤية الشركة القائمة على الموارد إلى الشركات على أنّها مجموعات مختلفة جداً من الأصول والإمكانات المادية وغير الملموسة. فلا توجد شركتان متشابهتان؛ لأنّ الشركتين لا تمتلكان مجموعة الخبرات نفسها، أو لم تكتسبا الأصول والمهارات نفسها، أو لم تُنشئا الثقافات التنظيمية نفسها. تحدّد هذه الأصول والإمكانيات مدى كفاءة الشركة وفعاليتها لدى أداء أنشطتها الوظيفية. ووفقاً لهذا المنطق، ستكون الشركة في وضع يمكّنها من النجاح إذا كانت تمتلك المخزون الأفضل والأنسب من الموارد الضرورية لأعمالها واستراتيجيتها.

يمكن أن تتّخذ الموارد القيّمة أشكالاً متعدّدة، بما في ذلك بعض النماذج التي تتجاهلها المفاهيم الضيقة للكفاءات الأساسية والإمكانات. قد تكون هذه الموارد مادية، مثل الشريط الذي يصل إلى منزلك: شركات الهاتف والتلفزيون عبر الكيبل يحتمل أن تكون في وضع قوي جداً للنجاح في العالم الجريء والجديد للوسائط المتعددة التفاعلية لأنّها تملك المنفذ إلى الطريق السريع للمعلومات. وقد تكون مواردنا القيّمة غير ملموسة، مثل العلامات التجارية أو المعرفة التكنولوجية: تمتلك شركة "والت ديزني" (Walt Disney)، على سبيل المثال، امتيازاً فريداً لدى المستهلكين يمكّنها من النجاح في عدد كبير من الشركات، بدءاً من الدمى والحدائق الترفيهية وصولاً إلى المحتوى المصوّر بطريقة الفيديو، كما أنّ المعرفة التي تمتلكها شركة "شارب" (Sharp) في مجال تكنولوجيا شاشات العرض المسطّحة مكّنتها من السيطرة على قطاع شاشات الكريستال السائل (LCD) العالمي الذي تبلغ قيمته 7 مليارات دولار أميركي. أو قد يكون المورد القيم يتمثّل في القدرة التنظيمية المدمجة ضمن عمليات الشركة وثقافتها: خذ على سبيل المثال مهارات شركات السيارات اليابانية، وهي الأولى في التصنيع المنخفض التكلفة والتصنيع الرشيق، والتي ستتصدّر تالياً الإنتاج عالي الجودة، ومن ثمّ تطوير المنتجات بسرعة. هذه القدرات التي بُنيت بمرور الزمن تحوّل مدخلات المشاة أو السلع إلى منتجات فائقة الجودة وتجعل الشركات التي طوّرتها ناجحة في السوق العالمية.

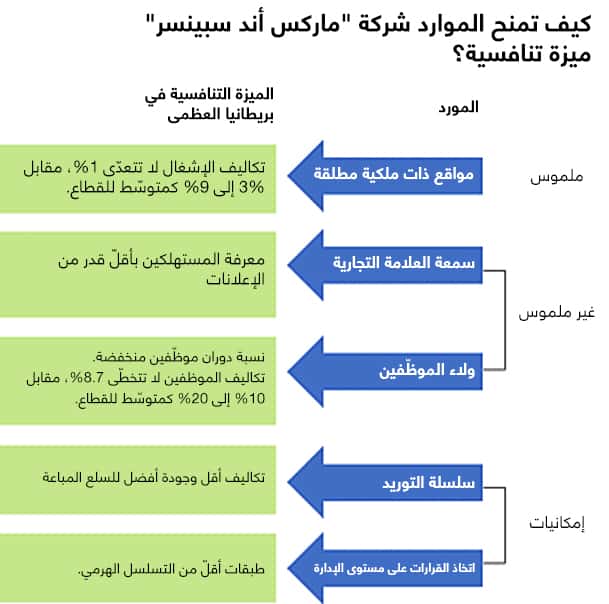

يمكن للميزة التنافسية، أياّ كان موردها، أن تساهم في امتلاك الشركة لمورد قيّم يمكّنها من ممارسة أنشطتها بطريقة أفضل أو بكلفة أقلّ ممّا يفعل منافسوها. على سبيل المثال، تمتلك شركة "ماركس أند سبينسر" مجموعة موارد تمنحها ميزة تنافسية في قطاع التجزئة البريطاني. (انظر الصورة "كيف تمنح الموارد شركة ماركس أند سبينسر ميزة تنافسية"). ينطبق هذا الأمر على مستوى الأعمال الفردية وعلى مستوى الشركات الكبرى، فيمكن أن تخصّص الموارد القيّمة لوظيفة معينة في الشركة مثل البحث والتطوير، أو لأحد الأصول مثل هوية العلامة التجارية للشركة. كلّ هذا يعني أنّ الأداء المتفوق يقوم على تطوير مجموعة موارد متميزة تنافسياً وتطبيقها ضمن استراتيجية جيدة التصميم.

موارد ذات قيمة تنافسية

لا يمكن تقييم الموارد على انفراد؛ لأنّ قيمتها تُحدّد بالتداخل بين قوى السوق، فالمورد الذي يكون ذا قيمة في قطاع محدّد أو وقت محدّد قد يفشل في الحصول على القيمة نفسها في قطاع آخر وسياق زمني مختلف. على سبيل المثال،على الرغم من عدّة محاولات لتسويق الكركند لم ينجح أحد حتى الآن في فعل ذلك. إحدى العلامات التجارية التي كانت مهمة جداً في مجال الحاسوب الشخصي لم تعد كذلك، وهذا ما كلّف شركة "آي بي إم" الكثير حتّى تدركه. تربط رؤية الشركة القائمة على الموارد بين الإمكانات الداخلية للشركة (تلك التي تُحسِن تنفيذها) وبيئتها القطاعية الخارجية (ما يطلبه السوق وما يقدّمه المنافسون). وفي حين يبدو التنافس على الموارد بسيطاً عندما نصفه بهذا الشكل، غير أنّ المدراء، من الناحية العملية، غالباً ما يواجهون صعوبة في تحديد موارد شركاتهم وتقييمها موضوعياً. هنا يكمن دور رؤية الشركة القائمة على الموارد، فهي تستطيع المساعدة عن طريق تحقيق الانضباط في عملية تقييم الموارد القيّمة والتي تكون في الكثير من الأحيان غامضة وذاتية.

حّتى يكون المورد مؤهّلاً لأن يصبح أحد أسس الاستراتيجية الفعالة يجب أن يجتاز عدداً من اختبارات السوق الخارجية لقيمته. بعض هذه الاختبارات واضح ومباشر لدرجة أنّ معظم المدراء يدركونها حدسياً أو باللاوعي، مثل ضرورة أن يُساهم المورد القيّم في إنتاج شيء يريده العملاء بسعر يرغبون في دفعه. أمّا الاختبارات الأخرى فهي أكثر دقة، ما يؤدّي بالنتيجة إلى سوء فهمها أو سوء تطبيقها وبالتالي إلى خلل في الاستراتيجيات.

1-اختبار التفرد: هل المورد صعب نسخه؟

يقع التفرد في صلب عملية خلق القيمة؛ لأنّها تحدّ من المنافسة. فإذ كان المورد لا يُضاهى يُرجّح أن يكون أيّ تدفق للأرباح مستداماً، وإذا كان سهلاً على المنافسين نسخه سيؤدّي إلى خلق قيمة مؤقتة فقط. ولكن نظراً إلى فشل المدراء في تطبيق هذا الاختبار بدقة فإنّهم يحاولون وضع استراتيجيات طويلة الأمد على موارد قابلة للتقليد. شركة "آي بي بي" (IBP) لتعبئة اللحوم في الولايات المتحدة، والتي كانت الأولى في تحديث أعمالها، بنَت مجموعة من الأصول (مصانع آلية تقع في الولايات التي تشتهر بتربية الماشية)، والإمكانيات ("تقطيع" لحوم البقر بتكلفة منخفضة) مكّنتها من تحقيق عائدات بنسبة 1.3% في سبعينيات القرن الماضي. ولكنّ هذه النسبة انخفضت إلى 0.4 % في أواخر الثمانينيات بعدما نسخت شركتا "كوناغرا" (ConAgra) و"كارجيل" (Cargill) هذه الموارد.

لا يستمرّ التفرد للأبد؛ فالمنافسون سيجدون في نهاية الأمر طرقاً لنسخ أكثر الموارد قيمة، ولكن يمكن للمدراء أن يُحبطوا هذه الطرق، وأن يحافظوا على الأرباح لفترة من الزمن، وذلك عن طريق بناء استراتيجياتهم حول موارد تضمّ على الأقلّ واحداً من الخصائص الأربعة التالية:

العنصر الأول هو التفرد الفيزيولوجيي الذي لا يمكن نسخه تقريباً بحكم التعريف، مثل الموقع الجغرافي الرائع للعقارات، أو حقوق التعدين، أو براءات الاختراع الدوائية من شركة "ميرك" (Merck). على الرغم من أنّ المدراء قد يُغريهم الاعتقاد بأنّ الكثير من مواردهم تندرج ضمن هذه الفئة إلّا أنّ التدقيق يبيّن أنّ القليل كذلك.

لا يمكن تقليد عدد كبير من الموارد بسبب ما يسميه الاقتصاديون الاعتماد على المسار القائم، فهذه الموارد ببساطة هي موارد فريدة من نوعها ونادرة نظراً لما حدث على طول المسار المتراكم. ونتيجة لذلك، لا يمكن للمنافسين شراء هذه الموارد في الحال، بل ينبغي لهم بناؤها مع مرور الوقت بطرق يصعب تسريعها. (نوقشت هذه الأفكار للمرّة الأولى في مقالتين نُشرتا في مجلة "علوم الإدارة" (Management Science): إنجمار ديريكس وكاريل كول، "تراكم الأصول واستدامة الميزة التنافسية" (Asset Stock Accumulation and Sustainability of Competitive Advantage)، ديسمبر/كانون الأول 1989؛ وجاي بارني، "مخزون الأصول والميزة التنافسية المستدامة" (Asset Stocks and Sustained Competitive Advantage)، ديسمبر/كانون الاول 1989).

على سبيل المثال، يُحتمل أن يكون اسم العلامة التجارية لشركة "جربر بروداكتس" (Gerber Products) التي تُنتج طعام الأطفال قابلاً للتقليد، ولكنّ إعادة إنتاج الولاء لعلامة "جربر" سيأخذ وقتاً طويلاً، وحتّى لو أنفق المنافس مئات الملايين من الدولارات على الترويج لطعام الأطفال الذي ينتجه، فقد لا يحظى بالثقة التي تحظى بها "جربر" لدى المستهلكين، وذلك لأنّ هذا النوع من شهرة العلامة التجارية لا يمكن بناؤه إلّا عن طريق تسويق المنتج باطّراد لسنوات كما فعلت "جربر". وبالمثل، لا يمكن في العادة لبرامج البحث والتطوير المكثّفة تكرار تكنولوجيا ناجحة عندما تتراكم نتائج الأبحاث، فوجود عدد من الباحثين الذين يعملون في الوقت نفسه لا يمكنه تسريع العملية، لأنّه ينبغي حلّ المآزق بالتسلسل. هذا كلّه يؤسّس لحماية الموارد الأصلية.

المورد الثالث للفرادة يتمثّل في الغموض السببي. تتعرّض مساعي المنافسين المحتملين للإحباط بسبب استحالة معرفة ماهية المورد القيّم أو كيفية إعادة إنشائه. ما هو السبب الحقيقي لنجاح شركة "رابرميد" (Rubbermaid) مع المنتجات البلاستيكية؟ يمكننا وضع قوائم بالأسباب المحتملة، ويمكننا أن نحاول تحديد وصفتها للابتكار كما فعل عدد من المنافسين، ولكن لا يمكننا تكرار نجاحها في التحليل النهائي.

غالباً ما يكون موارد الغموض السببي قدرات تنظيمية موجودة ضمن شبكة معقّدة من التفاعلات الاجتماعية وربما تعتمد بشكل رئيس على أفراد معينين. في حين تحاول شركتا الطيران "كونتيننتال إيرلاينز" و"يونايتد إيرلاينز" تقليد الاستراتيجية الناجحة منخفضة التكلفة لشركة "ساوث ويست أيرلاينز"، فإنّ الصعوبة لا تكمن في نسخ الطائرات والوجهات والمسارات السريعة للدخول إلى البوابات، فهذه أمور يسهل تقليدها من باب المبدأ، بل تكمن الصعوبة في إعادة إنتاج ثقافة المرح والأسرة والتوفير والتركيز التي تنتهجها "ساوث ويست أيرلاينز"، وذلك لأنّ لا أحد يستطيع تحديد ما هي هذه الثقافة بالضبط أو كيف نشأت.

يكمن المصدر الأخير للفرادة في الردع الاقتصادي، وهو يتجلّى عندما تسبق شركة منافسيها عن طريق وضع استثمار كبير في أحد الأصول. يستطيع المنافس تقليد المورد، ولكنّه يمتنع عن ذلك بسبب محدودية إمكانات السوق، ويُرجّح أن يحصل هذا عندما تكون الاستراتيجيات مبنية على استثمارات رأسمالية كبيرة حساسة من حيث الحجم ومحدّدة لسوق معين. على سبيل المثال، يُعتبر الحجم الأدنى الفعال لمصانع الزجاج المصقول كبيراً للغاية حتى أنه يمكن للكثير من الأسواق دعم منشأة واحدة فقط من هذا النوع. وبالتالي، نظراً لتعذّر إعادة تكرار هذه الأصول في مكان آخر فهي تُمثّل التزاماً موثوقاً بالبقاء والمكافحة لأجلها في وجه المنافسين الذين يحاولون تكرار الاستثمار. حينما يواجه المقلِّدون المحتملون هذا التهديد يمكن أن يمتنعوا عن نسخ المورد عندما يكون السوق أصغر من أن يتحمّل وجود لاعبين اثنين مع حجم الأرباح التي تحققها الشركة الحالية. هذا بالضبط ما يحدث الآن في أوروبا الشرقية، فمع اندفاع الشركات نحو تحديث نفسها يُحتمل أن يكون أوّل من يبني منشأة للزجاج المصقول في بلد ما أكبر من أن يستطيع المنافسون مواجهته.

2-اختبار الصمود: ما مدى سرعة إهلاك هذا المورد؟

كلّما طالت فترة بقاء المورد ازدادت قيمته. يطرح هذا الاختبار سؤالاً حول إمكانية احتفاظ المورد بالميزة التنافسية مع مرور الوقت، تماماً مثل اختبار التفرد. في حين يكون بعض القطاعات مستقراً لسنوات، يدرك المدراء اليوم أنّ معظم القطاعات أصبحت ديناميكية لدرجة أنّ قيمة الموارد تُهلك بسرعة. صمد اسم العلامة التجارية لشركة "والت ديزني" لعقدين من الإهمال الحميد في الفترة الممتدّة بين وفاة والت ديزني وتولّي مايكل أيزنر وفريق إدارته لزمام المسؤولية في الشركة. في المقابل، فإنّ المعرفة التكنولوجية في قطاع سريع الحركة تُعتبر من الأصول التي تُستنفذ بسرعة، كما توضح قائمة الشركات المختلفة التي سيطرت على الأجيال المتعاقبة من تاريخ قطاع أشباه الموصلات. أوّل من أدرك هذه الظاهرة كان الاقتصادي جوزيف شومبيتر في ثلاثينيات القرن العشرين الذي وصّف موجات الابتكار التي تسمح لمحرّكي السوق الأوائل بالسيطرة على السوق وكسب أرباح كبيرة. ولكنّ موارد المحرّكين الأوائل ذات القيمة تمّ تقليدها أو جرى تجاوزها سريعاً بواسطة الابتكارات الكبيرة التي تلتها، محوّلة أرباحهم المتقدّمة إلى موارد مؤقّتة. هذا الوصف الذي اعتمده شومبيتر لشركات كبرى وقطاعات بأكملها اندثرت بفعل "التدمير الإبداعي"، يجسّد الضغط الذي يشعر به الكثير من المدراء اليوم. يُعتبر الاعتماد على صمود معظم الكفاءات الأساسية أمراً محفوفاً بالمخاطر، فمعظم الموارد حياتها محدودة وستحقّق أرباحاً مؤقتة فقط.

3-اختبار الملاءمة: من يلتقط القيمة التي يخلقها المورد؟

لا تتدفق الأرباح التي تنجم عن المورد تلقائياً إلى الشركة التي "تملك" المورد، فالقيمة في الواقع تخضع دائماً للمساومة بين مجموعة من اللاعبين، بما في ذلك العملاء والموزعين والمورّدين والموظفين. ما حدث لشركات الاستحواذ المدعوم بالقروض (LBO) يكشف ذلك؛ كان أحد المصادر المهمة لشركات الاستحواذ المدعوم بالقروض يتمثّل في شبكة المعارف والعلاقات في مجتمع الاستثمار المصرفي، ومع ذلك كان هذا المورد يتمثّل في الكثير من الأحيان في الأفراد الذين يقومون بالصفقات، وليس في شركات الاستحواذ المدعوم بالقروض ككلّ. في أيّ وقت من الأوقات، يستطيع هؤلاء الأفراد - وغالباً ما يفعلون ذلك - مغادرة الشركات لإنشاء صناديقهم الخاصة للاستحواذ المدعوم بالقروض، أو الانتقال إلى شركة أخرى يمكنهم فيها تحقيق قدر أكبر من الأرباح التي تدرّها مواردهم. ولذا، يمكن لوضع استراتيجية تقوم على الموارد غير المرتبطة ارتباطاً وثيقاً بالشركة أن يجعل تحقيق الأرباح أمراً صعباً.

4-اختبار القابلية للاستبدال: هل يمكن أن يتفوّق مورد مختلف على مورد فريد؟

منذ أن قدّم بورتر إطار القوى الخمس، راح كلّ خبير استراتيجي يبحث عن التأثير المحتمل للمنتجات البديلة. على سبيل المثال، خسر قطاع الصلب سوقاً رئيسية في مجال علب المشروبات لصالح صانعي الألمنيوم خلال الأعوام العشرين الماضية. تدفع رؤية الشركة القائمة على الموارد هذا السؤال الحاسم إلى مستوى الموارد التي تدعم قدرة الشركة على تقديم سلعة أو خدمة. لنأخذ المثال التالي: في مطلع ثمانينيات القرن الماضي، تحدّت شركة "بيبول إكسبريس إيرلاينز" (People Express Airlines) شركات الطيران الرئيسية باستراتيجية قائمة على الأسعار المنخفضة، فقد اعتمد المؤسّس دونالد بير هذه الاستراتيجية عن طريق تطوير نهج خالٍ من الإضافات، وبنية تحتية لتوفير رحلات طيران منخفضة التكلفة. وعلى الرغم من أنّ شركات الطيران الكبرى لم تتمكن من تكرار هذا النهج لديها، استطاعت أن تثأر باستخدام مورد مختلف لتزويد المستهلكين بأسعار منخفضة التكلفة مماثلة، وهو أنظمة الحجز على الكمبيوتر ومهارات إدارة المردود. وفي النهاية، أودت عملية الاستبدال هذه في النهاية بشركة "بيبل إكسبرس" إلى الإفلاس والخروج من القطاع.

5-اختبار التفوّق التنافسي: مَن مورده أفضل حقاً؟

لعلّ الخطأ الأكبر الذي يرتكبه المدراء عند تقييم موارد شركتهم يكمن في أنّهم لا يقيّمونها بالنسبة إلى موارد المنافسين. لقد أصبحت الكفاءة الأساسية في الكثير من الأحيان تمريناً على "الشعور بحالة جيدة" لا يفشل فيه أحد، فيمكن لكلّ شركة تحديد النشاط الذي تُحسن تنفيذه أكثر من الأنشطة الأخرى نسبياً، وتزعم أنه من كفاءاتها الأساسية. لسوء الحظ، لا ينبغي للكفاءة الأساسية أن تكون بمثابة تقييم داخلي لأيّ نشاط تُحسِن الشركة التعامل معه أفضل من جميع أنشطتها الأخرى، بل يجب أن تكون تقييماً خارجياً قاسياً لما تفعله الشركة أفضل من المنافسين، ليكون مصطلح الكفاءة المميّزة أكثر ملاءمة. كم من شركات السلع الاستهلاكية المعبأة تؤكّد أنّ كفاءتها الأساسية تكمن في مهارات التسويق الموجّه للمستهلكين؟ قد تكون هذه الشركات جميعها جيدة في هذا النشاط، ولكنّ استراتيجية الشركة القائمة على مثل هذه الكفاءة الأساسية ستواجه المشاكل بسرعة؛ لأنّ المنافسين الآخرين الذين يمتلكون مهارات أفضل سيعتمدون الاستراتيجية نفسها.

من الناحية العملية، أصبحت الكفاءة الأساسية في الكثير من الأحيان تمريناً على "الشعور بحالة جيدة" لا يفشل فيه أحد.

تتمثّل طريقة تجنب فراغ التصاريح العامة الخاصة بالكفاءة الأساسية في تصنيف موارد الشركة. على سبيل المثال، تُعدّ فئة مهارات التسويق الموجّه للمستهلكين واسعةً جداً، ولكن يمكن تقسيمها إلى فئات فرعية مثل الإدارة الفعالة للعلامة التجارية التي يمكن تقسيمها بدورها إلى مهارات مثل امتدادات خطوط المنتجات، والكوبونات الفعالة من ناحية التكلفة، وغيرها. من خلال النظر إلى هذا المستوى من التخصيص، يمكننا أن نفهم مصادر تفرّد الشركة وقياسها، وذلك عن طريق تحليل البيانات لمعرفة ما إذا كانت متفوّقة تنافسياً بناءً على هذه الأبعاد. هل يمكن لأيّ شخص أن يُقيّم مَن يمتلك مهارات التسويق الموجّه للمستهلكين الأفضل مِن بين شركتي "كرافت جنرال فودز" (Kraft General Foods’) أو "يونيليفر" (Unilever)؟ كلا، ولكن يمكننا أن نوضح من الناحية الكمية مَن هي الشركة الأنجح في تشغيل امتدادات خط المنتجات.

هذا التقسيم مهمّ لتحديد الموارد المميّزة واستنباط التأثيرات العملية كذلك. كم مِن الشركات وضعت بياناً بكفاءاتها الأساسية قبل أن تجد صعوبةً في معرفة ما يجب فعله به؟ على سبيل المثال، عرّفتْ إحدى شركات تصنيع معدات اختبار التشخيص الطبي إحدى كفاءاتها الأساسية على أنّها أدوات قياس، ولكنّ هذا التعريف الواضح والبديهي كان فضفاضاً لدرجة استحالة قابليته للتنفيذ. ثمّ عن طريق الدفع إلى مستويات أعمق من التقسيم توصّلت الشركة إلى فكرة لامعة، فتبيّن أنّ السبب الرئيس لقوّتها في مجال أدوات القياس يعود في الواقع إلى تفوّقها التنافسي في تصميم الواجهة التي تتوسّط بين الآلات التي تصنعها والأشخاص الذين يستخدمونها. ونتيجة لذلك، قرّرت الشركة تعزيز قدرتها ذات القيمة بتوظيف أخصائيي بيئة العمل، وتوسّعتْ إلى مكاتب الأطباء التي تُعتبر شريحة سريعة النمو في سوقها. أوجدت موارد الشركة في تلك المرحلة ميزة تنافسية حقيقية تعود بجزء منها إلى إمكانية تشغيل معدّاتها بواسطة موظّفي المكاتب وليس الفنّيين فقط.

على الرغم من أنّ التقسيم أمر أساسي لتحديد الموارد التنافسية المتفوّقة، غير أنّ المورد القيّم يكون في بعض الأحيان مجموعة من المهارات التي لا تتفوّق كلّ واحدة منها بنفسها بل تشكّل حزمة أفضل عندما تجتمع سوية. أنظمة الأتمتة الصناعية الخاصة بشركة "هانيويل" (Honeywell) ناجحة في السوق، وهو قياس يدلّ على أنّ الشركة جيّدة في شيء ما، ومع ذلك عندما نأخذ كلّ مكوّن وبرمجية على حدة فقد لا يكون الواحد منها أفضل المتاح. يكمن التفوّق التنافسي في المتوسط المرجح (لا تحتلّ الشركة المرتبة الأولى في أيّ مورد، ولكنّها لا تزال في المتوسط أفضل من أيّ منافس) أو في قدرتها بشأن تكامل النظم.

الدرس الذي يستفيد منه المدراء هو أنّ الاستنتاجات بشأن الموارد الضرورية يجب أن تستند إلى بيانات موضوعية من السوق. توضح خبرتنا أنّ المدراء غالباً ما يتعاملون مع الكفاءات الأساسية كتمرينٍ حدسي، ويتخطّون البحث الشامل والتحليل المفصل اللازمين للتوصّل إلى الإجابة الصحيحة.

الآثار الاستراتيجية

ينبغي للمدراء بناء استراتيجياتهم على موارد تُلبّي الاختبارات الخمسة المذكورة أعلاه، علماً أنّ أفضل هذه الموارد غالباً ما يكون غير ملموس وغير مادي، ولهذا تركّز المناهج الحديثة على الجوانب الناعمة من أصول الشركات مثل الثقافة والتكنولوجيا والقائد التحوّلي. كما وتساعد هذه الاختبارات المدراء على معرفة كيفية تحديد قوى السوق لقيمة الموارد، وتجبرهم على النظر إلى الداخل والخارج في الوقت نفسه.

ومع ذلك، لا تجد غالبية الشركات نفسها في وضع مثالي بالنسبة إلى الموارد القيّمة تنافسياً، بل تمتلك على الأرجح مجموعة مختلطة من الموارد التي يكون بعضها جيداً وبعضها دون المتوسّط، وبعض المسؤوليات المباشرة، مثل ثقافة "آي بي إم" المركزية المتجانسة. ولكنّ الحقيقة المرّة هي أنّ معظم موارد الشركات لا تجتاز تطبيق اختبارات السوق موضوعياً.

حتّى الشركات المحظوظة بما يكفي لامتلاك أصول أو قدرات غير عادية ليست بمأمن، لذا يجب أن تبقى الموارد ذات القيمة مرتبطة بموارد أخرى، وأن تُدمج في مجموعة من السياسات والأنشطة الوظيفية التي تميّز مكانة الشركة في السوق؛ فالمنافسون يمكن أن يتمتّعوا بالكفاءات الأساسية أيضاً.

تتطلّب الاستراتيجية من المدراء أن يتطلّعوا قدُماً كذلك. يجب للشركات المحظوظة بما يكفي لامتلاك كفاءة مميزة حقاً أن تكون حكيمة كفاية لتدرك أنّ قيمتها تتآكل بمرور الوقت وبفعل المنافسة. خذ على سبيل المثال ما حصل لشركة "زيروكس" (Xerox)،: إذ اعتقدت الشركة خلال ما أصبح يُعرف باسم "العقد الضائع" في السبعينيات أنّ قدرتها في مجال نسخ المستندات لا يُمكن تقليدها، ولكن أثناء غفلتها هذه تصدّرت شركة "كانون" (Canon) عالمياً في مجال آلات النسخ والتصوير.

في عالم يتغيّر باستمرار، تحتاج الشركات إلى أن تبقى مستعدّة للمواجهة وأن تستثمر في الجولة التالية من المنافسة. لذا ينبغي للمدراء الاستثمار باستمرار في مواردهم وتحديثها، مهما كانت جودة هذه الموارد اليوم، والاستفادة منها عن طريق وضع استراتيجيات فعالة في قطاعات جذابة يمكنهم فيها المساهمة بميزة تنافسية.

الاستثمار في الموارد

نظراً لأنّ الموارد كلها عرضة للإهلاك، تتطلّب الاستراتيجية الفعالة للشركات استثماراً مستمرّاً للمحافظة على الموارد القيّمة وبنائها. أحد الإجراءات الأولى التي اتّخذها إيزنر، بوصفه مديراً تنفيذياً لشركة "ديزني"، كان إحياء التزام الشركة بالرسوم المتحركة. وفي هذا الإطار، استثمر 50 مليون دولار في فيلم "مَن ورّط الأرنب روجر"

(Who Framed Roger Rabbit) لإنتاج أوّل فيلم رسوم متحرّكة روائي من إنتاج الشركة استمرّ في الصدارة لعدّة سنوات، كما ضاعف إيزنر إنتاج أفلام الرسوم المتحرّكة الروائية أربع مرّات، محقّقاً نجاحات متتالية، مثل "الجميلة والوحش" (Beauty and The Beast) و"علاء الدين" (Aladdin) و"الأسد الملك" (The Lion King).

وبالمثل، أعادت شركة "ماركس أند سبينسر" النظر دورياً في وضعها مع نشاطها التجاري الوحيد - البيع بالتجزئة - وخصّصت استثمارات كبيرة للبقاء في المنافسة. أنفقتْ الشركة البريطانية في أوائل الثمانينات مليارات الدولارات على تجديد المتاجر، وفتحت مواقع جديدة على أطراف المدينة، كما حدّثت أنظمة المشتريات والتوزيع لديها. في المقابل، عمدت شركة "سيرز روبوك" (Sears, Roebuck) الأميركية للتجارة بالتجزئة إلى تنويع أعمالها بين التأمين والعقارات ووساطة الأوراق المالية، بينما فشلتْ في مواكبة التحوّل الذي شهده مجال تجارة التجزئة نحو مواقع مراكز تسوق جديدة ومتاجر متخصّصة.

قد يبدو تفويض أحد ما بإعادة الاستثمار في الموارد الاستراتيجية أمراً واضحاً. فالمساهمة الكبيرة لمفهوم الكفاءة الأساسية تتمثّل في إدراك هذه الكفاءة، ولكنّ الاستثمار في الموارد ضمن شركات ذات هيكل تقسيم تقليدي غالباً ما لا يكون ضمن الأولويات وذلك من أجل تحسين ربحية الأقسام الحالية. لذا، فإنّ الكفاءة الأساسية تحدّد الدور الحاسم الذي يجب أن يلعبه مكتب الشركة كوصيّ على ما يُعتبر درّة التاج للشركة، وفي بعض الحالات قد تتطلّب هذه الوصاية تعيين موظّف من الشركة لتولّي مسؤولية تعزيز الموارد الضرورية.

أنشأت شركة "كوبر إندستريز" (Cooper Industries) للصناعات المتنوّعة مجموعة خدمات تصنيع من أجل نشر أفضل ممارسات التصنيع في أنحاء الشركة. ساعدتْ هذه المجموعة على دمج الشركات المستحوذ عليها وترشيد مرافق الإنتاج لديها وتحسينها. كان رئيس مجموعة الخدمات جوزيف كوبولا من العيار الذي عُيّن لاحقاً كمدير تنفيذي لشركة "غيدينغز آند لويس" (Giddings & Lewis) التي تُعدّ أكبر شركة لتصنيع الأدوات الآلية في الولايات المتحدة. وبالمثل، يمتلك الكثير من شركات الخدمات المهنية مثل "كوبرز آند ليبراند" (Coopers & Lybrand) شريكاً أساسياً مسؤولاً عن قدراتها الأساسية مثل إدارة العلاقة مع العملاء، وتدريب الموظفين، والتطوير الفكري. غالبًا ما تكون موارد الشركة ذات القيمة أكبر من الأقسام، وما لم يقم أحد بإدارتها على هذا الأساس فإنّ الأقسام لن تستثمر فيها أو تتقيّد بها.

في الوقت نفسه، يُعدّ الاستثمار في الكفاءات الأساسية من دون فحص الديناميكيات التنافسية التي تحدد جاذبية القطاع أمراً خطيراً. ففي حال تجاهل السوق، يخاطر المدراء بالاستثمار بكثافة في الموارد التي سوف تحقّق عائدات منخفضة. هذا بالضبط ما فعلته شركة "ماسكو كوربوريشن"، فقد أسّست لكفاءة في مجال صنع الأدوات المعدنية، ونوّعت أعمالها في القطاعات ذات الصلة. ولكنّ عوائد هذه الاستراتيجية كانت - لسوء الحظّ - أقلّ مما توقعته الشركة؛ لماذا؟ كان يمكن لتحليل مباشر للقوى الخمس أن يوضح ضعف بنية القطاعات التي دخلتها شركة "ماسكو"، فالمشترون كانوا حسّاسين للأسعار بوجود تكاليف محدودة لاعتماد خدمات بديلة، كما أنّ عوائق دخول الآخرين للسوق لم تكن صعبة كثيراً، فيما كان المورّدون أقوياء. وبالتالي، على الرغم من خبرة ماسكو في صنع الأدوات المعدنية منعها سياقها القطاعي من تحقيق عائدات استثنائية قبل تطوير المهارات التي مكّنتها من دخول قطاعات ذات جاذبية أكبر.

وبالمثل، إذا تمّ تجاهل المنافسين، فإنّ الأرباح التي يمكن أن تنتج عن استراتيجية ناجحة قائمة على الموارد سوف تتبدّد خلال كفاح الشركة للحصول عليها. خذ على سبيل المثال قيمة سلك خدمات الكيبل في منزلك كمصدر للميزة التنافسية في قطاع الوسائط المتعددة: أُجبرت شركات مثل "تايم وارنر" (Time Warner) من قبل المنافسين الذين يعرفون أيضاً قيمة هذا السلك، على تخصيص مليارات الدولارات للاستحواذ على أنظمة كيبل متواضعة. ونتيجة لذلك قد لا تحقّق الشركة عائداً كبيراً على استثماراتها، وهذا ينطبق على الموارد المكتسبة في السوق وعلى الكفاءات الأساسية التي يحاول الكثير من المنافسين تطويرها داخلياً أيضاً.

تحديث الموارد

ماذا لو كانت الشركة لا تملك موارد قيّمة غير عادية؟ هذا الأمر شائع لسوء الحظ عند تقييم الموارد وفقاً لمعايير التفوّق التنافسي. ماذا لو قلّد المنافسون موارد الشركة القيّمة أو استبدلوها بأخرى؟ ماذا لو كانت مواردها تشبه موارد "ماسكو" التي تمتلك فقط قيمة في القطاعات غير الجذابة من الناحية البنيوية، فلا تحقّق عوائد مالية معتبرة بغضّ النظر عن مدى كفاءة عملها. في جميع الحالات تقريباً، يتعيّن على الشركات في الواقع تحديث عدد مواردها ونوعيتها والأوضاع التنافسية المرتبطة بها باستمرار من أجل وقف التدهور شبه المحتوم في قيمتها.

يشير الارتقاء بالموارد إلى الانتقال أبعد ممّا تجيده الشركة، ويمكن تحقيقه بعدّة طرق. تتمثّل الطريقة الأولى بإضافة موارد جديدة، مثل الطريقة التي أضافتْ فيها شركة "إنتل" العلامة التجارية "إنتل إنسايد" (Intel Inside) إلى قاعدة مواردها التكنولوجية. وتكمن الطريقة الثانية في الارتقاء إلى موارد بديلة تهدّد القدرات الحالية للشركة مثلما تفعل شركة "أيه تي آند تي" (AT&T) التي تحاول بناء قدراتها في مجال الوسائط المتعددة، بعدما لم تعد بنيتها التحتية المادية - أي الشبكة - فريدة من نوعها أو ضرورية كما كانت من قبل. أمّا مع الطريقة الأخيرة، فيمكن للشركة ترقية مواردها من أجل الانتقال إلى قطاع ذي جاذبية أكبر من الناحية البنيوية، وذلك مثلما فعلت شركة الصلب الأميركية "نوكور" (Nucor) عندما نجحتْ في الانتقال من أعمال تنافسية ذات هامش ربحية منخفض في مراحل التصنيع الأولى، مثل روافع الصلب، إلى أعمال متميّزة أكثر في مراحل الإنتاج المتقدّمة، مثل ألواح الصلب الرقيقة.

لربمّا تكون الأمثلة الأكثر نجاحاً على تحسين الموارد موجودة في الشركات التي أضافت كفاءات جديدة على التوالي، وعلى فترات زمنية طويلة في الغالب. تقدّم شركة "شارب" (Sharp) مثالاً رائعاً لكيفية استغلال دائرة فاضلة من ترقية التقنيات والمنتجات بالتتابع، ما يسميه اليابانيون "البذور والاحتياجات" (Seeds and Needs). في أواخر الخمسينيات، كانت "شارب" شركة لتجميع أجهزة التلفزيون والراديو، وكانت كما يبدو تُصنّف ضمن الدرجة الثانية من شركات الإلكترونيات الاستهلاكية اليابانية. للخروج من هذا التصنيف، أنشأ المؤسّس توكوجي هاياكاوا، الذي طالما شدّد على أهمية الابتكار، منشأة للبحث والتطوير في الشركة. وعندما منعت وزارة التجارة الدولية والصناعة اليابانية شركة "شارب" من تصميم أجهزة الكمبيوتر، استخدمت الأخيرة تكنولوجيا محدودة لإنتاج أوّل آلة حاسبة رقمية في العالم في عام 1964. ومن ثمّ عمدتْ، من أجل تعزيز موقعها في هذه الأعمال، إلى دمج عمليات تصنيع أشباه الموصلات الخاصة بها بالشركة كما ركّزت على تقنية شاشات الكريستال السائل (LCD) الجديدة. وبالتالي، مكّن الرهان على تقنية شاشات الكريستال شركة "شارب" من تطوير عدد من المنتجات الجديدة، مثل المنظم الإلكتروني المعروف باسم "ويزارد" (Wizard). وأدّى تفوّق "شارب" في تقنيات العرض إلى منحها بمرور الوقت ميزة تنافسية في الأعمال التي كانت صعبة عليها من قبل، مثل كاميرات الفيديو، إذ استحوذ منتجها المبتكر المعروف باسم "فيو كام" (Viewcam) على 20% من السوق الياباني في غضون ستة أشهر من إطلاقه في عام 1992.

أضِف كفاءات جديدة بالتتابع، وتعلّم استغلال الدائرة الفاضلة "للبذور والاحتياجات".

واجهت "شارب" في كلّ مرحلة من المراحل تحدياً جديداً، سواء في تطوير إحدى التكنولوجيات أو تحسينها أو في دخول السوق. ولكنّ نجاحها في كلّ مسعى من هذه المساعي أدّى إلى تحسين موارد الشركة في التكنولوجيا والتوزيع والقدرة التنظيمية، كما فتح طرقاً جديدة للتوسّع. واليوم، تُعدّ "شارب" الشركة المهيمنة على سوق شاشات الكريستال السائل وقوّة لا يُستهان بها في مجال الإلكترونيات الاستهلاكية.

من الأمثلة الأخرى شركة "كوبر" (Cooper) التي واجهتْ تحدّياً لتبرير خطتها للاستحواذ على شركة "شامبيون لشمعات الإشعال" (Champion Spark Plug) عام 1989، وذلك عندما كانت تقنية حقن الوقود تحلّ محل المكربن (carburetor)، وما يستتبعه ذلك من إطالة لعمر شمعات الإشعال. وجدت كوبر أنّ لديها الموارد اللازمة لمساعدة "شامبيون" على تحسين وضعها مثلما فعلت مرّات عدّة من قبل مع منتجات مثل مفاتيح الربط من "كريسنت" (Crescent)، ومبارد (Nicholson) ومعدات التعدين من "غاردنر دنفر" (Gardner-Denver). ولكنّ هذا القرار كان مُعلّقاً بسبب إدراك شركة "كوبر" أنّها كانت تفتقر إلى المهارات الضرورية التي تحتاجها للمستقبل، وهي القدرة على إدارة التصنيع الدولي، وفقاً لرئيس مجلس إدارتها ورئيسها التنفيذي، روبرت سيزاك. منحت "شامبيون" شركة "كوبر" فرصة للحصول على قدرات إدارية عالمية بفضل مصانعها الخارجية الكثيرة، ولذا كانت عملية الاستحواذ على "شامبيون"، من وجهة نظر سيزك، وسيلة لتحسين موارد "كوبر". في الواقع، توضح مراجعة تاريخ كوبر أنّ الشركة تعمّدت السعي إلى تحسين قدراتها تدريجياً عن طريق مواجهة التحدّيات دورياً، وهي تحدّيات تعرف أنّها على درجة عالية من الصعوبة بالنسبة للمؤسّسة.

الاستفادة من الموارد

يجب أن تسعى استراتيجيات الشركات إلى الاستفادة من الموارد في الأسواق كلها، حيث تساهم هذه الموارد في الميزة التنافسية، أو إلى المنافسة في أسواق جديدة تُحسّن موارد الشركة، أو يُفضّل الاثنين معاً، كما حصل مع استحواذ "كوبر" على شركة "شامبيون". أمّا الفشل في ذلك فسيؤدّي إلى انخفاض قيمة الشركة كما حصل مع شركة "والت ديزني" بعد وفاة مؤسسها، إذ إن تعيين الفريق الإداري الذي رافق إيزنر ووسّع نطاق أنشطة ديزني ليشمل الفنادق وتجارة التجزئة والنشر جاء استجابة لتهديد الاستحواذ العدائي الناجم عن الاستخدام غير الكافي لموارد الشركة القيّمة.

تتطلّب الاستراتيجية الجيّدة للشركة عملية إعادة تقييم مستمرّة لنطاق الشركة، والسؤال الذي يجب على الخبراء الاستراتيجيين طرحه هو: إلى أيّ مدى يمكن لموارد الشركة القيّمة أن تمتدّ عبر الأسواق؟ ستكون الإجابات مختلفة، وذلك لأنّ الموارد تختلف كثيراً من ناحية التخصيص، من موارد ذات قابلية كبيرة للاستبدال (مثل المالي النقدي، وأنواع كثيرة من الآلات، ومهارات الإدارة العامة) إلى موارد متخصّصة أكثر (مثل الخبرة في تخصّصات علمية محدّدة والمعادلات السرّية للمنتجات). تلعب الموارد المتخصّصة غالباً دوراً مهماً في تأمين الميزة التنافسية، ولكن نظراً لأنّها محدّدة جداً فهي تفقد قيمتها بسرعة عندما تُنقل بعيداً عن إطارها الأصلي. على سبيل المثال، لن يكون انتقال الاسم التجاري لشركة "شل" (Shell Oil) خارج مجالي السيارات والطاقة بالأمر السهل مهما كانت قيمته ضمن هذه المجالات. أمّا الموارد ذات القابلية الكبيرة على الاستبدال فهي تنتقل بسهولة عبر مجموعة واسعة من الأسواق، ولكنّها نادراً ما تشكل المصدر الرئيسي للميزة التنافسية.

تساعدنا رؤية الشركة القائمة على الموارد (RBV) على فهم سبب سوء سجلّ التنويع لدى الشركات، كما تُمكّننا من تحديد ثلاثة أخطاء استراتيجية شائعة ومكلّفة ترتكبها الشركات عندما تحاول النموّ عن طريق الاستفادة من الموارد. أوّلاً، يميل المدراء إلى المبالغة في تقدير قابلية نقل بعض الأصول والقدرات المحدّدة. وتكمن المفارقة في أنّ الشركة، بسبب صعوبة تقليد الموارد القيّمة، قد تجد صعوبة في تكرار هذه الموارد في أسواق جديدة. على الرغم من النجاح الكبير الذي حققته "ماركس أند سبينسر" في بريطانيا العظمى، فشلت الشركة مراراً في محاولاتها للاستفادة من مواردها في سوق أميركا الشمالية، وهو مثال كلاسيكي عن الخطأ في تقدير الدور الهام الذي يلعبه السياق في ما خصّ الميزة التنافسية. ما ينجح في هذه الحالة هو مفهوما الاعتماد على المسار القائم والغموض السببي. يرتكز نجاح "ماركس أند سبينسر" على شهرتها في التميّز على مدى 100 عام في بريطانيا العظمى وعلى شهرتها في المهارات والعلاقات التي تخوّلها إدارة سلسلة التوريد المحلية بفعالية، ومثلما لم يستطع المنافسون البريطانيون تكرار هذه المزايا فإنّ شركة "ماركس أند سبينسر" نفسها تبذل جهداً كبيراً في فعل ذلك عندما تحاول الدخول في سوق جديد ضدّ منافسين معروفين.

ثانياً، يبالغ المدراء في تقدير قدرتهم على المنافسة في القطاعات ذات الربحية العالية، والتي غالباً ما تكون جذابة بفضل عوائق الدخول إلى السوق التي تحدّ من عدد المنافسين. ينبغي أن نعرف هنا أنّ عوائق الدخول إلى السوق هي بالفعل عوائق أمام الموارد: يواجه المنافسون صعوبة في الدخول إلى مجال الأعمال بسبب صعوبة تجميع الموارد اللازمة. وفي حال كان يمكن تجميع هذه الموارد بسهولة سينقضّ المنافسون على هذه الفرصة، ما يقلّل من متوسط العوائد. يفشل الكثير من المدراء في رؤية العلاقة بين الموارد على مستوى الشركة والأرباح على مستوى القطاع، ويقنعون أنفسهم أنّهم يستطيعون تخطّي العوائق أمام دخول السوق من دون أن يأخذوا بالاعتبار العوامل التي تحدّد النجاح في هذا القطاع في نهاية المطاف. على سبيل المثال، تعثّر دخول شركة "فيليب موريس" (Philip Morris) إلى سوق المشروبات الغازية بسبب الصعوبات التي واجهتها الشركة في إدارة شبكة توزيع الامتيازات، ما دفعها بعد سنوات من الأداء الضعيف في هذا المجال إلى الاستسلام والتخلّي عن علامة "سفن أب".

ثالثاً، يكمن الخطأ الشائع حول التنويع في افتراض أنّ الاستفادة من الموارد العامة، مثل التصنيع الرشيق، سيكون مصدراً رئيساً للميزة التنافسية في سوق جديدة، وذلك بغضّ النظر عن الديناميات التنافسية المحدّدة في ذاك السوق. يبدو أنّ شركة "كرايسلر" (Chrysler) قد تعلّمتْ هذا الدرس؛ فبعدما توقّعت أنّ مهاراتها في التصميم والتصنيع ستضمن نجاحها في قطاع الطيران، استحوذت على شركة "جلف ستريم" (Gulfstream) للطيران، قبل أن تتخلّى عنها بعد خمس سنوات لتركّز على أعمالها الأساسية.

الشركات التي تستفيد من مواردها بالشكل المناسب تحصّل مكافآت كبيرة، مثلما فعلتْ شركة "والت ديزني"، على الرغم من المآزق الشائعة. تُعتبر شركة "نيويل" (Newell) مثالاً مذهلاً آخر عن شركة بَنت مجموعة من القدرات واستخدمتها لوضع منتجاتها في الصدارة في عدّة قطاعات. كانت "نيويل" شركة تصنيع متواضعة لأجهزة تصنيع الأقمشة في عام 1967 عندما أوضح رئيسها التنفيذي الجديد دانيال فيرغسونئ استراتيجيتها: ستتخصّص الشركة في الإنتاج الكبير لمجموعة متنوّعة من السلع الأساسية المنزلية والمكتبية التي ستُباع من قبل تجّار الجملة. أجرتْ الشركة سلسلة عمليات استحواذ، فاستفادت الشركات المستحوذ عليها من قدرات "نيويل" المتمثّلة في أنظمة التحكّم المركزة، والروابط الإلكترونية الخاصة بها مع شركات التخفيض الضخمة التي تسهّل عملية الفوترة الورقية وإعادة تخزين المخزون تلقائياً، إضافة خبرتها في عملية الترويج القائمة على "الجيد – الأحسن - الأفضل" للمنتجات الأساسية، فيختار تجّار التجزئة عادةً التعامل مع علامة تجارية واحدة لديه عدّة مستويات للجودة والأسعار. في المقابل، مكّنت كلّ عملية استحواذ شركة "نيويل" من الحصول على فرصة أخرى لتعزيز قدراتها. واليوم، تحتل "نيويل" مركزاً رائداً في السوق في مجال صناعة الأقمشة وأدوات المطبخ والأواني الزجاجية وفراشي الطلاء ومنتجات المكاتب، كما تحافظ على نموّ أرباحها بنسبة 15% سنوياً. وتتميّز هذه الشركة المتنوّعة عن الشركات الأخرى بتمكّنها من استخدام موارد الشركة لإنشاء ميزة تنافسية والحفاظ عليها على مستوى وحدة الأعمال.

ومع ذلك ، استفادت "نيويل" من جاذبية الأسواق التي تنافس فيها. فنادراً ما يتمّ شراء منتجاتها على أنّها سلع منخفضة التكلفة، إذ لن يقضي معظم المستهلكين وقتاً في المقارنة أثناء شراء ستة أكواب/كما أنّهم لا يعرفون الأسعار في السوق. هل تعرف ما إذا كان مبلغ 3.99 دولارات مبلغاً كبيراً كثمن لقضيب الستائر؟ لهذا، تُعدّ موارد "نيويل" قيّمة للغاية لنشرها في سياق قطاع جذاب.

سواء كانت الشركة تبني استراتيجية تعتمد على الكفاءات الأساسية، أو تطوّر مؤسسة تسهّل عملية التعلّم لموظّفيها، أو سواء كانت في وسط عملية التحوّل، يمكن اعتبار هذه المفاهيم كلها مهمة لبناء مجموعة فريدة من الموارد والقدرات. ولكن يجب أن يجري ذلك بتركيز شديد على سياق القطاع الديناميكي والوضع التنافسي، وتطبيق اختبارات السوق بدقة على تلك الموارد. لذا، تُعتبر الاستراتيجية التي تمزج بين مجموعتين قويتين من الأفكار حول القدرات والمنافسة منطقاً دائماً يتخطى البدع الإدارية.

يؤتي هذا النهج ثماره بفضل الأداء المذهل لشركات مثل "نيويل" و"كوبر" و"والت ديزني" و"شارب". هذه الشركات، وعلى الرغم من أنّها ربّما لم تعمد صراحة إلى وضع استراتيجيات قائمة على الموارد، تعتمد على قوة هذا المنطق والعائدات التي يجنيها مَن يتّبعه.

اقرأ أيضاً: القوى التنافسية الخمسة لمايكل بورتر