مع استمرار تفشي فيروس كورونا في جميع أنحاء العالم، لجأت الحكومات إلى استخدام التدابير والإجراءات التي سبق أن أثبتت نجاحها في مجال الصحة العامة، مثل التباعد الاجتماعي، من أجل وضع حد مادي لانتشار العدوى. ومع ذلك، فإن اتخاذ هذه الخطوات تسبب بوقف تدفق البضائع والأفراد، وأدى إلى تجميد الاقتصادات، وأسهم في معرض هذه العملية في الوصول إلى ركود عالمي.

لم يكن ذلك وارداً حتى بضعة أسابيع خلت. فمع بدء انتشار الفيروس، راقب السياسيون وصنّاع السياسات والأسواق الوضع دون أن يحركوا ساكناً بينما كانت نافذة التطبيق المبكر (وبالتالي الأكثر فاعلية والأقل تكلفة) لسياسة التباعد الاجتماعي تضيق شيئاً فشيئاً. أما الآن، وبعد أن قطع مسار المرض أشواطاً أبعد، فإن التكاليف الاقتصادية باتت أعلى، فيما أصبح التنبؤ بالمسار المستقبلي شبه مستحيل، بما أن العديد من أبعاد الأزمة غير مسبوق ولا يمكن معرفته سلفاً.

اقرأ أيضاً: ماذا تفعل لكي لا تُضيع عاماً من عمرك بينما تنتظر انفراج أزمة كورونا؟

ضمن هذا الوضع غير المسبوق، لا يضفي الحديث عن ركود عالمي إلا القليل من الوضوح على الحال السائد ولا يعدو كونه توقعاً للنمو السلبي. وثمة الكثير من الأسئلة الملحة التي تشمل مساري الصدمة والتعافي، وما إذا كانت الاقتصادات قادرة على العودة مستقبلاً إلى مستويات الإنتاج ومعدلات النمو التي سادت قبل الصدمة، وما إذا كان هناك أي تغيّرات بنيوية ستمتد معنا إلى ما بعد زوال أزمة فيروس كورونا.

نظرة مستقبلية أكثر قتامة ووضوح أقل في الرؤية

تعتبر الفرصة الزمنية التي يوفرها التباعد الاجتماعي – وهي المقاربة الوحيدة المعروفة بقدرتها على معالجة المرض بفاعلية – قصيرة. ففي مقاطعة خوبي الصينية، كنا قد فوّتنا هذه الفرصة، كما أننا أضعناها في أوروبا أيضاً. وفي الولايات المتحدة الأميركية، التي لا تزال تعاني من قيود عدم إجراء الاختبارات الكافية للكشف عن الفيروس، فوّتنا فرصة التحرك المبكر أيضاً. ومع استمرار تفشي المرض، سيكون من الإلزامي تطبيق تدابير التباعد الاجتماعي على نطاق أوسع ولفترات أطول من أجل تحقيق الأثر ذاته، وهو إجراء سيسهم في خنق النشاط الاقتصادي.

يظلّ انتشار موجة أخرى من حالات العدوى احتمالاً حقيقياً، ما يعني أنه حتى الدول التي تحرّكت بسرعة نسبياً تبقى معرضة للخطر في كل مرة تحث فيها اقتصاداتها على العودة إلى العمل. في الحقيقة، شهدنا عودة لظهور الفيروس في كل من سنغافورة وهونغ كونغ. بهذا المعنى، يبقى التاريخ فقط هو من سيحكم ما إذا كانت الاستجابات المبكرة والقوية قد أتت أكلها أم لا.

في الوقت الحاضر، تبدو النظرة الاقتصادية المستقبلية بالنسبة للجهات التي تأخرت في التحرك كئيبة بما أن الأزمة فاجأت السياسيين وصناع السياسات والأسواق المالية على حين غرّة. فما حصل في الأسابيع الأربعة الماضية لم يكن جزءاً من المخاطر المحسوبة. ولن تكون التوقعات مفيدة كثيراً هنا. فعلى سبيل المثال، كانت التقديرات الأولية بحسب إجماع المحللين تشير إلى أن طلبات إعانة البطالة الجديدة خلال الأسبوع المنتهي في 21 مارس/ آذار ستبلغ 1.6 مليون طلب، لكن الرقم الذي صدر أشار إلى 3.28 مليون طلب، وهذا رقم غير مسبوق تاريخياً، ويشكل خمسة أضعاف أكبر زيادة أسبوعية خلال الأزمة المالية العالمية. ورغم أن التوقعات تكون ذات مصداقية ضعيفة للغاية في أحسن الأحوال، إلا أنها تبدو محط تشكيك كبير في هذا الوقت تحديداً بما أن هناك الكثير جداً من الجوانب المجهولة ببساطة:

- خصائص الفيروس غير مفهومة بالكامل ويمكن أن تتغير.

- دور المرضى الذين لا تظهر عليهم أي أعراض مازال أيضاً غير مفهوم تماماً.

- لذلك فإن معدلات العدوى والمناعة ما تزال محفوفة بعدم اليقين، ولاسيما في ضوء محدودية الاختبارات.

- سياسات الاستجابة غير متساوية وستكون متأخرة غالباً، وسوف تُتَّخذُ خطوات خاطئة.

- ردود أفعال الشركات والأسر تتسم بعدم اليقين.

لعل الشيء الوحيد اليقيني هو أن أي محاولة لوضع توقع مؤكد ستبوء بالفشل. لكننا نعتقد أن مراجعة السيناريوهات المختلفة يظل أمراً له قيمة مضافة في بيئة تتصف بمحدودية الرؤية.

دراسة شكل الصدمة

يُعتبرُ مفهوم الركود واضحاً وصريحاً وهو يندرج في خانة الأبيض أو الأسود. وكل ما يقوله، هو إن التوقعات قد تحولت من النمو الإيجابي إلى النمو السلبي، لمدة ربعين متتاليين على الأقل.

لكننا نعتقد أن السؤال الأكبر المتعلق بالسيناريوهات يرتبط بشكل الصدمة – ما نسمّيه نحن "الشكل الهندسي للصدمة" – وأثرها البنيوي الذي ستتركه لاحقاً. فما الذي يحفز مسار الأثر الاقتصادي لأي صدمة، وما موقع فيروس كورونا (كوفيد – 19) ضمن هذا المسار؟

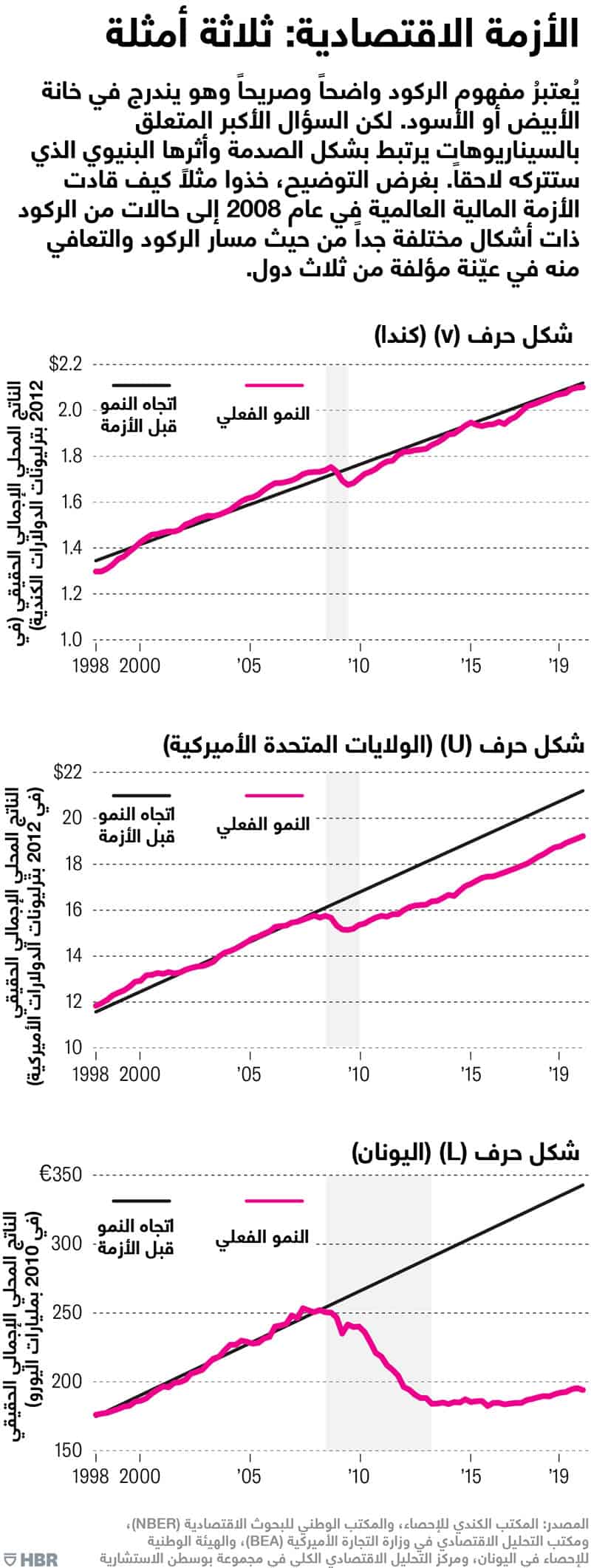

بغرض التوضيح، خذوا مثلاً كيف قادت الصدمة ذاتها – الأزمة المالية العالمية – إلى حالات من الركود ذات مسارات وأشكال مختلفة من التعافي في عيّنة مؤلفة من ثلاث دول:

- شكل حرف (v). في عام 2008، تجنّبت كندا الوقوع في براثن أزمة مصرفية. فقد ظل الائتمان يتدفق فيها، بينما لم يتعرّض تكوين رأس المال لذات القدر الكبير من الزعزعة. وقد أسهم تجنّب حصول انهيار أعمق في إبقاء العمال في وظائفهم وحال دون حصول ضمور في المهارات. وصحيح أن الناتج المحلي الإجمالي تراجع، لكنه عاد وسجّل صعوداً كبيراً إلى مساره الذي كان قائماً قبل الأزمة. وهذا شكل نموذجي لصدمة كلاسيكية ذات شكل حرف (V)، يحصل فيها خلل في الإنتاج لكن النمو يعود في نهاية المطاف إلى الارتداد إلى مساره القديم.

- شكل حرف (U). سارت الولايات المتحدة الأميركية على مسار مختلف تماماً. فقد سجّل النمو فيها هبوطاً حاداً ولم يعد أبداً إلى مساره الذي سبق الأزمة. يرجى ملاحظة أن "معدل" النمو قد تعافى (المنحدران هما نفسهما)، لكن الفجوة بين المسارين القديم والجديد تظل كبيرة، ما يمثل ضرراً حصل لمرة واحدة وطال جانب العرض في الاقتصاد وناتجاً مفقوداً إلى الأبد. وقد كان ذلك مدفوعاً بأزمة مصرفية حادة زعزعت الوساطة الائتمانية. كما أدى استمرار ضغط الركود إلى ضرر إضافي طال المعروض من اليد العاملة والإنتاجية. وتعتبر الولايات المتحدة الأميركية في 2008 نموذجاً كلاسيكياً للأزمة التي تتخذ شكل حرف (U) – وهو نسخة أكثر تكلفة من الصدمة ذات شكل حرف (V) في كندا.

- شكل حرف (L). اليونان هي المثال الثالث والشكل الأسوأ بأشواط – فهذا البلد لم يكتفِ بعدم التعافي أبداً إلى مسار الإنتاج السابق، وإنما شهد أيضاً تراجعاً في معدل نموه. كما أن المسافة بين المسارين القديم والجديد آخذة بالاتساع، حيث أن الناتج المفقود في حالة تنام مستمر. هذا يعني أن الأزمة قد تركت ضرراً بنيوياً على جانب العرض في الاقتصاد. كما أن المدخلات الرأسمالية، والمدخلات من اليد العاملة، والإنتاجية معرضة لضرر متكرر. ويمكن النظر إلى اليونان على أنها مثال على شكل حرف (L)، وهو الشكل الأكثر ضرراً.

بناءً على ما سبق، ما الذي يحفز "الشكل الهندسي للصدمة" الذي عرضناه أعلاه؟ المحدد الأساسي هو قدرة الصدمة على إلحاق الضرر بجانب العرض في الاقتصاد، وبالتحديد أكثر، تكوين رأس المال. فعندما تتعرض وساطة الائتمان إلى زعزعة ولا ينمو مخزون رأس المال، فإن التعافي يكون بطيئاً، ويغادر العاملون صفوف القوى العاملة، وتهبط الإنتاجية. هنا تكون الصدمة بنيوية.

يمكن أن تحصل الصدمات التي تأخذ أشكال حروف (V) و(U) و(L) بشدّات مختلفة. فالمسار الذي يشبه شكل حرف (V) قد يكون ضحلاً أو عميقاً. والمسار الذي يشبه شكل حرف (U) قد يشهد تراجعاً عميقاً إلى مسار نمو جديد أو صغير.

فما هو موقع الصدمة الاقتصادية الناجمة عن فيروس كورونا ضمن هذه التوصيفات حتى الآن؟ إن شدّة الصدمة ستّحدد بالخصائص الضمنية للفيروس، وسياسات الاستجابة، إضافة إلى سلوك المستهلك والشركات في مواجهة هذه المحنة. لكن العنصر الذي سيحدد شكل الصدمة هو قدرة الفيروس على الإضرار بجانب العرض في الاقتصاد، ولاسيما تكوّن رأس المال. عند هذا الحد، شكلا حرفي (V) و(U) عميقان واردان منطقياً. لكن المعركة المنتظرة هي الحيلولة دون حصول مسار يأخذ شكل حرف (U) واضح.

فهم آليات الضرر

بناءً على الأشكال الهندسية الموصوفة أعلاه، فإن هذا يقودنا إلى سؤالين حول الصدمة الناجمة عن فيروس كورونا:

- ما هي آلية الضرر التي تطال جانب العرض؟

- ما هي سياسة الاستجابة التي تحول دون وقوع هذا الضرر؟

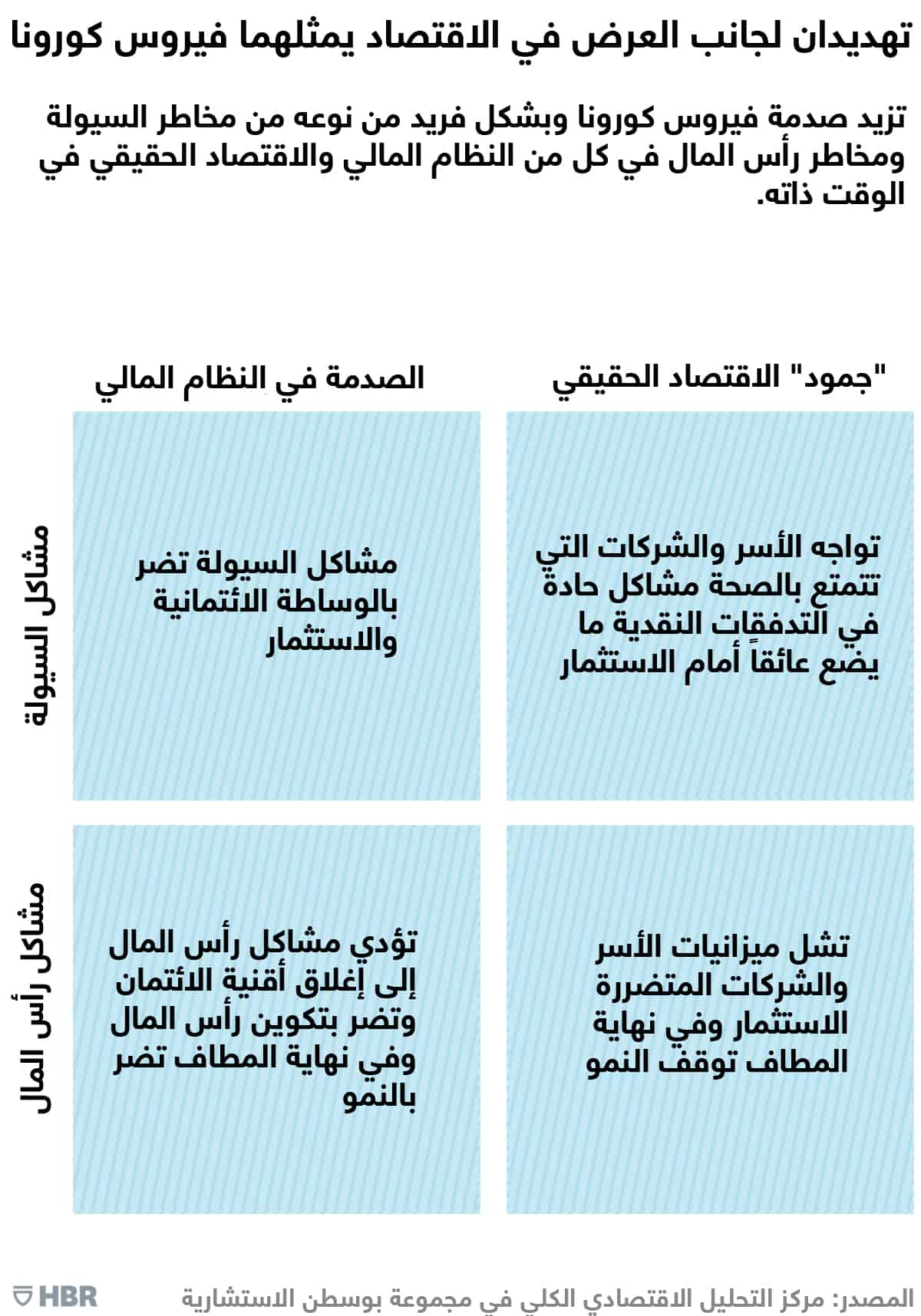

في الحالات الكلاسيكية، تتسبب الأزمات المالية بإحداث شلل في جانب العرض. وثمة تاريخ طويل لهذا النوع من الأزمات، وقد تعلّم صناع السياسات دروساً كثيرة حول كيفية التعامل معها. لكن فيروس كورونا يتسبب بمشكلتي سيولة ورأسمال في الاقتصاد الحقيقي – وعلى نطاق غير مسبوق. وكما لو أن خطر حصول صدمتين مزدوجتين واحدة مالية والأخرى تطال السيولة الحقيقية لا يكفي، إذ إنهما متداخلتان أيضاً ما يرفع من درجة الخطورة.

دعونا نراجع بقدر أكبر من التفصيل المسارين الذين سيتسبب بهما فيروس كورونا (كوفيد 19) بحصول ضرر بنيوي ضمن سيناريو الصدمة التي تأخذ شكل حرف (U):

- المخاطر التي تطال النظام المالي: تسببت صدمة فيروس كورونا غير المسبوقة بضغط على الأسواق المالية، ما دفع البنوك المركزية إلى الاستجابة بقوة. فإذا ما ظلت مشاكل السيولة قائمة وقادت مشاكل الاقتصاد الحقيقي إلى تخفيض في قيم الأصول، فإن ذلك قد يتسبب بظهور مشاكل في رأس المال. ورغم أننا قد نعرف الحلول من منظور السياسات، إلا أن عمليات الإنقاذ المالي وإعادة رسملة البنوك هي قضايا مثيرة للجدل من الناحية السياسية. وفي حالة حصول أزمة مالية، سيتلقى تكوين رأس المال ضربة كبيرة ما يقود إلى حصول هبوط مديد مع ضرر يطال اليد العاملة والإنتاجية أيضاً.

- "الجمود" المديد في الاقتصاد الحقيقي. الاحتمال غير المسبوق حقاً. يمكن لأشهر من التباعد الاجتماعي أن تؤدي إلى زعزعة في تكوين رأس المال وفي نهاية المطاف إلى زعزعة في مشاركة القوى العاملة ونمو الإنتاجية. بيد أنه وخلافاً للأزمات المالية، فإن الجمود المديد بهذا الحجم وعندما يضر بجانب العرض، سيكون ظاهرة لم يسبق لصناع السياسات أن تعاملوا معها.

تتداخل المخاطر المالية ومخاطر الاقتصاد الحقيقي بطريقتين: أولاً، يمكن لأزمة فيروس كورونا المديدة أن تقود إلى تزايد في أعداد عمليات الإفلاس في الاقتصاد الحقيقي، ما يصعّب على النظام المالي التعامل مع الوضع أكثر. في هذه الأثناء، ستؤدي الأزمة المالية إلى حرمان الاقتصاد الحقيقي من الائتمان.

من المنصف القول إن منسوب المخاطر المرتبط بأزمة فيروس كورونا بالتحديد يشكل تهديداً كبيراً. ورغم أن هناك دليل عمل خاص بالسياسات المتعلقة بالتعامل مع الأزمات المالية، إلا أنه ليس هناك دليل من هذا القبيل للتعامل مع جمود واسع النطاق في الاقتصاد الحقيقي. وليس هناك علاج جاهز لمشاكل السيولة في اقتصادات حقيقية بأكملها.

الابتكار في مواجهة الصدمة

من الأهمية بمكان إدراك أن أياً من سيناريوهات الصدمة المبينة أعلاه ليس حتمياً، أو خطياً، أو موحداً في جميع المناطق الجغرافية. فتجارب الدول ستختلف اختلافاً كبيراً لسببين اثنين: المرونة البنيوية للاقتصادات التي تسمح لها بامتصاص مثل هذه الصدمات – ولنسمي ذلك "القدر" – وقدرة الباحثين الطبيين وصناع السياسات على التجاوب بطرق جديدة مع تحد غير مسبوق – ولنسمي ذلك "الابتكار". هل بمقدورهم التوصل إلى ابتكارات جديدة بسرعة غير مسبوقة، ستؤدي إلى كسر جمود حالة المقايضة المعقدة وغير الجذابة بين إنقاذ الأرواح والتسبب بحصول وضع اقتصادي مزر؟

في الجانب الطبي: من الواضح أن الوصول إلى لقاح سيقلل من الحاجة إلى التباعد الاجتماعي وبالتالي سيخفف من حالة الخنق التي تسببت بها هذه السياسة للاقتصاد العالمي. لكن الأطر الزمنية لتطوير اللقاح طويلة جداً، لذلك فإن التركيز يجب أن ينصبّ ربما على الابتكارات التدريجية المتزايدة ضمن حدود الحلول القائمة حالياً.

يمكن العثور على أمثلة عن هذا النوع من الابتكار على كامل طول الطيف الطبي: ففي الجانب العلاجي من الطيف، قد تثبت العلاجات الحالية فاعليتها في مكافحة المرض. ثمة عدة دزينات من العلاجات التي تخضع للتقويم في الوقت الحاضر. ولكن في الجانب الآخر من الطيف، ستكون هناك حاجة إلى ابتكار مؤسسي لتسخير القدرات لتلبية الطلب على الموارد، مثل حشد جهود المتخصصين بالقطاع الطبي بالطريقة المثالية، وتعديل بعض الأماكن وتغيير وجهة استعمالها لتصبح مناسبة للعلاج، وإدخال تغييرات على عملية فرز المرضى بحسب احتياجهم من الرعاية الطبية مع إعطاء الأولوية لأزمة فيروس كورونا.

في الجانب الاقتصادي: في الولايات المتحدة الأميركية، أصدر السياسيون الأميركيون حزمة تحفيزية بقيمة تريليوني دولار أميركي للتخفيف من وطأة أزمة فيروس كورونا. لكن الابتكار في السياسات هو أمر لا مفر منه أيضاً. فعلى سبيل المثال، تدير البنوك المركزية ما يسمى "نوافذ الخصم" التي توفّر تمويلاً قصير الأجل وغير محدود لضمان ألا تؤدي المشاكل في السيولة إلى انهيار النظام المصرفي. والمطلوب الآن واليوم هو "نافذة خصم للاقتصاد الحقيقي" بوسعها أن توفر أيضاً سيولة لا حدود لها للأسر والشركات ذات الأوضاع المتينة.

يشمل إطار السياسات الناشئ حالياً العديد من الأفكار الجديرة بالاهتمام. ومن بين هذه الأفكار "قروض التجسير" وهي عبارة عن قروض مرحلية تقدم بفوائد صفرية إلى الأسر والشركات خلال فترة الأزمة مع فترات سداد سخية، أو تأجيل سداد الرهون العقارية للمقترضين لأغراض سكنية وتجارية، أو اللجوء إلى الجهات الناظمة لعمل المصارف للاعتماد على المصارف لتوفير التمويل وتعديل شروط القروض القائمة. ويمكن لهذه الابتكارات في السياسات أن تترك أثراً مفيداً يسهم في التخفيف من أثر الفيروس على جانب العرض في الاقتصاد. ومع ذلك، فإنها بحاجة إلى أن تطبّق بأسلوب رشيق ويتسم بالكفاءة.

نعتقد أن هناك فرصة للابتكار للحيلولة دون الوصول إلى شكل حرف (U) مكتمل الأركان، والإبقاء على مسار الصدمة أقرب ما يكون إلى شكل حرف (V) عميق. لكن المعركة جارية، وفي غياب الابتكار فإن الاحتمالات المرجحة ليست في صالح سيناريو شكل حرف (V) الأقل ضرراً.