كيف يمكنك ابتكار نموذج العمل التجاري بنجاح؟ في عام 2003، قدمت "آبل" جهاز "آيبود" ومتجر "آيتونز"، محدثةً ثورة في عالم الترفيه المحمول، ومُنشِئة سوقاً جديدة وتغييراً جذرياً في الشركة. وفي غضون ثلاث سنوات فقط، أصبح مزيج "آيبود/آيتونز" عبارة عن منتج بقيمة 10 مليارات دولار يمثل 50% تقريباً من إيرادات "آبل". وقفزت القيمة السوقية للشركة من حوالي مليار دولار في أوائل عام 2003 إلى أكثر من 150 مليار دولار في أواخر عام 2007.

إن قصة النجاح معروفة، لكن الأمر غير المعروف هنا هو أن "آبل" لم تكن أول من أدخل مشغلات الموسيقى الرقمية إلى السوق، إذ سبقتها شركة تدعى "دياموند ملتيميديا" (Diamond Multimedia) التي قدّمت "ريو" (Rio) في عام 1998، وشركة "بست داتا" (Best Data) التي قدمت "كابو 64" (Cabo 64) في عام 2000. وكان كلا المنتجين ناجح ومحمول وأنيق، فلماذا إذاً حقق "آيبود" نجاحاً ساحقاً بدلاً من "ريو" أو "كابو"؟

ما قامت به "آبل" كان يتجاوز مجرد استخدام تقنية جيدة وتغليفها بقالب أنيق، حيث عملت على أخذ تقنية جيدة وتحويلها إلى نموذج أعمال رائع. لقد كان ابتكار "آبل" الحقيقي متمثلاً في جعل تنزيل الموسيقى الرقمية أمراً سهلاً ومريحاً. ولأجل ذلك، بَنت الشركة نموذج أعمال رائد جمع بين الأجهزة والبرامج والخدمات. ونجحت "آبل" في استخدام نموذج "شفرات ماكينة الحلاقة" الشهير من "جيليت" ولكن بشكل معاكس: فقد أعطت آبل "شفرات الحلاقة" بشكل شبه مجاني (الموسيقى الموجودة على "آيتونز" وذات هامش ربح منخفض) لدفع الناس لشراء "ماكينة الحلاقة" (جهاز "آيبود" ذي هامش الربح المرتفع). وعرّف هذا النموذج القيمة بطريقة جديدة وفرت الراحة للمستهلك وكانت فريدة من نوعها.

أعاد ابتكار نموذج العمل التجاري تشكيل صناعات بأكملها، وتوزيع مليارات الدولارات من القيمة بطريقة جديدة. وتمثل حصة المتاجر التي تقدم خصومات وأسعاراً منخفضة، مثل "وول مارت" و"تارغت" اللذان دخلا السوق بنماذج أعمال مبتكرة، 75% من إجمالي سوق قطاع البيع بالتجزئة، في حين زادت حصة شركات الطيران الأميركية منخفضة التكلفة لتصل إلى 55% من حصة سوق شركات الطيران بعد أن كانت محدودة في البداية. ومن أصل 27 شركة تأسست في الربع الأخير من القرن الماضي، شقت 11 منها طريقها لتصبح ضمن قائمة مجلة فورتشن لأغنى 500 شركة في السنوات العشر الماضية من خلال ابتكار نموذج أعمال ناجح.

ومع ذلك، نجد ندرة في القصص الخاصة بابتكار نماذج أعمال جديدة مختلفة، كما حدث مع "آبل"، إذ يُظهر تحليل الابتكارات الرئيسة داخل الشركات القائمة في العقد الماضي وجود ندرة في ابتكارات نموذج الأعمال. وتوصلت دراسة حديثة أجرتها جمعية الإدارة الأميركية إلى أن 10% تقريباً من استثمارات الابتكار في الشركات العالمية تركز على تطوير نماذج أعمال جديدة فحسب.

لكن على الرغم مما سبق، نجد الجميع يتحدث عن هذا الموضوع، إذ ذكر استطلاع أجرته الوحدة الإخبارية في مجلة "ذي إيكونومست" في عام 2005 أن أكثر من 50% من المدراء التنفيذيين يعتقدون أن ابتكار نموذج الأعمال سيصبح الأمر الأكثر أهمية للنجاح مقارنةً بابتكار منتجات أو خدمات. وفي مسح أجرته شركة "آي بي إم" في عام 2008، كرر المدراء التنفيذيون في الشركات التي شملها الاستطلاع الأمر نفسه، إذ ذكر جميعهم تقريباً وجوب تكييف نماذج أعمالهم، وقال أكثر من ثلثيهم إن هناك حاجة إلى تغييرات واسعة. وفي هذه الأوقات الاقتصادية الصعبة، يحاول بعض الرؤساء التنفيذيين بالفعل العمل على ابتكار نماذج أعمال تخاطب التحولات الدائمة الجارية في السوق.

ابتكار نموذج العمل التجاري

يواجه كبار المدراء في الشركات الحالية سؤالاً محبطاً: لماذا يصعب جداً الإتيان بنموذج أعمال مبتكر يحقق أرباحاً هائلة للشركة؟ ويشير بحثنا إلى مشكلتين، أولاً هي عدم وجود تعريف لهذا المفهوم، مع وجود دراسات رسمية قليلة حول ديناميات ابتكار نموذج العمل التجاري وآلياته. وثانياً، ثمّة عدد قليل من الشركات التي تفهم نموذج أعمالها الحالي فهماً جيداً بما فيه الكفاية، وهو الأمر المهم جداً لأنه يجعل الشركة مدركة لنقاط قوتها وضعفها وطرق العمل فيها وكيف يمكنها أن تتطور. ومن ثم، لا تعرف تلك الشركات متى يمكنها الاستفادة من أعمالها لجلب أرباح وتحقيق نجاح، ومتى تكون هناك حاجة إلى نموذج أعمال جديد.

ووجدنا، بعد تتبع المشكلات التي تعاني منها عشرات الشركات، أن نماذج الأعمال الجديدة غالباً ما تبدو غير جذابة لأصحاب المصلحة الداخليين والخارجيين — في بدايتها على الأقل، إذ تحتاج الشركات إلى خارطة طريق تُعرّف حدود الأراضي الجديدة وما الأمور التي تضمها أو تستثنيها.

ويتكوّن نموذجنا بدوره من ثلاث خطوات بسيطة، أولها هو إدراك أن النجاح يبدأ بعدم التفكير في ابتكار نموذج العمل التجاري على الإطلاق، والتفكير بدلاً من ذلك في كيفية إرضاء عميل حقيقي ذي حاجة يجب على الشركة تلبيتها. أما الخطوة الثانية فتتمثل في إنشاء مخطط يوضح كيفية قيام الشركة بتلبية تلك الحاجة مع تحقيقها للأرباح في الوقت نفسه، وهنا يقدّم نموذجنا أربعة عناصر متصلة بما سبق يجب دراستها. أما الخطوة الثالثة، فهي مقارنة النموذج الجديد بالنموذج الحالي لمعرفة مقدار الأمور الواجب تغييرها لاقتناص تلك الفرصة، حيث سيغدو في الإمكان هنا معرفة ما إذا كان يمكنك استخدام النموذج الحالي والمؤسسة الحالية أم ستحتاج المؤسسة إلى إنشاء وحدة أعمال أو شركة جديدة منفصلة لتنفيذ النموذج الجديد. وتلبي الشركات الناجحة بالفعل احتياجات العملاء الحقيقية مستخدمةً نموذج أعمال ناجح، سواء أفهمت تلك الشركات نموذج أعمالها أم لا. ولنقم فيما يلي بإلقاء نظرة على هذا الأمر.

تعريف "نموذج العمل"

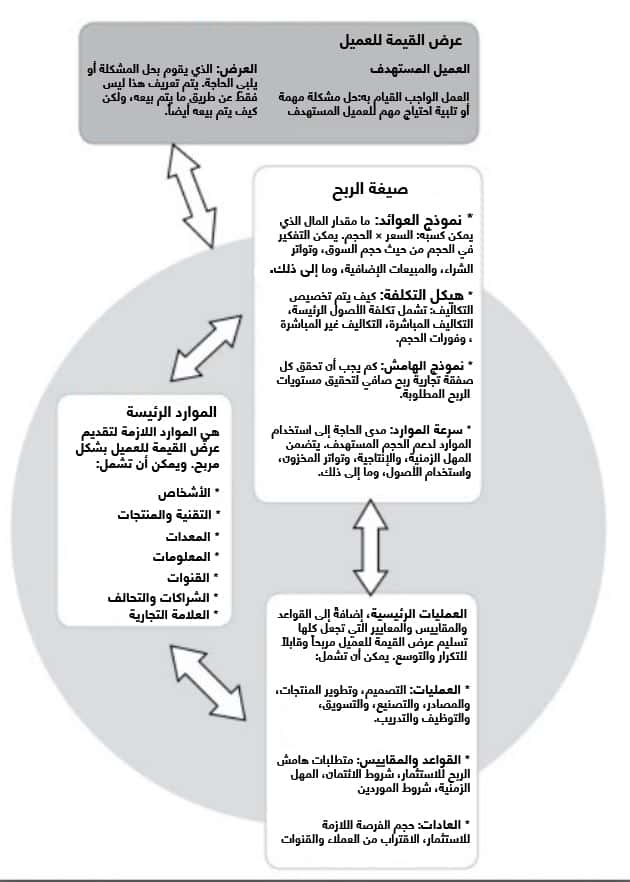

يتكون نموذج العمل، من وجهة نظرنا، من أربعة عناصر متشابكة مجتمعة تقوم معاً بإنشاء قيمة وتوصيلها. والعنصر الأكثر أهمية على الإطلاق هو أن تكون الأول.

عرض القيمة للعميل

إن الشركة الناجحة هي تلك التي وجدت طريقة لخلق قيمة للعملاء، بمعنى آخر، طريقة لمساعدة العملاء على إنجاز وظيفة مهمة لهم. ونعني بكلمة "وظيفة" مشكلة أساسية في موقف معين بحاجة إلى حل. وحالما نفهم تلك الوظيفة وكافة أبعادها، بما في ذلك الطريق الكفيل بإنجازها، سنغدو قادرين على تصميم العرض للعميل. وكلما زادت أهمية الوظيفة بالنسبة للعميل وكان مستوى رضاه عن الخيارات الحالية لإنجاز المهمة منخفضاً، وكان حلّك أفضل من البدائل المتوفرة لإنجاز المهمة (وبالطبع، بسعر أقل)، كان عرض القيمة المقترح للعميل أكبر. ولقد وجدنا أن فرص إنشاء عرض القيمة للعميل تكون في أفضل حالاتها عندما تكون الخدمات والمنتجات البديلة مصممة بطريقة غير قادرة على إنجاز الوظيفة الحقيقية، في حين ما تقدمه مصمّم بطريقة تنجز تلك الوظيفة، وتلك الوظيفة فقط، بشكل مثالي. وسنتطرق إلى هذه النقطة بتفصيل أكثر لاحقاً.

صيغة الربح

صيغة الربح هي مخطط العمل الذي يحدد كيف يمكن للشركة خلق قيمة لنفسها مع تقديم قيمة للعميل في الوقت نفسه، وتتألف مما يلي:

- نموذج الإيرادات: السعر × الحجم

- هيكل التكاليف: التكاليف المباشرة، والتكاليف غير المباشرة، ووفورات الحجم. وسيكون هيكل التكلفة ناتجاً في الغالب من تكلفة الموارد الرئيسة المطلوبة في نموذج الأعمال.

- نموذج هامش الأرباح: مقدار المساهمة المطلوبة من كل صفقة تجارية لتحقيق الأرباح المطلوبة، مع النظر إلى الحجم المتوقع وهيكل التكلفة.

- سرعة توافر الموارد: مدى سرعة توافر المخزون والأصول الثابتة والأصول الأخرى – وعموماً، إلى أي مدى نحتاج إلى استخدام الموارد – لدعم الحجم المتوقع وتحقيق الأرباح المتوقعة.

وغالباً ما يعتقد الناس أن مصطلحي "صيغة الربح" و"نموذج الأعمال" متماثلان، لكن تحقيق الربح هو جزء واحد فقط من أجزاء نموذج الأعمال. كما وجدنا أنه من المفيد البدء بتحديد السعر المطلوب لتسليم عرض القيمة للعميل ثم الانطلاق من هناك رجوعاً إلى تحديد التكاليف المتغيرة وهوامش الأرباح الإجمالية. وسيحدد هذا بدوره ما يجب أن يكون عليه حجم الموارد وسرعة توافرها لتحقيق الأرباح المطلوبة.

الموارد الرئيسة

إن الموارد الرئيسة هي الأصول مثل: الأشخاص والتقنية والمنتجات والمرافق والمعدات والقنوات والعلامة التجارية اللازمة لتقديم عرض القيمة للعميل المستهدف. وينصب التركيز هنا على العناصر الأساسية التي تخلق قيمة لكل من العميل والشركة، والطريقة التي تتفاعل بها هذه العناصر معاً. (لدى كل شركة أيضاً موارد عامة لا تخلق تميّزاً تنافسياً).

العمليات الرئيسة

لدى الشركات الناجحة عمليات تشغيلية وإدارية تتيح لها تقديم القيمة بطريقة قابلة للتكرار وزيادة الحجم بنجاح. وقد تشمل هذه المهام المتكررة التدريب والتطوير والتصنيع وإعداد الميزانية والتخطيط والمبيعات والخدمة. كما قد تشمل العمليات الرئيسة أيضاً قواعد الشركة ومقاييسها وعاداتها.

وتشكل العناصر الأربعة السابقة اللبنات الأساسية لأي عمل تجاري، فعرض القيمة للعميل، ومعادلة الربح، يحددان القيمة لكل من العميل والشركة على التوالي، في حين تصف الموارد الرئيسة والعمليات الرئيسة كيف ستُسلّم هذه القيمة لكل من العميل والشركة.

ورغم البساطة الظاهرية التي قد يبدو عليها هذا الإطار، تكمن قوته في صلابة الروابط بين كل جزء من أجزائه الأربعة مع بقية الأجزاء، إذ تؤثر أي تغييرات كبيرة في أي من هذه العناصر الأربعة على البقية وعلى المنظومة ككل. وتستحدث الشركات الناجحة نظاماً مستقراً إلى حد ما تترابط فيه هذه العناصر مع بعضها بطرق متسقة ومتكاملة.

كيف يتم بناء نماذج رائعة؟

سندرس فيما يلي العناصر الكامنة وراء نماذج أعمال مبتكرة عبر ما قامت به شركتان حققتا نجاحاً ساحقاً عبر تغيير نموذجي أعمالهما.

إنشاء عرض القيمة للعملاء

لا يمكن ابتكار أو إعادة ابتكار نموذج أعمال دون تحديد عرض قيمة واضح للعميل، وهو يبدأ في كثير من الأحيان بإدراك بسيط للغاية. تخيّل، للحظة، نفسك واقفاً على قارعة الطريق في مدينة مومباي في الهند في يوم ممطر، حيث تلاحظ وجود عدد كبير جداً من الدراجات النارية الصغيرة تسير قرب السيارات وحولها. وبينما تنظر عن كثب، ترى أن معظم تلك الدراجات تحمل أسراً كاملة، أي آباء وعدة أطفال. قد يكون أول خاطر يخطر على بالك هو، "هذا جنون!" أو "هذا ما يحدث في البلدان النامية التي يستخدم فيها الناس أي وسيلة نقل للوصول إلى وجهاتهم".

لكن عندما نظر راتان تاتا من مجموعة "تاتا" (Tata Group) إلى هذا المشهد، خطرت له فكرة أخرى: توفير بديل أكثر أماناً للأسر التي تركب تلك الدراجات. كان يدرك أن سعر أرخص سيارة متوفرة في الهند هو خمسة أضعاف سعر أي دراجة نارية على الأقل، وأن العديد من هذه الأسر غير قادر على شراء واحدة. وكان تقديم بديل ميسور التكلفة وأكثر أماناً وصالح لجميع الأحوال الجوية لراكبي الدراجات عرض قيمة رائع، فضلاً عن أنه سوق يضم عشرات الملايين من الأشخاص ممن لم يسبق لهم أن اقتنوا سيارة. وأدرك راتان تاتا أيضاً أن نموذج أعمال شركة "تاتا موتورز" (Tata Motors) لتصنيع السيارات غير قابل للتطبيق هنا نظراً لوجوب تقديم السيارة بأرخص سعر ممكن.

وعلى النقيض تماماً، بدأت شركة "هيلتي" (Hilti)، وهي شركة تقع في ليختنشتاين وتنشط في مجال الأدوات الصناعية المتطورة والمستخدمة في صناعة البناء والتشييد، النظر فيما كان يريد العملاء إنجازه فعلاً باستخدام أدواتها. كان المقاول يكسب المال عبر إنهاء المشاريع المكلف بها، ولن يتمكن من إكمالها في حال كانت الأدوات المطلوبة غير متوفرة أو لا تعمل كما ينبغي. ولا يكسب المقاولون المال من امتلاك تلك الأدوات، بل من استخدامها بكفاءة قدر الإمكان. وكان بإمكان "هيلتي" هنا مساعدة المقاولين على إنجاز مشاريعهم عن طريق "بيع استخدام الأداة" بدلاً من "بيع الأداة" ذاتها، بمعنى آخر، العمل كجهة مؤجرة لا بائعة تقوم بتزويد عملائها بأفضل الأدوات لأعمالهم في الوقت المناسب مع تقديم الإصلاحات والاستبدال والتحديثات لتلك الأدوات بسرعة، مقابل رسوم شهرية. ولتقديم عرض القيمة هذا، احتاجت الشركة إلى إنشاء برنامج لإدارة مخزون الأدوات الخاص بها وتحويل نفسها من شركة قائمة على التصنيع والتوزيع إلى شركة قائمة على التأجير والخدمة. وكان هذا يعني أن على هيلتي بناء صيغة ربح جديدة وتطوير موارد جديدة وعمليات جديدة.

وتعتبر الدقة السمة الأكثر أهمية لأي عرض قيمة يُقدّم للعميل: بمعنى آخر، إلى أي مدى يمكن بالكامل إنجاز الوظيفة التي يريد العميل تنفيذها. ولكن غالباً ما تكون "الدقة" أصعب شيء يمكن تحقيقه، حيث غالباً ما تهمل الشركات التي تحاول إنشاء مفهوم جديد صبّ تركيزها بأكمله على وظيفة واحدة فقط حيث تحاول القيام بالكثير من الأشياء في وقت واحد، وهو ما يجعل جهودها أضعف ويتسبب في جعلها مقصّرة في تلك المهام كلها.

وتتمثل إحدى الطرق لإنشاء عرض قيمة "دقيق" للعميل في التفكير في الحواجز الأربعة الأكثر شيوعاً التي تمنع الأشخاص من إنجاز وظائف معينة: عدم كفاية الثروة والوصول والمهارة ووقت الإنجاز. لقد ابتكرت شركة البرمجيات "إنتويت"(Intuit) برمجية "كويك بوكس" (QuickBooks) بهدف تلبية احتياجات أصحاب الأعمال الصغيرة ومساعدتهم على عدم نفاد أموالهم السائلة، حيث قدمت إنتويت منتَجاً ألغى الحاجة إلى المهارات التي كانت تمنع في العادة أصحاب الأعمال الصغيرة غير المدربين من استخدام حزم محاسبة أكثر تعقيداً، عبر تقديمها برمجية محاسبة مبسّطة إلى حد بعيد. وعالجت "مينيت كلينيك" (MinuteClinic)، وهي شركة تقدم خدمات الرعاية الصحية الأساسية وبدأت كصيدلية، حاجز الوقت الذي منع المرضى الذين يعانون من مشاكل صحية بسيطة من زيارة مكتب الطبيب، عبر إتاحتها الفرصة لهم لزيارة الممرضين والممرضات دون مواعيد مسبقة.

عناصر نموذج الأعمال الناجح

تعمل كل شركة ناجحة بالفعل وفقاً لنموذج أعمال ناجح. ويمكن للمدراء التنفيذيين فهم كيف يلبي النموذج عرض القيمة الناجح بطريقة مربحة باستخدام بعض الموارد الرئيسة والعمليات الرئيسة من خلال تحديد جميع الأجزاء المكونة له بشكل منهجي. ويمكنهم، من خلال هذا الفهم عندئذ الحكم على مدى جودة استخدام نفس النموذج لتحقيق عرض قيمة ناجح مختلف تماماً - وما الذي يتعين عليهم القيام به لبناء نموذج جديد، إذا لزم الأمر، للاستفادة من هذه الفرصة.

تصميم معادلة الربح

عرف راتان تاتا أن الطريقة الوحيدة لحث الأسر على شراء السيارات بدل الدراجات الآلية تتمثل في تخطي حاجز الثروة وتقديمها بسعر مخفّض. وتساءل تاتا: "ماذا لو قدّم مفهوماً مختلفاً بالكامل أدى إلى تقديم السيارة بسعر رخيص جداً؟" وكان السعر الذي وضعه تاتا هو 2,500 دولار أميركي تقريباً، وهو سعر أقل بمقدار النصف من سعر أرخص سيارة متاحة. وكان لهذا بالطبع تداعيات هائلة على معادلة الربح، فقد تطلب تخفيضاً كبيراً في هوامش الربح الإجمالية وتخفيضاً هائلاً في عناصر هيكل التكلفة. ومع ذلك، كان يعلم أنه لا يزال بإمكانه جني الأموال إذا تمكّن من زيادة حجم المبيعات زيادة كبيرة، وكان يعلم أن قاعدته المستهدفة من المستهلكين ضخمة جداً.

أما شركة "هيلتي"، فكان انتقالها إلى برنامج إدارة عقود التأجير يتطلب الانتقال من نظام قائم على المبيعات إلى نظام قائم على نموذج تأجير/اشتراك، بإمكان العملاء فيه الحصول على مجموعة كاملة من الأدوات في متناول أيديهم، متضمنةً الإصلاح والصيانة، مقابل رسوم شهرية. وكان ذلك يتطلب تحولاً جوهرياً في جميع مكونات جني الأرباح الرئيسة: من الإيرادات (التسعير، والمدفوعات، وكيفية التفكير في الحجم)، مروراً بهيكل التكلفة (بما في ذلك تكاليف زيادة المبيعات وإدارة العقود)، وصولاً إلى هوامش الأرباح التي تأتي من خدمات الدعم وسرعة إنجاز المعاملات التجارية.

تجنّب "هيلتي" التسليع

تستفيد "هيلتي" من فرصة تغيير مسار عملها جذرياً عبر تحويل المنتجات إلى خدمة. فبدلاً من بيعها الأدوات (بأسعار أقل وأقل)، تبيع خدمة "مجرد أداة تحتاجها عند الحاجة، ولن تعاني مع متاعب الإصلاح أو التخزين". ويتطلب مثل هذا التغيير الجذري في اقتراح قيمة العملاء تحولاً في جميع أجزاء نموذج أعمالها.

| شركة أدوات آلية تقليدية | خدمة إدارة أسطول أدوات "هيلتي" | |

|---|---|---|

| مبيعات الأدوات والإكسسوارات الكهربائية الصناعية والمهنية | عرض القيمة للعميل | تأجير أسطول شامل من الأدوات لزيادة إنتاجية المقاول في موقع العمل |

| هوامش منخفضة، ودوران مخزون مرتفع | صيغة الربح | هوامش ربح أعلى، وأصول ثقيلة، ودفعات شهرية لصيانة الأصول وإصلاحها واستبدالها |

| قناة التوزيع، منشآت التصنيع منخفض التكلفة في بلدان نامية، البحث والتطوير | الموارد والعمليات الرئيسة | نهج بيع مباشر قوي، وإدارة العقود، وأنظمة تقنية المعلومات لإدارة المخزون والإصلاح والتخزين |

تحديد الموارد والعمليات الرئيسة

بعد توضيح عرض القيمة لكل من العميل والشركة، يتعين على الشركات بعدها التفكير في الموارد والعمليات الرئيسة اللازمة لتقديم هذه القيمة. فبالنسبة إلى شركة الخدمات المهنية، على سبيل المثال، تتمثل مواردها الرئيسة عموماً في موظفيها، وترتبط عملياتها الرئيسة بشكل طبيعي بالأشخاص (على غرار تدريبهم وتطويرهم). أما بالنسبة إلى شركة إنتاج معلّبات، فتتمثل مواردها في وجود علامات تجارية راسخة وتجار تجزئة مختارين بعناية، في حين قد ترتبط عملياتها الرئيسة ببناء تلك العلامات التجارية وإدارة قنوات التوزيع المرتبطة بها.

ولا تُحدث الموارد أو العمليات الفردية الفرق في كثير من الأحيان، بل يُحدث الفرق علاقتها بعضها ببعض، حيث ستحتاج الشركات في معظم الحالات إلى دمج مواردها وعملياتها الرئيسة بطريقة فريدة لإنجاز المهمة بشكل مثالي لمجموعة من العملاء. وعندما تفعل، فإنها في أغلب الأحيان تخلق ميزة تنافسية. وعندما يكون تركيز الشركة في البداية منصبّاً على عرض القيمة ومعادلة الربح، فسوف تستطيع أن ترى بجلاء كيف يمكنها ربط الموارد والعمليات معاً لتحقيق ذلك. على سبيل المثال، تقدم معظم المستشفيات العامة عرض قيمة يمكن وصفه بأنه "القيام بأي شيء لأي شخص". ويتطلب تنفيذ هذا العرض أن تضم المستشفيات مجموعة كبيرة من الموارد (متخصصين ومعدات وما إلى ذلك) وهو أمر قد لا يكون سهل التحقيق والقدرة على جمعها معاً. وتكون النتيجة هنا افتقاد التميّز، بل قد يكون هناك استياء.

وعلى النقيض من ذلك، يمكن للمستشفى الذي يركز على عرض قيمة محدد القيام بعملية تكامل بين موارده وعملياته على نحو فريد يُسعد العملاء. فعلى سبيل المثال، ينظم أحد المستشفيات الصحية الوطنية في دنفر عرض قيمة مركَّزة سنصفه بأنه "إذا كنت تعاني من مرض في الجهاز الرئوي، فتعال إلينا، وسنحدد سببه الجذري، ونصف علاجاً فاعلاً له". ولقد سمح قيام المستشفى بقصر نطاق عمله على مجال محدد بتطوير عمليات تعمل على مُكامَلة الطرق التي يعمل بها المختصون والمعدات المتخصصة معاً لتحقيق ذلك.

كان على "تاتا موتورز" وضع تصوّر جديد تجاه عملية تصميم السيارة وتصنيعها وتوزيعها؛ لكي تفي بمتطلبات عرض القيمة للعميل وصيغة الربح الخاصة بطراز "نانو" (Nano). وكونت تاتا فريقاً صغيراً يتألف من مهندسين شبّان إلى حد ما، طُلب منهم العمل على هذا المفهوم، لسبب يعود إلى أن المهندسين الشبان لن يتأثروا بصيغ الأرباح الحالية لقطاع السيارات، على عكس أولئك الأقدم أو الأكبر عمراً. وقلل الفريق الشاب عدد القطع في السيارة إلى حد بعيد، مما أدى إلى توفير كبير في التكاليف. كما وضعت شركة تاتا أيضاً تصوّراً جديداً فيما يتعلق بمورديها، حيث اختارت الاستعانة بمصادر خارجية بنسبة 85% من مكونات طراز "نانو" واستخدام عدد أقل من الموردين بنسبة 60% تقريباً عن المعتاد لتخفيض التكاليف وتحقيق وفورات حجم أكبر.

أما فيما يتعلق بخط التصنيع نفسه، فقد وضعت تاتا تصوراً جديداً تماماً لتجميع سيارتها الجديدة وتوزيعها. وتمثل الهدف النهائي هنا في شحن مكونات السيارات إلى شبكة مشتركة من منشآت التجميع، منها ما هو مملوك للشركة ومنها ما هو مملوك لرواد أعمال مستقلين. وستقوم تلك المنشآت بتجميع أجزاء السيارات معاً. وكان تصميم طراز نانو وعملية تجميعه وتوزيعه وصيانته يتم بطريقة جديدة جذرياً، أي بأسلوب لا يمكن تحقيقه دون نموذج أعمال جديد. وفضلاً عن أهمية الفكرة نفسها، كان الحل الذي أتى به راتان تاتا عاملاً سيساهم في زيادة السلامة المرورية أيضاً.

أما شركة "هيلتي"، فكان التحدي الأكبر لديها يكمن في تدريب مندوبي المبيعات على مهام جديدة تماماً، إذ كان موضوع الترويج لمخزون قابل للاستئجار عملية تتطلب من مندوب المبيعات وقتاً أطول كثيراً من محاضرة مدتها نصف ساعة أمام العميل، لتصل إلى أيام أو أسابيع أو حتى أشهر من الاجتماعات لإقناعه بشراء خدمة بدلاً من منتج. كما أن المندوبين الميدانيين المعتادين على التعامل مع قادة الطواقم ومدراء المشتريات في الموقع في المقطورات المتنقلة، وجدوا أنفسهم فجأة يتحدثون إلى رؤساء تنفيذيين ومدراء ماليين على طاولات الاجتماعات.

وبالإضافة إلى ما سبق، يتطلب التأجير نفسه موارد مختلفة، على غرار أشخاص جدد، وأنظمة تقنية معلومات أكثر قوة، وتقنيات جديدة أخرى؛ بهدف تصميم باقات الخدمات المناسبة وتطويرها، ثم تحديد المبالغ الشهرية المثالية لكل باقة من الخدمات والأجهزة. واحتاجت "هيلتي" إلى اتخاذ الخطوات الكفيلة بتقديم مجموعة كبيرة من الأدوات بسعر رخيص وبفاعلية أكثر مما لدى عملائها. وتطلب هذا وجود عمليات تخزين، ونظام إدارة مخزون، وتوريد أدوات مختلف. وفيما يتعلق بإدارة العملاء، طورت "هيلتي" موقعاً على شبكة الإنترنت مكّن مدراء الإنشاءات من رؤية جميع الأدوات الخاصة بالشركة وأسعار استئجارها. ويمكن للمدراء، مع سهولة توفر هذه المعلومات، التعامل بسلاسة مع محاسبة التكاليف المرتبطة بهذه الأصول.

وغالباً ما تكون القواعد والمعايير والمقاييس آخر عنصر يظهر في عملية تطوير نموذج الأعمال، إذ قد لا يتم تصوّرها بالكامل حتى يتم اختبار المنتج أو الخدمة الجديدة عملياً، وهو الأمر الواجب فعله أصلاً على اعتبار أن ابتكار نموذج العمل التجاري بحاجة في سنواته الأولى إلى أن يتغير بمرونة.

عندما تكون هناك حاجة إلى نموذج عمل جديد

يجب على الشركات المنشأة عدم الاستخفاف بعملية ابتكار نموذج العمل التجاري تحديداً، حيث يمكنها في كثير من الأحيان إنشاء منتجات جديدة تتغلب على المنافسين دون إجراء أي تغيير جذري في نماذج عملها الحالية. فعلى سبيل المثال، طورت شركة "بروكتر آند غامبل" (Procter & Gamble) عدداً من "الابتكارات السوقية المزعزِعة" عبر إطلاقها منتجات مثل ممسحة "سويفر" (Swiffer) القابلة للاستخدام لمرة واحدة ومعطر الجو الجديد "فبريز" (Febreze). وكان كلا الابتكارين مبني على نموذج الأعمال الحالي للشركة وهيمنتها الثابتة على قطاع المواد الاستهلاكية المنزلية.

لكن هناك أيضاً أوقات يتطلب خلق نمو جديد للدخول في سوق غير معروفة وحتى تطبيق نموذج أعمال غير واضح. لكن متى تكون هذه الأوقات؟ الإجابة المختصرة هي: "عندما تكون هناك حاجة إلى تغييرات مهمة لجميع العناصر الأربعة للنموذج الحالي الخاص بك". لكن لا يكون الأمر دائماً بهذه البساطة، حيث تكون ثمّة حاجة واضحة لحُكم الإدارة. لكننا لاحظنا بدورنا خمسة ظروف استراتيجية تتطلب غالباً تغيير نموذج الأعمال:

- استخدام الابتكار المزعزع لتوفير الفرصة لتلبية احتياجات مجموعات كبيرة من العملاء المحتملين ممن هم خارج السوق الحالي بالكامل لكون الحلول الحالية إما باهظة الثمن أو معقدة جداً لهم. ويتضمن هذا فرصة لضم شرائح جديدة إلى مستخدمي منتج ما في الأسواق الناشئة (أو الوصول إلى شريحة ذات قدرة دفع أقل)، كما فعلت "تاتا" مع طراز "نانو".

- الفرصة للاستفادة من تقنية جديدة تماماً من خلال إطلاق نموذج أعمال جديد مشتق منها (كما في حالة "آبل" ومشغلات "إم بي 3")، أو فرصة الاستفادة من تقنية تم اختبارها في قطاع ما عبر تقديمها إلى سوق جديدة كليّاً (على سبيل المثال، من خلال تقديم التقنيات العسكرية تجارياً أو العكس).

- فرصة لتحقيق فرصة "إنجاز وظيفة" في مجال لم تقم به أي شركة من الشركات بعد. ويعتبر هذا شائعاً في الصناعات التي تركز فيها الشركات على منتجات أو شرائح عملاء معينة، حيث تقوم بتحسين المنتجات الحالية أكثر وأكثر، وهو ما يجعل التسليع (commoditization) هنا يتزايد بمرور الوقت. ويتيح التركيز على الوظائف للشركات إعادة تعريف كيف يمكن للشركة تحقيق أرباحها. فعلى سبيل المثال، عندما دخلت "فيديكس" (FedEx) سوق تسليم الطرود، لم تحاول المنافسة من خلال تخفيض الأسعار أو التسويق الأفضل، بل ركزت بدلاً من ذلك على تلبية احتياجات العملاء غير المحققة تماماً عبر تلقي الطرود بشكل أسرع وأكثر موثوقية، مقارنةً ببقية مقدمي الخدمات. وللقيام بذلك، كان عليها دمج عملياتها ومواردها الرئيسة بطريقة أكثر كفاءة. ولقد أعطى نموذج العمل الذي نتج عن فكرة "إنجاز وظيفة" "فيديكسفيديكس" ميزة تنافسية مهمة استغرقت "يو بي إس" (UPS) بدورها سنوات عديدة لتطبيقها.

- الحاجة إلى إبعاد الشركات الأخرى عن الاستيلاء على سوق المنتجات الرخيصة في الصناعة. فعلى سبيل المثال، إذا نجح طراز "نانو"، فسيهدد شركات صناعة السيارات الأخرى، مثلما هددت الشركات التي دخلت سوق المنتجات الرخيصة من قطاع الصلب الشركات الأكبر حجماً عبر تصنيعها الصلب بتكلفة أقل بكثير.

- الحاجة إلى الاستجابة لما يعتبر التعريف المتغيّر للمنافسة. حتماً، فإن ما يعرف بـ"الحل المقبول" في السوق سيتغير بمرور الوقت، مما يؤدي إلى تسليع بعض قطاعات السوق الأساسية. كانت "هيلتي" بحاجة إلى تغيير نموذج أعمالها جزئياً بسبب انخفاض تكاليف التصنيع العالمية، حيث بدأت الشركات التي تقدّم منتجات "جيدة بما فيه الكفاية" دخول السوق لتستقطع حصة من سوق الأدوات الكهربائية عالية الجودة.

"داو كورنينغ" تخاطب قطاع المنتجات رخيص الثمن

وجدت شركة "داو كورنينغ" ذات هامش الأرباح المرتفع فرصة جديدة في قطاع هامش الأرباح المنخفض، من خلال إنشاء وحدة أعمال منفصلة تعمل بطريقة مختلفة تماماً. ومن خلال التمييز بين عروضها غالية الثمن وتلك المنخفضة الثمن، تجنبت الشركة التخلّي عن أعمالها التقليدية حتى عندما حققت شركتها الوليدة أرباحاً جيدة لاحقاً.

| شركة أعمال راسخة | شركة أعمال جديدة | |

|---|---|---|

| حلول مخصصة والتفاوض على العقود | عرض القيمة للعميل | لا رتوش، أسعار بالجملة، البيع عبر الإنترنت |

| هوامش أرباح مرتفعة، أسعار تجزئة مرتفعة مع الدفع لقاء الخدمات الإضافية ذات القيمة | صيغة الربح | أسعار تتماشى مع السوق، أسعار أقل مع هوامش أرباح منخفضة، وإنتاجية عالية |

| البحث والتطوير، والمبيعات، والتوجّه نحو الخدمات | الموارد والعمليات الرئيسة | نظام تقنية معلومات، عمليات بأقل تكلفة ممكنة، أقصى حد من الأتمتة |

بطبيعة الحال، يجب ألا تسعى الشركات إلى إعادة ابتكار نموذج أعمالها ما لم تكن واثقة من أن الفرصة الكامنة وراءه كبيرة بما يكفي لتبرير هذا الجهد. وليس هناك حقاً أي جدوى من إنشاء نموذج أعمال جديد ما لم يكن سيتسبب في تغيير جذري للشركة بل للصناعة أو السوق نفسها، حيث سيكون القيام بأي شيء آخر مضيعة للوقت والمال.

إن اتباع نموذج أعمال جديد ليس جديداً أو لا يغيّر الصناعة أو السوق بشكل جذري هو مضيعة للوقت والمال.

ستساعدك هذه الأسئلة في تقييم ما إذا كان التحدي المتمثل في ابتكار نموذج أعمال سيحقق نتائج مقبولة، فالإجابة بـ"نعم" عن الأسئلة الأربعة كلها تزيد من احتمالات التنفيذ الناجح.

- هل يمكنك تنفيذ العمل بإتقان مع عرض قيمة مركَّزة وجذاب للعملاء؟

- هل يمكنك وضع نموذج تعمل فيه جميع العناصر – عرض القيمة للعميل، وصيغة الربح، والموارد الأساسية، والعمليات الرئيسة – معاً لإنجاز المهمة بأكثر الطرق الممكنة كفاءة؟

- هل يمكنك إنشاء عملية تطوير أعمال جديدة دون قيود تؤثر سلباً على عملك الأساسي؟

- هل سيزعزع نموذج الأعمال الجديد المنافسين؟

لا يعني إنشاء نموذج جديد لمشروع تجاري جديد أن النموذج الحالي مهدد أو يجب تغييره، حيث يمكن للنموذج الجديد في كثير من الأحيان أن يعزز الأعمال الأساسية ويكملها، كما اكتشفت شركة "داو كورنينغ" (Dow Corning).

كيف شقت "داو كورنينغ" طريقاً جديداً خاصاً بها؟

عندما تكون هناك حاجة واضحة لابتكار نموذج أعمال، يكمن النجاح في الحصول على النموذج بشكل صحيح، وأيضاً التأكد من أن الشركة الحالية لا تمنع بطريقة ما النموذج الجديد من خلق قيمة أو من الازدهار. وكانت هذه مشكلة شركة "داو كورنينغ" عندما بَنت وحدة أعمال جديدة - مع صيغة ربح جديدة - من الصفر.

ظلت "داو كورنينغ" عدة سنوات تبيع آلاف المنتجات القائمة على السيليكون وتقدّم خدمات فنية متطورة لمجموعة من الصناعات. لكن بعد سنوات من النمو المربح، أصابت بعض مجالات العمل التي كانت تنشط فيها حالة ركود. وكشفت مراجعة الاستراتيجية عن رؤية حرجة: فقد كان العملاء في قطاع المنتجات رخيصة السعر يهتمون بالسعر فقط بغض النظر عن العلامة التجارية. ولم يعد العديد من العملاء ذوي الخبرة في تطبيق السيليكون بحاجة إلى الخدمات الفنية بقدر ما كانوا بحاجة إلى المنتجات الأساسية بأسعار أقل. وخلق هذا التحول فرصة للنمو، ولكن كان على "داو كورنينغ" العمل على استغلال هذه الفرصة واكتشاف طريقة لخدمة هؤلاء العملاء بتقديم منتجات بأسعار أقل. وكانت المشكلة تتمثل في أن كلاً من نموذج أعمال الشركة وثقافتها قد بُني على مبدأ المنتجات والخدمات الغالية والمبتكرة. وفي عام 2002، وسعياً وراء ما كان في الأساس طرح منتجات بأقل سعر ممكن للعملاء من ذوي الدخل المنخفض، طلب غيري أندرسون، الرئيس التنفيذي لشركة "داو كورنينغ"، من دون شيتس، تشكيل فريق لإطلاق وحدة أعمال جديدة.

وانطلق الفريق من صياغة عرض قيمة للعميل، آمنوا بأنه سيلبي حاجات هؤلاء العملاء تماماً فيما يتعلق بالسعر المنخفض، حيث قرر الفريق أن على السعر أن يكون أقل بنسبة 15% (وكان هذا يعتبر تخفيضاً كبيراً بالنسبة إلى قطاع المنتجات الرخيصة ذاك). وعندما حلل الفريق ما قد يتطلبه هذا العرض الجديد للقيمة، أدرك أن الوصول إلى هذه النقطة سيستغرق أكثر من مجرد إلغاء الخدمات، إذ كان تخفيض السعر بهذا القدر الكبير يتطلب صيغة معادلة ربح مختلفة قوامها هيكلية منخفضة التكلفة بشكل أساسي ومعتمدة كُليّاً على تطوير نظام تقنية معلومات جديد. وستحتاج الشركة، كي تبيع المزيد من المنتجات بشكل أسرع، إلى استخدام الإنترنت لأتمتة العمليات وتقليل النفقات العامة قدر الإمكان.

متى سينجح النموذج القديم؟

لا تحتاج دائماً إلى نموذج أعمال جديد للاستفادة من فرصة تلوح في الأفق لتغيير جذري. ففي بعض الأحيان، كما فعلت "بروكتر آند غامبل" مع "سويفر"، تجد الشركة أن طرازها الحالي ثوري في سوق جديدة. متى سينجح النموذج القديم؟ عندما تتمكن من تلبية عرض قيمة العميل الجديد:

- مع صيغة الربح الحالية.

- باستخدام معظم، إن لم يكن جميع، الموارد والعمليات الرئيسة الحالية.

- باستخدام نفس المقاييس والقواعد والمعايير الأساسية التي تستخدمها الآن لإدارة أعمالك.

خرق القواعد

وكانت "داو كورنينغ" مليئة بالموظفين المدربين تدريباً عالياً ممن اعتادوا تقديم عروض قيمة مخصصة لعملائهم تهتم كثيراً بالتفاصيل، وشخصية الطابع؛ لأنها كانت شركة ناضجة وناجحة. لكن فيما يخص وحدة الأعمال الحديثة قيد التأسيس، كان يجب أن تكون منتجاتها أكثر معيارية وموحّدة لتسهيل الأتمتة، مما عنى وضع قواعد مختلفة وأكثر صرامة بشكل عام. فعلى سبيل المثال، ستقتصر أحجام الطلبات على عدد قليل من الخيارات وبأحجام أكبر؛ وسيُخفّض وقت تلبية الطلبية إلى فترة قوامها بين أسبوعين وأربعة أسابيع (وستكلف الاستثناءات مبالغ إضافية)؛ وسيتم إصلاح شروط البيع بالائتمان. وستُفرض رسوم إذا طلب المشتري خدمة عملاء. وكانت الأمور الأساسية هي التالي: سيكون المشروع الجديد قليل الخدمات، وذاتي الخدمة، وموحد. بمعنى آخر، سيتعين على "داو كورنينغ" كسر القواعد التي كانت تسترشد بها في السابق لتحقيق النجاح.

وكان يتعين على شيتس بعد ذلك تحديد ما إذا كان يمكن لهذا المشروع الجديد، مع قواعده الجديدة، أن ينجح في نطاق المشروع الأساسي لشركة "داو كورنينغ". ومن ثم، أجرى محاكاة حية لاختبار مدى تفاعل الموظفين والأنظمة الحالية مع متطلبات عرض القيمة الجديدة للعميل. وفشلت تلك المحاكاة فشلاً ذريعاً لسبب يعود إلى العادات المتأصلة والعمليات الحالية لدى الشركة التي أحبطت أي محاولة للتغيير. وأصبح من الواضح أن المعارضة داخل الشركة ستقتل المبادرة قبل بروزها إلى النور؛ ومن ثم، كانت الخطوة التالية واضحة: يجب أن يكون المشروع الجديد خالياً من القواعد الحالية، وعليه أن يمتلك الحرية في تحديد القواعد المناسبة له لكي يحقق الازدهار اللازم والمطلوب. ولتدعيم الفرصة - وكذلك حماية النموذج الحالي - كانت هناك حاجة إلى شركة جديدة بهوية تجارية جديدة. ومن ثم، وُلدت "زيامتر" (Xiameter).

استقطاب الكفاءات الجديدة

ركز فريق "زيامتر"، بعد توضيح عرض القيمة الجديدة للعميل ومعادلة الربح الجديدة، على جلب الكفاءات الجديدة اللازمة لتشغيلها وعلى مواردها وعملياتها الرئيسة. وبرزت تقنية المعلومات، التي كانت مجرد جزء صغير في "داو كورنينغ" وقتها، كجزء أساسي من الشركة التي كان لها وجود على الإنترنت. واحتاجت "زيامتر" أيضاً إلى الموظفين القادرين على اتخاذ القرارات الذكية بسرعة كبيرة، ممن لديهم القدرة على الابتكار في بيئة سريعة التغير ومليئة في البداية بالكثير من الغموض. وكان من الواضح أن ثمّة حاجة إلى جلب موظفين جدد إلى تلك الوحدة.

ولم يرغب دون شيتس وفريق "زيامتر" في التخلي عن فكرة جذب موظفين من داخل الشركة الأم نفسها ممن لديهم معرفة عميقة بالصناعة ومنتجاتها، على الرغم من أنه سيتم إنشاء "زيامتر" وإدارتها بصفتها شركة منفصلة. وكان التحدي هو الاستفادة من الخبرة دون استيراد العقلية والقواعد القديمة. وأجرى شيتس بحثاً معمقاً ضمن قسم الموارد البشرية داخل "داو كورنينغ" لمعرفة أي الموظفين قادر على التعامل مع المخاطر. وفي أثناء عملية المقابلة، عندما كان يصادف مرشحين ذوي مهارات مناسبة، كان يطلب منهم فوراً تولي الوظيفة وبدء العمل، حتى قبل مغادرتهم الغرفة. وسمحت له هذه الطريقة باختيار الفئة المميزة التي يمكنها اتخاذ قرارات مفاجئة وتحمل مخاطر كبيرة.

ما القواعد والمعايير والمقاييس التي تقف في طريقك؟

في أي شركة، غالباً ما يتلاشى الفهم الجوهري للنموذج الأساسي في ذاكرة المؤسسة رويداً رويداً، لكنه يبقى ضمنياً بسبب القواعد والعادات والمقاييس الموضوعة لحماية الوضع الراهن (على سبيل المثال، "يجب أن تكون هوامش الأرباح الإجمالية عند 40%). وتمثل كل تلك الأمور خط الدفاع الأول ضد دخول أي نموذج جديد إلى مؤسسة قائمة.

الأمور المالية

- إجمالي هوامش الأرباح.

- حجم الفرصة.

- تسعير القطعة.

- هامش ربح القطعة.

- الوقت اللازم لتعويض التكاليف.

- صافي حسابات القيمة الحالية.

- استثمار التكلفة الثابتة.

- بنود الائتمان.

الأمور التشغيلية

- جودة المنتج النهائي.

- جودة المورد.

- التصنيع في الشركة مقابل الاستعانة بمصادر خارجية.

- خدمة العملاء.

- القنوات.

- المهل الزمنية.

- الإنتاجية.

أمور أخرى

- التسعير.

- مطالب الأداء.

- دورات حياة تطوير المنتج.

- أساس المكافآت وحوافز الأفراد.

- المعايير الخاصة بالعلامة التجارية.

المكوّن السري: الصبر

عادة ما تقوم الشركات الجديدة الناجحة بمراجعة نماذج أعمالها أربع مرات أو نحو ذلك في رحلتها نحو تحقيق الأرباح. وبينما يمكن لعملية ابتكار نموذج أعمال مدروسة بعناية أن تقصِّر هذه الدورة، يجب أن تتفهم حاضنات الأعمال أنها قد تفشل في البداية وأن عليها تصحيح المسار كلما لزم الأمر. وفي الواقع، يتعين على الشركات التركيز على التعلم والتعديل بقدر تركيزها على التنفيذ. ونوصي الشركات التي لديها نماذج أعمال جديدة بالتحلي بالصبر فيما يتعلق بالنمو (لإعطاء الوقت الكافي لكشف فرص السوق الواعدة)، لكن عليها ألا تكون صبورة فيما يتعلق بتحقيق الربح (كالتحقق مبكراً من نجاح النموذج)، حيث يعتبر العمل المربح أفضل مؤشر مبكر على قابلية أي نموذج للحياة.

وفقاً لذلك، حافظت "داو كورنينغ" على نطاق عمل "زيامتر" صغيراً، ولكنها طورت جدولاً زمنياً نشطاً للإطلاق، وحددت هدف أن تصبح مربحة بحلول نهاية السنة الأولى؛ للسماح بالتجربة والخطأ المصاحبين بشكل طبيعي لإنشاء الشركة الجديدة مع إنشاء دورة تطوير تؤدي إلى النتائج وإظهار الجدوى مع الحد الأدنى من الموارد.

وخلال ثلاثة أشهر فقط، تمكّنت "زيامتر" من إعادة كل ما استثمرته "داو كورنينغ" فيها، واستمرت شركة ناجحة ومميزة. ولم يكن لدى "داو كورنينغ" قبل "زيامتر" أي مبيعات عبر الإنترنت، لكن صار لديها الآن ما يقارب 30% من مبيعاتها عبر الإنترنت، أي ما يقرب من ثلاثة أضعاف متوسط الصناعة، فضلاً عن أن معظم المشترين كانوا عملاء جدداً. ودعمت "زيامتر" بالفعل عمل الشركة الأم، دونما أن تسلب عملاء "داو كورنينغ" الأصليين، وهو ما سمح لمندوبي المبيعات في الشركة الأم بفرض تسعير مميز على عروضهم الأساسية بسهولة أكبر مع توفير بديل يمكن أخذه بعين الاعتبار لأولئك الحسّاسين للسعر.

وعادةً ما تنطلق محاولات الشركات الراسخة للنمو التحويلي من ابتكارات المنتجات أو التكنولوجيا. وغالباً ما تتميّز جهودهم بدورات تطوير مطولة ومحاولات ملائمة لإيجاد سوق. كما تشير قصة "آبل آي بود" التي افتتحنا بها هذه المقالة، لكن الأعمال التحويلية حقاً لا تتعلق حصرياً باكتشاف تقنية رائعة وتسويقها، بل تأتي من خلال دمج التقنية الجديدة في نموذج أعمال قوي ومناسب.

وشهد بوب هيغنز، المؤسس والشريك العام لشركة "هايلاند كابيتال بارتنرز"، نصيبه من نجاح وفشل خلال 20 عاماً من عمله في هذا المجال، حيث يلخص أهمية وقوة ابتكار نموذج العمل التجاري بهذه الطريقة: "أعتقد أن التاريخ الذي نفشل فيه - أصحاب رأس المال المغامر (أو ما يسمى برأس المال الجريء) - هو عندما ندعم التقنية. بينما نجاحنا في ابتكار نموذج العمل التجاري الجديد".