مع تراجع عمليات الدفع النقدي لصالح الدفع الرقمي، ما هي التغييرات التي يجب على بنوك المنطقة ومزودي خدمات الدفع فيها توقعه خلال السنوات القليلة المقبلة؟ ما هو مستقبل المدفوعات الرقمية في الشرق الأوسط؟ لا شك في أن قطاع المدفوعات في الشرق الأوسط يتّجه نحو مفترق طرق.

فعلى الرغم من الدراية الكبيرة التي يتمتع بها سكان المنطقة بالعالم الرقمي، ولاسيما مع بلوغ نسبة انتشار الهواتف الذكية في الأسواق الأساسية 80% إلى 90%، فإن المنطقة ظلت تعتمد اعتماداً كبيراً على الدفع النقدي. فما يقرب من ثلث عمليات تجارة التجزئة فقط يجري إلكترونياً، بسبب عوامل مثل ضعف تطور البنية التحتية للدفع الرقمي، وقلّة أعداد الزبائن والتجار الذين يمتلكون حسابات مصرفية، ووجود انحياز ثقافي نحو استعمال الأموال النقدية. بيد أن المبادرات الحكومية والتشريعية الجديدة، المترافقة بدخول مزوّدي خدمات دفع إقليميين، ومحليين، ودوليين جدد إلى السوق، بدأت تسهم في حصول تحوّل سريع. يضاف إلى ذلك بطبيعة الحال ما تسببت به جائحة "كوفيد–19" من تسريع لتبنّي التحول الرقمي والابتعاد عن استعمال الأموال النقدية، كما حصل في المناطق الأخرى.

رغبة من "ماكنزي آند كومباني" في استكشاف المشهد الخاص بالمدفوعات ودراسة تأثيره على المستقبل، توجّهت بمجموعة من الأسئلة إلى عدد من الممارسين في مجال المدفوعات ممن يعملون في الشرق الأوسط لتعرف توقعاتهم لما سيرونه في السنوات الخمس المقبلة. تسلّط نتائج هذا البحث الضوء على الضغوط التي تواجه القطاع، والقوى المحتملة التي قد تزعزعه، وتغيّر خيارات الدفع، والآفاق المستقبلية للبنوك وشركات التكنولوجيا وشركات الاتصالات وشركات التكنولوجيا المالية (فينتك)، وغيرها في بيئة تشهد تحولات سريعة.

تبنّي التحول الرقمي يتسارع

حتى في حقبة ما قبل الجائحة، كانت المدفوعات الرقمية تحقق نمواً سريعاً. فقد نما عدد عمليات الدفع الرقمية من المستهلكين في دولة الإمارات العربية المتحدة بمعدل سنوي يزيد عن 9% بين العامين 2014 و2019، مقارنة بمعدل نمو وسطي سنوي يبلغ 4% إلى 5% في أوروبا. والمذهل أكثر أيضاً هو أن المملكة العربية السعودية شهدت نمواً فلكياً في مدفوعات البطاقات، حيث ارتفعت بأكثر من 70% بين فبراير/شباط 2019 ويناير/كانون الثاني 2020.

تعززت معدلات النمو اللافتة هذه نتيجة للجائحة. وبين صفوف الممارسين في مجال المدفوعات والذين شاركوا في استبيان ماكنزي، أشارت تقديرات أكثر من ثلاثة أرباعهم (80% منهم) إلى أن المدفوعات غير النقدية قد ارتفعت بأكثر من 10% في عموم المنطقة جرّاء الجائحة، فيما قال 43% منهم أنهم يعتقدون أن الزيادة تفوق نسبة العشرين في المئة. وتشير بيانات بعض البلدان إلى معدلات نمو أعلى حتى. فعمليات نقاط البيع الرقمية في السعودية تضاعفت بين يناير/كانون الثاني 2020 ويناير/كانون الثاني 2021، على سبيل المثال.

لا بل أكثر من ذلك. تشير توقعات الممارسين في مجال المدفوعات إلى احتمال أن يكون هذا التحول نحو المدفوعات الرقمية دائماً. فبحسب الاستبيان، توقّع 90% أن يلتزم نصف المستخدمين الجدد على الأقل بالدفع الرقمي عوضاً عن العودة إلى الدفع نقداً في وقت لاحق، وإضافة إلى ما سبق، قال نصف المشاركين في الاستبيان إن النمو القوي في المدفوعات غير النقدية سيستمر خلال السنوات الخمس المقبلة، ما يؤدي إلى زيادة تراكمية في العمليات الرقمية تفوق بنسبة 50% مستويات 2020 في أرجاء المنطقة.

الخيارات المفضّلة لطرق الدفع آخذة بالتغير

لا يتجلّى هذا الابتعاد عن الدفع نقداً في نمو المدفوعات الرقمية فحسب، وإنما يتّضح أيضاً في الخيارات المفضلة للمستهلكين كما عبّروا عنها. ففي استبيان أجرته "ماكنزي" وشمل المستهلكين، قال 58% من المستهلكين في الشرق الأوسط إنهم يميلون وبقوة إلى تفضيل طرق الدفع الرقمية، في حين أشار 10% فقط إلى تفضيلهم القوي لخيار الدفع نقداً.

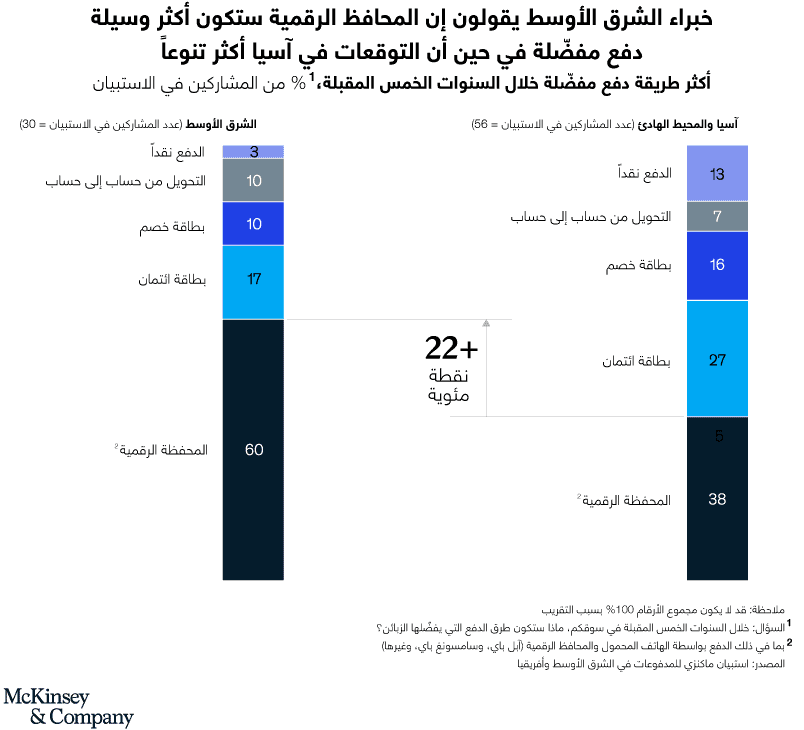

عندما سُئلَ الممارسون في مجال المدفوعات عن خيارات الدفع المفضلة لدى المستهلكين، قال 60% ممن شملهم الاستبيان إنهم يتوقعون للمحافظ الرقمية أو الإلكترونية أن تكون طريقة الدفع الرقمية الأكثر نفوذاً (الشكل التوضيحي رقم 1). لكن المفاجئ في الأمر هو أن هذه الثقة الكبيرة في المحافظ الرقمية أعلى مما هي عليه في آسيا، علماً أن منظومة المحافظ الرقمية أكثر نضوجاً في آسيا، فقد أشار 38% فقط من المشاركين في استبيان مشابه لماكنزي في آسيا إلى أنهم يتبنّون وجهة النظر ذاتها.

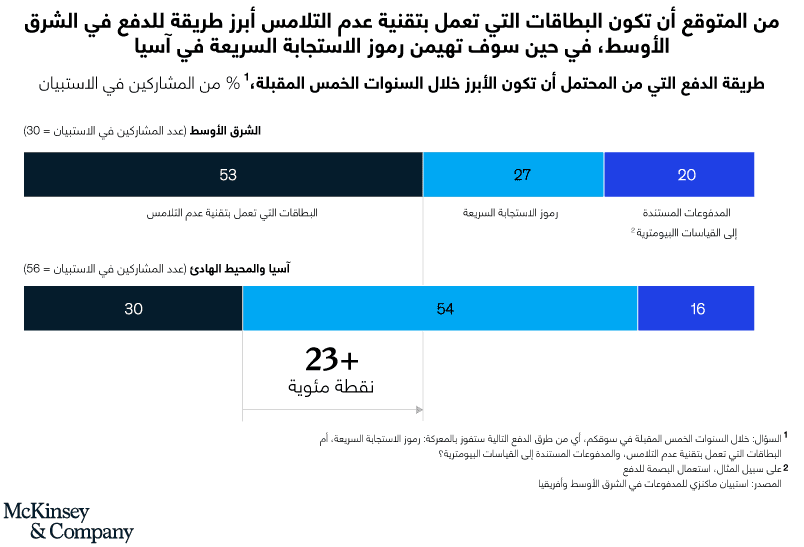

كما تختلف المنطقتان أيضاً في جوانب أخرى. ففي استبيان الشرق الأوسط، تنبأ 53% من المشاركين أن تهيمن البطاقات التي تعمل بتقنية عدم التلامس والمحافظ الإلكترونية المعتمدة على عدم التلامس/ اتصالات الحقل القريب (NFC) على السوق، مقارنة مع 30% من المشاركين في آسيا (الشكل التوضيحي رقم 2). وعلى العكس من ذلك، فإن 27% فقط من المشاركين من الشرق الأوسط يرون في رموز الاستجابة السريعة (QR) الرابح المحتمل، مقارنة مع 54% من آسيا. أما في آسيا، وعلى الرغم من أن الخبراء المصرفيين وغير المصرفيين يبدون موحدين في نظرتهم الإيجابية إلى رموز الاستجابة السريعة (أكثر من 50%)، فإن المشاركين في الاستبيان في الشرق الأوسط يخالفونهم الرأي، حيث أن أقل من 10% من الخبراء المصرفيين يؤيدون رموز الاستجابة السريعة، مقارنة بما نسبته 40% في حالة الخبراء غير المصرفيين.

على الرغم من الانتشار الكبير للمحافظ المرتبطة بحسابات مصرفية في آسيا وأوروبا، إلا أن أجزاء من الشرق الأوسط تشهد نمواً قوياً في البطاقات والمحافظ المرتبطة بالبطاقات. ففي السعودية، على سبيل المثال، نمت عمليات نقاط البيع الرقمية المستندة إلى بطاقات تعمل بتقنية عدم التلامس بنسبة 10% شهرياً منذ بداية الجائحة، في حين تزايدت المدفوعات بواسطة المحافظ الإلكترونية المرتبطة ببطاقات بنسبة 18% شهرياً. ومع مرور الوقت، فإن طرق الدفع الناشئة والمعتمدة على رموز الاستجابة السريعة قد تأخذ حصة من سوق الشرق الأوسط، أما في الدول التي تمتلك البنية التحتية المتطورة الضرورية، فإن النمو في البطاقات سيستمر على الأرجح مع تسارع المدفوعات الرقمية.

المؤسسات غير المصرفية مهيئة للاستحواذ على حصة سوقية

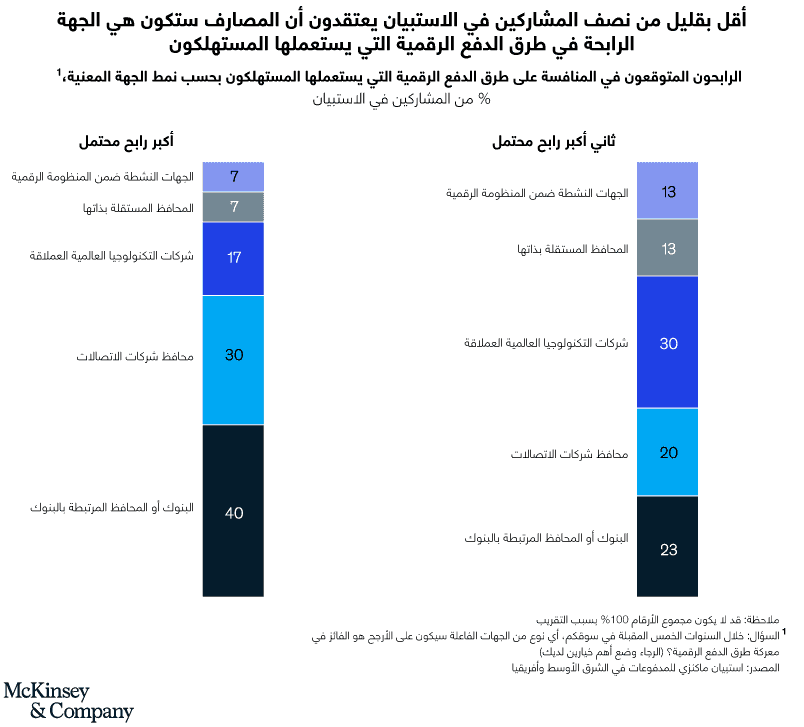

اتسعت سوق المدفوعات في الشرق الأوسط مؤخراً لتشمل شركات التكنولوجيا المالية (فينتك)، وشركات التكنولوجيا، وشركات الاتصالات إلى جانب البنوك التقليدية الراسخة، وهو تحوّل ساعدت على حصوله التغيرات التشريعية والتنظيمية التي حصلت كتلك التي أعلنت عنها المملكة العربية السعودية في أواخر 2019 ودولة الإمارات العربية المتحدة في 2021. وعندما سألنا المشاركين في الاستبيان عن المؤسسات التي ستترك الأثر الأكبر على مستقبل المدفوعات، وضع ما يقرب من 40% منهم البنوك أو المحافظ المرتبطة بالبنوك في المرتبة الأولى، واختار 30% المحافظ المرتبطة بشركات الاتصالات، وانتقى 17% منهم شركات التكنولوجيا العملاقة (الشكل التوضيحي رقم 3). وفي المقابل، فإن نمط الشركات الذي غالباً ما حل في المرتبة الثانية كان شركات التكنولوجيا، وبنسبة 30%، تليه البنوك (23%)، فالمحافظ المرتبطة بشركات الاتصالات (20%). وإذا ما تعمقنا في دراسة الإجابات، فإن غالبية المشاركين الذين توقعوا أن تكون البنوك والمحافظ المرتبطة بالبنوك هي الرابحة كانوا من البنوك (62% من المشاركين). ولكن عندما أُجْبِرَ المشاركون على تسمية خيارهم الثاني، أشار أكثر من 50% ممن يعملون في البنوك إلى أن شركات التكنولوجيا العملاقة كانت تحظى بالموقع الأفضل في المنافسة، لتعتبر هذه إشارة إضافية على التهديد الذي تمثله هذه الشركات.

كما تشير هذه النتائج، فإن الممارسين في مجال المدفوعات في الشرق الأوسط يعتبرون شركات الاتصالات من المنافسين الأقوياء في المدفوعات، ما يدل على أنها تشكل تهديداً للبنوك الراسخة. فالانتشار الواسع لهذه الشركات وخبرتها التكنولوجية يمنحانها أساساً قوياً للمنافسة في مجال تساعد فيه القدرة السريعة على تطوير المقترحات المقدمة إلى الزبائن، وتحديدها وفقاً لاحتياجاتهم، وتنقيحها بحسب الضرورة. ومن الأمثلة على ذلك خدمة "STC Pay" من شركة الاتصالات السعودية "STC" التي استفادت من موقعها المهيمن في قطاع الاتصالات، حيث إن أكثر من 55% من المشتركين في خدمات الهاتف المحمول هم زبائن لدى شركة الاتصالات السعودية "STC". وقد توسعت الشركة في توفير هذه الخدمة إلى 4.5 مليون زبون نشيط بحلول نوفمبر/تشرين الثاني 2020، بعد مرور أقل من عام على خروجها من الطور التجريبي بإشراف الجهات المنظمة. ومن خلال رقمنة الشركة للتحويلات المالية الدولية عبر شراكتها مع شركة "ويسترن يونيون" (Western Union)، تمكنت من التخفيف من مشاكل أساسية يعاني منها الزبائن والفوز بحصة سوقية.

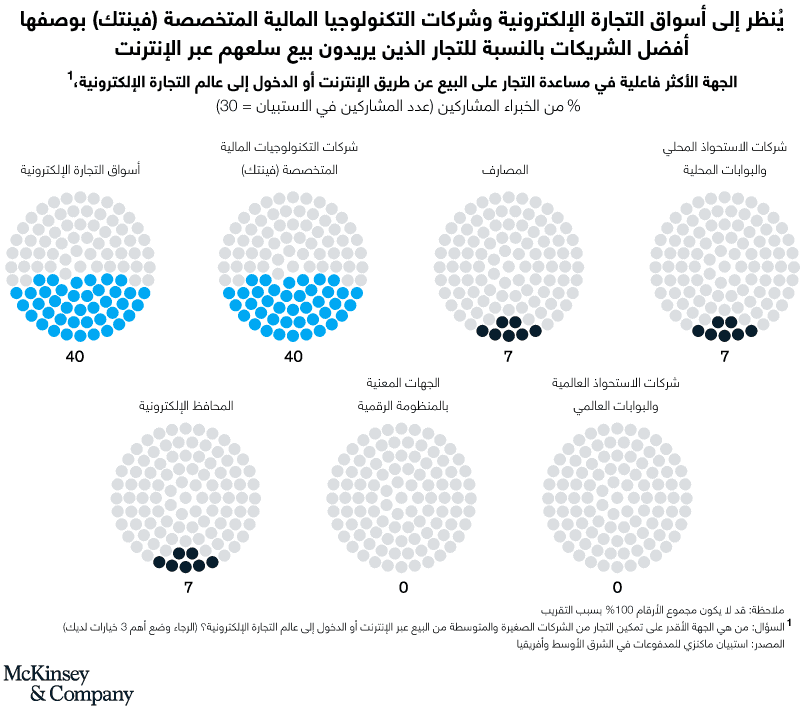

عندما سئل المشاركون في الاستبيان عن الشركاء من التجار الذين من المرجح أن يعملوا معهم لإنشاء موطئ قدم لهم في عالم التجارة الإلكترونية، فإن أول خيارين كانا هما أسواق التجارة الإلكترونية وشركات التكنولوجيا المالية (فينتك) المتخصصة، وبنسبة 40% لكل منهما (الشكل التوضيحي رقم 4). وحلّت البنوك، وشركات الاستحواذ المحلية، والمحافظ الإلكترونية في موقع متأخر وراءهما وبنسبة 7% لكل واحدة منها. اللافت في الأمر هو أن البنوك نفسها حتى لا تصدّق أنها في أفضل موقع يسمح لها بالفوز في هذا المجال. فأكثر من نصف المشاركين في الاستبيان من البنوك كانوا يؤمنون أن أسواق التجارة الإلكترونية ستربح، في حين كان 10% من هؤلاء المشاركين فقط يؤمنون أن البنوك نفسها في أفضل موقع يسمح لها بالفوز. ويشكل ذلك انعكاساً للاعتقاد القائل إن التجار، ولاسيما من المشاريع الصغيرة والمتوسطة، يبحثون عن حلول تتجاوز المدفوعات البحتة. فإضافة إلى قبول أسواق التجارة الإلكترونية للمدفوعات الرقمية، فإنها يمكن أن تساعد التجار في إنشاء آليات سريعة لبيع منتجاتهم عبر الإنترنت على سبيل المثال. غير أن التكاليف العالية لأسواق التجارة الإلكترونية – ما يصل إلى 35% من إيراداتها – قد تقود إلى حصول تحوّل على المدى البعيد نحو حلول شركات التكنولوجيا المالية (فينتك) التي تمكّن التجار من أن يكونوا حاضرين على الإنترنت وإدارة حضورهم ذاك.

من المرجح أن تكون مدفوعات الشركات الصغيرة والمتوسطة والاستحواذ على حصة سوقية عبر الإنترنت من الميادين التي ستشهد منافسة مهمة نظراً لآفاق النمو الواعدة لمبيعات التجار عبر الإنترنت في المنطقة. فقد توقّع 43% من المشاركين في الاستبيان أن يبدأ أكثر من نصف جميع الشركات الصغيرة والمتوسطة بالبيع عبر الإنترنت خلال السنوات الخمس المقبلة.

غير أنه قد تكون هناك حاجة إلى إدخال تغييرات على البيئة لتعزيز تبنّي التجار للمدفوعات الرقمية على نطاق أوسع. فقد قال ثلث المشاركين في الاستبيان (33%) إن تخفيض معدل خصم التاجر (MDRs) (أي النسبة التي تتقاضها شركات معالجة المدفوعات من التاجر عن كل عملية بطاقة ائتمانية أو بطاقة خصم) سوف يكون العامل الأكثر فاعلية في الانتقال نحو المدفوعات الرقمية. ففي دولة الإمارات العربية المتحدة، على سبيل المثال، يعتبر معدل خصم التاجر الوسطي البالغ 1.6% مرتفعاً بالمقارنة مع النسب المشابهة في أوروبا التي توجد فيها تشريعات تنظم هذه النسب. غير أن هذه الرسوم تقود أيضاً إلى تبنّي الزبائن للمدفوعات الرقمية من خلال تمويل مكافآت أكثر سخاءً للزبائن مقارنة بما هو عليه الحال في مناطق أخرى، حيث إن بعض البطاقات الائتمانية تقدّم استرداداً نقدياً قد يصل إلى 5%.

يمكن لقائمة المبادرات الأخرى المنفذة على مستوى القطاع بأكمله والهادفة إلى دعم المدفوعات الرقمية أن تشمل استعمال نظام متدرج لمعدل خصم التاجر يستند إلى أحجام المبيعات، وإطلاق منصات بديلة لمعالجة المدفوعات. وإذا ما تجاوزنا موضوع التسعير، فإن أكثر من خُمس (23%) المشاركين في الاستبيان أشاروا إلى الحاجة إلى تمويل التجار، في حين حدد 20% منهم سهولة الاستخدام والدعم، علماً أن تثقيف التجار وتوعيتهم يمكن اعتباره من العوامل الأساسية بنظرهم. وإضافة إلى ما سبق، فقد حصلت خدمات القيمة المضافة (مثل المخزون والجرد وإدارة النقد) والتسوية الأسرع على 10% من عيّنة المشاركين لكل منهما.

الصيرفة المفتوحة تنذر بعهد جديد قوي

تُعتبر الصيرفة المفتوحة أو "البيانات المالية المفتوحة" – وهي إصلاح تشريعي يشترط على البنوك مشاركة البيانات المالية للزبائن (بموافقتهم) مع البنوك أو مقدمي الخدمات المالية المرخصين الآخرين – من المبادرات التي تطبّق حالياً في عدد من دول الشرق الأوسط. فقد أصدرت البحرين قواعد للصيرفة المفتوحة في 2018، واتبعتها بإطار يتضمن مبادئ إرشادية حول التشارك بالبيانات والحوكمة في أواخر 2020. وأعلنت السعودية مؤخراً عن خطتها الخاصة بإطلاق الصيرفة المفتوحة في مطلع عام 2022.

من المتوقع أن تترك هذه الإصلاحات تبعات واسعة النطاق على أنشطة قطاع المدفوعات. فعندما سُئِل المشاركون في الاستبيان عن الإجراء الحكومي أو الإجراء الصادر عن الجهات المنظمة والذي يعدّ الأكثر فاعلية في توجيه الزبائن نحو تبنّي المدفوعات الرقمية، سمّى 27% منهم الموافقة على الصيرفة المفتوحة، في حين تلاه منح الزبائن الحوافز للانتقال من المدفوعات النقدية إلى المدفوعات الرقمية وبنسبة 20%. أما العوامل التالية الأكثر تكراراً من حيث التحديد فقد كانت السماح بتنفيذ عمليات "اعرف عميلك" رقمياً بالكامل وتبنّي عمليات خالية من الدفع النقدي بين المواطنين والحكومة – حيث وقع اختيار 17% من أفراد العيّنة على كل خيار من هذين الخيارين.

تتميز الصيرفة المفتوحة عن غيرها من الإصلاحات التي اختيرت، لأنها لا تكتفي بتمكين عملية تحويل المدفوعات إلى الشكل الرقمي بحسب، وإنما تسهم أيضاً في إيجاد الظروف التي تسمح باستبعاد البنوك كوسطاء لصالح جهات أخرى. في الحقيقة، توقّع 80% من المشاركين في الاستبيان أن تسهم الصيرفة المفتوحة في الدفع باتجاه فصل أرصدة حسابات التوفير عن القدرات في مجال المدفوعات في المستقبل. وبموجب هذا السيناريو، سيكون الزبائن أحراراً في الانتقال إلى مقدمي خدمات الدفع الذين يمنحون تجربة زبائن رائعة عوضاً عن الاستمرار في الاعتماد على البنوك التي تقدّم خدمات مدفوعات يُعتبر استعمالها أقل سهولة.

رسوم الدفع تظل معرّضة للضغوط

في السنوات القليلة الماضية، كانت رسوم الدفع عادة إما ثابتة (كما هو حال معدل خصم التاجر (MDRs)) أو آخذة بالتراجع (رسوم تحويل الأموال). وقد قال ثلثا الممارسين في مجال المدفوعات ممن شملهم الاستبيان إنهم يتوقعون حصول تراجعات في غضون السنوات الخمس المقبلة. وتنبأ 37% من المشاركين في الاستبيان أن تصل نسبة التراجع المتوقعة في الرسوم إلى حدود 10%، فيما توقع 13% منهم أن يبلغ حجم التراجع ما بين 10% و20%، وبحسب توقعات 17% منهم فإن التراجع سيكون بأكثر من 20%.

أما على مستوى العالم، فإن معدلات خصم التاجر تشمل نطاقاً واسعاً يتراوح ما بين 21 نقطة أساس في ألمانيا وأكثر من 200 نقطة أساس في المكسيك واليابان. وحصول تراجع بنسبة 20% في معدل خصم التاجر في دولة الإمارات العربية المتحدة، كما يتوقع بعض الخبراء، سيخفضها إلى حدود 130 نقطة أساس – أي بالقرب من منتصف النطاق العالمي. فإذا ما تسببت المنافسة المتزايدة أو التغييرات التشريعية بضغوط إضافية على الرسوم، كما رأينا في أسواق أخرى، فإن البنوك ومقدمي خدمات المدفوعات، وشبكات المدفوعات سوف تكون بحاجة إلى البحث عن المزيد من الطرق لتحقيق القيمة من المدفوعات مستقبلاً.

منظومة مترابطة وعابرة للحدود آخذة بالظهور

تحظى المدفوعات عبر الحدود بأهمية في الشرق الأوسط، حيث إن اثنين من أكبر ثلاثة ممرات لتحويل الأموال من المغتربين يقعان في دولة الإمارات العربية المتحدة والمملكة العربية السعودية. فقد تعامل البلدان مع 78 مليار دولار من المدفوعات في 2020، أي ما يكافئ 7% من الناتج المحلي الإجمالي للبلدين مجتمعين. وكان ثلثا المشاركين في الاستبيان (67%) قد قالوا إن الاتفاقيات الثنائية بين الدول فيما يتعلق بالتسويات الآنية وتوسيع أنشطة الشركات المعنية بتحويل الأموال ستكون محفزات أساسية في العمليات العابرة للحدود خلال السنوات الخمس المقبلة. وكانت ثلاث مبادرات رئيسة قد أطلقت ألا وهي: "مشروع عابر"، وهو عملة رقمية مشتركة بين السعودية والإمارات؛ ومنصة "بُنى" للمدفوعات التي تدعم المدفوعات بالعملات المتعددة بين الدول الأعضاء في صندوق النقد العربي؛ ونظام "آفاق" الذي يربط أنظمة التسويات الإجمالية الآنية (RTGS) للبلدان الستة الأعضاء في مجلس التعاون لدول الخليج العربية.

من المحفزات الأخرى للعمليات العابرة للحدود التي اعتبرها المشاركون في الاستبيان مهمة هي إنشاء مراكز إقليمية أو إبرام اتفاقيات إقليمية (57%)، وتوفير جهات ومنظومات إقليمية للحلول العابرة للحدود (43%)، وتبنّي العملات المشفرة (10%).

من المتوقع حصول عمليات استحواذ واندماج

توقع معظم الممارسين في مجال المدفوعات ممن شاركوا في الاستبيان حصول قدر معيّن من عمليات الاندماج والاستحواذ في هذا القطاع خلال السنوات الخمس المقبلة. وبالنسبة لثلثي العيّنة، فإن التكامل على طول سلسلة القيمة – مثل شراء الشبكات للجهات المعنية بالاستحواذ على التجار – هو السيناريو المستقبلي الأكثر ترجيحاً، في حين تنبأ 30% من المشاركين حصول عمليات استحواذ واندماج في أجزاء محددة من سلسلة القيمة.

كانت عمليات الاستحواذ والاندماج قوة محفزة في قطاع المدفوعات العالمي خلال العقد الماضي، ويمكن أن يكون الشرق الأوسط هو الميدان المقبل لهذا النوع من العمليات بين الشركات الإقليمية. وأحد المجالات المحتملة قد يكون بوابات الدفع بما أن الشركات العالمية الباحثة عن موطئ قدم لها في السوق تستهدف الشركات الإقليمية التي تمتلك حلولاً محلية. وقد تسعى هذه الشركات العالمية أيضاً إلى اغتنام فرص النمو في الشرق الأوسط واستعماله كمدخل إلى أفريقيا، كما حصل في استحواذ شركة "نتورك إنترناشيونال" على منصة التجارة الإفريقية "مجموعة دي بي أو" (DPO Group).

جميع اللاعبين لديهم فرص لتحقيق النمو

تترك نتائج الاستبيان تبعات مختلفة على المشاركين المختلفين في قطاع المدفوعات.

الفرصة المتاحة للبنوك

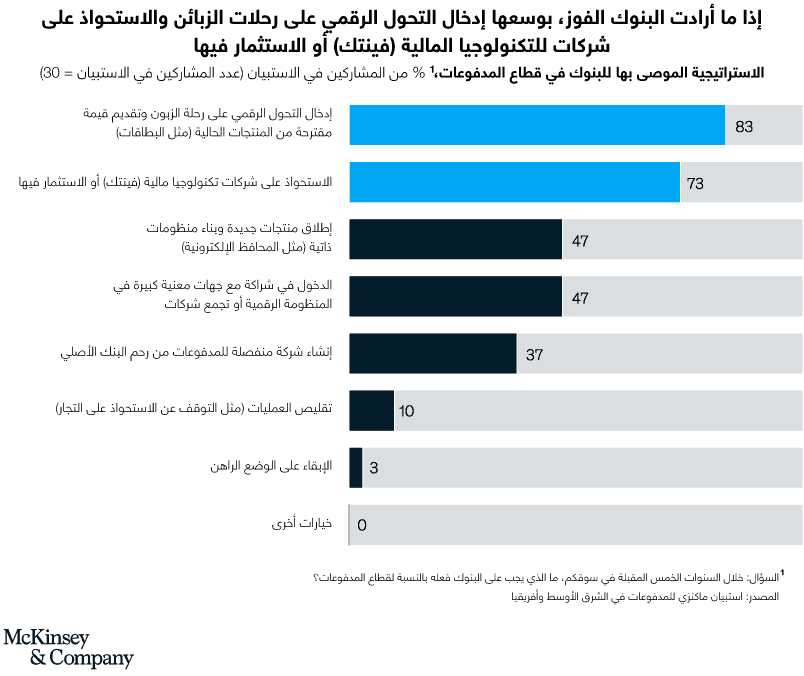

على الرغم من استمرار تصدر البنوك للمشهد في هذا القطاع اليوم، فإن 60% من المشاركين في الاستبيان تنبؤوا بفوز مقدمي خدمات المدفوعات غير المصرفيين بالسباق مستقبلاً. وبحسب المشاركين في الاستبيان، فإن الطريقة الأهم للبقاء ضمن السباق في سوق يشهد تحولات دائمة، وكما قال 83% منهم، تكمن في إدخال التحول الرقمي على رحلات الزبائن (الشكل التوضيحي رقم 5). وفي المرتبة التالية غير البعيدة، طرح 73% من المشاركين فكرة الاعتماد على شركات التكنولوجيا المالية (فينتك) أو الاستثمار فيها. ومن الإجراءات الأخرى التي بوسع البنوك اتخاذها إطلاق منتجات جديدة مثل المحافظ الرقمية وبناء منظومة (بحسب توصيات 47% من المشاركين)، والدخول في شراكة مع كبار اللاعبين أو كبريات الشركات ذات المنظومات الكبيرة (أيضاً بنسبة 47%)، أو فصل القسم المعني بالمدفوعات لتكوين كيان منفصل يمكن أن يكون بمثابة شركة تكنولوجيا مالية (فينتك) قادرة على المنافسة بأسلوب رشيق (37%). وفي الإمارات، كان بنك أبوظبي الأول قد اتّبع هذه الاستراتيجية الأخيرة من خلال فصل وحدة المدفوعات (Magnati) لتكون شركة مستقلة.

بما أن رسوم العمليات معرّضة للضغوط، فإن ثمة أمر آخر حتمي يتعيّن على البنوك فعله ألا وهو تخفيض التكاليف والعثور على طرق جديدة لتحقيق القيمة من المدفوعات. ويتمثل أحد الخيارات في استعمال البنك المعني لآليات تحليل البيانات المتقدمة لتعدين المعلومات التي يمتلكها بهدف تقديم خدمات قيمة مضافة مثل "البيع المتقاطع"، والإقراض، كما تفعل شركة "سكوير" (Square) لصالح التجار في الولايات المتحدة الأميركية على سبيل المثال.

مع دنو فجر حقبة الصيرفة المفتوحة، تحتاج البنوك إلى الإسراع في صياغة استراتيجيتها وإلا ستكون معرضة لخسارة موقعها كوسيط. وقد أثبتت البنوك في أوروبا وفي أماكن أخرى قدرة البنوك على المحافظة على موقعها كجهات رابحة في منظومة الصيرفة المفتوحة حتى في عصر الانتشار السريع والواسع لشركات التكنولوجيا المالية (فينتك) وغيرها من المهاجمين، كما رأينا في مبادرات من قبيل تطبيق المدخرات الشخصية "يولت" الذي أطلقه "آي إن جي" (ING)، والشراكة بين "غولدمان ساكس" وشركة "آبل" لإطلاق "بطاقة آبل". وسوف يتوقف النجاح على تعزيز ذهنية الابتكار والمهارات التي تتجاوز مجرد الصيرفة، إضافة إلى إبرام شراكات فاعلة مع شركات التكنولوجيا المالية (فينتك) لتحقيق الاستفادة من أحدث ما توصلت إليه التكنولوجيا وتسخيره لتوسيع الأنشطة والعمليات.

إذا ما أرادت البنوك الحالية الراسخة ومهاجموها على حد سواء اغتنام الفرص الناشئة في مجال المدفوعات الرقمية الخاصة بالتجار والذي يشهد نمواً متسارعاً، فإنهم بحاجة إلى تحديد فئة التجار التي يريدون استهدافها بمقترحات محددة. بعدها ينبغي لهم تصميم استراتيجية متأنية للوصول إلى الشرائح المستهدفة.

الفرص المتاحة لشركات التكنولوجيا المالية (فينتك)، والاتصالات وغيرها

بالنسبة لشركات التكنولوجيا المالية (فينتك)، وشركات الاتصالات وغيرها من المهاجمين، ثمة فرص إضافية متاحة بوسعها الظفر بها لزيادة حصتها السوقية بما أن التغييرات التشريعية والتنظيمية تسمح للاعبين الجدد بالدخول إلى مجال المدفوعات. وسواء اتخذ الأمر شكل طرح تراخيص لخدمات المدفوعات أو إصدار تشريعات للصيرفة المفتوحة، فإن الجهات التنظيمية والحكومات في المنطقة تتطلع إلى هؤلاء المهاجمين لمساعدتها على تحقيق أهدافها الطموحة في مجال التحول الرقمي، مثل الهدف الذي وضعته المملكة العربية السعودية لنفسها ويتمثل في تحويل 70% من عمليات الدفع إلى الشكل الرقمي بحلول 2030.

سيتمثل التحدي الأساسي الذي يواجه المهاجمين في بناء الثقة في خدماتهم وتصميم الحلول الهادفة إلى معالجة المشاكل المحددة التي تواجه المستخدمين في الاستعمالات المستهدفة – سواء في المدفوعات بين الأقران، أو مدفوعات التجار، أو المدفوعات بين الشركات – ولكل نوع منها سماته وخصائصه واحتياجاته الخاصة. وقد يسعى التجار إلى البحث عن حلول لقبول مجموعة واسعة من محافظ وطرق الدفع من المسافرين الدوليين، على سبيل المثال، في حين أن صغار التجار قد لا يطلبون إلا خدمات بسيطة لقبول المدفوعات الرقمية في متاجرهم. وإذا ما نظرنا بقدر أكبر إلى الجوهر، نجد أن احتياجات التجار تتركز على الانتقال إلى عالم الإنترنت والحصول على الدعم من الأدوات القريبة المتاحة لإدارة أعمالهم وتنميتها. وبالنسبة لأي جهة معنية بتقديم خدمات المدفوعات، فإن الفوز سيتوقف على تقديم القيمة المقترحة المناسبة وتجربة الزبائن المطلوبة لتلبية احتياجات كل شريحة مستهدفة.

أخيراً، يجب على الجهات المعنية بعمليات المدفوعات البحتة وضع نماذج تجارية تسهم في تحقيق القيمة بما يتجاوز عمليات المدفوعات فقط. فالتشريعات الخاصة بالكيانات المعنية بالمدفوعات تحد من أنشطة هذه الجهات وتقصرها على الأنشطة المتعلقة بالمدفوعات، ما يمنعها من تحقيق الاستفادة من مصادر إيرادات الخدمات المالية المجزية أكثر مثل الإقراض. وبالتالي، فإن هذه الجهات ستكون مُجبَرة على صوغ استراتيجيات وشراكات تسمح لها بتكوين قيمة إضافية.

الشرق الأوسط على شفا ثورة مدفوعات. فالأهداف التي تسعى المنطقة إلى تحقيقها في مجال التحول الرقمي طموحة لكنها في متناول اليد. وسوف تكون المدفوعات الرقمية عنصراً مركزياً في هذا العهد الجديد. والسؤال المطروح الآن هو من سيكون الرابح في المنافسة الرامية إلى نقل الزبائن إلى ذلك الوضع الجديد.