إليك هذا المقال الذي يكشف حقيقة أن الزبون على حق تحديداً. يعاني مندوبو المبيعات من تناقض بين خدمة مصالح الزبون وخدمة مصالح الشركة وإذا لم تساعدهم الشركة على حسن إدارة هذا التناقض تكون الضحية الأولى هي استراتيجية الشركة وقدراتها التنفيذية. لذا فإن اعتماد نظام تحكم شامل للمبيعات يمكن أن يوفّق بين المصلحتين وأن يعطي نتائج أفضل.

إذا سألت مندوبي المبيعات لديك عمن عليهم الاهتمام به وتقديره والانتباه لما يقوله. بمعنى آخر، "من هو الملك؟" سيجيبونك أن الزبون هو "الملك"، وأحياناً يكونون صادقين في قولهم وهو أمر جيد في الغالب. لكن إن ضغطت عليهم بالسؤال، فقد يغيرون الإجابة ويقولون إن المدير المحلي أو الإقليمي هو "الملك"، وهذا أيضاً ليس أمراً سيئاً بالضرورة.

ولكن المشاكل تظهر عندما لا يكون مندوبو المبيعات لديك متأكدين من هو "الملك" الحقيقي. وقد يكون هذا الاشتباه إشارة إلى أن الضوابط التي تحكم عمل فريق المبيعات في شركتك (أي السياسات والممارسات المختلفة التي تُعرِّف الطريقة التي تدير بها المبيعات في شركتك) متعارضة مع بعضها البعض.

وقد وجدنا لدى بحثنا في مجالي المبيعات وديناميات فريق المبيعات على مدى عقدين من الزمن أن هذا التعارض يؤدي دائماً إلى خلق مشاكل لدى قسم المبيعات. وبينما يحاول مندوبو المبيعات العمل على حل هذه النزاعات أو التغلب عليها، تبدأ العواقب المترتبة على ذلك بالتأثير على الأفراد أولاً، ثم على قسم المبيعات بالكامل، ثم تتسبب في إعاقة المنظمة في نهاية المطاف. ومع مرور الوقت، يبدأ فريق المبيعات بخسارة أفضل أعضائه، وتتزايد معدلات المغادرة. فقد كانت إحدى الشركات الأوروبية المتعددة الجنسيات التي درسناها تخسر نصف فريق مبيعاتها في سوقها المحلي كل عام خلال فترة امتدت 5 سنوات. وحتى لو لم تكن الشركة قد وصلت إلى هذه الحالة الحرجة بعد، فقد تكون النتيجة أن الشركة لا تحقق الأرباح التي يجب أن تحققها.

وتشير دراستنا الإحصائية لأكثر من 2,500 مندوب مبيعات يعملون في 50 شركة ضمن 38 بلداً إلى وجود اختلافات كبيرة (غالباً ما تكون غير ملحوظة) بين أنظمة الإدارة التي تشجع مندوبي المبيعات على وضع الزبون أولاً، وتلك التي تشجع على وضع المدير – سواء كان المدير المحلي أو الإقليمي – أولاً. وسنقوم في هذه المقالة بوصف التداعيات الناجمة عن التعارضات الموجودة في نظام إدارة فريق مبيعاتك، وسنوضح كيف يمكنك اختيار النظام المناسب لك مع الأخذ في الاعتبار الاستراتيجية والبيئة التنافسية والقدرات والأفق الزمني لشركتك.

فكرة المقالة باختصار

هل ترسل شركتك إشارات متضاربة لمندوبي المبيعات لديها فيما يتعلق بأولويات العمل الخاصة بهم؟ يمكنك على سبيل المثال مكافأة مندوبي المبيعات على نتاجهم (حسابات جديدة، الحفاظ على العملاء) وبالتالي تشجيعهم على القيام بكل ما يلزم لإرضاء العميل. وفي الوقت نفسه، يمكن للمدراء أن يملوا على المندوبين كيفية تحقيق مبيعات (تقنيات مفضلة، والحد الأقصى للنفقات) الأمر الذي قد يفضي إلى فكرة مفادها أن وظيفة المندوبين الحقيقية تتمثل في إرضاء مدراءهم. وعندما يعمل مندوبو المبيعات على محاولة إرضاء طرف على حساب الآخر، فإن ذلك سيأتي على حساب أدائهم وقد يتسبب في رحيل أفضلهم.

فكيف يمكن حل النزاعات التي قد تشكل عقبات أمام فريق المبيعات الخاص بك؟ ينصح أندرسون وأُنيمه باعتماد نظام إدارة مبيعات متسق. وتكون البداية هنا بتحديد معايير الأداء: هل ستكون اعتماداً على النتائج أم على الطرق المستخدمة في تحقيق النتائج؟ وتوفير مقدار الإشراف الإداري المناسب: هل لديك موظف مبيعات قليل الخبرة بحاجة إلى تدريب، أم فريق متمرس يعمل بأفضل شكل ممكن عندما يُترك بمفرده؟ وإنشاء علاقة طردية بين التعويض ومعايير الأداء: إذا أردت نتائج، فعليك استخدام نظام يقدم تعويضات بحسب الأداء. وفي حال كنت تتوقع من مندوبي المبيعات استخدام طرقٍ معينة لتحقيق المبيعات، فعليك بتقديم راتب شهري ثابت لهم. قم بمحاذاة ممارسات إدارة المبيعات لديك مع أولويات شركتك، وسيبذل فريق المبيعات لديك بدوره الجهد الممكن لخدمة كل من عملاء الشركة ومدراءها.

قصة ثقافتين

تعتبر ثقافة أي فريق مبيعات وفعاليته نتاجاً لنظام إدارته أي القواعد الناظمة للطريقة التي تمارس بها الشركة تدريب مندوبي مبيعاتها ورصدهم وتحفيزهم وتقييمهم والإشراف عليهم. ويشير نظام الإدارة هذا، بطريقة مستمرة وآلية إلى حد كبير، إلى توقعات الإدارة من فريق مبيعاتها، إذ إنه يوصل إليهم ما تريده الشركة منهم والاختيارات الواجب عليهم القيام بها عند نشوء الصراعات التي لا مفر منها بين ما يريدون القيام به (إنفاق الكثير من الوقت والمال لإتمام عملية بيع) وما يمكنهم القيام به فعلياً (استخدام موارد محدودة وتحقيق عملية بيع في الوقت نفسه). ويؤثر هذا النظام أيضاً على الطريقة التي ينظر بها مندوبو المبيعات إلى تحديات الأعمال، وكيف يقيّمون أدوارهم، وكيف ينجزون وظائفهم، وأنواع المؤشرات التي يركزون عليها.

تملك جميع أنظمة إدارة قسم المبيعات ثمانية مكونات أساسية من بينها أمور مثل درجة تدخل الإدارة في أنشطة المبيعات اليومية، وأنواع التعويضات المقدمة لمندوبي المبيعات، وعدد وأنواع المعايير التي يستخدمها المدراء لتقييم أداء مندوبي المبيعات. (للاطلاع على القائمة كاملة، انظر فقرة "من يمتلك القرار؟") حيث يمكن وضع كل عنصر من تلك العناصر على خط متدرج على إحدى نهايتيه تجد الأنظمة التي تشجع مندوبي المبيعات على وضع الزبون أولاً (سندعوها أنظمة التحكم بالنتائج outcome control systems) – وعلى الطرف الآخر الأنظمة التي تعطي الأهمية للمدير المحلي أو الإقليمي (وسندعوها أنظمة التحكم بالسلوك behavior control systems). وتركز الشركات التي تعتمد على أنظمة التحكم بالنتائج على تحصيل نتائج محددة من قبل مندوبي المبيعات دون الاكتراث لكيفية تحقيقهم لها. وعلى النقيض من ذلك فإن الشركات المعتمدة على أنظمة التحكم بالسلوك تعتمد على كيفية تنفيذ الموظفين لعملية البيع أكثر من عدد عمليات البيع التي ينفذونها.

التطبيق العملي للفكرة

أنظمة التحكم بالنتائج: الزبون هو الملك

في الشركات التي تعتمد أنظمة التحكم بالنتائج يكون مقياس النجاح وأساس المكافآت هو النتائج – أي حصيلة تفاعل مندوبي المبيعات مع الزبائن. ويمكن لهذه النتائج أن تتخذ أشكالاً متعددة: كالمبيعات والهوامش والمساهمات في الأرباح والحصة من محفظة الزبائن والحصة من السوق ومبيعات المنتجات الجديدة وتواتر الأعمال وجمع المستحقات في وقتها وغير ذلك. وتميل الشركات إلى اختيار بضع محددات مما سبق وتتبعها لكل مندوب مبيعات لديها. وعادةً ما تقوم الشركات التي تعتمد أنظمة التحكم بالنتائج بربط تعويضات مندوبي المبيعات باستخدام مقياسين رئيسيين أو ثلاثة ويتحدد جزء كبير من تعويض كل مندوب بسلوك زبائنه.

يتمتع الباعة في الشركات التي تعتمد على أنظمة التحكم بالنتائج باستقلالية كبيرة ويُتوقع معهم الاستفادة منها إلى أقصى حد، إذ تراهم الشركة كرواد أعمال يقومون بصياغة استراتيجياتهم الخاصة وتنفيذها لتحديد زبائنهم والبيع لهم. ويركز مندوبو المبيعات هنا تركيزاً أكبر على إرضاء زبائنهم مقارنة بإرضاء مدرائهم. ويقفون دائماً في صف الزبون خلال مفاوضاته مع الشركة نظراً لأن تلك العلاقة ستكون دائماً الأكثر أهمية لهم. فهم يرون صاحب العمل مجرد مصدر للدخل. وبالتالي من المرجح أن ينتقل مندوب المبيعات في هذه الشركات إلى أي شركة أخرى، وفقاً لما تقدمه من مبالغ وتعويضات ومنتجات أفضل للبيع.

ويكون المدراء في أنظمة التحكم بالنتائج قليلي العدد ومشغولين للغاية على اعتبار أن عليهم إتمام عمليات بيع خاصة بهم بالإضافة إلى عمليات الإشراف. وغالباً ما يكون تواصلهم مع مندوبي المبيعات في حده الأدنى. وهم في الواقع لا يديرون موظفيهم بالمعنى التقليدي وبدلاً من ذلك يناقشون مرؤوسيهم المباشرين، ويسعون إلى إقناعهم بأن ما تريده الإدارة يصب في مصلحة فريق المبيعات.

وتكون البيئة السائدة في شركات أنظمة التحكم بالنتائج تنافسية. فعندما يحقق مندوب مبيعات عمليات بيع كبيرة، يعرف الجميع بذلك وتكون المكافآت ملموسة، أي تكون أشياءً يمكن للمندوب أن يريها للجيران والأقارب وهذا يتضمن المال طبعاً بالإضافة إلى الرحلات والسيارات والبضائع ومنتجات الرفاهية، ورموز التقدير كالدروع أو الجوائز أو الصور في النشرة الإخبارية للشركة. ولا يملك مندوبو المبيعات في هذه النظم أي مشكلة في التباهي بتلك المكافآت لأنهم يعرفون أنهم قد لا يحصلون عليها ثانية. كما يعرفون أنهم إذا حققوا نتائج ضعيفة، فسوف يدفعون الثمن.

أنظمة التحكم بالسلوك: المدير هو الملك

في الشركات المعتمدة على أنظمة التحكم بالسلوك يكون التقييم والمكافأة قائمين على أساس ما يقدمه مندوب المبيعات للشركة. فتقيس الإدارة ما يفعله المندوبون: أي جهودهم وأنشطتهم وساعات عملهم ونفقاتهم وما شابه ذلك. كما تقيس ما يمكن لمندوبي المبيعات فعله (نظرياً، على الأقل): أي العلم والمهارات والكفاءات والمواهب التي لديهم. ثم تقيس عوامل شخصية المندوب مثل المظهر والنظافة الشخصية والمستوى التعليمي والعمر وما إلى ذلك. ويعتمد مدراء المبيعات في الشركات التي تتبنى هذه الأنظمة على عدد كبير من معايير الأداء، أكثرها غير موضوعي (ما مدى جاذبية هذا البائع؟) أو من الصعب مراقبتها (ما مدى قدرته على إكمال الصفقة؟). وفي الواقع، غالباً ما تكون معايير التقييم مبهمة، وقد لا يكون المدراء أنفسهم متأكدين من كيفية تطبيقها. ويكون الجزء الأكبر من التعويض المادي في هذه الشركات ثابتاً (رواتب ذات سقف محدد)، أما التعويضات الإضافية فتكون مرتبطة بالمواقف والسلوكيات والكفاءات التي تهتم بها الإدارة.

ونظراً لارتباط التعويض المالي ارتباطاً قوياً بتقييمات الأداء في الشركات التي تتبنى هذا النظام، لا تختلف إرشادات مدراء المبيعات لموظفيهم عن توجهات الشركة. كما يكون مندوبو المبيعات هنا في حالة انتباه إلى كل إشارة تصدر من الإدارة، ويتحدثون عما تريده الشركة وتتوقعه وتهب المكافآت على أساسه في المستقبل. ومن الواضح أن هناك شخصاً ما في مكان ما من الشركة يهتم بأرقام المبيعات، لكن المندوبين يهمهم الوقت الراهن فقط فيوجهون تركيزهم وطلباتهم ونشاطاتهم وكامل كيانهم إلى أي شيء يرون بأن المشرفين المباشرين عليهم سيدرجونه في تقييم أدائهم.

ونظراً لأن مندوبي المبيعات في شركات أنظمة التحكم بالسلوك يهتمون بالتقدير المرئي والملموس، ترى دوافع الكثير منهم متصلة بمكافآت يشعرون بها في أنفسهم كالإحساس بالإنجاز والتطور الشخصي والأهمية الذاتية المستمدة من حل المشاكل وإحساس الرضا بسبب تقديم خدمة جيدة. كما تهمهم عوامل مثل الزمالة والتدريب وإمكانات الترقية والمزايا المكتبية. وقد يأخذ مندوبو المبيعات في أنظمة التحكم بالسلوك جانب الزبون إلى حد ما، لكنهم يدركون أن على الشركة الحصول على حصتها العادلة من الصفقة.

وبطبيعة الحال، يختلف كل نظام من النظامين عن الآخر اختلافاً كاملاً، وتنجح الكثير من الشركات عادةً بالعمل على نظام يقع في المنتصف بين هذين النظامين حيث تكون قوة المدير وقوة الزبائن متوازنة إلى حد ما. وفي الواقع يجب أن يكون هذا موقع معظم فرق المبيعات. إذ لا يجب أن تنقل الشركات سلطة التحكم بمندوبي المبيعات بالكامل إلى الزبائن فقط ولا إلى المدراء فقط إلا في حالات نادرة.

لكن في الوقت نفسه، من الصعب الحفاظ على التوازن نظراً لميل الناس الطبيعي للعمل تجاه الطرف الذي يناسبهم. وبالتالي، ومع مرور الوقت، فإن مندوبي المبيعات الأكثر نجاحاً في الشركة سيدفعون الشركة نحو نظام التحكم بالنتائج – وخاصة فيما يتعلق بالتعويضات القائمة على هذا النظام. فهم يقدمون نتائج جيدة ويعرفون أنها سوف تقضي على أي مخاوف قد يبديها مدير المبيعات أمام مديره. أما من جانب مدراء المبيعات، فهم لديهم ميل طبيعي نحو بناء مملكتهم الخاصة لذا فهم يطلبون طاعة أكبر من مندوبي المبيعات، وبالتالي فسوف يدفعون الشركة بشكل طبيعي نحو نظام التحكم بالسلوك. وقد يصرون في طلبهم من مندوبي المبيعات أن يطلعوهم أكثر على تفاصيل عمليات البيع وأن يسلّموا تقارير عن المبيعات عن طريق الهاتف وغير ذلك من الطلبات.

هل الزبون على حق بالفعل؟ من لديه القرار؟  إذا ما نظرنا إلى كل تغيير على حدة فمن الممكن تفهم كل تغيير جزئي تمت المطالبة به واتخاذه. لكن كل تلك التغييرات مجتمعة قد تؤدي إلى كارثة كبيرة. وكما أن تمكين مندوبي المبيعات من المبادرة وتحقيق النتائج هو أمر له مزاياه، فإن الحد من استقلاليتهم أمر له مزاياه أيضاً. لكن المدراء قد لا يدركون أن تطبيق كلا النظامين معاً على الشركة سوف يبوء بالفشل. وفي نهاية المطاف سوف يبدأ أفراد قسم المبيعات بالميل نحو استخدام أحد هذين النظامين. قد تستخدم الشركة العديد من المعايير لتقييم مندوبي المبيعات (نمط التحكم بالسلوك)، لكن قد توفر أيضاً الحد الأدنى من التدريب والمراقبة أو عدم وجود ذلك بالمرة (نمط التحكم بالنتائج)، فيفقد النظام ككل اتساقه. ولا تدرك العديد من المؤسسات أن أنظمة التحكم لديها تعاني من عدم الاتساق لأن ذلك يحدث ببطء. أما مندوبو المبيعات فهم إما قد تعلموا التعايش مع هذه الحالة وإما أنهم غادروا الشركة. وبالنسبة للمدراء فقد تقبلوا الوضع وربما بدأ يعجبهم. (انظر الشريط الجانبي "قوة المبيعات لديك تعاني من عدم الاتساق – لماذا لم تلاحظ ذلك؟") يمكن أن تكون إعادة مواءمة كل عنصر من عناصر المبيعات من جديد أمراً صعباً سياسياً ومالياً. وبما أن الشركات ليست على بينة من النتائج التي يمكن أن تحصل عليها، فإنها لا تدرك أن أنظمة التحكم غير المتناسقة تسبب الضرر لأدائها.

إذا ما نظرنا إلى كل تغيير على حدة فمن الممكن تفهم كل تغيير جزئي تمت المطالبة به واتخاذه. لكن كل تلك التغييرات مجتمعة قد تؤدي إلى كارثة كبيرة. وكما أن تمكين مندوبي المبيعات من المبادرة وتحقيق النتائج هو أمر له مزاياه، فإن الحد من استقلاليتهم أمر له مزاياه أيضاً. لكن المدراء قد لا يدركون أن تطبيق كلا النظامين معاً على الشركة سوف يبوء بالفشل. وفي نهاية المطاف سوف يبدأ أفراد قسم المبيعات بالميل نحو استخدام أحد هذين النظامين. قد تستخدم الشركة العديد من المعايير لتقييم مندوبي المبيعات (نمط التحكم بالسلوك)، لكن قد توفر أيضاً الحد الأدنى من التدريب والمراقبة أو عدم وجود ذلك بالمرة (نمط التحكم بالنتائج)، فيفقد النظام ككل اتساقه. ولا تدرك العديد من المؤسسات أن أنظمة التحكم لديها تعاني من عدم الاتساق لأن ذلك يحدث ببطء. أما مندوبو المبيعات فهم إما قد تعلموا التعايش مع هذه الحالة وإما أنهم غادروا الشركة. وبالنسبة للمدراء فقد تقبلوا الوضع وربما بدأ يعجبهم. (انظر الشريط الجانبي "قوة المبيعات لديك تعاني من عدم الاتساق – لماذا لم تلاحظ ذلك؟") يمكن أن تكون إعادة مواءمة كل عنصر من عناصر المبيعات من جديد أمراً صعباً سياسياً ومالياً. وبما أن الشركات ليست على بينة من النتائج التي يمكن أن تحصل عليها، فإنها لا تدرك أن أنظمة التحكم غير المتناسقة تسبب الضرر لأدائها.

قوة المبيعات لديك تعاني من عدم الاتساق – لماذا لم تلاحظ ذلك؟

ظاهرياً، يمكن أن تبدو أنظمة التحكم غير المتناسقة مستقرة ويعود ذلك إلى وجود أشخاص يمكنهم الاستفادة والازدهار في البيئة غير المتناسقة حيث تعطيهم خبراتهم ونتائج مبيعاتهم القدرة على الاستفادة من أجزاء النظام المناسبة لهم وتجاهل الأجزاء التي لا تقدم لهم أي فائدة. ومع مرور الوقت يعمل هؤلاء الأشخاص على تطوير آليات تكيّف ويبحثون عن فرص ناتجة عن التناقضات الموجودة في النظام. وربما لم يتعلم هؤلاء هذه المهارات في الشركة، بل اكتسبوها في مكان آخر. وهم يعوّضون ما يفتقرون إليه على مستوى النفوذ بقدرات أخرى كالعدد الكبير من المعارف أو شهرتهم على مستوى السوق بكامله.

وإذا كان فريق المبيعات يضم الكثير من هؤلاء الأشخاص، فإن أداءهم سيغطي على أداء المندوبين الذين لا يحققون نتائج جيدة وهكذا يبدو نظام التحكم غير المتناسق على أنه بخير لفترة طويلة قبل أن تظهر مشاكله للعيان. ولكن هذا الوضع لا يمكن أن يستمر لفترة طويلة حيث سيبدأ المندوبون الناجحون بالتقاعد وعندما يقتربون من سن التقاعد يبطؤون أداءهم. وفي نفس الوقت لن تتمكن الشركة من الإبقاء على عدد كافٍ من الموظفين الجدد المميزين ليحلوا محل المندوبين ذوي الإنتاجية المرتفعة. كما يصبح تعيين موظفين مناسبين من خارج الشركة أمراً مستحيلاً. وبالتالي عندما تبدأ العيوب بالظهور تكبر وتتكاثر بسرعة كما لو كانت كرة ثلج

قياس مدى اتّساق نظام التحكم في شركتك

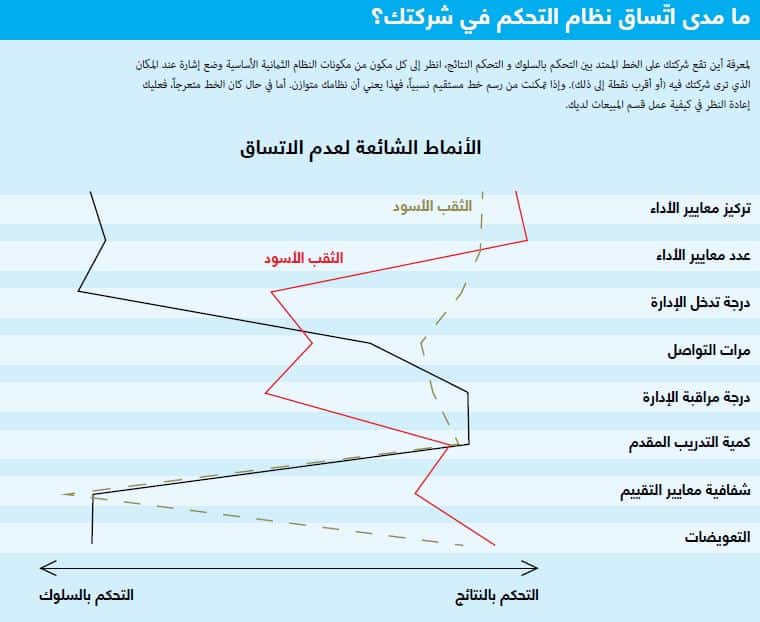

للحصول على فكرة عن مدى اتساق جهود إدارة المبيعات، قد يكون من المفيد عرض النظام بشكل بياني. (انظر الشكل "ما مدى اتساق نظام التحكم لديك؟") ضع نقطة في كل مكان ترى وجود شركتك فيه وذلك بين نظامي التحكم بالسلوك أو النتائج. إذا كان نظامك متسقاً، يجب أن ترى خطاً مستقيماً يصل بين النقاط. وفي حال لم يكن نظام التحكم لديك متسقاً، ستلاحظ تصميماً متعرجاً بشكل واضح.

هناك 3 أنماط شائعة من عدم الاتساق. أكثرها شيوعاً ندعوه "المدير الموجود دائماً" (the ever-present manager). ومن الأمثلة على ذلك استخدام شركة نظام التحكم بالنتائج حيث يركز المدراء على مجموعة من النتائج الهامة عند تقييم أداء مندوبي المبيعات ويقدمون التعويضات وفقاً لذلك. لكن في نفس الوقت، يوجد من يدعون باسم "المدراء المتدخلون" (interventionist managers) (ممن يعملون بنظام التحكم بالسلوك). يتواصل هؤلاء المدراء بانتظام مع مندوبي المبيعات ويراقبون أنشطتهم بشكل مكثف، لكنهم رغم تواصلهم الدائم معهم لا يقدمون لهم التدريبات بالقدر الكافي الذي يستدعيه نظام التحكم بالسلوك. وفي هذا النظام، يقاوم مندوبو المبيعات تدخل الإدارة ويحاولون التركيز على الأجور وأرقام المبيعات الصافية. وفي الوقت نفسه، يحاول المدراء بدورهم تصحيح تركيز المبيعات "المفرط" على الطلبات "غير المربحة"، ويشتكون من عدم تعاون المندوبين، ويبذلون قصارى جهدهم لإعادة توجيه انتباه مندوبي المبيعات إلى ما يعتقدون أنه الأولى. وقد وجدنا حالة كهذه في شركة لبيع خدمات تصميم غرافيكي فاخرة. ونظراً لاختلاف حجم مبيعات واحتياجات عملاء الشركة، كان مندوبو المبيعات مضطرين إلى تكييف منتجاتهم لكل مشترٍ وحسب المناسبة. وكان المندوبون يتقاضون أجورهم بنظام العمولة بشكل أساسي، وكان تقييمهم يعتمد على عدد قليل من المؤشرات المتصلة بأداء المبيعات، الأمر الذي شجعهم على القيام بكل ما يلزم لإتمام عملية البيع. لكن كان عليهم أيضاً أن يرضوا بوجود مدراء متدخلين ممن كانوا يعملون فوق طاقتهم لمعرفة ما يفعله مندوبو المبيعات وكثيراً ما كانوا يطلبون منهم العمل على شيء آخر. وكان هذا الاحتكاك يستنزف طاقة جميع الأطراف ويتسبب بالضرر للزبائن. ولحسن الحظ، اعترف مديرو مبيعات الشركة بالمشكلة في الوقت المناسب وبذلوا جهدهم للتخفيف من تدخلهم.

نوعٌ آخر من عدم الاتساق يدعى "الإهمال الجسيم" (sublime neglect) وفيه نجد أنظمة تحكم بالسلوك لا توفر التدريب الكافي لمندوبي المبيعات ولا حتى التواصل الكافي مع الإدارة. وبالتالي لا يعرف مندوبو المبيعات ما تفكر فيه الإدارة وكيف عليهم أن يتصرفوا، كما أن الزبون بدوره لا يملك القدر على ملء ذاك الفراغ. في إحدى الشركات التي درسناها، وهي شركة إدارة تعمل في مجال الصحة، كانت قيم ومقاييس وتقييم نظام إدارة المبيعات تدور أساساً حول مراقبة السلوك، لكن المدراء – الذين يُفترض بهم تدريب مندوبي المبيعات والإشراف عليهم – كانوا غائبين إلى حد كبير نظراً لأن عليهم تحقيق مبيعاتهم أيضاً. وبالتالي كان صعباً على مندوبي المبيعات الحصول على التوجيه اللازم للعمل بفعالية. وبسبب التبديل الدائم لمدراء المبيعات في الشركة تفاقمت المشكلة: فكان مندوبو المبيعات مضطرين إلى التكيف باستمرار مع المطالب الجديدة والغريبة الصادرة من القادة الجدد. (تذكر أنه في حالة كان المدير هو الملك، فيجب أن تؤخذ نزواته على محمل الجد).

يتميز النوع الثالث من النظام غير المتسق والذي ندعوه "الثقب الأسود" Black Hole، بنظام تحكم بالنتائج بشكل أساسي مع أساليب تقييم مبهمة فيها يشعر الباعة وكأن المؤسسة تركز فقط على النتائج؛ أما عن كيفية ترجمة هذه النتائج إلى تقييمات أداء فردية (وما يقابلها من دفع للأجور وباقي المكافآت) فهو لغز غير مفهوم. وفي الشركات التي تحمل هذه الصفات يفقد مندوبو المبيعات الثقة بسياسة الشركة ويعتبرونها تعسفية وغير مفهومة فيما يصاب المندوبون المتميزون بالإحباط ويفقدون الحافز. من أبرز الأمثلة على ما سبق حالة مصرف كبير درسناه غرب أفريقيا كان يوظف ما يقرب من 4000 مندوب مبيعات كانوا يتصلون بالزبائن لحثهم على الإيداع في المصرف. وكان معظم مندوبي المبيعات خريجين جامعيين بخبرة قليلة أو معدومة في المجال المصرفي. وكان أداء مندوب المبيعات نظرياً يُقيّم بدقة على أساس حجم الودائع التي كان يتمكن من جلبها شهرياً، إذ كان على كل مندوب الوصول إلى هدف محدد. أما عملياً، فقد فشل العديدون في تحقيق أهدافهم لكنهم واصلوا العمل، وبعضهم حظي بترقية على حساب ذوي الأداء المتفوق. فشعر الموظفون بأن التقييمات تستند إلى أهواء مدير الفرع، ورأى ذوو الأداء المتفوق أن المعاملة غير عادلة ما حذا بالكثيرين إلى مغادرة الشركة في نهاية المطاف.

ما هو الثمن؟

في العديد من الصناعات، يجب على مندوب مبيعات الاتصال بالمشتري المحتمل 4 مرات قبل أن تحصل عملية الشراء الأولى. وتزيد جهود مندوب المبيعات بعد المكالمة الخامسة من المبيعات بشكل كبير، ولكن في نهاية المطاف ستتراجع المبيعات تدريجياً وسيكون أي جهد إضافي من المندوب بالكاد مثمراً. في هذه الحالات، يحوّل المندوب الذكي (أو الموجه توجيها جيداً) انتباهه إلى هدف آخر. وفي كل مرة يحدد مندوب المبيعات هدفاً جديداً ويبحث عن طرق للتواصل معه، يحتاج الى حشد موارده (الوقت والطاقة والاهتمام، وهلم جراً).

وهذه هي الحالات التي تتسبب فيها نظم التحكم غير متناسقة بالضرر الأكبر: فهي تجعل مندوب المبيعات يشعر أن هناك الكثير من المهام التي تسترعي انتباهه. ولأنه لا يملك القدرة على وضع الأولويات، يبدد مندوب المبيعات طاقاته محاولاً تحقيق أهداف متباعدة للغاية فتراه يعمل على جزء صغير من كل مهمة من المهام لأن كل المهام ضرورية، لكنه لا يحرز نجاحاً في أي منها رغم أنه يبذل جهوده في العمل على استثمارات لا تحمل أي عوائد. ونحن طبعاً نعرف أن الزبائن لا يقدّرون النوايا الحسنة ولا الجهود المجزأة، بل يطلبون منجزات ونتائج.

وفي الأنظمة غير المتناسقة، يشعر مندوبو المبيعات بغياب المنطق وانعدام الاتجاه الموحد لجهودهم فيتعبون ويفقدون حماسهم. وعلى سبيل المثال، قد يقرر مندوب مبيعات الاستعداد لكل الاحتمالات واتخاذ جانب الحيطة والحذر بأن يستجيب لكل إشارة تصدر عن الإدارة. ولنفترض أن من المتوقع منه إجراء الكثير من مكالمات المبيعات وكتابة تقارير مفصلة عن كل واحدة منها عندها ستكون النتيجة العجز عن إجراء مكالمات كافية لتوليد المبيعات المتوقعة منه، ولن يكون أيضاً قادراً على كتابة تقارير مفيدة لأنه لا يقضي وقتاً كافياً في كل مكالمة. وإذا قرر التفاعل مع بعض إشارات الإدارة فقط، فإنه سيواجه خطر اختيار الإشارات الخاطئة.

في بيئة غير متسقة، تنخفض الروح المعنوية تدريجياً لأن مندوب المبيعات لا يعرف ما يتوقع منه، وقد يعاني من فكرة مقلقة مفادها "أنا لا أعرف إن كنت أفعل الشيء الصحيح ولا أعرف حتى هدف عملي من أصله". فيشعر بالإنهاك بسبب غياب القدرة على إرضاء جميع الأطراف من الشركة إلى المدير المحلي مروراً بالزبائن ما يجعله محبطاً وغير متحمس، وهو ما قد يؤدي إلى تراجع أدائه وانخفاضه. وقد يلاحظ مديرو المبيعات في الأنظمة غير المتناسقة زيادة الممارسات غير الأخلاقية حيث يتّبع مندوبو المبيعات الطرق المختصرة للتعامل مع المطالب المتضاربة. و في نهاية المطاف، ينعكس كل هذا على أداء الشركة ويجعل تكاليف مبيعات الشركة أكبر من باقي المنافسين.

ما هو النظام الذي تحتاجه؟

إن وجود اتساق في الخط البياني للنظام الذي تعتمده ليس كل شيء، بل يجب أن يكون الخط البياني المستقيم في الموقع الصحيح من الرسم البياني الذي يمثل أنظمة التحكم بالنتائج وأنظمة التحكم بالسلوك. يعتمد الموقع على وضع شركتك، مثل القيود التي تواجهها والموارد المتوفرة والاستراتيجية والثقافة الداخلية والأفق الزمني لديها. كما يعتمد على البيئة التي تعمل فيها، إذ يتعين على الشركات أيضاً التقيد بالمعايير الثقافية والقانونية المحلية. وتعتبر أنظمة التحكم بالنتائج أفضل بكثير في بعض الثقافات (كالولايات المتحدة وكندا والأرجنتين وإيطاليا وجنوب نيجيريا وأجزاء من الهند) على عكس بلدان أخرى (مثل السويد واليابان وكوريا). وبالتالي يجب أن يكون لدى الشركة التي تعمل ضمن أسواق عالمية مختلفة أنظمة تحكم مختلفة وفقاً للسوق الذي تعمل فيه وثقافة البلاد. وفي الوقت نفسه، تشير دراستنا إلى أن هناك حالات عامة تستدعي بوضوح أحد هذين النظامين بالكامل في الشركة. وهذه الحالات هي:

الحالات المناسبة لتطبيق نظام التحكم بالنتائج. كقاعدة عامة، يمكن تطبيق أسلوب التحكم بالنتائج عندما يكون لدى مندوبي المبيعات تأثير كبير على النتائج. بمعنى آخر، عندما تكون مهاراتهم وجهودهم العامل الأهم للمبيعات. وهذا ما يعبر عنه بالقول أن فريق المبيعات يتمتع بمرونة عالية (أي أن أي تغيرٍ في حملات المبيعات أو في مندوبي المبيعات يؤدي إلى تغيير كبير في النتائج). وعندما يُحدث مندوبو المبيعات هذا الفرق الكبير، يستحقون بالتالي منحهم الاستقلالية وتشجيعهم على متابعة ما يفعلونه بشكل أكبر. وعلى وجه التحديد، تعتبر أنظمة التحكم بالنتائج هي الاستراتيجية الصحيحة في الحالات التالية:

عندما يحتاج الزبائن إلى معلومات. عندما يريد الزبائن حل مشكلة جديدة أو يفكرون بحلول جديدة لمشاكل قائمة، يحتاجون إلى قدر كبير من المعلومات. فهم لا يعرفون حجم المعلومات التي لا يعرفونها، لكنهم يدركون أن نتائج قراراتهم ستكون مهمة. وأمثال هؤلاء الزبائن يأخذون وقتهم ويجمعون المعلومات ويفكرون بها. وفي هذه الحالة، تتمثل مهمة مندوب المبيعات الجيد في تأطير طريقة تفكير الزبون على مهل وبشكل سلس. لذلك يضمن نظام التحكم بالنتائج في هذه الحالة قيام المندوب بأفضل ما في وسعه لتحقيق ذلك.

عندما يكون البيع مفتوحاً. في بعض الشركات يمكن توقع حدوث بعض الصفقات بسبب صفات تحملها أو بسبب قوة العمل عليها قبل البيع، حيث عادةً ما تستحوذ الشركة ذات الميزانية الإعلانية الأكبر أو السعر الأدنى على قصب السبق على المنافسين. لكن في العديد من عمليات البيع، يكون من الصعب معرفة من سيربح الصفقة. وهنا يأتي دور مندوب المبيعات البارع في التأثير على قرارات الزبون. وكما في السيناريو السابق، يمكن لنظام التحكم بالنتائج أن يُلهم مندوبي المبيعات للعمل بأقصى قدراتهم والتفكير بشكل مبدع أكثر.

عندما يثق الزبائن في مندوب المبيعات. في بعض المجالات، يمكن أن يقيم الزبائن علاقات قوية مع مندوب مبيعات فيشترون كل ما يوصي به. وعلى سبيل المثال، قد يسمح الزبائن لأحد مندوبي المبيعات الخبراء في شركة لخدمات الاستثمار أن يؤطر طرق تفكيرهم، فهم يثقون بهذا المستشار المالي. وهؤلاء المستشارون يعملون بشكل أفضل في أنظمة التحكم بالنتائج لا أنظمة التحكم بالسلوك.

عند وجود عدة طرق لإنجاح الصفقة. ينجح نظام التحكم بالنتائج في الحالات التي يمكنك فيها استخدام طرق مختلفة لإنجاز عمليات البيع. وفي هذه الحالة لا داعٍ لفرض طرق البيع التي تفضلها الإدارة. كما تكون أنظمة التحكم بالنتائج مناسبة عندما لا تعرف أي الطرق ناجحة وأيها غير ذلك. فعلى سبيل المثال، تعتمد صناعة التأمين بشكل كبير على أنظمة التحكم بالنتائج لأنها تتعامل مع طلبات تقليدية من الزبائن (طلب مستمر ودوري على منتجات مثل التأمين على الحياة وعلى السيارات) وكذلك طلبات خاصة (خطط التأمين لأشخاص يعانون من أمراض صحية موجودة مسبقاً).

يجب على الشركة التي تعمل وفق نظام التحكم بالنتائج السماح لمندوبي المبيعات بالعمل باستقلالية وهو أمر قد يكون صعباً. فذات مرة أدار أحد مؤلفي هذا المقال اجتماعاً لمدراء المبيعات في شركة تريد تبني نظام التحكم بالنتائج. وكانت 20 دقيقة كافية لبرهان استحالة تطبيقه. لماذا؟ كان المدراء يشتكون في الاجتماع من قلة احترام مرؤوسيهم لهم. فقالوا أنه يكفي أن يعلّق مندوب مبيعات واحد على سوء اختيار المدير لربطة عنق. وقالوا أيضاً أن الأمر بلغ مداه وأصبح لا يحتمل عندما ذكر أحد المندوبين الحاضرين في أحد الاجتماعات أن واحداً من المندوبين المميزين حقق ذلك العام أرباحاً أكثر من المدير. وفي الحقيقة فإن الشركات التي تعمل وفق نظام التحكم بالنتائج على أصوله لا ترى مشكلة في هذه الأمور بل ستحتفي بها حتى وإن حقق مندوب المبيعات مبالغ أكبر من المدير العام للشركة بذاته.

تتشابه حالة العديد من الشركات مع تلك التي قدمنا المشورة لها، إذ أنها تحاول جعل الرواتب متناسبة مع التسلسل الهرمي فيها، وهو أمر ذو عواقب وخيمة. فلو أعلنت إدارة في شركة تتبنى التحكم بالنتائج وجود سقف للدخل، أو فعلت ما هو أسوأ بفرض سقف الدخل بعد بدء حملة المبيعات، فسيكلف ذلك الشركة على المدى الطويل مبالغ أكبر من التوفير المحتمل. فإذا لم تكن ثقافة شركتك الداخلية قادرة على تقبل أن يتمتع من يصفونه بـ "مجرد مندوب مبيعات" بالاستقلالية والثروة (كما لو كان رائد أعمال)، فنظام التحكم بالنتائج ليس النظام المناسب لك. ويعتبر هذا السبب الرئيسي لعدم شيوع هذا النظام في دول مثل ألمانيا وفرنسا حيث تسود ثقافة تهتم اهتماماً كبيراً بالتسلسل الهرمي.

بقي أن نقول إنه لكي ينجح نظام التحكم بالنتائج، يجب عليك امتلاك نظام محاسبي ممتاز. ويجب أن يكون النظام سريعاً (يجب ألا تتأخر في دفع المستحقات) ودقيق (لتتفادى إعادة دفع المستحقات)، ومناسب (ليعكس من يبيع وما الذي بيع وإلى من جرى البيع). بعض الشركات غير قادرة على إجراء قياس جيد للنتائج للعمل بنظام معتمد على النتائج، لذا يتوجب عليها شراء نظم معلومات يمكنها إنجاز ذلك. فقد أنفقت شركة توصيل طرود عملنا معها الملايين لإعادة ترتيب نظم المعلومات لديها لأن هذه النظم لم تكن تتبع انتقال الطرود إلا من المستودعات إلى المتلقين. ومع النظام الجديد أصبحت الشركة قادرة على تتبع الطرود من المرسلين وحتى اسم الشخص الذي طلب عملية التوصيل فضلاً عن ربط تلك المعلومات بمندوب المبيعات الذي بدوره يستهدف الشخص الذي طلب التوصيل. و في حالة مماثلة تعمل شركات الأدوية مع جهات خارجية، مثل آي إم إس هيلث (IMS Health) وهي شركة تقدم لشركات الرعاية الصحية معلومات عن السوق. وذلك بهدف جمع المعلومات عن الوصفات الدوائية لدى الصيدليات. ثم تقوم شركات الأدوية بمقارنة البيانات مع الأطباء (في الولايات المتحدة) أو مع المجموعات الطبية (في أوروبا) ثم توصل المعلومات إلى مندوبي المبيعات الذين يتواصلون بدورهم مع هؤلاء الأطباء أو المجموعات الطبية.

لا يجب أن تنقل الشركات سلطة التحكم بمندوبي المبيعات بالكامل إلى الزبائن فقط ولا إلى المدراء فقط إلا في حالات نادرة للحفاظ على توازن القوة.

الحالات المناسبة لتطبيق نظام التحكم بالسلوك

بشكل عام تحتاج الشركات إلى نظام التحكم بالسلوك عندما لا يعرف مندوبو المبيعات ما يفعلونه باستقلاليتهم أمام منطق الزبون على حق دائماً. أما إذا طبقت نظاماً آخر فستدفع طلبات الزبائن مندوبي المبيعات إلى ارتكاب أخطاء تعود بالضرر عليك. وبالتحديد يعتبر نظام التحكم بالسلوك جيداً جداً في الحالات التالية:

افتقار مندوبي المبيعات إلى الخبرة. يتطلب عمل المبيعات الناجح معرفة منتجات الشركة وكيفية عملها لتحقيق أفضل المبيعات. فدون هذه المعرفة يتخبط مندوبو المبيعات المبتدئون ويستسهلون عملية البيع (إلى درجة غير أخلاقية أحياناً). وإذا تمكنوا من البقاء في الشركة، ستتأصل لديهم العادات السيئة التي أوصلتهم إلى منصبهم. ويفسّر هذا سبب خضوع صناعة التأمين إلى ضغوط تنظيمية شديدة في العديد من البلدان. فبسبب اعتماد شركات التأمين على أنظمة التحكم بالنتائج وقلة خبرة العديد من فرق المبيعات (مع قدوم الكثير من الموظفين الجدد ومغادرة القدماء على الدوام). يؤدي ذلك إلى بيع المنتجات غير مناسبة للزبائن غير المناسبين. لذا فإن الضغوط الحكومية للالتزام بالأنظمة هي في الواقع دعوات لتلك الشركات لتبني نظام التحكم بالسلوك بدل نظام التحكم بالنتائج المستخدم حالياً. لكن التحول إلى نظام التحكم بالسلوك لن يكون الحل المثالي حيث سيساعد ذلك المندوبين الجدد في بداية رحلتهم لكنه لن يكون كافياً لتحفيزهم عندما يكتسبون ما يكفي من الخبرة. وهذا يفسّر سبب تشغيل العديد من شركات التأمين قناتي مبيعات على التوازي تتبع كل واحدة لنظام من النظامين المذكورين. حيث يُنقل المندوبون إلى نظام التحكم بالنتائج بعد أن يبرهنوا على نجاحهم في نظام التحكم بالسلوك. ومن المثير للاهتمام أن العديد من الشركات التي استخدمت هذين المسارين معاً اكتشفت عدم رغبة العديد من مندوبي المبيعات ترك نظام التحكم بالسلوك، وعودة العديد من المندوبين طوعاً من نظام التحكم بالنتائج إلى نظام التحكم بالسلوك. وهكذا باستخدام النظامين معاً، يمكن للشركات استيعاب احتياجات مندوبي مبيعاتها المتغيرة دون فقدان المندوبين الموهوبين ذوي الخبرة.

الحاجة إلى حماية علامتك التجارية. لدى العديد من الشركات حاجة مشروعة للسيطرة على كيفية تقديم مندوبي المبيعات لمنتجاتها أو خدماتها. وقد يكون لدى شركتك علامة تجارية راقية أو قد تكون في طور بناء هذه العلامة أو قد يكون المنتج أو الخدمة خطِراً إذا اُستخدم بشكل خاطئ. وفي كلتا الحالتين، يجب على مندوبي المبيعات تقديم المنتج أو الخدمة بتفاصيله الصحيحة والدقيقة وعدم تحريف أي شيء أو تغييره. وهذا يفسّر جزئياً سبب اعتماد الصناعات الصيدلانية والكيميائية على أنظمة التحكم بالسلوك لإدارة فرق مبيعاتها.

لديك أولويات خارج مجال المبيعات. يعتبر نظام التحكم بالسلوك الخيار الأفضل عندما تريد من فريق مبيعاتك وضع أهداف مهمة غير متصلة بالمبيعات مثل المشاركة في تطوير المنتجات الجديدة. ورغم أن المشاركة في هذه الجهود تسهم مساهمة غير مباشرة في المبيعات الحالية ومساهمة مباشرة في المبيعات المستقبلية، إلا أن نظام التحكم بالنتائج، والذي يهتم بالنتائج السريعة والآنية، سيشجع مندوبي المبيعات على إهمال تلك الجهود. وبشكل عام، كلما أردت من مندوبي المبيعات العمل على التسويق أو رسم الاستراتيجيات، كلما أصبحت بحاجة إلى تعديل توصيفهم الوظيفي بحيث تخفف مطالبتهم بإنجاز الصفقات كي يحصلوا على مرتباتهم. وتعتبر أنظمة مراقبة السلوك أيضاً الخيار الأفضل للشركات التي ترغب في بناء القادة والمدراء. وهذا في الواقع هو السبب وراء تصيّد شركات أنظمة التحكم بالنتائج لموظفين من شركات أنظمة التحكم بالسلوك نظراً لأن الأولى لا تملك النظام الصحيح الذي يبني مدراء مبيعات جيدين.

من الصعب تحديد من أنجز عملية البيع. تمتاز أنظمة التحكم بالسلوك بأنها تمارس ضغطاً أقل على قسم المحاسبة مقارنة بأنظمة التحكم بالنتائج، وتستخدم العديد من الشركات نظام التحكم بالسلوك فقط لأن سجلات مبيعاتها غير قادرة على ذكر مدى مساهمة كل فرد، ما يُصعب عليها تحديد الأجر بحسب الأداء. وفي هذه الحالات، يمكن للمدراء تجنب النزاعات التي لا نهاية لها مع موظفي المبيعات من خلال استخدام نظام التحكم بالسلوك. في بعض الحالات، لا تكمن المشكلة في عدم القدرة على تصميم نظام عمولات جيد، بل تكون في عدم القدرة على الاتفاق على كيفية تحديد التعويض المناسب.

كثيراً ما يجد الناس أنه من الأسهل التكيف مع أنظمة التحكم بالسلوك مقارنة بأنظمة التحكم بالنتائج نظراً لأن الأولى متفقة مع طبيعة الناس في ميلهم إلى العمل بشكل هرمي، لكنها تتطلب نفقات أكثر. ولا يفرض نظام التحكم بالسلوك رواتب محددة على المندوبين فحسب، بل يتطلب أيضاً عدداً كبيراً من المدراء الأقوياء ممن يحتاجون بدورهم إلى نظام معلومات دقيق وشامل يتتبع مندوبي المبيعات ومناطق عملهم ومنافسيهم. ودون هذا النظام لا يستطيع المدراء صياغة استراتيجيات مبيعات فعالة وقياس نتائجها. ولا تنجح أنظمة التحكم بالسلوك إلا عندما تعرف الشركة أي السلوكيات تريد تشجيعها وأي السلوكيات تريد الحد منها.

وفي نهاية المطاف، تتلخص مهمة إدارة فريق المبيعات في مساعدة مندوبي المبيعات على معرفة إن كان الزبون على حق والموافقة بين أولوياتهم وأولويات الشركة. لذا فإن أفضل نظام إدارة مبيعات (سواء كان نظام الزبون هو الملك أو نظام المدير هو الملك أو مزيجاً من هذا وذاك) هو النظام الذي يتوافق مع: عمليات البيع لديك، وأفقك الزمني، والمهمة التي تعمل على تنفيذها، والثقافة السائدة في شركتك، ونظم المعلومات التي تستخدمها. وعليك أن تحاول الموازنة بين العوامل التي تسحبك يُمنةً (التحكم بالسلوك) أو يُسرةً (التحكم بالنتائج). ولكن في معظم الحالات يكون الحل الأفضل هو اعتماد نظام متسق مع نفسه يقع في مكان ما في الوسط بين الاثنين.