تمتلك الشركات الكبرى، في معظم القطاعات الأميركية، حصة سوقية أعلى مما كانت عليه منذ ثلاثة عقود. كما أظهرت إحدى الدراسات أن 75% من القطاعات الصناعية الأميركية أصبحت تنتهج استراتيجية "التركيز" بنحو كبير منذ التسعينيات، مما أدى إلى تضاعف متوسط حجم أكبر المؤسسات الفاعلة في الاقتصاد بنحو ثلاث مرات. ومن المخاوف المحتملة لهذا الارتفاع في تركيز القطاعات أنه يقلل من خيارات توظيف العاملين، وبالتالي يمنح أصحاب العمل القدرة على خفض الأجور. ومع ذلك، تشير أبحاث أيضاً إلى أنه عندما تحقق الشركات أرباحاً طائلة جراء سيطرتها على قطاعات واسعة من السوق، فإنها تعمل على توزيع بعض هذه الأرباح على موظفيها على شكل زيادة في الأجور.

إذاً كيف ذلك، وأي من هذين التأثيرين يحدث بالفعل؟ يشير بحثي إلى أن الأمر يعتمد على عاملين وهما، طبيعة القطاع وطبيعة العمل ذاته.

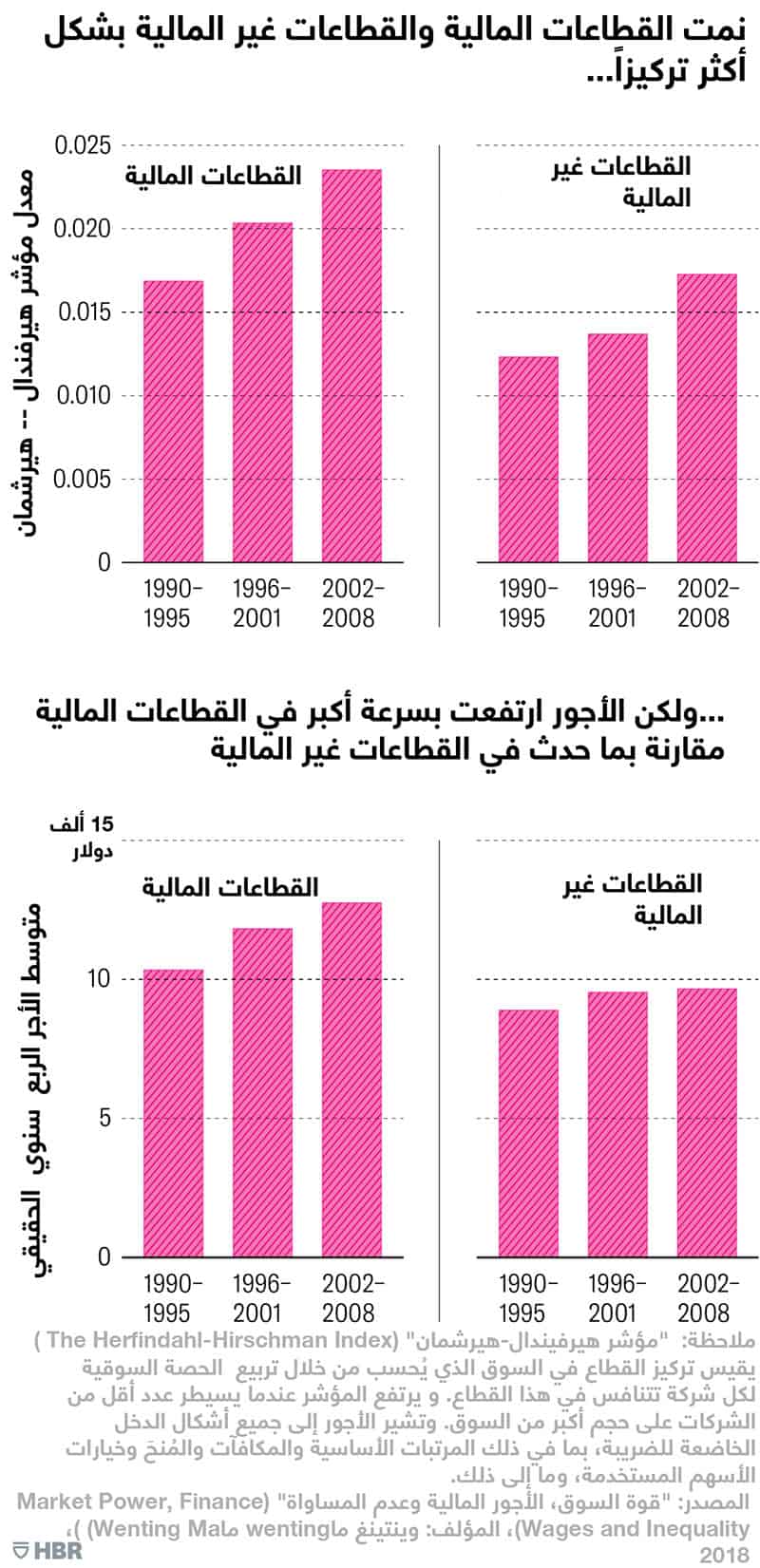

فيحدد الرسم البياني أدناه توجهات "التركيز" في القطاعات، وفقاً لمؤشر هيرفيندال-هيرشمان (HHI)، من عام 1990 إلى عام 2008. إذ تُحسب قيمة مؤشر "هيرفيندال-هيرشمان" بتربيع الحصة السوقية لكل شركة من الشركات المنافسة في القطاع، فترتفع قيمة المؤشر عندما تحصل شركات أقل على نسبة أكبر من مساحة السوق. وتنقسم البيانات فيما بين قطاعي الصناعات المالية وغير المالية. وفي المتوسط، لا تزال جهات التوظيف تزيد من عمليات التركيز منذ عام 1990 في كل من القطاعين المالي وغير المالي على حد سواء. إذ ارتفع متوسط مقياس التركيز لمؤشر "هيرفيندال-هيرشمان" تقريباً بمقدار 40% في القطاع المالي، وحوالي 40% في القطاع غير المالي.

وإذا كان تركيز القطاع يعمل على تقليل الخيارات المتاحة للعمال ويمنح الشركات قوة المساومة لخفض أجور العمال، فلا بد لنا أن نتوقع نمواً ثابتاً في الأجور في كل من القطاعين المالي وغير المالي. لكن من المثير للاهتمام، أن الرسم البياني الآتي يظهر أن متوسط الأجر الحقيقي في القطاعات المالية قد ارتفع بمقدار 23.38% من عام 1990 وحتى عام 2008، وهو ما يقرب من أكثر من ثلاثة أضعاف متوسط الأجر في القطاعات غير المالية.

ولكي أتمكن من تحديد هذا الفرق الهامشي في علاقة تركيز القطاع المقاس بواسطة مؤشر "هيرفيندال-هيرشمان" والأجور في القطاعين المالي وغير المالي، أجريت من خلال أبحاثي تحليلاً مقطعياً (بنيوياً)، استخدمت خلاله بيانات مأخوذة من مكتب الإحصاء الأميركي. وأوضحتُ أن ارتفاع تركيز القطاع يرتبط بانخفاض الأجور في القطاعات غير المالية. ومع ذلك، ففي القطاعات المالية، ترتبط زيادة درجة واحدة في الانحراف المعياري في تركيز القطاع بزيادة في الأجور بنسبة 13.78%. أمّا الفرق بين القطاعين المالي وغير المالي يبقى مهماً على الصعيد الاقتصادي، عندما يتم التحكم في اتجاهات الاقتصاد الشامل. كذلك، لا تُوجَّه العلاقات الإيجابية بين التركيز والأجور في القطاع المالي بالحقيقة التي تقول إن الشركات المالية توظف عمالاً أفضل نسبياً من حيث التعليم والخبرة العلمية على وجه العموم.

إذاً، فلماذا يؤثر تركيز القطاع المالي تأثيراً طفيفاً في خفض الأجور؟ يناقش بحثي هنا أن تركيز القطاع يتمتع بتأثيرين منافسين على الأجور وهما: تأثير احتكار سوق العمل، وتأثير تقاسم إيجار سوق القطاع. (ويشير مصطلح احتكار "Monopsony" إلى السوق الذي يتمتع فيه مشترٍ واحد كبير بقوة كبيرة). أولاً وقبل كل شيء، يعمل تركيز القطاع على زيادة القوة السوقية للشركات في سوق العمل. ونظراً لأن خيارات العاملين هنا تضحى محدودة للغاية من ناحية جهات التوظيف المحتملة ضمن سوق عمل تنتهج سياسة التركيز على نطاق واسع، فإن ذلك يتيح للشركات قدراً أكبر من المساومة، وبالتالي فهي قادرة على دفع مبالغ أقل للعمال. وهذا ما يسمى بتأثير احتكار سوق العمل. وثانياً، يزيد تركيز القطاع أيضاً من القوة السوقية للشركات في أسواق المنتجات. إذ تستطيع الشركات أن تستخرج الإيجارات من أسواق منتجاتها، من خلال زيادة أسعار المنتجات و/أو خفض تكاليف الإدخالات غير المرتبطة بالعمل وترتفع أجور العمال عندما تتقاسم الشركات الإيجارات مع عمالها. وهذا ما يسمى تأثير تقاسم الإيجار. ويتواجد كل من تأثير احتكار سوق العمل وتأثير تقاسم الإيجارات في جميع القطاعات، لكن يبدو أن تأثير تقاسم الإيجارات يهيمن على تأثير احتكار سوق العمل في القطاعات المالية. وفي بحثي هذا أثبت صحة آليتين غير تبادليتين وحصريتين لهذا الغرض.

أولاً، أُبيِّن أن ارتفاع قوة السوق يرتبط بعائدٍ على الأصول (ع ع أ) أعلى نسبياً في القطاعات المالية إذا ما قورن بالقطاعات غير المالية. حيث تبين أن مقياس العائد على الأصول (ع ع أ) هو أفضل مقياس لالتقاط الربحية غير الطبيعية للشركات، بالمقارنة مع معايير ربحية أخرى. بمعنى آخر، لا تستحوذ الشركات المالية على المزيد من السوق فحسب، بل إنها تضمن المزيد من القوة السوقية، مما يعني أن لديها المزيد من "الإيجارات" نسبياً لتتقاسمها مع العمال. (وتتوافق نتائجي هذه أيضاً مع فكرة أنه عندما تستحوذ الشركات المالية على حصة كبيرة من السوق، تصبح "أكبر من أن تفشل"، وبالتالي تتمكن من الاقتراض بأقل التكاليف، إذ يفترض المستثمرون أن الحكومة ستمد لهم يد العون إذا ما وصلوا إلى حالة من حالات الإفلاس).

ثانياً، بمقارنتها مع الشركات غير المالية، فإن الآلية التي تعمل بها الشركات المالية يمكن أن تمنح بعض الموظفين قدرة كبيرة على المساومة. فعندما نقارن العمال في معظم القطاعات غير المالية والذين يعملون غالباً عموماً ضمن مجموعات عمل مع العمال الذين يعملون في القطاع المالي، نجد أن الأخيرين، مثل التجار، يقتربون من المنتجات النهائية، ويرتبط أداؤهم ارتباطاً مباشراً بأداء الشركة. وتزيد هذه الميزة من إمكانية رؤية هؤلاء العمال في القطاع المالي خارج نطاق شركاتهم، وبالتالي تزيد من احتمالية تعرض العمال للتوظيف لدى الشركات المنافسة، مما يمنحهم المزيد قوة المساومة على رفع أجورهم. إنّ توفر التصنيف العالمي عبر الإنترنت لأفضل عمال القطاع المالي يمكن أن يكون بمثابة حافز لعملية المنافسة هذه.

وعلاوة على ذلك، يُبيّن كل من كلير سيليار وبوريس فالي أن العمال من ذوي المهارات العالية في القطاعات المالية يُكلَّفون بمهام واسعة النطاق، مقارنة مع العمال من ذوي المهارات العالية في القطاعات غير المالية. على سبيل المثال، استناداً إلى استبيان صندوق التحوّط، يتولى مدير الصندوق، في المتوسط، مسؤولية 70 مليون دولار أميركي في عام 1990، وارتفع هذا المبلغ إلى 190 مليون دولار أميركي في عام 2006. كما تمنح قابلية التوسع المرتفعة عمال المالية ذوي المهارات العالية القدرة على المساومة ليطالبوا بجزء أكبر من الإيجارات. ودعماً لهذه الآليّة، أرى أن القوة السوقية العالية مرتبطة بأجور أعلى نسبياً للعمال ذوي المهارات المميزة في القطاع المالي بالمقارنة مع العمال المهرة في القطاع غير المالي. على وجه التحديد، ترتبط زيادة الانحراف المعياري في القوة السوقية للشركة ضمن المجال المالي بزيادة الأجور التي تبلغ 1,468 دولاراً أميركياً في الربع الواحد، في حين أن الزيادة تبلغ فقط 300 دولار أميركي فقط في الربع الواحد في القطاعات غير المالية. نظراً لأن توزيع الإيجارات بشكل غير متكافئ على العمال المهرة ضمن الشركات المالية، فإنني أرى أيضاً أن القوة السوقية المرتفعة ترتبط بعدم المساواة في توزيع الإيجارات على العمال ضمن الشركة الواحدة في القطاع المالي.

والجدير ذكره أنني حددت في تحليلاتي أن العمال المَهرة هم أفراد تزيد أرباحهم عن نسبة 90% من الأجور الموزعة ضمن الشركة الواحدة في ربع محدد. واستناداً لهذا التعريف، من المحتمل أن يكون معظم العمال من ذوي المهارات العالية من المسؤولين التنفيذيين والمدراء. ربما يعتقد بعض الناس أن هؤلاء العمال يحصلون على حصص أكبر من إجمالي الإيجارات بسبب الحوكمة السيئة للشركات في القطاع المالي. إذا كان هذا هو الحال، ينبغي علينا أن نلاحظ أن ارتفاع قوة السوق يرتبط بأداء الشركات السيئ في القطاع المالي. لكنني اكتشفت عكس ذلك. وهذا ما يدعم القصة التي تقول إنّ شركات القطاع المالي تشارك المزيد من الإيجارات مع العمال لتشجيعهم على العمل بجدية أكبر.