تستند توقعاتنا لصناعة التكنولوجيا الطبية في العام الحالي إلى نتائج محادثاتنا ولقاءاتنا التي أجريناها مع أكثر من 200 قائد لهذه الصناعة، التي اشتمل عليها تقرير ماكنزي حول التكنولوجيا الطبية خلال السنوات العشر المقبلة.

شهدت صناعة التكنولوجيا الطبية خلال عام 2023 تبايناً واضحاً في الأداء، فعلى الصعيد الإيجابي حققت الصناعة أداءً قوياً للإيرادات تجاوز التوقعات المحددة مسبّقاً، كما سجلت الصناعة عدداً قياسياً من الموافقات على منتجات جديدة، فضلاً عن مجموعة من التدفقات الاستثمارية التي دعمت الشركات في توجهها نحو التركيز على قدراتها الأساسية على نحو أكبر، ما أدى إلى تحسين أدائها وتعزيز مكانتها في السوق.

من ناحية أخرى، أدى انتشار بعض أنواع عقاقير فقدان الوزن مثل دواء “الجلوكاجون” المشابه لمادة البيبتيد-1 (GLP-1) إلى عزوف المستثمرين عن الاستثمار في مجال الأجهزة الطبية المتخصصة في علاج السمنة، إذ لم تُرض معدلات الربحية توقعات المستثمرين وتوقعاتهم، في الوقت الذي باتت فيه هوامش الأرباح المرتفعة هي معيار التقييم الرئيسي للنجاح، بالإضافة إلى ذلك فقد واجهت شركات التكنولوجيا الطبية خلال عام 2023 بعض الصعوبات في الحفاظ على تحقيق أداء متوازن، خاصة تلك الشركات التي تعمل خارج نطاق الولايات المتحدة.

في الواقع، لقد كان عام 2023 هو العام الرابع على التوالي الذي يمثل تحدياً لصناعة التكنولوجيا الطبية، خاصة بعد الطفرة التي شهدتها هذه الصناعة خلال الفترة ما بين عامي 2012 إلى 2019. وعلى الرغم من القفزات المتعددة التي حققتها هذه الصناعة، فإن التباطؤ في “خلق القيمة” والمقصود به تحقيق العوائد والمكاسب الاقتصادية، قد يدفع بعض الشركات إلى اتخاذ خطوات جريئة لإعادة ضبط مساراتها كردة فعل على شكوك المستثمرين، والتعامل مع المتغيرات الاقتصادية الكبرى.

في سبتمبر/أيلول 2023، نشرنا تقريرنا الشامل “نبض التكنولوجيا الطبية: الازدهار في العقد القادم”، الذي تحدثنا فيه مع أكثر من 200 قائد في مجال التكنولوجيا الطبية، وقد ألهمتنا تلك المحادثات بما احتوت عليه من أفكار ورؤى، أن نطرح عليكم في هذا المقال 7 توقعات لتطور المشهد العام لهذه الصناعة في العام المقبل.

1. استقرار معدلات نمو صناعة التكنولوجيا الطبية عند مستوى أعلى من متوسط فترة ما قبل الجائحة

تسببت جائحة كوفيد-19 في تسارع معدلات نمو التكنولوجيا الطبية، ما أدى إلى ارتفاع مستوى توقعات الشركات العاملة في هذا المجال وطموحاتها، وعلى الرغم من التراجع الملحوظ في أعداد مرضى الجائحة خلال عام 2023 بسبب تحسن الوضع الصحي العام، لا تزال هناك عوامل أخرى تدفع نحو زيادة أعداد المرضى. أحد هذه العوامل هو التحول الديموغرافي الناتج عن تقدم السكان في العمر، الذي ينتج عنه زيادة في الطلب على الرعاية الصحية للأمراض المزمنة والمشاكل الصحية المرتبطة بالشيخوخة. بالإضافة إلى ذلك، تلعب التكنولوجيا الطبية المبتكرة دوراً مهماً في علاج الاحتياجات الصحية غير الملباة في مجالات عدة، مثل أمراض السكري والقلب والسكتة الدماغية. علاوة على ذلك، فإن إقبال المرضى على مواقع الرعاية الصحية الجديدة وغير التقليدية سيعزز من معدلات نمو هذه الصناعة، فبدلاً من الاعتماد فقط على المستشفيات التقليدية، يلجأ المرضى إلى مراكز الجراحة البديلة (ASCs) والمكاتب الطبية والعيادات الخارجية.

ومع بداية عام 2024، نتوقع أن يستقر النمو الإجمالي لإيرادات صناعة التكنولوجيا الطبية عند مستوى يتراوح بين 100 إلى 150 نقطة أساس (وحدة قياس تستخدم في الاقتصاد والتمويل للتعبير عن النسب) فوق معدلات ما قبل الجائحة، كما هو موضح في (الشكل 1). وبينما يتطلع قادة الصناعة إلى السنوات الخمس المقبلة، فمن المتوقع أن تكون قطاعات صحة القلب والأوعية الدموية والرعاية الصحية الرقمية والروبوتات هي القطاعات الأسرع نمواً.

وسنتحدث فيما يلي عن أهم التحديات التي تقف عائقاً أمام شركات التكنولوجيا الطبية، أولها: أنه مع زيادة نمو سوق صناعة التكنولوجيا الطبية يصبح من الصعب على الشركات تحقيق أداء يتجاوز توقعات المستثمرين. والثاني هو وجود تباين في معدلات النمو بين القطاعات المختلفة داخل هذه الصناعة، الأمر الذي سيحتم على الشركات الكبيرة إعادة توزيع مواردها بناءً على دراسات متعمقة، أما ثالث هذه التحديات فهو تزايد المنافسة نتيجة الطلب المتزايد على خدمات مراكز الجراحة البديلة، والعيادات الطبية، والعيادات الخارجية.

2. رغبة المستثمرين في البحث عن نمو ربحي

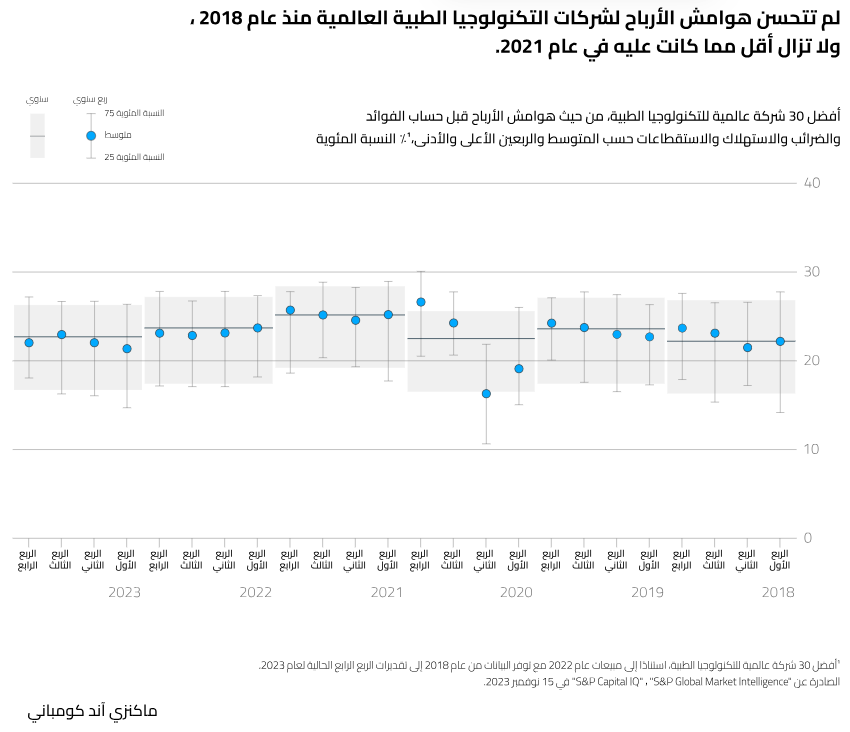

على الرغم من أن نمو المبيعات لا يزال العنصر الأساسي في خلق القيمة، فإن تحقيق الربحية وتدفق النقد أصبحا محور اهتمام متزايد من المستثمرين، وتشير البيانات إلى وجود ارتباط قوي بين تحسين هامش الربح والتقدير القيمي، إذ شهد هذا الارتباط تحسنا قوياً أدى إلى تضاعفه 3 مرات تقريباً منذ عام 2019. ووفقاً للبيانات، فقد حقق مبدعو القيمة بشركات الربع الأعلى التي تعمل بصناعة التكنولوجيا الطبية تحسناً ملحوظاً على مستوى الربحية وذلك خلال العامين الماضيين، ومن المتوقع أيضاً أن تستمر هذه الزيادات في هوامش الأرباح الإجمالية قبل حساب الفوائد والضرائب والاستهلاك بمقدار 200 نقطة أساس على الأقل وذلك خلال العامين المقبلين.

وأكد المدراء التنفيذيون العاملون بقطاع التكنولوجيا الطبية خلال نقاشاتنا معهم حول الربحية، أنه كلما انخفضت معدلات الفائدة قلّت أهمية التوسع في هوامش الأرباح، وتاريخياً، بدا هذا النمط من التفكير صحيحاً، ففي الفترة ما بين 2014 وحتى 2022 كانت هناك علاقة عكسية بين تقديرات القيمة لشركات التكنولوجيا الطبية، ومعدلات الفائدة الواقعية للخزانة، كما هو موضح في (الشكل 2)؛ التي تعني أنه كلما انخفضت أسعار الفائدة مال المستثمرون إلى التركيز أكثر على نمو الإيرادات بدلاً من تحقيق الأرباح، ما يؤدي في النهاية إلى زيادة التقديرات والقيمة المرتبطة بتلك الشركات.

ومع ذلك فقد أصبح تأثير معدلات الفائدة الحقيقية محدوداً للغاية على تقييمات شركات قطاع التكنولوجيا الطبية، وخاصة في الـ 18 شهراً الماضية. ففي الوقت الذي سجلت فيه أسعار الفائدة ارتفاعاً ملحوظاً، تراجعت تقييمات الشركات بنسبة ضئيلة، وبالقياس على ذلك فإن الانخفاض المرتقب لأسعار الفائدة في عام 2024 لا يؤدي بالضرورة إلى زيادة في تقييمات هذه الشركات، في حين من المتوقع -في ظل هذا السياق الاقتصادي العام- أن ينصب تركيز المستثمرين أكثر على قدرة الشركات على زيادة الهوامش الربحية وتحسين الأداء المالي.

3. أن يكون عاماً استثنائياً من الابتكار في صناعة التكنولوجيا الطبية

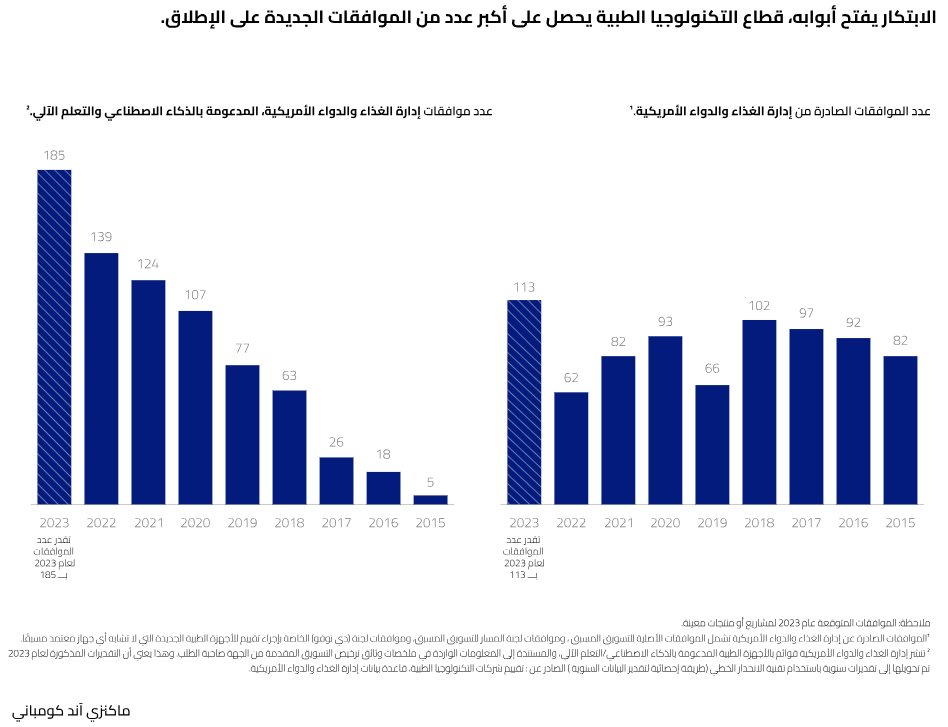

في عام 2023، وافقت هيئة الدواء والغذاء الأميركية (FDA) على عدد غير مسبوق من التقنيات الطبية المبتكرة، كما هو موضح في (الشكل 3)، وكان ذلك نتاج عدة عوامل منها: وصول موافقات المنتجات الطبية التكنولوجية المدعومة بالذكاء الاصطناعي إلى مستويات قياسية، بالإضافة إلى تطور التقنيات التي تسهم في تصنيع أجهزة طبية أصغر حجماً وأكثر دقة، بما يسمح للأطباء برؤية التفاصيل الدقيقة وفهمها على نحو أفضل، وتوجيه العلاج بصورة أكثر فعالية لتحسين نتائج المرضى خاصة في قطاعات القلب والأوعية الدموية وعلم الأمراض البولية، بالإضافة إلى النمو المطّرد للابتكارات المعتمدة على التكنولوجيا الرقمية، مثل التحفيز العصبي والروبوتات، كما كان لعامل انخفاض مدة انتظار المراجعات الصادرة عن هيئة الدواء والغذاء الأميركية بنسبة تقريبية تصل إلى 15% دور كبير في الحصول على الموافقات خلال الفترة ما بين 2020 وحتى 2022.

واستناداً إلى المحادثات التي أجريناها مع عدد من المدراء التنفيذيين العاملين في مجال التكنولوجيا الطبية، فإنه من المتوقع أن تتجاوز وتيرة الابتكار في عام 2024 ما شهدته الفترة ما بين 2020 وحتى 2022 من ابتكارات في هذا المجال، خاصة في قطاعات أمراض القلب والأوعية الدموية وأجهزة الصحة الرقمية وقطاع التنظيم العصبي. كما أن استخدام تقنيات التصوير المتقدم، مثل التصوير بالرنين المغناطيسي والموجات فوق الصوتية والأشعة السينية المتطورة، بالإضافة إلى الإلكترونيات الدقيقة، والتصغير، الذي يعتمد على تقليل حجم الأجهزة والتقنيات، ما يجعلها أصغر حجماً وأكثر فعالية في العلاجات ذات التداخل الدقيق، مثل الجراحة الروبوتية، وطرق العلاج الجديدة التي قد تتضمن استخدام تقنيات جديدة، وأدوية مبتكرة، أو إجراءات طبية غير تقليدية مثل إزالة الأعصاب الكلوية، من الممكن أن يحفز على المزيد من الابتكار في مجالات الأمراض التي تعاني قلة الخدمات. وبفضل هذه التقنيات المبتكرة، يمكن أن نتوقع موجة جديدة من النمو والتحسينات في جودة حياة المرضى. كما تؤدي زيادة وتيرة الابتكار إلى ازدياد حدة المنافسة بين الشركات العاملة في هذا القطاع، وفي الوقت نفسه فإن الابتكارات الكبيرة والجديدة ستكون العامل الرئيسي لتحقيق النمو والنجاح التجاري للشركات، في حين لا يكفي تحقيق تقدم تدريجي لحسم المنافسة. لذا، يجب على الشركات أن تبذل جهوداً مكثفة لتطوير ابتكارات رئيسية وحلول مبتكرة تقدم قيمة ملموسة للمرضى، وفي الوقت نفسه تُلبي احتياجات السوق وتتفوق على المنافسين.

4. عدم ثبات الأداء السوقي عبر المناطق الجغرافية المختلفة

في عام 2024، نتوقع أن تسهم الصين واليابان والولايات المتحدة بثلثي حجم النمو القريب الأجل في صناعة التكنولوجيا الطبية. في المقابل ستستمر معدلات النمو في الأسواق الأكثر رسوخاً، مثل اليابان والولايات المتحدة، في الارتفاع مدفوعة بالابتكار والاعتماد على التقنيات المبتكرة. وفي الولايات المتحدة على وجه التحديد، سيكون الاعتماد على تنفيذ الاستراتيجيات التجارية والابتكار من السمات المميزة للنمو.

ومن المتوقع للسوق اليابانية اتباع النهج نفسه، ولكن على مدراء القطاعات المالية وقادة التمويل مراعاة الأزمات الناتجة عن تقلبات سعر الصرف، بأن يكونوا أكثر حذراً في إدارة مخاطر العملات. إذ يمكن أن يتسبب ذلك في تحقيق خسائر مالية للشركات أو تقليل أرباحها، لذا يجب عليهم اعتماد استراتيجيات تهدف إلى تقليل التأثير السلبي المحتمل مثل استراتيجيات التحوط. ومن الجدير بالذكر أن التحديات التي تواجهها الشركات المحلية والدولية العاملة في السوق اليابانية في مجال الصرف الأجنبي، تجعل السوق الأميركية هي الأكثر تحقيقاً للنمو العام في هذه الصناعة.

ومن المرجح أيضاً أن تشهد معدلات النمو في أوروبا تباطؤاً بعد عام شهدت فيه الأسواق هناك زيادة في الأسعار إلى جانب الزيادة في معدل النمو الأساسي. لذلك فإنه من المتوقع أن تلجأ شركات التكنولوجيا الطبية التي تسعى إلى تحقيق النمو في السوق الأوروبية إلى حلول جديدة، يمكن من خلالها تقديم الدعم لمقدمي الخدمات الصحية للتعامل مع تحديات نقص القوى العاملة وتحسين الاقتصاد الصحي، وذلك من خلال تقليل معدلات العودة إلى المستشفيات مرة أخرى وتقليص فترات البقاء بها.

ومن جهة أخرى، يواجه قادة صناعة التكنولوجيا الطبية خيارات استراتيجية صعبة. فعلى سبيل المثال، سجلت الصين نمواً هائلاً خلال العقد الماضي. ومع ذلك، فإن ما تتسم به السوق الصينية من تعقيدات متزايدة في بيئة الأعمال، بالإضافة إلى اللوائح والقوانين المحلية المعقدة وعمليات التوريد المعتمدة على الحجم قد وضعت المزيد من التحديات أمام الشركات المتعددة الجنسيات. أما في الهند فمن المتوقع أن تبدأ الشركات في تحقيق تأثير أكبر، يُعزى السبب في ذلك إلى السياسات الحكومية المرنة، وزيادة تدفق الاستثمارات، وتكامل البيئة التكنولوجية، إلى جانب ظهور الشركات المحلية المتنامية التي تعمل على توفير التكنولوجيا والتدريب لمقدمي الخدمات.

5. سيبدأ قادة الشركات الرائدة في الذكاء الاصطناعي جني ثمار التوسع

تمتلك تكنولوجيات الذكاء الاصطناعي التوليدي، وبالتحديد النماذج الأساسية منها، تاريخاً طويلاً في علوم الحياة والتكنولوجيا الطبية. هذه النماذج -التي تتسم بالتعقيد الشديد- استُخدمت لتوليد رؤى وفهم عميق للبيانات والمعلومات، خاصة في مجال تطوير المنتجات التكنولوجية المستخدمة في المجال الطبي. على سبيل المثال، استُخدمت تقنيات النموذج الرقمي المزدوج (وهو إنشاء نسخ افتراضية للأجهزة الطبية الفعلية باستخدام نماذج التعلم العميق) بما يسمح للشركات بتجربة أداء الأجهزة واختبارها في بيئة افتراضية قبل تطبيقها في الواقع، لتقييم تصميمات الأجهزة البديلة وتحسين أدائها. يركز معظم أنشطة الذكاء الاصطناعي التوليدي في مجال التكنولوجيا الطبية على تمكين الأجهزة الطبية وتعزيزها وتحسين وظائفها ودعم الأبحاث وعمليات التطوير في هذا المجال، كما يمكن لتقنيات الذكاء الاصطناعي التوليدي الإسهام في دعم العمليات التجارية المختلفة، بما في ذلك سلسلة التوريد وبعض وظائف الأعمال الأخرى غير المرتبطة بالبحث والتطوير.

تبدأ شركات التكنولوجيا الطبية التي تعتمد على الذكاء الاصطناعي التوليدي في جني ثمار فوائد الإنتاجية التي يمكن الوصول إليها بسهولة ودون الحاجة إلى بذل جهود كبيرة أو تكلفة عالية، مثل استخدام “المساعد الذكي” في قطاعات الموارد البشرية، وتقنية المعلومات، بالإضافة إلى القطاعات المالية والقانونية. حيث تبدأ الشركات في استكشاف تأثيرات استخدام تقنيات الذكاء الاصطناعي التوليدي على العمليات التجارية والتشغيلية. ونظراً للقواعد التنظيمية والقانونية المعمول بها في مجال التكنولوجيا الطبية، فإن تقنيات الذكاء الاصطناعي التوليدي ستحتاج إلى عدد من السنوات لتحقيق التكامل التام في مجال تقديم الخدمات الطبية، وعلى الرغم من ذلك فإن بعض الشركات ستبدأ بدمج الذكاء الاصطناعي التوليدي في منتجاتها وبرامجها، على سبيل المثال خدمات الإرشاد الصوتي. ولتتمكن الشركات من الحصول على القيمة التجارية الكاملة، سيتحتم عليها العمل على جذب المواهب والطاقات الجديدة القادرة على تحقيق هذه المستهدفات. ونظراً لما تتسم به هذه السوق من تسارع وتيرة الابتكار فمن المرجح أن تحظى الشركات الرائدة في هذا المجال بميزات تنافسية عالية.

6. استقرار أحجام صفقات الاندماج والاستحواذ، واستمرار توازن النمو والمعاملات على نطاق واسع

شهد عام 2023 حالة من التباطؤ في عمليات الاندماج والاستحواذ داخل قطاع شركات التكنولوجيا الطبية، نتيجةً لتحديات الأرباح والتقلبات في أسعار السلع والخدمات، والتغيرات في سياسات الحكومة، إلى جانب التوترات الجيوسياسية، وتأثيرات الأحداث العالمية على الاقتصاد المحلي، الأمر الذي قد يؤثر سلباً في قرارات الاستثمار والأعمال، ما يؤدي إلى تباطؤ النمو الاقتصادي وارتفاع أسعار الفائدة. وفي الوقت نفسه، خطا العديد من كبار المستثمرين خطوة غير مسبوقة تمثلت في ضخ مبالغ إضافية ربما تساوت أو فاقت أعلى رقم تم ضخه خلال الـ 52 أسبوعاً الماضية، مدفوعين في ذلك بتوقعات بنمو متزايد وتوسيع للهوامش الربحية.

وعلى الرغم مما تمثله الصفقات الصغيرة الهادفة إلى تحقيق النمو، من أهمية كبرى في خلق القيمة، فقد لا تكون جاذبة دائماً من حيث التقييم بالنسبة للشركات. في حين أن الصفقات الكُبرى تعد وسيلة أخرى يمكن لشركات التكنولوجيا الطبية أن تلجأ إليها للحصول على مزايا تشغيلية تساعدها على تحسين هوامشها الربحية والتي تقارب الآن ما كانت عليه في عام 2018 (الشكل 4)، كما يمكن أن تساعد تلك الصفقات الشركات العاملة في الأسواق ذات النمو المنخفض على تحسين وجودها التجاري، من خلال تقديم حلول شاملة تساعد فرق الرعاية الطبية على تبسيط العمليات والتركيز على رعاية المرضى.

تشير توقعاتنا إلى أن حجم النشاطات الاستحواذية سيظل منخفضاً، لكنها ستتسم بالتوازن من حيث أحجام الصفقات المبرمة. وعلى الرغم من احتفاظ شركات التكنولوجيا الطبية بالموارد المالية والأرباح التي حققتها خلال جائحة كوفيد-19، التي بلغت نحو 55 مليار دولار. فإن فرص تحقيق هذه الشركات لمعدلات نمو عالية وأرباح ملموسة تظل نادرة. لذلك يجب على المستثمرين الراغبين في إتمام صفقات الاستحواذ سرعة التحرك في حال توافر الفرص نظراً لندرة الخيارات المتاحة.

7. استمرار انتشار أدوية (GLP-1) دون تأثير ملموس على نمو قطاع التكنولوجيا الطبية

منذ عام 2005 بدأ استخدام أدوية (GLP-1) في علاج مرض السكري من النوع الثاني، غير أنه لوحظ في الآونة الأخيرة، أن استخدام تلك العلاجات قد توسع ليشمل علاج السمنة أيضاً، وهذا ما أكدته البيانات الصادرة حديثاً، التي تشير إلى أن هذه الأدوية يمكن أن تساعد في علاج عدد أكبر من المرضى، بمن في ذلك أولئك الذين يعانون أمراض القلب وأمراض الكلى المزمنة. وهو ما انعكس إيجاباً على السوق، حيث ارتفعت الأسهم الخاصة بمُصنعي أدوية (GLP-1) بنسبة 26%، وذلك خلال شهرين من إعلان نتائج التجارب. وفي الوقت نفسه، سجلت أسهم قطاع التكنولوجيا الطبية تراجعاً، ولا سيما المتعلقة منها بالسمنة والأمراض الناتجة عنها مثل (أمراض القلب والأوعية الدموية ومرض السكري وجراحة العظام وانقطاع التنفس في أثناء النوم والعمليات الجراحية) بنسبة بلغت 17%، نتيجة لمخاوف المستثمرين من اعتماد أدوية (GLP-1) في علاج السمنة من أن يحدّ من عمليات التشخيص والتدخلات الطبية المدعومة بالأجهزة التكنولوجية.

بالتأكيد، إن أدوية (GLP-1) مفيدة للعديد من المرضى، ولكن تأثيرها على معظم أسواق التكنولوجيا الطبية من المرجح أن يكون ضئيلاً. فعلى سبيل المثال، إن استخدام هذه الأدوية على المدى الطويل يعتمد على التزام المريض بالوصفة الطبية، وتغطية التكاليف من جهات الدفع، بالإضافة إلى معدل هذه الوصفات الطبية. ومن خلال تحليلاتنا لمختلف السيناريوهات، فإن نسبة صغيرة جداً فقط من المرضى ستستخدم هذا العلاج على المدى الطويل في معظم التطبيقات عبر قطاعات التكنولوجيا الطبية. وعلى الرغم من ذلك ، فإن أدوية (GLP-1) تستحوذ على اهتمام كبير من المحللين والمدراء التنفيذيين والمستثمرين وكذلك المرضى، الأمر الذي يعد فرصة تجارية واعدة أمام شركات التكنولوجيا الطبية.

عندما يتأمل قادة الصناعة معدلات النمو التي حدثت في العام الماضي والتحديات التي واجهوها، فإن ذلك سيدفعهم إلى مزيد من الحماس والطموحات الكبيرة التي سيأملون تحقيقها في عام 2024. فمن المتوقع أن يحمل العام الجديد معه المزيد من الابتكارات التي تهدف إلى تحسين جودة حياة الأفراد، وتوفر فرصاً جديدة لخلق القيمة، بالإضافة إلى تبني استراتيجيات جديدة تتكيف مع متغيرات السوق واتجاهاتها الجديدة. وعلى الرغم من وجود بعض التحديات، فإن صناعة التكنولوجيا الطبية ستمضي قدماً وبقوة نحو تحقيق مزيد من النجاح والحصول على فوائد أكبر لجميع الأطراف المعنية.

تنويه: يمكنكم مشاركة أي مقال من هارفارد بزنس ريفيو من خلال نشر رابط المقال أو الفيديو على أي من شبكات التواصل أو إعادة نشر تغريداتنا، لكن لا يمكن نسخ نص المقال نفسه ونشر النص في مكان آخر نظراً لأنه محمي بحقوق الملكية الدولية. إن نسخ نص المقال بدون إذن مسبق يعرض صاحبه للملاحقة القانونية دولياً.

جميع الحقوق محفوظة لشركة هارفارد بزنس ببليشنغ، بوسطن، الولايات المتحدة الأميركية 2024 .