ملخص: المصارف الخليجية أمام فرصة نادرة لتوسيع نفوذها في قطاع الخدمات المصرفية للشركات والاستثمار، لكنها بحاجة إلى خطوات استراتيجية للحفاظ على الزخم ومواجهة التحديات. فيما يلي 5 أولويات رئيسية لضمان استمرارية النمو والتفوق في هذا القطاع الحيوي:

- الارتقاء بخدمات المعاملات وصرف العملات. توسيع حلول إدارة السيولة والمدفوعات وربطها بالتحول الرقمي والاحتياجات القطاعية، مع استغلال فرص الابتكار التكنولوجي لتطوير تجربة العملاء.

- تعزيز كفاءة استخدام رأس المال. التحول من الإقراض التقليدي إلى نماذج توزيع المخاطر مثل التوريق وتداول القروض، مع جذب مستثمرين دوليين لدعم نمو السوق.

- توسيع نطاق الخدمات نحو أسواق المال والتداول. الاستفادة من فرص تنمية أدوات الدين، وزيادة دور البنوك المحلية في الاكتتابات العامة والاندماج والاستحواذ، لتعزيز النشاط المالي غير التقليدي.

- تنويع الإقراض بذكاء واستدامة. إعادة هيكلة محافظ الإقراض نحو القطاعات الناشئة مع مراعاة الاستدامة والحوكمة البيئية، وتحقيق التوازن بين النمو والعوائد في ظل انخفاض الفوائد.

- رفع الإنتاجية عبر التكنولوجيا والذكاء الاصطناعي. تحسين الكفاءة التشغيلية والاستفادة من الذكاء الاصطناعي والرقمنة لتعزيز أداء فرق العمل وتقليل التكاليف، مع تطوير بنية تحتية تكنولوجية مرنة.

قد تفرض المرحلة الحالية على الجهات الفاعلة في قطاع الخدمات المصرفية للشركات والاستثمار بدول مجلس التعاون الخليجي اتخاذ إجراءات حاسمة لضمان استمرار الزخم الإيجابي الذي حققته مؤخراً.

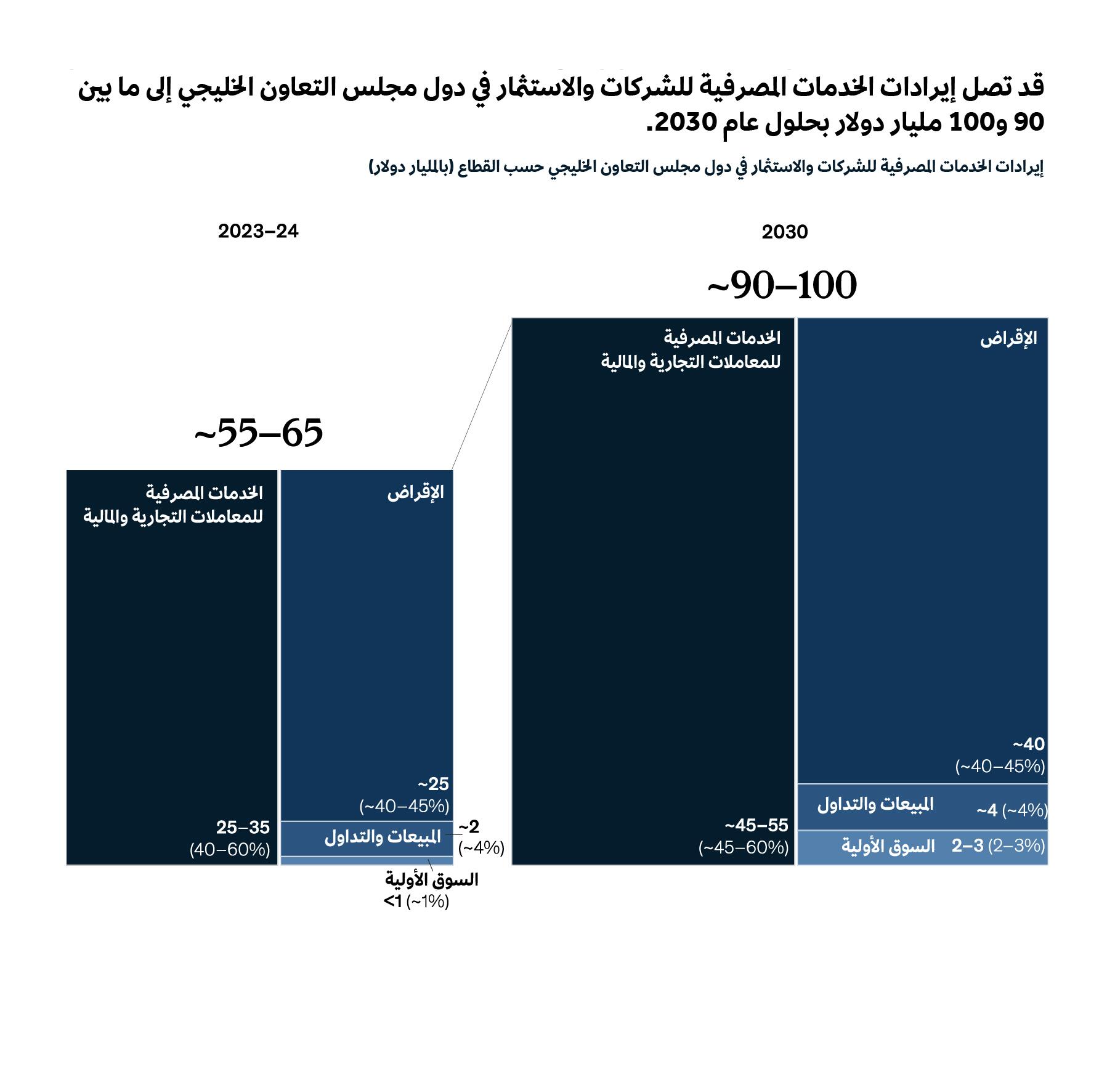

تشهد الخدمات المصرفية للشركات والاستثمار حالة من الازدهار في دول مجلس التعاون الخليجي؛ فقد ارتفعت إيرادات هذا القطاع بين عامي 2021 و2024 بنسبة تقارب 14% سنوياً، أي أكثر من ضعفي معدل النمو السنوي المركب في تاريخ المنطقة البالغ نحو 6%، ما دفع إجمالي الإيرادات إلى مستوى يتراوح بين 55 و65 مليار دولار. وتتوقع البنوك في دول المجلس أن ترتفع إيرادات هذا القطاع إلى ما بين 90 و100 مليار دولار بحلول عام 2030 (انظر الشكل 1)، نظراً لتوقع استمرارية معدلات النمو المرتفعة التي أوصلت حصة الخدمات المصرفية للشركات والاستثمار إلى أكثر من 50% من إجمالي إيرادات القطاع المصرفي في المنطقة.

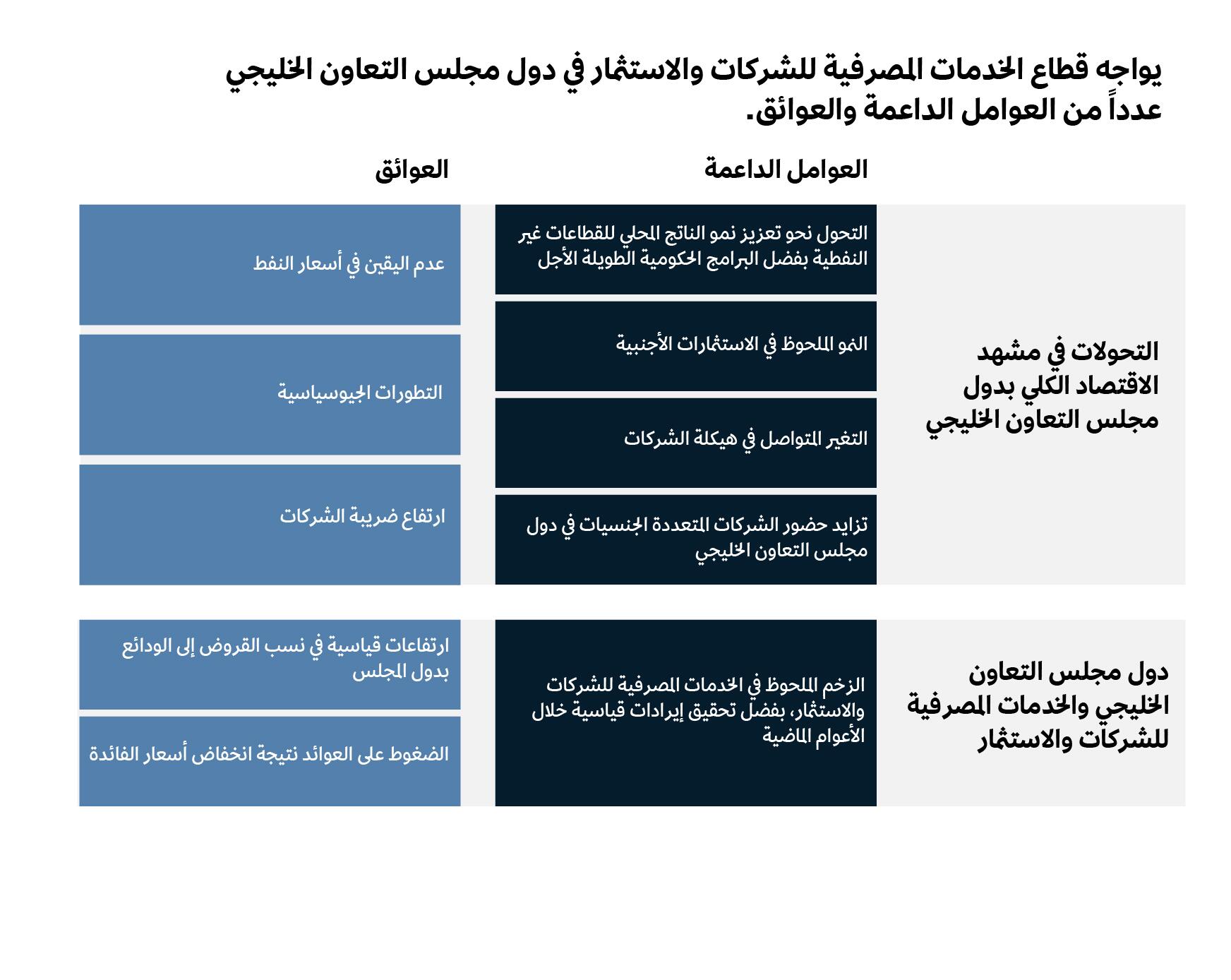

على الرغم من استمرار الأجواء العامة الإيجابية، تواجه الخدمات المصرفية للشركات والاستثمار في دول مجلس التعاون الخليجي تحديات تزداد تعقيداً، خاصة بسبب الآثار المحتملة لعوامل مثل تقلبات أسعار النفط والتطورات الجيوسياسية وزيادة الضرائب على الشركات وانخفاض أسعار الفائدة. ويحدد هذا المقال 5 مجالات محورية تضمن حفاظ البنوك على ريادتها: دعم قطاع الخدمات المصرفية للشركات والاستثمار بالخدمات المصرفية للمعاملات التجارية والمالية وصرف العملات الأجنبية، وتعزيز كفاءة استخدام رأس المال، وتوسيع نطاق الخدمات والخبرات من الخدمات المالية التقليدية إلى أسواق المال والتداول، وتنمية خدمات الإقراض وتنويعها بحذر، وإدارة التكاليف بفعالية من خلال رفع الإنتاجية التشغيلية وتطبيق تكنولوجيات جديدة لمواكبة التطورات.

تحليل العوامل الداعمة والعوائق في الوقت الراهن

على الرغم من التحديات التي تلوح في أفق قطاع الخدمات المصرفية للشركات والاستثمار في دول مجلس التعاون الخليجي، لا يزال هذا القطاع يستفيد من زخم العوامل الداعمة (انظر الشكل 2). على سبيل المثال، يشهد الناتج المحلي الإجمالي للقطاعات غير النفطية نمواً لافتاً لعدة أسباب، منها البرامج الحكومية الطويلة الأجل. ومع تنوع الاقتصاد في المنطقة وتوسع القطاع الخاص، ارتفع عدد الشركات الصغيرة والمتوسطة التي تحتاج إلى حلول مخصصة حسب القطاع، مثل حزم منتجات إدارة السيولة. وفي الوقت نفسه، توسع الشركات المتعددة الجنسيات حضورها في المنطقة، ما يعزز الحاجة إلى منتجات أكثر تطوراً لدعم عملياتها. كما أن نمو الاستثمارات الأجنبية المباشرة في دول مجلس التعاون الخليجي (بمعدل سنوي يقارب 8% بين عامي 2014 و2023) يسهم في تعزيز المدفوعات عبر الحدود.

لكن على مستوى الاقتصاد الكلي، تظل التقلبات على المديين المتوسط والبعيد في أسعار النفط والتطورات الجيوسياسية وزيادة الضرائب على الشركات من العوائق المحتملة. أما على مستوى القطاع المصرفي تحديداً فيتعين على الخدمات المصرفية للشركات والاستثمار أن تتغلب على شح التمويل في ظل الارتفاع غير المسبوق في نسب القروض إلى الودائع التي تبلغ نحو 100% أو تتجاوزها في نصف دول مجلس التعاون الخليجي، ما قد يؤدي إلى قيود على السيولة. علاوة على الضغوط الناتجة عن انخفاض أسعار الفائدة، مع توقعات بمزيد من التخفيضات خلال هذا العام، وهو ما يؤثر سلباً في العوائد، خاصة أن نحو 85% من دخل بنوك دول الخليج يعتمد على الفوائد.

5 أولويات لضمان استمرارية الزخم الإيجابي

تتمتع الخدمات المصرفية للشركات والاستثمار بفرص واعدة في المنطقة، لكن ليس ثمة ما يضمن استمرار وتيرة النمو بالمعدلات التي شهدتها خلال الأعوام الأخيرة نظراً لعدد من العوائق المحتملة، بدءاً من تقلبات أسعار النفط وأسعار الفائدة وصولاً إلى التطورات الجيوسياسية وتحولات الاقتصاد الكلي. ويتطلب النجاح في ظل هذه الظروف أن تراجع البنوك استراتيجياتها وتجري تعديلات تتيح لها اغتنام الفرص والحفاظ على قدرتها التنافسية والحفاظ على الزخم الحالي. وقد حددنا 5 مجالات محورية نعتقد أنها ستكون ساحة التفوق الحقيقي التي تميز بين من يصنع المستقبل ومن يتخلف عن الركب.

1. دعم قطاع الخدمات المصرفية للشركات والاستثمار بالخدمات المصرفية للمعاملات التجارية والمالية وصرف العملات الأجنبية

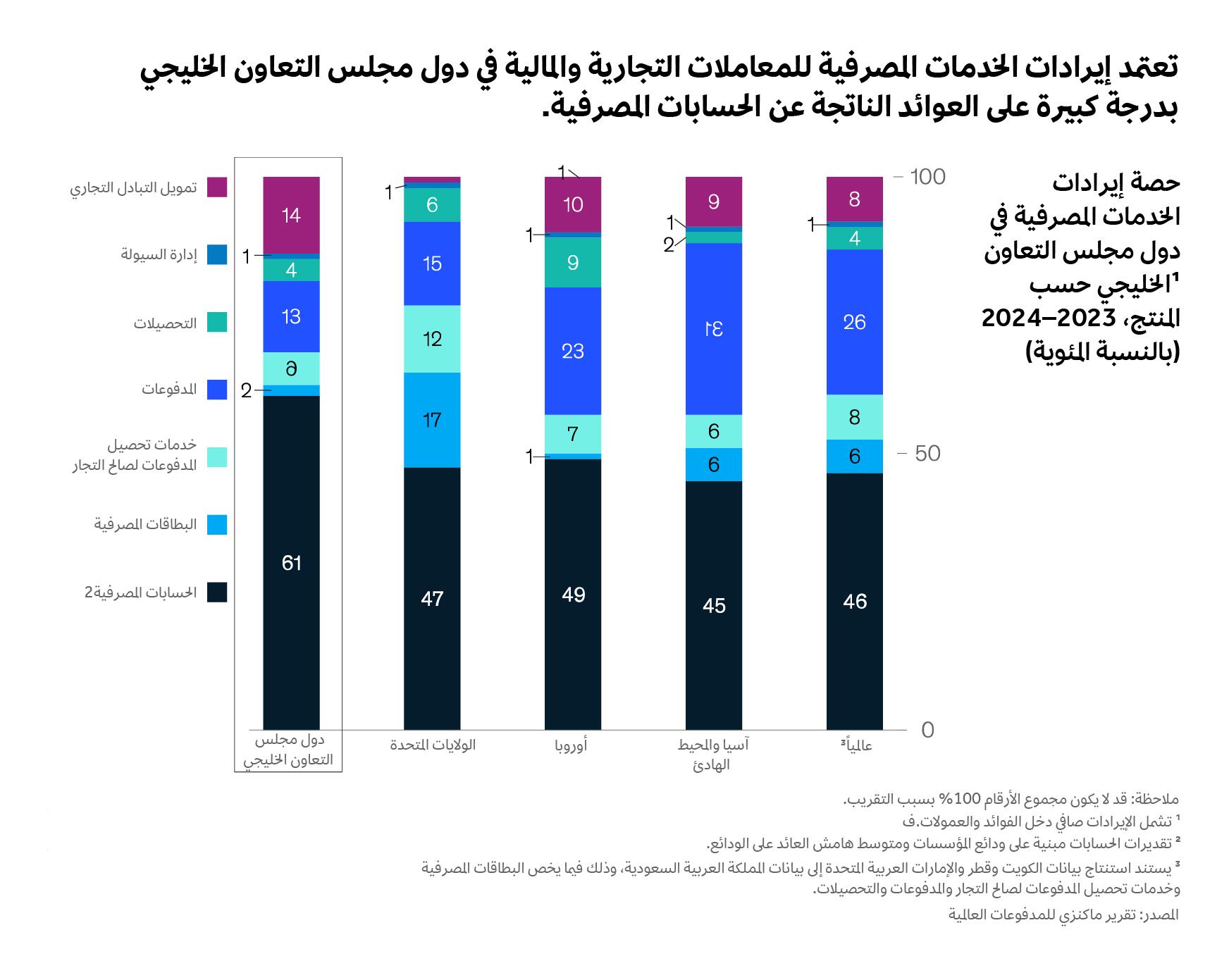

تشكل الخدمات المصرفية للمعاملات التجارية والمالية في دول مجلس التعاون الخليجي ما بين 25 و35 مليار دولار من إجمالي إيرادات الخدمات المصرفية للشركات والاستثمار، أي ما يتراوح بين 40% و60% من إجمالي إيرادات هذا القطاع، ومن المتوقع أن تنمو بمعدل سنوي يبلغ نحو 7%. وعلى الرغم من انسجام هذه الأرقام مع الاتجاهات العالمية، فإن التعمق في التفاصيل يكشف عن اختلافات ملحوظة مقارنة ببقية مناطق العالم (انظر الشكل 3). ففي دول مجلس التعاون الخليجي، يعتمد نحو 60% من إيرادات الخدمات المصرفية للمعاملات التجارية والمالية على العوائد الناتجة عن أرصدة الحسابات المصرفية مقارنة بالمتوسط العالمي الذي يبلغ نحو 45%. وتمثل خدمات تمويل التبادل التجاري في المنطقة 14% من الإيرادات، مقارنة بنسبة 8% عالمياً؛ وذلك لعدة أسباب، منها الاستراتيجيات الاستباقية التي تنتهجها بعض البنوك الخليجية الرائدة التي أنشأت ممرات تجارية إقليمية تساعد عملاءها على تجاوز الحدود المحلية، إلا أن تطورات الاقتصاد الكلي سببت حالة من عدم اليقين في تدفقات التجارة والعوائد المرتبطة بها. وتشكل المدفوعات نحو 13% من الإيرادات، مقارنة بنسبة تتراوح بين 15% و30% في مناطق أخرى، ويعود ذلك بدرجة كبيرة إلى أن البنوك الخليجية تقدم خدمات المدفوعات بصفتها مزايا مضافة على القروض أو الودائع بهدف زيادة الحصة السوقية. كما أن استخدام البطاقات المصرفية لا يزال محدوداً؛ إذ لا يتجاوز 2% من الإيرادات، وهي نسبة أدنى بكثير من المتوسطات العالمية.

في الوقت نفسه، باتت عمليات صرف العملات الأجنبية تشكل مصدراً أهم للإيرادات غير القائمة على الفوائد، مع ازدياد ارتباط دول مجلس التعاون الخليجي بالاقتصاد العالمي.

تمثل منتجات الخدمات المصرفية للمعاملات التجارية والمالية حصة كبيرة من إجمالي إيرادات الخدمات المصرفية للشركات والاستثمار، فثمة مجال للنمو لا يزال متاحاً، وسيفوز من يغتنم الفرصة لإعادة ابتكار هذا المجال ويتصدر المشهد ويقود الإيرادات من خلال اتخاذ الخطوات التالية:

- تعزيز الإسهام المالي لمختلف منتجات الخدمات المصرفية للمعاملات التجارية والمالية. ويشمل ذلك تطوير عروض موجهة للقطاعات التي تتميز بكثافة نشاطها في الاستيراد والتصدير، ومنها الشركات التابعة الدولية؛ وتعزيز استراتيجيات تحصيل المدفوعات لصالح التجار؛ وتحسين تتبع الودائع والتدفقات عبر مختلف الشرائح والمنتجات.

- رفع مستوى تطور المنتجات. ويشمل ذلك تعزيز عروض المنتجات من خلال أدوات مصممة خصيصاً لإدارة الشؤون المالية وتحسين رأس المال العامل، بحيث تغطي مختلف جوانب إدارة السيولة والتنبؤ بالتدفقات النقدية وتحسين مستويات السيولة والاستثمارات القصيرة الأجل. وعلى الرغم من أن دول مجلس التعاون الخليجي لا تزال متأخرة عن مناطق أخرى في تبني العديد من هذه المزايا، فإننا نتوقع أن تحقق الجهات الرائدة في المستقبل قفزات هائلة من خلال إرساء مجموعة واسعة من حلول الامتياز التجاري أو الحلول الجاهزة المعاد تسويقها باسم الجهة المقدمة لتلبية حالات الاستخدام التقليدية والناشئة على حد سواء.

- قيادة الابتكار في مجالات الفرص الجديدة. توفر الخدمات المالية المدمجة والخدمات المصرفية المفتوحة فرصاً حقيقية لاستقطاب العملاء وتطوير المنتجات وتسريع التحول الرقمي. ونلاحظ بالفعل تفاوتاً في مستويات الإنفاق على التكنولوجيا والخدمات الرقمية بين البنوك الخليجية، ونعتقد أن البنوك التي ستتصدر المشهد في المستقبل هي تلك التي تستطيع التفوق في الابتكار على البنوك المنافسة. ويتوقع العملاء أن يقدم التجار، إلى جانب منصات المستهلكين والشركات الصغيرة والمتوسطة، خدمات ومنتجات مالية مدمجة. ويزداد اعتماد التجار على المصرفيين المتخصصين في الخدمات المصرفية للشركات بوصفهم مزودي خدمات.

- تطوير مسارات رقمية رائدة. تشهد الخدمات المصرفية للشركات والاستثمار تبايناً واسعاً في درجة النضج الرقمي بين البنوك المحلية. ومع ازدياد تعقيد احتياجات الشركات العميلة وتطور وظائفها المالية، سيغدو توفير تجارب رقمية مرنة وسريعة وموثوقة عنصراً حاسماً في التمايز، لاسيما في مجالي المعاملات المصرفية وصرف العملات. وللنجاح في هذا المضمار، تحتاج البنوك إلى بنية مرنة ومعيارية تستوعب حلولاً متعددة من أطراف خارجية. ونلاحظ بالفعل شراكات جديدة بين البنوك ومزودي الخدمات التكنولوجية وشركات التكنولوجيا المالية لتسريع تبني قدرات الجيل التالي المعتمدة على التحليلات المحوسبة، ومن المتوقع أن يصبح هذا الاتجاه هو القاعدة لا الاستثناء.

- التغلب على عدم اليقين. تمتلك البنوك الإقليمية والوطنية فرصة هائلة للتميز من خلال تقديم حلول قوية تستجيب لاحتياجات العملاء الآنية والمستقبلية، لا سيما فيما يتعلق بالدعم المالي السريع، مثل التمويل السريع وحلول التحوط المالية، لمواجهة اضطرابات سلاسل التوريد. ومن خلال بناء شراكات موثوقة، يمكن للبنوك توظيف خبرتها المحلية ومرونتها لتقديم رؤى سوقية واستراتيجيات مخصصة لتخفيف حدة المخاطر.

2. تعزيز كفاءة استخدام رأس المال من خلال حلول لا تتطلب رأس مال كبيراً ولا تندرج ضمن الميزانية العمومية وتطبيق نماذج الإقراض بغرض التوزيع

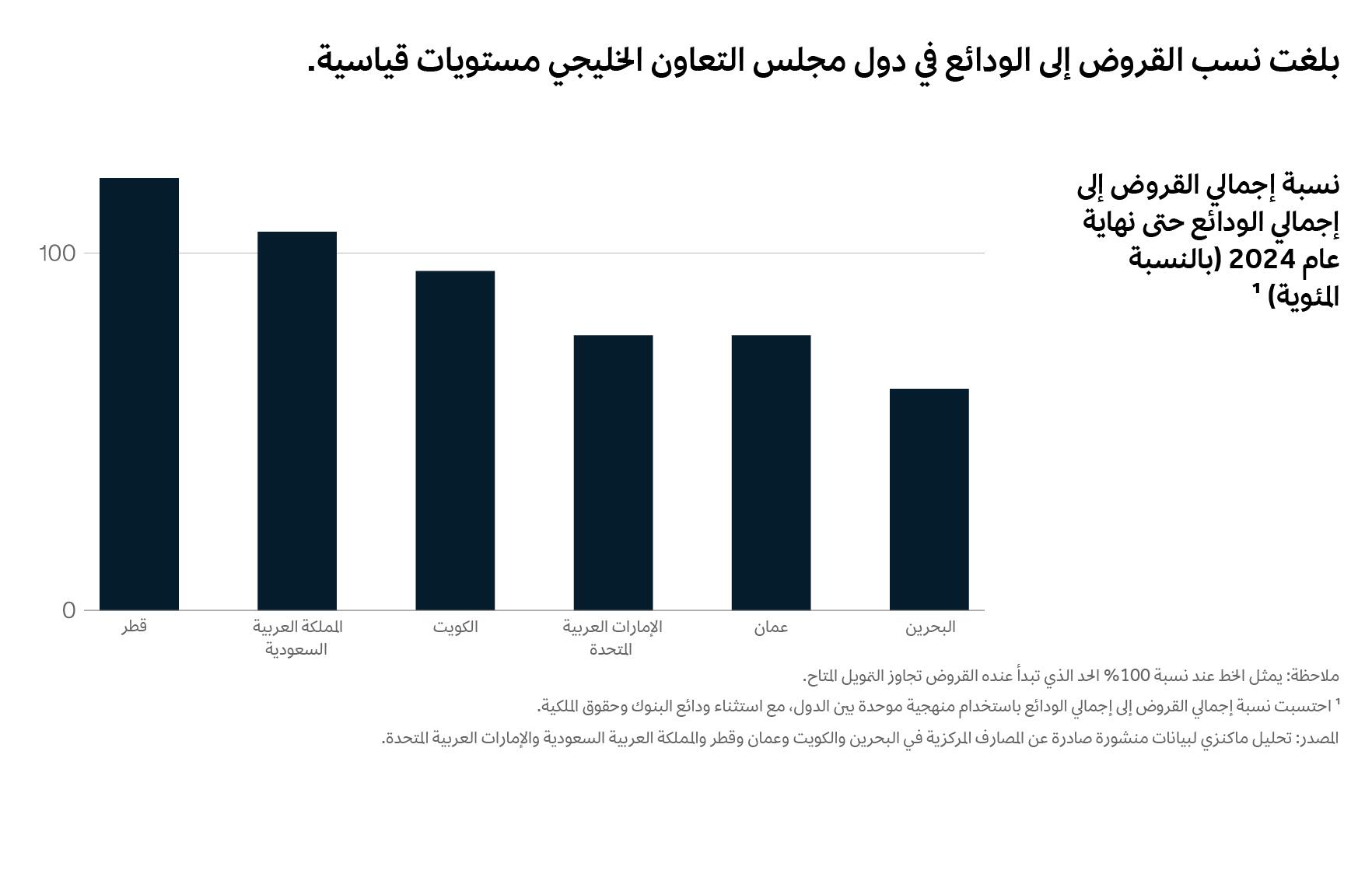

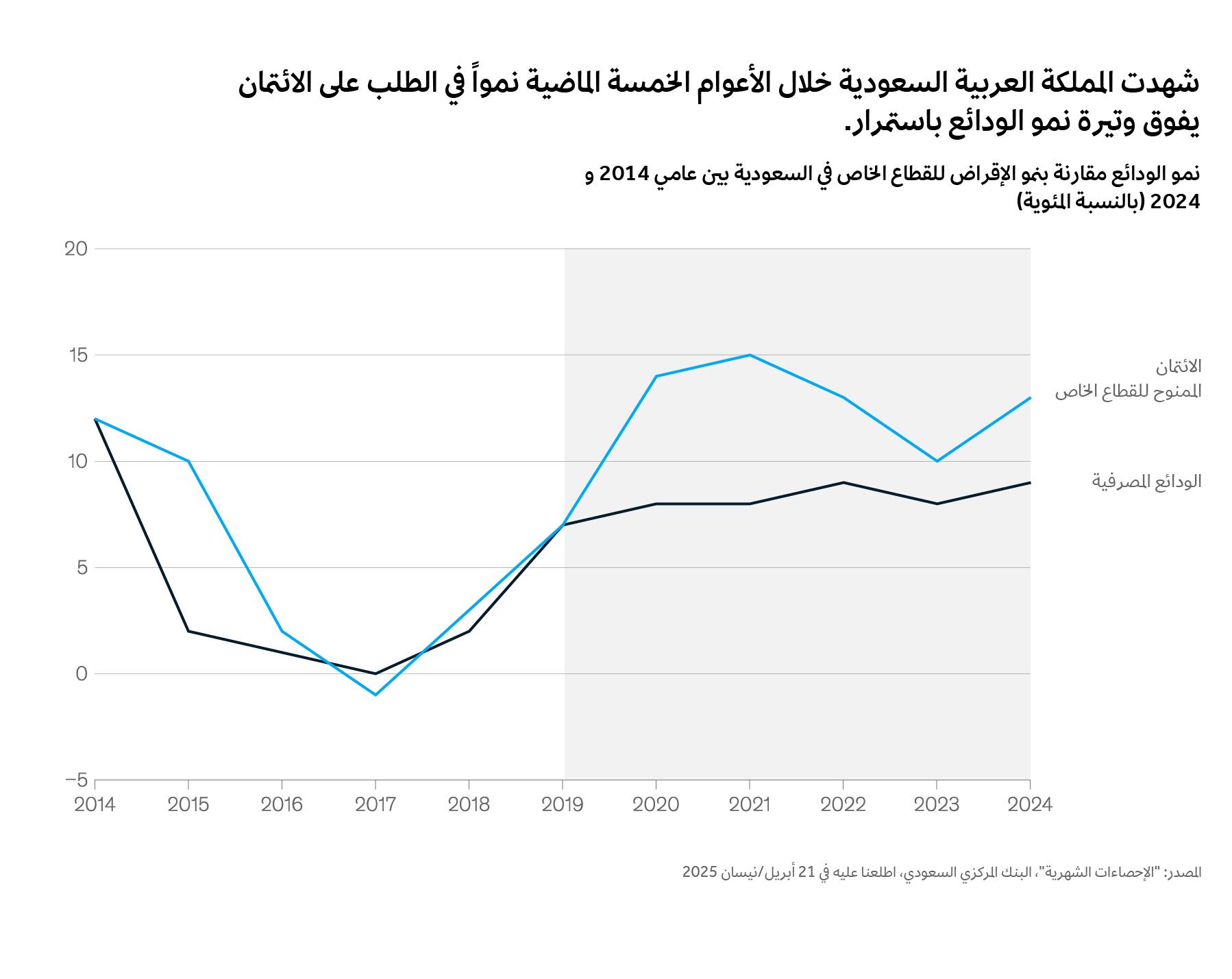

تتزايد متطلبات رأس المال في دول مجلس التعاون الخليجي، ما أدى إلى ارتفاع نسب القروض إلى الودائع في القطاع المصرفي إلى مستويات قياسية على مستوى المنطقة (انظر الشكل 4). على سبيل المثال، تجاوز نمو الطلب على الائتمان في المملكة العربية السعودية نمو الودائع خلال الأعوام الخمسة الماضية، ما أدى إلى ارتفاع نسبة القروض إلى الودائع إلى أكثر من 100%.

من المتوقع أن يستمر هذا الاتجاه في ظل المبادرات الحكومية الهادفة إلى تعزيز استثمارات القطاع الخاص على المستوى المحلي وزيادة نسبة تملك المنازل والمضي قدماً في تنفيذ مشاريع عملاقة، منها تنظيم فعاليات رياضية كبرى. ومن المتوقع أن ينمو الطلب على الائتمان في السعودية بمعدل سنوي يتراوح بين 12% و14%، في حين أن عروض التمويل قد تنمو بنسبة تتراوح بين 8% و10% سنوياً (انظر الشكل 5).

توفر هذه المعطيات فرصة تتيح للبنوك تسهيل دخول المستثمرين الدوليين إلى السوق وتقديم حلول تمويلية لا تتطلب استخدام كميات كبيرة من رأس المال لتقديم التمويل للمقترضين، مثل تداول القروض ونقل المخاطر وتوريق القروض. ويمكن أن تستفيد دول مجلس التعاون الخليجي تحديداً من سوق أكثر سيولة لسندات الشركات باستخدام أدوات إقراض، مثل التوريق وصناديق الدين والإقراض المباشر. وقد بدأت الجهات الرقابية في المملكة العربية السعودية وضع أطر قانونية تتيح التوريق وتوقيع أول سندات مدعومة برهون عقارية سكنية عام 2025. ومن المتوقع أن يمهد هذا لموجة من الحلول التمويلية الفعالة من حيث رأس المال تعيد تشكيل السوق خلال الأعوام المقبلة.

استعداداً لمسار النمو الجديد هذا، على البنوك أن تتهيأ للانتقال من نموذج الإقراض بغرض الاحتفاظ إلى نموذج الإقراض بغرض التوزيع. ومن المتوقع أن يتضاعف حجم الإقراض وفق نموذج الإقراض بغرض التوزيع بحلول عام 2030، ما يتيح تسريع دوران محفظة القروض (وبالتالي ارتفاع العائد على الأصول) ويعزز العائد على حقوق الملكية من خلال زيادة الدخل من الرسوم ويفتح المجال أمام مبادرات إقراض أكبر وأكثر ابتكاراً. وفي الوقت نفسه، قد يكون من المفيد أن تعمل البنوك والحكومات على تأسيس قاعدة راسخة من المستثمرين الدوليين لدعم هذه الاستثمارات؛ فالمؤسسات التي ستتصدر المشهد في المستقبل هي التي تتمكن من بناء علاقات مستدامة مع مجموعة من المستثمرين الذين يتبنون عقلية الشراكة، اتساقاً مع التطورات التي شهدناها خلال الأعوام الأخيرة في أميركا الشمالية وأوروبا، لا سيما في مجال الائتمان الخاص.

3. توسيع نطاق الخدمات والخبرات من الخدمات المالية التقليدية إلى أسواق المال والتداول

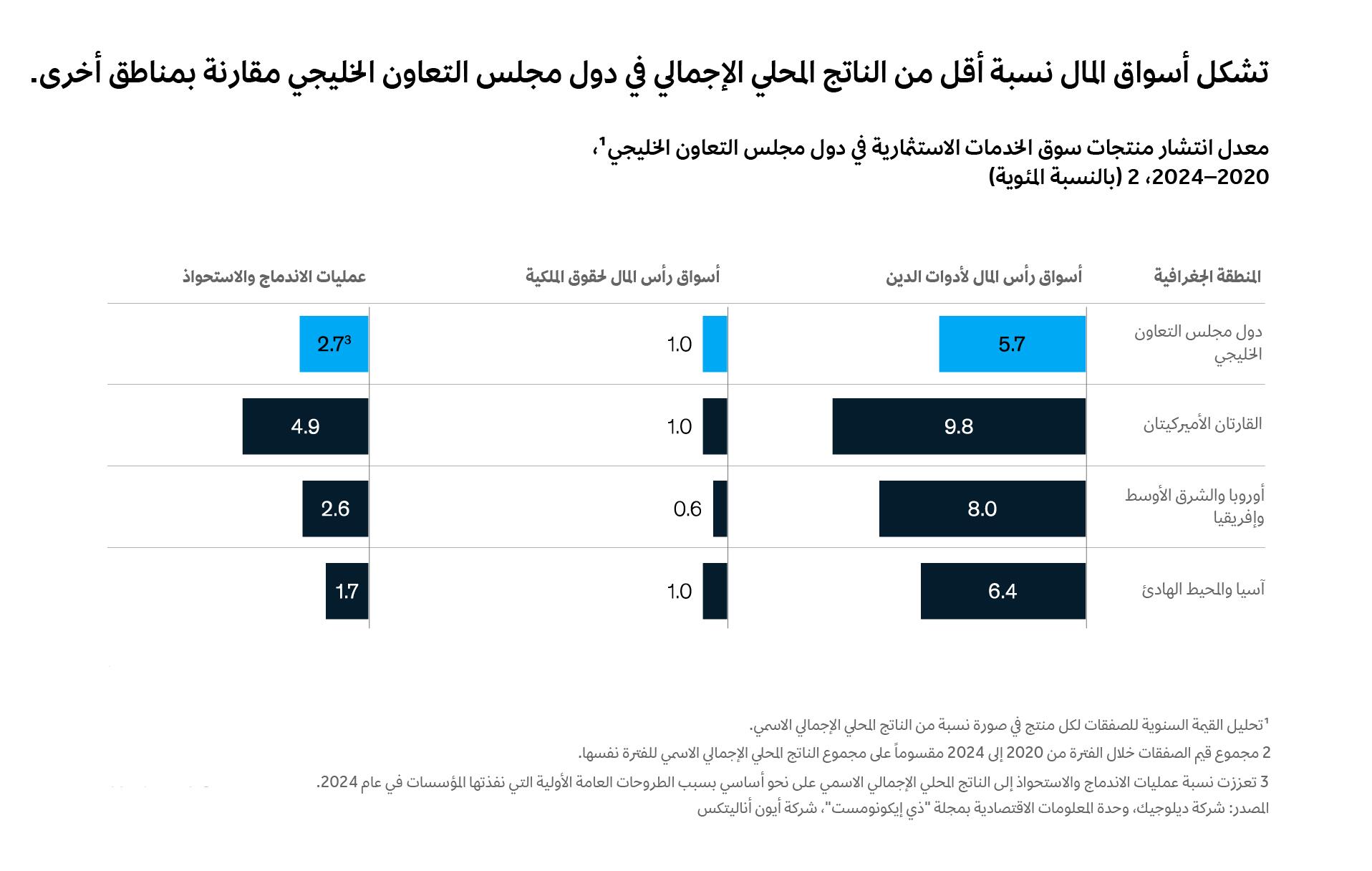

تتأخر أسواق المال في دول مجلس التعاون الخليجي عن نظيراتها على مستوى العالم من حيث نسبتها إلى الناتج المحلي الإجمالي، لكن من المتوقع أن تشهد هذه الأسواق نمواً كبيراً (انظر الشكل 6)، مع التركيز على تطوير 3 مجالات رئيسية: أدوات الدين، والأسهم، وعمليات الاندماج والاستحواذ.

تحظى أسواق رأس المال لأدوات الدين بأكبر قدر من الاهتمام، نظراً للتغيير الجذري المتوقع أن تحدثه في أسواق رأس المال. وتشكل البنوك المحلية والإقليمية اليوم جهات رائدة في هذه الأسواق، ويجدر بها تعزيز مواقعها وتوسيع نطاقها. أما في أسواق رأس المال لحقوق الملكية فلا تزال حصتها محدودة؛ إذ لا تتجاوز 2% من إجمالي المعاملات. وتتمتع البنوك الدولية بفرص نمو قوية في هذا المجال بفضل ما تحظى به من سمعة عالمية وخبرة تراكمت على مدى عقود، لا سيما مع تزايد توجه الشركات نحو طرح أسهمها للاكتتاب العام الأولي في البورصة. غير أن الشركات المحلية تحظى أيضاً بفرص واعدة نظراً لقربها الفعلي من السوق.

تسجل عمليات طرح الأسهم للاكتتاب العام الأولي في الإمارات العربية المتحدة والمملكة العربية السعودية معدلات نمو سنوية تتراوح بين 10% و15% منذ عدة أعوام، ما يعزز التوقعات بحدوث انتعاش أكبر في التداول بالأسواق الثانوية. وعلى الرغم من أن دول مجلس التعاون الخليجي لا تزال متأخرة عن غيرها من المناطق بسبب بطء تطور المشتقات المالية، فقد تتسارع وتيرة التداول في أدوات مثل صرف العملات الأجنبية.

بإمكان مؤسسات الخدمات المصرفية للشركات والاستثمار في دول مجلس التعاون الخليجي أن تتوسع أيضاً في تقديم خدمات الاندماج والاستحواذ، وهي خدمات تتصدرها حالياً البنوك الدولية وتتركز إلى حد كبير في قطاع الطاقة. وتشير الاتجاهات الناشئة إلى أن هذا المجال سينمو بوتيرة معتدلة في ظل تنوع الاقتصادات، ومن المتوقع أن يشكل نشاط الاندماج والاستحواذ الخارجي محركاً رئيسياً لهذا النمو، وهو ما يتضح من وصول صفقات صناديق الثروة السيادية مؤخراً إلى أعلى مستوياتها خلال 15 عاماً.

4. تنمية الإقراض وتنويعه بحذر

أسهم الإقراض في منطقة الخليج في تحقيق إيرادات بنسبة تتراوح بين 40% و45% من إجمالي الإيرادات بقطاع الخدمات المصرفية للشركات على مدار العامين الماضيين، بفضل ارتفاع أسعار الفائدة. وقد استحوذت السعودية والإمارات على ما بين 70% و80% من إجمالي إيرادات الإقراض في دول مجلس التعاون الخليجي حتى عام 2023، بيد أن تراجع أسعار الفائدة يفرض ضغوطاً إضافية على إيرادات البنوك الخليجية. ومع ذلك، لا تزال أمام هذه البنوك فرصة لوضع إطار أكثر حنكة ومرونة لدرجة الاستعداد لتحمل المخاطر، بما يتيح لها مواصلة المنافسة في بيئة خارجية تتسم بالتغير المتسارع.

لطالما استحوذت القطاعات التقليدية، مثل النفط والغاز والتعدين والقطاعات الحكومية، على الحصة الأكبر من الإقراض في المنطقة. غير أن هذا التوجه آخذ في التحول بفعل التغيرات التي يشهدها الاقتصاد الكلي؛ إذ بدأت الفرص تظهر في قطاعات ناشئة تنمو مجتمعة بمعدل يبلغ نحو 20% سنوياً، مثل قطاعات الأغذية والخدمات والتعليم والماليات، كما تشهد قطاعات الإنشاءات والتجارة نمواً متواصلاً بنحو 5% و8% سنوياً على التوالي، بدعم من النشاط الاقتصادي المتزايد في الإمارات والسعودية. أما قطاع العقارات فينمو بنحو 8% سنوياً، بفضل المشاريع الجارية في قطر، بينما يواصل قطاع التصنيع تسجيل نتائج إيجابية أيضاً.

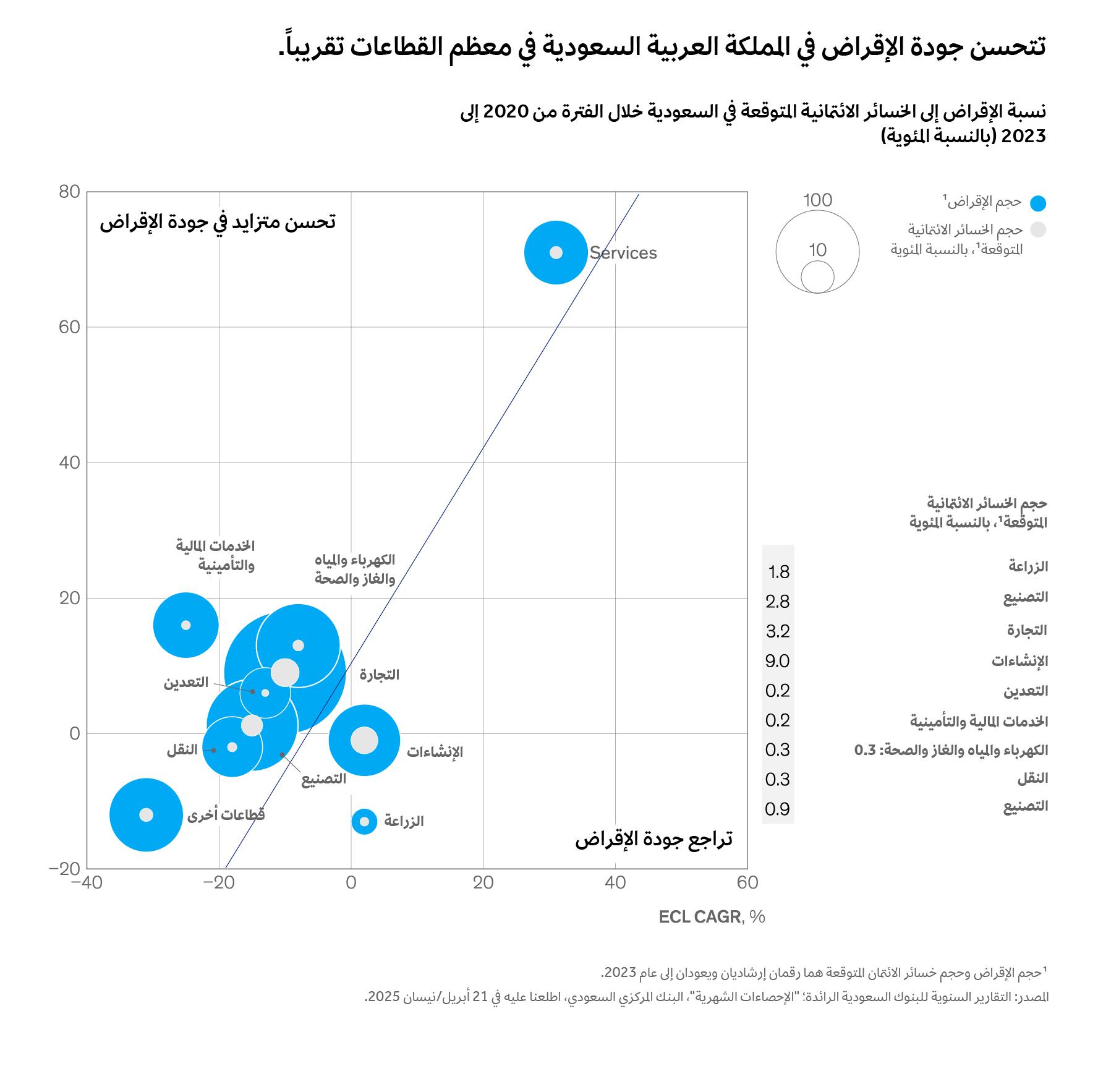

لكن تحقيق هذا النمو يظل مهمة معقدة بسبب انخفاض أسعار الفائدة، ما يزيد الضغط على الإيرادات المصرفية، لا سيما إيرادات الإقراض. يؤكد ذلك أهمية التحول نحو نماذج إقراض مستدامة توازن بين النمو في القطاعات المختلفة والإدارة الرشيدة للمخاطر. على سبيل المثال، بدأت بنوك سعودية اتخاذ خطوات عملية في هذا الاتجاه، عبر توسيع نطاق الإقراض إلى قطاعات غير تقليدية، مثل الخدمات المالية والمرافق والنقل، ما أسهم في تحسين جودة الإقراض (انظر الشكل 7). وتعد مثل هذه الاستراتيجية في تنويع المحفظة الاستثمارية خطوة حاسمة نحو تحفيز النمو في القطاعات الناشئة بمختلف دول مجلس التعاون الخليجي، كما تنسجم مع أهداف المنطقة في تحقيق التنويع الاقتصادي والتنمية المستدامة.

سيتأثر الإقراض أيضاً بالتركيز المتواصل على ممارسات الحوكمة البيئية والاجتماعية وحوكمة الشركات، ومن المتوقع أن تظل ذات أهمية محورية للمصارف في الشرق الأوسط، نظراً لأجندات الاستدامة الوطنية والطلب في السوق. وتحرص مصارف دول مجلس التعاون الخليجي بصورة متزايدة على دمج هذه الممارسات ضمن منتجاتها وخدماتها المالية، سواء من خلال التمويلات المرتبطة بالاستدامة أو عبر تطوير أدوات مالية خضراء مبتكرة. وقد انضمت عدة مصارف كبرى في المنطقة إلى مبادرات مثل "التحالف المصرفي لخفض صافي الانبعاثات الكربونية إلى الصفر"، والتزمت بمواءمة محافظها الإقراضية والاستثمارية مع هدف الوصول إلى انبعاثات كربونية صفرية بحلول عام 2050. وعلى الرغم من أن التطورات العالمية الأخيرة شهدت انسحاب بعض المصارف من هذا التحالف، فالمصارف في الشرق الأوسط لا تزال ملتزمة بالمبادرة، في إشارة واضحة إلى رغبتها في الإسهام في تحقيق أهداف المناخ العالمية، مع مراعاة الخصوصيات الاقتصادية وواقع الطاقة في المنطقة.

5. إدارة التكاليف بفعالية من خلال رفع الإنتاجية التشغيلية وتطبيق تكنولوجيات جديدة لمواكبة التطورات

شهدت مصارف عديدة تحسناً في إنتاجيتها خلال الأعوام الأخيرة. بيد أن قطاع الخدمات المصرفية للشركات والمؤسسات لا يزال يمتلك مجالاً لمزيد من التحسن، خصوصاً فيما يتعلق برفع كفاءة خدمة العملاء والعمليات الداخلية. على سبيل المثال، تتفاوت إنتاجية فرق الخطوط الأمامية بصورة ملحوظة بين مصارف دول مجلس التعاون الخليجي اليوم؛ إذ تقضي الفرق التابعة للمصارف المتأخرة في الترتيب نحو 20% من وقتها في أنشطة موجهة للعملاء، مقارنة بنسبة 30% لدى المصارف الرائدة حالياً. ونقدر أن المصارف التي ستتصدر المشهد بحلول عام 2030 سترفع هذه النسبة إلى 40%، وهي قفزة تتطلب استثمارات كبيرة في تبني تكنولوجيا الذكاء الاصطناعي ورقمنة العمليات الداخلية. وخلال الأعوام الماضية، لاحظنا أن عدداً من مصارف الخليج تمكنت من تضييق الفجوة التحليلية التي تفصلها عن المصارف الأوروبية، ولهذا نعتقد أن المصارف الرائدة في المنطقة ستكون قادرة على تطبيق تكنولوجيا الذكاء الاصطناعي على نطاق واسع في الأعوام المقبلة.

على الرغم من تمتع قطاع الخدمات المصرفية للشركات والاستثمار في الخليج بأسس قوية، فإن التغيرات المرتقبة في مسارات النمو ستدفع المصارف إلى التكيف مع واقع يتسع فيه الفارق بين المصارف الرائدة وتلك المتأخرة. ومع نضوج الأسواق المحلية ودخول المزيد من الجهات الدولية إلى المنطقة، تتاح أمام القطاع فرصة لتقديم منتجات وخدمات أكثر تطوراً، مثل الحلول التمويلية التي لا تتطلب استخدام كميات كبيرة من رأس المال لدفع عجلة نمو الإقراض، كما يمكن للمصارف أن تدمج تكنولوجيات جديدة، مثل الذكاء الاصطناعي التوليدي، ضمن عملياتها التشغيلية لتحسين الإنتاجية وتعزيز نماذج المخاطر لتصبح أكثر دقة وقدرة على الاستجابة حتى لأصغر تقلبات السوق.

ستكون المصارف التي تتقن فن التكيف مع الواقع مؤهلة للإسهام في تشكيل السوق، فضلاً عن قطف ثمار الفرص الاستثنائية قبل سواها.