منذ أكثر من 10 سنوات، جمّد المصرف الفرنسي "بي إن بي باريبا" (BNP Paribas) أموال الولايات المتحدة المرتبطة بالرهن العقاري. حيث تراكمت حالات العجز عن سداد قروض الرهن العقاري. وأصيبت أسواق المال بالذعر. وكان هناك استباق إلى المصرف البريطاني "نرذرن روك" (Northern Rock). ثم سقط عديد من المصارف على مدار العام التالي. وانهار البنك الاستثماري "بير ستيرنز" (Bear Stearns). كما أُطيح ببنك "ليمان براذرز" (Lehman Brothers). واحتاج العديد من الشركات المالية الأخرى بما في ذلك "المجموعة الأميركية الدولية" (AIG) و"فاني ماي" (Fannie Mae) و"فريدي ماك" (Freddie Mac) إلى كفالة إنقاذ مالية. واستمر الركود العظيم خلال الفترة من عام 2007 إلى 2009.

والآن، ربما يبدو الأمر كما لو أن النظام المالي لم يتغير كثيراً خلال العشر سنوات الأخيرة منذ فترة التدهور، لكنه تغيّر بالفعل. فقد غيَّر ذلك الركود البنوك الاستثمارية، وتسبب في وجود حاجز كبير بين البنوك التي أعادت تشكيل أعمالها سريعاً وتلك التي فشلت في التحرك بسرعة.

وقاد التوسع الهائل في القواعد التنظيمية إلى معظم التغييرات الحاصلة حتى الآن. كان الغرض من معظم هذه القواعد التنظيمية هو حماية النظام المالي، وحماية دافعي الضرائب الذين اضطروا لإنقاذه من الوقوع في أزمة أخرى. ولكننا نتوقع من البنوك الاستثمارية الشروع في عملية تحوّل جوهرية أوسع خلال العشر سنوات المقبلة. لن يتم تفعيل هذا التحول الثاني من خلال القواعد التنظيمية، ولكن من خلال التكنولوجيا سريعة التطور. وبذلك يكون لدى البنوك التي أوشكت على استكمال جدول أعمالها التنظيمي انطلاقة مهمة، إذ يمكنها توفير المزيد من الموارد المالية والبشرية لمواجهة التكنولوجيا المتطورة. إن السباق مفتوح، وستتسع الفجوة بين البنوك الاستثمارية بشكل أكبر مع تسابقها لتبني الابتكارات التكنولوجية وإعادة تشكيل القوى العاملة لديها لتلبية طلبات العملاء المتغيرة.

الوجه الجديد للبنوك الاستثمارية

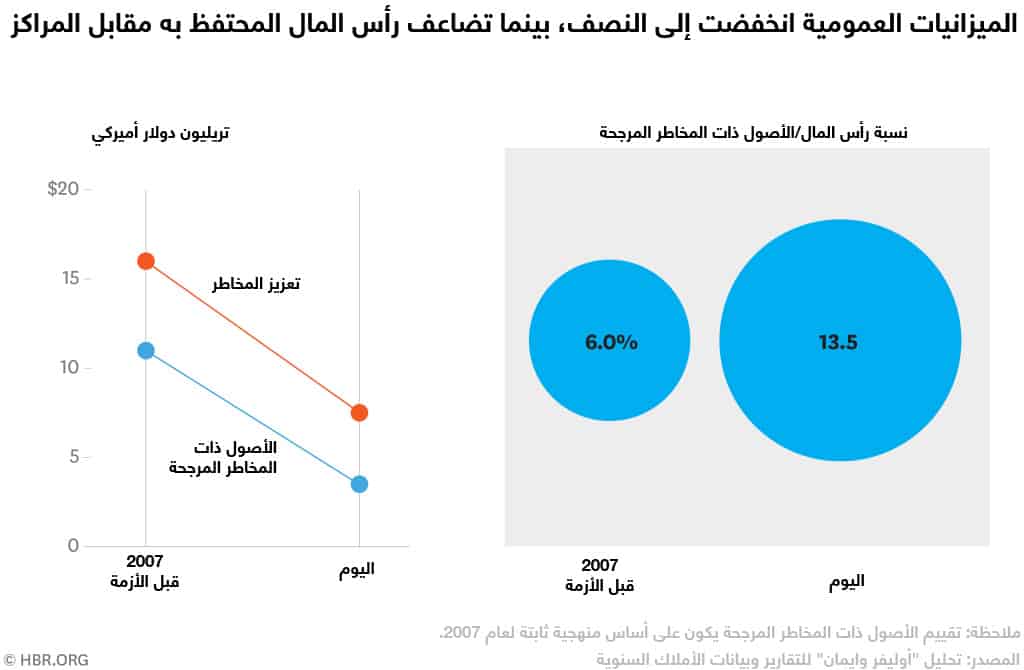

تتطلب القواعد التنظيمية التي تركت التأثير الأكبر في البنوك خلال العقد الماضي الاحتفاظ بمزيد من رأس المال مقابل المخاطر التي تتحملها هذه البنوك. وقد عزّز ذلك الميزانيات العمومية للبنوك الاستثمارية عن طريق إجبارها على تقليص حجمها وتغيير طبيعة المخاطر التي تتحملها. كما اعتادت البنوك الاستثمارية التداول باستخدام رأسمالها الخاص. الآن صارت ممارسة الأنشطة التجارية محظورة عليها، وصارت تركز بشكل أكبر على تسهيل صفقات العملاء. ونتيجة لذلك، فإن الميزانيات العمومية لهذه البنوك تبلغ نصف حجمها على أساس المخاطر المعدلة، وقد تضاعف رأس المال الذي تحتفظ به مقابل مراكز التداول على مدار العقد الماضي، وفقاً لما أشار إليه بحثنا.

والبنوك الاستثمارية مطالبة أيضاً بامتلاك قاعدة تمويل أكثر استقراراً إلى جانب أصول سائلة كافية لمجابهة فترات أطول من التوتر. ذلك أن هذه البنوك تخضع لاختبارات ضغوط أكثر صرامة من قِبل الجهات المنظمة، ويتعين عليها وضع خطط تهدف إلى ضمان قدرتها على التعافي من أي أزمة. وفي المملكة المتحدة، بلغت الإصلاحات حد مطالبة البنوك بفصل أنشطتها المصرفية الاستثمارية عن أقسام خدمات الأفراد في المستقبل القريب وذلك لحماية المودعين.

ولا نعرف حتى الآن هل كانت هذه القواعد التنظيمية ستحمي النظام المالي ودافعي الضرائب وقت وقوع الأزمة الشاملة، وذلك لأنها لم تخضع للاختبار. لكن من الواضح أن هذه التغييرات قلّصت من ربحية البنوك الاستثمارية. فقد انخفضت الإيرادات مجتمعة بنسبة 25%، أي ما يعادل 70 مليار دولار. وفي المتوسط، انخفضت عائدات البنوك على الأسهم إلى النصف لتصل إلى 10% فقط.

تعكس هذه التراجعات تغيرات في الاستراتيجيات ونموذج العمل الأساسي للبنوك الاستثمارية بعد الأزمة. ويمكن للعملاء رؤية التحول في كيفية اعتماد البنوك على القنوات الإلكترونية أكثر من اعتمادها على الهواتف لتنظيم عمليات التداول. يمكنهم أيضاً أن يروه في انخفاض حجم الصفقات الفردية التي تكون البنوك على استعداد لإجرائها، وفي زيادة نسبة العقود المشتقة التي يجري تسويتها في "مراكز المقاصة المركزية" الخارجية، بدلاً من تسهيلها من خلال الميزانيات العمومية للبنوك.

والأمر الأقل وضوحاً للعالم الخارجي هو حجم ما تستثمره البنوك أيضاً في الضوابط المفروضة، لا سيما في أقسام الامتثال والمخاطر والتمويل. تنفق الآن البنوك الاستثمارية 300 ألف دولار سنوياً في المتوسط على هذه الوظائف لكل موظف في "المكاتب الأمامية" يتعامل مع العملاء مثل موظفي المبيعات والتداول. كان هذا الرقم أقل من 200 ألف دولار منذ عقد مضى.

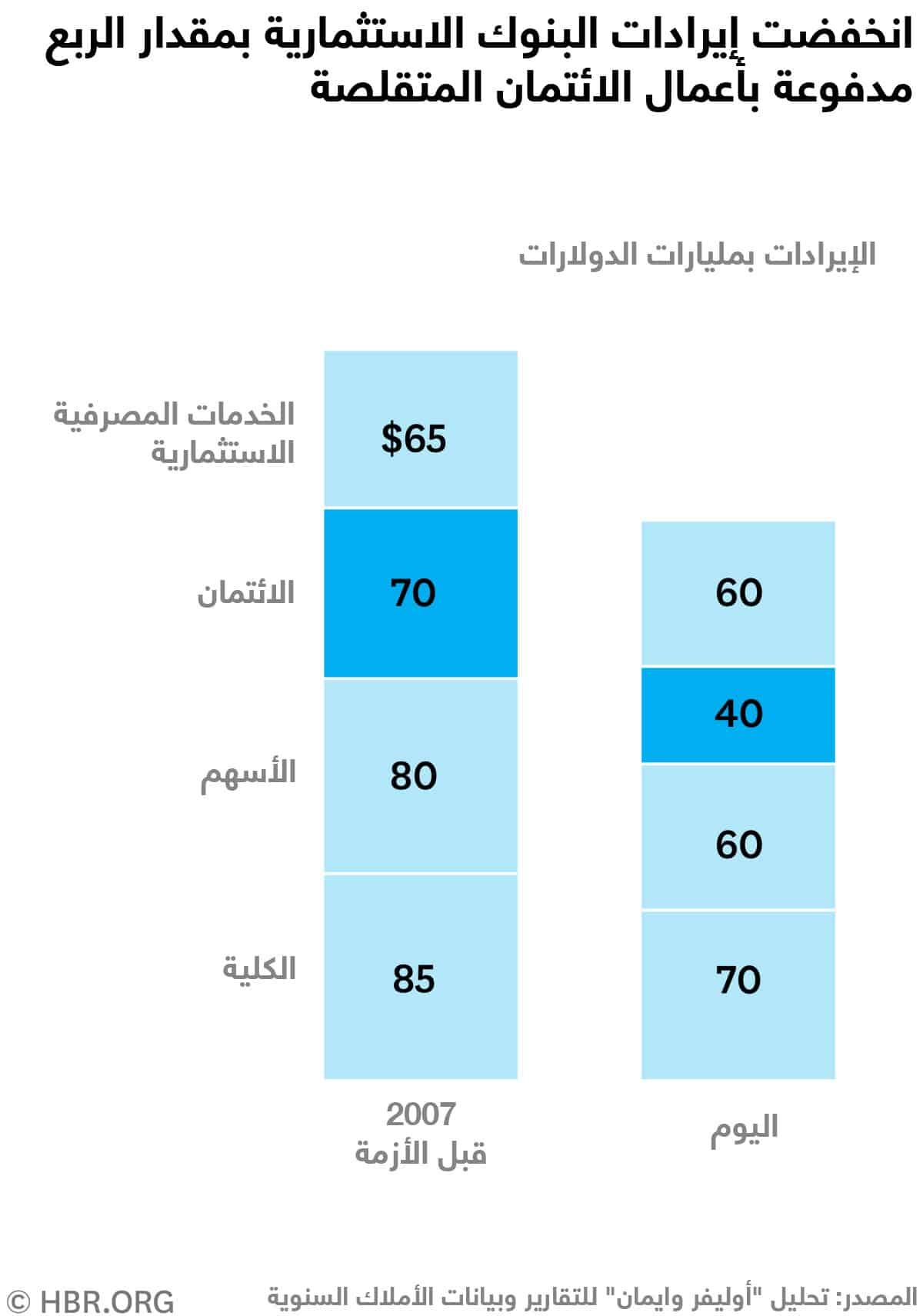

ونتيجة لإعادة الهيكلة، أصبحت عائدات البنوك أقل ارتباطاً بقيمة الأصول المحتمل تقلبها، التي ترتكز عليها تداولاتها. يظهر هذا بوضوح في أسواق الائتمان، حيث تقلّصت الإيرادات لأكثر من 40% من الذروة التي وصلت إليها قبل الأزمة. ومع تقلّص هذه الأجزاء من الأعمال، نمت أجزاء أخرى. فقد ارتفعت الرسوم المكتسبة من الشركات الاستشارية ورسوم مساعدتها في إصدار الديون بنسبة 25%، وهي تمثل الآن ربع عائدات هذا القطاع.

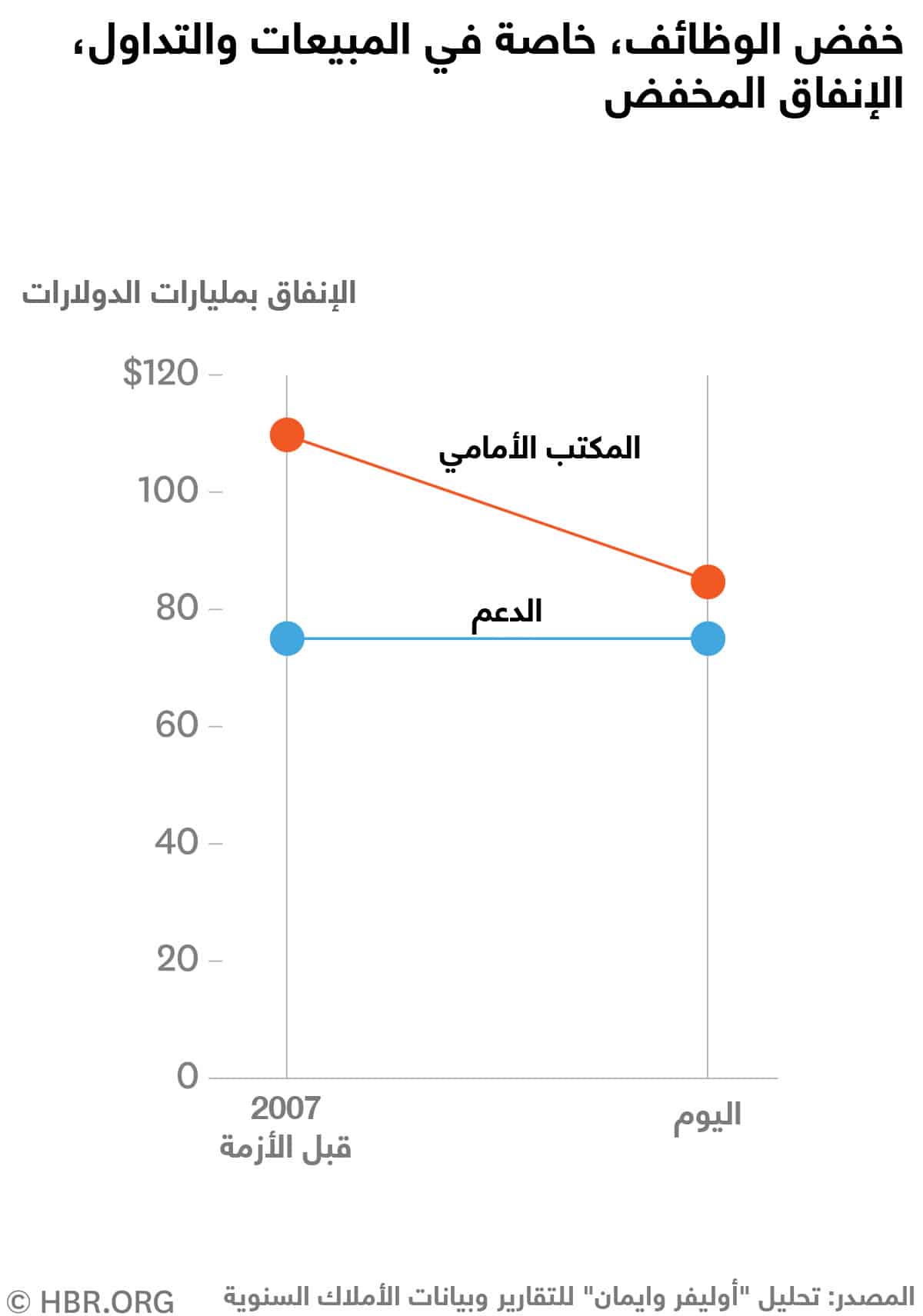

كما صاحب تسريح الموظفين خاصة في المبيعات والتداول انخفاض الأرباح. فقد انخفض إجمالي النفقات على أنشطة المكتب الأمامي لأكثر من 30% خلال العقد الماضي. وانخفضت النفقات المتعلقة بعمليات الضوابط المفروضة المتعلقة بتنفيذ القواعد التنظيمية الجديدة مثل الامتثال، والمخاطر، والتمويل، والعمليات، والتكنولوجيا، ولكن بنسبة 10% فقط.

كما هي الحال مع جميع فترات الزعزعة، لم تكن آثار هذه التعديلات متساوية في جميع أنحاء القطاع، وأُعيد تشكيل المشهد التنافسي على ثلاثة أصعدة.

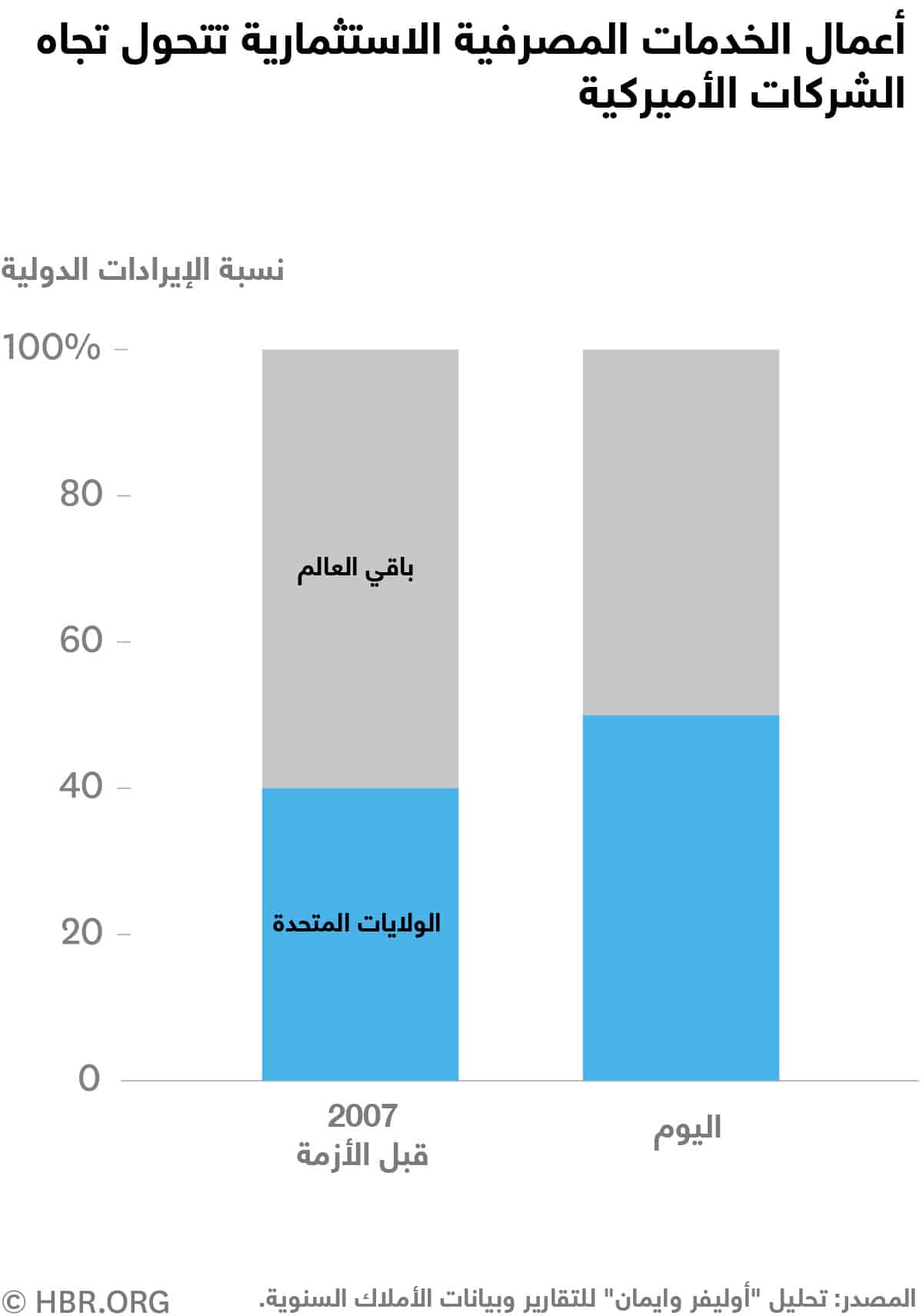

الأول: اكتساب البنوك الاستثمارية الأميركية كمجموعة نسبة 10% من حصة السوق، لتزيد النسبة من 40% إلى 50% على حساب المنافسين الأوروبيين بالدرجة الأولى.

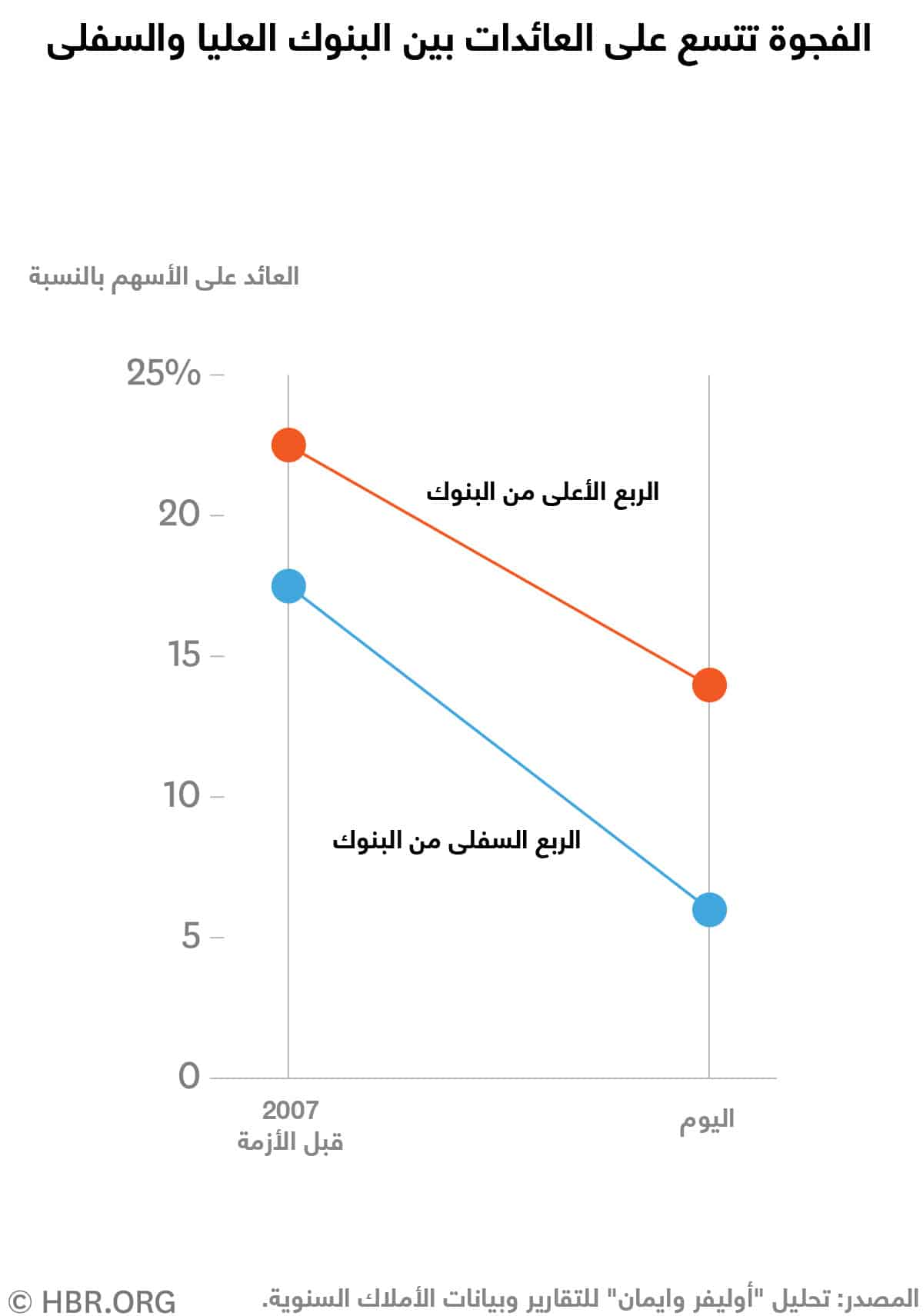

الثاني: كانت الفجوة في عوائد المساهمين التي حققتها مجموعة البنوك الاستثمارية في الربع الأعلى مقارنة بمتوسط تلك الموجودة في الربع الأسفل، قد نمت من 30% في عام 2007 إلى أكثر من 100% في عام 2017. كما انخفض متوسط العوائد التي حققتها مجموعة البنوك في الربع الأسفل بنسبة الثلثين إلى 6% فقط. لقد صار الأقوياء أكثر قوة، وكان على ضعفاء الأداء أن يكافحوا ببذل مزيد من الجهد من أجل عدم التخلف عن السباق.

الثالث: هناك إنجازات تتحقق بفعل شركات ناشئة في العصر الجديد، وهي شركات التكنولوجيا المالية. في بعض أقسام الأسواق المالية، وخاصة في فئات الأصول الأكثر سيولة مثل العملات الأجنبية، يقدم الداخلون الجدد منتجات وخدمات، مثل صناعة السوق، بحيث تتنافس مباشرة مع المصارف، وتقدم للعملاء مزيداً من الخيارات، وتجارب أفضل للعملاء في كثير من الأحيان. تسعى الشركات الناشئة الأخرى إلى عقد شراكات مع المصارف في المجالات التي يمكنها فيها كشركات متخصصة أن تقدِّم حلولاً أفضل للتحديات مثل الأمن السيبراني.

تعميق الفجوة التكنولوجية

ستتعمق هذه الفجوات مع التركيز الحصري للبنوك الاستثمارية على الحاجة إلى دمج التكنولوجيا الجديدة. وسوف يتطلب البقاء في الصدارة أو حتى مواصلة العمل إعادة هيكلة شاملة ومهارات مختلفة تماماً عن تلك المطلوبة لإدارة برامج الإصلاح التنظيمي. كما ستعيد البنوك الاستثمارية الكبرى تكوين القوى العاملة لديها لتتناسب بشكل وثيق مع شركات التكنولوجيا.

وفي المستقبل، خبراء التكنولوجيا - الذين يمكنهم تحويل التصميمات والأدوات التكنولوجية إلى مقترحات وأسس أكثر جذباً للعملاء لكي تتوصل البنوك الاستثمارية إلى قرارات أسرع - سينضمون إلى مسؤولي التداول والمبيعات بوصفهم أصحاب أعلى الرواتب في البنوك الاستثمارية. كما سيؤدي متخصصو التكنولوجيا دوراً أكبر في تخصيص الاستثمارات، وسيعملون من خلفية أكثر تقليدية جنباً إلى جنب مع الإدارة العليا التي تقود حالياً معظم مراحل عملية صنع القرار لكن خبرتهم التكنولوجية محدودة. أما البنوك الاستثمارية فستحرص على أتمتة المهام والعمليات اليدوية لزيادة الكفاءة ونقل الخدمات إلى التخزين السحابي عبر الإنترنت، وتحسين جودة تحليل البيانات جزئياً باستخدام الذكاء الاصطناعي لتوقع احتياجات العملاء المتطورة بشكل أفضل.

ومن المرجح أن يعيد التجديد التكنولوجي المترتب على ذلك تشكيل هذا القطاع مرة أخرى. أما البنوك التي تعوقها الميزانيات التكنولوجية الضيقة والهياكل التنظيمية شديدة الصرامة والرؤى الداخلية المتضاربة تجاه المستقبل فستواجه خطر الركود أو ما هو أسوأ من ذلك. وفي حين ليس هناك شك في أن الركود العظيم وتداعياته قد تسببا في معاناة الخدمات المصرفية، فإن المرحلة التالية من الزعزعة التكنولوجية قد تؤدي في الواقع إلى تحول أكثر جوهرية في هذا القطاع. وحينها ستحتاج البنوك الاستثمارية والعملاء الذين يقدمون إليهم المشورة إلى مواكبة ذلك.