ملخص: يوصف قطاع الأسهم الخاصة بصلابته وقدرته على تحمُّل التداعيات السلبية المترتبة على تفشي الجوائح العالمية، وهو ما يعتبر مدعاة للتفاؤل في ظل الظروف الراهنة، وعلى الرغم من ذلك فقد جرى إغفال أحد أهم جوانب الاستقصاء والتحري، وهو ما يدعو إلى القلق. إذ يركز الجانب الأكبر من الجهود البحثية على دراسة التفاصيل العملية للشركات، كالجوانب المالية والقانونية وبراءات الاختراع ووثائق الشركة وغيرها من الجوانب التي توفر فهماً جيداً لسير العمل في الشركات على المستوى النظري. ومع ذلك، فغالباً ما يجري الاستخفاف بعملية الاستقصاء والتحري عن إدارة الشركات، وإغفالها في بعض الأحيان، على الرغم من أن هذه العملية توفر رؤية ثاقبة حول أداء فريق إدارة الشركة المستهدفة والأسلوب المتوقع للعمل معهم في المستقبل المنظور. وقد أجرى كُتَّاب المقالة استقصاءً شمل 50 مسؤولاً تنفيذياً في قطاع شركات الأسهم الخاصة في أميركا الشمالية، منهم 25 مديراً إدارياً لشركات متوسطة و25 عضواً في فرق الإدارة بالشركات المستهدفة التي كانت مملوكة سابقاً لشركات أسهم خاصة. ويوضحون بناءً على إجابات أسئلتهم البحثية الدعائم التي ترتكز عليها عملية إنشاء شراكات مثمرة ومزدهرة في قطاع الأسهم الخاصة.

بعد بدايته غير المتوقعة والمضطربة، فإن مطلع العقد الحالي يبشر بصعود نجم قطاع شركات الأسهم الخاصة. وعلى الرغم من التقلبات الأولية، فقد لاحظت المراجعة السنوية لشركة "ماكنزي" أن نشاط جمع الأموال في أسواق القطاع الخاص وصل إلى أعلى مستوياته على الإطلاق عند 7.3 تريليونات دولار في عام 2020، وشكلت الأسهم الخاصة 61% من مجموع هذه الأموال، وكان أهم العوامل التي أسهمت في هذا النمو. وقد أجرت شركة "بيتشبوك" (PitchBook) تحليلاً ركّز على الولايات المتحدة، وتوصلت من خلاله إلى أن صفقات شركات الأسهم الخاصة وعمليات التخارج منها سارت على قدم وساق، محطمةً كل الأرقام القياسية في عام 2021.

وقبل الإقدام على شراء الأسهم، يحرص مستثمرو الأسهم الخاصة المحتملون على إجراء عملية تسمى الاستقصاء والتحري للتأكد من إلمامهم التام بحصاد استثماراتهم في المستقبل المنظور. ويمكن تشبيه هذه العملية بمعاينة المنزل قبل شرائه، وما قد تسفر عنه هذه المعاينة من اكتشاف عيوب فادحة وأسباب تدعو إلى عدم شراء العقار. الأهم من ذلك، أن عمليات المعاينة قد تكشف أيضاً عن وجود عيوب يمكن إصلاحها وتميط اللثام عن القيمة الكامنة التي لم تكن معروفة من قبل.

وعلى الرغم من صلابة قطاع الأسهم الخاصة وقدرته على تحمُّل التداعيات السلبية المترتبة على تفشي الجوائح العالمية، وهو ما يعتبر مدعاة للتفاؤل في ظل الظروف الراهنة، فقد جرى إغفال أحد أهم جوانب الاستقصاء والتحري، وهو ما يدعو إلى القلق. إذ يركز الجانب الأكبر من الجهود البحثية على دراسة التفاصيل العملية للشركات، كالجوانب المالية والقانونية وبراءات الاختراع ووثائق الشركة وغيرها من الجوانب التي توفر فهماً جيداً لسير العمل في الشركات على المستوى النظري. ومع ذلك، فغالباً ما يجري الاستخفاف بعملية الاستقصاء والتحري عن إدارة الشركات، وإغفالها في بعض الأحيان، على الرغم من أن هذه العملية توفر رؤية ثاقبة حول أداء فريق إدارة الشركة المستهدفة والأسلوب المتوقع للعمل معهم في المستقبل المنظور.

إذ يتوقف نجاح الصفقات وعمليات الاندماج أو فشلها في نهاية المطاف على الكوادر البشرية، ويمكن تلافي المشكلات منذ البداية من خلال الوعي التام بالجهات الفاعلة المعنية بإدارة الشركة. وبالنسبة للمستثمرين في قطاع الأسهم الخاصة، فإن هذا يعني إيجاد شركات جديرة باستثماراتهم وتمتلك فرق إدارة تتلاءم أهدافها مع أهدافهم. ويجب على فرق الإدارة في الوقت نفسه تقييم ما إذا كان المستثمر ملائماً لثقافتهم وأسلوب عملهم. ومن هنا يعتبر الاستقصاء والتحري بصورة شاملة وفي كلا الاتجاهين أمراً بالغ الأهمية لكلا الطرفين للتعرّف على مدى التواؤم بين غايات الطرفين المعنيين ولضمان تلبية توقعات كل منهما في الشراكة المرتقبة.

ولم يتناول أي بحث منهجي حتى الآن ماهية هذه التوقعات، ما يوفر فرصة لتسليط الضوء على هذا الجانب الحاسم من عملية الاستقصاء والتحري والإسهام في إثراء الأبحاث الشحيحة للغاية حول الاستقصاء والتحري بشكل عام. وبتوسيع دائرة الاستقصاء والتحري، تكشف الأبحاث التي أجراها المحاسبون وخبراء الاقتصاد أن أكثر من 50% من قيمة الشركة لا يستند بصورة من الصور إلى بياناتها المالية، ما يؤكّد أهمية الجوانب غير الملموسة، مثل القدرات الإدارية والسمات الشخصية للكوادر الإدارية، في نجاح صفقات الأسهم الخاصة.

وفي محاولة منا لفتح الصندوق الأسود لعملية الاستقصاء والتحري عن إدارة الشركات وتسليط الضوء على هذه العملية من كلا طرفي الصفقة، أجرينا استقصاء شمل 50 مسؤولاً تنفيذياً في قطاع شركات الأسهم الخاصة في أميركا الشمالية، منهم 25 مديراً إدارياً لشركات متوسطة و25 عضواً في فرق الإدارة بالشركات المستهدفة التي كانت مملوكة سابقاً لشركات أسهم خاصة. وتعتبر المشكلات المرتبطة بإدارة العلاقات التجارية مشكلات دائمة، كما تعتبر المبادئ الأساسية لإنشاء شراكات ناجحة والحفاظ عليها مبادئ قابلة للتطبيق على نطاق واسع. ونقدم بناءً على دراسة الأسئلة البحثية الثلاثة التالية والإجابة عنها الدعائم التي ترتكز عليها عملية إنشاء شراكات مثمرة ومزدهرة في قطاع الأسهم الخاصة.

كيف ينظر المستثمرون والبائعون إلى عملية الاستقصاء والتحري عن إدارة الشركات؟

أولاً: هناك قطيعة بين جهود الاستقصاء والتحري التي يبذلها المستثمرون ووعيهم بمزاياها. ففي حين أنهم يؤمنون بأن العمليات التشغيلية والمنتجات والقدرات الإدارية تسهم جميعها بالتساوي في نجاح صفقات الأسهم الخاصة، فإن أنشطتهم المرتبطة بالاستقصاء والتحري تقتصر في معظم الأحيان على البندين الأوَّلين فقط.

ثانياً: لدى المستثمرين افتراضات غير دقيقة حول كيفية حكم البائعين على تقييم الإدارة. فقد لاحظنا أن أكثر من مستثمر واحد من بين كل 4 مستثمرين أُجريت معهم مقابلات شخصية لا يستخدمون التقييمات الخارجية لأنهم يعتقدون أنها قد تتسبب في حدوث شرخ بالعلاقة التي يجري تشكيلها مع البائع، في حين أن ثلثي البائعين الذين أُجريت معهم مقابلات شخصية لا يجدون غضاضة في الأمر ويعتبرونه شيئاً إيجابياً (ويعتبره الباقون شيئاً محايداً).

ونظراً لمرور المستثمرين بمرحلة مكثفة من الاستقصاء والتحري عن أعمال الشركة وعملياتها التشغيلية، فغالباً ما يقتنعون بأن استثماراتهم في محلها ويفترضون قبل الأوان أنهم ليسوا بحاجة إلى إجراء مزيد من البحث والتحري للتعرّف على فريق الإدارة من كثب. وتعتبر الرؤى المستقاة من السؤال البحثي الأول بمثابة تذكير صارخ للمستثمرين بأن كل مكوِّن يسهم في نجاح صفقة الأسهم الخاصة يتطلب القدر نفسه من الاهتمام في أثناء إجراء عملية الاستقصاء والتحري. وعلى الرغم من اعتقاد المستثمرين بأن عملية الاستقصاء والتحري عن إدارة الشركة يمكن أن تُفسِد العلاقة الناشئة مع البائعين، فإن البائعين يجدونها في واقع الأمر عملية مثمرة.

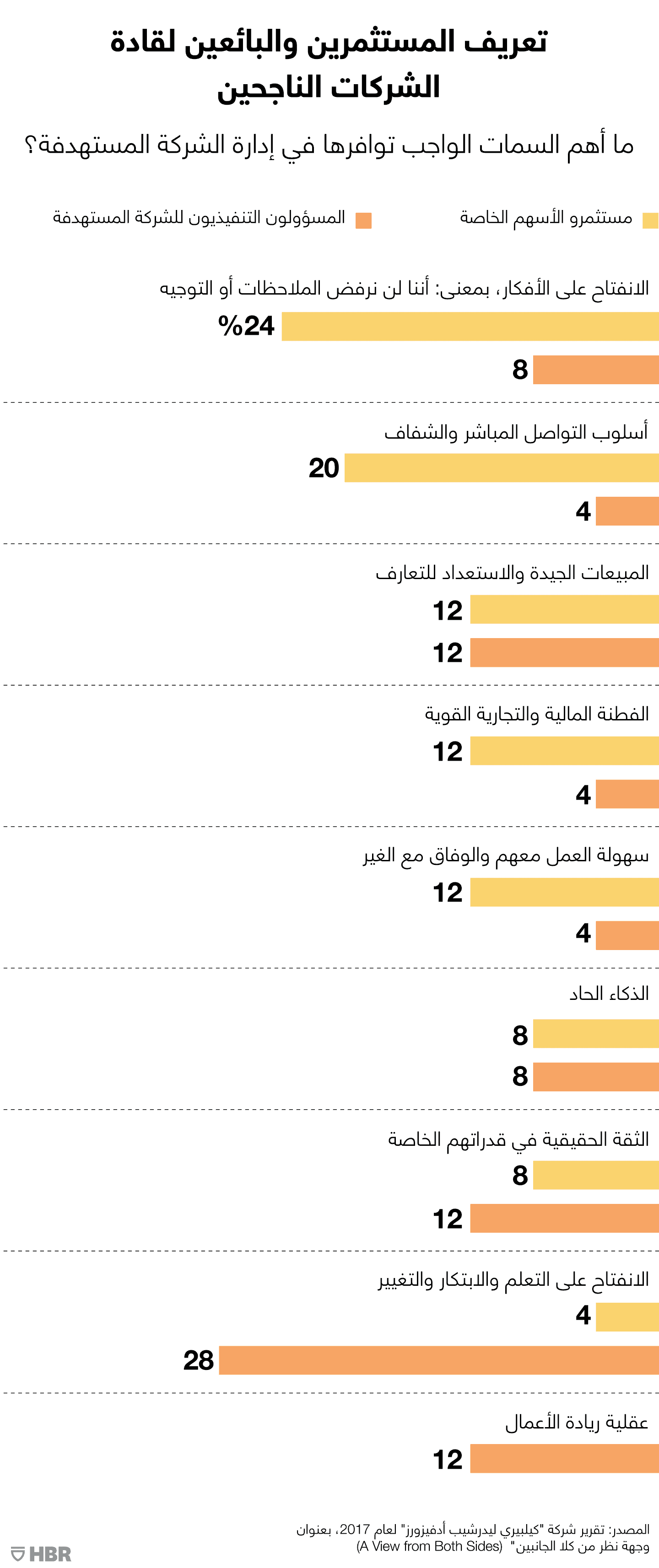

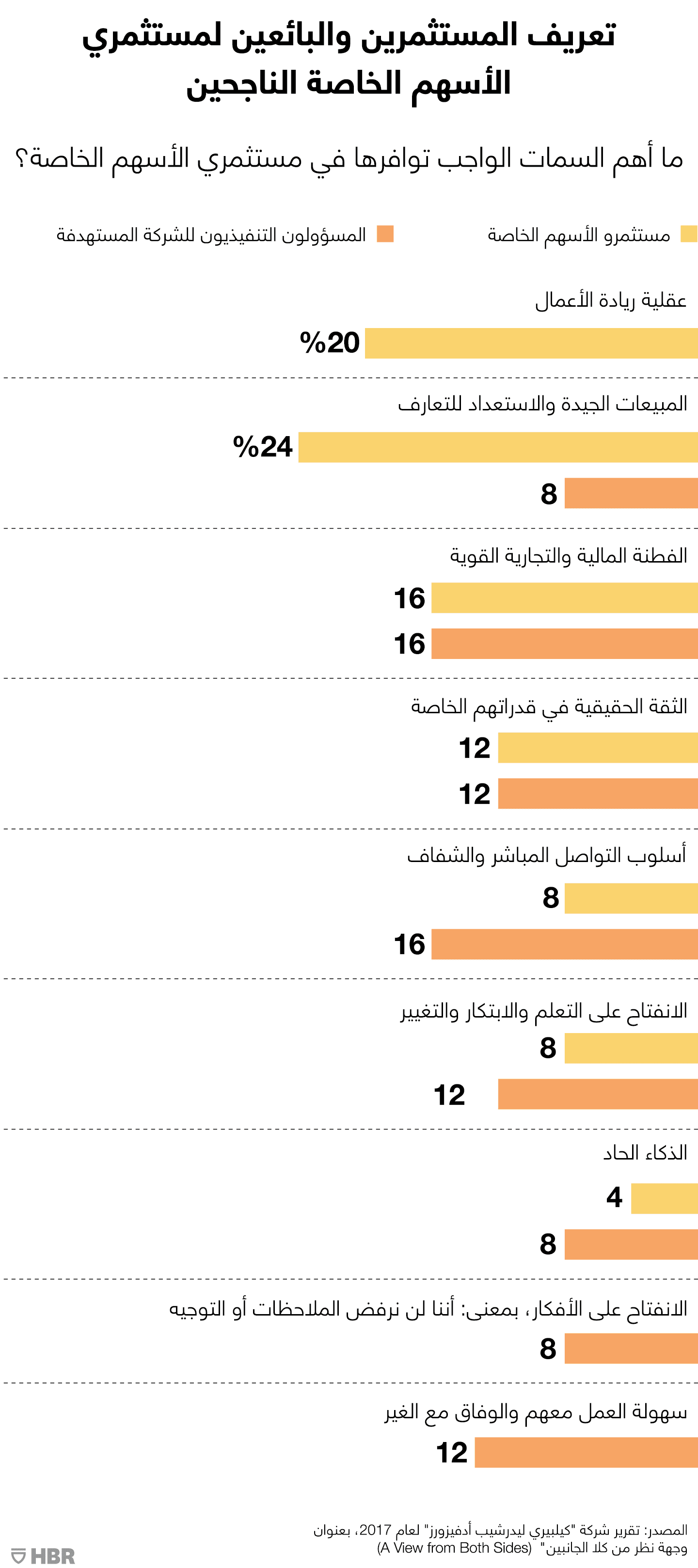

ما الخصائص التي يبحث عنها كلا الطرفين في الآخر قبل الدخول في شراكة؟

أولاً: يختلف تعريف كلٍّ من المستثمرين والبائعين لقادة المشاريع أو الرؤساء التنفيذيين الناجحين. وعند طرح سؤال حول أهم السمات الواجب توافرها في إدارة الشركة المستهدفة، ظهرت نتيجة مفاجئة، إذ كانت السمات التي اعتبرها المستثمرون أهم السمات من بين أقل السمات أهمية من وجهة نظر البائعين، والعكس صحيح. على سبيل المثال: اعتبر 24% من المستثمرين أن الانفتاح على الأفكار أهم سمات الإدارة الناجحة، مقارنة بنسبة 8% من البائعين؛ أي: بنسبة 3 إلى 1. وعلى الجانب الآخر، اعتبر 28% من البائعين أن الانفتاح على التعلم أهم سمات الإدارة الناجحة، مقارنة بنسبة 4% من المستثمرين؛ أي: بنسبة 7 إلى 1.

ثانياً: يختلف تعريف كلٍّ من المستثمرين والبائعين لمستثمري الأسهم الخاصة الناجحين. وكان هناك اتفاق أوسع نطاقاً بين الطرفين على أهم السمات الواجب توافرها في المستثمرين، مقارنة بتصنيفات الإدارة، وعلى الرغم من ذلك، فلا يزال هناك نمط متناقض مماثل يظهر بين الطرفين. على سبيل المثال: اعتبر 20% من المستثمرين أن عقلية ريادة الأعمال هي أهم السمات الواجب توافرها في المستثمرين، في حين لم يعتبرها أي بائع أهم سمة. وبالمثل، ففي حين أن 12% من البائعين اعتبروا أن سهولة العمل معاً هي أهم السمات الواجب توافرها في المستثمرين، فلم يعتبرها أي مستثمر أهم سمة.

وتؤكد هذه النتائج مجتمعة أهمية الحوار بين الطرفين للتوافق حول مفهوم النجاح وتحديد القيمة التي يضيفها المستثمرون والبائعون إلى الشراكة وتسليط الضوء على القيمة التي يسعون إلى تحقيقها. ومن الأهمية بمكان أن يتم التوصل إلى هذا التوافق في مرحلة مبكرة لضمان معرفة الطرفين بما يمكنهما توقعه وإرساء دعائم متينة تستند إليها العلاقة المشتركة بينهما.

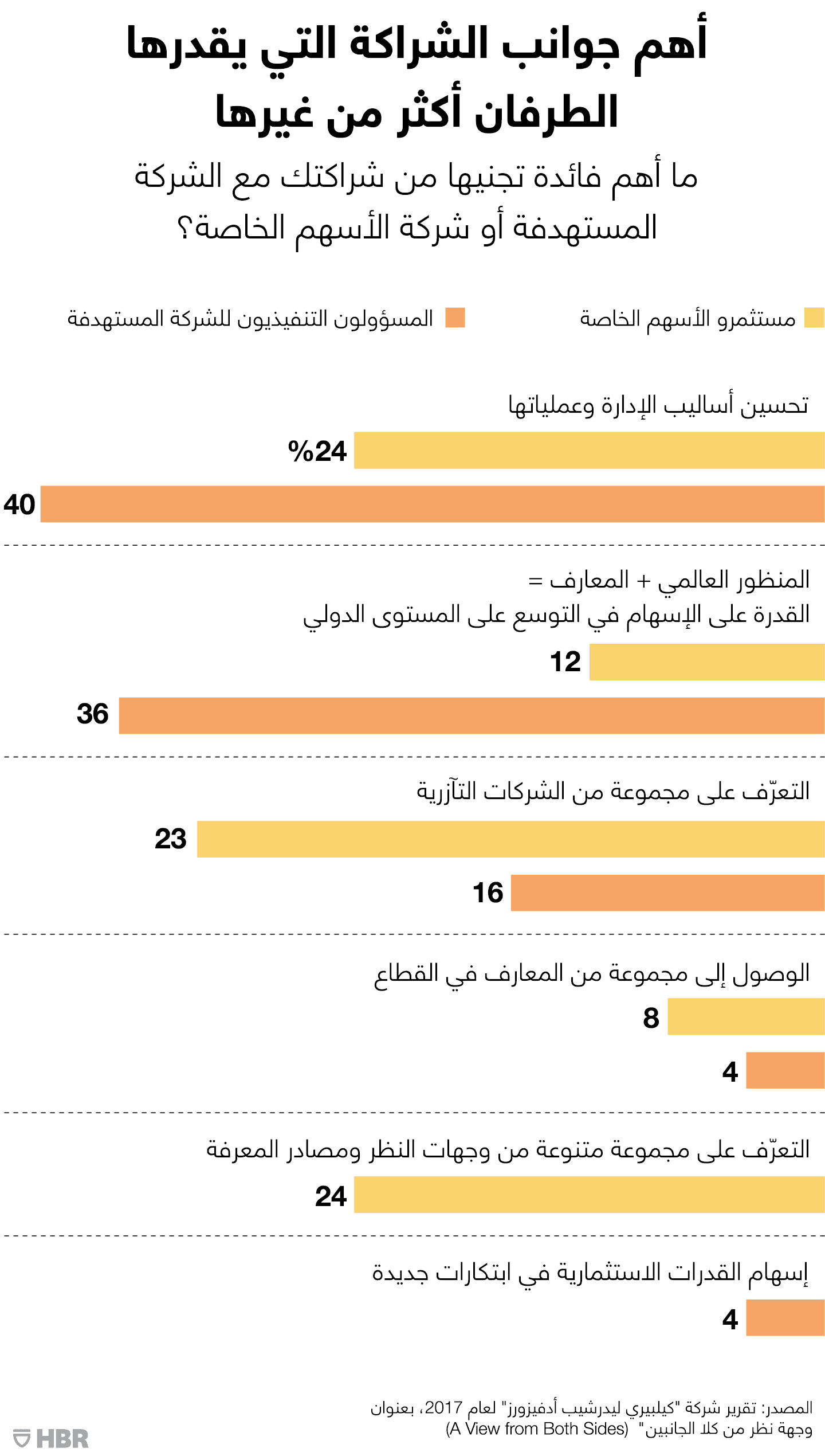

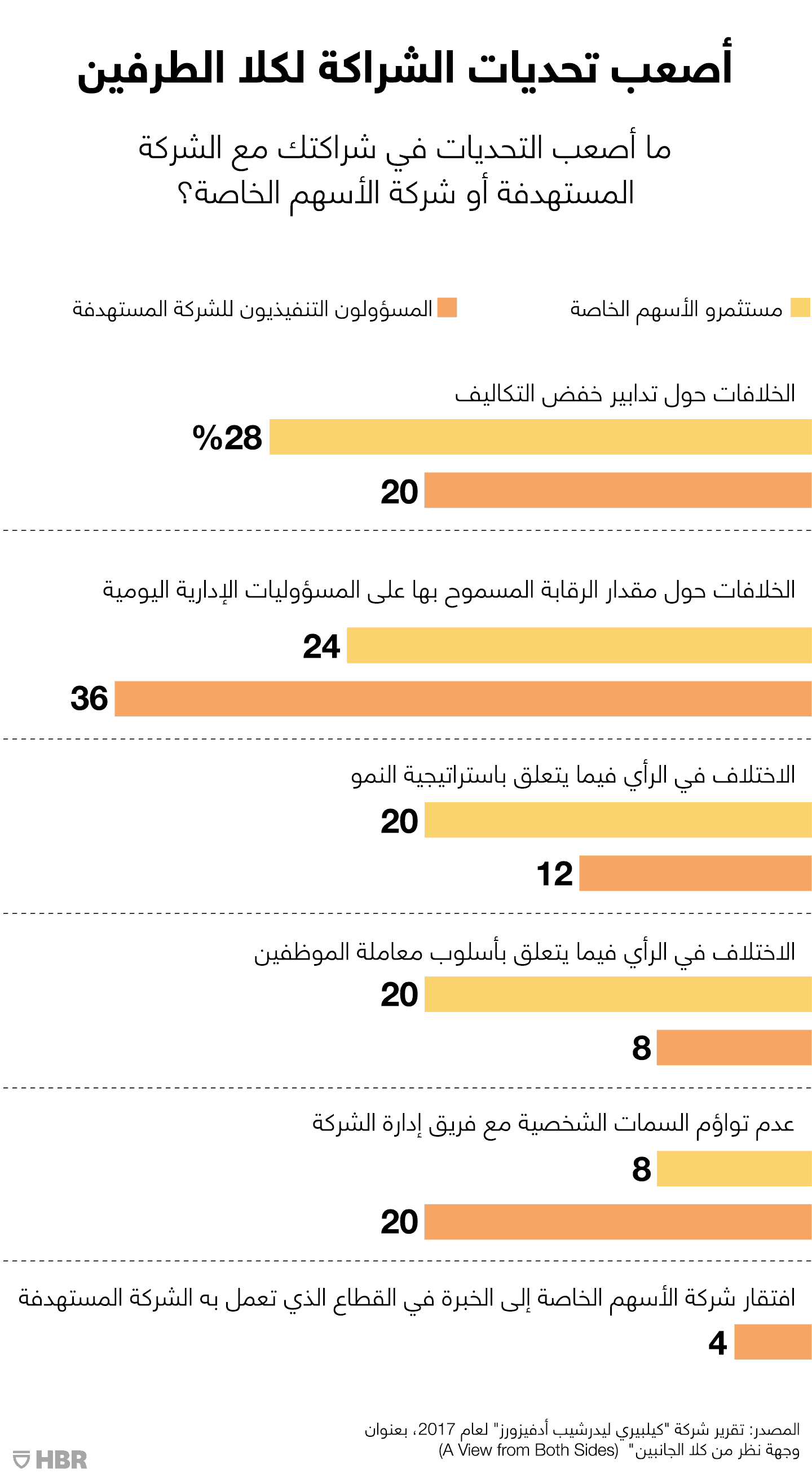

ما الجوانب التي يقدّرها الطرفان ويجدانها صعبة في الشراكة؟

كشفت البيانات المستقاة من السؤال البحثي الثالث عن 3 رؤى بارزة تسلط الضوء على العلاقة الغامضة بين المستثمرين والبائعين.

أولاً: ظهرت نتيجة متناقضة بالنسبة للبائعين فيما يتعلق بالجوانب التي يقدّرها الطرفان ويجدونها صعبة. ففي حين أنهم اعتبروا أن تحسين أساليب الإدارة أهم فائدة يجنونها من شراكتهم مع المستثمرين، فقد اعتبر البائعون أيضاً أن الخلافات حول مقدار الرقابة المسموح بها على مسؤوليات الإدارة اليومية هي أصعب التحديات. ويشير هذا إلى أن البائعين يبحثون عن التوجيه في إدارة الشركة، لكنهم سيقاومون التدخل الجائر. وبالنسبة للمستثمرين، فسيكون من الأهمية بمكان تحديد نطاق صلاحياتهم التوجيهية التي تناسب الشركة المستهدفة.

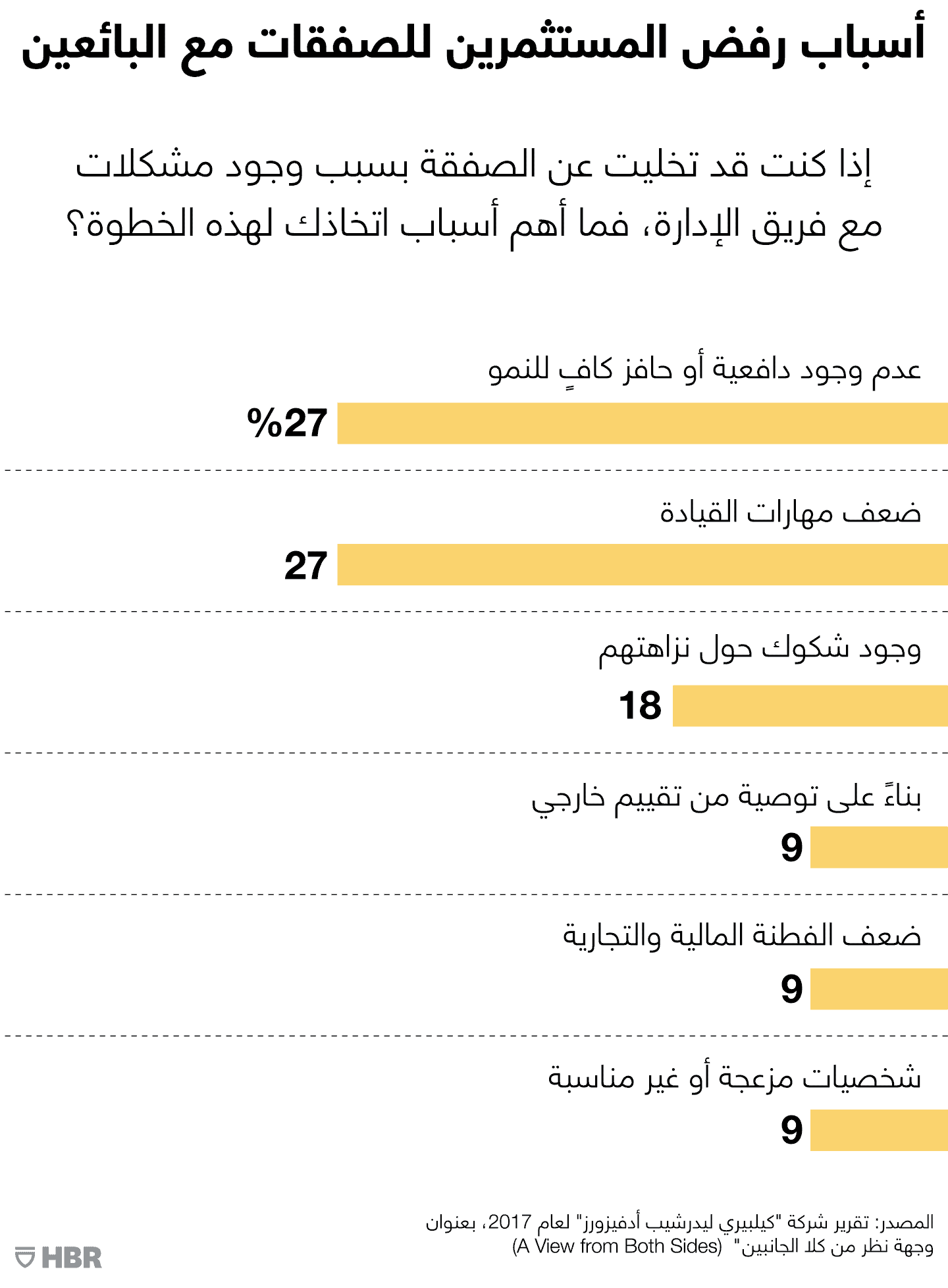

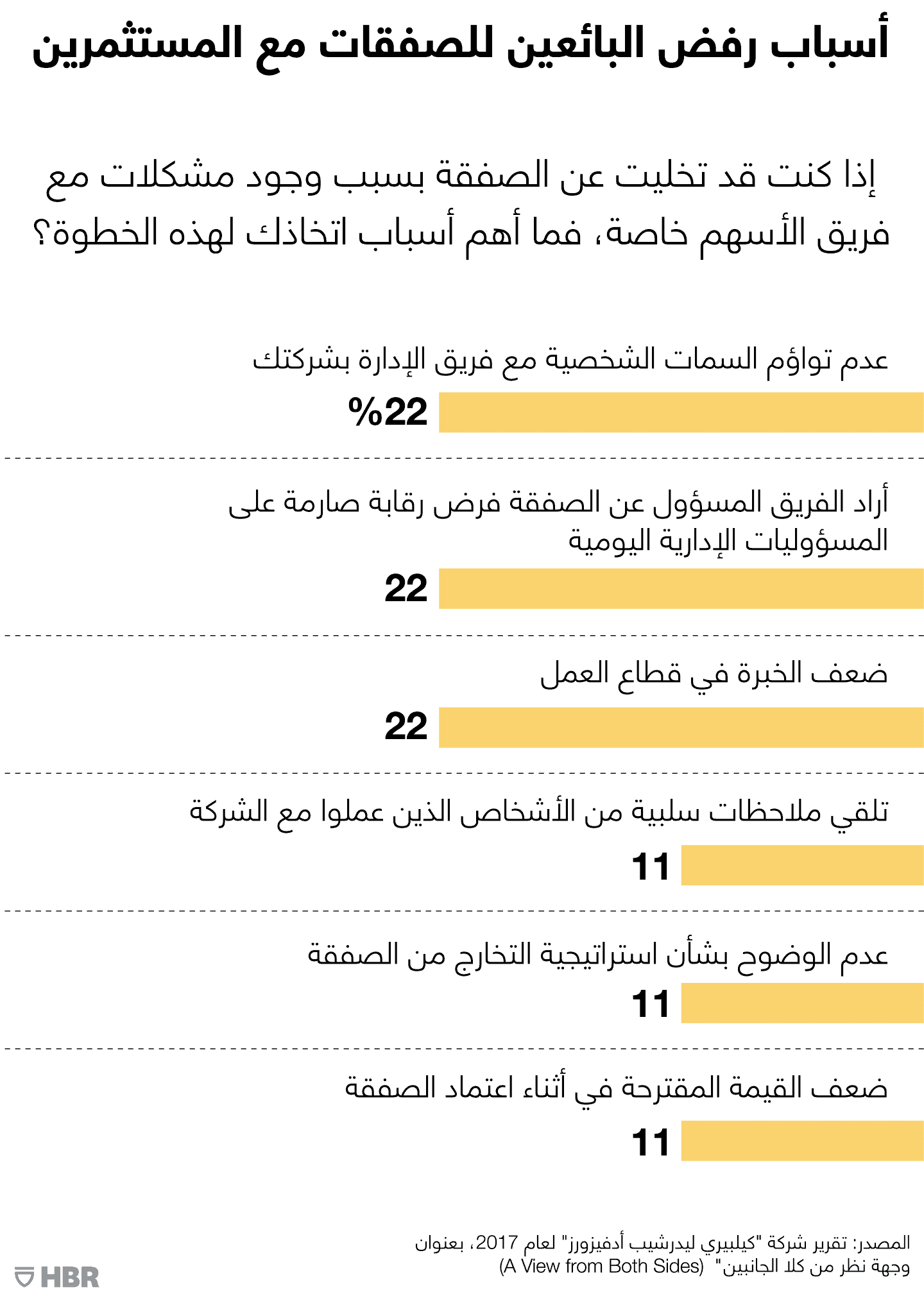

ثانياً، تخلى كلٌ من المستثمرين (44%) والبائعين (36%) الذين أُجريت معهم مقابلات شخصية عن الصفقات. وكان من بين الأسباب الرئيسية لتخلي المستثمرين عن هذه الصفقات ضعف مهارات القيادة من جانب فريق الإدارة لدى البائعين. وكما ذكرنا سابقاً، فإن تعريف المستثمرين للرؤساء التنفيذيين الناجحين يختلف عن تعريف البائعين، لذا فإن إجراء محادثة مسبقة حول تصورات كلا الطرفين للقيادة الفاعلة أمر بالغ الأهمية.

وكان من أهم أسباب تخلي البائعين عن الصفقات رغبة المستثمرين في فرض رقابة صارمة على العمليات اليومية، وهو ما يتعارض مع أكثر ما يقدره البائعون في الشراكة، وكما هو مذكور أعلاه، فإن هذا يؤكد أهمية إيجاد التوازن المثالي بين توجيهات المستثمرين والاستقلالية الإدارية. وقد تخلى البائعون أيضاً عن الصفقات بسبب عدم تواؤم سماتهم الشخصية مع المستثمرين، وهو ما يؤكد أهمية وضوح البائعين بشأن نوعية المستثمر الذي يريدون الدخول معه في شراكة وألا يقتصر اهتمامهم على الموارد المالية وحدها عند اتخاذ هذا القرار.

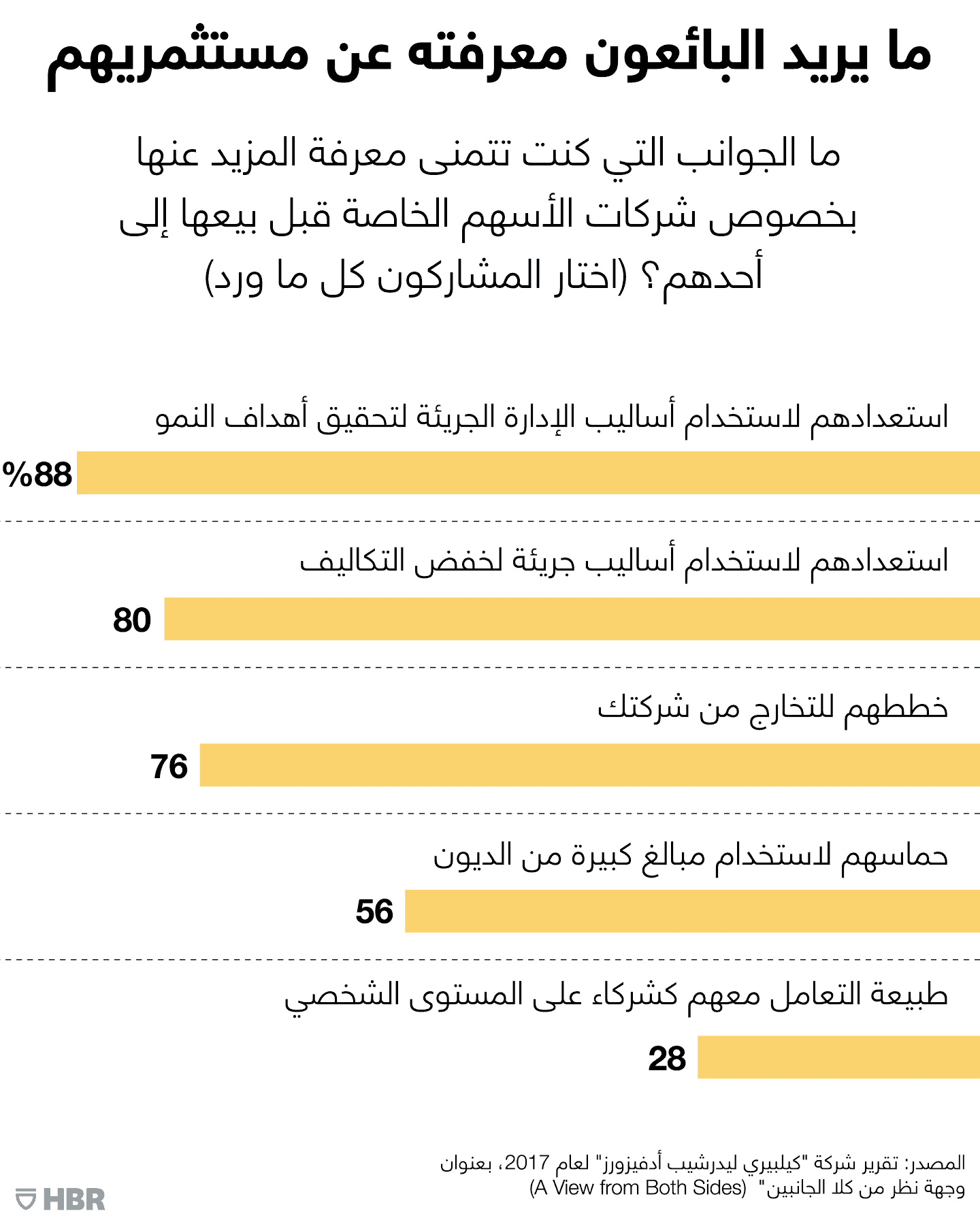

ويتم إجراء معظم الأبحاث حول صفقات الأسهم الخاصة من منظور المستثمرين، مثل كيفية اختيار المؤسسات للشركات المستهدفة أو استبدال الرؤساء التنفيذيين أو جعل الشركات أكثر قدرة على الابتكار. ومن هذا المنطلق، قد يكون من الصعب على البائعين معرفة طبيعة الشراكة مع شركة أسهم خاصة. ولما أردنا التركيز على البائعين، الذين يتم تجاهل وجهة نظرهم في الدراسات البحثية، سألناهم عن الجوانب التي يريدونها بقوة وتلك التي لا يريدونها، كما سألناهم أيضاً عن الجوانب التي تمنوا لو عرفوها.

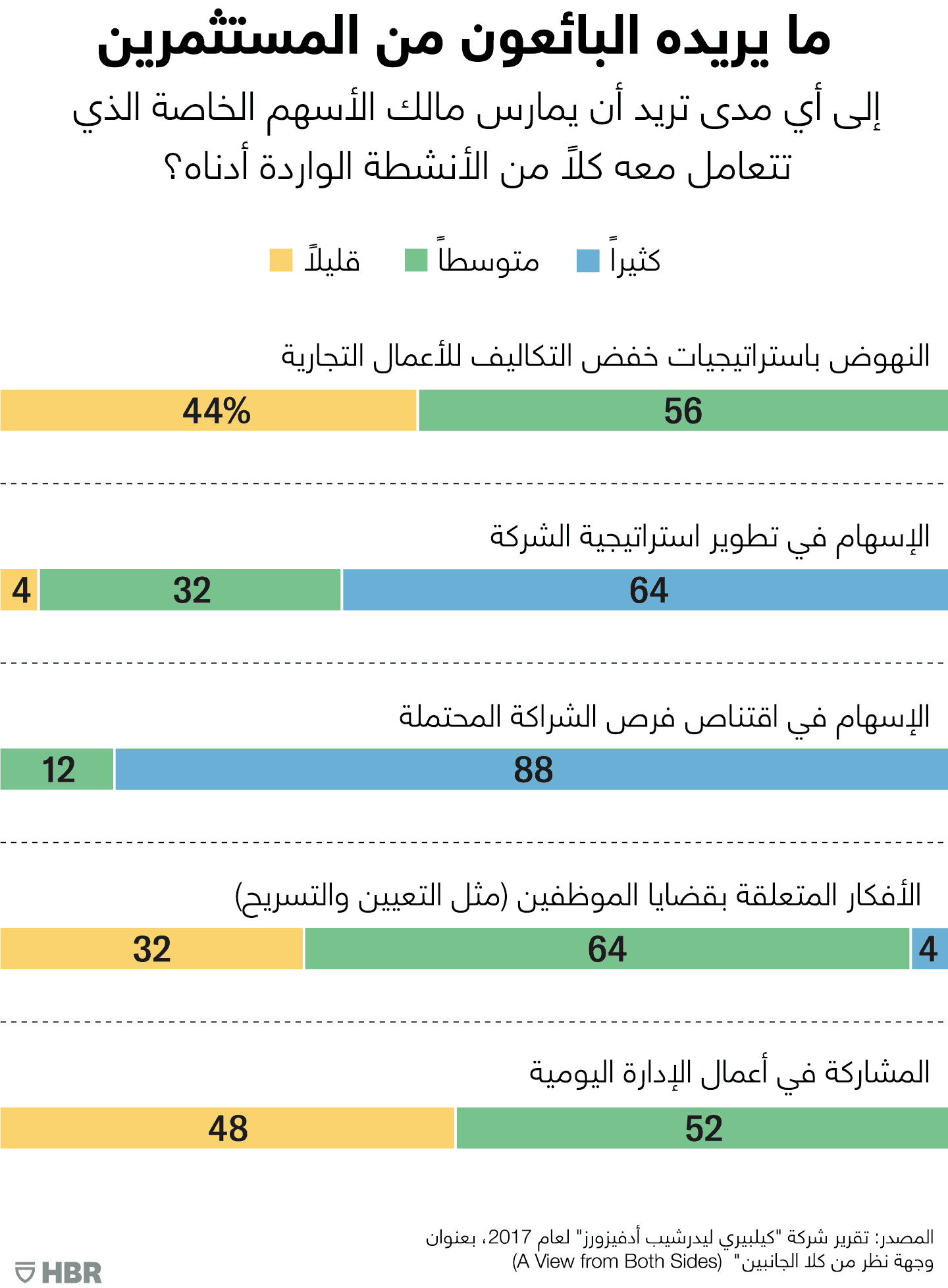

كان أهم نشاط يريد البائعون التركيز عليه بقوة هو الحصول على فرص إضافية من الشراكة، ما يشير إلى أن البائعين يرغبون في الوصول إلى شبكات علاقات المستثمرين، إلى جانب حصولهم على رؤوس الأموال بطبيعة الحال. وفي حين أن البائعين يريدون المزيد من المساعدة في تطوير استراتيجية الشركة، فإنهم يتمنوّن أيضاً التعرّف على الأساليب الجريئة للمستثمرين لتحقيق أهداف النمو وخفض التكاليف. وهنا تكمن أهمية المستثمرين ليس فقط في استكشاف الخيارات الأخرى لتنمية الشركة، ولكن أيضاً لتوضيح أسباب ملاءمة الاستراتيجيات التي يستخدمونها ومقارنة مبادراتهم بتوقعات الإدارة دون التضحية بالقيمة. وليس من المستغرب أن البائعين يريدون أيضاً عدم تدخل المستثمرين بقوة في العمليات اليومية.

يشهد العام الحالي استمرار قطاع الأسهم الخاصة في تحطيم كل الأرقام القياسية، ومن هذا المنطلق بات فهم الجانب المُهمَل، والمهم في الوقت نفسه، من عملية الاستقصاء والتحري عن إدارة الشركة المستهدفة يمثل ضرورة ملحة ويحتل أهمية غير مسبوقة. وقد توصلت نتائج بحثنا بشكل عام إلى 3 دعائم رئيسية لتأسيس شراكة مثمرة ومزدهرة في قطاع الأسهم الخاصة:

- يجب على المستثمرين تخصيص مزيد من الوقت لعملية الاستقصاء والتحري عن إدارة الشركة المستهدفة. فهي لا تسهم فقط في نجاح صفقات الأسهم الخاصة، ولكن تبيَّن أيضاً أن البائعين لا يجدون غضاضة في التقييمات الرسمية ولا يعتبرونها سبباً في إفساد العلاقة الناشئة.

- يجب على المستثمرين والبائعين إجراء مناقشات مسبقة للتوافق حول مفهوم نجاح الشراكة، ويمكن أن تكشف هذه المناقشات عن الفوائد والاحتياجات الكامنة وغير الظاهرة.

- ومن المهم مناقشة الأسباب الكامنة وراء اتخاذ القرارات ومقارنة الأنشطة المتاحة بتفضيلات كلا الطرفين مع عدم التضحية بالقيمة في الوقت نفسه.