يُعد التوسع الاقتصادي الحالي الذي يعيشه العالم طويلاً بالمعايير التاريخية، وهذا ما يجعل خطر الركود وشيكاً مع مرور كل شهر. وعلينا الاستعداد للأزمة وأن نتذكر أن فترات الركود عادة ما تفاجئ العديد من الشركات بنتائج يمكن تنبؤها. ففي ركود عام 2001، انخفض إجمالي المبيعات لمؤشر ستاندرد آند بورز 500 الأميركي بنسبة 9%، ليسقط من قمة مستوياته قبل الركود إلى أدنى مستوياته خلال 18 شهراً -أي بعد نحو عام من انتهاء الركود رسمياً. لكن هذه الفترات تمنح أيضاً فرصاً للشركات المستعدة جيداً للاستفادة من الاضطراب واكتساب حصة من السوق.

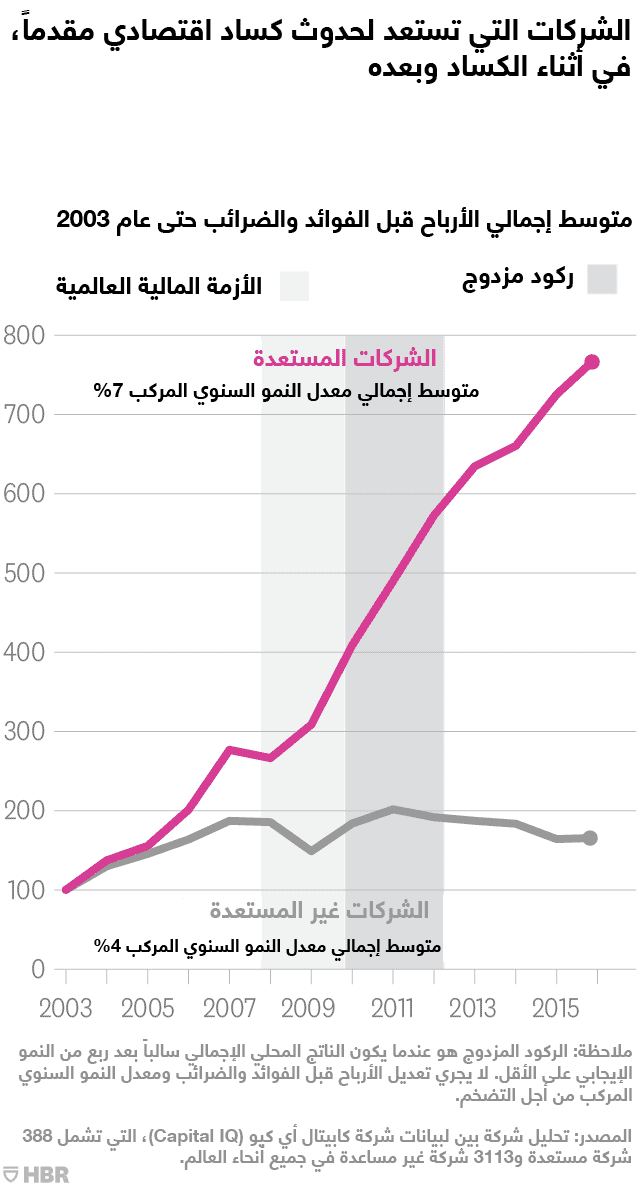

والوقت الأفضل لإجراء تغييرات كبيرة من شأنها أن تعزز وضع الشركة خلال الركود؛ هو الفترة التي تسبق حدوث هذا الركود. قبل الركود السابق، شهد كل من الرابحين والخاسرين بنهاية المطاف في مجموعة من 3,500 شركة في جميع أنحاء العالم معدلات نمو ذات رقمين. ومع ذلك، بمجرد حدوث الركود، بدأ الأداء ينحرف انحرافاً حاداً، إذ استمر الرابحون في النمو، بينما توقف الخاسرون، واتسعت فجوة الأداء خلال مرحلة الانتعاش (انظر الرسم البياني بالأسفل). ما الذي فعله الرابحون ولم يفعله الخاسرون؟ لقد اتبعوا مجموعة متنوعة من التكتيكات قبل الركود -كانت مصممة لتحصين الشركة عندما يحدث الركود- من خلال التحرك داخل المبيعات وخارجها، مثل إضافة مسار منخفض التكلفة لخدمة الحسابات الصغيرة أو تبسيط تشكيلة المنتجات.

سنركز هنا على ما ينبغي أن تفعله إدارة المبيعات الآن استعداداً للركود القادم، مع التركيز على استخدام الأدوات الرقمية الجديدة. بالطبع، يجب أن تكون نقطة البداية هي التأكد أن لديك الأساسيات: محاذاة قدرة المبيعات مع فرص السوق (تميل هذه القدرة إلى الخمول؛ ما يترك الشركة بموارد قد تزيد أو تقل)، والاهتمام بالتفاصيل الصغيرة التي تنفذ يومياً (أمور مثل وضع الضوابط على الحسم)، وتدبير شؤون الشركة وحل مشكلاتها (من المهم جداً، تكوين مجموعات ذكية للعمليات التجارية).

الاستعداد للركود من قبل فريق المبيعات

يمكن أن تساعد الأدوات الرقمية والتقنيات التحليلية -التي ازدهرت في السنوات الأخيرة- في التأكد من الاعتناء بهذه الأساسيات. ويؤكد تقييمنا الأخير لنحو 900 شركة لخدمات "الشركات للشركات" أهمية هذه الأدوات. في المتوسط، كان لدى نحو أربعة أضعاف الرابحين -الذين جرى تعريفهم في هذه الحالة بتلك الشركات التي حققت إيرادات ثابتة بمعدل كبير واكتسبت حصة سوقية في صناعتها على مدى العامين السابقين- أدوات رقمية مدمجة في قدراتهم التجارية الأساسية مقارنةً بالخاسرين. يمكن لهذه الأدوات الرقمية أيضاً أن تفتح طرقاً جديدةً للذهاب إلى السوق.

قدرة البيع الصفرية:

تستخدم العديد من فرق المبيعات ممارسات قديمة في إجراء تعيينات الحسابات والمناطق الجغرافية؛ فهي تعتمد على بيانات المبيعات القديمة، والتقارير العامة لحساب حجم السوق الكلي، وحساب عدد مندوبي المبيعات الذين تحتاج إليهم، وتحديد مكان تعيينهم. يمكن أن تساعد الأدوات الرقمية في إجراء تطابقات أكثر دقة. مثال على ذلك، أنشأت شركة "فيرتيف" (Vertiv) الأميركية -وهي شركة مزودة لخدمات البنية التحتية الرقمية لشركات مراكز البيانات وشبكات الاتصالات- آلة حاسبة للفرص، باستخدام نموذج إرشادي مدعوم ببضع نقاط بيانات بارزة، مثل عدد رفوف الخوادم الذي يمكن أن تستوعبه المنشأة. تقيس الحاسبة إجمالي الإنفاق في ثلاثة خطوط إنتاج رئيسة داخل كل حساب من بين أفضل 100 حساب، وتقدّر حجم السوق للحسابات الأصغر في كل منطقة. ومن خلال هذه العملية الجديدة، أعادت شركة "فيرتيف" حساب حجم السوق المحتمل لعملائهما الخمس الأوائل؛ لتكتشف أن حجم السوق المحتمل كان أكبر بنسبة 50% مما قدّرته في السابق (1.8 مليار دولار أميركي مقابل 1.2 مليار دولار). وراجعت "فيرتيف" -متسلحة بهذه التقديرات المنقحة- تغطية حساباتها لاقتناص الفرص المكتشفة حديثاً.

أن تعرف متى تبتعد:

تغفل العديد من فرق المبيعات عن التقارير التي تستهلك معظم وقتها، وعن كيفية قضاء الوقت المتاح لها مع العملاء. الأسوأ من ذلك هو أن معظم هذه الفرق ليست لديها رؤية محددة عن الربحية من العملاء، وخط الإنتاج، والمعاملات.

ولمواجهة هذه المشكلة، بحث إحدى الشركات المزودة للخدمات السحابية بجهد مكثف ضمن البيانات لتحديد مقدار الربحية على مستوى المعاملات، وخلصت إلى أنه -بغض النظر عن الكيفية التي قللت بها البيانات- الصفقات التي كانت قيمتها أقل من 2,000 دولار أميركي كانت غير مربحة. منح هذا التحليل مبرراً للمديرين التنفيذيين لمنع الصفقات الصغيرة، ومع تركيز فريق المبيعات على إبرام الصفقات الكبيرة، نجحت الشركة في تنفيذ خطة مبيعاتها بعد مرور ثلاثة أشهر، وذلك بعد شهور عدة من الإخفاقات.

توسيع قنوات البيع ذات التكاليف المنخفضة:

في حالات أخرى، وبدلاً من الابتعاد عن تدفقات الإيرادات الصغيرة، تصمم بعض الشركات قناة يمكنها إبرام الصفقات الصغيرة على نحو مربح. تقول الأسطورة إن مندوب المبيعات الميداني يحتاج دائماً إلى الاتصال بالعميل لإجراء عملية بيع، لكن في بعض الحالات تكون مجموعة المبيعات الداخلية هي الطريقة الفعالة من حيث التكلفة لإجراء عمليات البيع.

لننظر إلى مثال ما قامته به شركة للبرمجيات والإعلانات عبر الإنترنت تخدم وكلاء السيارات. فبعد سلسلة من عمليات الاستحواذ، كانت إدارة المبيعات في الشركة ضعيفة الأداء. لا سيما أن البيع للوكلاء الصغار وخدمتهم أصبحا مكلفين للغاية، لدرجة أنهما أديا إلى هوامش منخفضة أو سلبية لهؤلاء العملاء، واستهلكا الكثير من وقت مندوبي المبيعات. وبخصوص الوكلاء الصغار، تحولت الشركة إلى مركز مبيعات داخلي، لم يقلل النفقات فحسب، بل حسن تجربة الوكلاء أيضاً من خلال زيادة الاهتمام بشريحة مهضوم حقها من الخدمات. وفي الوقت نفسه، تفرغ مندوبو المبيعات لقضاء وقت أطول في مبيعات المشروعات الكبرى. ونتيجة لذلك، زادت الشركة من استحواذها على العملاء الجدد ثلاثة أضعاف على مدى السنة السابقة، وقللت من استنزاف عملائها بهامش جيد.

وعادة ما يتطلب التحول إلى المبيعات الداخلية قدرات تسويقية رقمية أفضل. يمكن أن تساعد مصادر البيانات الجديدة وبرامج التحليلات التنبئية إدارات المبيعات الداخلية في تحديد الحسابات المستهدفة، وتخصيص موارد التسويق والمبيعات في الوقت الفعلي. على سبيل المثال، تستخدم شركة لخدمات تقنية المعلومات أداة ديسكفر أورج (DiscoverOrg) لاستخراج البيانات التنظيمية التي قد تشير إلى نية الشراء، مثل إعلانات توظيف نائب رئيس شبكة. وبعد نشر هذه الأداة وغيرها من الأدوات الرقمية، ضاعف فريق مبيعات الشركة معدله لعقد الاجتماع الأول مع عميل محتمل.

كشف وتعزيز السلوكيات الفعالة:

لفهم ما يميز مندوبي المبيعات الأفضل أداءً عن البقية، تتحول الشركات على نحو متزايد إلى محركات تحليلية تستخرج التقويمات وحركة البريد الإلكتروني عبر الإنترنت؛ للمساعدة بدقة في تحديد السلوكيات المرتبطة بالأداء المتفوق. يمكن أن تكون هذه السلوكيات بمثابة أساس التدريب، ويعززها مديرو الخطوط الأمامية يومياً.

استخدمت شركة مزودة للخدمات التقنية برنامج مايكروسوفت وورك بليس أناليتكس (Workplace Analytics) وغيره من الأدوات الرقمية لمراقبة سلوكيات مندوبي مبيعاتها. سلطت البيانات الضوء على أن المندوبين الأفضل أداءً كانوا أكثر ميلاً بثلاثة أضعاف للتفاعل مع العديد من المجموعات داخل الشركة، وأكثر ميلاً بضعفين للتعاون مع نظرائهم المندوبين، وأكثر ميلاً بنسبة 50% لإجراء مراجعات أسبوعية للمبيعات مع مدرائهم المباشرين. يمكن أن يزيد التدريب على مثل هذه السلوكيات -مدعوماً من المدراء باستمرار- إنتاجية المندوبين أصحاب الأداء الأضعف.

أتمتة إدارة الحسابات:

يطّلع مدراء الحسابات الأقوياء أولاً بأول على الفرص، وحصة المحفظة، وصناع القرار وأصحاب النفوذ، والإجراءات اللازمة في كل حساب. تعمل التطبيقات البرمجية مثل برنامج ريفيجي (Revegy) وبرنامج ألتيفاي (Altify) على أتمتة هذه العملية وتوصيلها بمنصة إدارة علاقات العملاء في الشركة؛ مما يحول أداة تكتيكية لتتبع الفرص إلى أداة قوية للتخطيط الاستراتيجي.

يمكن أن تدعم التحليلات جهود الاحتفاظ بالعملاء والبيع المتقاطع لهم. تستخدم شركة لتوزيع المعدات الصناعية تقنيات الذكاء الاصطناعي المدعومة من شركة "محركات لاتيس" (Lattice Engines) الأميركية لتحديد المنتجات المناسبة للبيع المتقاطع للعملاء. وفي تجربتهم الأولى، حقق مندوبو المبيعات الذين اتبعوا توصيات الذكاء الاصطناعي مبيعات أعلى بنسبة 3%-4% مقارنة بالمندوبين الذين لم يتبعوا هذه التوصيات. ومنذ استخدام هذه التقنيات، شهد الموزع زيادة في الإيرادات لجميع مندوبيه.

تنظيم ورقمنة مهام المكتب الخلفي (القسم التشغيلي):

تميل مجموعات العمليات التجارية إلى أن تكون أهدافاً مبكرة لخفض العمالة خلال فترة الركود. من المفيد أن تتخلص من ضغوط النفقات هنا عن طريق رقمنة وأتمتة أجزاء كبيرة من العمل؛ ما يقلل الحاجة إلى الموظفين؛ لإعداد التقارير وتوفيق الأرقام يدوياً. تستخدم أفضل مجموعات العمليات التجارية موظفيها لتنفيذ التحليلات التي تنتج رؤى قيّمة، مثل استخراج قاعدة العملاء المثبتة من أجل فرص البيع المتقاطع.

هناك فرصة رقمية أخرى تشمل مكتب المزايدة أو برامج التسعير الدقيق. على سبيل المثال، تستخدم إحدى شركات الاتصالات أحد تطبيقات الآيباد لدعم مراجعات المدراء التنفيذيين للصفقات. يحدد التطبيق مستوى الخطر، والجدوى التجارية، والفرصة الاستراتيجية للصفقات ذات الحجم المماثل، بالإضافة إلى هامش الربح ومعدل الفوز المتوقع؛ ما يسهل الوصول إلى المعلومات في مكان واحد.

بذل جهد أكبر لتحسين جودة التسعير:

يمكن أن تبذل جميع شركات خدمات الشركات للشركات جهداً أفضل لتحسين جودة التسعير. وجدت الدراسة الاستقصائية الأخيرة لشركة "بين آند كومباني" (Bain & Company) الأميركية التي أُجريت على مديري المبيعات والتسويق في أكثر من 1,700 شركة أن 85% من الشركات ترى أنه يمكن تحسين قراراتها في التسعير، لكن 15% منها فقط ترى أن لديها الأدوات ولوحات البيانات المناسبة لفعل ذلك. يرى أصحاب الأداء الأفضل في التسعير فرصاً للحصول على قيمة إضافية من خلال الأساليب الرقمية، بما في ذلك:

سجل التعامل الديناميكي:

من خلال استخراج المعاملات السابقة، وبيانات تصنيف العملاء الحاليين وتفضيلاتهم، ومعدلات الربح، وبيانات التسعير التنافسي، يمكن أن تنشئ أدوات البرمجيات الجديدة إرشادات تسعير إحصائية مخصصة لكل صفقة.

التسعير الخوارزمي:

من خلال السوق الخارجية، والعملاء، والبيانات الكلية عن العرض والطلب الحاليين، وتسعير المنافسين وحالتهم، يمكن أن تحدد الأدوات التحليلية السعر المثالي لأي لحظة من الوقت.

التعلم الآلي الترابطي:

يمكن أن يحدد اختبار إيه/بي (A/B) المدعوم بتقنيات الذكاء الاصطناعي في الدورات السريعة أفضل نقاط السعر عند مستوى وحدة حفظ المخزون؛ لتحقيق أهداف الهامش والحجم.

ابدأ صغيراً تفشل سريعاً

قد يكون العدد الهائل لأدوات البيع الرقمية مربكاً. فمن أين ينبغي أن يبدأ مديرو المبيعات؟

رأينا مؤسسات تجارية تتعامل بنجاح مع هذه الأسئلة من خلال الفرق الصغيرة التي تجرب وتتعلم بمرور الوقت. يستخدم الكثيرون مبادئ الرشاقة؛ فيدخلون سباق السرعة من أجل تحقيق نتائج أعمال فعلية، وليس مجرد عملية محسنة. ويكون المقياس الوحيد لنجاحهم هو المبيعات الإضافية وهامش الربح. البدء صغيراً يسمح للفريق بوضع يديه سريعاً على مواضع الخلل وتجربة الأشياء التي قد لا تعمل؛ لأن عواقب الفشل تكون صغيرة أيضاً، ويمكن زيادة النجاحات سريعاً.

لا فائدة من محاولة التنبؤ بكل دقة بحدوث ركود؛ لأنك في معظم الأحيان ستكون مخطئاً. لكن الشركات الرابحة تركز على السيطرة على ما يمكنها السيطرة عليه جيداً قبل الركود وخلاله، بما في ذلك تنظيم مبيعاتها وأساليب الذهاب إلى السوق. وأن تكون الشركة أكثر كفاءة في تقنيات المبيعات الرقمية، فهذا يجعل للشركة اليد العليا على المنافسين الذين يتأخرون في تطبيق الرقمنة. وقد تتطلع فرق المبيعات -متسلحة بالأدوات الرقمية المناسبة- إلى الركود القادم بدلاً من الخوف منه، ولهذا علينا الاستعداد للأزمة.

اقرأ أيضاً: