بعد أشهر من التكهنات المتصاعدة، أعلنت حكومات دول مجلس التعاون الخليجي عن خططها لبدء فرض ضريبة القيمة المضافة ابتداء من 1 يناير/كانون الثاني 2018. وبهذا تحوّل السؤال من ماذا سيحدث "لو" فُرضت؟ و"متى" ستُفرض؟ إلى "كيف" ستُفرض؟ مع تساؤل قطاع الأعمال عن سقف الضريبة وكيفية تصميمها والنطاقات الزمنية التي ستوضع لاسترداد الضريبة والاستثناءات الممكنة وما عليهم فعله للاستعداد لها.

وفقاً لاستطلاع نظمته طمسون رويترز خلال ندوة عن "تطور المشهد الضريبي في الشرق الأوسط وشمال أفريقيا" أقيمت في دبي بـ26 أبريل/ نيسان 2016، عبّر حوالي 100 مشارك من قبل الشركات الإقليمية عن شعورهم بالحذر فيما يخص استعدادهم لتطبيق القيمة المضافة.

وأكد 18% من المشاركين أنهم أجروا تقييماً لقياس مدى استعدادهم لضريبة القيمة المضافة، بينما أشار حوالي 21% أنّ لديهم بعض المعرفة حول ماهية الضريبة لكنهم لا زالوا بحاجة للتفاصيل. كما قال 7% فقط من المشاركين أنهم مقتنعون بأنّ أنظمة تقنية المعلومات الحالية لديهم يمكنها إدارة عملية الضرائب بسهولة.

بالنسبة لمنطقة كالخليج العربي والتي طالما اعُتبرت جنة ضريبية، لم تكن النتائج السابقة مفاجئة. فقد جعلت أخبار البدء بفرض الضرائب في دول مجلس التعاون الخليجي الشركات تفكر في تأثير هذا الأمر على نتائج أرباحها. ومع أنه معروف على نطاق واسع أنّ ضريبة القيمة المضافة هي ضريبة مفروضة على المستهلكين ويتحمل عبء تكلفتها المستخدم النهائي، إلا أنّ لفرضها تأثيراً تشغيلياً محتوماً على الشركات التي سوف تؤدي دور محصلي الضرائب بالنيابة عن إدارات الضرائب. وأظهرت نتائج الاستطلاع أنّ الغالبية العظمى من الشركات (68,29%) تستعد للحد من أي تأثيرات سلبية عبر اتخاذ تدابير لتخفيض النفقات. يشير هذا أيضاً إلى الارتباك الذي تجلبه على المستهلك طبيعة ضريبة القيمة المضافة، وهو ما يشكل ضغطاً على حكومات المنطقة لتثقيف الأطراف صاحبة الشأن في مجتمع الأعمال.

يتركز جزء من الحوار الجديد الدائر حول الضرائب في دول مجلس التعاون الخليجي على فهم دوافع الإصلاحات المالية. صحيح أنه كان لأسعار النفط التي استمرت بالتدني خلال السنوات الماضية دور في إعطاء الدافع لحكومات المنطقة من أجل تسريع سياسات التنويع المالي، لكن الضريبة كانت لأكثر من عقد جزءاً من النقاش الأوسع حول وسائل تنويع الاقتصاد. إذ تسعى اقتصاديات المنطقة لاستعادة استقرارها الاقتصادي الذي فقدته من خلال تنويع قاعدة عوائدها وتقليل اعتمادها على النفط.

أظهر استطلاع الآراء الذي أُجري ضمن ندوة "تطور المشهد الضريبي في الشرق الأوسط وشمال أفريقيا" أنّ 59% وأكثر من المشاركين رأوا في التوجه نحو اقتصاد الضرائب فائدة للأعمال على المدى البعيد.

لكن على الرغم من الآراء الإيجابية حول الفوائد البعيدة المدى لضريبة القيمة المضافة، كان واضحاً أنّ معظم الشركات ترى في بدء فرض ضريبة القيمة المضافة خطوة أولى في بزوغ نجم إدارات الضرائب ضمن دول مجلس التعاون الخليجي. وأعرب حوالي 58% من المستجيبين عن قلقهم من احتمال فرض ضرائب على الشركات بعد التطبيق الناجح لضريبة القيمة المضافة، ورأى (31,58)% أنه لن يمر وقت طويل قبل أن يبدأ فرض ضرائب إنتاج على سلع مثل التبغ والكحول والمشروبات السكرية.

التطبيق

شكلت ضريبة القيمة المضافة قريب الـ20% من الناتج المحلي الإجمالي لدول منظمة التعاون الاقتصادي والتنمية (OECD) في عام 2013 وهي ثالث أكبر مصدر لإيرادات الحكومة بعد ضرائب الدخل ومساهمات الأمن الاجتماعي التي تشكل كل منها 25% من الناتج المحلي الإجمالي. وفي حين أنّ اعتماد دول مجلس التعاون الخليجي تاريخياً على ضريبة القيمة المضافة ظل محدوداً، إلا أنه يعتبر مصدر دخل هائل بالنسبة للحكومات.

مع أنّ أياً من دول مجلس التعاون الخليجي حالياً لا تطبق ضريبة القيمة المضافة فقد وافقت هذه الدول على بدء فرض الضريبة ابتداء من 1 يناير/كانون الثاني 2018 بمعدل من المتوقع أن يكون 5%. وأعلنت عُمان أنّ بإمكانها تطبيق ضريبة القيمة المضافة بحلول منتصف عام 2017. وكانت دول المجلس الستة قد طرحت فكرة البدء بضريبة القيمة المضافة قبل عقد مضى، لكن الفكرة أُجلت لأسباب عديدة بما فيها ظهور الأزمة المالية وتداعيات أحداث الربيع العربي. ويتوقع أن تُستثنى من الضريبة المواد الغذائية والصحية والتعليمية والخدمات الصحية الأساسية.

ما الفائدة المتوقعة لدول مجلس التعاون الخليجي جرّاء فرض ضريبة القيمة المضافة؟

اقترح صندوق النقد الدولي نسبة ضريبة 5% تحقق دخلاً يقترب من 1,8% من الناتج المحلي الإجمالي، أي 25 مليار دولار أميركي اعتماداً على الناتج المحلي الإجمالي لدول مجلس التعاون الخليجي لعام 2015 البالغ 1,4 تريليون دولار أميركي.

ربما ينتج عن فرض ضريبة القيمة المضافة بمعدل 5% تأثير سلبي بسيط قصير الأمد يصل حتى 1% من الناتج المحلي الإجمالي، بالإضافة إلى احتمال حصول تضخم قصير المدى. على أية حال، يمكن تخفيف هذه الآثار من خلال الإنفاق والاستثمار الحكومي الموجه.

لكن ما تأثير ضريبة القيمة المضافة على الشركات؟، هناك تكاليف إدارية وأُخرى متعلقة بالامتثال الضريبي ترتبط بالتطبيق الأولي لضريبة القيمة المضافة، وسيكون على الشركات أن تدرس بحذر تأثيرات الضريبة على منتجاتها وخدماتها. كما عليها أيضاً توخي الحرص على وجود نظم وآليات المحاسبة اللازمة والتي سوف تتطلب تدريب الموظفين والاستثمار في برمجيات جديدة ونظم المحاسبة، وسيكون لهذا تكلفة أعلى على الشركات الصغيرة.

ومع أنّ تطبيق ضريبة القيمة المضافة سيشكل فرصة لتحسين إدارات الضرائب وتأسيس البنية التحتية اللازمة للدولة وزيادة خبرتها، لكن الدولة التي لديها إدارات ضرائب ضعيفة ربما لا تتمكن من فرض ضريبة القيمة المضافة بكفاءة، وهو ما سيقيّد عوائدها إلى حد كبير.

ويعتبر الحصول على المعرفة بضريبة القيمة المضافة في منطقة دول مجلس التعاون الخليجي مهماً جداً من جميع النواحي، ما يعني أنّ على الشركات البحث عن شركاء موثوقين لمساعدتهم في بناء إطار عمل لضريبة القيمة المضافة يدعم احتياجاتهم التقنية والتشغيلية الخاصة ويأخذ بالاعتبار توافر موارد محدودة يمكنها العمل على ضريبة القيمة المضافة من جهة العميل. إلى جانب ذلك، ستساعد أتمتة أكبر قدر ممكن من وظائف القيمة المضافة في رفع عبء الامتثال للمتطلبات الضريبية عن كاهل الشركات الكبيرة في المنطقة، وذلك باستخدام برمجيات سهلة التوصيل توفرها أطراف خارجية. لذلك، فإنّ بناء إطار عمل لضريبة القيمة المضافة يمكن دعمه من نظم تقنية المعلومات في شركتك والمعرفة الداخلية لدى الشركة بضريبة القيمة المضافة.

يعتمد تقرير متى وكيف تستخدم التكنولوجيا لأتمتة حسابات القيمة المضافة وآليات تحضير الإقرار الضريبي بشكل رئيسي على عاملين اثنين:

أ) ما إذا كانت نظم تقنية المعلومات لديك تتضمن الوظيفة اللازمة لبناء منطق ضريبة القيمة المضافة في المقام الأول.

ب) كمية المعرفة حول ضريبة القيمة المضافة المتوافرة حالياً في الشركة.

وبخلاف الولايات المتحدة وأوروبا حيث أنّ 80% من نظم تقنية المعلومات للشركات هي نظم لإدارة موارد المؤسسات تنتجها علامات تجارية مثل (ساب وأوراكل ومايكروسوفت ونيت سويت)، في حين معظم نظم تقنية المعلومات في شركات منطقة مجلس التعاون الخليجي إما مطوَّرة من قبل الشركات نفسها أو أنها نظم تقليدية ذات مقدرات محدودة في ضبط المنطق المطلوب لضريبة القيمة المضافة من أجل حساب المعالجة الصحيحة للضريبة في كل فاتورة. يشكل هذا تحدياً تقنياً فريداً بالنسبة للمنطقة.

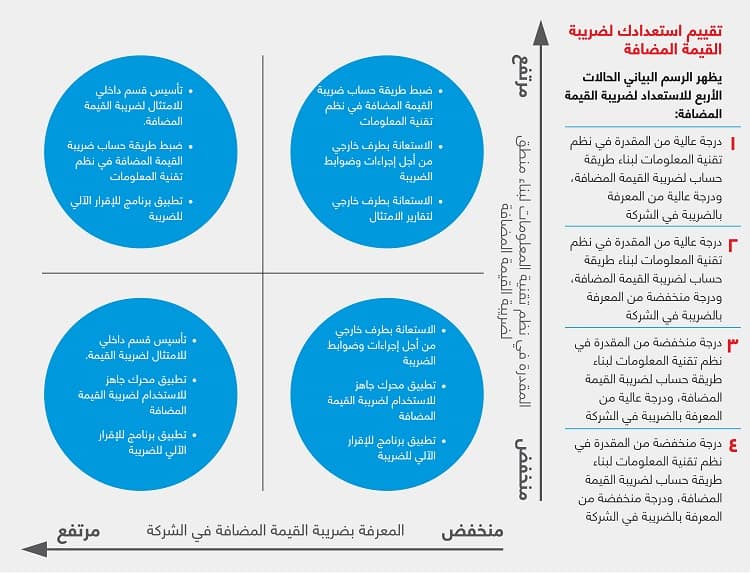

الحالة المثالية

تكون حالة الاستعداد المثالي لضريبة القيمة المضافة بامتلاك نظم تقنية معلومات لديها المقدرة على ضبط المنطق المطلوب للضريبة مع توفر الكثير من الموارد الداخلية في الشركة التي لديها معرفة بضريبة القيمة المضافة. في هذه الحالة يكون ممكناً تأسيس قسم خاص بالضريبة عبر استخدام الموارد التي تمتلك المعرفة ضمن الشركة، ويمكن أيضاً ضبط منطق القيمة المضافة المطلوب ضمن نظم تقنية المعلومات. بالنسبة للبرمجيات التي توفرها أطراف خارجية، فإنّ هذا السيناريو يوفر فرصة لتطبيق برامج أتمتة الإقرار الضريبي من أجل تبسيط تقارير الامتثال وإرسال الإقرار الضريبي.

حالة الشركات الكبرى

هذه الحالة من الاستعداد الضريبي هي الأكثر واقعية، حيث تتمتع نظم تقنية المعلومات في الشركة بالمقدرة المطلوبة لضريبة القيمة المضافة، لكن يتوفر لديها القليل من الموارد أو لا موارد ذات خبرة بضريبة القيمة المضافة. وتتمتع الشركات الكبيرة برفاهية القدرة على بناء قسم خاص للضرائب ضمن الشركة، لكنها تحتاج لاستثمار ووقت. وبحصولها على إرشاد من استشاري محاسبة وضرائب، سيكون بالإمكان تطبيق خارطة طريق انتقالية، تبدأ فيها الشركة بالاستعانة باستشاري خارجي للقيام بإجراءات تحديد ضريبة الشركة والضوابط وعمليات تقارير الامتثال الضريبي، يدعمه في ذلك منطق ضريبة القيمة المضافة الذي سوف يعمل الاستشاري مع قسم تقنية المعلومات لبنائه ضمن نظم تقنية المعلومات. بمرور الوقت، تجلب الشركة بعض أو جميع الضوابط والإجراءات اللازمة للامتثال لضريبة القيمة المضافة إلى داخل الشركة، يحدث ذلك بينما تعمل الشركة على بناء قسم الضرائب لديها. وسيؤدي تطبيق برمجيات تقارير الامتثال الضريبي لأتمتة وتنظيم عملية تحضير إقرار ضريبة القيمة المضافة وإرساله، وهو الأمر الذي سيقوم به استشاري الضرائب في الشركة على أن يتم تسليمها مستقبلاً إلى قسم إدارة الضريبة في الشركة عندما يصبح مستعداً للاضطلاع بالإجراءات والضوابط.

حالة الشركات المتوسطة

من الحالات الأكثر شيوعاً للاستعداد لضريبة القيمة المضافة في المنطقة هي حالة لا يوجد فيها لدى نظم تقنية المعلومات مقدرات كافية أو لا مقدرات على الإطلاق لبناء منطق ضريبة القيمة المضافة. كما يكون لدى الشركة موارد تمتلك المعرفة بضريبة القيمة المضافة، ومستعدة لتحمل تكلفة بناء قسم للضرائب ضمن الشركة. في هذه الحالة، وبإرشاد من استشاري موثوق في المحاسبة والضرائب، يمكن تنفيذ استراتيجية انتقالية تبدأ بالاستعانة باستشاري خارجي لأداء العمليات الأساسية للضريبة من تحديد الضريبة والضوابط وتقارير الامتثال الضريبي التي ليس بإمكان قسم الضرائب في الشركة الاضطلاع بها فوراً. يكون هذا مدعوماً من محرك لضريبة القيمة المضافة جاهز للاستخدام ومن برنامج أتمتة تقارير الضريبة، والذي سوف يتم تطبيقه من قِبل استشاري الحسابات والضرائب أو فريق إدماج النظم أو الشريك التقني الذي يعمل بجانب الفريق الداخلي الذي يتمتع بالمعرفة بضريبة القيمة المضافة.