بمقدور الشركات تحقيق مكاسب كبيرة من صفقات الاندماج والاستحواذ المنهجية في مجال الاستدامة، إن هي اتبعت مساراً فعالاً في إتمام الصفقات ونهج تنفيذ مصمم وفق احتياجاتها.

سيتطلب التحول عالمياً إلى الحياد الكربوني (صافي انبعاثات صفري) نقل أكثر من 100 تريليون دولار من أصول الشركات إلى نماذج منخفضة الانبعاثات. وتحفز إعادة التخصيص هذه نشاطاً كبيراً في صفقات الاندماج والاستحواذ. واليوم، ترى الشركات، في جميع أنحاء العالم ومختلف القطاعات، على نحو متزايد عمليات الاندماج والاستحواذ (الخضراء) في مجال الاستدامة وسيلةً لتعزيز استراتيجياتها، وتشجيع النمو، وتحسين العمليات مع الارتقاء بدورها في الحوكمة البيئية والاجتماعية والمؤسسية. وبالتالي، تسعى إلى إبرام صفقات مرتبطة بعناصر التحول العالمي الواسع النطاق في مجال الطاقة، مثل نزع الكربون من تقنيات توليد الطاقة، والتنقل، والتدفئة، وتخزين الطاقة، والمواد الأولية المستدامة، ونماذج الأعمال الدائرية (على سبيل المثال: إعادة التدوير، والتخفيض، وإعادة الاستخدام).

وتُظهر بيانات ماكنزي أن الشركات المستحوذة التي تنفذ الصفقات الخضراء ضمن عمليات الاندماج والاستحواذ المنهجية تتفوق في المتوسط على أقرانها في إجمالي عائد المساهمين. ومع ذلك، على غرار اتجاهات الاندماج والاستحواذ الأوسع نطاقاً، فإن أداء كل صفقة من الصفقات الخضراء يختلف اختلافاً كبيراً. وهذا يؤكد الحاجة إلى استراتيجية وعمليات اندماج واستحواذ مخصصة وتنفيذها. فعلى سبيل المثال، قبل الشروع في إتمام العناية الواجبة، تلتزم الشركات بتقديم مبررات واضحة للصفقة بناءً على استراتيجية مؤسسية ثابتة. وتشمل المبررات المنطقية تصميم نسخ مخصصة للمشاركة في أسواق الاستدامة النهائية، أو استخدام أساليب إنتاج أكثر مراعاة للبيئة، أو الاعتماد على مواد أولية خضراء. كما تحتاج هذه الصفقات أيضاً إلى نهج تكامل معزز، بما في ذلك، على سبيل المثال، التركيز على تعظيم أوجه التآزر، والحفاظ على انفصال عمليات الشركة المستهدفة لزمن أطول، وبذل جهد إضافي للاحتفاظ بأهم المواهب بها، وتطويع الاختلافات الثقافية المحتملة.

لم تعد الشركات الكبرى تجد في الاستدامة نموذجاً لالتزامها بإدارة المخاطر وتعزيز سمعة علامتها التجارية. فهي تسعى جاهدة للتفوق على المنافسين من خلال تحويل الاستدامة إلى ركيزة في استراتيجياتها. ويدرك صناع القرار على نحو متزايد أن تحقيق القيمة وتحقيق الاستدامة مساران متلازمان. وتؤدي الاستدامة إلى تسريع وتيرة النمو، وزيادة عائد الاستثمار، وتحسين الكفاءة التشغيلية، وزيادة فرص الاحتفاظ بالمواهب وتشجيع مشاركة الموظفين، كما يمكنها خفض تكلفة رأس المال. ومؤخراً، قدمنا وجهات نظرنا حول العلاقة بين النمو المربح وتعزيز أهداف الاستدامة ومعايير الحوكمة البيئية والاجتماعية والمؤسسية على نطاق أوسع. وأظهر تحليلنا أن الشركات التي تحقق نمواً وربحية أفضل من نظيراتها مع تقدمها في تحقيق الاستدامة والمعايير البيئية والاجتماعية والمؤسسية حققت نسبة من العائد الإجمالي السنوي أعلى بنقطتين مئويتين من الشركات التي تفوقت في الأداء فقط على المقاييس المالية وحدها.

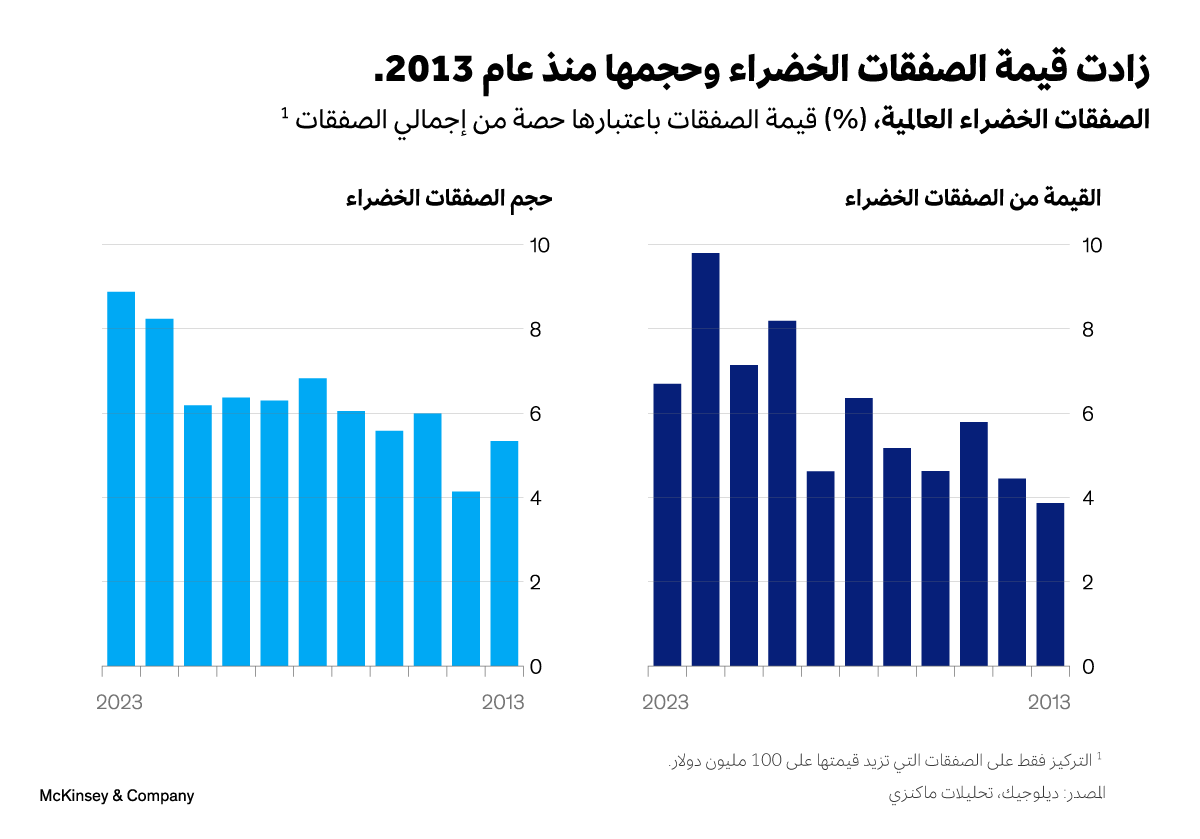

وتمثل عمليات الاندماج والاستحواذ عنصراً مكملاً لهذه الاستراتيجيات؛ لأنها مسرعة تحول إلى الاستدامة، وهي حقيقة يدركها عدد متزايد من الشركات اليوم. ويُظهر تحليلنا أن حصة صفقات الاندماج والاستحواذ الخضراء، التي تزيد قيمتها على 100 مليون دولار، قد ارتفعت بنسبة 66%، من 5.3% إلى 8.9% (لجهة حجم الصفقات) منذ عام 2013 (الشكل 1). وينطبق اتجاه مماثل على قيمة الصفقات التي ارتفعت من 3.9% إلى 6.7%. (نتيجة لبعض الصفقات الضخمة غير المرتبطة بالاستدامة، انخفضت قيمة صفقات 2023 مقارنة بالعام 2022).

ونجد في الأعوام العشرة الماضية تزايد حصة الصفقات الخضراء في إجمالي الصفقات بالعديد من القطاعات، وإن كان ذلك مع تفاوت نقاط بداية الاستدامة. ونلاحظ أن الاتجاه نحو عمليات الاندماج والاستحواذ الخضراء هو في القطاعات المرتبطة بالطاقة والمواد الأساسية في الغالب، مثل الطاقة الكهربائية والمواد الكيميائية، لكنه يوجد بوتيرة متزايدة أيضاً في قطاعات أخرى، مثل السيارات، والبناء، والإلكترونيات الاستهلاكية، والأغذية، والمؤسسات المالية. ففي قطاع المرافق والطاقة، على سبيل المثال، ارتفعت الحصة (من حيث حجم الصفقات) من 27% إلى 35%. وفي قطاع السيارات ارتفعت النسبة من 8% إلى 14%.

وهي زيادة ملحوظة عبر المناطق أيضاً، ولكن مع هيمنة لقطاعات مختلفة حسب المنطقة. وفي منطقة أوروبا والشرق الأوسط وإفريقيا، على سبيل المثال، كان الارتفاع أكبر في قطاعات السيارات والمرافق والطاقة (باستثناء النفط والغاز) وفي قطاع البناء. وكان متوسط حصة الصفقات الخضراء أعلى بخمس إلى ست نقاط مئوية عما كان عليه في الفترة من 2013 إلى 2015.

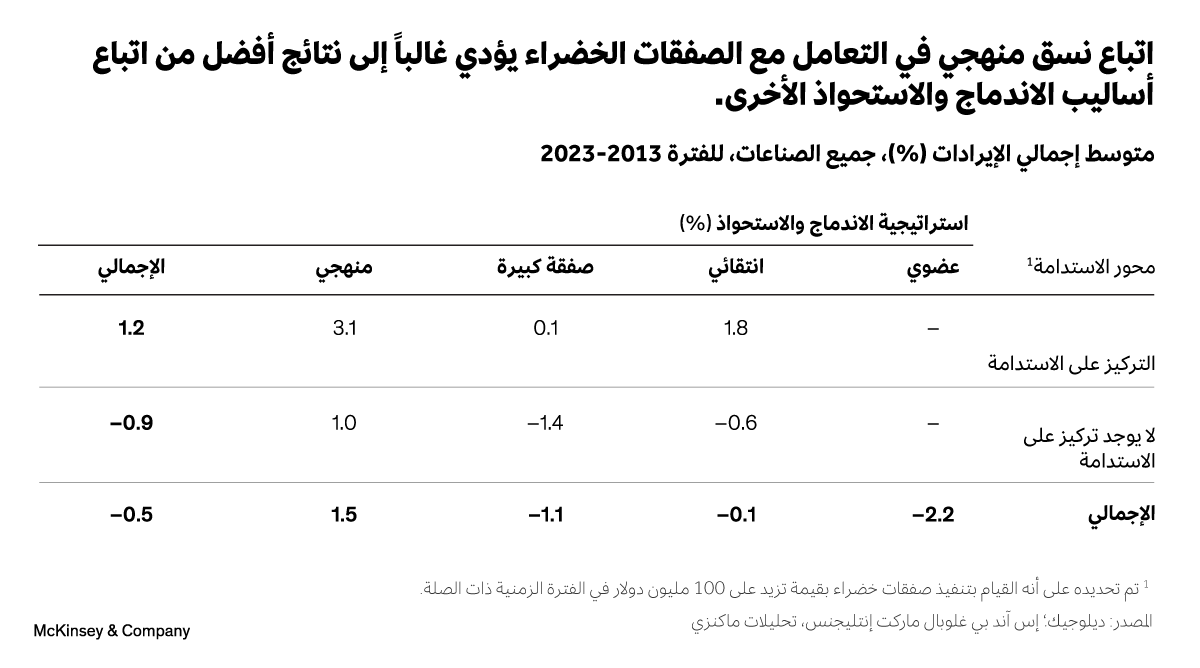

أظهرت أبحاث ماكنزي أن استراتيجية الاندماج والاستحواذ الأعلى قيمة هي ذات العمليات المنهجية. وهي تتفوق على جميع الاستراتيجيات الأخرى، بتحقيق أعلى نسبة فائض في معدل العائد الإجمالي وأقل معدل للتقلبات. ففي هذا النهج، تعتني الشركات بتصميم سلسلة من الصفقات بناءً على نموذج عمل محدد أو وفق موضوع أساسي للاندماج والاستحواذ، وليس بالاعتماد على صفقة كبيرة بعينها، أو صفقات انتقائية، أو وفق نمو عضوي بحت.

ونجد في أحدث أبحاثنا أن أداء الشركات المستحوذة وفق النهج المنهجي، ممن حققوا منذ عام 2013 صفقة خضراء واحدة على الأقل تزيد قيمتها عن 100 مليون دولار، قد تحول إلى الأفضل في المتوسط (الشكل 2).

وفي جميع الفئات، كان الأداء المتفوق لإجمالي العائد مدفوعاً بمزيج من نمو الإيرادات المرتفع وما نتج عنه من توسعات متعددة، وهو ما ينطبق كذلك على نمو الهامش.

واللافت أن تباين الأداء يبقى مرتفعاً، كما إن تنفيذ الصفقات الخضراء ليس ضمانة للربح في حد ذاته. الواقع يقول إن بعض الصفقات المنهجية الخضراء تقضي على القيمة. وعلى الرغم من أنها تُظهر تقلبات أقل في إجمالي نسبة المساهمين مقارنة بالصفقات الأخرى، فإن الانحراف المعياري للمستحوذين المنهجيين بالتركيز على الاستدامة ما يزال نحو 8%. وبالنسبة لجميع استراتيجيات الاندماج والاستحواذ، يكون الانحراف المعياري أعلى بكثير من متوسط العائدات. لذلك، يجب أن تسير الصفقات الخضراء المنهجية بموازاة مجموعة متنوعة من العوامل، مثل سعر الاستحواذ المدفوع، وبيئة السوق والدورة في القطاع المستهدف، وقدرات التميز التشغيلي، وغيرها الكثير من العوامل. وتحتاج الشركات التي تتبع هذه الاستراتيجية على أقل تقدير إلى منطق مقنع لتنفيذ الصفقة يتماشى مع الاستراتيجية المربحة، وتنفيذ صريح للعناية الواجبة، ونهج تكامل رفيع المستوى مصمم خصيصاً ليكفل هذا المنطق.

غالباً ما يعتمد تحقيق القيمة في صفقات الاندماج والاستحواذ الخضراء على استغلال الصفقة في إطلاق برنامج تحول للأعمال الأساسية، أو على الأقل ضمان تآزر كبير في الإيرادات. وعند وضع الأساس المنطقي للصفقة، يجب على الشركة المستحوذة أن تدرك تماماً تبعات الصفقة ونتائجها، وهذا مختلف تماماً عن أنواع صفقات الاندماج والاستحواذ الأخرى. كما يتعين عليها أن تتوخى الحسم عند دراسة المخاطر السلبية التي تتطلب حلولاً. وبما أن الشركة الهدف قد تنتمي إلى قطاع مختلف تماماً؛ فقد تحتاج الشركة المستحوذة إلى اكتساب خبرات جديدة لتنفيذ العناية الواجبة. على سبيل المثال، سوف تحتاج شركة طاقة تقليدية تسعى إلى الاستحواذ على شركة مطورة لمشاريع الطاقة المتجددة إلى حيازة قدرات بعينها عند تحديد قيمة خط الأنابيب، على سبيل المثال. ويشمل ذلك أيضاً خبرات اختيار الأراضي، واستخراج التصاريح، وتنفيذ المشتريات، وغيرها من المجالات.

رأينا عبر القطاعات خمس فئات عامة للأساس المنطقي للصفقات، والتي يمكن للشركة المستحوذة تحديدها وفقاً لاحتياجات محددة، نظراً لاختلاف السياقات، لجهة الشركة أو القطاع أو سلسلة القيمة أو الموقع الجغرافي.

1. زيادة التعرض للأسواق المستدامة النهائية. هذه هي الاستراتيجية التي نستشهد بها كثيراً، والتي تؤثر مباشرة في آفاق نمو الشركة وتقييمها. وأظهرت أبحاث سابقة لماكنزي في قطاعات محددة، مثل قطاع الكيماويات، أن الشركات ذات التعرض العالي للاستدامة، مثل إزالة الكربون والتدوير، أظهرت نمواً أعلى وحققت عوائد أكبر للمساهمين. ومن أمثلة هذه الصفقات تحول شركة مواد أساسية نحو تعدين الليثيوم لتشغيل السيارات الكهربائية، أو استحواذ شركة إنشاءات على شركة منافسة تنشط في زيادة كفاءة استخدام الطاقة في المباني.

2. التركيز على تقنيات الإنتاج منخفضة الكثافة الكربونية. من خلال التخلص من الأصول غير الأساسية عالية الانبعاثات، أو الاستحواذ على شركة فاعلة تتمتع بقدرات وعمليات تشغيلية متقدمة. وفي عالم يتسم باختلافات كبيرة في تكاليف الطاقة والمواد الخام بين مناطقه، يكتسب هذا المحور أهمية بالغة في القطاعات كثيفة الاستهلاك للطاقة، مثل الصلب والمعادن الأخرى والورق والمواد الكيميائية.

3. ضمان وفرة المواد الخام الخضراء. من أمثلة ذلك حصول شركة كيماويات على مواد خام حيوية، أو حصول شركة صناعية على مصدر للهيدروجين الأخضر بدلاً من المصادر غير المستدامة.

4. بناء غير عضوي لإمدادات طاقة موثوقة وخضراء. لقد شهدنا شركات تصنيع مختارة تتجاوز بنود اتفاقيات الشراء والاستحواذ مع موردي الطاقة، لتحصل مباشرة على أصول توليد الكهرباء لمواقعها الرئيسية.

5. تعزيز دائرية المنتجات. أي اكتساب كفاءات إعادة التدوير أو احتجاز الكربون بشكل غير عضوي، للحد من حجم الانبعاثات النهائي. وهي فرصة تتوفر في المواد البلاستيكية القابلة لإعادة التدوير، وهناك العديد من الفرص الأخرى.

يتحقق التكامل في صفقات الاندماج والاستحواذ الخضراء بالنهج المتنوع

لا جدوى من أفضل استراتيجية دون دقة التنفيذ. وسبق أن حددت ماكنزي أفضل الممارسات العامة لنجاح تكامل الاندماج، التي تنطبق في عمومها على الصفقات الخضراء. ومع ذلك، فهي صفقات تتطلب اعتبارات إضافية.

ونلاحظ في عمليات الاندماج والاستحواذ الخضراء، على سبيل المثال، خاصة في أول صفقة خضراء كبيرة تنفذها الشركة المستحوذة، نهجاً لا يسعى إلى دمج الشركة المستحوذ عليها بشكل كامل وفوري في الشركة المستحوذة، ولكن يبقيها بعيداً؛ حتى على المدى المتوسط. ويشمل هذا النهج كيفية تمثيل الشركة المستهدفة في السوق، وكذلك آليات العمل الداخلي بها. وتستغرق الشركة المستحوذة وقتاً لتحقيق اتساق العمليات والثقافة بين الشركتين.

ومن أسباب اتباع الشركة المستحوذة هذا الأسبوع الرغبة في الاحتفاظ بالمواهب المهمة في الشركة المستهدفة، كونها تنشط في مجال لا تمتلك فيه الشركة المستحوذة خبرة مميزة بعد. وقد يعتمد نجاح الشركة المستحوذة مستقبلاً على موظفي الشركة المستهدفة بدرجة أكبر من عمليات الاستحواذ الأخرى، خاصة المتعلقة بالنمو. وقد قامت إحدى شركات تكنولوجيا المحركات، كانت بصدد الاستحواذ على شركة تطور تكنولوجيا البطاريات، بمعالجة مخاطر المواهب من خلال البدء بتصميم خطط نمو مستهدف للموظفين الرئيسيين في الشركة المستحوذ عليها. وهو ما أبرز أهمية الشركة المستحوذ عليها وضرورة وجود موظفيها بالنسبة لاستراتيجية الشركة الجديدة.

وبخلاف التكامل التشغيلي، يعتمد تحقيق القيمة في الصفقات الخضراء على دفع النمو التآزري في خط أعمال جديد أو ضمان تفوق المنتج الأكثر استدامة على مثيله الأقل استدامة. وفي حين يعد تآزر التكلفة جزءًا مهمًا من نموذج الأعمال في العديد من صفقات الاستحواذ، إلا أننا رأينا أهمية نسبية في الصفقات الخضراء لهذا التآزر التحويلي.

وختاماً، قد تختلف الثقافات في الصفقات الخضراء أكثر مما تختلف في صفقات الدمج التقليدية، الأمر الذي يتطلب جهود تكامل أكبر وأنشط. وعندما استحوذت إحدى شركات المواد الأحفورية على شركة لإعادة تدوير البلاستيك، لم يكن هناك أي توافق بين رسالة ورؤية كلتا الشركتين. ولتحقيق التكامل، كان من الضروري أن تجد الإدارة العليا حلاً لهذه المعضلة الأساسية. وفيما هو أبعد من ذلك، تنشأ الاختلافات الثقافية في كثير من الأحيان من الاختلافات في ممارسات الإدارة اليومية وأساليب تصريف العمل. فعلى سبيل المثال، تتخذ شركة إعادة تدوير البلاستيك قراراتها بوتيرة أسرع لأن دائرة صنع القرار بها أصغر من الشركة المستحوذة، التي تمتلك قاعدة أصول كبيرة. وفي هذه الحالة، يتطلب التكامل الناجح التوعية والتعريف بثقافة الشركة الناتجة عن الاندماج، والتي ستكون نتيجة تضافر الثقافتين السابقتين.

وبطبيعة الحال، يلزم الشركات تكييف نهج التكامل هذا مع الأساس المنطقي للصفقة وسياقها الاستراتيجي. وفي حين لا تختلف حوكمة التكامل في هذه الصفقات جوهرياً عن غيرها، فإننا غالباً ما نلحظ الوقت الطويل الذي تقضيه الشركات في اكتشاف نموذج أعمال الشركة المستحوذ عليها، والعكس بالعكس، علاوة على التركيز على توليد الإيرادات، والتركيز بدرجة أكبر على انتقاء المواهب واستبقائها، فضلاً عن توحيد الثقافة.

عمليات الاندماج والاستحواذ الخضراء المرتبطة بالاستدامة عامل تمكين مهم للشركات التي تسعى إلى أن تكون في طليعة تحقيق القيمة على المدى الطويل في القطاعات التي تنشط بها. ولتعظيم فرص النجاح، تطور الإدارة العليا وتنفذ استراتيجيات الاندماج والاستحواذ المبرمجة (المنهجية) بما يؤدي إلى تحديد الأساس المنطقي الدقيق للصفقات. وفي وقت لاحق، يلزم الشركات تخطيط التكامل وتنفيذه على نحو يلبي المحاور التي تميز الصفقات الخضراء.

عن التحليل

اعتمد هذا التحليل على بيانات أعدتها (Dealogic) من واقع أكثر من 40 ألف صفقة. واستخرجنا الصفقات الخضراء من بينها بطريقة خاصة طبقت خوارزمية التنقيب عن النصوص بالاعتماد على أكثر من 100 مصطلح ووصف عام. ومن الأمثلة على ذلك، مصطلحات مثل "الاقتصاد الدائري"، و"قائم على أساس حيوي"، و"الطاقة الكهرومائية"، و"تخزين البطاريات"، و"العزل"، و"تحويل النفايات إلى وقود"، و"إدارة الطاقة على أساس الطلب"، وما إلى ذلك. وتتضمن الخوارزمية أساساً منطقياً لاستبعاد صفقات معينة. فعلى سبيل المثال، يجري استبعاد الصفقة التي تشتمل على بعض العناصر الخضراء، مثل تطوير مصادر الطاقة المتجددة، ولكنها تتضمن أيضاً هدفاً نشطاً في مجال الطاقة التي تعمل بإحراق الفحم. واستخدمنا هذا النهج بدلاً من التقييمات ومعايير الحوكمة البيئية والاجتماعية والمؤسسية التقليدية للإحاطة بنطاق أوسع من عمليات تحقيق القيمة المرتبطة بالاستدامة.