ما هو القاسم المشترك بين شركات مثل روك ووتر (Rockwater)، وآبل كومبيوتر (Apple Computer)، وأدفانسد مايكرو ديفايسز (Advanced Micro Devices)؟ إنها تستعمل سجلّ الأداء المتوازن (Balanced Scorecard) لقياس الأداء ووضع الاستراتيجية.

يدركُ مدراء اليوم أهمية الأثر الذي يتركه وجود المقاييس على الأداء. لكنهم نادراً ما ينظرون إلى القياس بوصفه جزءاً أساسياً من استراتيجيتهم. فقد يطرح المدراء التنفيذيون، على سبيل المثال، استراتيجيات جديدة وعمليات تشغيلية مبتكرة تهدف إلى تحقيق اختراق كبير في الأداء، لكنهم يواصلون في الوقت ذاته استعمال المؤشرات المالية القصيرة الأجل التي اعتادوا على استعمالها منذ عقود، والمقصود هنا مقاييس مثل العائد على الاستثمار، والنمو في المبيعات، والدخل التشغيلي. وهكذا لا يفشل هؤلاء المدراء في إدخال مقاييس جديدة لرصد الأهداف والعمليات الجديدة فحسب، بل يفشلون أيضاً في الإجابة على التساؤل فيما إذا كانت مقاييسهم القديمة مناسبة للمبادرات الجديدة أم لا.

بيد أن القياس الفعّال يجب أن يكون جزءاً لا يتجزّأ من عملية الإدارة. ويشكّل سجلّ الأداء المتوازن، الذي اقترحناه للمرّة الأولى في عدد يناير/ كانون الثاني – فبراير/ شباط عام 1992 من مجلة هارفارد بزنس ريفيو (في مقالة حملت وقتها عنوان: "السجلّ المتوازن الذي يسهم في تحسين الأداء")، إطاراً شاملاً يمكن للمدراء التنفيذيين استعماله لترجمة الأهداف الاستراتيجية للشركة إلى مجموعة متكاملة من مقاييس الأداء. إن السجلّ المتوازن هو أكثر من مجرّد ممارسة للقياس، إنه نظام للإدارة يمكن أن يشكّل حافزاً لتحقيق تحسينات غير مسبوقة في مجالات أساسية مثل المُنتَج، والعملية، والزبون، وتطوير الأسواق.

يقدّم سجلّ الأداء المتوازن للمدراء أربعة منظورات مختلفة ليختاروا مقاييسهم منها؛ وهو يكمّل المؤشرات المالية التقليدية من خلال طرح مقاييس للأداء في مجالات الزبائن، والعمليات الداخلية، ونشاطات الابتكار والتحسين. وتختلف هذه المقاييس عن المقاييس التقليدية التي تستعملها الشركات في عدد من الجوانب الهامّة:

إن العديد من الشركات تمتلك كمّاً هائلاً من المقاييس التشغيلية والمادية التي تقيس بها نشاطاتها المحلية. لكن هذه المقاييس المحلية تنطلق من القاعدة إلى القمّة، وتُستمدّ من العمليات بحسب الوضع الخاص لكل عملية. غير أن المقاييس التي يقترحها السجلّ المتوازن تُستخلص من الأهداف الاستراتيجية للمؤسسة ومقتضيات وضعها التنافسي. وبما أن السجلّ يُلزم المدراء باختيار عدد محدود من المؤشرات الهامة ضمن كل واحد من المنظورات الأربعة، فإنه يساعد على التركيز على هذه الرؤية الاستراتيجية.

إضافة إلى ذلك، وفي الوقت الذي تبيّن المقاييس المالية التقليدية ما حصل في الفترة الماضية دون الإشارة إلى الطريقة التي تساعد المدراء في تحسين الأداء في الفترة المقبلة، فإن السجلّ المتوازن يُعْتَبر حجر الزاوية في نجاح الشركة الحالي والمستقبلي.

وخلافاً للمعلومات التي تقدّمها المقاييس التقليدية، فإن المعلومات المستخلصة من كل منظور من منظورات السجلّ المتوازن الأربعة تساعد في تحقيق التوازن ما بين المقاييس الخارجية مثل الدخل التشغيلي، والمقاييس الداخلية مثل تطوير المنتجات الجديدة. وتكشف هذه المجموعة المتوازنة من المقاييس عن تسويات التي اضطر المدراء في السابق إلى إجرائها بين مقاييس الأداء بحيث اختاروا بعضها وتركوا البعض الآخر، وبالتالي فهي تشجّعهم على تحقيق أهدافهم في المستقبل دون الاضطرار إلى إجراء مثل تلك التسويات بين عوامل النجاح الرئيسية.

أخيراً، هناك العديد من الشركات التي تحاول الآن تطبيق برامج تحسين محلية مثل إعادة هندسة العمليات، والجودة الشاملة، وتمكين الموظفين، ولكن تلك البرامج تفتقر إلى التكامل فيما بينها. ويمكن للسجلّ المتوازن أن يتحوّل ليصبح النقطة الأساسية التي تتقاطع عندها جهود المؤسسة، والوسيلة التي تتيح تحديد الأولويات وإطلاع المدراء والموظفين والمستثمرين عليها، لا بل حتى الزبائن. وقد عبّر أحد كبار المدراء التنفيذيين في شركة ضخمة عن هذا الأمر قائلاً: "في السابق، كانت موازنة العام الواحد هي أداة التخطيط الإداري الأساسية لدينا. أمّا الآن فإننا نستعمل السجلّ المتوازن كلغة تفاهم، وكمعيار أساسي لتقويم جميع مشاريعنا وأعمالنا الجديدة".

ليس السجلّ المتوازن نموذجاً يمكن تطبيقه على الشركات عموماً أو على نطاق قطاع معيّن بأكمله. فالاختلاف الموجود في أوضاع السوق، والاستراتيجيات الخاصّة بالمنتجات، والبيئات التنافسية، كلها تستدعي تطوير سجلاّت متوازنة مختلفة. وتلجأ الوحدات التجارية في مختلف الشركات إلى وضع سجلاّت متوازنة خاصّة بها وفقاً لاحتياجاتها، وتقوم بتكييفها بحسب مهمتها، واستراتيجيتها، وتكنولوجياتها، وثقافتها. إن أحد الاختبارات الأساسية لمدى نجاح سجلّ الأداء المتوازن هو، في الحقيقة، شفافيته: فمن خلال 15 إلى 20 مقياساً في هذا السجلّ، يجب أن يكون المراقب قادراً على أن يستشفّ الاستراتيجية التنافسية لتلك الوحدة التجارية. وسوف نقدّم عدداً من الأمثلة التوضيحية من شركات مختلفة تبيّن كيف يمكن للسجلّ المتوازن أن يدمج، وبطريقة فريدة، كلاً من الإدارة والقياس.

روك ووتر: التجاوب مع قطاع آخذ بالتغيّر

إن رووك وتر (Rockwater)، وهي شركة فرعية ومملوكة بالكامل من شركة براون آند روت/ هاليبرتون (Brown & Root/Halliburton) العالمية للهندسة والإنشاءات، تعُتبر من أهم الشركات في العالم بالنسبة للعمليات الإنشائية والهندسية تحت الماء. كان نورمان تشامبرز (Norman Chambers)، وهو الرئيس التنفيذي الذي عُيِّنَ أواخر العام 1989، يعلم بأن العالم التنافسي لهذا القطاع قد شهد تغيّرات هائلة. يقول تشامبرز: "في عقد السبعينيات من القرن العشرين، كنّا حفنة من الشباب الذين يرتدون بدلات مبلّلة بالماء ويقفزون من البوارج ويغطسون في بحر الشمال حاملين مصابيح كاشفة." لكن المنافسة في مجال العقود الممنوحة للإنشاء في أعماق البحار باتت أكثر احتداماً في عقد الثمانينيات، الأمر الذي اضطر العديد من الشركات الأصغر حجماً إلى مغادرة القطاع. إضافة إلى ذلك، فقد حصل تحوّل في تركيز المنافسة؛ إذ رغبت عدة شركات نفطية بارزة في تطوير علاقات مديدة مع مورّديها عوضاً عن الاكتفاء باختيار هؤلاء المورّدين بناءً على المنافسة القائمة على انخفاض الأسعار.

فكرة المقالة بإيجاز

ما الذي يجعل سجلّ الأداء المتوازن يتّصف بالخصوصية؟ ثمّة أربع صفات مميّزة تبرز بوضوح:

1. سجلّ الأداء المتوازن هو انعكاس لرسالة الشركة واستراتيجيتها وتنطلق من القمّة إلى القاعدة. بالمقابل، فإن المقاييس التي تتبّعها معظم الشركات هي من القاعدة إلى القمّة، وتكون مستمدّة من نشاطات محلية وعمليات معزولة لا صلة لها غالباً بالاستراتيجية الإجمالية.

2. سجلّ الأداء المتوازن يركّز على المستقبل. يتناول السجلّ النجاحين الحالي والمستقبلي. فالمقاييس المالية التقليدية تصف كيف كان أداء الشركة خلال الفترة السابقة التي يغطيها التقرير – دون أن تبيّن للمدراء كيف يمكنهم إدخال التحسينات خلال الفترة المقبلة.

3. سجلّ الأداء المتوازن يدمج ما بين المقاييس الخارجية والداخلية. وهذا يُساعد المدراء في أن يروا كيف اضطروا في الماضي إلى المفاضلة بين مقاييس الأداء بحيث اختاروا بعضها وتخلّوا عن البعض الآخر، كما أنه يساعد في ضمان ألا يأتي نجاح أحد المقاييس في المستقبل على حساب مقياس آخر.

4. السجلّ المتوازن يساعدكم في التركيز. معظم الشركات تتبّع مقاييس كثيرة تفوق قدرتها على استعمالها ربما. لكن سجلّ الأداء المتوازن تتطلّب من المدراء التوصّل إلى اتفاق على المقاييس التي تُعتبر الأكثر أهمية لنجاح استراتيجية الشركة. وغالباً ما يكون كافياً استعمال ما بين 15 و20 مقياساً، بحيث يكون كل مقياس مصمّماً وفقاً لاحتياجات الوحدة التي سيُطبّق فيها.

كيف تستفيد عملياً من الفكرة؟

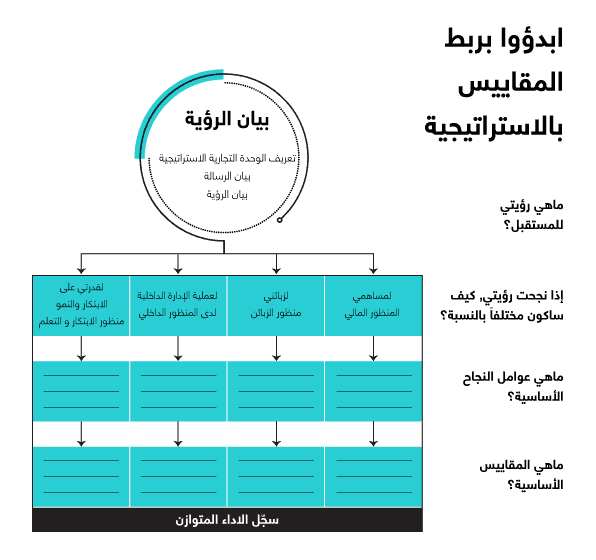

يُعتبر ربط القياسات بالاستراتيجية هو جوهر النجاح في عملية وضع سجلّ الأداء المتوازن. وثمّة ثلاثة أسئلة رئيسية ينبغي طرحها:

1. إذا نجحنا في رؤيتنا واستراتيجيتنا، فكيف سنبدو مختلفين

- في أعين مساهمينا وزبائننا؟

- في عملياتنا الداخلية؟

- في قدرتنا على الابتكار والنمو؟

2. ما هي عوام النجاح الرئيسية في كل منظور من المنظورات الأربعة ضمن سجلّ الأداء المتوازن؟

3. ما هي المقاييس الرئيسية التي ستخبرنا ما إذا كنا نطبّق عوامل النجاح هذه بحسب مخططاتنا؟

كما يساعد سجلّ الأداء المتوازن الشركة في التركيز على مختلف برامج التغيير المطبقة فيها، وفي أي وقت من الأوقات. وبما أن سجلّ الأداء المتوازن يصبح هو المقياس الرئيسي الذي تُقوَّمُ على أساسه جميع المشاريع الجديدة، فإنه بذلك يصبح أكثر من مجرّد نظام للقياس. وعلى حدّ رأي نائب الرئيس التنفيذي في (FMC)، لاري برادي، يصبح السجلّ المتوازن "حجر الزاوية في نظام إدارة الشركة" أي "جوهر نظام الإدارة" ذاته.

مثال:

وضعت روك ووتر، وهي شركة تنشط في مجال العمليات الإنشائية والهندسية التي تجري تحت الماء، استراتيجية خماسية العناصر: تقديم خدمات تفوق توقعات الزبائن واحتياجاتهم؛ وتحقيق مستويات رفيعة من رضى الزبائن؛ وإدخال تحسينات متواصلة على الأمان، وموثوقية التجهيزات، وسرعة الاستجابة، وفعالية التكلفة؛ وتعيين الموظفين ذوي المستوى الرفيع والاحتفاظ بهم؛ وتلبية توقعات المساهمين. وقد ترجمت الإدارة العليا لشركة روك ووتر هذه الاستراتيجية إلى أهداف كمية وإجراءات ملموسة، مستفيدة من سجلّ الأداء المتوازن

- شملت المقاييس المالية التي اختاروها العائد على رأس المال المُستثمر والتدفقات النقدية، لأن المساهمين كانوا قد أشاروا إلى أنهم يفضلون النتائج قصيرة الأجل.

- ركّزت مقاييس الزبائن على العملاء الأكثر اهتماماً بالعلاقة ذات القيمة المُضافة العالية.

- وضعت الشركة مقاييس جديدة ركّزت على التكامل في العمليات الداخلية الرئيسية. كما أضافت مؤشراً للسلامة ليكون وسيلة لضبط التكاليف غير المباشرة المرتبطة بالحوادث.

- شدّدت الأهداف الكمية الخاصة بالتعلّم والنمو على مقاييس تخصّ النسبة المئوية للإيرادات المتأتّية من الخدمات الجديدة ومعدّل التحسّن في السلامة، وإعادة العمل.

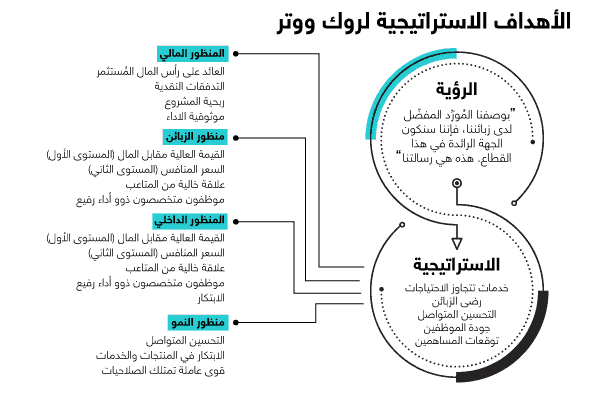

وضع تشامبرز، بالتعاون مع فريق الإدارة العليا لديه، رؤية هذا نصّها: "بوصفنا المُورِّد المفضّل لدى زبائننا، فإننا سنكون الجهة الرائدة في هذا القطاع في توفير أرفع معايير الأمان والجودة لهم"؛ كما عمد إلى وضع استراتيجية لتنفيذ هذه الرؤية. وقد تشكّلت الاستراتيجية من العناصر الخمسة التالية: خدمات تفوق توقعات الزبائن واحتياجاتهم؛ ومستويات رفيعة من رضى الزبائن؛ وتحسين متواصل في درجة الأمان، وموثوقية في المعدّات، وسرعة في التجاوب، وفعالية في التكلفة؛ ومستوى رفيع من الموظفين؛ وتلبية لتوقعات المساهمين. وقد طوّروا هذه العناصر بدورها إلى أهداف استراتيجية (راجعوا الشكل الإيضاحي: "الأهداف الاستراتيجية لروك ووتر"). غير أن الأهداف الاستراتيجية كانت بحاجة إلى ترجمة إلى أهداف كمية وإجراءات ملموسة لكي تحقق القيمة للشركة.

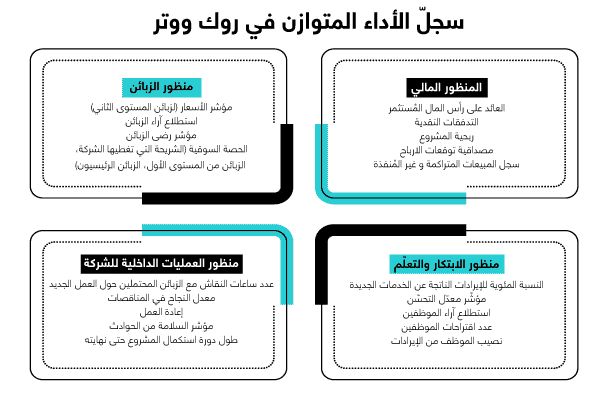

كما قام فريق الإدارة العليا في روك ووتر بتحويل رؤيته واستراتيجيته إلى سجلّ أداء متوازن يضمّ أربع مجموعات من مقاييس الأداء (راجعوا الشكل الإيضاحي: "سجلّ الأداء المتوازن في روك ووتر").

المقاييس المالية: شمل المنظور المالي ثلاثة مقاييس مهمة بالنسبة للمساهمين. فمقياس "العائد على رأس المال المُستثمر" ومقياس "التدفقات النقدية" كانا الخيارين المفضّلين بالنسبة للنتائج على المدى القصير، في حين كان مقياس "موثوقية التوقعات المستقبلية" يشير إلى الرغبة الموجودة لدى الشركة الأم بالتقليل من حالة الغموض التي سادت سابقاً في تاريخ الشركة نتيجة التباينات غير المتوقعة في الأداء. وقد أضافت روك ووتر مقياسين ماليين إضافيين: الأول هو "ربحية المشروع" والذي ساعد في التركيز على المشروع بوصفه الوحدة الأساسية للتخطيط والضبط. أمّا الثاني وهو"المبيعات المتراكمة وغير المنفّذة"، فقد ساعد في التقليل من الغموض المحيط بالأداء.

رضى الزبائن: أقرّت روك ووتر بوجود تمييز بين نوعين من زبائنها هما: زبائن المستوى الأول، وهم شركات النفط التي رغبت بإقامة علاقة ذات قيمة مضافة عالية معها؛ وزبائن المستوى الثاني، الذين كانوا يختارون مورّديهم على أساس السعر فقط. وقد أضافت الشركة مؤشراً للأسعار، يشمل أفضل المعلومات المتوفّرة حول الموقع التنافسي للشركة، لتضمن روك ووتر إمكانية احتفاظها بمشاريع زبائن المستوى الثاني عندما تستدعي ظروف المنافسة ذلك.

بيد أن استراتيجية الشركة كانت تقوم على التشديد على المشاريع التي تحقق القيمة الأكبر لها. وقد قامت منظمة مستقلّة بإجراء مسح سنوي لمعرفة كيف ينظر زبائن روك ووتر إلى خدماتها مقارنة مع خدمات منافسيها. إضافة إلى ذلك، طُلِب من زبائن المستوى الأول تقديم تقييماتهم الشهرية لرضاهم عن روك ووتر وعن أدائها. وقد شعر المدراء التنفيذيون بأن طلب هذه التقييمات من زبائنهم يجعلهم على صلة مباشرة بهؤلاء الزبائن، ويزوّدهم بآراء السوق بطريقة غير مسبوقة في معظم القطاعات. أخيراً، فقد استعملوا مقياساً للحصة السوقية بحسب عدد كبار الزبائن قدّم برهاناً موضوعياً على أن التحسّن الحاصل في مستوى رضا الزبائن قد تُرجم إلى منافع ومكاسب ملموسة.

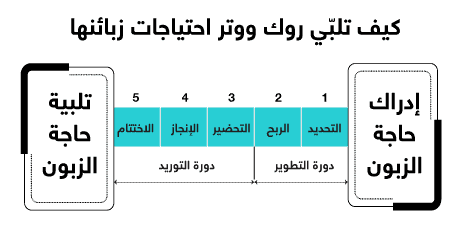

العمليات الداخلية: لكي يطوّر المدراء التنفيذيون في روك ووتر مقاييس للعمليات الداخلية، وضعوا تعريفاً لدورة حياة كل مشروع بدءاً من إطلاقه (عندما تكون حاجة الزبون قد عُرفت) وحتى استكماله (عندما تكون حاجة الزبون قد لُبّيت). وقد وضعوا مقاييس لكل مرحلة من المراحل الخمس للعملية الخاصة بدورة حياة المشروع (راجع الشكل الإيضاحي: "كيف تلبّي روك ووتر احتياجات زبائنها"):

- التحديد: عدد الساعات التي نقضيها في الحديث مع الزبائن المحتملين حول العمل الجديد؛

- الربح: معدّل النجاح في المناقصات؛

- التحضير والتسليم: مؤشر فعالية الأداء في المشاريع، والأمان/ ضبط الخسائر، وإعادة العمل؛

- الاستكمال: طول دورة استكمال المشروع حتى نهايته.

شدّدت مقاييس العمليات الداخلية على حصول تحوّل رئيسي في طريقة تفكير شركة روك ووتر. فقد كانت الشركّة، في السابق، تركّز على أداء كل قسم من الأقسام الوظيفية لوحده. لكن التركيز في المرحلة الجديدة كان على المقاييس التي تحدّد مدى التكامل بين العمليات الرئيسية في الشركة. وقد رأت روك ووتر بأن تطوير مؤشر شامل ولحظي يقيس مدى فعالية الأداء في المشروع سيجعله واحداً من الكفاءات الأساسية فيها. كما شعرت روك ووتر بأن الأمان كان واحداً من العوامل الرئيسية في التنافسية. فقد كشفت الدراسات الداخلية بأن التكاليف غير المباشرة الناجمة عن وقوع حادث ما قد تبلغ ما بين 5 أضعاف و50 ضعف التكاليف المباشرة. وتضمّن سجلّ الأداء المتوازن مؤشراً للسلامة، مشتقاً من نظام شامل لقياس الأداء، بوسعه تحديد وتصنيف جميع الأحداث غير المرغوبة التي قد تتسبّب بالضرر للناس، أو للممتلكات، أو للعمليات.

خاض فريق روك ووتر نقاشات مطوّلة حول المقياس الأنسب لمرحلة التحديد. وأدركوا بأن الساعات التي يقضيها مسؤولو الشركة مع الزبائن المحتملين في مناقشة العمل الجديد تعتبر مقياساً للمدخلات أو للعملية، لا مقياساً للمخرجات. فقد أراد فريق الإدارة مقياساً يبيّن بوضوح، لجميع أعضاء المؤسسة، أهمية بناء علاقات مع الزبائن وإرضائهم. وقد أيقن الفريق بأن قضاء وقت في الاهتمام بكبار الزبائن والإصغاء لهم كان مقوّماً أساسياً في التأثير على النتائج. واختير مقياس المدخلات هذا قصداً لتعريف الموظفين بمدى أهمية الاقتراب من الزبون لتحديد احتياجاته وتلبيتها.

الابتكار والتحسين: تسعى الأهداف الخاصّة بالابتكار والتعلّم إلى إدخال تحسينات على الأداء في مجالات المالية والزبائن والعمليات الداخلية. وقد أتت هذه التحسينات في روك ووتر من الابتكارات في المُنتج والخدمة، والتي كانت قد خلقت مصادر جديدة للإيرادات والتوسّع في السوق، فضلاً عن أنها جاءت أيضاً من التحسين المتواصل في العمليات الداخلية. وقد قيس الهدف الأول من خلال النسبة المئوية للإيرادات المتأتية من الخدمات الجديدة، بينما قيس الهدف الثاني من خلال مؤشر للتحسين المتواصل يستند إلى معدّل التحسّن المتحقق في عدد من المقاييس التشغيلية الرئيسية، مثل الأمان وإعادة العمل بغية تحسينه. ولكن دفع عملية الابتكار في المنتجات والخدمات إلى الأمام والمضي قدماً بالتحسينات في الجوانب التشغيلية، كان بنظر الفريق يحتاج إلى وجود مناخ داعم يحتضن موظفين يمتلكون ما يكفي من الصلاحيات والحماس. وقد وضع الفريق استبياناً يقيس مواقف الموظفين ومقياساً لعدد الاقتراحات المقدّمة من قبلهم، ليعرف ما إذا كانت الشركة تُوجِدُ هذا المناخ المنشود أم لا. أخيراً، وضع الفريق مقياساً يحدّد نصيب كل فرد من الإيرادات المحققة من أجل قياس نتائج التزام الموظفين ومحصلة البرامج التدريبية.

لقد ساعد سجلّ الأداء المتوازن إدارة شركة روك ووتر في التأكيد على أن العمليات الميدانية تشكّل آلية عمل واحدة متكاملة، كما ساعدها في تحفيز موظفيها، وفي إدخال آراء زبائنها ضمن عملياتها. وخلق إجماعاً على ضرورة إقامة شراكات مع الزبائن الرئيسيين، وعلى أهمية التخفيض الكبير في عدد الحوادث المرتبطة بالسلامة، وعلى الحاجة إلى تحسين الإدارة في كل مرحلة من مراحل المشاريع المتعدّدة المستويات. أمّا تشامبرز فيرى في السجلّ المتوازن أداة تساعد شركته في أن تصل في النهاية إلى غايتها، وهي أن تكون الشركة الأولى في قطاعها.

آبل كمبيوتر:

تعديل الأداء على المدى الطويل

وضعت شركة آبل كمبيوتر (Apple Computer) سجلاُّ متوازناً ليساعد الإدارة العليا في التركيز على استراتيجية تسهم في توسيع النقاشات لتتجاوز الأرباح الإجمالية، والعائد على رأسمال المساهمين، والحصة السوقية. وقد ارتأت لجنةٌ توجيهيّةٌ صغيرة، وثيقة الاطلاع على المنقاشات والمداولات الدائرة ضمن الفريق التنفيذي في آبل، وعلى تفكيره الاستراتيجي، ضرورة التركيز على فئات المقاييس ضمن كل منظور من المنظورات الأربعة لسجلّ الأداء المتوازن، وانتقاء مقاييس متعدّدة ضمن كل فئة منها. ففي المنظور المالي، ركّزت آبل على القيمة المحققة للمساهمين؛ وفي منظور الزبائن، كان التركيز على الحصة السوقية ورضى الزبائن؛ وفي منظور العمليات الداخلية، كان التأكيد على القدرات الأساسية؛ وأخيراً في منظور الابتكار والتحسين، كان التشديد على مواقف الموظفين. وقد ركّزت إدارة آبل على هذه الفئات وفقاً للترتيب التالي:

رضى الزبائن: في الفترات الزمنية السابقة، كانت آبل شركة تركّز على التكنولوجيا والمُنْتَج، وتتنافس مع غيرها في تصميم كمبيوترات أفضل. لكنها أدخلت الآن مقاييس رضى الزبائن لتوجيه موظفيها بحيث تصبح شركة تركّز على الزبائن. وقد شعرت آبل بأن عليها أن تتجاوز استبيانات "جي. دي. باور آند أسوشيتس" (J.D. Power & Associates)، التي تجري استبيانات لاستطلاع آراء الزبائن وتعمل الآن لصالح قطاع الكمبيوتر، لأنها أدركت بأن قاعدة زبائنها لم تكن متجانسة، وأن عليها أن تطوّر استبياناتها المستقلة الخاصة بها لكي تتبّع قطاعاتها الأساسية في السوق حول العالم.

الكفاءات الأساسية Core competencies: أراد المدراء التنفيذيون أن تكون جهود الموظفين مركزة جداً على عدد قليل من القدرات الأساسية للشركة مثل: الواجهات سهلة الاستخدام، والبرمجيات قوية التصميم، وأنظمة التوزيع الفعّالة. بيد أن هؤلاء المدراء قد أدركوا بأن قياس الأداء مع أبعاد هذه القدرات قد يكون صعباً. ونتيجة لذلك، تجري الشركة حالياً تجارب للحصول على مقاييس كميّة لهذه القدرات التي يَصعُب قياسها.

التزام الموظفين وانسجامهم مع استراتيجية الشركة وأهدافها: تُجري آبل استبياناً شاملاً لآراء جميع الموظفين في كل مؤسسة من مؤسساتها كل عامين؛ كما تجرى استبيانات على عيّنة عشوائية من الموظفين بوتيرة أكبر. وتحاول أسئلة الاستبيان تحديد مدى فهم الموظفين لاستراتيجية الشركة، وما إذا كان يُطلب منهم تقديم نتائج متوافقة مع تلك الاستراتيجية. وتُعرض نتائج الاستبيان بشكلين: الأول هو المستوى الفعلي لإجابات الموظفين، والثاني هو الاتجاه الإجمالي للإجابات.

الحصة السوقية: كان تحقيق عتبة حرجة في الحصّة السوقية أمراً هامّاً بالنسبة للإدارة العليا، ليس فقط من أجل زيادة المبيعات، وهو هدف واضح بكل تأكيد، وإنما بغية اجتذاب مطوّري البرمجيات نحو منصّات آبل والاحتفاظ بهم.

القيمة المحقّقة للمساهمين: قامت آبل بضمّ "القيمة المحقّقة للمساهمين" ليكون أحد مؤشرات الأداء، رغم أن هذا المقياس هو نتيجة للأداء – وليس محرّكاً له. وقد أُضيف هذا المقياس ليوازن التشديد سابقاً على الأرباح الإجمالية، ونمو المبيعات، وهما مقياسان يتجاهلان الاستثمارات المطلوبة اليوم لتوليد النمو في المستقبل. وفي المقابل، يحدّد مقياس "القيمة المحقّقة للمساهمين"، وبشكل كمّي، الأثر الذي ستتركه الاستثمارات المقترحة على تحقيق المزيد من الفرص التجارية وتطوير العمل. وبما أن غالبية عمل آبل منظّم على أساس وظيفي – أي المبيعات، وتصميم المنتج، والتصنيع والعمليات في أنحاء العالم – وهكذا فإن القيمة المحقّقة للمساهمين لا يُمكن أن تحتسب إلا للشركة بأكملها، عوضاً عن احتسابها على مستوى لامركزي. لكن المقياس يساعد كبار المدراء، في كل وحدة رئيسية في المؤسسة، في تحديد تأثير نشاطاتهم على التقويم الأساسي للشركة كلها، وفي إجراء تقويم للمشاريع التجارية الجديدة.

صحيح أن مؤشرات الأداء الخمسة هذه قد طُوِّرَت حديثاً، إلا أنها ساعدت الإدارة العليا في آبل، وبطرق عدّة، في تحسين التركيز في استراتيجيتها. أولاً، يُعتبر سجلّ الأداء المتوازن في آبل بمثابة أداة رئيسية للتخطيط، لا أداة للضبط. بعبارة أخرى، تستعمل آبل هذه المقاييس لتعديل أداء الشركة "على الموجة الطويلة"، وليس لقيادة التغييرات في الجوانب التشغيلية. وعلاوة على ذلك، فإن المقاييس المطبّقة في آبل، باستثناء مقياس "القيمة المحققة للمساهمين" يمكن أن تطبّق أفقياً وعمودياً ضمن كل مؤسسة أساسية في الشركة. فإذا ما أخذنا كل مقياس من المقاييس عمودياً، يمكننا أن نقسّمه إلى أجزائه المكوّنة له لكي نقوّم مدى إسهام كل جزء منه في أداء الشركة بأكملها لوظيفتها. وإذا ما أخذنا المقاييس أفقياً، فإنها ستكون قادرة على أن تحدّد، مثلاً، كيف يُسهم التصميم والتصنيع في مجال معيّن، كتحسين رضى الزبائن مثلاً. إضافة إلى ذلك، وجدت آبل بأن سجلّها المتوازن قد ساعد في تطوير لغة من المخرجات القابلة للقياس والخاصّة بكيفية إطلاق البرامج ورفع سويّتها.

تُقارن مؤشرات الأداء الخمسة في آبل مع المؤشرات الموجودة في المؤسسات التي تعتبر الأفضل في مجالها. وهي تُستعمَل اليوم لوضع خطط تجارية، ويجري دمجها أيضاً ضمن خطط التعويضات المقدّمة إلى كبار المدراء التنفيذيين.

أدفانسد مايكرو ديفايسز:

توحيد المعلومات الاستراتيجية

نفّذت شركة أدفانسد مايكرو ديفايسز (Advanced Micro Devices) المعرفة اختصاراً باسم (AMD)، والمتخصّصة بأنصاف النواقل، تحولاً سريعاً وسهلاً نحو سجلّ الأداء المتوازن. وكانت تمتلك أصلاً مهمة محدّدة بوضوح، وبيان استراتيجية، وفهماً مشتركاً بين كبار المدراء التنفيذيين بخصوص القطاع التنافسي المناسب في السوق؛ كما كانت تمتلك العديد من مقاييس الأداء المستمدّة من مصادر وأنظمة معلومات مختلفة. وقد وحّد سجلّ الأداء المتوازن مقاييسها المتنوّعة وركّزها لتأخذ شكل كتاب فصلي موجز يضمّ سبعة أقسام: المقاييس المالية؛ والمقاييس المتعلقة بالزبون، مثل التسليم في الوقت المطلوب، وزمن تلبية طلبية الزبون، وتنفيذ الأداء بحسب الجدول الموضوع؛ ومقايس عمليات الشركة الأساسية في تصنيع الرقاقات، والتجميع والاختبار، وتطوير المنتجات الجديدة، وتطوير تكنولوجيا العملية (مثل دقة النقش في الجسيمات المتناهية الصغر- "دون ميكرونية")، وأخيراً، مقاييس جودة الشركة. وإضافة إلى ذلك فقد تم قياس التعلّم ضمن المؤسسة من خلال فرض معدّلات تحسين مستهدفة في عناصر تشغيلية محدّدة مثل زمن دورة العمل، وكمية الإنتاج الصادرة عن العملية.

وفي الوقت الحاضر، تعتبر شركة (AMD) سجلّها المتوازن بمثابة مستودع من المعلومات الاستراتيجية المخزّنة بطريقة منهجية، والتي تتيح إجراء تحليلات للتوجّهات المستقبلية على المدى الطويل بغرض التخطيط وتقويم الأداء.

قيادة عملية التغيير

تكشف تجارب هذه الشركات وغيرها بأن سجلّ الأداء المتوازن يحقق أقصى درجات النجاح عندما يُستعمل كمحرّك يقود عملية التغيير. فشركة روك ووتر، على سبيل المثال، ظهرت إلى الوجود بعد اندماج مؤسستين مختلفتين. وبالتالي فإن الموظفين قادمون من ثقافات مختلفة، ويتكلمون لغات مختلفة، ولديهم خبرات وخلفيات تشغيلية مختلفة. وقد ساعد سجل الأداء المتوازن الشركة في التركيز على ما كان يتعيّن عليها القيام به لتصبح الشركة الرائدة في مجالها.

وبصورة مشابهة، توجّب على جوزيف دي فيو (Joseph De Feo) الرئيس التنفيذي لسيرفيس بزنيس (Service Businesses)، وهي واحدة من الأقسام التشغيلية الثلاثة لبنك باركليز (Barclays Bank)، تحويل قسمه من مقتصر على التوريد الداخلي، إلى منافس عالمي. وقد سلّط سجلّ الأداء المتوازن الضوء على الجوانب التي كانت، وعلى الرغم من وجود إجماع على الاستراتيجية، تعاني من اختلاف كبير في الرأي بخصوص كيفية تنفيذ تلك الاستراتيجية عملياً. وقد تمكّن هذا القسم أخيراً، وبمساعدة سجل الأداء المتوازن، من التوصّل إلى إجماع على المجالات ذات الأولوية القصوى، من حيث تحقيق الإنجازات فيها، أو إدخال التحسينات عليها، وكذلك تحديد المجالات التي تتطلّب اهتماماً، مثل الجودة والإنتاجية. وقد وصف دي فيو أثر سجل الأداء المتوازن على قسمه بقوله: "لقد ساعدنا في قيادة التغيير الرئيسي، كي نصبح جميعنا، وفي جميع أنحاء المؤسسة، أكثر تركيزاً على السوق. وقد وفّر لنا فهماً مشتركاً لأهدافنا وما هو المطلوب لتحقيقها."

أمّا شركة آنالوغ ديفايسيز (Analog Devices)، المتخصّصة بأنصاف النواقل، فقد شكّلت نموذجاً مثالياً على تطبيق سجلّ الأداء المتوازن، وهي تستعمله كل عام لتحديث الأهداف العامّة والكمّية لمدراء الأقسام. ويقول جيري فيشمان (Jerry Fishman)، رئيس آنالوغ: "في البداية، قطع التغيير أشواطاً مهمّة وكبيرة بفضل سجلّ الأداء المتوازن. ولايزال سجلّ الأداء هذا يقود التغيير عندما نركّز اهتمامنا على مجالات محدّدة، مثل الأرباح الإجمالية المحققة من منتجات جديدة. لكن أثره الرئيسي اليوم يتمثّل في استدامة البرامج التي يعمل عليها موظفونا منذ سنوات". وفي الآونة الأخيرة، سعت الشركة إلى إدراج مقاييس سجلّها المتوازن ضمن إحدى عمليات التخطيط التي تحاول تركيز جهود الشركة برمّتها على تحقيق هدف أو هدفين رئيسيين كل عام. ومن بين الأهداف الموضوعة ضمن هذه العملية التي تُعرف باسم (hoshin) نجد "خدمة الزبائن" و"تطوير المنتجات الجديدة"، وهما مجالان لهما مقاييس موجودة أصلاً ضمن سجلّ الأداء المتوازن في الشركة.

لكن سجلّ الأداء المتوازن ليس هو الدافع الأساسي دوماً وراء هذا التغيير الكبير. فما زال أمام سجلّ الأداء المتوازن لشركة (AMD)، مثلاً، فرصة لتحقيق أثر كبير لأن إدارة الشركة لم تستعمله في قيادة عملية التغيير. وقبل انتقال كبار المدراء إلى السجلّ المتوازن، كانوا قد انتهوا أصلاً من صياغة مهمة الشركة، واستراتيجيتها، ومؤشرات الأداء الرئيسي فيها، وحشدوا الإجماع عليها. إن (AMD) تتنافس في قطاع صناعي واحد؛ وأكبر 12 مديراً لديها على دراية كبيرة بالأسواق، وبالهندسة، والتكنولوجيا، وغير ذلك من الروافع الأساسية لهذا القطاع. ولم تكن المعلومات الملخّصة والمجمّعة في سجلّ الأداء المتوازن جديدة عليهم، ولا مفاجئة لهم. كما أن مدراء وحدات الإنتاج اللامركزية كان لديهم، هم أيضاً، كمية ضخمة من المعلومات حول عملياتهم الخاصة. وقد مكّنهم السجلّ المتوازن من رؤية عمق عمليات الشركة وشموليتها، معززاً بذلك قدرتهم على أن يصبحوا مدراء أفضل للشركة بأكملها. ولكن بشكل عام، لم يكن باستطاعة سجلّ الأداء المتوازن أن يفعل أكثر من جمع معارف كان المدراء يعلمونها من قبل.

يُظهر النجاح المحدود الذي حققته شركة (AMD) مع سجلّ الأداء المتوازن، أن الأثر الأكبر لهذا السجلّ يظهر عندما يُستعمل لقيادة عملية التغيير. وتربط بعض الشركات التعويضات المقدّمة إلى كبار المدراء التنفيذيين بتلبية مجموعة من الأهداف الكمية المرتبطة بمقاييس سجلّ الأداء المتوازن. وتحاول معظم هذه الشركات ترجمة السجلّ إلى مقاييس تشغيلية تركّز عليها الوحدات المحلية بهدف إجراء نشاطات تحسينية. لكن السجلّ المتوازن ليس مجرّد نظام للقياس، بل هو نظام للإدارة يهدف إلى تحفيز الشركة لكي تقدّم أداءً تنافسياً خارقاً.

بناء سجلّ أداء متوازن

تتميّز كل شركة بالخصوصية عن غيرها من الشركات، ويمكنها أن تبني سجلّها المتوازن بأسلوبها الخاص بها. ففي كل من شركتي آبل و(AMD)، على سبيل المثال، قام أحد المدراء التنفيذيين في مجال المالية أو تطوير الأعمال، وهو شخص مطلع على التفكير الاستراتيجي لمجموعة الإدارة العليا بتصميم السجلّ المتوازن الأولي دون التشاور بشكل شامل مع الآخرين. أمّا في روك ووتر، فقد كان على الإدارة العليا تعريف استراتيجية المؤسسة بدقّة، وكان عليها، بدرجة أقل، وضع مؤشرات الأداء الرئيسية التي تعتبر المحرّك الأساسي لنجاح الاستراتيجية والمقياس الذي يضمن تحققه.

يمكن لشركات مثل روك ووتر اتباع خطة تطوير منهجية تهدف إلى وضع سجل الأداء المتوازن وتشجيع المدراء في الإدارتين العليا والوسطى على الالتزام بها. وفيما يلي الخطوات التي يسير وفقها أي مشروع نموذجي:

1. التحضير

يتعيّن على المؤسسة أولاً أن تحدّد الوحدة التجارية التابعة لها والتي تحتاج إلى سجلّ أداء متوازن مناسب على مستوى الإدارة العليا. وعموماً، يعتبر السجلّ المتوازن مناسباً للوحدات التجارية التي تمتلك زبائنها، وأقنية التوزيع الخاصّة بها، ومنشآت إنتاجها، ومقاييس الأداء المالي الخاصّة بها.

2. المقابلة: الجولة الأولى

يتلقّى كل مدير من كبار المدراء في الوحدة التجارية – ويبلغ عددهم عادة ما بين 6 إلى 12 مديراً – معلومات عامّة حول سجلّ الأداء المتوازن، إضافة إلى وثائق داخلية تصف رؤية الشركة، ورسالتها، واستراتيجيتها.

يُجري الشخص المسؤول عن تيسير عملية وضع السجلّ المتوازن (وهو إمّا استشاري خارجي أو مدير تنفيذي في الشركة ينظّم هذه العملية) مقابلات مدّة كل منها 90 دقيقة تقريباً مع كبار المدراء من أجل استمزاج آرائهم بخصوص الأهداف الاستراتيجية للشركة، ومقترحاتهم المبدئية بخصوص مقاييس سجلّ الأداء المتوازن. كما يمكن لهذا الميسِّر إجراء مقابلات مع بعض المساهمين الأساسيين للتعرّف على توقعاتهم الخاصة بالأداء المالي للوحدة التجارية، إضافة إلى الاجتماع مع بعض كبار الزبائن للاطلاع على توقعاتهم المتعلّقة بأداء كبار المورّدين.

3. ورشة العمل الخاصّة بالمدراء التنفيذيين: الجولة الأولى

يتم جمع أعضاء فريق الإدارة العليا معاً وبحضور المُيسّر للدخول في عملية تطوير سجلّ الأداء المتوازن (راجع الشكل الإيضاحي "ابدؤوا من خلال ربط المقاييس بالاستراتيجية"). وخلال ورشة العمل، تخوض المجموعة نقاشاً حول نصي الرسالة والاستراتيجية المُقترَحين حتى يتمّ التوصّل إلى توافق في الآراء. ثم تنتقل المجموعة من نص الرسالة والاستراتيجية إلى الإجابة عن السؤال التالي: "إذا حالفني النجاح في رؤيتي واستراتيجيتي، فكيف سيختلف أدائي بالنسبة للزبائن؛ وبالنسبة للعمليات الداخلية في الشركة؛ ولقدرتي على الابتكار، والنمو، والتحسين؟"

يمكن أيضاً عرض أشرطة فيديو للقاءات مع ممثلي المساهمين والزبائن لتكون بمثابة رأي خارجي يساعد في النقاشات الدائرة. وبعد تحديد عوامل النجاح الرئيسية، تقوم المجموعة بصياغة سجلّ أداء متوازن تمهيدي يحتوي على المقاييس التشغيلية الخاصة بالأهداف الاستراتيجية. وغالباً ما تقترح المجموعة أكثر بكثير من أربعة أو خمسة مقاييس لكل منظور. وفي هذا الوقت، ليس من الضروري تقليل عدد الخيارات، وإن كان بالإمكان التصويت لرؤية ما إذا كانت بعض المقاييس المقترحة تحظى بأولوية بين صفوف المجموعة، أم لا.

4. المقابلات: الجولة الثانية

يقوم المُيسّر بمراجعة مخرجات ورشة العمل الخاصّة بالمدراء التنفيذيين، ويوحّدها ويوثّقها، ومن ثمّ يُجري مقابلة مع كل مدير تنفيذي للحديث عن السجلّ المتوازن التمهيدي. كما يسعى المُيسّر للحصول على الآراء بخصوص القضايا المرتبطة بتنفيذ هذا السجلّ.

5. ورشة العمل الخاصّة بالمدراء التنفيذيين: الجولة الثانية

تُقام ورشة عمل ثانية تجمع فريق الإدارة العليا، ومرؤوسيهم المباشرين، وعدداً كبيراً من مدراء الإدارة الوسطى لمناقشة بياني رسالة المؤسسة واستراتيجيتها، والسجلّ المتوازن التمهيدي. ويقوم المشاركون الذين ينقسمون إلى مجموعات، بالتعليق على المقاييس المقترحة، ويربطون البرامج المختلفة المطبّقة والرامية إلى إحداث التغيير ضمن المؤسسة بهذه المقاييس، ويبدؤون بوضع خطة للتنفيذ. وفي نهاية ورشة العمل، يُطلب من المشاركين وضع أهداف عريضة لكل مقياس مقترح، بما في ذلك معدّلات مستهدفة للتحسين المنشود.

6. ورشة العمل الخاصّة بالمدراء التنفيذيين: الجولة الثالثة

يجتمِع فريق الإدارة العليا للتوصّل إلى توافق نهائي حول الرؤية، والأهداف، والمقاييس الموضوعة خلال الورشتين الأوليتين؛ ولوضع أهداف كمية لكل مقياس ضمن سجلّ الأداء المتوازن؛ ولتحديد البرامج الإجرائية التمهيدية لتحقيق الأهداف الكمية. ويتعيّن على الفريق أن يتّفق على برنامج للتنفيذ، يشمل التواصل مع الموظفين لاطلاعهم على سجلّ الأداء المتوازن، ودمج هذا السجلّ ضمن فلسفة الإدارة، وتطوير نظام للمعلومات يدعم السجلّ.

7. التنفيذ

يقوم فريق مؤلف حديثاً بوضع خطة تنفيذية للسجلّ المتوازن، تشمل ربط المقاييس بقواعد البيانات وأنظمة المعلومات، وإطلاع كل من في المؤسسة على السجلّ، والتشجيع على تطوير مقاييس للمستوى الثاني في الوحدات اللامركزية وتسهيل عملية التطوير تلك. ونتيجة لهذه العملية، على سبيل المثال، يمكن تطوير نظام معلومات تنفيذي جديد بالكامل يربط مقاييس الوحدات التجارية الخاصّة بالإدارة العليا مع المقاييس التشغيلية المطبّقة على المستوى الميداني أو في موقع محدّد.

8. المراجعة الدورية

يجري خلال كل فصل أو شهر من السنة تحضير كتاب أزرق يضمّ معلومات حول مقاييس سجلّ الأداء المتوازن، ليُقدّم إلى الإدارة العليا كي تراجعه وتناقشه مع مدراء الأقسام والوحدات اللامركزية. وعادة ما تخضع مقاييس السجلّ المتوازن إلى مراجعة سنوية كجزء من عمليات التخطيط الاستراتيجي، ووضع الأهداف، وتخصيص الموارد.

أثر السجلّ على وضع التقارير الخاصة بالجهات الخارجية

تساءل عدد من المدراء ما إذا كان السجلّ المتوازن قابلاً للتطبيق على التقارير الخاصة بالجهات الخارجية أم لا. فإذا كان السجلّ يشكّل محرّكاً أساسياً للأداء على المدى البعيد، أفلا يجب أن تكون هذه المعلومة مهمّة بالنسبة لمجتمع الاستثمار؟

الحقيقة أنه ليس من السهل ترجمة السجلّ المتوازن لمجتمع الاستثمار. فالسجلّ، في المقام الأول، يعني وحدات العمل والأقسام التي تملك استراتيجية محددة بوضوح. ولدى معظم الشركات أقسام عديدة، لكل منها مهمته واستراتيجيته الخاصّة به، ولا يمكن، بالتالي، تجميع سجلاّتها المتوازنة ضمن سجلّ إجمالي واحد للشركة بأكملها. وإذا كان السجلّ المتوازن يوفّر بالفعل رؤية شفافة توضّح استراتيجية الوحدة التجارية، فقد تكون المعلومات، لا بل حتى المقاييس المستعملة، بيانات حسّاسة جداً يمكن أن تكشف الكثير من الأمور القيمة للمنافسين. لكن الأهم هو أن السجلّ المتوازن، وبما أنه ابتكار حديث العهد نسبياً، فيجب أن يستفيد من بضع سنوات من التجريب ضمن الشركات قبل أن يصبح جزءاً منهجياً في عملية وضع التقارير الخارجية.

وحتى لو كان سجلّ الأداء المتوازن بحدّ ذاته مناسباً لوضع التقارير الخارجية، فإن المجتمع المالي في الوقت الحاضر لا يُبدي اهتماماً كبيراً بالتحوّل من التقارير المالية إلى التقارير الاستراتيجية. وقد رأى أحد رؤساء الشركات أن المجتمع المالي خارج الشركة لا يشعر بالثقة تجاه المبادئ الأساسية التي يستند عليها سجلّ الأداء المتوازن: "نستعمل سجلّ الأداء المتوازن مع زبائننا أكثر من استعماله مع مستثمرينا. فالمجتمع المالي يُشكّك في المؤشرات البعيدة المدى ويخبرنا أحياناً عن بعض البراهين العلمية التجريبية التي تثبت وجود ارتباط سلبي بين أسعار الأسهم والاهتمام ببرامج الجودة الشاملة والعمليات الداخلية".

بيد أن المعنيين بحقل الاستثمارات بدأوا يركّزون على بعض المقاييس الرئيسية الخاصّة بأداء المنتجات الجديدة. فهل يشكّل هذا علامة مبكّرة على حصول تحوّل نحو التفكير الاستراتيجي؟