في قلب استراتيجية شركتك ثمّة معضلة، ملفوفة في مشكلة، وقابعة داخل تحد. ومع ازدياد معاناة الشركات فيما يتعلق بتحقيق النمو والحفاظ عليه، بدأت الشركات تميل أكثر إلى عمليات الاستحواذ والتحالفات لزيادة مبيعاتها وأرباحها، والأهم من ذلك، رفع أسعار أسهمها. ويسود ذلك بنسبة كبيرة في البلدان المتقدمة، إذ قامت الشركات الأميركية مثلاً بإطلاق موجة استحواذ وتحالفات عملاقة شملت 74 ألف عملية استحواذ و57 ألف تحالف ما بين عامي 1996 و2001. وخلال تلك السنوات الستة، كانت هناك صفقة استحواذ أو تحالف كل ساعة تقريباً وصلت قيمتها مجتمعة إلى 12 تريليون دولار. لكن ومنذ ذلك الحين، تباطأت وتيرة تحالف الشركات ، فبحسب بيانات طومسون فاينانشال، أجرت الشركات الأميركية في عام 2002 ما يقارب من 7,795 عملية استحواذ فحسب مقارنة بـ 12,460 عملية في عام 2000، وفقط 5,048 تحالفاً في عام 2002 مقارنة بـ 10,349 في عام 2000. ولكن مع محاولة الشركات تحقيق نمو أكبر، يحتل التعاون مكانة عالية في سلّم الأولويات. وفي الواقع، أجرت الشركات في عام 2003 صفقات استحواذ (8,385) واتفاقيات التحالف (5,789) أكثر مما فعلت في العام الذي سبقه.

تحالف الشركات

تكمن هنا مشكلة تتمثل في أن معظم عمليات استحواذ و تحالف الشركات تفشل. صحيح أن ثمّة عدد قليل منها ينجح، ولكن عمليات الاستحواذ في المتوسط إما أن تسبب في تدمير القيمة للمساهمين أو لا تضيف إليها مطلقاً، إذ لا تضيف التحالفات في العادة إلى ثروات المساهمين. فوفقاً لثلاث دراسات حديثة في مجلة "الإدارة الاستراتيجية" انخفضت أسعار أسهم الشركات التي أعلنت عن عمليات استحواذ بنسب تراوحت بين 0.34% و1% في الأيام العشر الأولى التي تلت الإعلان، في حين ارتفعت أسعار أسهم الشركات المستهدفة بنسبة 30% وسطياً، ما عنى ضمنياً أن مساهميها هم من يأخذون معظم القيمة. ولا تتحسن عمليات الاستحواذ مع مرور الوقت، إذ كشفت دراسة في "جورنال أوف فاينانس" أن الشركات التي تقوم بالاستحواذ تخسر 10% من ثروتها على مدار السنوات الخمسة الأولى التالية للاندماج. وما يزيد الطين بلّة على الرؤساء التنفيذيين إشارة الأبحاث إلى أن ما بين 40% إلى 55% من التحالفات تنهار قبل نضوجها متسببة في أضرار مالية للشركتين المتحالفتين. وعندما حللنا 1592 تحالفاً شكلتها 200 شركة أميركية بين عامي 1993 و1997، وجدنا أيضاً أن 48% منها مُني بالفشل خلال فترة لا تتجاوز العامين. وثمّة أدلة كثيرة: إذ غالباً ما تحتل عمليات التعاون عناوين الأخبار لأسباب خاطئة، سواء كان ذلك اندماج دايملر-كرايسلر أو تحالف ديزني وبيكسار. ومن الواضح لدينا هنا أن الشركات لا تُنجز عمليات الاستحواذ أو التحالفات كما ينبغي.

لكن ما الأمر الذي يفوتنا هنا؟ لقد درس الأكاديميون والاستشاريون على مدار أكثر من ثلاثة عقود عمليات استحواذ و تحالف الشركات ، وكتبوا الكثير عنها مقارنة ببقية المواضيع، مستخدمين كل الأمور الممكنة: من "نظرية اللعبة" إلى العلوم السلوكية، بهدف مساعدة الشركات على "إتقان" عمليات الاستحواذ و"الفوز" في التحالفات. لقد أنفقوا الكثير من الجهد والتعب في دراسة الشركات التي فشلت في عمليات استحواذها أو لم تحصل على التحالف الأمثل.

اقرأ أيضاً: ما الذي تخبرنا به الاندماجات الكبرى لعام 2017 عن العام 2018؟.

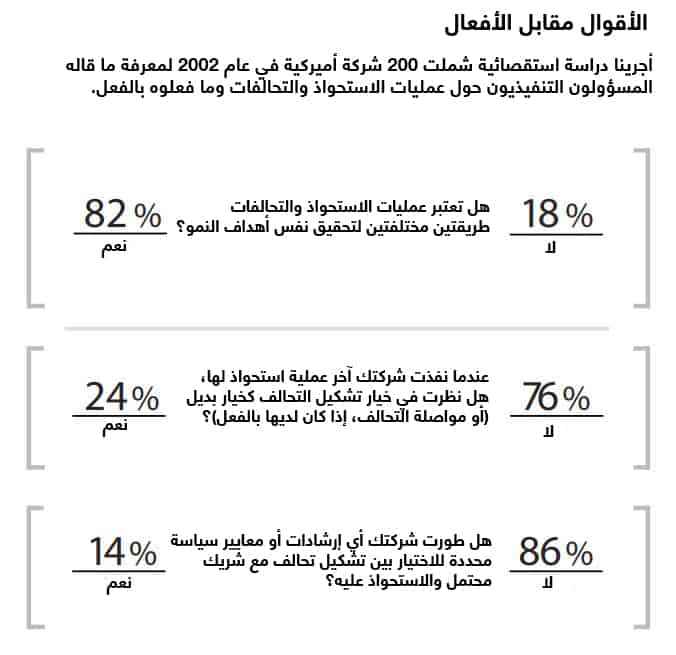

وكان الأمر المثير للدهشة أنه على الرغم من أن المسؤولين التنفيذيين يرون غريزياً عمليات الاستحواذ والتحالفات بنفس الأهمية، القليل منهم يرونها كأمرين يمكن للشركة الاختيار من بينهما لتحقيق أهدافها. ودرسنا بدورنا عمليات الاستحواذ والتحالفات على فترة ناهزت 20 عاماً وتتبعنا جزءاً منها لسنوات بعد حدوثها، من الإعلان عن الاندماج إلى حدوثه أو إلغائه. ويُظهر بحثنا أن معظم الشركات لا تُفاضل بين الاستراتيجيتين قبل اختيار واحدة (انظر قسم "الأقوال مقابل الأفعال")، الأمر الذي يجعلها تستحوذ على شركة كان يُفترض أن تتحالف معها، وتتحالف مع شركة كان يُفترض أن تستحوذ عليها. ويتسبب هذا بدوره في فوضى عمليات الاستحواذ والتحالفات التي نراها الآن.

وليس من الصعب معرفة سبب عدم قيام الشركات بتحليل مزايا وعيوب عمليات الاستحواذ والتحالفات قبل الشروع في تنفيذها، نظراً لاختلافهما من نواح كثيرة. فصفقات الاستحواذ تنافسية ومبنية على أساس أسعار السوق ومحفوفة بالمخاطر، في حين التحالفات تعاونية وتفاوضية ولا مخاطر فيها. بالتالي تقوم الشركات عادة بتطبيق عمليات الاستحواذ لزيادة الحجم أو خفض التكاليف، واستخدام الشراكات لدخول أسواق وشرائح عملاء ومناطق جديدة. وعلاوة على ذلك، غالباً ما تتبنى الشركة الخيار الذي نجح معها، فإن أنجزت الشركة مثلاً تحالفاً أو تحالفين ناجحين، ستصر على الدخول في تحالفات إلى ما لا نهاية حتى لو كانت الظروف تتطلب عمليات استحواذ. كما تقف الحواجز التنظيمية أيضاً عقبة، حيث تتولى مجموعة عمليات الاندماج والاستحواذ في العديد من الشركات موضوع الاندماج وتقدم تقاريرها إلى المدير المالي، في حين تتولى وحدة أخرى منفصلة، يرأسها مدير تطوير الأعمال أو نائب الرئيس، موضوع تحالف الشركات . وتعمل المجموعتان من مواقع مختلفة، وتدافعان عن مجاليهما بشدة لدرجة قيامهما عملياً بمنع الشركة من مقارنة مزايا وعيوب الاستراتيجيتين.

ولا يوجد حتى لبعض الشركات الأكثر إثارة للإعجاب في العالم الفهم المنمّق الكافي لتحديد فيما إذا كان الاستحواذ على شركة أخرى هو الأنسب أو التحالف معها. فعلى سبيل المثال، أعلنت شركة كوكاكولا وبروكتر آند غامبل في فبراير/شباط 2001 عزمهما إنشاء مشروع مشترك بقيمة 4 مليارات دولار للتحكم فيما يزيد عن 40 علامة تجارية وتوظيف أكثر من 10 آلاف شخص؛ فيه ستنقل كوكاكولا العلامات التجارية التالية إلى الشركة الجديدة: "مينوت مايد" (Minute Maid) و"فايف ألايف" (Five Alive) و"فروتوبيا" (Fruitopia) و"كابي" (Cappy) و"كابو" (Kapo) و"سنافل" (Sonfil) و"كو" (Qoo)، وغيرها؛ في حين ستساهم بروكتر آند غامبل بعلامتي مشروبات، هما "صني لايت" (Sunny Delight) و"بونيكا" (Punica) وأيضاً رقائق بطاطا "برينغلز" (Pringles). وستستخدم كوكاكولا خبرة بروكتر آند غامبل في مجال التغذية لتطوير مشروبات جديدة، بينما ستحصل العلامات التجارية المتميزة التابعة لبروكتر آند غامبل على دعم نظام التوزيع الدولي الخاص بكوكاكولا. وستخفض الشركة الجديدة التكاليف بمبلغ 50 مليون دولار، وتدير برنامجاً خطياً مُعدّاً. إلا أنه وفي يوم إعلان التحالف، انخفض سهم كوكاكولا 6%، في حين ارتفع سهم بروكتر آند غامبل 2%، في سبب يعود إلى تساؤل المستثمرون عن سبب موافقة كوكاكولا على مشاركة 50% من أرباح قطاع سريع النمو مع منافس ضعيف لأعمالها الأساسية. وكان السؤال غير المعلن: إذا احتاجت كوكاكولا إلى تقنيات وعلامات المشروبات الغازية الخاصة بروكتر آند غامبل، فلِمَ لمْ تشتريها؟ ولم يمض وقت طويل قبل أن تتساءل الشركتان نفسهما عن الأمر ذاته، لينتهي التحالف بينهما في يوليو/تموز 2001.

اقرأ أيضاً: لماذا يجب عليك تقييم أمن بيانات الشركة قبل عملية الاستحواذ عليها؟.

قد يكون معرفة متى يتم استخدام الاستراتيجية مصدر ميزة تنافسية أكبر مقارنةً بمعرفة كيفية تنفيذها.

ومن الأمثلة الأخرى على ذلك شركة إنتل، والتي دفعت 1.6 مليار دولار نقداً في أكتوبر/تشرين الأول 1999 لشراء "دي إس بي كوميونيكيشن" (DSP Communications) والتي تبلغ قيمتها 131 مليون دولار، وتقوم بتصنيع رقائق للهواتف اللاسلكية. وعلى الرغم من أن عملية الاستحواذ سمحت لإنتل باقتحام سوق الاتصالات اللاسلكية، فقد انخفض سعر سهمها 11% خلال الأيام الثلاث الأولى من إبرام الصفقة، إذ كان المستثمرون يشعرون بالقلق من علاوة 40% التي دفعتها إنتل لأسهم دي إس بي. بالإضافة إلى ذلك، يميل الناس إلى مغادرة شركات التكنولوجيا الفائقة عندما تستحوذ عليها الشركات الكبرى، فضلاً عن أن التقنيات تتقادم بسرعة. ويتسبب الاستحواذ في عادة بحالة صدمة، ومن المؤكد أن إنتل فقدت معظم الأشخاص الرئيسيين في دي إس بي وأكبر عملاء الشركة اللاسلكيين، كيوسيرا، في عملية الاستحواذ، الأمر الذي جعلها تخسر 600 مليون دولار بحلول عام 2003. هل كان على إنتل جس النبض أولاً عبر عقد تحالف مع دي إس بي؟

يمكن فقط الإجابة عن أسئلة مثل هذه بعد حدوث الحدث وتأمله لاحقاً، إلا أننا قمنا بدورنا بتطوير إطار يساعد الشركات في تحديد ما إذا كان ينبغي عليها التحالف مع الشركاء المحتملين أو الاستحواذ عليهم. ويوضح بحثنا أن على المدراء التنفيذيين تحليل ثلاث مجموعات عوامل مختلفة قبل اتخاذ قرار بشأن الاستحواذ أو التحالف وهي: الموارد والتآزر الذي يرغبونه، والسوق الذي يتنافسون فيه، وكفاءاتهم في التعاون. بالطبع، يتعين على الشركات أن تتعلم كيفية إنجاز عمليات استحواذ وتحالفات ناجحة إن أرادت مواصلة نموها، قد يكون معرفة متى يتم استخدام الاستراتيجية مصدر ميزة تنافسية أكبر مقارنة بمعرفة كيفية تنفيذها.

الموارد والتآزر

عندما يتعلق الأمر بالاستحواذ و تحالف الشركات ، فلا يُنظر إلى الأسف عادة إلى مفهومي الموارد والتآزر، لكن الشركات تتعاون سعياً إلى الاستفادة من أوجه التآزر التي يمكن أن يولدها الجمع بين مواردها، إذ لكل شركة موارد عديدة يمكنها تقديمها على غرار الموارد البشرية (مثل رأس المال الفكري)؛ والأشياء غير الملموسة (مثل أسماء العلامات التجارية)؛ والموارد التقنية (مثل براءات الاختراع)؛ والموارد المادية (مثل المصانع وشبكات التوزيع وما إلى ذلك)؛ وأخيراً، الموارد المالية. وعندما تضطر الشركات إلى الاختيار بين عمليات الاستحواذ والتحالفات، يجب عليها بدء العملية بدراسة القضايا الرئيسة المتعلقة بالموارد.

أنواع التآزر.

تُنشئ الشركات في العادة ثلاثة أنواع من التآزر، ويتمثل الاختلاف بين كل نوع وآخر في كيفية الجمع بين الموارد وتخصيصها. وتتطلب مجموعات الموارد هذه، أو الاعتمادات المتبادلة، كما نسميها، مستويات مختلفة من التنسيق بين الشركات وتؤدي إلى أشكال مختلفة من التعاون.

أولاً، تُنشئ الشركات تآزراً تركيبياً عندما تدير مواردها بشكل مستقل وتقوم فقط بجمع النتائج لتحقيق أرباح أكبر. (وتعد أوجه التآزر تركيبية لقيام موارد مستقلة بتوليدها ثم تركيبها معاً). فعندما تخطط شركة طيران وسلسلة فنادق لتعاون من شأنه أن يتيح لنزلاء الفندق كسب أميال المسافر الدائم، سيرغبون في أن يختار المستهلك شركة الطيران وسلسلة الفنادق معاً في سلة واحدة بحيث يستفيد كلاهما من قراره. وستجد الشركات أن التحالفات التي لا يكون هناك شراء أسهم شركة من شركة أخرى، أي تحالف بلا أسهم، هو التحالف الأنسب لتوليد التآزر التركيبي في العادة. فعلى سبيل المثال، أنشأت هيوليت-باكارد (آتش بي) ومايكروسوفت، مثل بقية الشركات الأخرى في صناعة تقنية المعلومات، تحالفاً بلا أسهم يجمع بين التكامل في الأنظمة لدى الشركتين ومهارات البرمجة فيهما فيما بتعلق بالبرامج الموجهة للشركات لإنشاء حلول تقنية للعملاء الصغار والكبار.

ثانياً، يكون التآزر بين الشركات تآزراً تسلسلياً عندما تُنهي إحدى الشركات مهامها وتمرّر النتائج إلى الشركة الشريكة للإضافة عليها. وفي تلك الحالات، تكون موارد الشركتين مستقلة إنما متسلسلة. فعلى سبيل المثال، عندما ترغب إحدى شركات التقنية الحيوية المتخصصة في اكتشاف أدوية جديدة، مثل "أبجينكس" (Abgenix)، في العمل مع شركة أدوية عملاقة أكثر دراية بعملية موافقات إدارة الأغذية والأدوية الأميركية، مثل "أسترازينكا" (AstraZeneca)، يتم عقد تحالف من نوع التآزر المتسلسل فيما بينهما. ويجب على الشركات تخصيص الموارد إلى حد ما إذا كانت تريد أن تسير عمليات التسليم بين الشركة الأولى والثانية بسلاسة. ووفقاً لبحثنا، لن يحدث هذا على الأرجح إلا إذا وقع الشريكان عقوداً صارمة مع مراقبة وثيقة، أو بشكل أفضل، أقاما تحالفاً قائم على شراء أسهم.

اقرأ أيضاً: ما الذي يميّز حقاً الشراكات عن عمليات الاندماج والاستحواذ؟.

ثالثاً، يكون التآزر لدى الشركات تآزراً متبادلاً إن عملتا معاً عن كثب ونفذتا المهام عبر تناقل المعارف جيئة وذهاباً بين الشركتين. ولا يتعين على الشركتين هنا الجمع فقط بين الموارد، ولكن يتعين عليها تخصيصها بشكل كبير لجعلها مستقلة ولكن بشكل متبادل. وبالنسبة للشركات التي ترغب في هذا النوع من التآزر، فإن عمليات الاستحواذ هنا تكون أفضل من التحالفات. ففي منتصف التسعينيات، على سبيل المثال، أدركت شركتا إكسون (Exxon) وموبيل (Mobil) أنه سيتعين عليهما أن تصبحا أكثر كفاءة في كل جزء من سلسلة القيمة تقريباً، من البحث والتنقيب عن النفط إلى التسويق والتوزيع وذلك بغرض الحفاظ على قدرتهما التنافسية. ولم يتمكن العملاقان من فعل ذلك بأي طريقة أخرى بخلاف الجمع بين جميع الأصول والوظائف. وهكذا اندمجا في عام 1999 بدلاً من السعي وراء تحالف.

طبيعة الموارد.

ويتعين على الشركات قبل اعتماد استراتيجية ما التحقق مما إذا كان يتعين عليها إنشاء أوجه التآزر التي تريدها من خلال الجمع بين الموارد الثابتة، مثل مصانع التصنيع، أو الموارد الفنية، مثل الأشخاص. وستكون عمليات الاستحواذ خياراً أفضل عندما تكون الموارد المتولدة عن طريق التآزر موارد ثابتة على اعتبار أنه يسهل تقدير الأصول الثابتة، ويمكن للشركات الانطلاق منها لتوليد التآزر بسرعة نسبياً. ولنأخذ حالة شركة "ماسكو كوربوريشن" (Masco Corporation)، التي نمت أعمالها المتصلة بمنتجات تحسين المنازل عبر الاستحواذ على 150 شركة في السنوات الأربعين الماضية، 20 منها بين عامي 2000 و2002. فبعد كل عملية شراء، كانت ماسكو تقوم بسرعة بزيادة القدرة التصنيعية للشركة المستحوَذ عليها لتوليد زخم أكبر، فضلاً عن جمعها للمواد الخام المشتراة لكل الشركات معاً في سلة واحدة ودمج شبكات التوزيع أيضاً. وقامت ماسكو من خلال استخدام هذه العملية ثلاثية الأفرع بإبقاء نفسها شركة مربحة على مر السنين.

إن أنجزت الشركة مثلاً تحالفاً أو تحالفين ناجحين، ستصر على الدخول في تحالفات إلى ما لا نهاية حتى لو كانت الظروف تتطلب عمليات استحواذ.

سيكون من الجيد للشركات التي تضطر إلى تحقيق التآزر من خلال الجمع بين الموارد البشرية تجنب عمليات الاستحواذ، إذ تشير الأبحاث إلى أن موظفي الشركات المستحوذ عليها يصبحون غير منتجين لأنهم لا يميلون إلى العمل من أجل مصلحة المفترس لإيمانهم بأنهم خسروا حريتهم. وفي الحقيقة، غالباً ما يغادر الناس الشركة المستحوَذ عليها بعد عملية الاستحواذ، حيث أظهرت دراستان أن الشركات التي استحوذت على شركات لديها أصول فنية في الغالب خسرت قيمة أكبر على فترة ثلاث سنوات مقارنة بشركات استحوذت على أصول ثابتة أكثر. والأمثلة على ذلك كثيرة، منها عندما قام مصرف "نايشنز بانك" (NationsBank) (المعروف حالياً باسم "بنك أميركا" BankAmerica) بشراء "مونتغومري سيكيوريتيز" (Montgomery Securities) في عام 1997. ولم تأخذ عملية الاندماج في الاعتبار الاختلافات الثقافية ونظام التعويضات بين المصرف التجاري والمصرف الاستثماري، الأمر الذي حذا بالموظفين إلى المغادرة. ولم يستفد "بنك أميركا" من عملية الاستحواذ.

وليس من المستغرب أن تكون التحالفات القائمة على الأسهم خياراً أفضل مقارنة بعمليات الاستحواذ في حالات التعاون التي تتضمن أشخاصاً، حيث يتيح شراء حصة قدرة الشركة على التحكم في تصرفات شريكتها، ومراقبة الأداء بشكل أفضل، ومواءمة مصالح الشركتين عن كثب. وفي الوقت نفسه، يتجنب ذلك أيضاً السخط والهجرة الجماعية للموظفين المرتبطة عادة بعمليات الاستحواذ. بالطبع، ستجد الشركات أنه من الأسهل تحقيق التآزر إذا كان بإمكانها إقناع شريكتها ببيع بعض الأسهم لموظفيها الرئيسيين، الأمر الذي سيجعل كل من الشركة والأشخاص ملتزمون بالأهداف المشتركة.

مدى الموارد الزائدة.

يجب على الشركات تقدير كمية الموارد الزائدة التي ستتعامل معها في حال تعاونت مع الشركة الأخرى، حيث يمكنها إما استخدام الموارد الفائضة لتوليد وفورات ناتجة عن الحجم الكبير، أو خفض التكاليف عبر إزالة هذه الموارد. فعندما يكون لدى الشركات كماً كبيراً من الموارد الزائدة، عليها الاختيار بحكمة بين خياري الاستحواذ أو الاندماج. ويمنح هذا الأمر المدراء التنفيذيين السيطرة الكاملة على اتخاذ القرارات ويسمح لهم بالتخلص من الموارد الزائدة بسهولة. وكان أحد العوامل الرئيسة في اندماج كومباك وهيوليت-باكارد على سبيل المثال، ازدواجية الموارد، حيث ادعت كلتا الشركتين قدرتها على إزالة الزوائد عبر القضاء على الازدواجية في سلسلة القيمة، من الإدارة والمشتريات والتصنيع وصولاً إلى تطوير المنتجات وتسويقها. وكان هدف الشركتين تحقيق وفورات بمقدار ملياري دولار في السنة المالية 2003، وأكثر في السنوات التي تليها. ولم تكن الشركتان قادرتان على تحقيق هذه النتائج عن طريق التحالف، مهما كان نوعه.

ونافلة القول هنا هي أنه عندما تريد الشركات التآزر المتبادل أو في حال كان لديها كميات كبيرة من الموارد الزائدة، سواء كانت أصولاً ثابتة أم فنية، يجب عليها النظر في موضوع الاستحواذ أكثر. وعلى النقيض، عندما ترغب الشركات في التآزر الناتج عن الترابط المتسلسل والجمع بين معظم الأصول الفنية، قد تكون التحالفات القائمة على الأسهم الخيار الأفضل. وعندما ترغب الشركات في إنشاء تآزر معياري قياسي أو متسلسل، وتكون الأصول التي ستُنشئها في الغالب ثابتة، على غرار المصانع، يمكن اختيار تحالفات تعاقدية. فعلى سبيل المثال، تتميز تويز آر أص (Toys R Us) في قدرتها على اكتشاف الألعاب المحبوبة الجديدة، في حين تستخدم أمازون مهارات البيع والطلب عبر الإنترنت لبيع تلك الألعاب إلى العملاء. على اعتبار أن كلتا الشركتين تريدنا إنشاء تآزر متسلسل مع أصول ثابتة، نجح التحالف التعاقدي بين الشركتين بشكل جيد

عوامل السوق

تؤمن العديد من الشركات أن قرارات التعاون هي أمور داخلية، ولا تنظر إلى العوامل الخارجية قبل اختيار الاستراتيجيات، ما يجعلها تقع في الغالب ضحية لقوى السوق. ويجب أن تفكر الشركات في العوامل الخارجية، مثل عدم اليقين في السوق والمنافسة، حتى لو لم تستطع التحكم فيها.

درجات عدم اليقين.

يعلم المسؤولون التنفيذيون أن التعاون بين الشركات أمر محفوف بالمخاطر بطبيعته، لكنهم لا يدركون أنه بات غير مؤكد بالمرة في عالم سريع التغير. وتنشأ المخاطرة عندما تتمكن الشركات من تقييم احتمالية توزيع العوائد المستقبلية، إذ إنه كلما كان التوزيع أوسع، زادت المخاطر. وينشأ عدم اليقين عندما يتعذر تقييم العوائد المستقبلية، حيث تضطر الشركات إلى اتخاذ قرار بشأن كيفية التعاون مع الشركات الأخرى، وخاصة الشركات الصغيرة، دون معرفة ما إذا كانت ستكون هناك عوائد، وما قد تكون عليه، ومتى قد تأتي الفوائد.

ويتعيّن على الشركات قبل الدخول في عملية استحواذ أو تحالف، تقسيم حالة عدم اليقين التي تحيط بنتيجة التعاون إلى مكونين. الأول، على المدراء تقييم حالة عدم اليقين المرتبطة بالتكنولوجيا أو المنتج الذي يناقشونه مع الشريك المحتمل: هل يمكننا معرفة ما إذا كانت الأداة ناجحة؟ هل هي متفوقة تقنياً على المنافسين الحاليين والمحتملين؟ ثانياً، يتعين على الشركة تقييم ما إذا كان المستهلكين سيستخدمون التكنولوجيا أو المنتج أو الخدمة ومقدار الوقت الذي يستغرقه حصولها على قبول واسع النطاق. ويمكن للشركات اعتماداً على وجود تلك الإجابات – أو عدم وجودها – تقدير ما إذا كانت درجة عدم اليقين التي تغلف النتيجة النهائية للتعاون منخفضة أو مرتفعة أو في مكان ما في الوسط.

اقرأ أيضاً: لماذا أصبحت عملية الدمج والاستحواذ التقليدية أقل أهمية؟.

وعندما تقدر إحدى الشركات أن نتائج التعاون غير مؤكدة إلى حد كبير أو معتدلة، يجب أن تدخل إما في تحالف غير قائم على الأسهم أو تحالف قائم على الأسهم بدل الاستحواذ على شريك محتمل، إذ إن التحالف سيحدّ من انكشاف الشركة على اعتبار أنها ستستثمر وقتها أموالاً ووقتاً أقل مما قد تستثمره في عملية استحواذ. وعلاوة على ذلك، يمكن للشركة زيادة مستوى الشراكة إن بدا لها أن تلك الشراكة تؤتي أُكلها، وحتى شراء الشركة في نهاية المطاف. وإذا لم يؤد التعاون إلى نتائج، فيمكن للشركة الانسحاب من التحالف. صحيح أنها قد تخسر مالاً وهيبة، لكن لن يكون ذلك بقدر الخسارة التي قد تنتج عن استحواذ فاشل.

الاختيار بين عمليات الاستحواذ أو تحالف الشركات

عند متابعة التعاون كاستراتيجية للنمو، يجب على المدراء تحليل العديد من العوامل الرئيسة بعناية قبل اتخاذ قرار بشأن ما إذا كان يتعين عليهم الاستحواذ على شركة أو التحالف معها، حيث يمكن للمدراء استخدام هذا الإطار لاختيار الخيار الاستراتيجي الأنسب لموقفهم بمجرد تحديد نوع الموارد التي يخططون للجمع بينها، وأنواع التآزر الذي يسعون إليه، وعوامل السوق والعوامل التنافسية التي يواجهونها. ويجب على المدراء موازنة كل عامل بحسب أهميته بالنسبة إلى صناعتهم. وفي جميع الحالات، ينبغي النظر في كفاءات التعاون التي تمتلكها الشركة بالفعل في اتخاذ القرار.

وعلى الرغم من أن ما سبق يعتبر أمراً بديهياً إلا أن أبحاثنا تُظهر التزام عدد قليل من الشركات بهذه القواعد. فعلى سبيل المثال، أنفقت هوفمان-لاروش (Hoffmann-La Roche) في يونيو/حزيران 1999 مبلغ 2.1 مليار دولار لشراء "جينينتيك" (Genentech)، التي طورت دواء يُنهي الجلطة باسم "تي بي أيه" (TPA). لكن لم تُنه الشركات دراسات فاعلية الدواء ولم تتقدم بعد للحصول على موافقة إدارة الغذاء والدواء الأميركية. واعتقدت لاروش أن في إمكانها مساعدة الشركة الناشئة في الحصول على الموافقة على طرح العقار بسرعة ثم دفعه عبر شبكة توزيعها العالمية. وبعد ستة أشهر، وجدت دراسة أن عقار "تي بي أيه"، والتي كانت الجرعة الواحدة منه تكلف 2,200 دولار، ذي فاعلية فقط في إزالة الجلطات مثل ستربتوكيناز هويشت (Hoechst’s streptokinase)، والتي كان يكلف دواءها 200 دولار فحسب. وحطم هذا آمال لا روش. ونما عقار "تي بي آيه" ليصبح صناعة مقدارها 200 مليون دولار سنوياً، لكنه لم يصل أبداً إلى السعر الذي دفعته لاروش لقاءه. وبالنظر إلى حالة عدم اليقين الفنية العالية في عملية تطوير الدواء، لم يكن على روش شراء الشركة.

ولا ترتكب كل الشركات أخطاء مثل هذه. فعلى سبيل المثال، استثمرت شركة "بريستول مايرز سكويب" (Bristol-Myers Squibb) مليار دولار لشراء حصة 20% في شركة "إمكلون" (ImClone) في سبتمبر/أيلول 2001 بدلاً من شراء الشركة. وفي المقابل، حصلت على حقوق تسويق عقار مكافحة السرطان "إربيتوكس" (Erbitux)، بالإضافة إلى 40% من الأرباح السنوية. ووفقاً للصفقة، ستستثمر شركة بريستول 800 مليون دولار إضافية بعد أن تخطت إمكلون أبرز إجراءات عملية الموافقة على الدواء. وفي ديسمبر/كانون الأول 2001، وعندما رفضت إدارة الأغذية والعقاقير الأميركية مراجعة "إيربيتوكس" (Erbitux) "لنقص البيانات الشديد"، انخفض سعر سهم إمكلون من 60 دولاراً إلى 25 دولاراً في غضون أسبوعين (وهز المكاتب في وول ستريت ومنازل المستثمرين في غضون ذلك). وتفاوضت الشركتان على الفور وفق شروط التحالف لتنص الشروط الجديدة على استثمار الشركة العملاقة لمبالغ أقل في إمكلون مستقبلاً. ولو اختارت بريستول وقتها شراء إمكلون مقابل السعر المطلوب، الذي كان وقتها 5 مليارات دولار، بدلاً من التحالف معها، لكانت قد خسرت على الأقل ثلاثة مليارات ونصف المليار بدل خسارة 650 مليون دولار.

قوى المنافسة.

ثمّة سوق متطور لعمليات الدمج والاستحواذ في العالم، لذا سيكون من الحكمة للشركة أن تتحقق من وجود منافسين لشركائها المحتملين قبل متابعة الصفقة. وإذا كان هناك العديد منهم، فقد لا يكون لدى الشركة خيار سوى شراء الشركة لاستباق المنافسة. ومع ذلك، يتعين على الشركات تجنب الاستيلاء على الشركات الأخرى عندما تكون درجة عدم اليقين في مجال الأعمال مرتفعة للغاية، حيث يجب على الشركة بدلاً من ذلك التفاوض على تحالف يتيح لها التقاط حصة الأغلبية في تاريخ مستقبلي بعد انحسار حالة عدم اليقين.

وعندما يتعلق الأمر بالموارد الفنية، يجب أن يُثار الكثير من الأسئلة حول مدى ملاءمة عمليات الاستحواذ.

ولنأخذ، على سبيل المثال، الطريقة التي استخدمت بها فايزر (Pfizer) تحالفها مع شركة وارنر لامبرت (Warner-Lambert) كبوابة لعملية الاستحواذ. ففي يونيو/حزيران 1996، عرضت شركة فايزر التعاون في تسويق عقار "ليبيتور" (Lipitor)، وهو دواء جديد يخفض نسبة الكوليسترول في الدم طورته شركة وارنر لامبرت. وكان ليبيتور متفوقاً فنياً على المنتجات المنافسة من بعض النواحي، ولكنه جاء إلى السوق متأخراً مقارنة بالبقية، حيث اعتاد الأطباء والمستهلكون على أربعة منتجات أخرى في هذه الفئة، ولم يكن من الواضح ما إذا كانوا سيتقبلون ليبيتور على الفور. وبالنظر إلى حالة عدم اليقين التقنية والسوقية العالية، اعتقدت شركة فايزر، وكانت محقة، أن التحالف التعاقدي أكثر منطقية. وتجاوزت مبيعات ليبيتور في عامه الأول مليار دولار، في سبب يعود جزئياً إلى الفطنة التسويقية في فايزر ونظام توزيعها. وبحلول عام 1999، أصبح دواءً شهيراً بقيمة مبيعات سنوية تبلغ 3 مليارات دولار.

وعلى الرغم من أن فايزر كانت تستكشف إمكانية العمل عن كثب مع شركة وارنر لامبرت، أعلنت شركة "أميركان هوم برودكتس" (American Home Products) وشركة وارنر لامبرت عن اندماج مفاجئ بقيمة 72 مليار دولار في نوفمبر/تشرين الثاني 1999. وفي اليوم التالي، قدمت فايزر مبلغ 80 مليار دولار مقابل شراكتها. وقفزت شركة بروكتر آند غامبل إلى المعمعة في محاولتها الاستحواذ على شركتي أميركان هوم برودكتس ووارنر لامبرت معاً، لكنها انسحبت بعد رد فعل مستثمريها الغاضبة. واندلعت المعركة بين أميركان هوم برودكتس وفايزر من أجل وارنر لامبرت على مدار أسابيع، لكنها كانت محسومة، إذ كان لتحالف فايزر مع وارنر لامبرت الأفضلية لعدة أسباب منها تسويق عقار ليبيتور، وفرص خفض التكاليف التي اكتشفتها، واحتمال أن تجمع فايزر بين أحد أدويتها، "فورفابسك"، وبين ليبيتور. وبحلول فبراير/شباط 2000، فازت فايزر في معركة ووارنر لامبرت بعرض وصل إلى 100 مليار دولار.

قدرات التعاون

لا بد أن تؤثر التجارب السابقة للشركة في إدارة عمليات الاستحواذ أو التحالفات على اختياراتها، حيث طورت بعض الشركات قدرات لإدارة عمليات الاستحواذ أو التحالفات على مر السنين ونظرت إليها على أنها كفاءات أساسية، إذ قامت بإنشاء فرق خاصة للعمل كخزانات للمعرفة والعمليات المؤسسية لتحديد الأهداف أو تقديم عطاءات أو التفاوض وإنجاز الإجراءات الواجبة ومعالجة القضايا التي تنشأ بعد إبرام الصفقة. ولقد تعلمت الشركات كل الأمور الصحيحة وغير الصحيحة من تجاربها وأنشأت قوالباً تساعد المدراء التنفيذيين على إدارة مهام محددة تتعلق بالاستحواذ أو التحالف. كما قامت تلك الشركات أيضاً بتطوير برامج تدريب رسمية وغير رسمية تعمل على زيادة مهارات المدراء فيما يتعلق بإدارة الصفقات، حيث قامت "جنرال إلكتريك" "كابيتك" و"سيمانتك" (Symantec) و"بانك ون" (Bank One)، بعدد من الأمور مثل إنشاء كفاءات خاصة في مجال الاستحواذ، في حين قامت شركات مثل "هيوليت باكارد" و"سيبل" (Siebel) و"إلي ليلي" (Eli Lilly)، مثلاً ببناء قدرات التحالف بشكل منهجي.

ومن المغري القول إنه يتعين على الشركات استخدام الاستراتيجية التي تجيدها لأنها تحسن فرصها في إنجاح عمليات التعاون. ومع ذلك، يمثل التخصص مشكلة لأن الشركات ذات المطارق تميل إلى رؤية كل شيء كمسامير. ونظراً لأن معظم الشركات قد طورت إما مهارات تحالف أو استحواذ، فإنها غالباً ما تصبح ملتزمة بما تجيده، حيث تتمسك باستراتيجية الاستحواذ تلك حتى لو لم تكن مناسبة، ما يجعلها تتخذ خيارات سيئة.

وتمنع الشركات الذكية حدوث هذه الأخطاء من خلال تطوير المهارات اللازمة للتعامل مع عمليات الاستحواذ والتحالفات، الأمر الذي لا يعتبر سهلاً كما يبدو. ولننظر إلى "كورنينغ" (Corning) والتي طورت قدرة على إدارة التحالفات على مدار عقود من الزمن. ففي التسعينيات، استخدمت الشركة عمليات الاستحواذ للتوسع في أعمال الاتصالات السلكية واللاسلكية. وواجهت كورنينغ العديد من التحديات والكثير من الانتقادات لأنه لم يكن لديها خبرة كبيرة في التعامل مع عمليات الاستحواذ. صحيح أن كورنينغ ارتكبت العديد من الأخطاء، لكنها كانت على المسار الصحيح مع محاولتها كبح ظهور النمطية في تحديدها لخياراتها. وفي الواقع، يُظهر بحثنا أن الشركات التي تستخدم كل من عمليات الاستحواذ والتحالفات تنمو بشكل أسرع من الشركات المنافسة، كما أظهرت شركات مثل "سيسكو" ذلك بشكل واف.

كيف أنجزت سيسكو ذلك؟

يعلم الجميع أن سيسكو تتبع استراتيجية نمو قائمة على عمليات الاستحواذ، حيث استحوذ عملاق الشبكات على 36 شركة واستوعبها بنجاح في السنوات العشرة الأخيرة. ومع ذلك، فإن ما لا يدركه معظم الناس أن سيسكو دخلت في أكثر من 100 تحالف في نفس الفترة، وأدارتها كلها بشكل جيد. وبسبب استراتيجية النمو المزدوجة لشركة سيسكو، بين عامي 1993 و2003، نمت مبيعات الشركة وقيمتها السوقية بنسبة 36%، ثم 44% في العام الذي تلاه. فكيف تنجح سيسكو في مكان تفشل فيه كل شركة أخرى تقريباً؟

يتمثل أحد الأسباب الرئيسة في أن لدى سيسكو نائب رئيس أول مسؤول عن تطوير الشركة، وهو المسؤول عن عمليات الاندماج والشراء و تحالف الشركات الاستراتيجية واحتضان التقنية معاً. فمن خلال وضع جميع الوظائف الثلاث تحت إدارة نفس الشخص، تكون سيسكو قادرة على النظر داخلياً أولاً، ثم تفكر إما في عقد تحالف أو عملية استحواذ إذا لم تكن هناك خيارات قابلة للتطبيق داخلياً لتحقيق أهدافها. ويقول دان شينمان، رئيس قسم تطوير الشركات في سيسكو: "هذا هو الموضع الذي نختار فيه بين التطوير الداخلي، أو الاستحواذ، أو التحالفات، إذ إنه وفي مرحلة ما، لا بد لي من اتخاذ قرار بشأن الاستراتيجية الصحيحة بالنسبة لنا". وفي كل مرة، يقوم شينمان باتخاذ القرار بمساعدة نائبين له مسؤولين عن عمليات الاندماج والشراء والتحالفات.

ويترأس نائبا الرئيس بدورهما فرقاً لديها قدرة فائقة على تنفيذ عمليات الاستحواذ والتحالفات. وتبدأ الإجراءات في سيسكو في العادة عبر قيام الشركة أولاً بتقييم ما إذا كان لدى الشركة المستهدفة تقنية مهمة لمنتجات سيسكو الأساسية، إذ يجب أن توفر تقنية الشركة المستهدفة، عند دمجها مع تقنيات سيسكو، حلولاً سيطلبها العملاء فوراً ومستقبلاً. وإذا بدا ذلك مرجحاً، ستستحوذ سيسكو على تلك الشركة فوراً. ومع ذلك، يعتقد العملاق الذي تبلغ قيمته 18 مليار دولار أنه لا يمكنه استيعاب تقنيات الشركات الأخرى إلا إذا كانت منشآتها وأفرادها في مكان قريب. بالتالي تتجنب سيسكو الصفقات التي تتطلب من الموظفين الانتقال إلى مكان آخر لأنهم عادةً ما يتركون الشركة بدلاً من الانتقال. بالتالي، نادراً ما تشتري سيسكو شركات تبعد كثيراً عن نقاط وجودها.

وعندما تكون هناك درجة عالية من عدم اليقين حول التقنيات، أو عندما لا تكون حرجة، تستخدم سيسكو التحالفات توطئة لعمليات الاستحواذ، إذ كان ما يقرب من 25% من عمليات استحواذ سيسكو نتاجاً لاستثمارات صغيرة في أسهم الشركة المستهدفة في البداية. ويسمح ذلك لسيسكو بالحصول على الشركاء لتسريع عملية تطوير المنتجات، واتخاذ خيارات بشأن التقنيات المنافسة، وتقييم الشركات لتحديد ما إذا كانت عمليات الاستحواذ ستنجح أم لا. ووفقاً للشركة، يستغرق بناء الثقة مع الشركاء ما بين 12 و18 شهراً وتحديد ما إذا كان بإمكان الشركات العمل معاً. وتساعد عمليات شراء الأسهم أيضاً سيسكو على التحرك بسرعة لاستباق المنافسين والاستحواذ على الشركة عندما يحين الوقت. ومن الواضح أن سيسكو استخدمت عمليات الاستحواذ والتحالفات بنجاح لأنها طورت عمليات تساعدها في تحديد متى تستخدم أي استراتيجية.

وفي الختام، لنعد إلى البداية والصفقتين المذكورتين أعلاه وهما التحالف بين كوكاكولا وبروكتر آند غامبل وشراء إنتل لشركة دي إس بي كوميونيكيشن. هل كان من الأفضل لهذه الشركات استخدام إطار عملنا؟ في الحالة الأولى، كان لدى الشركتين الكثير من الموارد الزائدة وأرادتا توليد تآزر متبادل في المقام الأول من موارد ثابتة. ووفقاً لإطارنا، فإن عمليات الاستحواذ هي الأنسب في ظل هذه الظروف. بعد ذلك، كانت حالة عدم اليقين في السوق منخفضة نسبياً بالنسبة لمنتجات المشروع المشترك، لكن المنافسة كانت لتكون مرتفعة. ومرة أخرى، يشير الإطار إلى أنه عندما تكون المنافسة شديدة إنما الشكوك منخفضة، فإن عمليات الاستحواذ هي أفضل رهان. وكان يجب على كوكاكولا أن تقوم بالاستحواذ على قسم المشروبات في بروكتر آند غامبل بدلاً من الدخول في مشروع مشترك.

وعلى الرغم من استحواذ إنتل على دي إس بي، فقد أرادت الشركتان إنشاء تآزر تركيبي لأن درجة الاعتماد على الموارد بين معالجات إنتل والرقائق اللاسلكية من دي إس بي كانت معتدلة. علاوة على ذلك، يبدو أن موارد دي إس بي هي في المقام الأول موظفيها. وعندما يتعلق الأمر بالموارد الفنية، وفقاً لإطارنا، يجب أن تُثار الكثير من الأسئلة حول مدى ملاءمة عمليات الاستحواذ وتحالف الشركات . علاوة على ذلك، لم يكن لدى إنتل ودي إس بي الكثير من الموارد الزائدة، ولم تكن التقنيات اللاسلكية غير مؤكدة إلى حد كبير. وتشير هذه العوامل أيضاً إلى أن التحالف القائم على الأسهم بين إنتل ودي إس بي، والذي كان من الممكن لشركة إنتل أن تستخدمه كنقطة انطلاق لعملية استحواذ، سيكون أكثر فعالية من عملية الاستحواذ. كما يقول عالم الرياضيات، كيو إي دي.