يُحذر تقرير شهر آب/أغسطس لعام 2021 الصادر عن الفريق الحكومي الدولي للأمم المتحدة بشأن تغير المناخ من أن التلوث الناجم عن البشر قد أدى إلى زيادة في الأحداث المناخية المتطرفة، كموجات الحرارة المرتفعة والأمطار الغزيرة والجفاف والأعاصير المدارية.

وتُعد انبعاثات الغازات الدفيئة (الاحتباس الحراري) الناتجة عن النشاط الاقتصادي العالمي أحد أهم أسباب التغير المناخي، حيث بلغت نسبة ثاني أكسيد الكربون في الغلاف الجوي 50% مقارنة بمستويات عصر ما قبل التحول الصناعي.

وليس من المستغرب أن تواجه الشركات الكبرى ضغوطاً متزايدة من قبل المستثمرين والجماعات المناصرة والسياسيين وحتى قادة الشركات أنفسهم لتقليل انبعاثات الغازات الدفيئة الناتجة عن عمليات الإنتاج وسلاسل التوريد والتوزيع. وتمثّلت استجابة ما يقرب من 200 رئيس من الرؤساء التنفيذيين في جمعية "بزنس راوند تيبل" (Business Roundtable)، الذين يمثلون بعض أكبر الشركات الأميركية وأكثرها شهرة في إصدار بيان جماعي حول التزامهم بـ "غاية الشركة"، الذي يضم بنداً حول ممارسة أداء بيئي أفضل. ويبدو أن هذا الالتزام مدعوم بالعمل، حيث تصدر حوالي 90% من الشركات المسجلة في مؤشر "إس آند بي 500" (S&P 500) اليوم تقارير عن الحوكمة البيئية والاجتماعية وحوكمة الشركات، بما في ذلك تقديرات لانبعاثات شركاتهم من الغازات الدفيئة.

فكرة المقالة باختصار

المشكلة

يُمثل التغير المناخي تهديداً وجودياً للحياة، لكن تَقدّم الشركات في الحد من انبعاثات الغازات الدفيئة لا يزال بطيئاً، على الرغم من الوقت والجهد الذي تبذله في إعداد تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات.

السبب

ينطوي بروتوكول الغازات الدفيئة الذي تستخدمه أكثر من 90% من الشركات المدرجة على قائمة "فورتشن 500" لإعداد تلك التقارير على العديد من مشكلات المحاسبة الأساسية، وهو ما يؤدي إلى نتائج مضللة.

الحل

يتيح النظام البديل الشامل والمستند إلى ممارسات المحاسبة الراسخة قياس انبعاثات الغازات الدفيئة على طول سلسلة القيمة الكاملة للشركة ونقل مسؤولية تلك الانبعاثات إلى كيانات أخرى. ويشرح المؤلفان في هذه المقالة نظام المسؤولية البيئية ويصفان فوائده العظيمة لكل من الشركات الكبرى والمجتمع ككل.

لكن عبارة الحوكمة البيئية والاجتماعية وحوكمة الشركات في وضعها الراهن هي عبارة طنانة أكثر منها حلاً. إذ يفرض كل مجال من مجالاتها الثلاثة فرص قياس وتحديات مختلفة، وهي حقيقة لم يجر التطرق إليها بشكل كافٍ في معايير الإفصاح الحالية. نتيجة لذلك، يساهم عدد قليل فقط من تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات بشكل جدي في المقايضات الأخلاقية ضمن المجالات الثلاثة وفي المناقشات التي تدور حول أرباح الشركة. تنتقي الشركات أيضاً مقاييس تجعلها تظهر بصورة إيجابية، وهو ما أدى إلى تصور واسع الانتشار بأن تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات تمارس التمويه الأخضر. وليس من المستغرب أن يلجأ مدققو تلك التقارير غالباً إلى النفي المزدوج، فيصرحوا قائلين: "لم نعثر على أي دليل على وجود بيانات خاطئة في تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات"، وكان للتقارير نفسها تأثير ضئيل على إجراءات الشركة أو أصحاب المصلحة الخارجيين.

ونقترح أن تتعامل الشركات مع تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات بطريقة هادفة وقابلة للتدقيق. بمعنى آخر، يجب عليها أولاً تطوير مقاييس محددة وموضوعية لأهم مشكلات الحوكمة البيئية والاجتماعية وحوكمة الشركات وأكثرها إلحاحاً بدلاً من إصدار تقارير شاملة تتكون غالباً من بيانات غير دقيقة ومتناقضة ولا يمكن التحقق منها. وتُعتبر انبعاثات الغازات الدفيئة نقطة انطلاق مثالية لمثل هذا النهج، فهي تمثل الخطر الأكثر إلحاحاً على الكوكب، وهي من بين أسهل عناصر الحوكمة التي يمكن قياسها وتفسيرها بشكل موثوق.

ومن بين الشركات التي تقدم بالفعل تقديرات عن الغازات الدفيئة في تقاريرها، يعتمد معظمها، بما فيها 92% من الشركات المدرجة على قائمة "فورتشن 500" في عام 2016، على نهج يُدعى بروتوكول الغازات الدفيئة. طُوّر هذا البروتوكول عام 2001 وحُدّث عدة مرات آنذاك؛ ويعتمد على اتباع أساس مشترك لقياس انبعاثات الغازات الدفيئة يمكّن الشركات من بدء رحلة إعداد تقاريرها البيئية. ويمثّل البروتوكول المنهجية الافتراضية التي تستند إليها معظم معايير الإفصاح عن قضايا الحوكمة البيئية والاجتماعية وحوكمة الشركات. لكن كما نوضح في الصفحات التالية، ينطوي البروتوكول على أخطاء مفاهيمية خطيرة، حيث يجري الإبلاغ عن مقدار الانبعاثات نفسه عدة مرات من قبل شركات مختلفة، في حين تتجاهل بعض الكيانات الانبعاثات الناتجة عن سلاسل التوريد والتوزيع تماماً. في الواقع، يعود سبب ضعف تدابير تحمّل المسؤولية بشأن تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات جزئياً إلى العيوب الموجودة في بروتوكول الغازات الدفيئة.

يلغي النظام المحاسبي للمسؤولية البيئية الحساب المزدوج للانبعاثات، كما أنه يقلل من الحوافز المشجعة على الاستغلال والتلاعب.

والخبر السار هو أنه يمكن تصحيح العيوب الموجودة في البروتوكول. ويدمج الحل الذي نعرضه في هذه المقالة التطورات الحديثة في قياس الانبعاثات من قبل مهندسي البيئة، وإدخال تقنية البلوك تشين في المحاسبة والمراجعة، وما يعادل قرنين من التقدم في الممارسات المالية ومحاسبة التكاليف. ويمنح هذا الحل عند تنفيذه تقارير الغازات الدفيئة صفة الملاءمة والموثوقية المتوقعة من التقارير المالية للشركات اليوم. علاوة على ذلك، تساعد المعلومات التي يجري تعلمها خلال تلك العملية الشركات في قياس نسبة الانبعاثات الأخرى الضارة بالبيئة بشكل أفضل، إضافة إلى تحديد الآثار الضارة اجتماعياً.

ما هي عيوب بروتوكول انبعاثات الغازات الدفيئة؟

يحدد البروتوكول 3 أنواع من انبعاثات الغازات الدفيئة ويقدم إرشادات واضحة لقياسها وإعداد تقارير عنها.

النطاق 1: الانبعاثات المباشرة من المصادر التي تمتلكها الشركة أو تتحكم فيها، مثل معدات الإنتاج والنقل.

النطاق 2: الانبعاثات الناتجة عن المنشآت التي تولد الكهرباء التي تشتريها الشركة وتستهلكها.

النطاق 3: الانبعاثات الناتجة عن عمليات المنبع في سلسلة التوريد للشركة ومن الأنشطة النهائية من قبل زبائن الشركة والمستهلكين النهائيين.

تُعتبر انبعاثات النطاق 1 الأسهل في القياس والأكثر ملاءمة للشركات التي تنتج كميات كبيرة من الغازات الدفيئة بشكل مباشر، مثل شركات الطاقة التي تستعمل الوقود الأحفوري، وشركات التعدين والمعادن والكيماويات، والشركات الزراعية واسعة النطاق. في حين تنتج معظم الشركات الأخرى، بما فيها تلك العاملة في قطاع الخدمات، كميات قليلة فقط من انبعاثات النطاق 1.

يغطي النطاقان 2 و3 بشكل أساسي جميع انبعاثات الغازات الدفيئة المرتبطة بشكل غير مباشر بعمليات الشركة. ويفصل بروتوكول الغازات الدفيئة انبعاثات النطاق 2 عن النطاق 3 لسهولة قياسها وتخصيصها لشركات معينة. وتقوم عدة مئات من الشركات حالياً بإعداد تقارير عن انبعاثات النطاق 1 و2؛ في حين تُعتبر انبعاثات النطاق 3 العيب القاتل في تقارير الغازات الدفيئة، حيث قام مطورو البروتوكول بتضمينها لتشجيع الشركات على فرض سيطرتها على الانبعاثات التي لا تتحكم فيها بشكل مباشر. على سبيل المثال، يمكنها ممارسة عمليات الشراء أو البيع مع الشركات ذات انبعاثات النطاق 1، والتعاون مع مورديها وزبائنها لتقليل انبعاثات الغازات الدفيئة في سلاسل القيمة. لكن صعوبة تتبع الانبعاثات الصادرة عن العديد من الموردين والزبائن ضمن سلاسل القيمة متعددة المستويات تصعّب على الشركات مهمة تقدير أرقام النطاق 3 بشكل موثوق.

تأمّل التحديات التي تواجه شركة تصنع أبواب السيارات. يتطلب بروتوكول إعداد تقارير النطاق 3 من الشركة تتبع جميع انبعاثات الغازات الدفيئة في عمليات مورديها في المنبع، بما فيها استخراج الفحم المعدني وخام الحديد، ونقل تلك المعادن إلى الشركة المنتجة للفولاذ، وإنتاج ألواح الفولاذ من الفحم وخام الحديد والمواد الأولية الأخرى، ونقل الفولاذ إلى منشأة الإنتاج. يجب على شركة أبواب السيارات أيضاً وضع تقديرات بشأن تأثير الغازات الدفيئة على الأنشطة النهائية، بما في ذلك نقل أبواب السيارات إلى الزبائن (مصنع تجميع السيارات)، وتصنيع السيارات النهائية، ونقل السيارات إلى صالات العرض، وتشغيل المركبات، ربما لمدة 15 عاماً من قبل المستهلكين النهائيين.

يؤدي تقدير كل تلك الانبعاثات الأولية والنهائية إلى حدوث أخطاء عالية في القياس، لا سيّما بالنسبة للشركات ذات سلاسل القيمة الطويلة والمعقدة والمتعددة الاختصاصات، وهو ما يفسح المجال أمام التحيز والتلاعب. علاوة على ذلك، يتطلب بروتوكول النطاق 3 من كل شركة في سلسلة القيمة تقدير انبعاثات الغازات الدفيئة من نفس النشاط وإعداد تقارير عنها، لكن غالباً ما تكون التقديرات التي تتوصل إليها غير فاعلة وتولد الازدواجية المذكورة أعلاه، وهو عيب واضح في أي نظام محاسبي.

وليس من المستغرب أن تتجاهل العديد من الشركات التي تقدم تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات مقاييس النطاق 3 تماماً، وهو ما يحد من أي مساهمة مجدية هدفها التخفيف من إجمالي الانبعاثات في سلاسل التوريد والتوزيع. كما أنه يحوّل المسؤولية إلى أولئك الموردين الذين يمارسون عمليات الاستخراج والإنتاج والتوزيع عالية الانبعاثات، ويُعفي الزبائن والمستهلكين من تحمل مسؤولية استخدام مكونات شديدة التلويث.

ويمكننا حل هذه المشكلة من خلال دراسة الأسلوب الذي يتبعه محاسبو التكاليف والمحاسبون الماليون في تقدير القيم الأساسية للشركة، وهي مهمة قياس رئيسية.

عندما تحسب الشركة المصنعة لأبواب السيارات قيمتها المضافة، فهي لا تضع تقديراً لجميع الأسعار التي تدفعها جميع المؤسسات في جميع مراحل سلسلة القيمة، بل تسجل كل مؤسسة ما تدفعه لقاء السلع والخدمات من مورديها المباشرين وما تحصل عليه عندما تبيع المنتجات للزبائن المباشرين.

لنفترض على سبيل المثال، أن جميع عمليات نقل المواد في سلسلة القيمة للشركة المصنعة تتم على أساس التكلفة من مرحلة لأخرى (مع إلغاء هامش الربح في عمليتي البيع والنقل). تشمل التكاليف التي اكتسبتها الشركة المصنعة من مورديها المباشرين في هذه الحالة التكلفة الإجمالية لاستخراج المواد الأصلية (التي تتكبدها شركة التعدين)، بالإضافة إلى جميع تكاليف العمالة وتشغيل الآلات والتكاليف غير المباشرة للمواد بعد تسليمها ومعالجتها بحسب تسلسل الموردين، إلى حين وصول المواد إلى الشركة المصنعة لأبواب السيارات. ثم تضيف الشركة المصنعة تكاليف العمالة وتشغيل الآلات والتكاليف غير المباشرة إلى تكاليف الشراء لحساب إجمالي تكلفة تصنيع الباب الواحد عند بيعه وتحويله إلى شركة تجميع السيارات. وتستمر تلك العملية طوال سلسلة القيمة إلى حين يقوم المستهلك بشراء السيارة في نهاية المطاف.

ويمكن تطبيق الفكرة نفسها على انبعاثات الغازات الدفيئة.

تتبع الانبعاثات عبر سلسلة كاملة من القيم

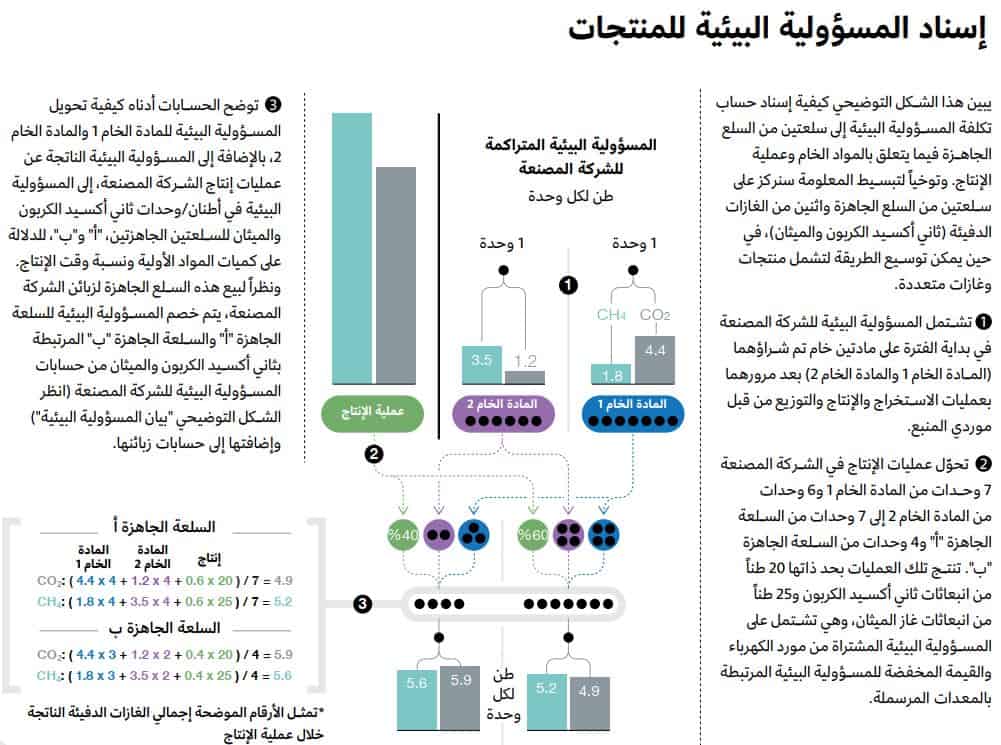

لنوضح معنى ذلك، سنبدأ بالمورّد الأبعد لشركة تصنيع أبواب السيارات، وهي شركة التعدين التي سنطلق عليها اسم "بيرث" (Perth) غرب أستراليا، على سبيل المثال. تستخرج هذه الشركة الفحم المعدني وخام الحديد الذي ينتهي به المطاف إلى أبواب السيارات. تقيس الشركة إجمالي انبعاثات النطاق 1 خلال فترة إعداد التقرير باستخدام مزيج من العمليات الكيميائية والهندسية، وبعد دمج تلك المعلومات مع عملية حساب التكاليف، تنسب إجمالي انبعاثاتها إلى أطنان الفحم وخام الحديد وجميع المعادن الأخرى المستخرجة خلال تلك الفترة. وتتشابه العملية الأخيرة مع الطريقة التي تقدر بها الشركة تكاليف إنتاج الوحدة الواحدة من منتجاتها في نظام حساب التكاليف القياسي المستند إلى النشاط (يمكنكم قراءة المزيد حول هذا الموضوع أدناه). ثم تضع العملية الحسابية تقديراً لانبعاثات الغازات الدفيئة لكل طن من كل نوع من أنواع المواد المنتجة. وعلى الرغم من أن إدارة المحاسبة المالية ستسجل التكلفة النقدية لإنتاج طن واحد من المواد كمخزون، باعتبارها أحد الأصول في ميزانيتها العمومية، أطلقنا على وحدات انبعاثات الغازات الدفيئة لكل طن من المواد المستخرجة مصطلح "المسؤولية البيئية" (E-liability)، ما يعكس تكلفتها البيئية على المجتمع.

عندما تنقل شركة التعدين الفحم وخام الحديد إلى شركة شحن، ستتحمل شركة الشحن المسؤولية البيئية من شركة التعدين في سجلات حساباتها البيئية (إلى حد كبير بنفس الطريقة التي تفترض بها مدخلات الإنتاج كمخزون في سجلات حساباتها المالية). وإذا نقلت شركة التعدين جميع المواد التي تقوم بالتنقيب عنها في فترة إعداد التقرير إلى كيانات نهائية مثل شركة الشحن، فسيتطابق حساب مسؤوليتها البيئية مع ما كان عليه في البداية.

وبينما تنتقل بارجتها البحرية من بيرث إلى بورت تالبوت وويلز، على سبيل المثال، تضيف شركة الشحن إلى حساب مسؤوليتها البيئية كمية الغازات الدفيئة المنتَجة لتشغيل محركات البارجة. ويمكنها باستخدام طرق بسيطة لحساب التكاليف إسناد إجمالي المسؤولية البيئية للبارجة إلى المواد المنقولة على متنها. وفي بورت تالبوت، إذا حوّلت الشركة 38% من خام الحديد و6% من الفحم في البارجة إلى منتِج الفولاذ، فيجب عليها تحويل نفس النسب المئوية من مسؤوليتها البيئية في سجل حسابتها البيئية إلى شركة الفولاذ، بحيث تتحمل شركة الفولاذ تلك المسؤولية.

تنتج شركة الفولاذ انبعاثات النطاق 1 من خلال تشغيل الأفران ومصانع الصهر لإنتاج ألواح الفولاذ. ويمكنها من خلال نفس العملية المحاسبية إسناد المسؤولية البيئية المشتراة والمتكبدة لكل طن من ألواح الفولاذ المنتَجة. وعندما يُنقل الفولاذ إلى شركة السكك الحديدية لشحنه، يحمل كل طن نصيبه من المسؤولية البيئية المتراكمة، سواء من شركة التعدين أو من جميع وسائل النقل حتى الآن أو من انبعاثات الغازات الدفيئة الناتجة عن عملية إنتاج الفولاذ.

وعندما يصل الفولاذ بعد عدة أيام إلى رصيف الميناء وتستلمه شركة تصنيع أبواب السيارات في سوليهول بإنجلترا على سبيل المثال، تنتقل المسؤولية البيئية للفولاذ إلى الشركة المصنعة لأبواب السيارات، والتي تشتمل الآن على حصة الطن الواحد من الانبعاثات بعد نقلها من قبل شركة السكك الحديدية من بورت تالبوت إلى سوليهول. وتستمر العملية نفسها إلى حين يتلقى المستهلك الذي يشتري السيارة النهائية بطاقة التقرير عن كمية انبعاثات الغازات الدفيئة الناتجة في أثناء التصنيع والنقل.

قد تختار بعض الشركات التخلص من الغازات الدفيئة في الغلاف الجوي بشكل مباشر من خلال الانخراط في احتجاز الكربون أو في إعادة التشجير على سبيل المثال. ويمكن للشركة التي تتخذ مثل تلك الإجراءات خصم ذلك المقدار من حساب مسؤوليتها البيئية الخاضع للتدقيق، وهو ما يقلل من عملية نقل مسؤوليتها على طول سلسلة التوزيع إلى حين وصول المنتج إلى المستهلك النهائي في نهاية المطاف.

قياس كمية الانبعاثات وإسنادها

يتطلب نظام المحاسبة الجديد هذا خطوتين أساسيتين: (1) حساب صافي المسؤولية البيئية المتولدة من قبل الشركة وخصمها كل فترة، وإضافتها إلى المسؤولية البيئية المكتسبة والمتراكمة لديها، و(2) إسناد بعض المسؤولية البيئية الإجمالية أو كلها إلى وحدات الإنتاج المنتجة من قبل الشركة خلال فترة إعداد التقرير. بالنسبة للخطوة الأولى، يمكن لمهندسي البيئة تقدير كمية انبعاثات الغازات الدفيئة من أنشطة المصدر الرئيسي للشركة، مثل حرق الهيدروكربونات من أجل توليد الكهرباء والتدفئة والنقل؛ وإنتاج المعادن والإسمنت والزجاج والمواد الكيماوية؛ والأنشطة الزراعية التي تنطوي على الانبعاثات الصادرة عن مخلفات الماشية وإزالة الغابات أو إعادة تشجيرها؛ وإدارة النفايات.

وتُعتبر الخطوة الثانية مطابقة لعملية حساب التكاليف بناء على النشاط التي ينطوي الهدف منها على إسناد النفقات العامة والتكاليف الأخرى إلى المنتجات والخدمات المتعددة المنتجة في فترة معينة. لنفترض أن شركة الشحن تنقل منتجين فقط من بيرث إلى بورت تالبوت، وهما الفحم وخام الحديد. تحصل الشركة على المسؤولية البيئية المرتبطة بتلك المنتجات من المنجم على أساس كل طن. ونظراً لأن المنتجات تُنقل إلى مصنع الفولاذ على أساس كل طن، تكون عملية حساب التكاليف واضحة، أي يكون نقل المسؤولية البيئية مماثلاً للتكلفة المباشرة في عملية حساب التكاليف بناء على النشاط.

لكن كما لوحظ، يولّد النقل من بيرث إلى بورت تالبوت غازات دفيئة إضافية يجب إسنادها إلى البضائع. يُعتبر خام الحديد أكثر كثافة من الفحم المعدني، وبالتالي، تختلف المسؤولية البيئية المرتبطة بنقل الاثنين. ويمكن لنظام الإسناد المستلهم من عملية حساب التكاليف بناء على النشاط تطبيق محددات التكلفة المرتبطة بالوزن والحجم والمسافة لحساب المخصصات بشكل دقيق.

وكما هو الحال مع المخزون المادي، تُحفظ المسؤولية البيئية المكتسبة أو المنتجة التي لم يجر تحويلها إلى الزبائن خلال فترة معينة ليجري نقلها لهم في المستقبل. تتيح ميزة حساب المسؤولية البيئية للشركات حفظ انبعاثات الغازات الدفيئة من الأصول الثابتة مثل المصانع والمعدات وخفض قيمتها. تأمّل مصنعاً للفولاذ يركب فرناً يُستخدم لصهر المعادن، ويتحمل بالتالي مسؤولية انبعاثات الغازات الدفيئة، مثل الانبعاثات الناتجة عن إنتاج الطوب المستخدم داخل الفرن ونقله. يمكن للمصنع خفض قيمة مسؤولية انبعاثات الغازات الدفيئة "المرسملة" تلك طوال فترة الاستخدام الإنتاجية للفرن. حيث يُسند نظام المسؤولية البيئية نسبة من مسؤولية الفرن البيئية إلى إنتاج كل فترة من خلال عملية حسابية تُعيد إسناد تكاليف شراء الفرن وتثبيته إلى المواد المُنتجة في أثناء تشغيله.

محتوى تقارير الشركات

يمكن للشركات من خلال خطوتي حساب التكاليف اللتين تمت مناقشتهما إعداد تقارير عن مخزونات مسؤوليتها البيئية وتدفقاتها تماماً كما تعدّ تقارير عن قيم المخزون الافتتاحية، ومشترياتها السنوية من المواد الخام، والسلع الجاهزة المُنتجة، وتكلفة البضائع المباعة وقيم المخزون الختامية. وستشتمل البنود المتماثلة على صافي المسؤولية البيئية بداية الفترة المحددة، والمسؤولية البيئية المكتسبة، وصافي المسؤولية البيئية المُنتجة خلال تلك الفترة، والمسؤولية البيئية التي جرى التخلص منها (المباعة)، وصافي المسؤولية البيئية نهاية الفترة المحددة (انظر الشكل التوضيحي "بيان المسؤولية البيئية").

قد يخشى بعض الناشطين في مجال البيئة من أن نقل انبعاثات الشركة من النطاق 1 بالكامل إلى الزبائن النهائيين سيمكن الشركة من التهرب من مرحلة تدقيق العمليات المسببة للانبعاثات الكثيفة للغازات الدفيئة. ولكن كما ينظر خبير التحليل المالي الجيد إلى ما وراء الدخل الصافي للشركة بهدف تحليل تكلفة البضائع المباعة والتغيرات في مستويات المخزون، يمكن لخبير التحليل البيئي تفسير تفاصيل مشتريات الشركة وعمليات إنتاجها وتخلصها من المسؤوليات البيئية.

فوائد حساب المسؤولية البيئية

يقدم نظام حساب المسؤولية البيئية عدة مزايا. والأهم من ذلك أنه يلغي عملية الحساب المزدوجة للانبعاثات المضمنة في قياسات النطاق 3 الحالية. كما أنه يقلل من الحوافز المشجعة على الاستغلال والتلاعب. لا تستطيع الشركة تقليل انبعاثات النطاق 1 المبلغ عنها ببساطة عن طريق تعهيد الإنتاج لمصادر خارجية ومن ثم تجاهل انبعاثات النطاق 3 على أساس نسبة أخطاء القياس المرتفعة وعدم إمكانية الوصول إلى الموردين والزبائن لبُعدهم. في حين سيجري في نظام المسؤولية البيئية نقل أي انبعاثات للغازات الدفيئة الناتجة عن مورد خارجي إلى الشركة عند الشراء. علاوة على ذلك، لا يمكن للشركة تحقيق أي فائدة عند التقليل من المسؤولية البيئية المنقولة إلى زبائنها لأن صافي مسؤوليتها البيئية سيتصاعد بشكل مطرد في نهاية الفترة، وهو ما يشير إلى أن منتجات الشركة أكثر تلويثاً مما يقبله الزبائن. وعلى النقيض من ذلك، ستواجه الشركة التي تبالغ في نقل المسؤولية البيئية للزبائن النهائيين مقاومة من قبل المشترين الذين سيفضلون التعامل مع الموردين الأقل تلويثاً للبيئة.

يتيح النظام أيضاً تحديد المعايير المتعلقة بالأهمية النسبية. إذ تتطلب العديد من معايير إعداد تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات حالياً الإفصاح عن الاعتبارات البيئية التي تشكّل مخاطر مالية مادية على شركة ما. لكن ذلك قد يدفع الشركات إلى تجاهل الإفصاح عن العديد من العمليات ذات الانبعاثات الكثيفة للغازات الدفيئة عندما لا يكون لها تأثير مادي على بياناتها المالية. في حين يمكن لنظام المسؤولية البيئية أن يطبق حداً أدنى فيما يخص انبعاثات الغازات الدفيئة، بغض النظر عن الأثر المالي.

بيان الالتزامات البيئية

يوضح هذا الجدول التغييرات الافتراضية على المسؤولية البيئية المفروضة على شركة تصنيع أبواب السيارات خلال فترة محاسبية واحدة. يعكس الرصيد الافتتاحي المسؤولية المفروضة نسبة للإجراءات المتخذة في فترات سابقة. وتضاف الانبعاثات التي تنتجها الشركة من عملياتها وتلك المحولة إليها من مورديها، بما فيها الانبعاثات الناتجة عن استثمارات رأس المال إلى الرصيد الافتتاحي. تُطرح بعد ذلك الانبعاثات من المنتجات المشتراة من قبل مصانع تجميع السيارات، والنتيجة هي المسؤولية البيئية الختامية للشركة نهاية الفترة.

أخيراً، يمكن للشركة مراجعة رصيد مسؤوليتها البيئية نهاية الفترة بنفس الطريقة التي تراجع فيها حسابات الالتزامات والأصول المالية. ويمكن للمدققين الخارجيين (ويفضل أن يكون فريقاً من مهندسي البيئة ومحاسبي التكلفة) التحقق من تقارير قياس الغازات الدفيئة الداخلية للشركة ونماذج تخصيصها، إضافة إلى مشترياتها وعمليات إسنادها لتلك الغازات، لا سيما المنتجات والخدمات كثيفة الانبعاثات للغازات الدفيئة، وتسوية أرصدة المسؤولية البيئية بداية الفترة ونهايتها. ويمكن لمدققي الحسابات مقارنة معاملات المسؤولية البيئية للعميل بالأنشطة المقابلة في الحسابات المالية، حيث ستتلقى الشركة إنذاراً إذا بدت المسؤولية البيئية المسجلة فيما يتعلق بنطاق حركة مخزون العميل خلال فترة ما قليلة بشكل غير اعتيادي مقارنة بأقرانها في القطاع.

ويمكن استخدام تقنية البلوك تشين بدءاً من المرحلة الأولى من الإنتاج لتجميع المسؤولية البيئية ونقلها من مرحلة لأخرى، وهو ما يقلل من تكاليف المحاسبة والتدقيق في النظام بأكمله. وتُفيد تقنية البلوك تشين بشكل خاص في تسجيل انبعاثات النطاق 1 في كل مرحلة بحيث تتوافق عمليات نقل المسؤولية البيئية اللاحقة مع إجمالي رقم النطاق 1 في سلسلة القيمة. ومن غير المرجح أن تكون عملية حفظ سجلات نظام المسؤولية البيئية مضنية، ذلك لأنها تعتمد على البنية التحتية الحالية لإعداد التقارير المالية وحساب التكاليف في الشركة لكن باستخدام وحدة قياس مختلفة، ألا وهي كمية انبعاثات الغازات الدفيئة بدلاً من مقدار النقد وما يعادله.

نشر المسؤولية البيئية في جميع مجالات الاقتصاد

يمارس المستثمرون والمحللون الضغط على الشركات المساهمة العامة بشكل خاص لإعداد تقارير الاستدامة. لكن حصر الإبلاغ عن انبعاثات الغازات الدفيئة بمثل تلك الشركات من شأنه أن يحفز بعضها على التحول إلى القطاع الخاص (وأن تبقى شركات القطاع الخاص على وضعها) لتجنب القياس البيئي وعمليات الإفصاح. وبالتالي يجب تشجيع جميع الشركات على الإبلاغ عن مسؤولياتها البيئية، بما فيها الشركات الخاصة الكبيرة مثل، بكتل (Bechtel) و"بوش" (Bosch) و"كارجيل" (Cargill) و"كوخ" (Koch) و"مارس" (Mars)، إضافة إلى الشركات الممولة من خلال المشاريع المشتركة أو شراكات التوصية البسيطة أو رأس المال المغامر (الجريء) أو الأسهم الخاصة. في حين تُعفى الشركات الصغيرة جداً التي لديها كميات ضئيلة من الغازات الدفيئة المكتسبة والمنتجة من الإبلاغ عن المسؤولية البيئية.

لكن الشركات الكبرى ليست هي الوحيدة المسؤولة عن انبعاثات الغازات الدفيئة، بل تنتج الشركات المملوكة للدولة والوكالات الحكومية أطناناً كثيرة من الانبعاثات وتستهلكها، بما فيها الشركات في قطاعات الدفاع والنقل والطاقة والرعاية الصحية، وهي تتحمل أيضاً مسؤولية إعداد تقارير عن مسؤولياتها البيئية.

وقد تساعد تقارير انبعاثات الغازات الدفيئة الموثوقة البنوك وصناديق الاستثمار أيضاً في الاستجابة للمطالب التي تفرض عليهم إعداد تقارير عن انبعاثات شركات محافظهم الاستثمارية. وطوّر واضعو المعايير، مثل فريق العمل المعني بالإقرارات المالية المتعلقة بالمناخ التابع لمجلس الاستقرار المالي، صيغاً لتحديد كيفية ترجيح الأصول الاستثمارية المختلفة على أساس ميزات، مثل طبيعة الورقة المالية (الدين مقابل حقوق الملكية، على سبيل المثال) ودرجة السيطرة التي تمارسها أداة الاستثمار على تلك الورقة المالية. وعلى الرغم من أن تلك الصيغ قد تكون مفيدة، يبقى القياس الحالي للملوثات الأساسية، أي مجموع انبعاثات الشركة من النطاق 1 و2 و3، معيباً في جوهره للأسباب التي ذكرناها. ويوفر نظام المسؤولية البيئية طريقة أكثر موثوقية لحساب نسبة التلوث الإجمالية من الأصول الخاضعة للإدارة كمجموع مرجح للمسؤولية البيئية لشركات المحفظة الاستثمارية في نهاية الفترة. وستتمتع البنوك وصناديق الاستثمار التي تستخدم النظام بأساس أفضل بكثير يُمكّنها من إعداد تقارير عن الأثر البيئي لشركات محافظها الاستثمارية والتأثير على قرارات تلك الشركات حتى.

يتفادى نهج المسؤولية البيئية في حساب الغازات الدفيئة تصنيف قطاعات معينة، مثل الوقود الأحفوري والتعدين، ضمن القطاعات "المحرمة" التي يجب على المستثمرين الأخلاقيين الابتعاد عنها. إذ من غير المحتمل أن تساهم هذه الممارسة في الحد من الانبعاثات العالمية، إذ لم تكن تلك القطاعات لتوجد بكامل نطاقها الحالي لو لم يجر استخدام منتجاتها من قبل الشركات "النظيفة" (ذات النطاق المنخفض 1) لدعم إنتاجها واستهلاكها. ويقرّ نهجنا المقترح بالطبيعة المتكاملة لأنشطة التلوث عبر مجالات الاقتصاد، ويشجع جميع الشركات على مراعاة انبعاثات الغازات الدفيئة في أثناء اتخاذ قرارات تصميم المنتجات وعمليات الشراء والبيع، بغض النظر عن القطاع.

وريثما يصدر قانون جديد لإعداد تقارير بشأن المسؤولية البيئية، يمكن للشركات الكبيرة، وخاصة تلك التي وقّعت على بيان غاية الشركة في جمعية "بزنس راوند تيبل"، وضع أقوالها موضع التنفيذ من خلال تبني هذا النظام طواعية ومطالبة كبار الموردين والزبائن بفعل الشيء نفسه. وقد يخلق ذلك ميزة تنافسية من خلال إرسال إشارات إلى المستهلكين والمستثمرين ذوي الحساسية تجاه القضايا البيئية بأن الشركة تحقق تقدماً قابلاً للتدقيق في الحد من إجمالي انبعاثات الغازات الدفيئة في سلسلة القيمة الإجمالية. وقد تشجع قوة الأسواق والمنافسة في جانب العرض والطلب المستندة إلى تقارير المسؤولية البيئية الشركات الكبرى على الانخراط في إجراءات يمكن التحقق منها بشأن تغير المناخ بدلاً من مجرد إصدار بيانات وممارسة التمويه الأخضر فيما يتعلق بالحوكمة البيئية والاجتماعية وحوكمة الشركات.

وإذا ارتأت الحكومات أن القوى التنافسية التي برزت بعد الإفصاحات البيئية القوية لم تكن كافية للوصول إلى المستوى المستهدف من خفض انبعاثات الغازات الدفيئة العالمية، فسيوفر لها نظام المسؤولية البيئية المسارات التي تستند عليها مجموعة متنوعة من قوانين الإصلاح الضريبي للتسريع والشمول (قانون التدريب) المتعلقة بالكربون. حيث يمكنها فرض ضريبة شبيهة بضريبة القيمة المضافة على الفرق بين عمليات نقل المسؤولية البيئية للشركة وعمليات الاستحواذ عليها. وقد تضطر الشركات التي تحاول تجنب الضرائب من خلال التعهيد الخارجي لإنتاج المنتجات شديدة التلويث إلى دفع أسعار أعلى عند شراء تلك المنتجات لتعويض الموردين عن الضرائب الأعلى المفروضة عليهم. ويمكن للحكومات أيضاً فرض ضريبة مشابهة للضريبة المفروضة على أرباح رأس المال على التراكمات الكبيرة في رصيد المسؤولية البيئية النهائي للشركة بسبب عدم رغبة الزبائن في شراء منتجات طُورت في عمليات إنتاج شديدة التلويث. ويتمثل الخيار الثالث في فرض ضرائب على إجمالي المسؤولية البيئية للمنتجات والخدمات التي يشتريها المستهلكون لزيادة حساسيتهم تجاه القضايا البيئية. (قد يخفف توزيع ضرائب الكربون على أساس الفرد الواحد العبء على المستهلكين ذوي الدخل المنخفض).

ومع ذلك، لا تخلو ضرائب الكربون من المشكلات. إذ يمكن للضريبة التي لا تُفرض وتُنفذ على الصعيد العالمي أن تحفز الشركة على تعهيد أنشطتها إلى بلدان لا تفرض ضرائب. وقد يصعب التعويض عن عدم الامتثال للرسوم المفروضة على التلوث بالنظر إلى قوانين التجارة الدولية الحالية. وتبدو ضريبة الكربون في جميع أنحاء العالم هدفاً بعيد المنال في ضوء الاعتبارات الجيوسياسية والقضايا المتعلقة بإمكانية الإنفاذ، مثل مراوغة الشركات المملوكة للدولة، لا سيما في البلدان ذات الأنظمة القانونية الأقل شفافية التي تقوض بالفعل أهداف الاتفاقيات العالمية عبر تقديم دعم خفي لأصحاب العمل المحليين. وقد يكون تحفيز إجراءات الشركات المستندة إلى السوق بشأن تغير المناخ من خلال إعداد تقارير عن المسؤولية البيئية أسرع طريقة للبدء في الحد من انبعاثات الغازات الدفيئة بشكل منهجي.

ما بعد المسؤولية البيئية

يمكن للرؤى الثاقبة المستمدة من النشر الواسع النطاق لحساب المسؤولية البيئية أن تقدم معلومات مستنيرة بشأن إعداد معايير تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات الأوسع. ولن نتوصل بالتأكيد إلى صيغة واحدة لإعداد تقارير تناسب جميع مكونات الحوكمة، إذ إن مفهوم الحوكمة البيئية والاجتماعية وحوكمة الشركات ليس مفهوماً واحداً. والشيء الوحيد المشترك بين الحوكمة البيئية والحوكمة الاجتماعية وحوكمة الشركات من منظور إعداد التقارير هو عدم وجود مقياس مالي. كما أن تطوير نظام لإعداد التقارير وإجراء التقييم والاستثمار للمقاييس الموحدة ظاهرياً ليس أفضل وصفة للنجاح.

وفي الواقع، يُسفر عدم وجود إطار عمل مشترك للعناصر الثلاثة عن تناقضات ضمن تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات. تأمّل شركة تقبع تحت ضغط من قبل أصحاب المصلحة لتقليل الغازات الدفيئة المنبعثة من أسطولها من المركبات التي تعمل بالوقود الأحفوري. قد تقرر الشركة التحول إلى السيارات الكهربائية، وهو ما يؤدي إلى تقليل انبعاثات الكربون. لكن ماذا لو استخدم موردو بطاريات السيارات الكهربائية المواد الخام الخلافية، كالقصدير والتنتالوم والتنغستن والذهب، التي ينقّب عنها السجناء الذين يعملون بالسخرة؟ أو فكّر في شركة جرى انتقادها واستبعادها من المحافظ الاستثمارية لأن تقريرها بشأن الحوكمة البيئية والاجتماعية وحوكمة الشركات يشير إلى ارتفاع معدل الحوادث في مكان العمل. قد تحل الشركة مشكلتها من خلال إدخال عمليات الأتمتة والتعهيد الخارجي، فيُظهر تقريرها في العام التالي عدداً أقل من الحوادث. لكن ماذا عن الخسارة غير المقاسة وغير المُبلغ عنها للوظائف بين العمال السابقين والأثر الاقتصادي على المجتمعات المحلية والموردين؟

يرغب بعض المناصرين عن إعداد تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات في اتخاذ إجراءات أكثر من مجرد تلك الإفصاحات، أي إجراءات تنطوي على تقدير القيمة النقدية للمكونات وإدراجها في بيانات دخل الشركات على افتراض أن مثل تلك البيانات ستمثل مقاييس أكثر شمولاً لأرباحها الحقيقية. لكن قد يكون من الصعب جداً حساب قيمة العديد من مكونات الحوكمة البيئية والاجتماعية وحوكمة الشركات نتيجة تأثير ممارسات العمل في الشركة وتنوع قوة العمل والحوكمة، على سبيل المثال، مقارنة بتقدير المستحقات استناداً إلى التدفقات النقدية المستقبلية التي تشكل أساس إعداد التقارير المالية.

من بين مكونات الحوكمة الثلاثة، تعتبر الحوكمة البيئية الأكثر قابلية للقياس الدقيق ضمن تقارير الشركات.

تأمّل الجهود التي بذلها بعض المحاسبين على مدى عقود لإدراج إدارة الموارد البشرية في الميزانيات العمومية للشركات في محاولة لتحديد قيمة الموظفين استناداً إلى بيان رئيس تنفيذي صرّح أن "الموظفين هم أحد الأصول ذات القيمة". لكن باءت تلك الجهود بالفشل لأن مقاييس قيمة الموظفين كانت إما غير ذات صلة (مثل المبلغ الذي أُنفق في الماضي على تعيين الموظفين وتدريبهم) أو لأنها كانت غير موضوعية ولا يمكن التحقق منها. علاوة على ذلك، سيكون من الصعب، إن لم يكن من المستحيل، العثور على صيغة لتجميع قيمة مكونات الحوكمة البيئية والاجتماعية وحوكمة الشركات المتنوعة، إذ إن ذلك سيتطلب وضع مدونة أخلاقية مقبولة عالمياً لتجاوز المقايضات الداخلية للحوكمة البيئية والاجتماعية وحوكمة الشركات المشار إليها أعلاه. كما أن تفسير الأداء غير المالي المتنوع ضمن مفهوم واحد شجع مناصري الحوكمة البيئية والاجتماعية وحوكمة الشركات على منع التفكير الجوهري والدقيق حول أفضل السبل لقياس كل مكون متميّز من مكونات الحوكمة البيئية والاجتماعية وحوكمة الشركات والإفصاح عنه.

كيف يمكننا إحراز تقدم في إعداد تقارير الحوكمة البيئية والاجتماعية وحوكمة الشركات إذاً؟ نقترح أن نبدأ ببعض الأبعاد المهمة التي يمكننا الاتفاق عليها بشأن ماهية النتائج "الجيدة" و"السيئة" التي يمكننا قياسها بالفعل. ومن بين مكونات الحوكمة الثلاثة، تُعد الحوكمة البيئية الأكثر قابلية للقياس الدقيق ضمن تقارير الشركات لأنها تتضمن قياسات فيزيائية موضوعية لكميات الغازات والمواد الصلبة والسوائل التي تستخدمها الشركات وتنتجها. وذلك خبر سار في الواقع، إذ إن أسهل مكون للقياس يمثل التهديد الأكثر إلحاحاً للبشرية.

ويمكن تطبيق النهج الموضح هنا أيضاً لقياس التأثير الاجتماعي للشركة، لكن إعداد تقارير عنه يمثل تحدياً أكبر بكثير، وذلك لأن الآراء المتعلقة بسلوك الشركة المرغوب فيه وغير المرغوب فيه تختلف على نطاق واسع. وكما هو الحال مع انبعاثات الغازات الدفيئة، يمكننا أن نبدأ بجوانب الأداء الاجتماعي الضار التي يتفق الجميع تقريباً على ضرورة الحد منها أو إلغائها، ألا وهي ظروف العمل غير الآمنة، وعمل الأطفال والسخرة، والرشوة والفساد، على سبيل المثال. وعلى الرغم من الإدانة العالمية لتلك الممارسات، لا تزال العديد من الشركات تقبلها بشكل ضمني في سلاسل توريدها العالمية. وقد يفيد نظام تقارير المسؤولية الاجتماعية الذي يسجل حدوث مثل تلك الممارسات في سلاسل القيمة في تحفيز الشركات والمستهلكين على أن يكونوا أكثر استباقية في الحد منها.

ويُعد مكون حوكمة الشركات المكوّن الأكثر إشكالية من تلك المكونات الثلاثة، إذ إن الحوكمة هي عملية وليست نتيجة. ولا تكون الحوكمة الرشيدة ذات قيمة إلا إذا أسفرت عن نتائج مالية أو بيئية أو مجتمعية أفضل. ونعتقد أنه يجب على الشركات أن تتعامل مع الحوكمة كما تتعامل اليوم مع أنظمة الرقابة الداخلية استناداً إلى قانون "ساربينز أوكسلي" (Sarbanes-Oxley)، مع الإفصاح النوعي والتدقيق الخارجي لامتثال الشركة للمعايير القانونية، وذلك إلى حين أن يضع دعاة الحوكمة الرشيدة مقاييس صالحة للنتائج.

نحن لا ننكر عند التركيز على قياس الغازات الدفيئة التدهور البيئي للتربة والمياه والتنوع البيولوجي. كما أننا لا نسعى إلى التقليل من أهمية تحسين النتائج المجتمعية وممارسات الحوكمة لدى الشركات. لكننا ندعو إلى التركيز على ما يمكننا فعله وما يجب علينا فعله بشكل جيد اليوم، ألا وهو تحسين قياس انبعاثات الغازات الدفيئة وإعداد تقارير عنها بطريقة متكاملة وشاملة وقابلة للتدقيق. وبمرور الوقت، قد تكون الدروس المستفادة من تطبيق نهجنا بمثابة نموذج لقياس النتائج البيئية والاجتماعية الأخرى الناشئة عن العمليات التجارية وتتبعها.