يعرف كل من إدارات الشركات وعالم وول ستريت بأكمله أن استمرار الشركات عاماً بعد عام يعتمد على قدرتها الابتكارية. وترسخت هذه الحقيقة أكثر من ذي قبل نتيجة لتوقعات الأسواق الحالية والضغوط التنافسية العالمية ونطاق التغيير الهيكلي وسرعته. لكن الرؤساء التنفيذيين يعانون صعوبات هائلة في إثبات إمكانية الاعتماد على إجراءاتهم الإدارية لإنتاج عدد كبير جداً من العروض الجديدة الناجحة، ويعترف بعضهم بأنهم غير واثقين من نجاعة إجراءات شركاتهم ويشعرون بالإحباط بسبب ذلك. وعادة ما يكون هؤلاء الرؤساء التنفيذيون على دراية بالقدر الهائل من الابتكارات التي تحضَّر داخل مؤسساتهم، لكنهم يشعرون أنهم لا يفهمونها كلها، ويبدو سعيهم إلى صنع الابتكارات الجديدة عشوائياً وعرضياً، كما يظنون أن العائدات على الاستثمار الإجمالي للشركة في الابتكار منخفضة جداً.

وما يزيد الطين بلة أن المسؤولين التنفيذيين يميلون إلى التعامل مع مسألة الابتكار من خلال إجراءات مبالغ فيها واستراتيجيات متذبذبة، لنأخذ مثلاً إحدى شركات السلع الاستهلاكية التي نعرفها؛ أدخلت هذه الشركة تحسينات عديدة على عروض منتجاتها الأساسية ونوّعتها من أجل الحفاظ على حضور علاماتها التجارية في أذهان تجار التجزئة والمستهلكين، ونالت أغلب هذه المنتجات مكانتها بفضل سمعة محترمة في السوق وهوامش ربح معقولة. ومع ذلك أصبح واضحاً أن تكاثر هذه المنتجات كلها أدى إلى تفتيت مجموع الإيرادات إلى أجزاء صغيرة جداً بدلاً من تنميتها، وحرصاً منها على تحقيق عائد أعلى بكثير اتجهت إدارة الشركة نحو استراتيجية جديدة تهدف إلى تطوير منتجات غير مسبوقة في مجال الابتكارات التحويلية بدلاً من الابتكارات التدريجية،

ولسوء الحظ، لم تكن بنيتها التنظيمية وعملياتها مهيأة لتنفيذ هذا الطموح، وعلى الرغم من امتلاكها القدرات المطلوبة لتصور الابتكارات القريبة من أعمالها الأساسية وتطويرها واختبارها في السوق لم تدرك ما ينقصها من القدرات المختلفة اللازمة لاتخاذ مسار أجرأ، ولم تكتسبها، ففقدت أهم أفكارها الإبداعية معناها، أو ألغيت تماماً أو قُضي عليها تحت وطأة ثقل المؤسسة. ولم يمض وقت طويل حتّى عادت هذه الشركات لتعكف على مجال خبرتها الذي تتقنه، وهكذا لم تخاطر إلا بالقليل ولم تربح إلا القليل، لتتكرّر هذه الدورة مرة تلو المرة.

نروي هذه القصة لأنها تمثل نموذجاً شائعاً عن الشركات التي لم تتعلم كيف تدير الابتكار بأسلوب استراتيجي، وتُظهر كذلك التباين الشائع في العائدات الثابتة الأعلى من المتوسط التي لا يمكن تحقيقها إلا من خلال محفظة استثمارية متوازنة جداً. والشركات التي لاحظنا لديها أفضل سجلات الإنجازات في مجال الابتكار هي التي تستطيع التعبير عن طموح ابتكاري واضح وتحقق التوازن المناسب بين المبادرات الابتكارية الأساسية والمجاورة والتحويلية، وتديرها كلها بمنظومة متكاملة تضم ما يلزم من الأدوات والقدرات، وهي قادرة على تحقيق “ابتكار كلّي” بدلاً من أن تعوّل على ضمان مستقبلها من خلال مجموعة من الجهود الابتكارية الظرفية الفردية التي تتنافس فيما بينها على الوقت والمال والاهتمام والمكانة.

وضّح طموحك الابتكاري

ماذا تعني إدارة المحفظة الابتكارية؟ أولاً لنأخذ بعين الاعتبار أن “الابتكار” كلمة فضفاضة جداً؛ فعلى الرغم من أنه يُعرّف بإنشاء منتج جديد منتج للقيمة، فمفهوم الابتكار قد يكون بسيطاً مثل صنع لون جديد من طلاء الأظافر، أو ضخماً مثل اختراع شبكة الإنترنت. وتستثمر غالبية الشركات في المبادرات الابتكارية التي تترافق مع مجموعة واسعة من المخاطر والمكافآت. وعلى غرار الاستثمار المالي، يجب أن يكون هدف الشركات في المبادرات الابتكارية إنشاء المحفظة الاستثمارية التي تحقق أعلى عائد إجمالي يتماشى مع رغبتها في المخاطرة.

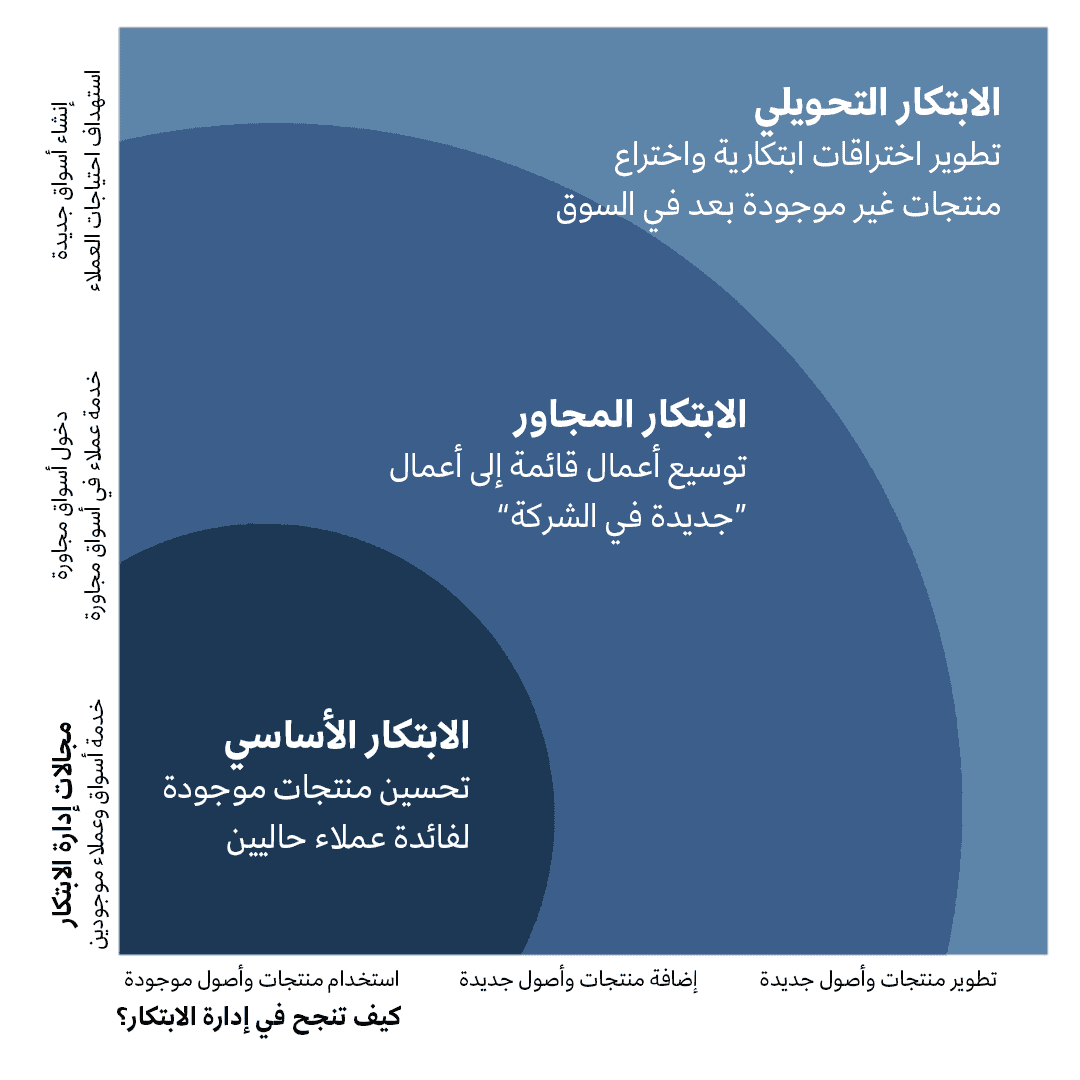

ومن بين الأدوات التي طورناها لأجل ذلك مصفوفة الطموح الابتكاري (انظر الشكل التوضيحي أدناه)، سيتعرف طلاب كليات الإدارة على هذه الأداة باعتبارها تنقيحاً لمخطط كلاسيكي ابتكره عالم الرياضيات إيغور أنسوف لمساعدة الشركات على تخصيص الأموال لمختلف مبادرات النمو. أوضحت مصفوفة أنسوف الفكرة التي ترى ضرورة اختلاف أساليب التعامل مع الابتكار بين إطلاق الشركة منتجاً جديداً أو دخول سوق جديدة أو كليهما معاً. وتعوض النسخة التي نقدمها من هذه المصفوفة الخيارات الثنائية للمنتج والسوق (القديم مقابل الجديد) بمجموعة من القيم، ويتضمن ذلك إقراراً بأن حداثة عروض الشركات (في المحور X) وحداثة أسواقها الاستهلاكية (في المحور Y) مسألة نسبية. كما عرضنا 3 مستويات من ابتعاد الشركات عن واقع الابتكار الحالي فيها، الذي تشير إليه معطيات أدنى يسار المصفوفة.

مصفوفة الطموح الابتكاري

تستثمر الشركات المتفوقة في إدارة الابتكار الكلي في 3 مستويات من الطموحات الابتكارية في الوقت نفسه، وتدير التوازن فيما بينها بعناية.

تظهر في محور الأنشطة أدنى المصفوفة يساراً مبادرات الابتكار الأساسية، التي تشمل جهود إجراء تغييرات تدريجية على المنتجات الحالية وتحقيق تقدم متزايد في الأسواق الجديدة. وسواء تعلّق الأمر بتغليف جديد للمنتج مثل تغليف بسكويت أوريو (Oreos) ذي الـ 100 سعرة حرارية الذي تنتجه شركة نابيسكو (Nabisco) للوجبات الخفيفة أو إجراء تعديل على شكل المنتج كما حدث عندما أطلقت شركة داو أغرو ساينسيز (Dow AgroSciences) مبيداً للأعشاب في شكل محلول سائل بدلاً من المسحوق الجاف، أو زيادة تيسير الخدمة، على سبيل المثال تعويض المنصات الخشبية بأشرطة التغليف اللاصقة لتقليل تكاليف الشحن، فهذه الابتكارات تعتمد على الأصول التي تمتلكها الشركة سلفاً.

في الركن المقابل من المصفوفة نجد مبادرات الابتكار التحويلية المصممة لإنشاء عروض جديدة، إن لم نقل إنشاء أعمال جديدة بالكامل، لتلبية احتياجات أسواق وعملاء جدد، وهذه هي الابتكارات التي تتصدر نشرات الأخبار عندما تنجح: لنتذكر تطبيق آي تيونز وسيارة تاتا نانو (Tata Nano) وتجربة محال ستاربكس، عموماً، يتطلب هذا النوع من الابتكارات -التي تسمى أيضاً الابتكارات غير المسبوقة أو المزعزعة أو المغيّرة لقواعد اللعبة- اعتماد الشركة على أصول غير مألوفة، مثل بناء القدرات من أجل تعميق فهم احتياجات العملاء، والتواصل حول المنتجات التي ليست لها تجارب استخدام سابقة ومباشرة وتطوير الأسواق التي لم تنضج بعد.

وفي وسط المصفوفة نجد الابتكارات المجاورة التي تشترك في بعض الخصائص مع كل من الابتكارات الأساسية والابتكارات التحويلية. يهدف الابتكار المجاور إلى الاستفادة من عمل تتقنه الشركة بتوظيفه في مجال جديد، وممسحة سويفر (Swiffer) التي صنعتها شركة بروكتر آند غامبل (Procter & Gamble) مثال عليه؛ إذ نتج هذا الابتكار عن مجموعة من الاحتياجات التي تعرفها شركة بروكتر آند غامبل جيداً، وبُني على افتراض العملاء أن الأداة المناسبة لتنظيف الأرضيات هي ممسحة ذات مقبض طويل، لكن الشركة استخدمت تكنولوجيا حديثة لتقديم الحلّ إلى مجموعة جديدة من العملاء وتوفير تدفقات إيرادات جديدة. تسمح الابتكارات المجاورة لشركة معينة بالاستفادة من القدرات القائمة، لكنها تستدعي بالضرورة توظيفها في استخدامات جديدة. وتتطلب هذه الابتكارات أفكاراً جديدة مملوكة للشركة تستجيب لاحتياجات العملاء واتجاهات الطلب وبنية السوق وديناميات المنافسة واتجاهات التكنولوجيا وغيرها من متغيرات السوق.

لا تقدم مصفوفة الطموح الابتكاري وصفة جاهزة، لكن فائدتها تكمن في الممارستين اللتين تيسر تنفيذهما؛ أولاً تقدم للمدراء إطار عمل لمراقبة كل مبادرات الابتكار الجارية بتحديد عددها في كل مجال على حدة، وتحديد قدر الاستثمارات التي تخصص لكل نوع منها. وثانياً توفر هذه المصفوفة للمدراء وسيلة لمناقشة الطموح الكلي المناسب لمحفظة الشركة الابتكارية؛ فنجاح شركة للسلع الاستهلاكية مثلاً في تحقيق ابتكارات عظيمة قد يعني الاستثمار في مبادرات تظهر في أدنى المصفوفة يساراً مثل عمليات توسيع محدودة لخطوط الإنتاج القائمة، في حين ستتجه شركة متخصصة في التكنولوجيا الفائقة نحو الأنشطة المُشار إليها في أعلى المصفوفة يميناً، متحملة مخاطر أكبر في مجال الابتكارات الأكثر جرأة في سبيل تحقيق مكاسب أكبر. وعلى الرغم من أن هذا قد يبدو بديهياً، فقلة من المؤسسات تفكر في استهداف أفضل مستوى من الابتكار، والتي تنجح في تحقيقه أقل.

تقدَّم وحافظ على التوازن المناسب

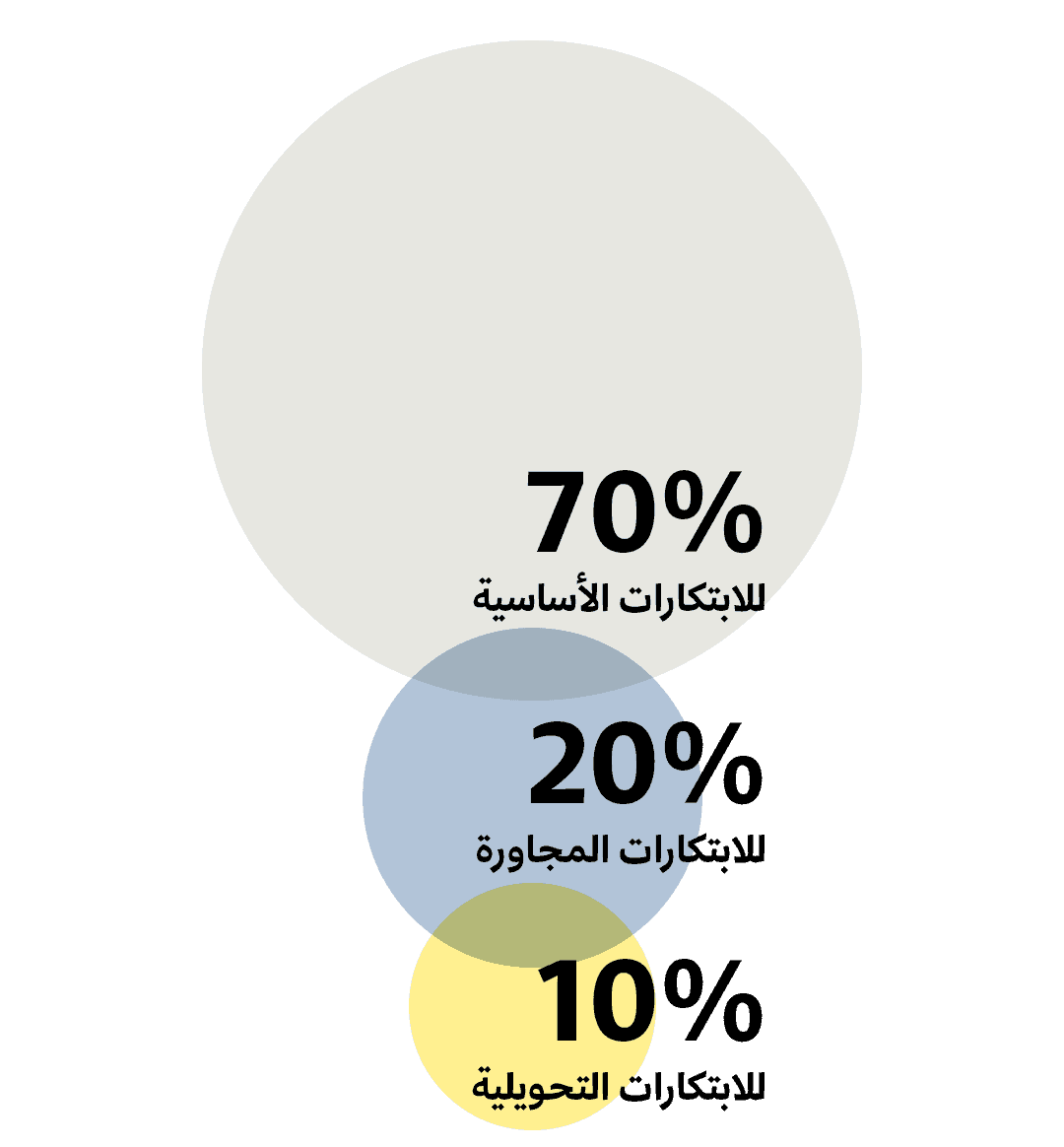

عند التفكير في مسألة توازن المحفظة الابتكارية، ينبغي للمدراء أن يأخذوا بعين الاعتبار نتائج أبحاثنا التي أجريناها مؤخراً؛ فقد بحثنا في دراسة شملت شركات تعمل في مجالات الصناعة والتكنولوجيا والسلع الاستهلاكية الارتباط المحتمل بين اتباع نهج معين في تخصيص الموارد للمبادرات الابتكارية الأساسية والمجاورة والتحويلية من جهة، والتحسن الكبير في أداء الشركة كما تعكسه أسعار أسهمها من جهة أخرى. وكشفت البيانات نمطاً ملحوظاً، إذ إن الشركات التي خصصت نحو 70% من أنشطتها الابتكارية للمبادرات الأساسية و20% للمبادرات المجاورة و10% للمبادرات التحويلية تفوقت على نظيراتها، وغالباً ما تميزت أسهمها في نسبة السعر إلى الربح التي تتراوح ما بين 10% إلى 20% (انظر الشكل التوضيحي: “هل هناك نسبة تمويل ذهبية؟”). تعرف شركة جوجل هذا الأمر جيداً، إذ صرّح مؤسسها المشارك لاري بيج لمجلة فورتشن أن الشركة تسعى جاهدة لتحقيق توازن في تخصيص الموارد بنسب 70% و20% و10%، وعزا كل العروض الجديدة التي تقدمها الشركة إلى الموارد المخصصة للجهود التحويلية بنسبة 10%. كما كشفت محادثاتنا اللاحقة مع محللي قطاع الشراء أن تخصيص الموارد بهذه النسب يجذب أسواق رأس المال لما يدل عليه من توازن بين النمو القصير الأجل الذي يمكن التنبؤ به والمكاسب الطويلة الأجل.

هل هناك نسبة تمويل ذهبية؟

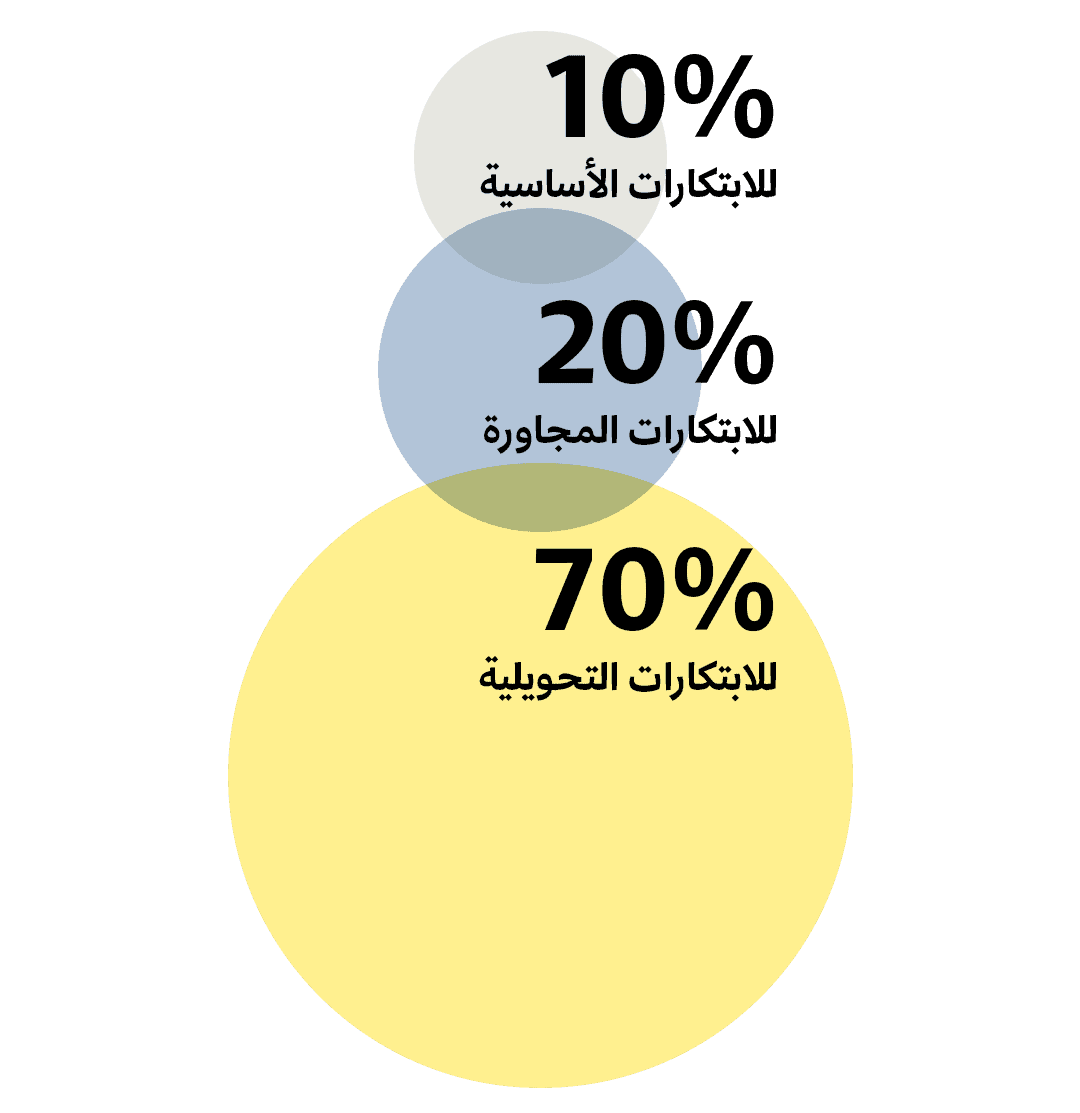

وتوحي نتائج دراسة ثانية جارية بالمزيد من الأفكار، إذ نركز فيها على مزيد من عائدات الابتكار المباشرة ونتساءل: ما الحصص التي تولدها المبادرات الأساسية والمجاورة والتحويلية في صافي الدخل النهائي الذي تجنيه الشركات نتيجة جهودها الابتكارية؟ نلاحظ باستمرار أن نسبة العائد هي تقريباً عكس التخصيص المثالي للموارد الموضح أعلاه: إذ تسهم الجهود الابتكارية الأساسية بنسبة 10% من العائد التراكمي البعيد الأجل على الاستثمار في الابتكار، وتسهم المبادرات المجاورة بنسبة 20% والجهود التحويلية بنسبة 70% (انظر الشكل التوضيحي “كيف يدرّ الابتكار عائدات كافية؟”).

كيف يدرّ الابتكار عائدات كافية؟

تؤكد هذه النتائج مجتمعة أهمية إدارة الابتكار الكلي بتأنٍ وعناية. وتتجه غالبية الشركات بقوة نحو الابتكار الأساسي، ويجب أن تستمر في ذلك نظراً إلى المخاطر التي تنطوي عليها المبادرات الابتكارية المجاورة والتحويلية. لكن إذا كان هذا التوجه الطبيعي يؤدي إلى تجاهل المزيد من أشكال الابتكار الأكثر طموحاً، فستكون النتيجة تراجعاً مستمراً في الأعمال التجارية المعنية وفي أهميتها لدى العملاء، علماً أن المبادرات الابتكارية التحويلية هي محرك النمو الرائج.

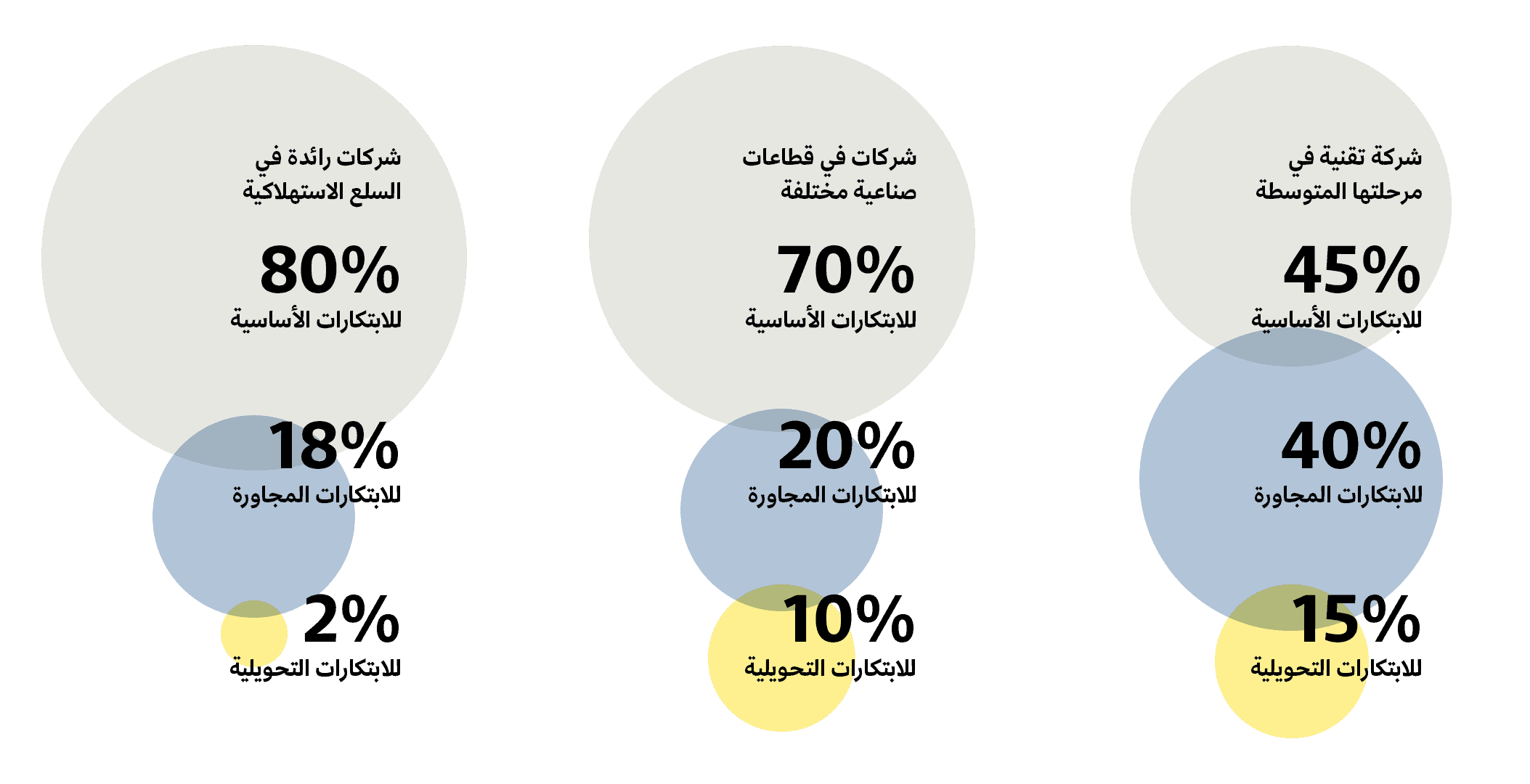

لنكن واضحين: نحن لا ندّعي أن توزيع الاستثمار في الابتكار وفقاً لنسب 70% و20% و10% هو وصفة سحرية صالحة للشركات كلها، بل هو ببساطة مجرد متوسط تخصيص للموارد يعتمد على التحليل المتقاطع لقطاعات الابتكار وجغرافيته. أما التوازن المناسب فيتنوع من شركة إلى أخرى وفقاً لعدد من العوامل (انظر الشكل التوضيحي: “طموحات مختلفة تعني تخصيص موارد مختلفة”).

طموحات مختلفة تعني تخصيص موارد مختلفة

توجه الشركات ذات الأداء العالي 70% من مواردها الابتكارية في المتوسط لتحسين العروض الأساسية، و20% لفرص الابتكار المجاورة، و10% للمبادرات التحويلية. لكن شركات الأفراد قد تحيد عن هذه النسب لأسباب استراتيجية معقولة، وإليكم 3 نسب لتخصيص الموارد لاحظنا أنها مفيدة للشركات في ظروف مختلفة.

يعد القطاع الذي تعمل فيه الشركة من العوامل المهمة المؤثرة في عملية تخصيص الموارد. فالشركات الصناعية التي درسناها تملك محافظ استثمارية قوية في مجال الابتكارات الأساسية، وتكمّلها ببضعة ابتكارات غير مسبوقة لتقترب من توزيع الموارد وفقاً لنسب 70% و20% و10%. كما أن شركات التكنولوجيا تنفق وقتاً ومالاً أقل على تحسين المنتجات الأساسية، لأن أسواقها تكون متعطشة في الغالب لمنتجاتها الجديدة اللاحقة، ولمصنّعي البضائع الاستهلاكية المعبأة نشاط محدود على مستوى الابتكارات التحويلية، لأنهم يركزون على الابتكار التدريجي. من بين هذه الأنواع الثلاثة من الأعمال التجارية، تمتلك شركات التصنيع أعلى نسب السعر إلى الربح في الأسهم مقارنة بنظيراتها، ما يشير إلى أنها الأقرب إلى تحقيق التوازن المناسب بالمقارنة مع الشركات الأخرى.

وتؤثر المكانة التنافسية للشركة في القطاع الذي تنتمي إليه في هذا التوازن أيضاً، فعلى سبيل المثال، قد ترغب شركة متأخرة عن ركب الابتكار في العمل على تحقيق عدد أكبر من الابتكارات التحويلية العالية المخاطر على أمل ابتكار منتج أو خدمة مزعزعة حقاً من شأنها أن تغير منحنى نموها تغييراً كبيراً. وقد اتخذت شركة آبل المتعثرة هذا القرار في أواخر تسعينيات القرن الماضي، إذ ربطت أعمالها بفعالية بعدد من المبادرات الجريئة، ومنها منصة آي تيونز. وقد تقرر الشركة التي تريد الاحتفاظ بمكانتها القيادية أو تعتقد أن السوق لم تعد متعطشة لابتكاراتها الأكثر طموحاً أن تفعل العكس، فتزيل بعض المخاطر من محفظتها الاستثمارية عن طريق تحويل تركيزها من المبادرات التحويلية إلى المبادرات الأساسية.

والعامل الثالث هو مرحلة تطور الشركة، يجب على الشركات في مراحلها المبكرة، وخاصة التي يموّلها رأس المال المغامر، أن تحقق نجاحاً كبيراً. وقد تشعر إداراتها أن هناك ما يبرر الاستثمار غير المتناسب في الابتكار التحويلي، وذلك لجذب انتباه وسائل الإعلام والمستثمرين والعملاء، أو لأنها لا تملك بعد الكثير من الأعمال الأساسية تبني مبادرات ابتكارية على أساسها. وبالموازاة مع نضجها وتطويرها لقاعدة عملاء ثابتة، ومع تزايد أهمية حماية أعمالها الأساسية ونموها، قد تحول هذه الشركات تركيزها نحو مبادرات ابتكارية مثل التي تركز عليها الشركات الراسخة.

والنقطة الأهم هنا هي ضرورة بلوغ فريق الإدارة النسبة التي يعتقد أنها ستحقق عائداً أفضل على الاستثمار على شكل نمو في الإيرادات والقيمة السوقية. ويجب أيضاً أن يكتشف إلى أي مدى تعد نسب تخصيص موارده الحالية للابتكار مثالية، وأن يبتكر خطة لسد الفجوة المحتملة في هذا المجال.

تنظيم الابتكار الكلي وإدارته

استهداف التوازن السليم للابتكار الأساسي والمجاور والتحويلي خطوة حيوية في إدارة محفظة الابتكار الكلي الاستثمارية، لكنه سرعان ما يبرز مشكلة أساسية، فتحقيق وعد التوازن هذا يفرض على الشركة أن تكون قادرة على تنفيذ الابتكار في مجالات الطموح الثلاثة كلها. وللأسف، تختلف الأدوات الإدارية المطلوبة للحفاظ على الابتكار في سكته الصحيحة بدرجة كبيرة وفقاً لنوع الابتكار المعني، وثمة شركات قليلة تحسن الابتكار في المجالات الثلاثة كلها،

وعادة ما تكون الصعوبة الأكبر في مجال الابتكار التحويلي. إذ تُظهر دراسة أنجزتها شركة كوربوريت استراتيجي بورد (Corporate Strategy Board) أن الشركات الناضجة التي تحاول الدخول إلى مجال جديد تفشل في 99% من المحاولات. ويعكس ذلك الحقيقة الصعبة التي مفادها أن تحقيق التحول؛ أي صنع منتجات أو خدمات مختلفة، يفرض على المؤسسة أن تعمل بطريقة مختلفة، ويحتاج ذلك إلى موظفين مختلفين وعوامل تحفيزية وأنظمة دعم مختلفة. كان على الشركات التي نجحت في ذلك (جنرال إلكتريك وآي بي إم نموذجان مرموقان في هذا المجال) أن تفكر بحرص في 5 مجالات إدارية تخدم المستويات الثلاثة من الطموح الابتكاري.

الموهبة

تختلف المهارات المطلوبة في الابتكارات الأساسية والمجاورة عن تلك المطلوبة في الابتكارات التحويلية. في المجالين الأول والثاني تكون المهارات التحليلية ضرورية لأن مبادرات كهذه تستدعي تفسير بيانات السوق والعملاء وترجمتها إلى تحسينات دقيقة في العروض. وزعت شركة بروكتر آند غامبل على سبيل المثال 70 من كبار موظفيها في العالم للمساعدة على تحديد القطاعات المتجاورة الواعدة، وأطلقت عليهم “رواد التكنولوجيا” وكلفتهم بالبحث في مجموعة متنوعة من المصادر، بما فيها الدوريات العلمية وقواعد البيانات المسجلة ببراءة اختراع، وعن الملاحظة العينية للأنشطة الجارية في الأسواق من أجل التوصل إلى أفكار جديدة يمكن أن تعتمد على أعمال الشركة الأساسية. وتنسب الشركة الفضل إلى رواد التكنولوجيا العاملين لديها في الكشف عن أكثر من 10 آلاف عرض محتمل للمراجعة.

في المقابل، تستخدم جهود الابتكار التحويلية عادة عملية اكتشاف المفاهيم وتطويرها للكشف عن الاحتياجات الاجتماعية التي تقود التغييرات الطارئة على الأعمال وتحليلها (المرغوب من منظور العميل)، وتحديد اتجاهات السوق التي تكمن وراءها (أنواع العروض التي قد تكون قابلة للتطبيق) والتطورات التكنولوجية الجارية (ما يمكن إنتاجه وبيعه). وتتطلب هذه الأنشطة مهارات متوافرة لدى المصممين وعلماء الأنتروبولوجيا وكتاب السيناريو والمحللين الذين يتعاملون مع البيانات الغامضة بسهولة. ولهذا، عندما قررت شركة سامسونج التنافس على أساس التصميم المبتكر، أدركت أنها بحاجة إلى مهارات جديدة ومختلفة، فنقلت مركز التصميم الخاص بمنتجاتها من مدينة صغيرة إلى العاصمة سيؤول كي تكون قريبة من مجموعة ذات قيمة من مهنيي التصميم الشباب. وتعاونت أيضاً مع عدد من الشركات الخارجية التي تتمتع بمهارات تصميم فائقة، وأنشأت مدرسة داخلية بقيادة خبراء في التصميم الصناعي لصقل قدرات المصممين الذين أظهروا إمكانات في هذا المجال، فكانت النتائج غنية عن البيان: في غضون عقد واحد حصلت سامسونج على العديد من جوائز التصميم في حين كانت تتطور من شركة تصنيع إلكترونيات استهلاكية متواضعة إلى إحدى أعلى العلامات التجارية قيمة في العالم،

هذا يعني أن الشركات الذكية هي التي تنجح في تحقيق “الابتكار الكلي” بدلاً من أن تعتمد في تطورها المستقبلي على الجهود الابتكارية الظرفية.

الإدماج

على الرغم من أهمية المهارات المطلوبة فهي ليست كافية؛ إذ يجب تنظيمها وإدارتها بالطريقة المناسبة، ومنح الصلاحيات الملائمة وتوفير الظروف التي تسمح بنجاحها. ويبدو أن أحد أهم القرارات التي سيتعين اتخاذها في هذا السياق هو الربط بين المهارات وأنشطتها من جهة والعمل اليومي من الجهة الأخرى.

وفي غالبية الشركات يعمل معظم الأشخاص المشاركين في عمليات الابتكار على إدخال تحسينات على العروض الأساسية، وتزداد فرص نجاحهم إذا حافظوا على اندماجهم في الأعمال القائمة. فحتى الفِرق التي تعمل على الابتكارات المجاورة تستفيد من الكفاءات النابعة من صلتها الوثيقة بالأعمال الأساسية، مع افتراض أنها مُنحت الأدوات المناسبة لنقل عملها إلى مجالات أبعد.

ومع ذلك، تبيّن تجربة سامسونج أن الابتكار التحويلي يكون مفيداً عندما ينفصل الموظفون المنشغلون به عن الأعمال الأساسية للشركة، مالياً وتنظيمياً، وجسدياً في بعض الأحيان. فمن دون هذه المسافة لن يفلت هؤلاء الموظفون من جاذبية معايير الشركة وتوقعاتها، التي تعزز كلها التركيز على الحفاظ على الأعمال الأساسية.

التمويل

يتجسد معظم الجهود المتعلقة بالابتكار الأساسي والمجاور في مشاريع صغيرة الحجم إلى حد ما لا تحتاج إلى دفعات نقدية كبيرة. ويمكن تمويل هذه المشاريع، بل يجب تمويلها من حساب أرباح وحدة الأعمال المعنية وخسائرها خلال دورات الميزانية السنوية،

وتتطلب جهود التحويل الجريئة عادة استثمارات مستدامة، وكبيرة أحياناً، ويجب أن يأتي تمويلها من كيان يمكن أن يترفع عن نزاعات تخصيص الميزانية السنوية (ربما الجناح التنفيذي، وفي الحالة المثالية الرئيس التنفيذي). لكن يجب على الشركات تجنّب نهج “ضريبة الابتكار”، إذ يطلب أصحاب المناصب التنفيذية العليا من جميع وحدات العمل الإسهام بنسبة مئوية من ميزانياتها في المبادرات التحويلية (بموجب النظرية القائلة إن الابتكار يفيد الشركة بأكملها، لذلك يجب على الجميع دعمه)، ونادراً ما يرى مسؤولو وحدات العمل أن “إسهاماتهم” تذهب إلى غاية وجيهة، فهم يرون ببساطة أن الإدارة المركزية للشركة تمتص 5% من ميزانياتهم، وينظرون إلى أعضاء فريق الابتكار على أنهم أعداء.

يمكن أن تنشئ الشركات بدلاً من ذلك بنية تمويل مختلفة تماماً مخصصة للابتكار التحويلي ومنفصلة عن حساب أرباح الشركة وخسائرها، ومن الأمثلة على ذلك الصندوق الاستثماري غلوبال هيلث إنوفيشن (Global Health Innovation) التابع لشركة ميرك (Merck)، وهو شركة محدودة المسؤولية مستقلة تستثمر في شركات رعاية صحية مثيرة للاهتمام تعمل في محيط أعمال ميرك الأساسية في المستحضرات الصيدلانية واللقاحات والعناية بصحة المستهلك. الغرض الرئيسي من هذا الصندوق هو المراهنة على مكونات نموذج الأعمال المستقبلي المتطور لفائدة الشركة. كما يُستخدم في بعض الأحيان لتمويل مبادرات الابتكار العضوية، مثل مبادرة ميرك بريكثرو أوبن (Merck Breakthrough Open)، وهي منتدى للتعهيد الجماعي يهدف إلى جمع أفكار الموظفين في مجال فرص النمو التحويلي.

إدارة مسار الابتكار

تتضمن أيّ عملية ابتكار تُدار جيداً آليات لتتبع المبادرات الجارية والتأكد من أنها تتقدم وفقاً للخطة الموضوعة، وتعتمد الشركات عادة على ما يُعرف بعملية المراحل والبوابات لتقييم المشاريع دورياً، وإعادة حساب العائد المتوقع على الاستثمار وفقاً لأي ظرف متغير، وتقييم ضرورة الحصول على موافقة الإدارة العليا. لكن مثل هذه التوقعات لا يمكن الاعتماد عليها إلا بناءً على المعلومات الواضحة التي يمكن أن تستخلصها الشركة حول السوق. وفي حال توسيع عروض منتج أساسي، تكون هذه المعلومات كافية عادة، إذ يمكن أن يحدد العملاء درجة إعجابهم بالمنتج المعدّل المقترح، والمبلغ الذي يرغبون في دفعه مقابله. ومع ذلك إذا تضمنت مبادرة الابتكار حلاً جديداً مختلفاً تماماً عن المنتج الأساسي؛ أيّ حلاً قد لا يدرك العملاء أنفسهم حاجتهم إليه، فستصبح عملية المراحل والبوابات التقليدية خطيرة. إذ من الصعب توقع المبيعات المحتملة في أفق 5 سنوات لمنتج لم يسبق أن رآه الناس من قبل.

وفي حين تقتضي إدارة مسارات الابتكارات الأساسية أو شبه المجاورة البحث التدريجي عن مجموعة صغيرة من الأفكار الموفّقة المنتقاة من عدد كبير من الأفكار، فالعملية تختلف تماماً بالنسبة إلى الابتكار التحويلي؛ في هذا النوع من الابتكار يتمثل التحدي في أخذ عدد قليل من الأفكار التي يحتمل أن تغير قواعد اللعبة وضمان أن يعززها مسار الابتكار المعتمد ويحولها إلى ابتكار حقيقي. ويجب على الشركة أن تقضي وقتاً كافياً لاستكشاف ما يمكن تنفيذه من هذه الأفكار، وتوسيع الخيارات المتاحة باستمرار سعياً للعثور على الفكرة العظيمة المناسبة. بعبارة أخرى، لا تُدار الجهود التحويلية عموماً بنهج القُمع؛ أي الانطلاق من عدد كبير من الأفكار للوصول إلى عدد محدود منها، بل تتطلب عملية لا خطيّة تظل فيها بدائل الابتكار المحتملة غير محددة فترة طويلة، وهذا سبب آخر يجعل عملية المراحل والبوابات خطيرة جداً على الابتكار التحويلي لأنها تؤدي إلى رفض الخيارات الواعدة قبل أن تُدرس جيداً.

المقاييس

يبقى أمامنا أخيراً سؤال مهم عن ماهية المقاييس التي يجب أن تعتمد عليها الإدارة لاكتساب ما يلزمها من معلومات. المقاييس المالية التقليدية مناسبة جداً للمبادرات الابتكارية الأساسية أو المجاورة، لكن استخدامها في مرحلة مبكرة من الجهود التحويلية قد يقضي على الأفكار العظيمة. فعلى سبيل المثال، يتطلب حساب صافي القيمة الحالية والعائد على الاستثمار المستخدمين معاً لتقييم المبادرات الابتكارية الأساسية وشبه المجاورة، تقديم افتراضات حول معدلات تبنّي الأفكار الابتكارية ونقاط السعر وغيرهما من المتغيرات الأساسية التي تتطلب بدورها معلومات من العميل، لكن يستحيل الحصول على هذه المعلومات حول منتج لا يعرف العملاء بعد أنهم بحاجة إليه فعلاً.

يجب أن يناقش المدراء بعناية الجوانب التي تلائمها المقاييس الاقتصادية وغير الاقتصادية إلى جانب المقاييس الخارجية والداخلية؛ تعمل أنظمة عملية البوابة المرحلية التي توظّف لإدارة المشاريع والتحقق من مراحلها في نقطة تقاطع المقاييس الاقتصادية والخارجية، فهي تقدّر مقدار الأموال التي ستجنيها الشركة عند إطلاق ابتكاراتها في الأسواق، ولا بد من التذكير مرة أخرى أن هذا المزيج من المقاييس مناسب لتقييم المبادرات الابتكارية الأساسية أو شبه المتجاورة على أساس المعلومات الدقيقة التي يمكن الحصول عليها.

ويجب على الشركات استخدام النقيض التام لتقييم الجهود التحويلية في مراحلها المبكرة؛ أي ذلك المزيج من المقاييس غير الاقتصادية والداخلية، الذي يمكن أن يعزز قدرة الفِرق على التعلم والاستكشاف. على سبيل المثال ماذا لو كانت العقبة الوحيدة التي يجب أن تتجاوزها مبادرة ابتكارية معينة للحصول على استثمار مستمر هي الاقتناع بأنها قد تشكّل مصدر تعلّم فقط (لا مصدر ربح) للشركة؟ هكذا قيّمت شركة جوجل الابتكار التحويلي منذ البداية.

وفي النهاية يجب على الشركة أن تركز على الصعوبات الاقتصادية للمشروع التحويلي، لكن يمكن تأجيل ذلك حتى يتوافر ابتكار يمكن اختباره وطرحه.

تحقيق التقدم

ستتطلب إدارة الابتكار الكلي تحولاً عميقاً بالنسبة إلى غالبية الشركات، التي اعتادت نهجاً أقل تنظيماً. لكن الطريق واضح نحو نهج كهذا. وتتمثل الخطوة الأولى التي يتعين اتخاذها في تطوير حس مشترك عن الدور الذي يؤديه الابتكار في تحفيز نمو المؤسسات وقدرتها التنافسية. وينبغي أيضا للمدراء أن يتفقوا على مستوى مناسب من الطموح الابتكاري ويتوصلوا إلى لغة مشتركة لوصفه.

أما الخطوة التالية فهي استقصاء الابتكارات الجارية داخل المؤسسة، ويمكن للتدقيق الشامل أن يكشف ما تخصصه الشركة من مال ووقت وجهد لمبادرات الابتكار الأساسية والمجاورة والتحويلية، ودرجة اختلافه عن النسبة المثالية الخاصة بالشركة المعنية. ويمكن للمدراء من خلال استعراض هذا الاختلاف تحديد الطرق المناسبة لتحقيق التوازن المرغوب فيه من خلال تقليل المبادرات الأساسية وتعويضها بمبادرات تركز على العملاء الأعلى قيمة، وتشجيع المزيد من المبادرات المجاورة وخلق الظروف الملائمة لتحقيق الابتكارات التحويلية غير المسبوقة.

وخلال هذا النشاط يجب على القادة التواصل بوضوح ودون هوادة حول أهداف الابتكارات وعملياتها، إذ لا يمكن إنكار حقيقة أن تحسين العائد الإجمالي على استثمارات الابتكار يتطلب من المدراء التمعن في المشاريع التي ترتبط كلها بأشخاص يشعرون بالانتماء إليها ويفخرون بها. الهدف الأساسي من ذلك هو تحديد الأفكار الواعدة وتسريع بلورتها، ثم التخلص من البقية (قد يكون بعضها قابلاً للتطبيق بامتياز لكنه لا يمثل أفضل استخدام للموارد). وستسهم الالتزامات الصريحة والرسائل الواضحة بفعالية في ضمان الوضوح داخل المؤسسات وتحديد القرارات وأسباب اتخاذها والمسؤولين عنها، ومدى إفادتها للشركة على المديين القريب والبعيد.

وسيظل الابتكار بالنسبة إلى العديد من الشركات مجموعة واسعة من المبادرات العالية النشاط غير المنسقة ومصدر إحباط للعديد من المدراء، لكنه بالنسبة لأفضل المدراء أهم التحديات وأكثرها إثارة للحماس، ومن خلال اكتشاف طريقة لإدارة الابتكار باعتباره نظاماً مندمجاً في الأهداف الكلية للمحفظة الابتكارية سيتمكنون من استثمار طاقته وجعله محركاً قوياً للنمو.