في منظومة مصرفية عالمية اتسمت بالأداء الإيجابي، كان العام 2023 عاماً لافتاً لبنوك دول مجلس التعاون الخليجي، المؤهلة لتحقيق إنجازات أكبر في العام 2024.

فاق أداء القطاع المصرفي العالمي التوقعات في عام 2023، بعد أن حقق أداءً قياسياً في 2022. وبلغ العائد العالمي على الملكية الفعلية 13%، وهو أعلى مستوى له منذ الأزمة المالية عام 2008. وإضافة إلى ذلك، بلغ معدل الشريحة الأولى العالمي أعلى مستوى له في عشر سنوات عند 13.4%، وارتفعت هوامش الفائدة الصافية إلى 2.4 في المئة، منهيةً عقداً من الانكماش.

على الرغم من الأداء القوي للقطاع المصرفي العالمي بشكل عام، برز عدد من التحديات كمحركات مخاطر اقتصاد كلي في أعقاب جائحة كوفيد-19. وأدى تصاعد الأسعار إلى جولات متتالية من التشديد النقدي في الاقتصادات المتقدمة، حيث نفذ الاحتياطي الفيدرالي الأمريكي أسرع زيادات في أسعار الفائدة منذ الثمانينيات. ومع أن أسعار الفائدة الأمريكية قد بلغت ذروتها، فإن تصاعد التوتر في الشرق الأوسط يزيد من الضغوط السعرية العالمية. وإذا تباطأ التضخم في الولايات المتحدة، فقد يطيل الاحتياطي الفيدرالي فترة تطبيق سياسة أسعار الفائدة المرتفعة إلى ما بعد التوقعات الأولية. ولم يعد الانخفاض المتوقع في أسعار الفائدة الأميركية في عام 2024 محل إجماع، وهناك عدم يقين بشأن توقيتات تدخلات الاحتياطي الفيدرالي ومداها.

أدت زيادة أسعار الفائدة إلى ارتفاع أرباح البنوك، ولكن انخفاض القيم السوقية للسندات والأصول المالية الأخرى قد زاد بشكل كبير من المخاطر المحتملة من الخسائر غير المحققة بين البنوك في الاقتصادات المتقدمة. وكان انهيار بنك سيليكون فالي في أوائل عام 2023 مدفوعاً بخسائر السوق العادلة، ولعبت الاضطرابات المتزايدة في الأسواق المالية العالمية دوراً في استحواذ الحكومة على كريدي سويس في وقت لاحق من ذلك العام. كما أدت زيادة أسعار الفائدة إلى انخفاض بنسبة 10 في المئة في نسبة السعر إلى القيمة الدفترية، ومن المتوقع أن يؤدي ذلك إلى انخفاض القيمة السوقية الإجمالية في القطاع المصرفي العالمي بمقدار 900 مليار دولار. ومن المتوقع أن ترتفع إيرادات القطاع المصرفي العالمي بمعدل 4 إلى 5% سنوياً من عام 2023 إلى عام 2027، على الرغم من التحديات الاقتصادية الكلية الحالية وعدم الاستقرار الجيوسياسي.

على الرغم من الأداء القوي للقطاع المصرفي العالمي بشكل عام، برز عدد من التحديات كمحركات مخاطر اقتصاد كلي في أعقاب جائحة كوفيد-19.

في مراجعتنا السنوية للقطاع المصرفي العالمي لعام 2023، حددنا أربعة اتجاهات تشكل تطور قطاع الخدمات المالية العالمي وتحفز التحول طويل الأمد في القطاع المصرفي:

- تشهد الاقتصادات الكبرى مسارات نمو متفاوتة ومعدلات تضخم أعلى، ما يؤدي إلى توقعات اقتصاد كلي مختلفة.

- يجري تعزيز الرقابة الحكومية بسبب الضغوط الاقتصادية الكلية المتزايدة وظهور تكنولوجيا جديدة وممارسات تجارية مبتكرة.

- يدفع تقدم التحليلات الرقمية وأتمتة العمليات والذكاء الاصطناعي التوليدي نحو زعزعة تكنولوجية في القطاع.تسهم التوترات الجيوسياسية المتصاعدة في زيادة المخاطر.

علاوة على ذلك، يتزايد التأثير الجماعي لهذه الاتجاهات الأربعة على القطاع المصرفي العالمي، ما يظهر تقدماً سريعاً في الابتكار التكنولوجي إلى جانب تعزيز الترابط الاقتصادي. وتوضح الأبحاث التي أجراها قطاع الاستراتيجية والتمويل المؤسسي في ماكنزي الطرق التي تشكل بها هذه التغيرات المستمرة وغيرها في صناعة المصارف العالمية القرارات التي يتخذها تنفيذيو البنوك.

تفوقت دول مجلس التعاون الخليجي على المناطق الأخرى بسبب مرونة قطاع النفط والغاز لديها، على الرغم من زيادة التقلبات الاقتصادية الكلية الملحوظة على مستوى العالم.

في عام 2022، ارتفع متوسط سعر النفط إلى أكثر من 100 دولار للبرميل، ما دفع معدل نمو الناتج المحلي الإجمالي الحقيقي لدول مجلس التعاون الخليجي إلى نسبة لافتة بلغت 7.3%، وهو أكثر من ضعف المتوسط العالمي. وخرجت الكويت من ركود دام عامين في عام 2021، وأسهم ارتفاع أسعار النفط في تعزيز التعافي في عام 2022. وشهدت قطر، كونها أكبر مصدر للغاز الطبيعي المسال، معدل نمو للناتج المحلي الإجمالي بنسبة 4% بسبب ارتفاع أسعار الغاز الطبيعي الناتج عن غزو روسيا لأوكرانيا. وفي الوقت نفسه، شهدت الإمارات العربية المتحدة نمواً ملحوظاً في الناتج المحلي الإجمالي بنسبة 7.2%، وهو أعلى مستوى منذ عام 2006. وبحلول نهاية العام، ظهرت المملكة العربية السعودية كأسرع اقتصاد كبير نمواً في العالم.

كانت أسعار النفط في عام 2023 أقل، لكنها لا تزال مرتفعة عن نقطة التعادل لجميع دول مجلس التعاون الخليجي باستثناء السعودية. وانخفض معدل النمو الإقليمي بسبب انخفاض أسعار النفط وتخفيضات إنتاج أوبك، التي تقدر بنسبة 1 إلى 1.5%. ومع ذلك، ارتفعت العقود الآجلة للنفط العالمية بنسبة 4 في المئة منذ الربع الرابع من عام 2023 بسبب عدم الاستقرار الجيوسياسي. ومن المتوقع أن يتعافى النمو الإجمالي لدول مجلس التعاون الخليجي إلى 3.6% في عام 2024. في الوقت نفسه، تتوسع القطاعات غير النفطية مثل البناء والتمويل والخدمات الاستهلاكية بسرعة، مدفوعة ببرامج البنية التحتية الضخمة والمشاريع الكبرى في المنطقة. ومن المتوقع أن يصل الاستثمار في هذه البرامج إلى ذروته في أفق عام 2030.

أدت زيادة أسعار الفائدة الأميركية إلى ارتفاع أرباح بنوك مجلس التعاون الخليجي

ترتبط أسعار صرف عملات دول مجلس التعاون الخليجي بالدولار الأمريكي، ما يجعل أسعار الفائدة في المنطقة تتبع تغيرات أسعار الفائدة الأمريكية عن كثب. وأدت إجراءات الاحتياطي الفيدرالي في عام 2023 إلى زيادة تكاليف التمويل في دول مجلس التعاون الخليجي، ما أسفر عن زيادة أرباح البنوك المحلية والعالمية. وعلى الرغم من ذلك، بقيت معدلات التضخم منخفضة عند نحو 2.6 في المئة في عام 2023، ومن المتوقع أن تنخفض إلى 2.3% في عام 2024.

ربما يؤدي السجل الجيد للقطاع المصرفي في دول مجلس التعاون الخليجي في السنوات الأخيرة إلى شعور مدراء البنوك بالرضا الزائد، ما قد يعوق دافعهم لتنفيذ خطط تحول جريئة. ومن المهم أن يتذكر التنفيذيون أن حقبة أسعار الفائدة المرتفعة الحالية قد لا تدوم إلى الأبد لجهة ربحية البنوك. فإذا بدأ معدل التضخم في الولايات المتحدة في الانخفاض، فقد يبدأ الاحتياطي الفيدرالي في تخفيف سياسته النقدية، ما سيؤثر في نهاية المطاف على أرباح البنوك. والبنوك التي تستغل المكاسب الحالية لخفض التكاليف وتنفيذ مبادرات التحول سيكون لها ميزة تنافسية عندما تنخفض أسعار الفائدة.

تحافظ البنوك الخليجية على تقدمها على البنوك العالمية من حيث الأداء

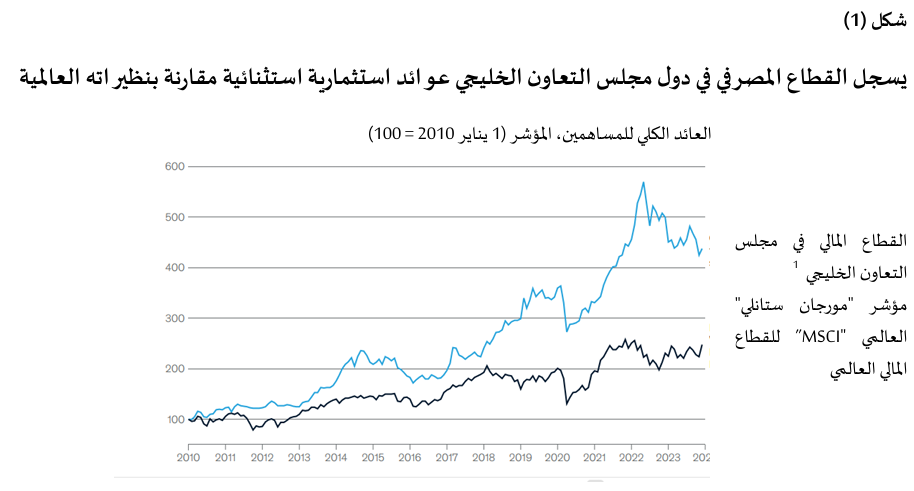

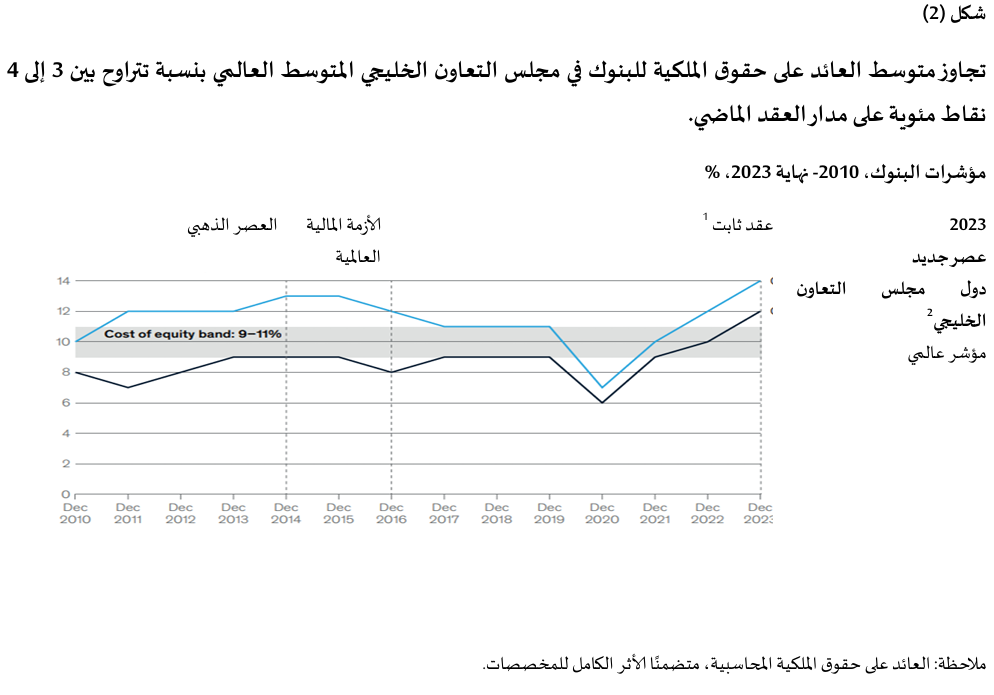

أظهر القطاع المصرفي في منطقة دول مجلس التعاون الخليجي عائداً مرتفعاً على حقوق الملكية بشكل ملحوظ مع أكبر المضاعفات في العالم. واستفاد المساهمون في القطاع المالي بالمنطقة من عوائد قوية على مدار العقد الماضي، متجاوزةً المتوسط العالمي (شكل 1). وعلى الرغم من أن الهوامش قد ضاقت في السنوات الأخيرة، إلا أن بنوك دول مجلس التعاون الخليجي واصلت التفوق على المتوسط العالمي بمقدار ثلاث إلى أربع نقاط مئوية خلال فترة 2022-2023 (شكل 2). ومع التقييمات المنخفضة تاريخياً وانخفاض نسب السعر إلى القيمة الدفترية في القطاع المصرفي العالمي، فإن بنوك دول مجلس التعاون الخليجي تولد القيمة بتحقيق عائد على حقوق الملكية أعلى من تكلفة حقوق الملكية الخاصة بها. وإضافة إلى ذلك، دفعت أسعار الفائدة المرتفعة أرباح البنوك إلى مستويات قياسية، سواء في المنطقة أو عالمياً.

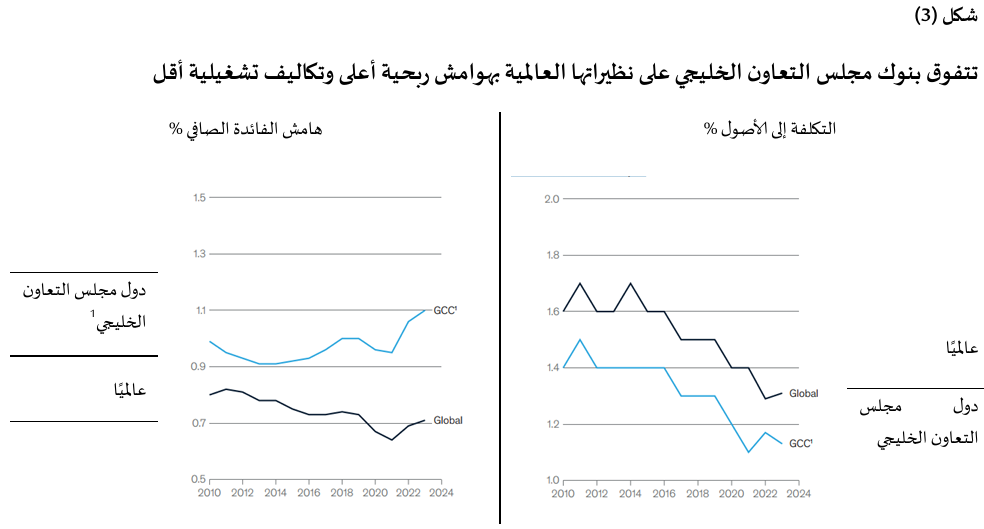

حافظت البنوك الخليجية باستمرار على هوامش صافية للفائدة أعلى بكثير من متوسط القطاع المصرفي العالمي (شكل 3). وتبلغ نسبة الإيرادات إلى الأصول لبنوك الخليج 3.2%، وهي أعلى بكثير من المتوسط العالمي البالغ 2.3 في المئة. ويرجع هذا الاختلاف إلى الهوامش الصافية للفائدة الأوسع في المنطقة وإيرادات الفائدة الصافية المتفوقة بنسبة 2.3%، مقارنة بالمتوسط العالمي البالغ 1.4%. وعلى الرغم من أن متوسط تكاليف انخفاض القيمة أعلى مقارنة بنظيراتها العالمية (0.57% من إجمالي الأصول مقابل 0.31%)، فإن بنوك دول مجلس التعاون الخليجي تتمتع بتكاليف تشغيلية أقل (1.04% من إجمالي الأصول مقابل 1.17%). وإضافة إلى ذلك، لدى بنوك دول مجلس التعاون الخليجي رأس مال أفضل من المتوسط العالمي، ما يؤثر في عائد حقوق الملكية. ويبلغ متوسط العائد على حقوق الملكية بين بنوك دول مجلس التعاون الخليجي 10.9%، وهو أعلى بكثير من المتوسط العالمي البالغ 9%. ومع ذلك، فإن تكاليف المخاطر المرتفعة والمراكز الرأسمالية الأكبر لبنوك الخليج تعوض جزئياً التأثير الإيجابي لهوامشها الأكبر على العائد على حقوق الملكية.

وفرت الظروف الاقتصادية الكلية الإيجابية في منطقة دول مجلس التعاون الخليجي درعاً واقياً للبنوك ضد تأثيرات فترة ما بعد الجائحة. ساهمت عوامل مثل أسعار الهيدروكربونات المرتفعة، والنمو القوي، وانخفاض معدلات البطالة، والتركيبة السكانية المواتية، والاستثمارات العامة الطموحة، والسيطرة على التضخم في تعزيز مرونة الميزانيات العمومية وهوامش الربحية الصحية. بالمقارنة مع نظرائهم في الأسواق المتقدمة والناشئة، تظهر بنوك دول مجلس التعاون الخليجي ربحية أعلى ونمواً مستداماً. علاوة على ذلك، أثبت الاعتماد على الودائع المحلية أنه مصدر تمويل مستقر حتى خلال فترات الانكماش الاقتصادي. ومع استمرار تطور المشهد التنظيمي بزيادة الشفافية والأطر المبتكرة وإجراءات تعزيز تسهيل الأعمال، فإن القطاع المصرفي مهيأ للاستفادة من الفرص الجديدة في المستقبل.

يواجه القطاع المصرفي العالمي مخاطر طويلة الأجل، ومع ذلك أظهرت بنوك دول مجلس التعاون الخليجي قدرتها على الصمود أمام الأزمات الأخيرة.

مع تزايد ترابط الأسواق العالمية، تزداد فرص النمو الاقتصادي وإمكانات الاستثمار. ومع ذلك، يؤدي هذا أيضاً إلى زيادة خطر عدم الاستقرار. فقد ارتفع مؤشر المخاطر الجيوسياسية بشكل كبير بعد غزو روسيا لأوكرانيا ولا يزال مرتفعاً مقارنةً بما كان عليه قبل الجائحة. ولم تنعكس آثار الصراع المستمر في الشرق الأوسط بشكل كامل في البيانات المتاحة بعد. وتؤدي التوترات السياسية في جميع أنحاء العالم إلى مزيد من الحواجز التجارية والقيود على الاستثمار. وتعمل الحكومات على تعزيز التنظيمات المتعلقة بالأصول الرقمية والخدمات المالية غير المصرفية والقطاعات الأخرى سريعة النمو. وهناك أيضاً تحول في طلبات الإقراض من الصناعات إلى الخدمات وكذلك التحول في تقديمها من المؤسسات المصرفية إلى الشركات الناشئة، ما يجعل إدارة المخاطر أشد تعقيداً. وتتفاقم هذه التحديات بسبب تأثيرات تغير المناخ، الذي يفرض مخاطر وكذلك يتيح فرصاً تريليونية لتمويل التحول إلى اقتصاد منخفض الكربون. وفي هذا البيئة غير المستقرة، ستكون البنوك القادرة على التكيف والمرونة ذات ميزة تنافسية.

من المتوقع أن يواجه القطاع المصرفي العالمي تحديات متزايدة في المدى المتوسط، إلا أن بنوك الخليج مهيأة لمواجهة الاضطرابات المحتملة مستقبلاً. ووضعت ماكنزي سيناريوهات اقتصاد كلي مختلفة للمساعدة في التنبؤ باتجاهات العائد على حقوق الملكية للبنوك، على الصعيد العالمي وكذلك بمنطقة دول مجلس التعاون الخليجي. وعلى الرغم من انخفاض العائد على حقوق الملكية لبنوك الخليج في السنوات اللاحقة، إلا أنها أفضل استعداداً للتغلب على هذه العقبات مقارنة بالبنوك العالمية. ونتيجة لذلك، من المتوقع أن تتحدى مؤشرات البنوك في منطقة دول المجلس الاتجاهات العالمية وتحافظ على مرونتها.

تتفاقم هذه التحديات بسبب تأثيرات تغير المناخ، الذي يفرض مخاطر وكذلك يتيح فرصاً تريليونية لتمويل التحول إلى اقتصاد منخفض الكربون.

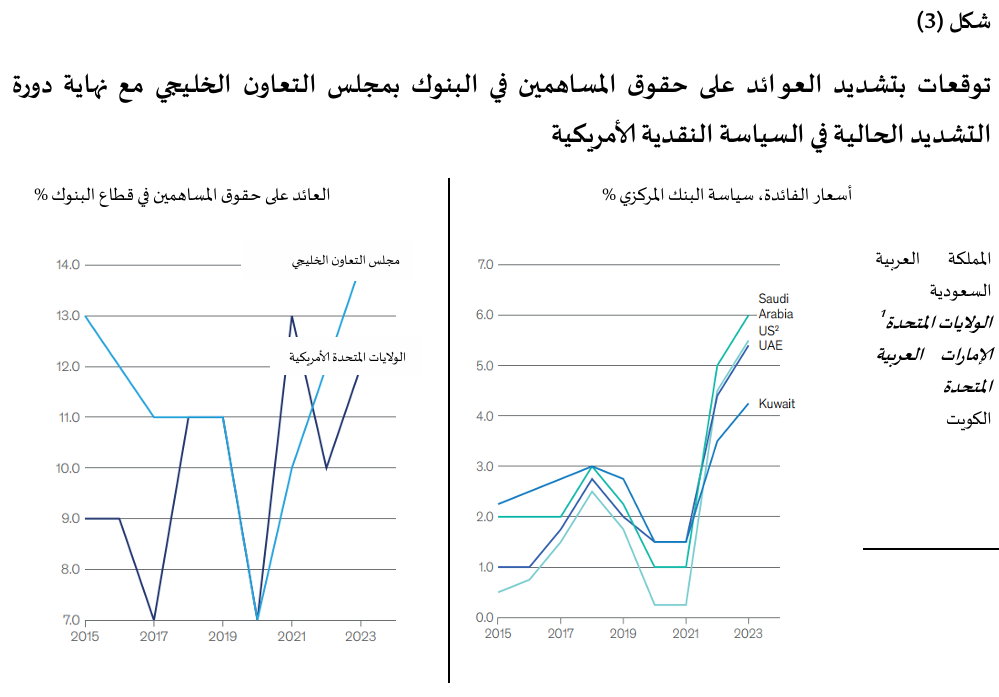

تؤكد مراجعتنا السنوية للقطاع المصرفي العالمي لعام 2023 عيوب ارتفاع أسعار الفائدة، ولا سيما تأثيرها السلبي على جودة الأصول والإجهاد المنهجي. ومع ذلك، تواجه بنوك مجلس التعاون الخليجي مخاطر مختلفة. فعلى الرغم من أن أسعار الفائدة المرتفعة يمكن أن تزيد من العائد على حقوق الملكية، فإن توسيع هوامش الربح يقلل من الدافع لتنفيذ أجندات التحول واسعة النطاق وتقليل التكاليف الهيكلية. ويحتاج المسؤولون التنفيذيون إلى ضمان ألا تؤدي المكاسب قصيرة الأجل إلى الابتعاد عن الأهداف الاستراتيجية طويلة الأجل. والبنوك التي تستغل الفرصة لاستثمار الأرباح المتزايدة في التغيير الشامل وتعزيز الكفاءة تمتلك ميزة تنافسية على نظرائها عندما تنخفض أسعار الفائدة في النهاية (شكل 4).

على الرغم من الظروف المواتية الحالية، تواجه بنوك دول مجلس التعاون الخليجي تحديات طويلة الأجل بسبب تقلبات أسعار الفائدة.

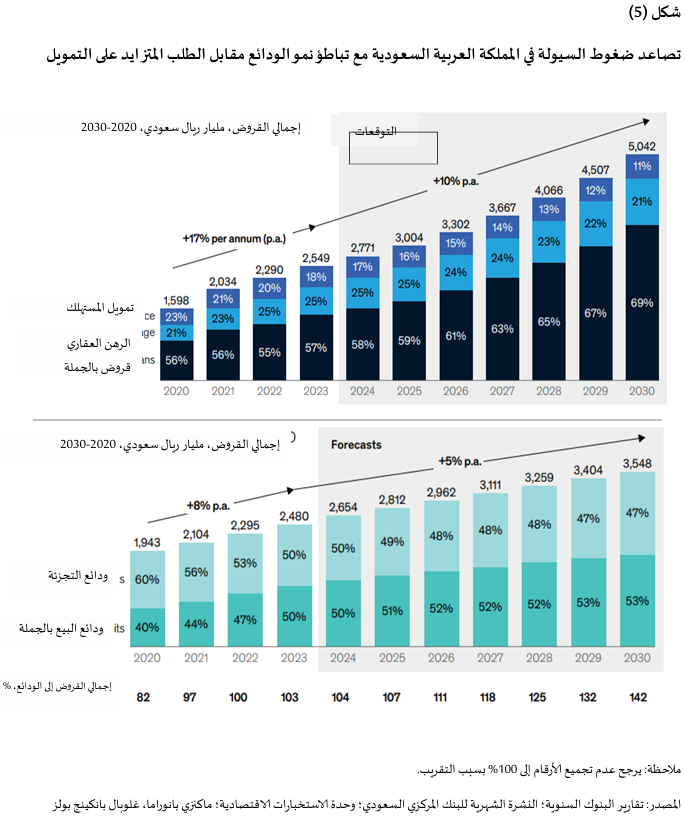

مع استمرار تشدد السياسة النقدية العالمية ونمو التمويل بوتيرة تتجاوز نمو الودائع، أصبحت إدارة السيولة الفعالة أولوية ملحة. فعلى سبيل المثال، في المملكة العربية السعودية، توسع التمويل بنسبة 14% سنوياً من 2019 إلى 2022، بينما نمت الودائع بنسبة 9% فقط (شكل 5). وقد دفع هذا الاختلال النمو القوي في الإقراض العقاري، حيث تركز الحكومة على تعزيز ملكية المنازل وتطوير نظام تمويل سكني شامل، حتى مع بقاء أسعار الفائدة مرتفعة. ويحدث هذا الاتجاه نحو حوافز الإسكان لتطوير سوق التمويل العقاري في جميع أنحاء منطقة مجلس التعاون الخليجي، ما يؤثر على محافظ قروض الأفراد للبنوك المحلية. ونتيجة لذلك، ارتفع متوسط نسبة القروض إلى الودائع للبنوك السعودية بمقدار 18 نقطة مئوية بين عامي 2020 و2022، ما يشير إلى احتمال حدوث أزمة سيولة وشيكة. وفي الوقت نفسه، قد تنخفض الالتزامات غير الحاملة للفوائد كنسبة من إجمالي التزامات البنوك، حيث تدفع أسعار الفائدة المرتفعة إلى تغييرات في سلوك الادخار لدى الأسر، وتبني المزيد من الشركات لإدارة النقد، وتصبح عروض الاستثمار أكثر تنافسية، ويتوسع الوصول إلى منتجات الادخار.

دخول كيانات جديدة في السوق المصرفي وتسارع الابتكار التكنولوجي يعملان على تحويل المشهد التنافسي إلى بيئة أكثر ديناميكية.

يواصل القطاع المصرفي العالمي التوسع مدفوعاً بالابتكار والتقنيات الجديدة التي تعمل على تحويل الصناعة. تقود منصات الدفع الرقمية والابتكارات المالية التكنولوجيا الحيوية في استيعاب الخدمات المالية عبر الاقتصادات النامية والأسواق الناشئة. في الوقت نفسه، يبدو أن الذكاء الاصطناعي التوليدي على وشك إحداث تغيير جذري في البنوك وإدارة الأصول في الاقتصادات المتقدمة. وعلى الصعيد العالمي، يقول ما يقرب من 77% من العملاء الأفراد إنهم سيستخدمون الخدمات المصرفية بشكل أكبر إذا توفرت تقنيات جديدة. يظهر العملاء على مستوى العالم تفضيلاً متزايداً للخدمات الرقمية المخصصة والعروض الهجينة، وهم أكثر استعداداً لتجربة المنتجات المالية الجديدة والمزودين المختلفين، ما يبرز دور زيادة المعرفة الرقمية في تشكيل سلوكيات العملاء وتوقعاتهم.

تفتح زيادة الاعتماد على خوارزميات تعلم الآلة، وروبوتات الدردشة المتقدمة، وتطبيقات الذكاء الاصطناعي التوليدي باب فرص جديدة للوصول إلى العملاء، وزيادة كفاءة العمليات الوسطى والخلفية، وتمكين تطوير منصات جديدة متعددة القطاعات. ويتناسب الذكاء الاصطناعي التوليدي بشكل خاص مع تلبية الطلب المتزايد على التسويق المخصص للغاية وتجارب العملاء الرقمية بالكامل. عند دمجه مع التعلم الآلي والتقنيات ذات الصلة، يمكن أن يؤدي دمج الذكاء الاصطناعي التوليدي في عمليات البنوك إلى تحقيق مكاسب في الكفاءة التشغيلية تقدر بنحو 300 مليار دولار على مستوى العالم. وفي حين سارع العديد من بنوك مجلس التعاون الخليجي بتبني التقنيات والنماذج الخدمية الجديدة، فإن النظرة المستقبلية طويلة الأجل للقطاع تعتمد بشكل كبير على كيفية استجابة اللاعبين الحاليين للقوى الناشئة التي فرضت واقعاً جديداً سواء من داخل القطاع المصرفي أو خارجه.

يتطور مشهد التكنولوجيا المالية في منطقة مجلس التعاون الخليجي سريعاً. وعلى غرار الاتجاه العالمي، تتنوع خدمات التكنولوجيا المالية في دول مجلس التعاون وتُركِّز على خلق قيمة مستدامة. وتقوم شركات التكنولوجيا المالية في المنطقة بالتحول من التركيز الأولي على المحافظ الإلكترونية، وحلول الدفع، وغيرها من العروض الأساسية إلى محفظة أوسع تشمل منتجات مالية أكثر تعقيداً تستهدف حالات الاستخدام من الشركات للأفراد ومنا بين الشركات. وتشمل أمثلة شركات التكنولوجيا المالية في دول مجلس التعاون الخليجي التي توسعت إلى ما وراء المدفوعات الرقمية شركة تمارا السعودية المتخصصة في "اشترِ الآن وادفع لاحقاً"، ومنصة التأمين الاستهلاكي السعودية "رسن"، وتطبيق التمويل لرأس المال العامل الإماراتي (Lnddo). وبالإضافة إلى قبول المدفوعات والإقراض للمشاريع الصغيرة والمتوسطة، بدأت شركات التكنولوجيا المالية في دول مجلس التعاون الخليجي في تقديم مجموعة من خدمات (B2B) الأخرى. وهذا التنوع يزيد من حدة المنافسة في جميع أنحاء المنطقة، حيث تسعى شركات التكنولوجيا المالية إلى تقديم ابتكارات مالية أكثر شمولاً.

سوف يحفز الاستثمار الكبير في صناعة التكنولوجيا المالية بالمنطقة جهود الابتكار المستمر. وبالإضافة إلى ذلك، سيسهم الاعتماد الواسع على التكنولوجيا ووجود جمهور عملاء متمرس في التكنولوجيا في تحقيق تفاعل عالٍ من المستخدمين. ومع تنافس الكيانات والمبدعين الرقميين وتعاونهم، تستمر خدمات التكنولوجيا المالية في الانتشار.

وبفضل ما تمتلكه من تراخيص مصرفية، ومواهب، وخبرات، ورأس مال، وبيانات، بادرت المؤسسات المصرفية والمالية بإطلاق شركات تكنولوجيا مالية جديدة وبنوك رقمية لمواكبة تفضيلات العملاء المتغيرة والوصول إلى شرائح جديدة في السوق. وفي عام 2022، أطلق بنك أبوظبي التجاري (ADCB) بنك الهلال الرقمي، وهو بنك رقمي يهتم بنمط الحياة ويقدم حسابات عائلية، وسوق إلكترونية، وغيرها من الميزات "ما بعد المصرفية". وأسس أكبر بنك في المملكة العربية السعودية، مصرف الراجحي، منصة "إمكان" للتمويل متناهي الصغر للمواطنين السعوديين. وفي الوقت نفسه، أطلق بنك بوبيان الكويتي بنك "نومو" في عام 2021؛ واحداً من أوائل البنوك الرقمية الإسلامية في العالم. وهناك بنك "رؤية"، وهو أول بنك رقمي إسلامي دولي في الإمارات العربية المتحدة.

تفتح التقنيات الرقمية سبلاً جديدة للوصول إلى قطاعين من قطاعات السوق الأكثر صعوبة في المنطقة: الشركات متناهية الصغر والصغيرة والمتوسطة والعمالة الأجنبية. وفي مارس 2023، أعلن مصرف الإنماء السعودي عن شراكة مع شركة قاشيو الناشئة في مجال التكنولوجيا المالية ومقرها دبي. ومن خلال هذا التعاون، ستوفر الإنماء منصة قاشيو لإدارة الإنفاق لعملائها من الشركات والمؤسسات المتوسطة والصغيرة والمتوسطة. وهو ما يمكن الشركات من إصدار بطاقات مؤسسية افتراضية وفعلية لموظفيها، مع ميزات للتحكم في الإنفاق، والتكامل المحاسبي، وإدارة سير العمل. كما شهدت دولة الإمارات إطلاق (Wio)، أول منصة مصرفية رقمية مستقلة في البلاد. وبفضل ترخيص مصرفي من بنك أبوظبي الأول وتمويل من الشركات الرائدة وشركة أبوظبي التنموية القابضة، فإن (Wio) على استعداد لتلبية الاحتياجات المصرفية الرقمية المتطورة للسوق.

وتستفيد الشركات غير المالية، مثل شركات الاتصالات وكبار تجار التجزئة، من مصادر جديدة للإيرادات من خلال تقديم الخدمات المالية الرقمية. ففي المملكة العربية السعودية، توفر STC Pay أنظمة دفع متعددة، وتحويلات مالية، وإدارة كشوف المرتبات، والأسواق عبر الإنترنت، وبطاقات الائتمان من خلال شراكة مع فيزا. وبالمثل، طورت شركة ماجد الفطيم الإماراتية محفظة رقمية تسمى SHAREPay تجمع بين مكافآت الولاء وخدمات الدفع وخيارات الشراء الآن والدفع لاحقاً. ومع استمرار اللاعبين غير الماليين في دمج التقنيات الرقمية في نماذج أعمالهم، تتاح للبنوك الفرص لتشكيل شراكات استراتيجية تعمل على توسيع نطاق وصولها إلى ما هو أبعد من الخدمات المالية التقليدية. وسوف تتمتع البنوك الأكثر قدرة على الاستفادة من هذه الفرص الجديدة بقدرة أعظم على تحقيق النمو والربحية على المدى الطويل.

تعمل الجهات التنظيمية في دول مجلس التعاون الخليجي على صياغة أطر عمل مصرفية مفتوحة لتحفيز الابتكار، وتوسيع نطاق الوصول المالي، وتعزيز المنافسة.

تشهد منطقة مجلس التعاون الخليجي طفرة في الابتكار المالي، حيث تعمل الجهات التنظيمية على تمكين التطورات الجديدة في السوق. وقد نفذت البحرين والمملكة العربية السعودية أطر عمل مصرفية مفتوحة تتماشى مع المعايير الدولية. وفي حين أن الشركات الأجنبية لا تزال محدودة، فإن الشركات الناشئة المحلية في مجال التكنولوجيا المالية تدفع اعتماد تقنيات ونماذج أعمال جديدة بين الشركات القائمة. وهذا يؤدي إلى زيادة المنافسة، ويصنع فرصاً للتعاون ويطلق العنان لقيمة جديدة. وللعديد من شركات التكنولوجيا المالية ريادة في نماذج الاستخدام المصرفي المفتوح، وتنمو منظومتها بسرعة. فعلى سبيل المثال، تقدم الآن منصة الخدمات المصرفية المفتوحة (Lean Technologies) في المملكة العربية السعودية و"بوابة ترابط" Tarabut Gateway في الإمارات العربية المتحدة تكاملاً سلساً بين الأنظمة المصرفية والتقنية المالية والتجارية من خلال واجهات برمجة التطبيقات التي تدعم مشاركة البيانات المصرح بها نيابة عن العملاء. وسيؤدي هذا التحول المصرفي المفتوح إلى تسريع عملية تغيير العملاء، وتقليل الهوامش، وزيادة تكاليف تكنولوجيا المعلومات للبنوك، ما يزيد من حدة المنافسة والضغط على الربحية. وتشير التقديرات إلى أن ما يصل إلى 30% من إجمالي أرباح البنوك قد يكون معرضاً للخطر. ومع ذلك، يقابل ذلك الفرص الناشئة من زيادة تغلغل العملاء، والخدمات الجديدة، وانخفاض مخاطر الإقراض، وانخفاض تكاليف التشغيل، والتعاون مع الفاعلين الجدد والجهات الفاعلة غير المالية. وستكون البنوك التي تتكيف بنجاح مع الخدمات المصرفية المفتوحة قادرة على تحقيق الاتجاه الصاعد مع الحد من التهديدات التي تهدد أرباحها النهائية.

مستقبل بنوك مجلس التعاون الخليجي

مع أن بنوك دول مجلس التعاون الخليجي تتمتع بوضع جيد يسمح لها بإدارة المخاطر السلبية التي تهدد الآفاق العالمية، إلا أن الطريق ما يزال طويلاً أمامها. ويجب أن تكون الأولويات التالية على جدول أعمال كل رئيس تنفيذي مصرفي في المنطقة.

1. كفاءة إدارة سياسات أسعار الفائدة

لتخفيف ضغوط السيولة والحصول على تمويل أرخص، تستطيع بنوك دول مجلس التعاون الخليجي زيادة التزاماتها وجذب ودائع العملاء الأفراد على المدى القصير إلى المتوسط. ومع ذلك، فإن الرقابة الفعالة وتخفيف المخاطر سيكونان أمرين حاسمين لضمان الإدارة الحكيمة للالتزامات والتعامل مع تدفق العملاء ذوي التاريخ الائتماني المحدود. بالإضافة إلى ذلك، من الممكن أن يؤدي إطلاق برامج التوريق المستهدفة إلى تحرير الميزانيات العمومية للبنوك، وتخفيف نسب القروض إلى الودائع، وتمكين البنوك من تخصيص رأس المال لدعم المزيد من النمو.

وقد عززت أسعار الفائدة المرتفعة الإيرادات والهوامش ومراكز رأس المال لدى البنوك الخليجية. ويرجع ذلك إلى إعادة تسعير التمويل الاستهلاكي وغيره من منتجات الإقراض قصيرة الأجل بشكل أسرع من الالتزامات، مما أدى إلى رفع صافي هوامش الفائدة. ومع ذلك، فإن الضمانات الداخلية القوية ستكون حاسمة بالنسبة لبنوك دول مجلس التعاون الخليجي لإدارة مخاطر أسعار الفائدة. وعلى الرغم من أن زيادة أخرى في أسعار الفائدة أصبحت أقل احتمالا، إلا أنها لا تزال تشكل تحديات. وكما يتضح من انهيار بنك سيليكون فالي في عام 2023، فإن الارتفاع السريع في أسعار الفائدة يمكن أن يؤدي إلى تآكل قيمة محافظ الأوراق المالية، مما يؤدي إلى خسارة مفاجئة لثقة العملاء والأطراف المقابلة.

وفي بيئة أسعار الفائدة غير المستقرة، يمكن لبنوك دول مجلس التعاون الخليجي بناء المرونة من خلال التركيز على قوة ميزانياتها العمومية. ويتعين عليها أن تعمل على تعزيز إدارتها للأصول والخصوم وأن تكملها باختبارات الإجهاد التي تضع في الاعتبار سيناريوهات تظل فيها أسعار الفائدة مرتفعة لفترة ممتدة. ويمكن أن تشكل أسعار الفائدة المرتفعة بشكل مستمر خطرا خاصا على بنوك الخليج المعرضة بشدة للرهون العقارية وغيرها من الأصول طويلة الأجل ذات الفائدة الثابتة، حيث قد يغير المودعون سلوكهم المصرفي. فعلى سبيل المثال، تمتلك البنوك الإماراتية والسعودية نسبة كبيرة من الودائع غير المستحقة تحت الطلب والودائع الادخارية، تصل إلى 44% و57% على التوالي. وفي حين أن هذه الودائع ذات عوائد منتظمة، فإن تحليل اختبار التحمل الأخير يقدر أنها إذا أصبحت تدفقات خارجة في دلو السيولة لمدة ثلاثة أشهر، فإن فجوة التمويل التراكمية تتحول إلى سلبية لجميع البنوك.

2. زيادة الكفاءة التشغيلية

في حين تنفذ بنوك الخليج عمليات معقدة، فإن العديد من عملياتها الداخلية تظل يدوية وتتعثر بسبب إجراءات مرهقة. ومن شأن رقمنة هذه العمليات وأتمتة المهام الروتينية أن تمكن البنوك من استغلال رأسمالها البشري بكفاءة أكبر. ويمكن لتقنيات الذكاء الاصطناعي وتعلم الآلة الناشئة أتمتة مجموعة واسعة من الوظائف المكتبية المعقدة، ما يؤدي إلى خفض النفقات التشغيلية بشكل كبير.

تستهدف الاستثمارات في مكاسب الكفاءة ما يلي:

- أتمتة العمليات الداخلية. تعمل البنوك على نحو متزايد على أتمتة عملياتها الخلفية من أجل تقليل تدخل العنصر البشري، وهو ما يؤدي بدوره إلى خفض التكاليف ونسبة الخطأ.

- تحسين الإنفاق على المشتريات. تعمل البنوك بقوة على تحسين إنفاقها على المشتريات من خلال مراجعة نفقاتها بانتظام، ووضع أهداف طموحة لتحسين التكلفة وتجنبها، والاستفادة من الذكاء الاصطناعي التقليدي لتعزيز نشر الموارد الحيوية. يتضمن ذلك تحسين إدارة النقد ومواقع أجهزة الصراف الآلي وتخصيص نقاط البيع وتخصيص موارد تطوير البرمجيات.

- الخدمات المصرفية. يمكن للخدمات المصرفية المحلية والعابرة للحدود أن تولد قيمة لبنوك دول مجلس التعاون الخليجي بطرق متعددة. ومن خلال تحسين قاعدة تكاليفها أو توفير حلول مبتكرة، يمكن لهذه الخدمات أن تساعد البنوك على تقليل النفقات. بالإضافة إلى ذلك، من خلال تجميع الموارد والخبرات والقدرات، يمكن للخدمات المصرفية دعم تطوير عروض العملاء الجديدة.

- الرقمنة. من خلال رقمنة العمليات وأتمتة المهام الروتينية، تستطيع البنوك الاستفادة من مواردها البشرية بدرجة أكفأ. ويمكن لتقنيات الذكاء الاصطناعي وتعلم الآلة المتقدمة أتمتة مجموعة متزايدة من عمليات المكاتب الخلفية المعقدة، ما يقلل بشكل كبير من النفقات التشغيلية.

3. تغيير جذري في تجارب العملاء

تشهد منطقة الخليج تغيرات سريعة في احتياجات العملاء. ولأن متوسط عمر الشريحة السكانية الأكبر هو 32 عاماً، تتمتع المنطقة بأعلى معدلات انتشار الهاتف الجوال والإنترنت على مستوى العالم، وتسعى الحكومات إلى التحول الرقمي. ويتمتع المستهلكون بخدمات اتصالات فائقة، ودراية جيدة بالعروض المنافسة، ويتنقلون بين الشركات الرئيسية دون ولاء لشركة بعينها. وتتطلب قطاعات التجزئة المهمة الآن منتجات مخصصة ولحظية. وتعد إدارة الثروات للعملاء الأثرياء ومنتجات البطاقات المرنة وحسابات التوفير التي تركز على الطلاب والشباب بمثابة مسارات أعمال سريعة النمو. وتقوم الجهات المنظمة بتطوير الخدمات المصرفية كخدمة (BaaS) والأطر المصرفية المفتوحة التي من شأنها تكثيف المنافسة على تقديم الخدمات المصرفية للأفراد. وللحفاظ على ثقة العملاء أثناء الابتكار، يجب على البنوك تعزيز تسويقها الرقمي، وإدارة رضا العملاء بشكل استباقي، والاستفادة من الذكاء الاصطناعي التقليدي والمولد لمنع التقلبات وتحسين تجربة العملاء.

ويمكن للبنوك التي تلبي تفضيلات الشباب الخليجي الرقمية أن تكتسب ميزة تنافسية كبيرة. وقد توصل بحث ماكنزي حول البنوك السعودية إلى أن أولئك الذين تم تصنيفهم على أنهم قادة تجربة العملاء شهدوا أن إجمالي عوائد المساهمين يفوق نظيره في البنوك التي تسجل معدل أقل لرضا العملاء بنحو 116٪ في عام 2022. ويتماشى هذا مع بيانات استقصاء ماكنزي، التي توضح وجود صلة واضحة بين تجارب العملاء الإيجابية الخبرة وارتفاع معدلات البيع والاحتفاظ بالعملاء.

تعمل بنوك دول مجلس التعاون الخليجي على رقمنة تجربة عملائها بشكل شامل، وتبسيط الرحلة من الاتصال الأولي إلى التنفيذ النهائي. تقوم البنوك في جميع أنحاء دولة الإمارات العربية المتحدة والمملكة العربية السعودية بإعادة تصور جذري لعروض التجزئة الخاصة بها، مثل الإلحاق والقروض والبطاقات والرهون العقارية، بالإضافة إلى خدماتها المؤسسية، بما في ذلك تأهيل المشاريع المتناهية الصغر والصغيرة والمتوسطة والسوق المتوسطة وتجديد الائتمان. وبعيداً عن مجرد تجديد رحلات العملاء، تستفيد هذه البنوك في دول مجلس التعاون الخليجي من الذكاء الاصطناعي التوليدي والتقنيات المتقدمة الأخرى لتقليل تفاعلات الخدمة المدعومة. ومن خلال تعزيز الخدمة الذاتية وحل المشكلات تلقائياً، فإنهم يقومون بتمكين العملاء مع تحسين الكفاءة التشغيلية.

وتعمل البنوك الرقمية والتكنولوجيا المالية على إحداث تحول في الخدمات المصرفية للأفراد في دول مجلس التعاون الخليجي. وهي توفر منتجات مبتكرة ومخصصة بتكلفة منخفضة. وتستهدف العروض الرقمية المستقلة أيضاً قطاعات محددة من السوق. وبالنسبة للبنوك التقليدية، فإن ترحيل المزيد من الخدمات إلى المنصات الرقمية يمكن أن يحسن التواصل مع العملاء وإدارة التكاليف. يتضمن ذلك الخدمات الاستشارية عن بعد والمبيعات/المعاملات الآلية.

كما يؤدي توسيع الشراكات الرقمية إلى تمكين العملاء من الوصول إلى أسواق جديدة حول العالم للمنتجات المجاورة. وتتكامل الشركات في مختلف الصناعات - من التأمين والسيارات إلى العقارات وتوصيل الطعام - بشكل أوثق مع التطبيقات المصرفية. وهذا يوفر راحة أكبر للعملاء وفرصاً جديدة لاستهداف المنتجات التآزرية. وتوفر البنوك العالمية بشكل متزايد خدمة عملاء شاملة من خلال نموذج "الفرع الذكي" متعدد القنوات. ويتطلب ذلك إعادة تأهيل القوى العاملة وإنشاء أدوار جديدة مثل وكيل العملاء الشامل لتوظيف تجارب الفروع المحسنة هذه.

4. مواصلة التركيز على معايير الحكومة البيئية والاجتماعية والمؤسسية

يوفر صعود الاستثمار في مبادئ الحوكمة البيئية والاجتماعية والمؤسسية (ESG) فرصاً مهمة للبنوك الخليجية، في إطار جهود إزالة الكربون من النشاط الاقتصادي. وقد أدرجت حكومات المنطقة أهداف خفض الانبعاثات في خططها التنموية وخصصت الموارد لتحقيق مجموعة واسعة من الأهداف البيئية والمناخية. وفي الوقت نفسه، تواصل العديد من الكيانات الكبرى في المنطقة التركيز على الاستدامة. وتدعم بنوك دول مجلس التعاون الخليجي مبادرات إزالة الكربون العامة والخاصة بتمويل الاستثمارات اللازمة لتحقيق أهداف صافي الانبعاثات الصفرية (شكل 6). وفي جميع أنحاء المنطقة، يوفر تمويل التحول عن ما يعرف بـ "الصناعات الرمادية" الكثيفة الكربون أعظم الفرص للاستثمارات ذات التأثير العالي في الحوكمة البيئية والمجتمعية والمؤسسية، على الرغم من أن تعزيز الجهود العالمية لمكافحة تغير المناخ يظل المبرر الأساسي لذلك.

وقد بدأت بنوك دول مجلس التعاون الخليجي في توسيع أهداف الحوكمة البيئية والاجتماعية والمؤسسية لتشمل أحجام التمويل المستدام وخفض الانبعاثات. وإضافة إلى ذلك، يشارك الآن عدد متزايد من البنوك في معاملات سوق المال المرتبطة بتلك الحوكمة. وفي مؤتمر الأمم المتحدة المعني بتغير المناخ (كوب 28)، أعلن المصرف المركزي لدولة الإمارات العربية المتحدة عن نيته الاستفادة من أكثر من 270 مليار دولار من التمويل المستدام من القطاع المالي الإماراتي. وقد التزم بنك أبوظبي الأول، وهو أكبر مؤسسة مالية في دولة الإمارات وعضو في التحالف المصرفي لصافي الانبعاثات الصفري (Net-Zero Banking Alliance) منذ عام 2021، بتخصيص أكثر من 135 مليار دولار للاستثمارات الخضراء بحلول عام 2030. ومن شأن هذا الالتزام أن يلبي نحو نصف قيمة هدف المصرف المركزي مع تعزيز استثمارات بنك أبوظبي الأول في تمويل الاستدامة والتحول بنسبة تصل إلى 80%.

وللحفاظ على قدرتها التنافسية مع نظيراتها العالمية، يجب على بنوك دول الخليج استثمار المزيد من الموارد في تطوير القدرات الداخلية لاغتنام الفرص في مجالات (ESG) وتقييمها والاستفادة منها. وعلى المدى القريب، يساعد التوسع في عروض الديون التي تركز على الحوكمة البيئية والاجتماعية والمؤسسية - مثل تمويل المشاريع والسندات والقروض المشتركة والخدمات الاستشارية - بنوك دول مجلس التعاون الخليجي على إقامة علاقات مع الشركات والهيئات الحكومية التي تقود جهود إزالة الكربون. ومع ذلك، يجب على البنوك الاعتراف بالمشاركة البيئية والاجتماعية والمؤسسية باعتبارها سمة مميزة للمؤسسات المالية الناجحة وعنصرا حاسما في معالجة تغير المناخ، بدلا من النظر إليها باعتبارها مجرد استراتيجية لخلق القيمة.

5. تحقيق القيمة للمساهمين من خلال صفقات الدمج والاستحواذ وخطط إعادة الهيكلة

حققت صفقات الاندماج والاستحواذ السابقة في القطاع عوائد أعلى خلال فترات ضعف الاقتصاد. ولقد تحول الأساس المنطقي للدمج من التركيز الضيق على تضافر التكاليف إلى خلق فرص نمو جديدة وتوليد الإيرادات وتوسيع السوق. ويمكن أن يساعد الدمج بنوك المنطقة على تحقيق النطاق المطلوب لدعم الأجندات الاقتصادية الطموحة لحكومات دول مجلس التعاون الخليجي. ومن الممكن أن يعزز أيضاً القوة الاستثمارية للبنوك، وقدراتها على جمع الودائع، وصافي دخل الفوائد. وتشمل الأمثلة البارزة اندماج البنك الأهلي السعودي بقيمة 15 مليار دولار في عام 2021، واستحواذ بيت التمويل الكويتي على البنك الأهلي المتحد في البحرين، واندماج بنك أبوظبي التجاري وبنك الاتحاد الوطني ومصرف الهلال في عام 2019. وعلى سبيل المثال، أدى اندماج بنك أبوظبي التجاري إلى نمو أصول بقيمة 40 مليار دولار و26% من عوائد المساهمين على مدى 3 سنوات، وفقاً لماكنزي.

ويمكن للبنوك بناء نطاق التطوير والوصول إلى القدرات المتخصصة واغتنام فرص النمو الجديدة في "الخدمات المصرفية كخدمة" وغيرها من مجالات التكنولوجيا المالية الناشئة من خلال الاستحواذ على شركات التكنولوجيا المالية الصغيرة والاستفادة من الانخفاض الكبير في تقييمات شركات التكنولوجيا المالية المتداولة في أسواق المال. ويشهد مجال التكامل بالفعل طفرة في النشاط، من خلال عمليات الاندماج والاستحواذ التقليدية بالإضافة إلى المشاريع المشتركة والتحالفات، ما يسمح للبنوك بزيادة كفاءة التكلفة مع الحد من المخاطر المرتبطة بعمليات الاندماج والاستحواذ التقليدية.

ويمكن لبنوك دول مجلس التعاون الخليجي الاستفادة من ظروف السوق المتطورة من خلال تصفية العمليات الإضافية، وبيع الوحدات ذات الأداء الضعيف، وإعادة التركيز على أعمالها الأساسية لتحرير رأس المال. وحوّل بنك أبوظبي التجاري محفظة القروض المتعثرة البالغة قيمتها 1.1 مليار دولار إلى صناديق الاستثمار التي نصحت بها شركة ديفيدسون كيمبنر كابيتال مانجمنت - وهي أول عملية بيع لمحفظة كبيرة من القروض المتعثرة من قبل البنك ومن المحتمل أن تكون أكبر صفقة من هذا النوع يتم إجراؤها على الإطلاق في دولة الإمارات. وفككت بنوك المنطقة الكبرى خدماتها ووظائفها المصرفية التي تتعامل مع العملاء، ونجحت في بيع مزودي خدمات الدفع بمضاعفات عالية. فعلى سبيل المثال، فصل بنك أبوظبي الأول أعمال المدفوعات الخاصة به في شركة فرعية مملوكة له بالكامل تحت اسم (Magnati)، ما أدى إلى إنشاء كيان أكثر تركيزاً وذكاءً مع طموحات نمو إقليمية تعتمد على عرض قيمة فريد من نوعه. وبالمثل، تستعد بنوك دول مجلس التعاون الخليجي لفصل أجزاء إضافية من عملياتها التقليدية في أعمال مستقلة، ما يسمح لها بالاستفادة من ظروف السوق المواتية وتسريع استراتيجيات التحول الخاصة بها.

6. إحداث تغيير شامل في نماذج الأعمال والتشغيل للمنافسة في عالم رقمي

للحفاظ على قدرتها التنافسية في مشهد الخدمات المالية سريع التطور، يجب على بنوك دول مجلس التعاون الخليجي تنويع مصادر إيراداتها وإعادة تنظيم نماذجها التشغيلية لتشبه شركات التكنولوجيا. كما يجب أن تشمل الأولويات الرئيسية ما يلي: الانتقال من نموذج الصوامع الوظيفية إلى فرق متعددة الوظائف ومصممة لغرض محدد مع منظومة مساءلة واضحة؛ وتنفيذ استراتيجية ذات سلسلة شفافة وصولاً إلى أعمال فرق العمل؛ واستبدال تخطيط المشاريع وفق نموذج الشلال بتحديد الأولويات والتمويل على أساس المنتجات؛ وتنمية الممارسات الهندسية القوية وثقافة التميز المهني وتحييد المخاطر الصحية. ومن خلال تبني طرق العمل الجديدة هذه، يمكن لبنوك دول الخليج تحسين تجربة العملاء بشكل كبير، وزيادة مشاركة الموظفين، وتسريع وقت الوصول إلى السوق، وتعزيز الكفاءة بنسبة تصل إلى 30%. وستكون الاستفادة من الفرص التي توفرها الخدمات المصرفية المفتوحة والتمويل المدمج أمراً بالغ الأهمية بالنسبة للبنوك التي تتطلع إلى الازدهار في هذه البيئة الديناميكية.

يمكن لبنوك دول مجلس التعاون الخليجي اكتساب رؤى أعمق وبناء قدرات أكثر تقدماً بالاستثمار في الذكاء الاصطناعي التوليدي والتقنيات ذات الصلة به. ومع ذلك، يجب على البنوك أن تدير بعناية المخاطر التي تفرضها التقنيات الناشئة. لكن أحدث نماذج الذكاء الاصطناعي توفر فرصاً فريدة عبر مجموعة من التطبيقات، منها:

- تجزئة العملاء وتقسيمهم. بالاستفادة من خوارزميات تعلم الآلة لإجراء تحليل عميق للسلوكيات والخصائص المالية للعملاء، يمكن للبنوك تقسيم قاعدة عملائها بدقة. ويسمح لها هذا بتسويق منتجات مخصصة لقطاعات مختلفة من العملاء، ما يؤدي في النهاية إلى زيادة رضا العملاء وولائهم.

- تبسيط عمليات القروض. يبسط الذكاء الاصطناعي عملية اكتتاب القروض من خلال تقييم الجدارة الائتمانية واتخاذ قرارات أسرع وأكثر استنارة. كما يمكن لخوارزميات تعلم الآلة، المستمدة من مجموعة واسعة من مصادر البيانات، التنبؤ بشكل أفضل بالاحتمالات الافتراضية وتقييم ملفات تعريف مخاطر العملاء. وهذا يمكّن البنوك من تقديم التمويل للشركات متناهية الصغر والصغيرة والمتوسطة وغيرها من القطاعات المحرومة.

- تحقيق أقصى استفادة من إدارتي التسويق والمبيعات. يمكن للبنوك تحسين جهودها التسويقية وتعزيز المبيعات بالاستفادة من تقنيات الذكاء الاصطناعي وتعلم الآلة. فيمكن أن يساعد الذكاء الاصطناعي التقليدي في قياس فعالية الحملات التسويقية، بينما يمكن لتعلم الآلة أن يولد عملاء محتملين ذوي جودة عالية ويعزز كفاءة المبيعات. وعلاوة على ذلك، من خلال تتبع سلوك العملاء واستجابة التواصل عن كثب، تضبط البنوك استراتيجياتها التسويقية لتحقيق أقصى قدر من العائدات على استثماراتها التسويقية.

7. تحديث التكنولوجيا الأساسية للأعمال المصرفية، خلاف الرقمنة

للحفاظ على قدرتها التنافسية في السوق المالية العالمية، تحتاج بنوك دول مجلس التعاون الخليجي إلى إحداث تغيير جذري في أنظمتها. ويمكن تنفيذ مجموعات التكنولوجيا الحديثة التي تركز على العملاء والمرتكزة على تحليلات البيانات البنوك من تقديم منتجات وخدمات مخصصة مع تبسيط التكامل وتقليل جهد التنفيذ. ومع نمو أعمال البنك، يجب أن تكون مجموعته التكنولوجية بسيطة وقابلة للتطوير. وللحماية من مخاطر التحول الرقمي، يجب على البنوك تطبيق أعلى معايير الأمن السيبراني العالمية في جميع الأنشطة التنظيمية والعملياتية والتقنية. ويجب أن تعكس بروتوكولات الأمن السيبراني أفضل الأساليب في فئتها، مثل استخدام قوة الشراء لبنية الثقة الصفرية، والحماية الموزعة من رفض الخدمة، والترميز، والمصادقة الثنائية، وتحديد الهوية البيومتري.

ومن المتوقع أن يحقق القطاع المالي في الشرق الأوسط عائدات تتراوح بين 5 إلى 9 مليارات دولار من منصات الحوسبة السحابية وحدها. وستكون غالبية هذه القيمة مدفوعة بثلاثة مجالات رئيسية: تحسين الأعمال، وتعزيز المرونة وكفاءة تكنولوجيا المعلومات؛ والابتكار المتسارع والقدرات الموسعة؛ وتطوير المنتجات والخدمات السحابية. ويمكن أن يؤدي اعتماد نماذج تشغيل جديدة قائمة على السحابة إلى تعزيز السرعة والرشاقة التنظيمية مع تمكين قابلية توسع فعالة.

وبالاستفادة من الخدمات السحابية العامة، يمكن للبنوك تطوير بنيتها التحتية القديمة واعتماد تطبيقات مبتكرة قائمة على السحابة. ومع ذلك، فإن تجاوز المرحلة التجريبية يتطلب التعامل مع اعتماد السحابة كتحول شامل. يجب أن تركز دراسة الجدوى على زيادة الإيرادات وخفض تكاليف التشغيل، وليس فقط تحسين كفاءة تكلفة تكنولوجيا المعلومات. والبنوك العالمية التي تبنت هذا النهج الشامل تحقق الآن قيمة على نطاق واسع. وتشهد منطقة الشرق الأوسط طفرة في عدد مزودي الخدمات السحابية مع ارتفاع الطلب المحلي، وتيسير التعاون، وأصبح الوصول إلى التقنيات الحيوية أسهل. كما أدى التواجد المحلي للشركات العالمية إلى سرعة الالتزام بتنظيمات سيادة البيانات المالية. وللحفاظ على شفافية الاستثمار السحابي والتكاليف التشغيلية والسيطرة عليها، يجب على بنوك دول مجلس التعاون الخليجي تطوير نماذج تمويل مستدامة. وإضافة إلى ذلك، نظراً لأن العمليات السحابية تمثل بيئة عمل جديدة، فسوف تحتاج البنوك إلى توظيف مواهب جديدة مع إعادة توجيه مهارات الموظفين الحاليين.

القطاع المصرفي في دول مجلس التعاون الخليجي مؤهل للغاية لتحقيق مزيد من النمو.

على الرغم من ضبابية التوقعات الاقتصادية العالمية، فإن بنوك دول مجلس التعاون الخليجي في وضع جيد يؤهلها لمواصلة النمو وتنويع العمليات. وبفضل الاقتصادات المحلية القوية، والاتجاهات السكانية المواتية، والسياسات والتنظيمات الحكومية الداعمة، فلدى البنوك الفرصة لتعزيز قدراتها مستقبلاً مع بناء المرونة في مواجهة المخاطر المتوسطة والطويلة الأجل.