شهد العالم أزمة مالية عالمية اتخذت منعطفاً خطيراً في شهر ديسمبر/كانون الأول من العام 2008 وصولاً إلى شهر يونيو/حزيران 2009. وتعبر هذه الأزمة من أعنف الأزمات الاقتصادية التي شهدها العالم في التاريخ المعاصر منذ أزمة الثلاثينيات. ولهذا إليكم أبرز دروس فشل البنوك في تفادي الأزمة المالية العالمية.

أسباب فشل البنوك في تفادي الأزمة

كان السبب الرئيس لهذه الأزمة هو تعثّر تسوية القروض العقارية التي أدت إلى تفعيل عقود التأمين، ما خلق مخاطر التعثر في سداد الديون، أو ما يسمى بـ "مقايضة الائتمان الافتراضي" (Credit Default Swaps)، حيث أعلن بنك "ليمان براذرز" (Lehman Brothers) إفلاسه وبدأت الهزات المالية تعصف بأكبر البنوك والشركات.

اقرأ أيضاً: تعلم كيف تبني قدرتك على المرونة والتأقلم وقت الأزمات

لن أتعمق في سرد تفاصيل الأزمة ولكنني سأركز على جانب موضوعي معين، وهو فشل القيادة التنفيذية للبنوك في التعامل الفعال قبيل الأزمة والوقوع في أزمة التسيير التي عرفتها البنوك والمؤسسات المالية.

إنّ هذه التجربة السلبية التي خاضها السوق المالي أكدت الدور المهم الذي يمثله رد فعل القادة التنفيذيين وأهمية أن يقوم القائد بالبحث عن إمكانية وقوع الخطأ قبل وقوعه، كذلك كان على المدراء التنفيذيين القيام بإجراءات استباقية تُجنب البنوك والشركات مخاطر الأزمة التي أخذت منحى تصاعدياً وكانت تشبه وقوع قطع الدومينو لارتباط البنوك والشركات وانكشافها على بعضها البعض.

ثمّة من يري أن القائد الناجح هو من يرى فرصة في الأزمة للإبداع والتفكير خارج الفكر النمطي أو المألوف، لكن هذه النظرة المثالية لمجابهة المخاطر لم تتبناها أغلبية المؤسسات المالية، بل اتخذت جميعها موقعاً دفاعياً يتّسم بالإنكماش وعدم التحرك لتطوير المؤسسات. وكان هذا لانعدام الثقة في السوق وفي المتغيرات التي طرأت على الاقتصاد العالمي الجديد.

في الأزمة المالية تتراجع عائدات المؤسسات المالية بحدة، إلا أنّ عدم التفكير في إعادة الإقلاع يعتبر السبب الرئيس لفشل قادة البنوك التنفيذيين في تخطي الأزمة.

انعدام النظرة الاستباقية

كان تركيز المدراء التنفيذيين على التقليص من المصاريف واعتماد إجراءات صارمة للحفاظ على رأس مال المؤسسات دون العمل على الاحتفاظ بالرأس المال البشري وتحفيزه. إذاً، من الجلي وجود حالة ذعر وخوف يشعر بها الموظفون وقت الأزمات، وهذا ما يخلق حالة من الارتباك في اتخاذ القرارات في السوق المالية، حيث كان على القادة تحفيز العاملين وبعث الثقة والشجاعة في موظفيهم بدل الارتباك.

وكان من الجدير على القادة العمل على استراتيجية مجابهة الأزمة منذ شهر أبريل/نيسان 2007 والتي بدأت فيها البوادر الأولى للأزمة وهو ما تمثل بإفلاس شركة "نيو سينتشري فايننشال" (New Century Financial) وهي مؤسسة مالية مختصة في منح القروض للعملاء ذوي المخاطر المتوسطة.

كما أعلن "بنك بي إن بي باريبا" (BNP Paribas) الفرنسي في شهر أغسطس/آب 2007 تعليق العمل مع ثلاثة صناديق استثمرت سوق الرهن العقاري الأميركي، وقد احتج مدير المخاطر على أنّ الاستثمار في هذا السوق هي عملية تبخر تام للسيولة.

اقرأ أيضاً: كيف يمكن أن تحقق الحكومات الأثر المنشود من حزم الدعم المالي لمواجهة الأزمة؟

كل هذه المؤشرات وغيرها كانت تدل على أنّ خطر وقوع أزمة مالية قد أصبح وشيكاً، ما استوجب تدخل الحكومة الأميركية لإنقاذ ما كان يُمكن إنقاذه بعد فوات الأوان وتدخل صندوق النقد الدولي لحفظ توازن كل من آيسلندا وأوكرانيا.

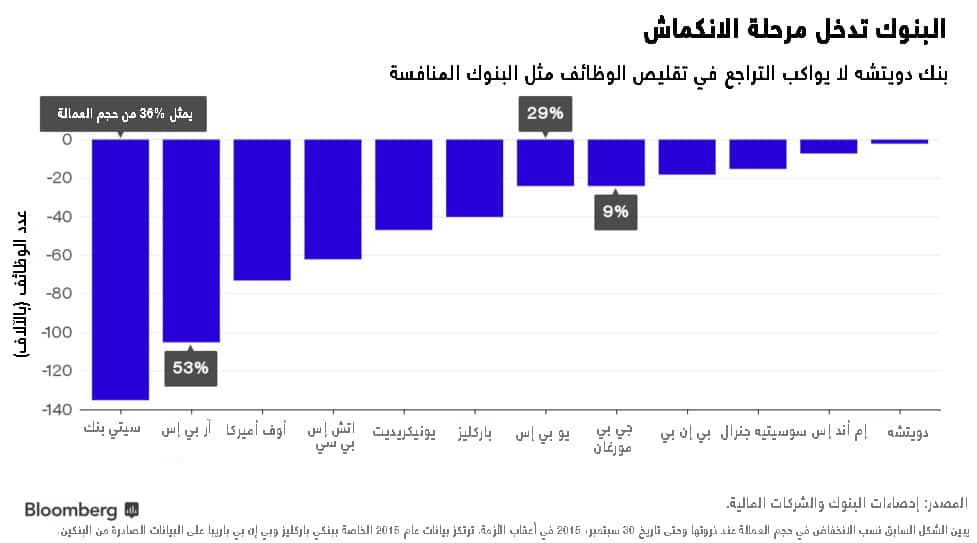

كل هذه الإجراءات السريعة كانت تعبر عن حالة الارتباك التي شهدها السوق والتي تسببت في تبخر 600,000 وظيفة بنكية بشكل مباشر.

في هذه الأثناء اتخذت البنوك المركزية خطوات غير محسوبة على الصعيد الاجتماعي وهي عمليات التسيير الكمي وتقليص نسبة الفائدة، كما اتبعت الدول الصناعية الكبرى هذه الخطوات لتحفيز البنوك المتعثرة. وعلى الرغم من أنّ هذه الإجراءات (التي تبدو مثالية تقنياً) إلاّ أنها تعتبر منقوصة من لمسة قيادية وتفكير يتسم ببعد النظر.

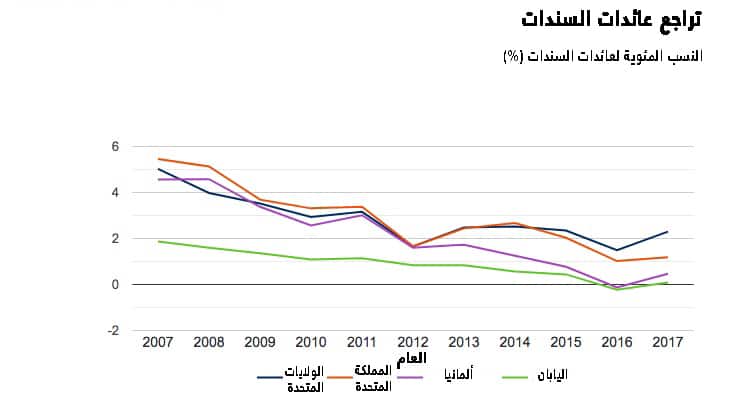

تركز هذه اللمسات القيادية أساساً على نظرة مستقبلية تستغل ظروف الذعر في السوق وتراجع السوق، وذلك للتركيز على العامل البشري الذي يمثل عنصراً أساسياً في البناء الاقتصادي. كما حدث في عام 2016، حيث انخفضت عائدات السندات لألمانيا واليابان إلى تحت الصفر وهذا عملياً يعني أن المستثمر يدفع لنفسه النسبة السلبية. كل هذه الظروف جعلت من المناخ الاستثماري العالمي يتراجع، ما أثر مباشرة على النمو العالمي وجعل الشركات تقلص من عدد الموظفين، ما انعكس على الاستهلاك الذي يمثل المحرك الأهم للبلدان الصناعية. لذلك كان على القادة التنفيذيين صياغة رؤية جديدة تجعل الموظفين يثقون في مدرائهم لتقليص القطيعة بين القيادة التنفذية والعاملين.

أفادت دراسة قامت شركة "إنتراكشن أسوسيتز" (Interaction Associates) بها في هذا الشأن أن 40% من موظفي الإدارة لا يثقون في مديرهم التنفيذي، فهم لا يؤمنون بأن القيادة تملك خطة قابلة للتنفيذ. فالرؤية تتحقق فقط إذا كان هناك إيمان من الأفراد مستمد من الإيمان بالفكرة المراد تنفيذها.

فشل البنوك في تفادي الأزمة: عجز القيادة التنفيذية

أظهرت الأزمة المالية العالمية أو أزمة الرهن العقاري (subprime mortgage) عجز القيادة التنفيذية في وقت من الأوقات، حيث لم تستطع هذه القيادات التواصل بصفة شفافة مع موظفي الإدارة بالبنوك العملاقة، ما خلق جواً تسوده الإشاعة وعدم الثقة واعتماد الأخبار الزائفة في بناء القرارات. وهنا، كان على البنوك أن تكون أكثر انفتاحاً على موظفيها وعملائها في التواصل الناجع لبناء علاقة ثقة متبادلة وأمانة بين جميع الأطراف وخاصة الاعتراف بالخطأ والاعتذار من العملاء الذي كان تصرفاً فاصلاً بين البنوك التي استعادت ثقة عملائها والبنوك التي تكتمت على ما حصل ولم تستطع إعادة الثقة التي فقدتها.

اقرأ أيضاً: قُد فريقك إلى عالم ما بعد الأزمة

ليس على قائد البنك أن تكون له مهارات خارقة أو ملكات فائقة، إنما على القائد في البنك أن يتحلى بقبول النقد وأن يعرف رأي موظفيه فيه.

إنّ الخصال التي تعتبر نكراناً للذات هي التي تبني جواً من الثقة وتقلص الهوة بين أعلى الهرم والقواعد، فهذا التصرف يشجع على الخلق والإبداع والتركيز على الفرص لا على المشاكل وقت الأزمات.

في هذا الشأن أعتبر أن القائد التنفيذي بأي بنك عليه أن يتحلّى بعدد من الخصال أهمها:

- توقّع الأزمات ووضع استراتيجية لمجابهة الظروف الاستثنائية.

- صياغة الرؤية والعمل على تطبيقها.

- تنمية الثقة من خلال الاتصالات الواضحة.

- المصارحة والعمل بعيداً عن التوتر.

- تحديد الأولويات والقدرة على مجابهة التغيرات.

- القدرة على التحفيز والإلهام ودعم الرأس المال البشري.

إنّ القيادة الحقيقية التي نحتاجها اليوم هي التي لها القدرة الفائقة على الإيحاء للموظفين ببذل أقصى طاقاتهم وتطوير مهاراتهم وترقية قناعتهم والوصول إلى مستويات فكرية متقدمة، فالقائد التحويلي قادر على حث أتباعه على القيام بأكثر مما هو متوقع كما قال جاي كونغر في كتابه "بناء القادة الجيل القادم" (Building Leaders: Next Generation).

لقد غيرت الأزمة المالية العالمية الملامح الاقتصادية والمالية لجميع دول العالم. وكان هناك إخفاق واضح وأزمة تسيير عبّر عنها العديد من الاقتصاديين بأنها أزمة تكوينية للقادة طفت لتتجسد في أزمة كمية مالية وهذا هو سبب فشل البنوك في تفادي الأزمة المالية.

اقرأ أيضاً: كيف تدير عمليات خدمة العملاء خلال أزمة كورونا؟