ملخص: بالنسبة لبنوك دول مجلس التعاون الخليجي، يمثل إنشاء تطبيقات مصرفية متنقلة متميزة فرصة فريدة لقيادة سوق قائمة على الخدمات الرقمية بشكل أساسي. تُقدم شركة بوسطن كونسلتينغ جروب أداة (InQbate)، التي تمثل خطة شاملة تهدف إلى تحويل تجربة البنوك عبر تطوير حلول مصرفية متنقلة تركز على العملاء، مع مرونة عالية وقابلية للتوسع. وتركز على ثلاث ركائز رئيسية:

- التصميم المتمركز حول العميل.

- البنية التحتية التقنية المرنة والقابلة للتطوير.

- تبني طرق عمل مبتكرة تشمل (DevOps) المتقدمة لتسريع وتيرة التكرار وتحسين الكفاءة.

في دول مجلس التعاون الخليجي، يعمل السكان البارعون في مجال التقنية، والذين يمتلكون توقعات عالية، على إعادة تشكيل القطاع المصرفي. لم تعد تجربة الخدمات المصرفية عبر الهاتف المحمول سهلة، بل أصبحت ضرورة تنافسية. ومع تطور قطاع الخدمات المصرفية للأفراد في المنطقة، تبرز تطبيقات الهاتف المحمول كنقطة اتصال رئيسية مع العملاء. وليست هذه التطبيقات مجرد قنوات للمعاملات البنكية فحسب، ولكنها أدوات ضرورية لتنمية أعمال الخدمات المصرفية للأفراد من خلال تعزيز ولاء العملاء وإشراكهم. تواجه البنوك التي لا تعطي الأولوية لتجربة الهاتف المحمول خطر فقدان مكانتها أمام الشركات التي تستند على الخدمات الرقمية في المقام الأول، والتي وضعت معايير عالية في تجربة المستخدم في مختلف القطاعات، من التجارة الإلكترونية إلى الخدمات الحكومية.

بالنسبة لبنوك دول مجلس التعاون الخليجي، يمثل إنشاء تطبيقات مصرفية متنقلة متميزة فرصة فريدة لقيادة سوق قائمة على الخدمات الرقمية بشكل أساسي. يمكن أن تحقق تجربة الهاتف المحمول المحسّنة التميّز للبنك عن غيره، ما يسمح له ليس فقط بجذب عملاء جدد، ولكن أيضاً بالاحتفاظ بهم من خلال تلبية توقعاتهم الرقمية، إن لم يكن تجاوزها. يمكن لتطبيقات الجوال الحديثة المعززة من خلال منصة التخصيص أن تحقق مبيعات بنسبة تزيد عن 80%، ما يحسن بشكل كبير من انتشار المنتجات ويقلل من عبء العمل في القنوات التي يعمل فيها الإنسان بشكل مباشر (الفروع، الاتصالات الهاتفية). أظهرت التجارب الحديثة التي خاضتها البنوك الرقمية الرائدة أن التواصل بخصوص التحصيل يمكن أن يتم بشكل فعال عبر تطبيقات الهواتف الذكية لبعض فئات العملاء، ما يبرز دوره المحوري في تعزيز النمو المستدام لأعمال التجزئة.

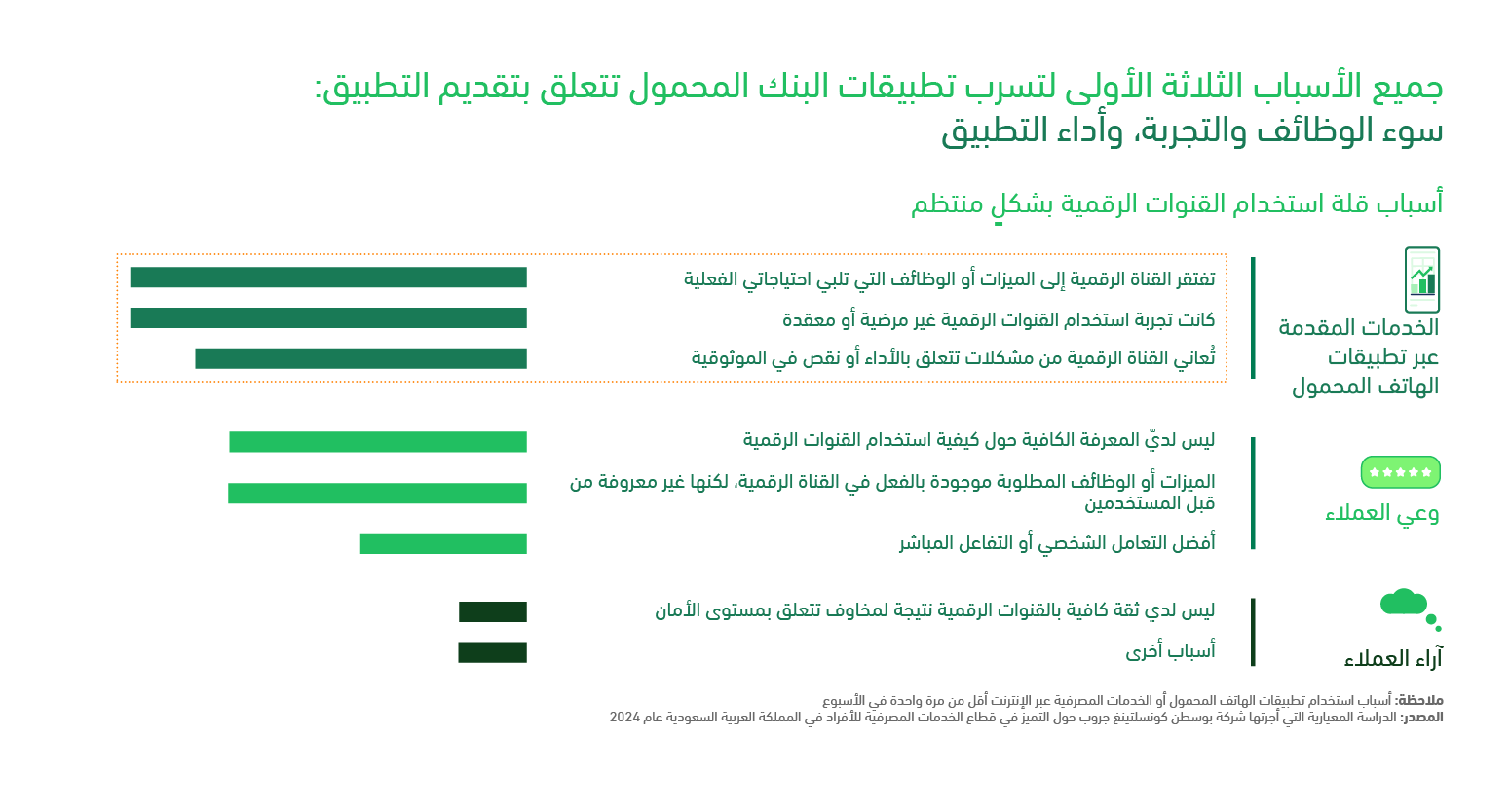

أسباب تأخر تطبيقات الخدمات المصرفية عبر الهواتف المحمولة في دول مجلس التعاون الخليجي: استكشاف تحديات التنفيذ

على الرغم من الطلب الواضح على الخدمات المصرفية المتقدمة عبر الهاتف المحمول، لا تزال العديد من بنوك دول مجلس التعاون الخليجي تعتمد على التطبيقات القديمة التي لا تلبي احتياجات العملاء. يتوقع المستخدمون أن تكون الخدمات المصرفية عبر الهاتف المحمول سريعة وبديهية ومزودة بميزات ذات مغزى، إلا أن بعض البنوك تواجه صعوبات في تقديمها بسبب البنية التحتية القديمة، والافتقار إلى طرائق العمل الحديثة، والتصميم الذي يركز على المستخدم. كشفت دراستنا الحديثة أن المشكلات المتعلقة بتطبيقات البنوك هي واحدة من أهم ثلاثة عوامل تدفع العملاء إلى ترك البنوك في دول الخليج.

مع تزايد انتشار المدفوعات اللاتلامسية والمعاملات غير النقدية، أصبحت هذه التحديات أكثر إلحاحاً، ما يعزز الحاجة إلى تطوير خدمات رقمية مريحة وسهلة الاستخدام. مقارنةً بالمنصات التقنية المتقدمة ومنصات التجارة الإلكترونية التي تعتمد على نهج مرن، تعاني البنوك فجوة متزايدة في تجربة المستخدم، مع استمرار ارتفاع سقف توقعات العملاء. لسد هذه الفجوة المتزايدة، تحتاج البنوك في دول الخليج إلى تبني إطار استراتيجي شامل يركز على تحديث التطبيقات، مستفيداً من أحدث التقنيات وأساليب العمل المبتكرة لتحسين تجربة العملاء.

الارتقاء بتجربة الخدمات المصرفية الهاتفية: أداة (InQBate) من شركة بوسطن كونسلتينغ جروب

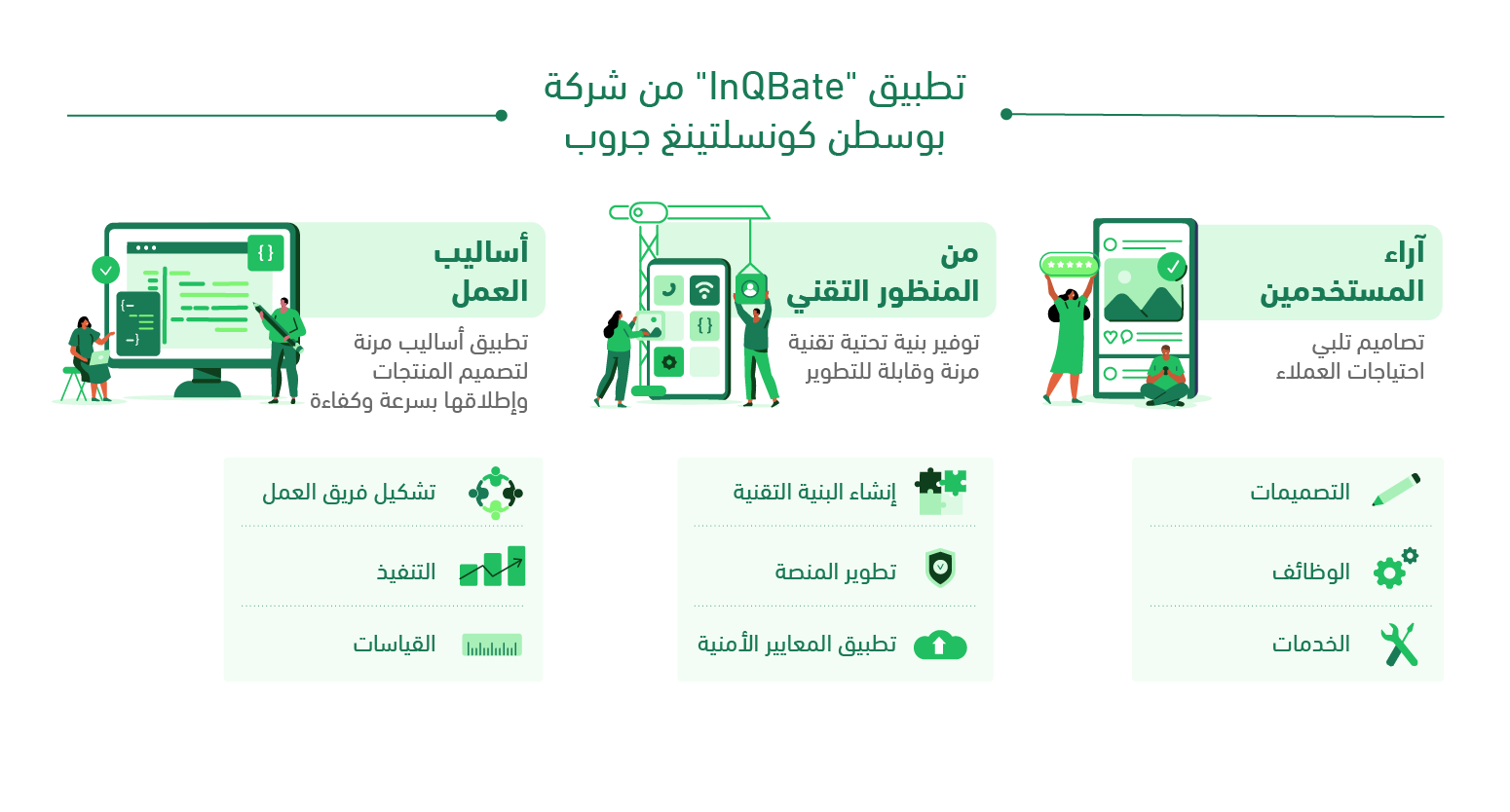

لتجاوز هذه التحديات، قدمت شركة بوسطن كونسلتينغ جروب أداة (InQbate)، التي تمثل خطة شاملة تهدف إلى تحويل تجربة البنوك عبر تطوير حلول مصرفية متنقلة تركز على العملاء، مع مرونة عالية وقابلية للتوسع. وتركز على ثلاث ركائز رئيسية:

1. التصميم المتمركز حول العميل

تضع أداة (InQbate) تجربة المستخدم في مركز الخدمات المصرفية عبر الهاتف المحمول. يجعل تطبيق (InQbate) تجربة المستخدم محور التركيز في الخدمات المصرفية عبر التطبيقات المحمولة، حيث يرتكز على تصميم مبتكر يراعي سهولة الاستخدام، مع إضفاء الطابع الشخصي وتقديم تفاعلات رقمية جذابة. على سبيل المثال، توفر أدوات إدارة الشؤون المالية الشخصية (PFM) رؤى متعمقة حول عادات الإنفاق وإدارة الميزانيات، بينما يُضفي التخصيص في الوقت الفعلي طابعاً شخصياً على التجربة المصرفية. كما تعتمد التطبيقات المصممة بهذا النهج على بيانات المستخدم لتقديم عروض واقتراحات فريدة تعزز العلاقة مع العملاء وتشجع على ولائهم.

تعد أداة (InQbate) من شركة بوسطن كونسلتينغ جروب، عبر منصة (Digital 360 Diagnostic)، المحرك الرئيسي وراء هذا التحول الرقمي. فهي تقدم تقييماً شاملاً لتطبيقات الخدمات المصرفية المحمولة، مدعومة بمكتبة غنية تضم أفضل الممارسات العالمية. من خلال استعراض ما يقرب من 600 مهمة يجب إنجازها ضمن 10 مجالات وظيفية رئيسية، مستوحاة من أفضل البنوك وشركات التكنولوجيا المالية، تشكل أداة (InQbate) معياراً قوياً لتطوير تجارب مصرفية استثنائية. كما تروج لنظام تصميم واضح ومتكامل يوفر مكتبة واسعة من المكونات القابلة لإعادة الاستخدام، ما يسرّع عملية التطوير ويضمن تناسق التصميم. وبفضل هذه الأنظمة، يمكن للبنوك تقديم حلول مخصصة تجمع بين سهولة الاستخدام والمرونة لتلبية الاحتياجات المتطورة.

2. البنية التحتية التقنية المرنة والقابلة للتطوير

مع أداة (InQbate)، تتجه البنوك نحو اعتماد بنية قائمة على السحابة والخدمات المصغرة، ما يمنحها المرونة لتطوير ميزات جديدة بسهولة ومن دون تعطل النظام بالكامل. تضمن القابلية للتوسع أن تصبح المنصة قادرة على النمو مع تزايد أعداد المستخدمين، في حين توفر البروتوكولات الأمنية الحديثة حماية متقدمة لبيانات العملاء الحساسة. ومع هذه البنية التحتية المرنة، تصبح البنوك مجهزة لتقديم ابتكارات مستمرة تضمن لها الحفاظ على ريادتها في ظل التطورات التقنية المتسارعة.

تستند البنية التحتية إلى 14 من مبادئ التصميم الحديث والمبتكر، حيث تضع أداة (InQbate) أهمية خاصة على تطوير إطار عمل قوي لإدارة البنية التحتية، ما يضمن استقرار العمليات حتى مع التوسع السريع. باستخدام هذه الأدوات الرائدة والمبادئ المتطورة، يمكن للبنوك بناء منصات متطورة ليست فقط قادرة على تلبية احتياجات اليوم، بل مصممة أيضًا لتواكب التطورات السريعة في عالم التكنولوجيا.

3. تبني طرق عمل مبتكرة تشمل (DevOps) المتقدمة لتسريع وتيرة التكرار وتحسين الكفاءة

تعد السرعة أمراً بالغ الأهمية في الاقتصاد الرقمي اليوم، ويجب على المشاريع الناجحة استخدام منهجيات مرنة لتقصير دورات التطوير. من خلال تشكيل فرق متعددة الوظائف تجمع بين الأعمال والتطوير والعمليات، يمكن للبنوك أن تختبر بسرعة وتتكرر وتطلق خصائص جديدة. وتعمل هذه الفرق وفق خارطة طريق منظمة ومرنة، وتوازن بين الأهداف الطموحة وتخصيص الموارد بشكل عملي. لا يؤدي هذا النهج إلى تسريع الوقت إلى السوق فحسب، بل يعمل أيضاً على ترسيخ ثقافة التحسين المستمر، وضمان تحسين التطبيقات باستمرار استجابة لملاحظات المستخدمين والاتجاهات المتطورة.

يعتمد النهج المرن على المبادئ الهندسية الحديثة وقدرات تطوير العمليات، والتي تمكن البنوك من تنفيذ تغييرات تقنية المعلومات باستمرار بوتيرة متسارعة. تضمن الأدوات والعمليات التي تمكن من التكامل المستمر والتسليم والنشر والمراقبة الانتقال السلس من التطوير إلى الإنتاج، مما يقلل من الأخطاء ووقت التوقف.

قصة نجاح: استخدام أداة (InQbate) للتحول في أحد التطبيقات المصرفية لأحد البنوك في دول مجلس التعاون الخليجي

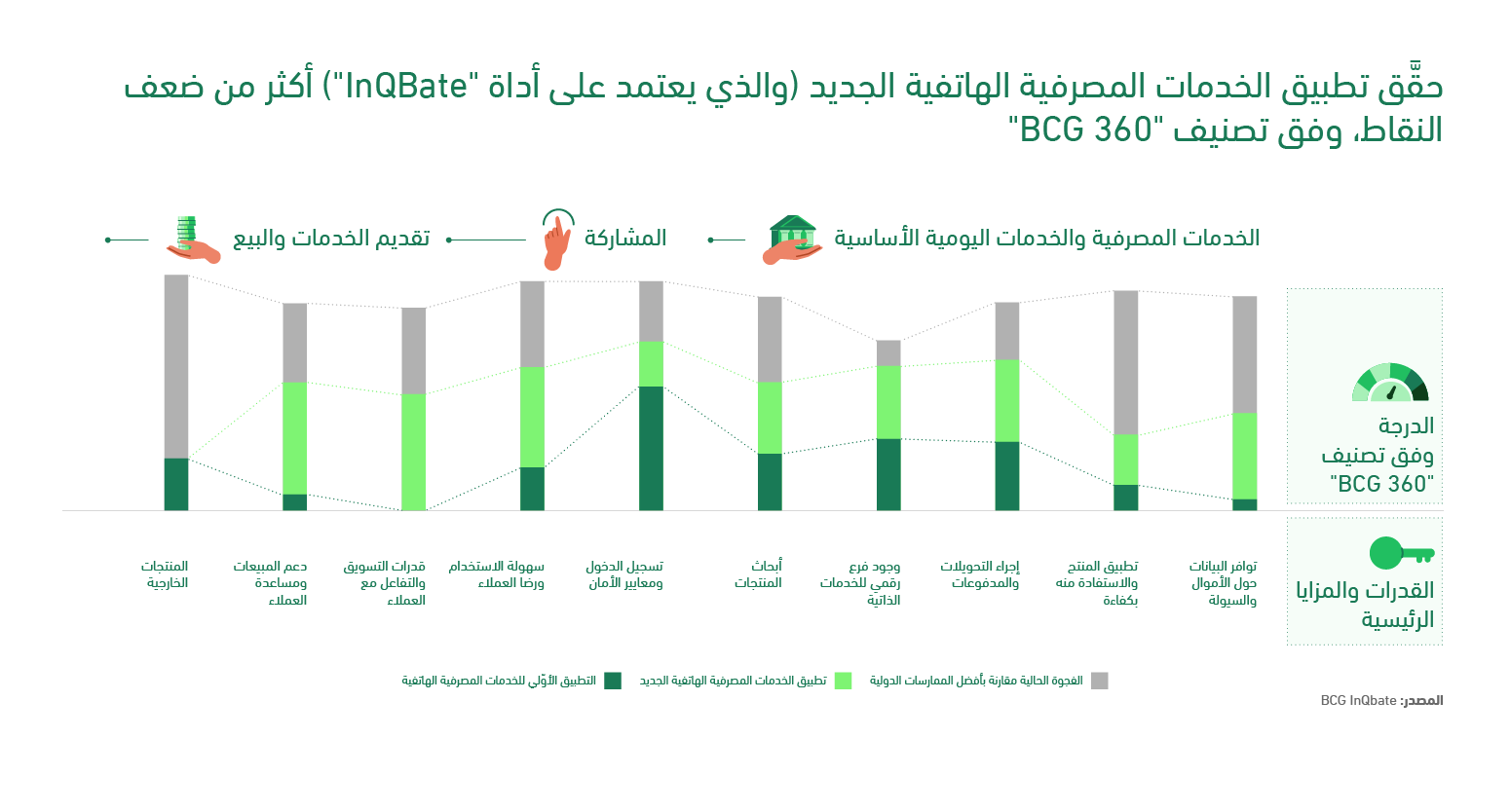

من أبرز الأمثلة التأثير الذي أحدثته أداة (InQbate) في تحول تطبيق الهاتف المحمول لأحد البنوك الرائدة في دول مجلس التعاون الخليجي. فقد ضاعف هذا البنك من تصنيفات تطبيقه المحمول في جميع الأبعاد التي تم قياسها وفقاً لتصنيف "BCG 360" وفي فترة قياسية لم تتجاوز 10 أشهر فقط - وهو ما يمثل تسارعاً كبيراً مقارنة بالجداول الزمنية التقليدية للتحول، والتي غالبا ما تستغرق من 16 إلى 24 شهراً.

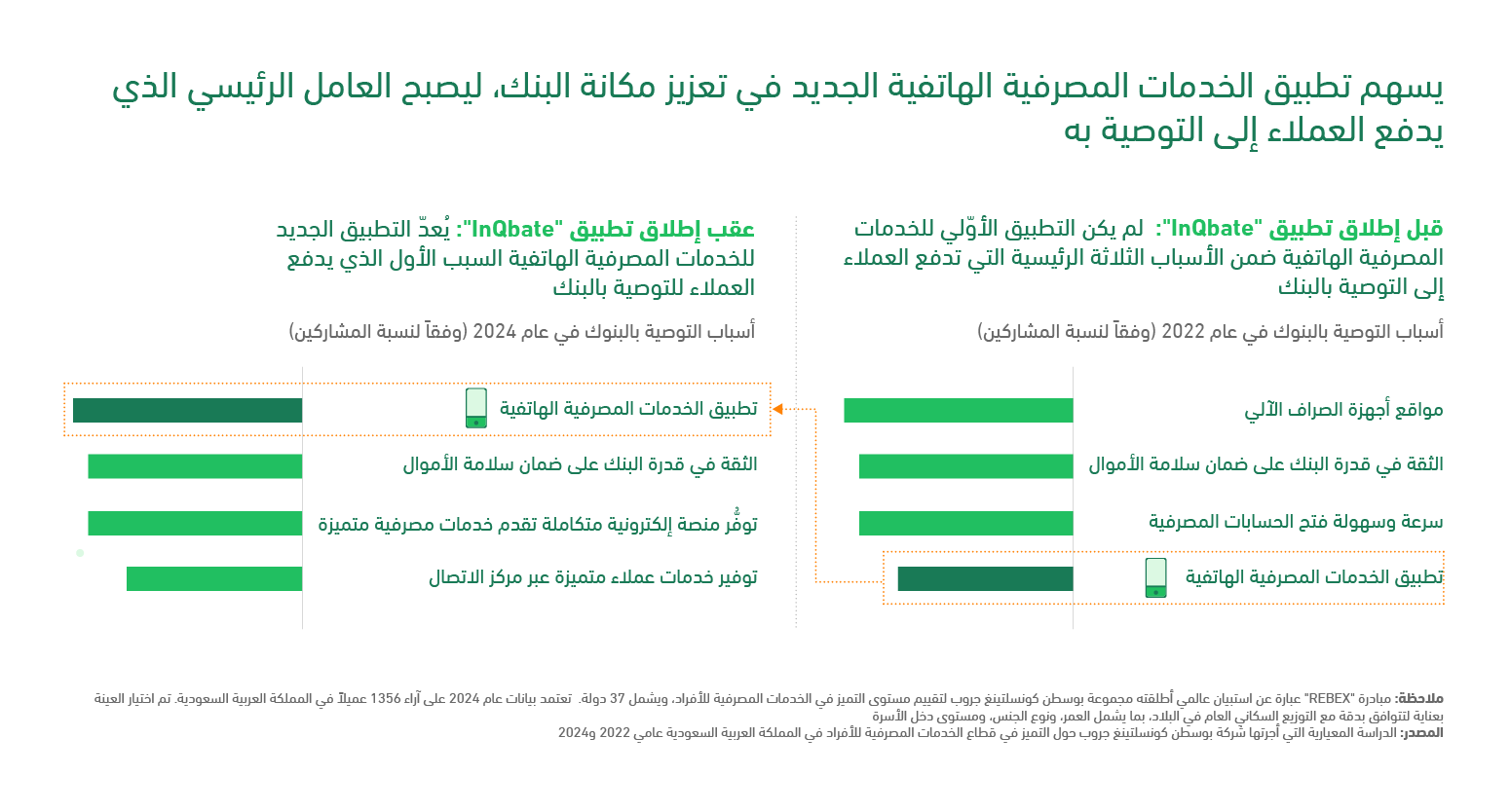

أثر العميل: كيف يسهم التطبيق المطور في تعزيز صورة البنك وزيادة الترويج؟

ينعكس نجاح أداة (InQbate) المطوّر بشكل لافت في التأثير الكبير الذي أحدثه التطبيق على مستوى رضا العملاء وتجربتهم. فقد تضمن التطبيق الذي تمت إعادة تصميمه مجموعة من الأدوات المبتكرة مثل إدارة الشؤون المالية الشخصية (PFM)، والتوصيات المخصصة، والتنقل السلس، التي أحدثت فارقاً كبيراً في تعزيز رضا العملاء. وسرعان ما أصبح التطبيق وفي وقت قصير السبب الأول الذي يجعل العملاء يوصون بالبنك للآخرين، ما أدى إلى دعم نمو ذلك البنك وتعزيز الثقة والولاء لعلامته التجارية.

وكان لهذا التحول آثار ملموسة على الاحتفاظ بالعملاء وترقيتهم. عندما يجد العملاء قيمة حقيقية في التطبيق، يصبحون أكثر ميلًا لتوصية الآخرين بالتعامل مع البنك. كما يتحول التطبيق ليصبح ركيزة أساسية في استراتيجية البنك الترويجية، ما يثبت كيف يمكن لتجربة مصرفية فريدة عبر الهواتف المحمولة أن تحفز النمو الطبيعي وتعزز مكانة العلامة التجارية بين العملاء.

استراتيجيات قابلة للتنفيذ للقادة

بالنسبة لقادة البنوك في دول مجلس التعاون الخليجي الذين يسعون إلى تحقيق نجاح مماثل، يقدم تطبيق (InQBate) خارطة طريق واضحة:

- التركيز على تصميم محوري يضع المستخدم في المقام الأول: التركيز على تجارب رقمية سهلة الاستخدام ومخصصة تلبي احتياجات العملاء وتوقعاتهم. يمكن أن تعزز الخصائص الأساسية مثل إدارة الشؤون المالية الشخصية (PFM)، وعناصر واجهة المستخدم التفاعلية، والتخصيص القائم على البيانات، من الولاء للبنك.

- الاستفادة من البيانات لإضفاء الطابع الشخصي على الاتصالات: الاستفادة من رؤى العملاء لتقديم تجارب مصممة خصيصاً، من المشورة المالية إلى العروض ذات الصلة وذلك من خلال الاستفادة من البيانات السلوكية، يمكن للبنوك تعميق علاقاتها مع المستخدمين.

- الاستثمار في البنية التحتية الحديثة القابلة للتوسع: مع بنية تحتية تعتمد على الخدمات المصغرة وتكون جاهزة للسحابة، تتمتع المنصة بالمرونة اللازمة للابتكار المستمر والحفاظ على استقرار النظام، ما يضمن قدرتها على التوسع لمواكبة النمو المستقبلي والاحتياجات المتغيرة.

- اعتماد طرق عمل جديدة: تساعد العمليات المرنة البنوك على الابتكار بسرعة، مما يعزز الاستجابة لتغيرات السوق واحتياجات العملاء.

أبرز الاستنتاجات

من ينجح في قيادة التحول الرقمي وتطوير منصات الخدمات المصرفية المحمولة لتواكب تطلعات العصر هو الطرف الذي سيصنع مستقبل قطاع التجزئة المصرفي في دول الخليج. ويمكن للبنوك تأمين مكانة قيادية في المشهد المالي سريع التطور من خلال الاستثمار في التصميم الذي يركز على العملاء، وطرائق العمل الجديدة، والبنية التحتية القابلة للتطوير.

تقدم أداة (InQbate) من شركة بوسطن كونسلتينغ جروب إطار عمل مثبت وفعال لجعل هذا التحول ممكناً في جزء بسيط من الوقت المعتاد. من خلال تبني هذه المبادئ، يمكن لقادة البنوك في دول مجلس التعاون الخليجي تقديم قيمة استثنائية للعملاء، واكتساب ميزة تنافسية، ووضع مؤسساتهم في طليعة الثورة المصرفية الرقمية.