عندما تُهدد إحدى الابتكارات الجديدة بزعزعة إحدى الصناعات عبر استبدال نموذج أعمال جديد بآخر قديم، يتعين على أصحاب المناصب في الشركات أن يستثمروا في النموذج الجديد من أجل النجاة. هذه هي الحكمة التقليدية التي أشاعت المثل القائل "زعزع أو تزعزع" (Disrupt or Be Disrupted).

في حال كنت تتوافق مع الابتكارات التي أفضت إلى هيمنة نموذج عملجديد في مجال صناعتك، فتلك رؤية صائبة. هذا ما سيؤكده لك القادة في شركتي نتفلكس وبلوك باستر. ولكن، ماذا لو أنّ الابتكار يشكل تهديداً ولا يمكنك بعد معرفة ما إذا كان يحمل إمكانات حقيقية لتغيير طبيعة عمل شركتك؟ أو ما هي تكاليف الزعزعة الذاتية ومنافعها في تلك المرحلة الضبابية؟

في كل الحالات السابقة نادراً ما كان يتم البحث في هذه الأسئلة؛ فمعظم الأبحاث المتوفرة حول موضوع الزعزعة الذاتية يتمحور حول مدى استجابة أصحاب المناصب في الشركات للابتكارات بعد أن مكّنوا نماذج الأعمال الجديدة من السيطرة على القطاع. وقد ركزت تلك الأبحاث على كيفية تعامل هؤلاء المعنيين مع التقادم السريع للإمكانات القديمة على سبيل المثال، أو مع المقاومة الداخلية للتغيير الحتمي. بالطبع هذه المعلومات ذات فائدة كبيرة، إلا أنها لا تسلط الضوء على مشكلة التعامل مع الابتكار الذي قد ينطوي على تهديد، ولم يخلق بعد نموذج عمل جديد مهمين.

التغلب على هذه المشكلة ليس سهلاً؛ لأن الحصول على البيانات المتعلقة بعوامل النجاح أمر صعب. على الرغم من هذا، أدركنا قبل بضع سنوات أنّ مجموعة قيمة من البيانات كانت متوفرة حول قطاع المرافق الكهربائية في الولايات المتحدة، حيث حان الوقت لأن يتنحى نموذج توليد الطاقة الخاص بالقطاع، والمهيمن منذ قرن، لصالح آخر جديد. بحثنا في هذا القطاع لثلاث سنوات، وخلصنا إلى نتائج مهمة جداً حول "تكاليف التكيف" التي تتكبدها الشركات عندما تُزعزع ذاتها.

قريباً، سوف ننشر هذه النتائج كاملة في مجلة "العلوم التنظيمية" (Organizational Science)، إلا أننا سنوجز أدناه النقاط الرئيسة من المقالة، والتي نحدد فيها تكاليف التكيف في ظل ظروف متنوعة للزعزعة الذاتية، كما نطرح إطاراً لكيفية تحديد الشركات لمواقعها ومقدار التكاليف، وسنطرح أيضاً استراتيجيات مختلفة لخفض هذه التكاليف.

تجربة طبيعية نادرة

في النموذج التقليدي لتوليد الكهرباء، تُنتج المحطات الكهربائية الكبرى الطاقة في موقع مركزي يعمل على مسافة بعيدة من نقاط الاستهلاك، إلا أنه ومنذ منتصف العقد الأول من القرن الحالي، يتعرض هذا النموذج للتهديد بالاستبدال من آخر غير مركزي يوّلد الكهرباء على نطاق أصغر بكثير قرب نقطة الاستهلاك أو عندها، وغالباً عبر مزيج من أنظمة الطاقة الشمسية الكهروضوئية على الأسطح (PV)، والبطاريات، والإدارة الرقمية لشبكة الكهرباء.

من أجل دراستنا، جمعنا بيانات عن 512 مبادرة استراتيجية مركزية وغير مركزية، أطلقتها 48 شركة كبرى تعمل في مجال المرافق الكهربائية في الولايات المتحدة، خلال الفترة الممتدة بين عامي 2008 و2015، وهي الفترة التي كان خلالها النموذج اللامركزي في مرحلته غير المستقرة والناشئة. فحصنا كيف أثّرت كل مبادرة في قيمة الشركة من خلال التغيرات في سعر سهمها، والتي استخدمناها لتحديد التكاليف قصيرة الأجل للزعزعة الذاتية. وتحققنا من نهجنا الكمي عبر مراجعة العديد من دراسات الحالة الخاصة بالمرافق الكهربائية الأميركية والدولية.

عندما درسنا البيانات، أدركنا أننا كنا نبحث في نتائج تجربة طبيعية نادرة حول تكاليف التكيف مع الزعزعة الذاتية، وكشفت المعلومات عن بعدين كبيرين، هما: أصول توليد الطاقة التي تملكها محطات الطاقة المركزية (أي قدرتها الإنتاجية، والتي من الواضح أنها متباينة بصورة ملموسة)، والشدة التنافسية لأسواقها (التي تراوحت بين المنافسة الكاملة وشبه الاحتكار، حسب الاختلافات التنظيمية بين الدول).

وبحثنا بصفة خاصة في الشركات التي تمتلك أصول توليد الطاقة، والتي ستغدو فائضة عن الحاجة إذا ساد النموذج المزعزِع، وخلصنا إلى أنّ الشركات التي تمتلك أصول توليد أعلى من المتوسط تكبدت تكاليف تكيف أعلى بحوالي 800 مليون دولار من تلك التي تقل عن المتوسط، وتكبدت الشركات التي تعمل في أسواق أكثر تنافسية تكاليف تكيف أعلى قدرت بنحو 600 مليون دولار مقارنة بالعاملة في الأسواق الأقل تنافسية. ما يعني أن قاعدة أصول توليد الطاقة والبيئة التنافسية الخارجية عاملان رئيسان في تحديد القيمة بالنسبة إلى المرافق الكهربائية، والتي اكتشفنا أن زيادتها ترفع تكاليف التكيف مع الزعزعة الذاتية، على المدى القصير على الأقل.

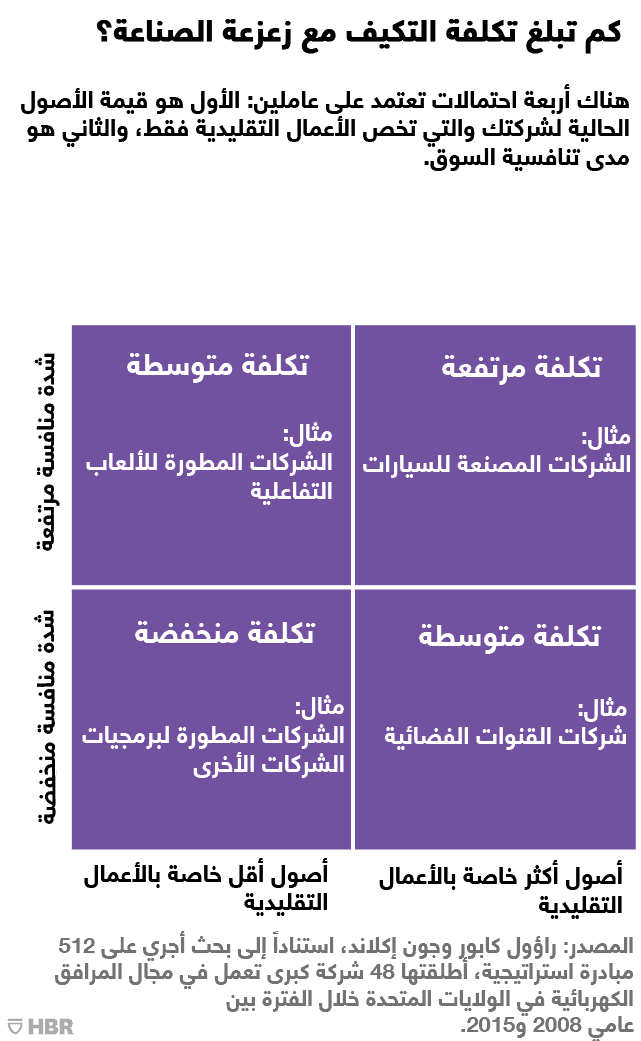

أوجزنا النتائج التي توصلنا إليها في هذا الصدد من خلال الشكل أدناه، والمكون من زوجين بسيطين من الثنائيات يحملان دلالة واضحة.

ليس غريباً أن يُمثل الربع الأول منطقة الخطر، لأن الشركات ضمنه تعمل في بيئات تنافسية عالية، وتمتلك رصيداً كبيراً من الأصول التي تراكمت لدعم أعمالها التقليدية، وهي الأكثر عرضة للتهديد من خلال الابتكار. المفارقة، كما يوضح الشكل، هي أن هذه الشركات تدفع أعلى تكلفة مقابل التكيف من أجل القيام بعملية الزعزعة الذاتية استجابة لهذا الابتكار نفسه.

ولكن، ما هي الشركات التي تندرج ضمن هذا الربع؟ من المؤكد أنها الشركات المصنعة للسيارات التقليدية؛ فالمنافسة في هذه الصناعة شرسة، والعديد من الأصول الرئيسة لشركات التصنيع هذه، مثل المصانع والخبرات التكنولوجية وشبكات التوزيع، يخدم فقط الأعمال التقليدية المبنية على ملكية السيارات على نطاق واسع. اليوم، يتعين على هذه الشركات أن تتعامل مع التهديد المتزايد لنموذج أعمالها التقليدي، والمتمثل في السيارات ذاتية القيادة، وفي الركوب التشاركي. إلا أن تكاليف التكيف من أجل اللحاق بهذه الابتكارات ستكون باهظة، كما يوضح الشكل. وهو ما أدركته شركة فورد موتور بعد تجارب مريرة مرت بها خلال السنوات الأخيرة.

تتحمل الشركات المندرجة في الربع الرابع من الشكل القيمة الأقل لتكاليف الزعزعة الذاتية؛ هذا لأنها تعمل ضمن أسواق ليست تنافسية على نحو خاص، كما تستطيع أيضاً إعادة توظيف أصولها الرئيسة بسهولة في أماكن مختلفة ولأغراض جديدة. الشركات مثل مايكروسوفت وساب وأوراكل، والتي تطور برمجيات الشركات الأخرى، وتشهد تغييراً مزعزعاً نحو خدمة البرمجيات السحابية، هي مثال على هذا؛ فلديها حصة سوقية مرتفعة في مجالات تطبيقاتها، ما يعني أنّ المنافسة ليست مصدر قلق رئيس، كما أن العديد من أصولها الأساسية، مثل تطوير البرمجيات والعلاقات بين الشركة والزبائن، يمكن تكيفه بسهولة ليلائم النموذج الجديد.

أما الشركات في الربعين الثاني والثالث فتتحمل تكاليف متوسطة مقابل الزعزعة الذاتية، ولكن تَركز تلك التكاليف يختلف حسب البيئة التنافسية الخارجية وقاعدة الأصول الداخلية.

وتميل الشركات في الربع الثاني إلى تحمل تكاليف غير مباشرة ومرتفعة نسبياً، بفعل التهديد الكبير من المزاحمة الذاتية والتصارع الضاري على الموارد في بيئة شديدة التنافسية، ويقع في هذا الربع مطورو الألعاب التقليديين مثل شركتي إلكترونيك آرتس (Electronic Arts)، ونينتندو (Nintendo)، والذين يواجهان الشركات المصنعة لألعاب الموبايل، فرغم أن رصيدهما من الأصول، مثل الملكية الفكرية وكفاءات تطوير الألعاب، يتماشى مع ألعاب الموبايل، إلا أنهما تعملان في سوق شديدة التنافسية؛ حيث عمر المنتج قصير وتفضيلات المستهلك تتغير بسرعة.

أما الشركات التي تقع في الربع الثالث فتميل إلى تحمل تكاليف مباشرة مرتفعة نسبياً؛ لأنها تحتاج لتطوير أصول جديدة، وتفتقر في الوقت نفسه إلى الخبرة اللازمة لتنفيذ الأعمال الجديدة. ومن أمثلتها الشركات العاملة في قطاع القنوات الفضائية. وسيطرت على هذا القطاع شركات مثل دايركت تي في (DirecTV) (التابعة لشركة أيه تي آند تي)، ودش نتورك (Dish Network)، اللتين ازدهرتا دون منافسة كبيرة عبر بيع حزم القنوات بأسعار مرتفعة نسبياً. الرصيد الأساسي لهذه الشركات هو شبكات من الأقمار الصناعية التي تخدم أعمالها الحالية، وهي مشكلة، لأن شركات مثل نتفلكس وأمازون تهدد بزعزعة نموذج القمر الصناعي عبر تقديم حزم الفيديوهات عند الطلب، والتي تتميز بأنها منخفضة التكلفة وعبر الإنترنت.

يمكن للشركات التابعة للقطاع نفسه أن تقع في أرباع مختلفة، هذا بالطبع استناداً إلى تشكيلات أصولها وموقعها التنافسي، وهو ما ينطبق على قطاع تجارة التجزئة، لأنّ أعماله التقليدية تهددها التجارة عبر الإنترنت. ما يعني أن تكلفة الزعزعة الذاتية مرتفعة في هذه البيئة بالنسبة إلى شركات مثل جيه سي بيني (JC Penney)، وسيرز (Sears)، اللتين تتكون قاعدتا أصولهما من مجموعة واسعة من المتاجر العاملة في سوق شديدة التنافسية. على الجهة الأخرى، تقل تكلفة الزعزعة الذاتية كثيراً بالنسبة إلى شركات البيع بالتجزئة الفاخرة مثل لويس فويتون وغوتشي، والتي تواجه منافسة أقل بكثير، وغالباً ما تكون علامتها التجارية هي أهم أصولها.

التكاليف والمنافع

الإطار الموجز أعلاه بالغ الأهمية للقادة المعنيين بدراسة تكاليف الزعزعة الذاتية ومنافعها.

تقع شركات الربع الرابع في موقع مناسب لاحتضان الزعزعة، مثل شركة مايكروسوفت التي تعتمد على العديد من أصولها الحالية في تطوير البرمجيات والعلاقات مع الزبائن وتقنيات الربط الشبكي، والتي تبنت تحولاً من تراخيص البرمجيات الداخلية إلى البرمجيات السحابية وخدمات البنية التحتية، حيث المنافسة في أسواق الشركات أقل حدة.

في المقابل، شركات الربع الأول ليست في وضع جيد؛ فهي الأكثر عرضة لخطر الابتكارات المزعزِعة، ويتعين عليها التكيف ضمن بيئة شديدة التنافسية، ودون الاستفادة من رصيد أصولها الحالي. وفي حال سارعت الشركات في هذا الربع إلى إجراء عمليات الزعزعة الذاتية خلال نشأة الابتكار والتغيير، فمن المحتمل أن تتكبد تكاليف تكيف باهظة، ما قد يقضي على آمالها. وسوف تحسِن هذه الشركات صنعاً إذا تبنت نهج الانتظار والترقب، فتحجم عن خوض مبادرات كبرى بمفردها حتى تُحسم الشكوك الأولى حول الابتكارات المزعزعة، وتتجه إلى استكشاف مبادرات مزعزِعة من خلال تحالفات استراتيجية مع شركاء من خارج القطاع، كما تفعل شركة جنرال موتورز مع شركة ليفت على سبيل المثال، سعياً للدخول في تحالف يساعد في إدارة التحول نحو النقل التشاركي والسيارات ذاتية القيادة.

يمكن لشركات الربع الثاني أن تستفيد من تجزئة أصولها بين نماذج أعمالها القائمة والمزعزَعة، إلا أنه سيتعين عليها تقليص تكاليف التكيف غير المباشرة التي ترافق إجراءً مثل هذا، وأيضاً التخفيف من النزاعات التي تنجم عن المزاحمة الذاتية وتخصيص الموارد ضمن بيئة شديدة التنافسية. وهنا، يتمثل النهج القابل للتطبيق في السعي إلى الزعزعة الذاتية في الأسواق المتخصصة فقط؛ لتفادي المزاحمة الذاتية والاستفادة من قواعد الأصول مثل العلامة التجارية والملكية الفكرية القائمة مسبقاً، والتي تخضع لقيود أقل في الأعمال التقليدية. اختارت شركة نينتندو هذا النهج عندما بدأت الاستثمار في ألعاب الموبايل؛ وركزت على الألعاب الفريدة للهواتف الذكية.

لا تعمل شركات الربع الثالث ضمن بيئة تنافسية مثل تلك الموجودة في الربع الثاني، ولكنها تتكبد تكاليف تكيف أكبر عندما يتعلق الأمر بتطوير قواعد الأصول التي تدعم العمل الجديد. وهنا، يتمثل النهج القابل للتطبيق في التوجه إلى استراتيجية نشطة للاندماج والاستحواذ أو التحالف من أجل بناء رصيد جديد من الأصول، وقد تمكنت شركة دش نتورك من فعل هذا بنجاح.

قيود دراستنا واضحة؛ فقد بحثنا في بيانات قطاع واحد فقط، واستعنا ببيانات أسعار الأسهم كبديل للأداء على المدى الطويل، ومنعَنا نقص البيانات عن استكشاف كيفية خفض الشركات لتكاليف التكيف داخلياً. ومع هذا، فإننا نرى أنّ النتائج التي توصلنا إليها تمثل مساهمة مهمة في أدبيات الإدارة الاستراتيجية؛ لأنها تساعد في تفسير قدرة بعض أصحاب المناصب في الشركات على التكيف بنجاح مع الابتكار المزعزع بينما يفشل آخرون.