ملخص: عندما تفشل الشركة في تنفيذ استراتيجيتها، فإن أول شيء تفعله غالباً تغيير بنيتها التنظيمية أو محاولة تحفيز موظفيها بطرق مختلفة. لكن النهج الأكثر فعالية لتحسين التنفيذ هو توضيح من لديه صلاحية اتخاذ القرارات وتحسين تدفق المعلومات سواء على مستوى القيادة أو عبر مختلف أنحاء المؤسسة. بعد ذلك، ستصبح التغييرات في البنية التنظيمية والجهود المبذولة لتحفيز الموظفين واضحة بصورة طبيعية. يدعم هذا الاستنتاج عقود من الخبرة التي اكتسبها المؤلفون في أثناء عملهم مستشارين في شركة بوز آند كومباني (Booz & Company)، ومن خلال بيانات الاستقصاء التي جمعوها على مدار نحو 5 سنوات من أكثر من 125 ألف موظف في نحو ألف مؤسسة موجودة في أكثر من 50 دولة. استخلص المؤلفون من هذه البيانات أهم 17 سمة تظهرها المؤسسات الأكثر فعالية في تنفيذ الاستراتيجية وصنفوها حسب الأهمية.

السمة الوحيدة الأكثر شيوعاً بين هذه الشركات هي الفهم الواضح الذي يتمتع به موظفوها بشأن القرارات والإجراءات التي يتحملون المسؤولية عنها. نتيجة لذلك، نادراً ما يُعاد النظر في قراراتهم، وسرعان ما تجد المعلومات الدقيقة حول البيئة التنافسية طريقها إلى أعلى السلّم الوظيفي وعبر مختلف أنحاء المؤسسة. يبلغ المدراء الآخرين بالعوامل الحاسمة التي تقود إلى نجاح الشركة، ما يمكّن موظفي الخطوط الأمامية من الحصول على المعلومات التي يحتاجون إليها لفهم تأثير إجراءاتهم اليومية على أداء الشركة.

تُعد المحفزات، مثل تقييمات الأداء التي تميز أصحاب الأداء العالي والمرضي والمنخفض، بالإضافة إلى المكافآت مقابل الوفاء بالتزامات محددة، مهمة أيضاً ولكنها تكون أكثر فعالية عند تطبيقها بعد معالجة القضايا المتعلقة بصلاحيات اتخاذ القرار وتدفق المعلومات. وينطبق ذلك أيضاً على التغييرات في البنية التنظيمية. من المثير للاهتمام أن نهج إعادة الهيكلة الأكثر فعالية ينطوي على ترقية الأفراد جانبياً وبوتيرة أبطأ.

كيف يمكن للشركة اتخاذ قرارات مستنيرة وأكثر فعالية من حيث التكلفة بشأن مبادرات التغيير التي يجب تنفيذها. لقد طور المؤلفون أداة تشخيص ومحاكاة قوية عبر الإنترنت يمكنها مساعدتك على تقييم مدى فعالية الأساليب المختلفة في بيئة افتراضية، دون المخاطرة بهدر المال والوقت.

الفكرة في التطبيق العملي: نظرة متعمقة على كيفية استخدام إحدى شركات السلع الصناعية الأوروبية للأفكار الواردة في هذه المقالة لتحسين التنفيذ.

أداة تفاعلية: استخدم هذا المحاكي لاختبار فعالية مبادرات التغيير المختلفة.

يمكن أن تضعك استراتيجية رائعة أو منتج رائج أو اختراق تكنولوجي على الخريطة التنافسية، ولكن التنفيذ الفعال فقط هو ما يسمح للشركة بالحفاظ على قدرتها التنافسية. يجب أن تكون الشركة قادرة على تنفيذ خططها واستراتيجياتها وتحقيق أهدافها، ولكن للأسف، غالبية الشركات تعاني في هذا الجانب، وهذا باعترافها هي نفسها. على مدى السنوات الخمس الماضية، دعونا عدة آلاف من الموظفين (25% منهم من المسؤولين التنفيذيين) إلى المشاركة في تقييم عبر الإنترنت لقدرات مؤسساتهم، وهي عملية أسهمت في إنشاء قاعدة بيانات تضم 125 ألف ملف تعريفي تمثل أكثر من ألف شركة ووكالة حكومية ومؤسسة غير ربحية في أكثر من 50 بلداً. في 3 من أصل 5 مؤسسات، أعطى الموظفون تقييماً منخفضاً لقدرة مؤسساتهم على التنفيذ، وعلى وجه التحديد، عندما سئلوا عما إذا كانوا يتفقون مع العبارة التي تقول “تتحول القرارات الاستراتيجية والتشغيلية المهمة بسرعة إلى إجراءات على أرض الواقع؟”، أجاب معظمهم بالنفي.

التنفيذ الناجح هو نتيجة آلاف القرارات التي يتخذها الموظفون يومياً الذين يبنون تصرفاتهم وفقاً للمعلومات المتاحة لهم ووفق مصالحهم الذاتية. في إطار عملنا الذي نساعد فيه أكثر من 250 شركة على تعلم التنفيذ بفعالية أكبر، حددنا 4 ركائز أساسية يستطيع المسؤولون التنفيذيون استخدامها للتأثير في هذه الإجراءات؛ توضيح من لديه صلاحية اتخاذ القرارات وتحسين تدفق المعلومات داخل الشركة ومواءمة حوافز الموظفين مع أهداف الشركة وإجراء تغييرات على البنية التنظيمية. (من أجل التبسيط، نشير إلى هذه العوامل بصلاحية اتخاذ القرار والمعلومات والمحفزات والبنية التنظيمية).

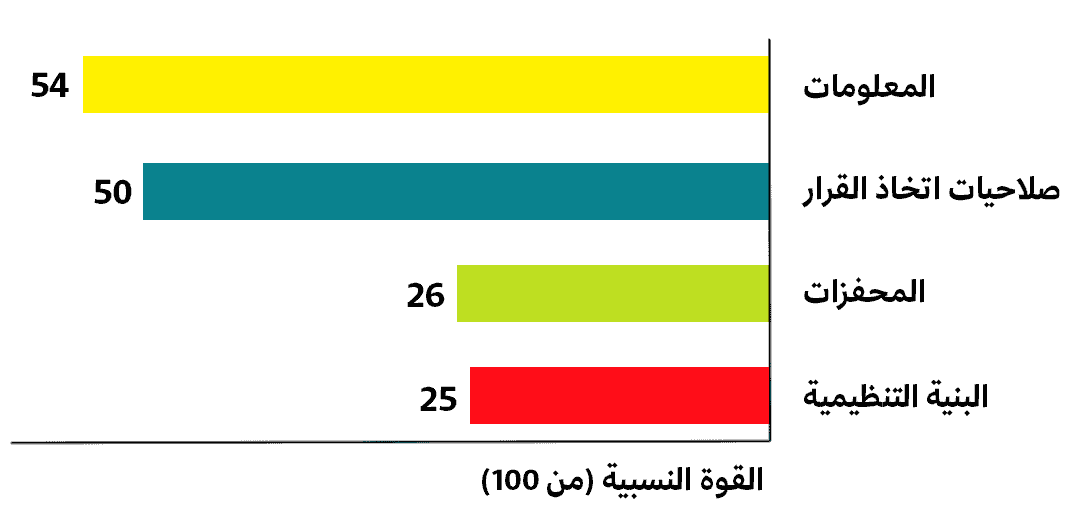

عندما تحاول المؤسسات تحسين أدائها، فإنها غالباً ما تركز على إجراء تغييرات على بنيتها التنظيمية لأن ذلك يبدو الحل الأبسط ومن السهل رؤية التغييرات وفهمها. يمكن أن تؤدي هذه الخطوات إلى بعض التحسينات السريعة على المدى القصير، ولكن هذه التغييرات تعالج فقط المشكلات السطحية وليس الأسباب الفعلية الأساسية التي تسبب ضعف الأداء. وهكذا، وبعد عدة سنوات، غالباً ما تعود الشركات إلى المكان نفسه الذي بدأت منه لتحاول معالجة المشكلات نفسها. يمكن أن يكون إجراء تغييرات على البنية التنظيمية جزءاً من مسار التنفيذ المحسن، ولكن ينبغي أن ينظر إليه على أنه جزء من جهد أكبر لأي تحول مؤسسي، وليس حجر الزاوية فيه. في الواقع، يُظهر بحثنا أن التركيز على الإجراءات المتعلقة بصلاحيات اتخاذ القرار والمعلومات أكثر فعالية في تحسين الأداء بمقدار الضعف تقريباً من فعالية إجراء التغييرات على البينة التنظيمية أو حوافز الموظفين. (راجع الشكل التوضيحي “أهم العوامل للتنفيذ الناجح للاستراتيجية”).

لنأخذ على سبيل المثال حالة شركة عالمية للسلع الاستهلاكية المعبأة التي سلكت مسار إعادة الهيكلة في أوائل التسعينيات من القرن الماضي. (غيرنا التفاصيل المحددة للشركة في هذه الحالة وغيرها من الحالات التالية). قررت الإدارة العليا التي لم تكن راضية عن أداء الشركة فعل ما كانت معظم الشركات تفعله في ذلك الوقت؛ إجراء تغييرات على البنية التنظيمية، فأزالت بعض مستويات الإدارة ووسعت نطاق السيطرة والإشراف، فانخفضت تكاليف التوظيف الإداري بسرعة بنسبة 18%. ولكن بعد مرور 8 سنوات على إجراء التغييرات، وجدت الشركة نفسها في وضع مماثل مجدداً؛ عادت مستويات الإدارة التي أُزيلت إلى الظهور مجدداً تدريجياً، وانخفض عدد الموظفين لكل مدير مرة أخرى. من خلال التركيز فقط على إجراء تغييرات على البنية التنظيمية، عالجت إدارة الشركة العلامات الظاهرية لضعف الأداء، ولكن ليس السبب الجذري للمشكلة؛ كيفية اتخاذ الموظفين القرارات وكيفية تحديد المساءلة.

أهم العوامل للتنفيذ الناجح للاستراتيجية

عندما تفشل الشركة في تنفيذ استراتيجيتها، فإن أول شيء يفكر فيه المدراء عادة هو إعادة هيكلة البنية التنظيمية. لكن أبحاثنا تظهر أن أساسيات التنفيذ الفعالة تبدأ بتحديد من له صلاحية اتخاذ القرار وضمان مشاركة المعلومات بفعالية داخل الشركة. عند معالجة هذه الجوانب على النحو الأمثل، غالباً ما يصبح من الواضح ما هي التغييرات التي يجب إجراؤها على البنية التنظيمية وحوافز الموظفين.

قررت الشركة هذه المرة اتباع نهج مختلف والتركيز على فهم كيفية إنجاز العمل داخل الشركة بدلاً من مجرد إجراء تغييرات على البنية التنظيمية، وبدلاً من البحث عن طرق لخفض التكاليف، ركزت على تحسين التنفيذ، واكتشفت في هذه العملية الأسباب الكامنة وراء ضعف أداء الشركة. لم يكن لدى المدراء وضوح بشأن أدوارهم ومسؤولياتهم، ولم يكونوا على يقين من القرارات التي كان من المفترض بهم اتخاذها، وعلاوة على ذلك، لم يكن هناك علاقة قوية بين جودة أداء الموظف والمكافآت التي يحصل عليها. كانت هذه الشركة معروفة بالإدارة التفصيلية المفرطة وبالارتياب وتفتقر إلى المساءلة. كان مدراء الإدارة الوسطى يقضون 40% من وقتهم إما في تقديم التقارير إلى المدراء رفيعي المستوى أو في تدارس القرارات التكتيكية التي يتخذها مرؤوسوهم المباشرون وإعادة النظر بها.

استناداً إلى هذا الفهم، صممت الشركة نموذجاً إدارياً جديداً يحدد بوضوح أدوار موظفيها ومسؤولياتهم ويربط الأداء بالمكافآت. على سبيل المثال، كان المعيار السائد في هذه الشركة، وهو أمر مألوف في هذا القطاع، ترقية الموظفين سريعاً في غضون 18 شهراً إلى عامين، حتى قبل أن تتاح لهم الفرصة لرؤية نتائج عملهم على أرض الواقع. نتيجة لذلك، استمر المدراء على جميع المستويات في أداء وظائفهم القديمة حتى بعد ترقيتهم، حيث كانوا يتتبعون من كثب عمل مرؤوسيهم المباشرين الذين تولوا مشاريعهم، وأحياناً يتولون هم أنفسهم مسؤولية هذه المشاريع. في ظل نموذج الإدارة الجديد، يبقى الموظفون الآن في مناصبهم لفترة أطول، ما يضمن التزامهم بإنجاز مشاريعهم، وهكذا يكونون حاضرين عندما تبدأ النتائج الإيجابية لجهودهم في الظهور. علاوة على ذلك، يبقى المدراء مسؤولين عن نتائج مشاريع السابقة وتؤخذ في الاعتبار عند مراجعات الأداء حتى بعد ترقيتهم، ما يجبرهم على الالتزام بالمعايير التي حددوها خلال أدوارهم السابقة. نتيجة لذلك، أصبح تنبؤ الشركة بالأداء المستقبلي أكثر دقة وموثوقية. أسفرت هذه الإجراءات عن بنية تنظيمية مع مستويات إدارية أقل ونطاقات أكبر من السيطرة، ولكن ذلك كان أحد الآثار الجانبية للتغييرات، وليس هدفها الرئيسي.

مقومات التنفيذ الناجح

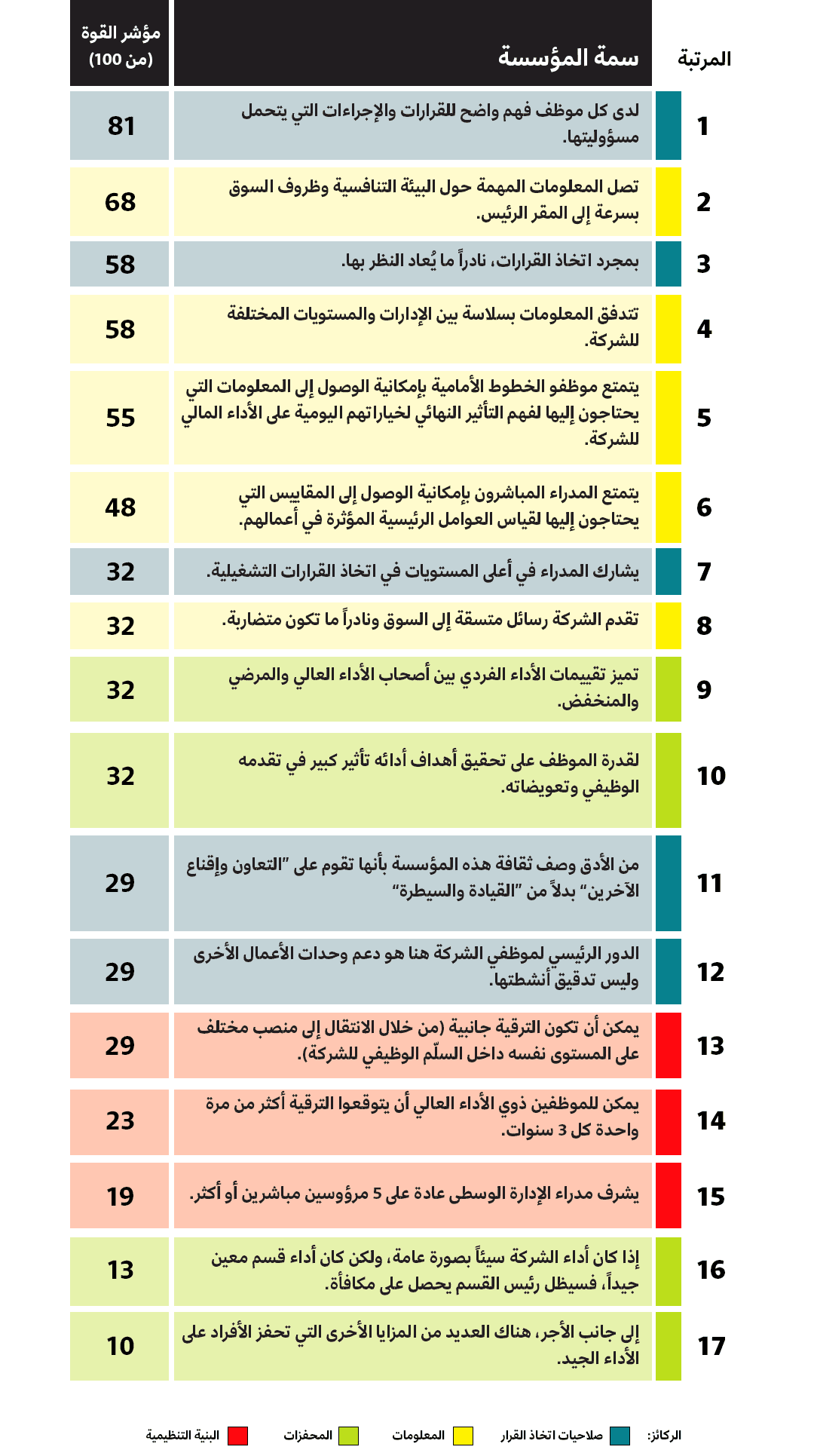

تأتي استنتاجاتنا من عقود من التطبيق العملي والبحث المكثف. منذ نحو 5 سنوات تقريباً، بدأنا مع زملائنا جمع البيانات التجريبية لتحديد الإجراءات الأكثر فعالية التي تساعد المؤسسات على تنفيذ استراتيجياتها بنجاح. ركز بحثنا على تحديد الطرق الخاصة لإعادة الهيكلة والتحفيز وتحسين تدفق المعلومات وتوضيح من له صلاحية اتخاذ القرارات الأهم؟ بدأنا بوضع قائمة من 17 سمة، يتوافق كل منها مع واحدة أو أكثر من الركائز الأساسية الأربعة التي عرفنا أنها يمكن أن تمكّن التنفيذ الفعال؛ سمات مثل التدفق السلس للمعلومات عبر الحدود التنظيمية دون عوائق أو مدى امتناع كبار القادة عن التدخل في القرارات التشغيلية. مع وضع هذه العوامل في الاعتبار، طورنا أداة تحليل عبر الإنترنت تتيح للأفراد تقييم مدى كفاءة مؤسساتهم في تنفيذ استراتيجياتها. على مدى السنوات الأربع التالية تقريباً، جمعنا البيانات من عدة آلاف من الملفات التعريفية، التي مكنتنا بدورها من قياس تأثير كل سمة في قدرة المؤسسة على تنفيذ استراتيجيتها بدقة أكبر، وقد سمح لنا ذلك بتصنيف جميع السمات الـ 17 وفقاً لتأثيرها النسبي. (راجع الشكل التوضيحي “السمات الأساسية السبعة عشر للكفاءة التنظيمية).

من خلال تصنيف هذه السمات، يصبح من الواضح أن صلاحيات اتخاذ القرار والمعلومات جانب بالغ الأهمية للتنفيذ الفعال للاستراتيجية. ترتبط السمات الثمانية الأولى مباشرة بصلاحيات اتخاذ القرار والمعلومات. 3 سمات فقط من أصل 17 سمة تتعلق بالبنية التنظيمية، ولم تُصنف أي منها أعلى من المرتبة 13. سنستعرض فيما يلي أهم 5 سمات.

السمات الأساسية السبعة عشر للكفاءة التنظيمية

من خلال بحثنا الاستقصائي الذي أنجزناه بناء على بيانات أكثر من 26 ألف موظف في 31 شركة، استخلصنا السمات التي تكسب المؤسسات الفعالية في تنفيذ الاستراتيجية. وهذه هي بالترتيب حسب الأهمية.

1. لدى كل موظف فهم واضح للقرارات والإجراءات التي يتحمل مسؤوليتها

في الشركات الفعالة في التنفيذ، يتفق 71% من الموظفين مع هذا البيان، وينخفض هذا الرقم إلى 32% في المؤسسات الضعيفة في التنفيذ.

يشيع عدم وضوح صلاحيات اتخاذ القرار مع نمو الشركة ورسوخها. تركز المؤسسات الناشئة حديثاً على إنجاز المهام عموماً وقد لا يتاح لها الوقت الكافي لتحديد أدوار الموظفين ومسؤولياتهم بوضوح. ولكن لماذا يجب عليهم فعل ذلك؟ من السهل نسبياً على الموظفين في الشركات الصغيرة معرفة ما يفعله زملاؤهم، فلا حاجة إلى تحديد الأدوار والمسؤوليات، لذلك يسير عمل الشركة على أفضل وجه لبعض الوقت. ولكن مع نمو الشركة، وتعيين مسؤولين تنفيذيين ومغادرة آخرين، فإن التوقعات المتعلقة بكيفية اتخاذ القرارات يمكن أن تتغير، ومع مرور الوقت تصبح عملية اتخاذ أكثر تعقيداً وأقل وضوحاً. يصبح من الصعب على الموظفين معرفة أين تنتهي مسؤولياتهم الخاصة وأين تبدأ مسؤوليات زملائهم.

لقد تعلمت إحدى شركات السلع الاستهلاكية المعمرة العالمية هذا الدرس من خلال التجارب الصعبة. داخل الشركة، كان هناك العديد من الموظفين الذين يتخذون قرارات متضاربة ومتنافسة إلى درجة لم يشعر عندها معظم الموظفون دون مستوى الرئيس التنفيذي بمسؤوليته حقاً عن تحقيق الربحية للشركة. كان لدى الشركة 16 قسماً مختلفاً للمنتجات موزعة في 3 مناطق جغرافية؛ أميركا الشمالية وأوروبا باقي أنحاء العالم. كان كل قسم مكلفاً بتحقيق أهداف أداء واضحة، ولكن القرارات المتعلقة بكيفية إنفاق الأموال، مثل مقدار المبلغ المخصص للبحث والتطوير، كانت خاضعة لسيطرة موظفي الأقسام الوظيفية في المقر الرئيسي للشركة. كان القادة في الأقسام الوظيفية داخل الشركة يعطلون القرارات التي يتخذها القادة في مختلف الأقسام والمناطق الجغرافية بانتظام. نتيجة للصراع بين قادة الأقسام والقادة في الأقسام الوظيفية، زادت النفقات العامة حيث عينت الأقسام المزيد من الموظفين لمساعدتها على الطعن بالقرارات التي يتخذها المقر الرئيسي للشركة.

أصبحت عملية اتخاذ القرار داخل الشركة بطيئة مع انخراط الأقسام والفرق الوظيفية في مفاوضات مطولة، بالإضافة إلى تدارس القرار وفحصه عند كل مستوى إداري. غالباً ما كان الموظفون الفنيون في الأقسام (مثل خبراء التحليل المالي) يتبعون تعليمات المسؤولين الكبار في الشركة بدلاً من اتباع تعليمات نائب رئيس القسم الذي يعملون فيه لأن القادة في الأقسام الوظيفية في الشركة مسؤولون عن تحديد مكافآت الموظفين وترقياتهم، وكان الرئيس التنفيذي وفريقه التنفيذي هم فقط من يتمتع بصلاحيات البت في النزاعات وحلها. فاقمت كل هذه المشكلات بعضها بعضاً وأسهمت معاً في إعاقة التنفيذ، واستمر الحال على هذا النحو إلى أن عُين رئيس تنفيذي جديد.

قلل الرئيس التنفيذي الجديد التركيز على ضبط التكاليف ووجه التركيز الأكبر على نمو الأرباح من خلال تغيير طريقة تنظيم أقسام الشركة لتقديم خدمة أفضل للمستهلكين. وبصفته إجراءً في إطار النموذج التنظيمي الجديد، حدد الرئيس التنفيذي بوضوح أن كل قسم داخل الشركة مسؤول عن تحقيق أهدافه الربحية، وقد منح كل منها أيضاً صلاحية الاعتماد على أنشطة الأقسام الوظيفية لدعم أهدافها بالإضافة إلى مزيد من السيطرة على ميزانياتها. أُعيدت صياغة الأدوار الوظيفية وصلاحيات اتخاذ القرار في المقر الرئيسي للشركة لدعم احتياجات الأقسام المختلفة بصورة أفضل ولتعزيز التواصل والتعاون الضروريين بين الأقسام المختلفة لتحسين القدرات العالمية الشاملة للشركة. فهم معظم قادة الأقسام الوظيفية حقائق السوق وأدركوا أن التغيير سيتطلب بعض التعديلات على النموذج التشغيلي للشركة. كان من المفيد أن يشرك الرئيس التنفيذي هؤلاء القادة في عملية إعادة تصميم البنية التنظيمية للشركة، حيث كان النموذج الجديد جانباً شاركوا فيه وبنوه معاً بدلاً من أن يُفرض عليهم.

2. تصل المعلومات المهمة حول البيئة التنافسية وظروف السوق بسرعة إلى المقر الرئيس

في المؤسسات التي تتفوق في التنفيذ، يتفق 77% من الموظفين في المتوسط مع ذلك، بالمقابل، لا يتفق سوى 45% فقط من الموظفين في المؤسسات ذات التنفيذ الضعيف مع ذلك.

يمكن أن يؤدي المقر الرئيسي دوراً مهماً في تحديد الاتجاهات ومشاركة أفضل الممارسات في جميع قطاعات الأعمال والمواقع المختلفة، مع ذلك، لا يمكنه أن يؤدي هذا الدور التنسيقي إلا إذا كان لديه معلومات دقيقة وحديثة عن السوق. بخلاف ذلك، سيميل المقر الرئيس إلى فرض أجندته وسياساته الخاصة بدلاً من مراعاة احتياجات الأقسام والمواقع الأقرب إلى عملاء الشركة.

لنأخذ على سبيل المثال حالة شركة كاتربيلر التي تصنع المعدات الثقيلة. اليوم كاتربيلر شركة عالمية ناجحة جداً تبلغ قيمتها 45 مليار دولار، ولكنها كانت قبل جيل واحد مؤسسة ذات هيكل تنظيمي سيء التصميم إلى درجة أنها كانت معرضة لخطر الفشل والتفكك. كانت صلاحيات اتخاذ القرارات متركزة بيد المسؤولين التنفيذيين رفيعي المستوى في المقر الرئيسي للشركة في بيوريا بولاية إلينوي، في حين أن الكثير من المعلومات اللازمة لاتخاذ هذه القرارات كانت موجودة في الميدان مع مدراء المبيعات في الميدان. وفقاً لأحد المسؤولين التنفيذيين الميدانيين، فإن عملية اتخاذ القرار كانت تستغرق وقتاً طويلاً في طريق صعودها إلى القمة والعودة منها إلى الأقسام الوظيفية، ولم تكن في الواقع قرارات أعمال جيدة؛ بل كانت قرارات أكثر توافقاً مع وظائف أو أقسام محددة داخل الشركة. أخبرنا الرئيس التنفيذي الحالي، جيم أوينز، الذي كان آنذاك مديراً إدارياً في إندونيسيا، أن مثل هذه المعلومات التي كانت تصل إلى كبار المسؤولين التنفيذيين في المقر الرئيسي كانت في كثير من الأحيان تخضع للتغيير أو التشويه عدة مرات قبل وصولها إلى هناك. نظراً لافتقارهم إلى معلومات دقيقة حول ظروف السوق الخارجية، ركز كبار المسؤولين التنفيذيين على القضايا الداخلية للمؤسسة، وقضوا جل وقتهم في تحليل المشكلات وإعادة النظر في القرارات المتخذة في المستويات الأدنى، ما أدى إلى تفويت الشركة فرصاً مهمة في الأسواق السريعة التغير.

على سبيل المثال، استند تسعير منتجات شركة كاتربيلر إلى التكلفة ولم يُحدد بناء على ظروف السوق بل من خلال مكتب التسعير العام في بيوريا. نتيجة لذلك، ظل مندوبو المبيعات في جميع أنحاء العالم يخسرون الصفقة تلو الأخرى لصالح شركة كوماتسو المنافسة لأنها كانت تقدم أسعاراً أقل من أسعار كاتربيلر باستمرار. وهكذا سجلت الشركة عام 1982 أول خسارة سنوية في تاريخها منذ تأسيسها قبل نحو 60 عاماً. في عامي 1983 و1984، استمرت شركة كاتربيلر في التعرض لخسائر مالية بمعدل مليون دولار يومياً. بحلول نهاية عام 1984، بلغ إجمالي الخسائر المالية لشركة كاتربيلر مليار دولار. بحلول عام 1988، كان الرئيس التنفيذي لشركة كاتربيلر في ذلك الوقت، جورج شيفر، يقود شركة ذات ثقافة بيروقراطية متأصلة بعمق، وعلى حد تعبيره، كان الموظفون يخبرونه بما اعتقدوا أنه يريد سماعه، ولم يزودوه بالمعلومات الضرورية لاتخاذ قرارات جيدة. استجابة لهذه التحديات، شكل شيفر فريق عمل من مدراء الإدارة الوسطى “الذين كانوا على استعداد لتحدي الوضع الراهن” وكلّفهم بوضع خطة لمستقبل شركة كاتربيلر.

من المفارقات أن طريقة التأكد من تدفق المعلومات الدقيقة والمفيدة إلى المقر الرئيسي كانت من خلال ضمان اتخاذ القرارات الصحيحة في المستويات الأدنى في المؤسسة. من خلال تفويض المسؤولية التشغيلية إلى الموظفين الأقرب إلى عمليات الشركة، كان بمقدور كبار المسؤولين التنفيذيين التركيز على القضايا الاستراتيجية الأوسع. ووفقاً لذلك، أُعيدت هيكلة الشركة إلى وحدات أعمال منفصلة، وأصبحت كل وحدة من هذه الوحدات مسؤولة عن بيان أرباحها وخسائرها. بين عشية وضحاها، اختفت مكاتب الأقسام الوظيفية العامة التي كانت تتمتع في السابق بقدر كبير من الصلاحيات، ووُزعت المواهب والخبرات التي كانت فيها، بما فيها الهندسة والتسعير والتصنيع، على وحدات الأعمال الجديدة التي بات بمقدورها الآن تصميم منتجاتها وتطوير عمليات التصنيع وجداول المواعيد وتحديد أسعارها بنفسها. أدت هذه الخطوة إلى إضفاء اللامركزية على صلاحيات اتخاذ القرار إلى حد كبير، ما منح الوحدات السيطرة على القرارات المتعلقة بالسوق. بموجب هذا الهيكل الجديد، تُقاس الآن أرباح وخسائر وحدات الأعمال هذه بالطريقة نفسها في جميع أنحاء المؤسسة، حيث أصبح العائد على الأصول المقياس السائد للنجاح. باستخدام هذه المعلومات الدقيقة والحديثة والقابلة للقياس مباشرة، أصبح بمقدور كبار صنّاع القرار في المقر الرئيسي اتخاذ خيارات وتنازلات استراتيجية ذكية بدلاً من استخدام بيانات المبيعات التي عفا عليها الزمن لاتخاذ قرارات تسويقية تكتيكية عديمة الفعالية.

استغرقت الشركة 18 شهراً للعمل بكامل طاقتها وفقاً لنموذج الإدارة الجديد. يتذكر أوينز قائلاً: “كانت التغييرات التي حدثت بمثابة ثورة أدت إلى نهضة حقيقية، تحولاً مذهلاً من شركة بطيئة إلى شركة تتمتع حقاً بروح المبادرة والحماس الريادي. كان هذا الانتقال سريعاً جداً لأنه كان قراراً حاسماً وكاملاً وشمل كل شيء ونُفذ في جميع أنحاء الشركة وعلى مستوى العالم، كل ذلك في الوقت نفسه”.

3. بمجرد اتخاذ القرارات، نادراً ما يُعاد النظر بها

تعتمد إعادة تقييم القرارات والإجراءات على وجهة نظر الشخص الذي يراجعها وعلى موقعه الوظيفي. في حين يمكن لمنظور المؤسسة الأعلى والأوسع أن يضيف قيمة إلى القرار ويحسنه في بعض الأحيان، لكن قد لا يضيف المدراء رفيعو المستوى قيمة كبيرة إلى القرار دائماً، وبدلاً من ذلك، ربما يعوقون التقدم من خلال إعادة أداء عمل مرؤوسيهم بينما يتهربون في الواقع من أداء واجباتهم الخاصة. أظهر بحثنا أن 71% من الموظفين في الشركات ذات التنفيذ الضعيف يعتقدون أن قراراتهم يُعاد النظر بها. بالمقابل، يعتقد 45% فقط من الموظفين في الشركات ذات التنفيذ القوي أن قراراتهم يُعاد النظر بها.

عملنا مؤخراً مع مؤسسة خيرية عالمية مكرسة للتخفيف من شدة الفقر، وقد كانت تعاني مشكلة قد يحسدها الآخرون عليها؛ كانت تواجه تحديات نتيجة النمو السريع في التبرعات والزيادة المقابلة في عمق واتساع برامجها. كما قد تتخيل، كانت هذه المؤسسة غير الربحية مليئة بالموظفين الملتزمين بشدة بنجاح مشاريعهم، لكن المؤسسة لم تشجع موظفيها على تفويض مهامهم للآخرين، حتى لو كانت مهاماً روتينية أو إدارية بسيطة بطبيعتها. على سبيل المثال، يشرف المدراء على المستوى الدولي شخصياً على المهام البسيطة مثل إصلاح آلات التصوير. أدت عدم قدرة المدراء على التفويض إلى شلل عملية القرار ولم يعد من الواضح من المسؤول عن اتخاذ القرارات مع نمو المؤسسة. أصبح التشكيك في القرارات وإعادة النظر فيها ممارسة شائعة في المؤسسة. عندما لم يكن من الواضح من لديه صلاحية اتخاذ القرار، كان الرد النموذجي غالباً هو عقد سلسلة من الاجتماعات دون التوصل إلى نتيجة أو اتخاذ أي قرار. وعندما تُتخذ القرارات في نهاية المطاف، يراجعها العديد من الأطراف بحيث كان من الصعب تحميل أي فرد المسؤولية عن النتيجة. على هذا النحو، انتهى الأمر بمحاولة تسريع عملية صنع القرار، من خلال عملية إعادة الهيكلة عبر إنشاء مراكز تميز جديدة مركزية وإقليمية حيث يمكن للقادة والخبراء في المجال التعاون معاً، إلى التسبب بالمزيد من المشاكل والتأخير. حتى بعد إنشاء هذه المراكز الجديدة، لم يكن كبار المدراء على يقين مما إذا كانوا يتمتعون بالصلاحيات لاستخدامها، وبالتالي لم يستفيدوا من مواردها.

أصبح التشكيك في القرارات وإعادة النظر فيها ممارسة شائعة في المؤسسة؛ عندما تُتخذ القرارات في نهاية المطاف، يراجعها العديد من الأطراف بحيث كان من الصعب تحميل أي فرد المسؤولية عن النتيجة.

قررت إدارة ومدراء المؤسسة غير الربحية البدء من جديد وعادوا إلى مرحلة التخطيط الأولى مجدداً. عملنا معهم لتصميم أداة تُدعى “خريطة صناعة القرار” لمساعدة المؤسسة على تحديد من يجب أن يكون مسؤولاً عن اتخاذ أنواع مختلفة من القرارات، وقد تمكنت المؤسسة عبر استخدامها من توضيح صلاحيات اتخاذ القرار وتعزيزها على جميع مستويات الإدارة. بعد ذلك، شُجع جميع المدراء على تفويض المهام التشغيلية الروتينية للآخرين. بمجرد أن أصبح لدى الموظفين فهم واضح للقرارات التي يجب عليهم اتخاذها، أصبح تحميلهم المسؤولية عن قراراتهم منصفاً. علاوة على ذلك، أصبح بمقدورهم الآن تركيز طاقاتهم على تنفيذ رسالة المؤسسة. إضافة إلى ذلك، أدى توضيح صلاحيات اتخاذ القرار والمسؤولية عنه إلى تحسين قدرة المؤسسة على تتبع جودة الأداء الفردية، ما ساعدها على تطوير مسارات جديدة وجذابة للتقدم الوظيفي.

4. تتدفق المعلومات بسلاسة بين الإدارات والمستويات المختلفة للشركة

عندما لا تتدفق المعلومات أفقياً عبر مختلف أجزاء الشركة، تتصرف وحدات الأعمال مثل صوامع منعزلة، فتفقد مزايا وفورات الحجم ومشاركة أفضل الممارسات. علاوة على ذلك، تخسر المؤسسة بأكملها فرصة تطوير كادر من مدراء المستقبل الواعدين الذين يتمتعون بفهم واسع لجميع جوانب عمليات الشركة. يُظهر بحثنا أن 21% فقط من موظفي الشركات ضعيفة التنفيذ يعتقدون أن المعلومات تنتقل بسهولة بين أجزاء الشركة، بينما يعتقد 55% من موظفي الشركات القوية التنفيذ أن المعلومات تنتقل بسلاسة بين أجزاء الشركة المختلفة. وبالتالي، ونظراً لانخفاض النتائج حتى بالنسبة للشركات القوية التنفيذ، هناك مجال لمعظم الشركات للعمل على هذه المشكلة وتحسين تبادل المعلومات بفعالية.

تأتي القصة التحذيرية التي نسوقها مثالاً هنا من شركة تعامل تجاري بين الشركات فشلت فيها فرق العملاء والمنتجات في التعاون في خدمة شريحة مهمة؛ العملاء الكبار الذين يستخدمون منتجات متعددة. لإدارة العلاقات مع العملاء المهمين، أنشأت الشركة مجموعة تسويق تركز على العملاء، حيث عملت على تطوير برامج توعية للعملاء وابتكرت نماذج تسعير جديدة وصممت عروضاً ترويجية وحسومات مخصصة لهم. لكن هذه المجموعة لم تصدر تقارير واضحة ومتسقة عن مبادراتها والتقدم الذي أحرزته إلى وحدات المنتج، بالإضافة إلى أنها واجهت صعوبة في جدولة اجتماعات منتظمة مع المدراء المسؤولين عن فرق العمل متعددة الاختصاصات لنقاش القضايا المهمة المتعلقة بالأداء. كان لوحدات المنتجات المختلفة طرقها الخاصة للتواصل والتخطيط، ونتيجة لذلك، كان على مجموعة العملاء بذل جهد كبير لفهم أولويات هذه الوحدات وتصميم تواصلها معها وفقاً لذلك. لذلك لم تكن الوحدات على دراية، ولم تثق كثيراً، بأن هذا القسم الجديد يحقق تقدماً بنّاءً وتأثيرات إيجابية في خدمة شريحة العملاء الرئيسية. وعلى العكس من ذلك، ومثلما كان متوقعاً، شعر فريق العملاء أن الوحدات لا تولي سوى القليل من الاهتمام لخططه ولم يتمكن من حملها على التعاون في القضايا المهمة المتعلقة بعملاء المنتجات المتعددة، مثل التنازلات المحتملة وحسومات الحجم.

لم تواجه الشركة في الماضي مشكلات بسبب الافتقار إلى العمل التعاوني لأنها كانت اللاعب الرئيسي في سوق بهوامش أرباح عالية. ولكن مع زيادة المنافسة في السوق، بدأ العملاء ينظرون إلى الشركة على أنها غير موثوقة ويصعب العمل معها، ونتيجة لذلك، زاد ترددهم في الدخول في علاقات تجارية معها.

ولكن بمجرد تحديد المشاكل الناجمة عن عدم التعاون داخل الشركة، كان الحل بسيطاً نسبياً، ولا ينطوي سوى على تحسين التواصل بين المجموعات المختلفة في الشركة. تولى قسم العملاء مسؤولية إصدار تقارير منتظمة لوحدات المنتج توضح مدى جودة أدائها قياساً إلى أهدافها، حسب المنتج والمنطقة الجغرافية، بالإضافة إلى تقديم تحليلات للأسباب الجذرية وراء النتائج. نُظّم اجتماع دائم لإدارة الأداء في جدول المواعيد كل ثلاثة أشهر، ما أدى إلى إنشاء منتدى يتبادل فيه الموظفون من مختلف الأقسام المعلومات شخصياً ويناقشون القضايا العالقة. عززت هذه التغييرات الثقة الضرورية داخل المؤسسة لتعزيز العمل التعاوني الفعال.

5. يتمتع موظفو الخطوط الأمامية بإمكانية الوصول إلى المعلومات التي يحتاجون إليها لفهم التأثير النهائي لخياراتهم اليومية على الأداء المالي للشركة

القرارات العقلانية مقيدة بالضرورة بالمعلومات المتاحة للموظفين. إذا لم يكن المدراء على دراية بالتكاليف المرتبطة بتوليد إيرادات إضافية، فسوف يركزون دائماً على زيادة الإيرادات دون النظر إلى التكاليف المرتبطة، حينئذ إذا تبين أن قرارهم كان خاطئاً، بعد أخذ المعلومات الكاملة في الاعتبار، فمن الصعب اعتبار أن ذلك كان خطأهم بالكامل. يُظهر بحثنا أن 61% من الأفراد في المؤسسات ذات التنفيذ القوي يتفقون على أن الموظفين الميدانيين وموظفي خطوط الإنتاج لديهم المعلومات التي يحتاجون إليها لفهم التأثير الأساسي لقراراتهم، وينخفض هذا الرقم إلى 28% في المؤسسات ذات التنفيذ الضعيف.

لقد رأينا هذه الديناميكية غير الصحية تتجلى لدى عميل كبير للخدمات المالية المتنوعة، الذي توسع من خلال سلسلة من عمليات الاندماج الناجحة للبنوك الإقليمية الصغيرة. في أثناء توحيد العمليات عقب عمليات الاندماج، قرر المدراء فصل المصرفيين في المكاتب الأمامية، المسؤولين عن مبيعات القروض، عن مجموعات دعم المكاتب الخلفية التي تتولى تقييمات المخاطر، حيث وُضعت هذه المجموعات تحت هياكل إبلاغ مختلفة، وفي كثير من الحالات، في مواقع مختلفة. لسوء الحظ، فشلت الشركة في إنشاء الروابط اللازمة بين تدفق المعلومات والتحفيز لضمان سلاسة العمليات. ونتيجة لذلك، سعت كل مجموعة إلى تحقيق أهداف مختلفة ومتضاربة في كثير من الأحيان.

على سبيل المثال، كان مندوبو المبيعات يعقدون بانتظام صفقات مخصصة جداً لمرة واحدة مع العملاء أدت إلى تكبد الشركة خسائر أكبر من الإيرادات التي تحققها. لم يكن لدى مندوبي المبيعات فهم واضح للتكاليف والتعقيدات المرتبطة بهذه الصفقات الفريدة. وبسبب هذا النقص في المعلومات، اعتقد فريق المبيعات خطأً أن موظفي الواجهة الخلفية كانوا يلحقون الضرر بصفقاتهم عمداً، في حين نظرت مجموعات الدعم إلى مندوبي المبيعات على أنهم مجازفون متهورون. في نهاية العام، عندما تُحلل البيانات المالية، تشعر الإدارة بالإحباط الشديد من الارتفاع الملحوظ في النفقات التشغيلية، الذي أدى في كثير من الأحيان إلى تلاشي الأرباح المكتسبة من هذه الصفقات.

عالج المسؤولون التنفيذيون هذا الخلل في المعلومات من خلال اعتماد نهج “التخصيص الذكي” للمبيعات، حيث وحدوا العمليات المستخدمة في معظم الصفقات وسمحوا بإجراء صفقات مخصصة في ظروف محددة فقط. في حالات الصفقات المخصصة، وضعوا عمليات محددة جيداً للمكتب الخلفي وقدموا أدوات تحليلية لدعم مندوبي المبيعات بمعلومات دقيقة حول الآثار المترتبة على تكلفة المعاملات المقترحة. وفي الوقت نفسه، قدموا معايير وأدوات موحدة لإعداد التقارير لكل من عمليات المكاتب الأمامية والخلفية، لضمان وصول المجموعتين كلتيهما إلى بيانات وقياسات متطابقة عند اتخاذ القرارات. بمجرد أن أدرك الجانبان كلاهما التحديات التي يواجهها الطرف الآخر، تعاونا بفعالية أكبر، وعملا لصالح الشركة بأكملها، ونتيجة لذلك، لم تعد هناك خسائر مالية غير متوقعة في نهاية كل عام.

إنشاء برنامج التحول

ترتبط الركائز الأساسية الأربعة التي يمكن للمدراء استخدامها لتحسين تنفيذ الاستراتيجية -صلاحية اتخاذ القرار والمعلومات والبنية والمحفزات- ارتباطاً وثيقاً. عندما تكون صلاحيات اتخاذ القرار غير واضحة، فإن ذلك لا يعوق عملية صناعة القرار فحسب، بل يعوق أيضاً تدفق المعلومات ويقطع الصلة بين الأداء والمكافآت ويشجع الموظفين على إيجاد طرق لتجاوز التسلسل الإداري الرسمي. يؤدي حجب المعلومات إلى اتخاذ قرارات سيئة ويحد من فرص النمو الوظيفي ويعزز من عقلية الصوامع الهيكلية. إذاً كيف يمكن معالجة هذه المشكلات؟

نظراً لأن كل مؤسسة مختلفة وتواجه مجموعة فريدة من المتغيرات الداخلية والخارجية، فلا يوجد حل واحد يناسب الجميع. الخطوة الأولى هي تحديد الأسباب الكامنة وراء المشكلات. في عملنا، غالباً ما نبدأ بإشراك موظفي الشركة في إكمال استقصائنا التعريفي ثم نجمع النتائج وندمجها. كلما زاد عدد الموظفين المشاركين في الاستقصاء، زادت دقة النتائج.

بمجرد أن يدرك المسؤولون التنفيذيون نقاط الضعف في شركتهم، يمكنهم الاختيار من بين مجموعة متنوعة من الإجراءات المختلفة لمعالجتها. يُظهر الشكل التوضيحي “خريطة التحسينات للركائز الأساسية: بعض نماذج التكتيكات” 15 خطوة محتملة يمكن أن يكون لها تأثير في الأداء. (لا تمثل الخيارات المدرجة سوى عينة من عشرات الخيارات التي قد يتخذها المدراء). يهدف كل إجراء من هذه الإجراءات إلى تعزيز واحدة أو أكثر من السمات الـ 17. على سبيل المثال، إذا كنت ستتخذ خطواتٍ لِـ “توضيح وتبسيط عملية صنع القرار”، فمن المحتمل أن تعزز سمتين: “لدى كل موظف فهم واضح للقرارات والإجراءات التي يتحمل مسؤوليتها”، و “بمجرد اتخاذ القرارات، نادراً ما يُعاد النظر بها”.

ليس من المستحسن دمج جميع الإجراءات الخمسة عشر المقترحة في برنامج تحول واحد، إذ تفتقر معظم المؤسسات إلى الموارد الإدارية اللازمة أو الاستعداد التنظيمي للتعامل مع أكثر من 5 أو 6 إجراءات في الوقت نفسه. ومثلما أكدنا سابقاً، يجب أولاً اتخاذ خطوات لمعالجة القضايا المتعلقة بصلاحيات اتخاذ القرار وتدفق المعلومات، ثم تصميم التغييرات اللازمة للمحفزات والبنية التنظيمية لدعم التصميم الجديد.

لمساعدة الشركات على إنشاء برنامج يساعدها على تحديد نقاط ضعفها ووضع خطط فعالة للتحسين، طورنا أداة محاكاة التغيير التنظيمي.

لمساعدة الشركات على تحديد أوجه القصور لديها ووضع برنامج التحسين الذي سيكون له أكبر تأثير، طورنا أداة محاكاة التغيير التنظيمي. تصاحب هذه الأداة التفاعلية أداة التعريف الإلكترونية التي ذكرناها سابقاً، ما يتيح للمستخدمين اختبار عناصر مختلفة من برنامج التغيير في بيئة افتراضية وتحديد أنسبها لاستهداف منطقة ضعف معينة في الشركة بصورة أفضل. (لإلقاء نظرة عامة على عملية المحاكاة، راجع الشريط الجانبي “اختبار التحول في مؤسستك”).

سنأخذ مثالاً لتجربة شركة تأمين رائدة سندعوها “غودوارد إنشورانس” (Goodward Insurance) للتعرف على العملية من البداية إلى النهاية؛ بدءاً من الاستعانة بأداة التعريف التشخيصية إلى صياغة الاستراتيجية وصولاً إلى إطلاق التحول المؤسسي. كانت شركة غودوارد شركة ناجحة تملك احتياطيات رأسمال قوية ونمو ثابت في الإيرادات والعملاء. ومع ذلك، أرادت قيادتها تعزيز التنفيذ لتحقيق أجندة استراتيجية طموحة مدتها 5 سنوات تضمنت أهدافاً طموحة تمثلت في تنمية قاعدة عملائها وزيادة الإيرادات وخفض التكاليف، الأمر الذي تطلب مستوى جديداً من العمل الجماعي. على الرغم من وجود بعض العمل التعاوني بين فرق العمل متعددة الاختصاصات في الشركة، كان من الشائع جداً أن تركز كل وحدة على أهدافها الخاصة، الأمر الذي كان يعوق تخصيص الموارد لدعم أهداف الوحدات الأخرى. في كثير من الحالات، افتقرت الوحدات إلى الحافز لمساعدة الوحدات الأخرى؛ على سبيل المثال، قد يتطلب تحقيق أهداف الوحدة “أ” دعم الوحدة “ب” لتحقيق النجاح، لكن قد لا تتضمن أهداف الوحدة “ب” دعم جهود الوحدة “أ”.

بدأت الشركة تنفيذ عدد من المشاريع على مستوى المؤسسة على مر السنوات السابقة، وقد أنجزتها في الوقت المحدد وفي حدود الميزانية، مع ذلك، تطلبت هذه المشاريع غالباً إدخال تغييرات عليها لأن احتياجات أصحاب المصالح لم تؤخذ في الاعتبار بصورة كافية في أثناء عملية التخطيط. على سبيل المثال، اضطرت الشركة بعد إطلاق مركز للخدمات المشتركة إلى إعادة النظر في نموذج التشغيل والعمليات عندما بدأت الوحدات تعيين موظفين إضافيين لمعالجة المهام ذات الأولوية التي لم يتمكن المركز من إدارتها على الفور. قد يتخذ مركز الخدمات مثلاً قرارات بشأن التطبيقات التكنولوجية التي يجب تطويرها بناءً على أولوياته الخاصة دون مراعاة الأولويات الأهم بالنسبة للمؤسسة ككل.

وبالطريقة نفسها، واجهت عمليات طرح المنتجات الرئيسية تحديات بسبب عدم كفاية التنسيق بين الإدارات المختلفة. على سبيل المثال، قد تطور إدارة التسويق خيارات تغطية تأمينية جديدة دون التشاور مع مجموعة معالجة المطالبات حول ما إذا كانت لديها القدرة على معالجة المطالبات المتعلقة بهذه الخيارات الجديدة. نظراً لعدم حدوث ذلك، كان على مجموعة معالجة المطالبات تطوير حلول يدوية مكلفة عندما بدأت تلقي النوع الجديد من المطالبات بكثافة. كما لم تتشاور إدارة التسويق مع الإدارة الاكتوارية لتحديد كيفية تأثير خيارات التغطية الجديدة في ملف تعريف المخاطر ونفقات السداد للشركة. نتيجة لذلك، أدت بعض المنتجات الجديدة إلى زيادة التكاليف فعلياً.

لتحديد العقبات الرئيسية التي تحول دون بناء ثقافة تنفيذ أقوى، أجرت شركة غودوارد استقصاءً تشخيصياً لجميع موظفيها الذين يزيد عددهم عن 7 آلاف موظف وقارنت درجات المؤسسة في 17 سمة مع درجات الشركات المعروفة بالتنفيذ القوي. في الواقع، لقد أجرت الشركة في السابق دراسات استقصائية (تناولت رضا الموظفين من بين جوانب أخرى) قدمت ملاحظات نوعية تحدد العوائق التي تحول دون تنفيذ الاستراتيجية بفعالية. لكن الاستقصاء التشخيصي أعطى الشركة بيانات قابلة للقياس الكمي يمكن تحليلها بمزيد من التفصيل حسب مجموعات الموظفين ومستويات الإدارة لتحديد أهم العوائق التي تؤثر في المسؤولين عن التنفيذ. بيّن الاستقصاء التشخيصي أن مدراء الإدارة الوسطى كانوا أكثر سلبية بكثير من كبار المسؤولين التنفيذيين في تقييمهم لقدرة المؤسسة على التنفيذ، وقد كان لمنظورهم أهمية خاصة في تشكيل جدول أعمال التغيير الذي اُعتمد في نهاية المطاف.

من خلال الاستقصاء، كشفت شركة غودوارد عن عوائق التنفيذ في 3 من السمات التنظيمية الأكثر تأثيراً:

- لم تتدفق المعلومات بسلاسة عبر الحدود التنظيمية. لم تكن مشاركة المعلومات أبداً واحدة من السمات المميزة لشركة غودوارد، وكان المدراء يميلون دائماً إلى تجاهل الأدلة غير الموثقة على ضعف تدفق المعلومات بين الأقسام باعتبارها “مشكلة مجموعة أخرى”. ومع ذلك، دحضت بيانات الاستقصاء التشخيصي التنظيمي فكرة أن مثل هذا الإنكار المقبول يمكن أن يبرر مشكلة تدفق المعلومات. في الواقع، عندما استعرض الرئيس التنفيذي نتائج أداة التعريف مع مرؤوسيه المباشرين، رفع الرسم البياني الخاص بتدفق المعلومات بين المجموعات وقال: “لقد ناقشنا هذه المشكلة لعدة سنوات، ومع ذلك كنتم تقولون دائماً إنها مشكلة مجموعة أخرى وليست مشكلتنا. يعتقد 67% من المشاركين في الاستقصاء أن المعلومات لا تتدفق بحرية عبر الأقسام، وهذه ليست مشكلة مجموعة واحدة، إنها مشكلتنا جميعاً في المؤسسة. لا يمكن أن تكون النتيجة منخفضة إلى هذا الحد ما لم تكن هذه المشكلة موجودة في جميع أنحاء المؤسسة. نحن جميعاً في مأزق، وكل فرد في المؤسسة مسؤول عن حل هذه المشكلة”.

أحد أسباب هذا النقص في التدفق الأفقي للمعلومات هو ندرة الترقيات الجانبية. نظراً لأن سياسة الترقية في غودوارد كانت تفضل الترقية صعوداً داخل المجموعة نفسها بدلاً من الترقية جانبياً، بقي معظم مدراء الإدارة الوسطى والعليا يعملون ضمن مجموعة واحدة طوال الوقت، ما منعهم من الاطلاع على أنشطة المجموعات الأخرى ولم يكن لديهم شبكة اتصالات في أجزاء أخرى من المؤسسة.

- لا تصل المعلومات المهمة حول البيئة التنافسية إلى المقر الرئيسي بسرعة. كشفت البيانات التشخيصية والاستقصاءات اللاحقة والمقابلات مع مدراء الإدارة الوسطى عن أن المعلومات التي كانت تصل إلى الإدارة العليا لم تكن الأهم أو ذات صلة. كانت القرارات اليومية العادية التي كان ينبغي التعامل معها في المستويات الأدنى تُرفع إلى كبار المسؤولين التنفيذيين للموافقة عليها، مثل قرارات التوظيف والمكافآت الصغيرة، ما حد من مرونة استجابة غودوارد لتحركات المنافسين واحتياجات العملاء والتغيرات في السوق الأوسع. في غضون ذلك، تغيرت المعلومات الأهم أو عُدلت إلى حد كبير بينما كانت في طريقها إلى الإدارة العليا إلى درجة أنها كانت غير مجدية عملياً لاتخاذ قرارات مهمة. حتى لو كان المدراء في المستويات الأدنى على علم بأن مشروعاً معيناً لا يمكن أن ينجح أبداً لأسباب وجيهة، فلن ينقلوا وجهة النظر القاتمة هذه إلى الفريق الأعلى، ونتيجة لذلك، انطلقت المشاريع التي لم يكن من المفترض أن تبدأ مطلقاً، بل واستمر العمل بها على الرغم من المؤشرات الواضحة على عدم جدواها. على سبيل المثال، كان لدى الشركة مشروع قيد التنفيذ لإنشاء حوافز جديدة لوسطائها. على الرغم من تجربة هذا النهج سابقاً دون نجاح، لم يتحدث أحد في الاجتماعات أو أوقف المشروع لأنه كان أولوية لأحد أعضاء الفريق الكبار.

- لم يكن لدى أي شخص فهم واضح للقرارات والإجراءات التي يتحمل مسؤوليتها. أثرت مشكلة النقص العام في تدفق المعلومات على وضوح صلاحيات اتخاذ القرار أيضاً، حيث لم يكن سوى عدد قليل من المدراء يدرك أين تبدأ صلاحياته في اتخاذ القرار وأين تنتهي صلاحيات الآخرين. لم تكن المسؤولية حتى عن القرارات الروتينية اليومية محددة بوضوح، ولم يعرف المدراء من يجب عليهم سؤاله للتوضيح في هذا الشأن. بطبيعة الحال، أدى الارتباك حول صلاحيات اتخاذ القرار إلى إعادة النظر في القرارات المُتخذة أو التشكيك بها. يعتقد 55% من المشاركين في الاستقصاء أنه غالباً ما يُعاد النظر في القرارات بعد اتخاذها في شركة غودوارد.

يُحسب لشركة غودوارد أن كبار المسؤولين التنفيذيين فيها استجابوا على الفور لنتائج التشخيص من خلال إطلاق برنامج تغيير يستهدف جميع مجالات المشكلات الثلاثة. دمج البرنامج التغييرات الأولية، الرمزية في كثير من الأحيان، مع المبادرات طويلة الأجل في محاولة لتعزيز الزخم وتحفيز المشاركة وتعزيز الشعور بالسيطرة بين الموظفين. وإيماناً منها أن الموقف السلبي العدواني تجاه من يُفترض أنهم يتمتعون بالصلاحيات نتيجة لموقعهم في السلّم الوظيفي كان يعوق تدفق المعلومات، اتخذت القيادة خطوات فورية أظهرت رغبتها في خلق ثقافة أكثر انفتاحاً وغير رسمية. بصفته تغييراً رمزياً، أُعيد ترتيب أماكن الجلوس في اجتماعات الإدارة. اعتاد كبار المسؤولين التنفيذيين الجلوس في منطقة متميزة في السابق، وكان الفاصل المادي بينهم وبين الآخرين في القاعة يحمل معنى رمزياً كبيراً. أما في الوقت الحاضر، اختلط المسؤولون التنفيذيون مع الآخرين، ما أدى إلى تعزيز إمكانية الوصول إليهم وتشجيع تبادل المعلومات بصورة غير رسمية. نُظمت جلسات تدريب غير رسمية في فترة الغداء بانتظام حيث كان بمقدور الموظفين التحدث إلى كبار المسؤولين التنفيذيين حول مبادرة تغيير الثقافة الشاملة وصلاحيات اتخاذ القرار والآليات الجديدة للتواصل عبر الوحدات وغير ذلك من القضايا. وقد وُزعت أماكن الجلوس في هذه الأحداث بعناية بطريقة تضمن تمثيل مزيج من الوحدات على كل طاولة. وأيضاً، صُممت الأنشطة الهادفة إلى كسر الحواجز بطريقة تشجع الموظفين على التعرف على عمل الوحدات الأخرى.

في غضون ذلك، بدأ كبار المدراء العمل الفعلي لمعالجة القضايا المتعلقة بتدفق المعلومات وصلاحيات اتخاذ القرار، حيث قيّموا شبكاتهم غير الرسمية لفهم كيفية حصول الأفراد الذين يتخذون القرارات الحاسمة على معلوماتهم، وحددوا المجالات التي توجد بها فجوات كبيرة. أدت جهودهم إلى إنشاء إطار عمل جديد لاتخاذ القرارات المهمة تُحدد فيه بوضوح من هو مسؤول عن كل قرار ومن يجب أن يقدم المعلومات ومن هو المسؤول في النهاية عن النتائج وكيفية قياسها. وتشمل المبادرات الأخرى طويلة الأجل التي تنفذها شركة غودوارد لمعالجة المشكلات التي حددها الاستقصاء ما يلي:

- تفويض قرارات محددة إلى مستويات أدنى داخل المؤسسة للمواءمة بين صلاحيات اتخاذ القرار وأهم المعلومات المتاحة بصورة أفضل. على سبيل المثال، فُوضت معظم قرارات التوظيف والمكافآت إلى المدراء المباشرين ما دامت تقع ضمن حدود محددة مسبقاً تتعلق بعدد التعيينات ومستويات الرواتب. يعزز تحديد من يحتاج إلى المعلومات بوضوح التواصل والمناقشات بين مختلف المجموعات.

- تحديد اللجان التي لها أغراض أو وظائف مماثلة وإزالتها.

- نقل مقاييس وبطاقات قياس الأداء إلى مستوى المجموعة، حيث يمكّن هذا التحول الإدارة من معالجة الأسباب الكامنة وراء المشكلات مباشرة بدلاً من قضاء الوقت في التحقق من المسؤول عنها. يجب ألا تتبع بطاقة قياس الأداء المصممة جيداً النتائج فقط (مثل حجم المبيعات أو الإيرادات)، بل والمؤشرات الرئيسية لتلك النتائج (مثل عدد مكالمات العملاء أو خطط العملاء المنجزة). ونتيجة لذلك، تركز مناقشات الإدارة الآن على التطلع إلى المستقبل للتنبؤ بالمشاكل ومنعها بدلاً من التركيز على محاولة تفسير ما حدث في الماضي.

- تعزيز عملية تخطيط أكثر شمولاً. تحدد المجموعات بوضوح كيفية تأثير مبادراتها على بعضها بعضاً، وتضع أهدافاً مشتركة وفقاً لذلك.

- تعزيز المسار المهني لمدراء الإدارة الوسطى للتأكيد على أهمية التحركات الجانبية للتقدم الوظيفي.

بدأت شركة غودوارد للتو في رحلة التغيير والتحسين هذه. وزعت شركة التأمين المسؤولية عن هذه المبادرات بين مختلف المجموعات ومستويات الإدارة للحيلولة دون أن تصبح هذه الجهود معزولة عن بعضها. بالفعل، هناك دلائل على أن التغييرات لها تأثير إيجابي على أداء الشركة. جاء الدليل الأولي للنجاح من استقصاءات رضا الموظفين؛ تحسنت ردود مدراء الإدارة الوسطى على الأسئلة المتعلقة بمستويات العمل التعاوني بين الوحدات ووضوح عملية صنع القرار بنسبة 20 إلى 25%. علاوة على ذلك، بدأ الموظفون ذوو الأداء العالي التعاون عبر مختلف الأقسام لاكتساب فهم أوسع للأعمال التجارية حتى لو لم تؤدي جهودهم هذه إلى ترقيتهم على الفور.

يمثل تنفيذ الخطط والاستراتيجيات وتحقيق الأهداف مشكلة صعبة ومستمرة للعديد من المؤسسات. حتى في الشركات التي تجيد تنفيذ استراتيجيتها، التي ندعوها “المؤسسات المرنة”، يوافق ثلثا الموظفين فقط على أن القرارات الاستراتيجية والتشغيلية المهمة تُترجم بسرعة إلى إجراءات على أرض الواقع. إذا استمرت الشركات في محاولة حل مشكلات تنفيذ الاستراتيجية عن طريق تغيير بنيتها التنظيمية أو محاولة تحفيز موظفيها بصورة أساسية، فستستمر في الفشل. مثلما رأينا، قد تحقق الشركات بعض النتائج قصيرة الأمد، لكن الممارسات القديمة غير الفعالة ستعود إلى الظهور لأنها لم تعالج الأسباب الجذرية الكامنة وراء الفشل. يمكن حل مشكلات التنفيذ مثل هذه من خلال ضمان أن يعرف كل موظف فعلياً ما هو مسؤول عنه ومن لديه صلاحية اتخاذ القرارات، ومن ثم تزويدهم بالمعلومات التي يحتاجون إليها للوفاء بمسؤولياتهم. مع وضع هاتين الركيزتين الأساسيتين في مكانهما، غالباً ما يصبح من الواضح ما هي التغييرات التي يجب إجراؤها على البنية التنظيمية وحوافز الموظفين.

اقتبست تفاصيل هذا المثال من كتاب غاري نيلسون وبروس باسترناك “تحقيق أفضل النتائج: الحفاظ على ما هو جيد، إصلاح الأخطاء، وإطلاق العنان للأداء المميز” (Results: Keep What’s Good, Fix What’s Wrong, and Unlock Great Performance) الصادر عن راندوم هاوس عام 2005.

تنويه: يمكنكم مشاركة أي مقال من هارفارد بزنس ريفيو من خلال نشر رابط المقال أو الفيديو على أي من شبكات التواصل أو إعادة نشر تغريداتنا، لكن لا يمكن نسخ نص المقال نفسه ونشر النص في مكان آخر نظراً لأنه محمي بحقوق الملكية الدولية. إن نسخ نص المقال بدون إذن مسبق يعرض صاحبه للملاحقة القانونية دولياً.

جميع الحقوق محفوظة لشركة هارفارد بزنس ببليشنغ، بوسطن، الولايات المتحدة الأميركية 2024 .