يتعلم الطلاب في برامج الماجستير في إدارة الأعمال أن الشركات لا يمكن توقع تنافسيتها استناداً إلى الكفاءات الإدارية الداخلية لأنه يسهل تقليدها للغاية. إذ إن الفعالية التشغيلية – من خلال القيام بنفس الأشياء التي تفعلها الشركات الأخرى ولكن القيام بها بمهارة استثنائية – ليست السبيل إلى الحصول على ميزة مستدامة في العالم التنافسي. ولكي نحظى بمكان في مقدمة السباق، تقول الآراء إن على أي شركة أن تؤسس لنفسها موقعاً استراتيجياً مميزاً، من خلال القيام بشيء مختلف عما يفعله منافسوها. وهو ما ينبغي على كبار القادة التنفيذيين أن يركزوا عليه، وأن يتركوا المدراء المتوسطين والصغار كي يتعاملوا مع التفاصيل الأساسية لإدارة الشركة والخطط التنفيذية.

فصَّل مايكل بورتر الفارق بين الاستراتيجية والفعالية التشغيلية في مقالته البارزة التي نشرت في مجلة هارفارد بزنس ريفيو عام 1996 بعنوان "ما هي الاستراتيجية". ويعد تحليل المقال للاستراتيجية ودور الخبير الاستراتيجي مؤثراً حقاً، إلا أن بحثنا يوضح أن التنافسية الإدارية البسيطة أهم – وأقل قابلية للمحاكاةً – مما يجادل به بورتر.

فإذا نظرتم إلى البيانات، سيتضح أن الممارسات الإدارية الأساسية لا يمكن أن تُعامَل على أنها من المسلمات. إذ يوجد اختلافات كبيرة تتعلق بكيفية تنفيذ الشركات للمهام الأساسية مثل وضع الأهداف وتهيئة المهارات، فهذه الاختلافات تعتبر هامة: تؤدي الشركات ذات العمليات الإدارية الأقوى أفضل بكثير حسب المقاييس عالية المستوى مثل الإنتاجية، والربحية، والنمو، والاستمرارية. فضلاً عن أن اختلافات جودة هذه العمليات – وجودة الأداء – تستمر بمرور الوقت، مما يشير إلى أن الإدارة التنافسية يصعب محاكاتها.

لم يجادل أي شخص على الإطلاق بقوله إن الامتياز التشغيلي لا يهم. لكننا نجادل بأنه ينبغي التعامل معه على أنه متمم ضروري للاستراتيجية، وأنها حقيقة في الوقت الحالي أكثر من أي وقت مضى. على كل حال، إذا لم تستطع أي شركة القيام بالأساسيات التشغيلية بالشكل الصحيح، فلا يهم مدى مهارة استراتيجيتها. على الجانب الآخر، إذا كانت الشركات تمتلك ممارسات إدارية أساسية سليمة، فيمكنها إذن أن تنطلق منها، لتطوير قدرات أكثر تطوراً – مثل تحليل البيانات، واتخاذ القرار القائم على الدلائل، والاتصال عبر الوظائف – التي تكون ضرورية من أجل النجاح في الصناعات المتقلبة غير المضمونة.

فكرة المقالة بإيجاز

الحكمة التقليدية

ثمة بدهية بين الخبراء الاستراتيجيين تقول إن المرء لا يستطيع أن ينافس استناداً إلى وجود عمليات إدارية أفضل لأنها تُستنسخ بسهولة. فالامتياز التشغيلي هو ما يكون عليه الرهان في السوق التنافسي.

ما الذي تعرضه البيانات

يوجد ثلاث مشكلات تتعلق بهذا التفكير. أولاً، تعتبر عمليات الإدارة الفعالة ذات ارتباط وثيق بتدابير النجاح الاستراتيجي. ثانياً، تستمر الاختلافات في جودة العملية مع مرور الوقت. وثالثاً، ثمة دلائل قليلة تشير إلى أن أفضل نماذج العمليات يمكن محاكاتها. حاولت جنرال موتورز على مر السنوات أن تتبنى نظام الإنتاج المتفوق لتويوتا، لكنها فشلت فشلًا ذريعاً.

الآثار

تحتاج الشركات إلى الإدارة التنافسية مثل احتياجها تماماً إلى المهارة التحليلية. ينبغي علينا أن نتوقف عن تعليم طلاب كليات الأعمال أن المسائل التشغيلية تتم على مستوى أدنى من المدير التنفيذي، ويجب تشجيع الشركات على الاستثمار في تعزيز الإدارة في جميع جوانب الشركة.

يستغرق تحقيق التنافسية الإدارية مجهوداً، فهو يتطلب على الرغم من هذا الاستثمار الكبير في الأشخاص والعمليات خلال الأوقات الجيدة والأوقات الصعبة. تشكل هذه الاستثمارات التي نجادل بشأنها عائقاً أساسياً أمام التقليد.

وفي هذا المقال، سوف نستعرض نتائج بحثنا، ثم نناقش العوائق التي تمنع في الغالب المدراء التنفيذيين من تكريس الموارد الكافية لتحسين المهارات والممارسات الإدارية. وسوف نعرض عبر المقال أن مثل هذه الاستثمارات تعد طريقة قوية كي تكون الشركات أكثر تنافسية. وإذا كان العالم قد دخل حقاً في مرحلة "عادية جديدة" من النمو المنخفض للإنتاجية، مثلما يجادل روبرت غوردون وآخرون، فقد يكون الارتقاء بمستوى رأس المال الإداري أفضل طريقة لمواجهة ركود الأداء.

البحث

تعلم الخبراء على مدى القرن الماضي الكثير عن كيفية تأثير العمليات الإدارية الأساسية على أداء أي شركة. على سبيل المثال، وثَّق باحثون، مثل كيم كلارك وبوب هايس وديفيد غارفين، الاختلافات داخل المصانع والصناعات والشركات. لكن نقص البيانات الضخمة من عدد كبير من الشركات والقطاعات والبلاد أعاقت الدراسة الإحصائية للممارسات الإدارية. على الرغم من هذا، طورنا خلال العقد الماضي طرقاً للتوصل إلى قياس صارم للممارسات الإدارية الأساسية، ويمكننا الآن أن نبين أن تبنيها ينطبق على جزء كبير من اختلافات الأداء عبر الشركات والبلاد.

ووفقاً لما وصفناه في مقالات سابقة بمجلة هارفارد بزنس ريفيو، بدأنا في عام 2002 دراسة معمقة حول كيفية استخدام (أو عدم استخدام) شركات في 34 بلداً للممارسات الإدارية الأساسية. واعتماداً على أداة استقصائية طورها في البداية جون داودي وستيفان دورغان في شركة ماكنزي الاستشارية، انطلقنا من أجل تقييم استخدام الشركات للممارسات الـ 18 في أربعة جوانب: إدارة العمليات، ومراقبة الأداء، ووضع الأهداف، وإدارة المهارات (يرجى مراجعة الشكل "الممارسات الإدارية الأساسية" للاطلاع على قائمة مفصلة. على الرغم من أنها لا تشكل المجموعة الكاملة للممارسات الإدارية الهامة، فقد وجدنا أنها بديلٌ جيد للامتياز التشغيلي في العموم). تتنوع التقييمات بين ضعيف ومنعدم في المستويات الدنيا (بمعنى أن مراقبة الأداء تكون باستخدام المقاييس التي لم تشر مباشرة إلى ما إذا كانت أهداف الشركة العامة تحققت أم لا) إلى متطور جداً في المستويات المرتفعة (وهذا لمراقبة الأداء الذي تعقب ونقل المقاييس باستمرار، على الصعيدين الرسمي وغير الرسمي، إلى جميع العاملين باستخدام مجموعة من الأدوات المرئية).

الممارسات الإدارية الأساسية

نقيّم في بحثنا التطور الذي تدير به الشركات الأبعاد الواسعة الأربعة – والجوانب المحددة الـ 18 – للإدارة التي تعرض في السطور القادمة. تتنوع القائمة قليلاً حسب القطاع (وهنا سينطبق على المصنعين). إنه ليس شاملًا، إلا أن الشركات التي تدير هذه الجوانب الأساسية إدارة جيدة تميل إلى الوصول إلى مستويات مرتفعة من الامتياز التشغيلي في العموم.

إدارة العمليات

استخدام التقنيات الرشيقة

أسباب تبني العمليات الرشيقة

مراقبة الأداء

توثيق العملية

استخدام مؤشرات الأداء الرئيسية

استعراضات مؤشرات الأداء الرئيسية

مناقشة النتائج

عواقب الأهداف المفقودة

تحديد الأهداف

اختيار الأهداف

الاتصال بالاستراتيجية، ومعرفة مدى وصول هذه الأهداف إلى الأفراد العاملين

الفترة الزمنية

مستوى التحدي

وضوح الأهداف والقياس

إدارة المهارات

الموهبة العقلية في المستويات العليا

الأهداف الممتدة

إدارة الأداء المنخفض

تطوير المهارات

القيمة الافتراضية للموظف

الإبقاء على المهارات

كان هدفنا هو جمع بيانات موثوقة يمكن مقارنتها كلياً عبر الشركة بأكملها وأن تكون هذه البيانات شملت عينة تمثيلية كبيرة للشركات من حول العالم. أدركنا أنه من أجل القيام بذلك، كنا في حاجة إلى إدارة مجموعة البيانات بأنفسنا، وهو ما نفذناه بمساعدة فريق كبيرة من الأشخاص من مركز الأداء الاقتصادي في كلية لندن للاقتصاد. وحتى هذه اللحظة، أجرى الفريق مقابلات مع مديرين من أكثر من 12 ألف شركة حول ممارساتهم. وعلى أساس المعلومات التي جُمعت، نقيّم كل ممارسة إدارية داخل كل منظمة على أساس درجات تقييمية من 1 إلى 5 تعني معها الدرجات الأعلى أن الشركة تتبنى الممارسة على أعلى مستوى. يلي ذلك حسابنا لمتوسط هذه التقييمات التي حققتها كل شركة في جميع الممارسات لكي نحصل على درجة إدارية إجمالية لكل شركة.

قادتنا البيانات إلى نتيجتين أساسيتين: الأولى تقول إن تحقيق التميز على مستوى العمليات لا يزال يشكل تحدياً كبيراً أمام عديد من الشركات. فحتى الشركات المطلعة جيدة التنظيم تعاني في الغالب من أجل تحقيقه. وتعد هذه حقيقة عبر البلاد والصناعات، على الرغم من الحقيقة التي مفادها أن كثيراً من العمليات الإدارية التي درسناها تعتبر معروفة.

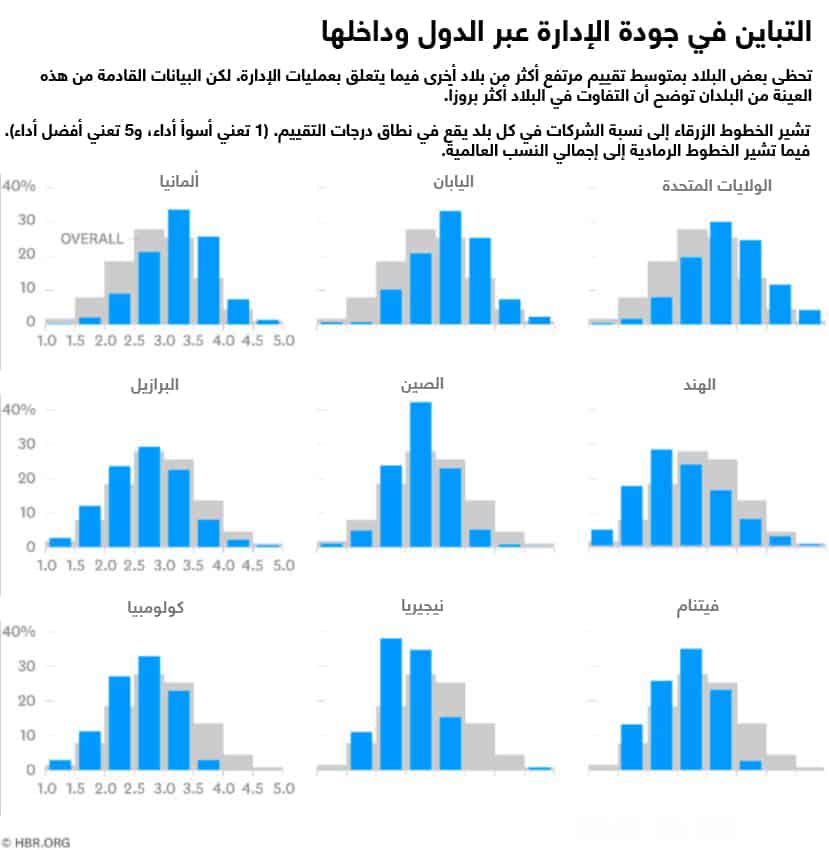

كان تشتت الدرجات الإدارية عبر الشركات متسعاً. كما كانت الاختلافات الكبيرة عبر البلاد واضحة، إلا أن جزءاً كبيراً من التفاوت (حوالي 60%) كان في واقع الأمر داخل البلاد. (يمكن مراجعة الشكل "تنوعات جودة الإدارة عبر – وداخل – البلاد"). كانت التناقضات جوهرية حتى داخل الدول الغنية مثل الولايات المتحدة.

فقد وجدنا في عينتنا أن 11% من الشركات حققت نتيجة بلغت درجتين أو أقل في المتوسط، وهو ما يُفسر وجود مراقبة ضعيفة جداً، ومجهود قليل لتحديد المشاكل داخل الشركة ومعالجتها، وغياب الأهداف لدى العاملين، واعتماد الترقيات والمكافآت على التثبيت الوظيفي والعلاقات العائلية. وعلى الجانب الآخر من هذا الطيف، حددنا شركات متميزة في مجال الإدارة عبر البلاد التي تضمنتها الدراسة الاستقصائية: حققت نسبة ستة بالمئة من الشركات في عينتنا تقييماً بلغ 4 درجات أو أكثر. وهذا يعني أنه كان لديها مراقبة أداء صارمة، وأنظمة مهيأة لتحسين تدفق المعلومات عبر وداخل الوظائف، وبرامج تطوير مستمرة دعمت الأهداف قصيرة الأجل وطويلة الأجل، وأنظمة أداء كافأت وطورت الموظفين العظماء وساعدت ذوي الأداء المتدني على التحسن والتقدم.

إن تحقيق التميز على مستوى العمليات لا يزال يشكل تحدياً كبيراً أمام عديد من الشركات.

من خلال إجراء مقابلات مع عديد من الشركات في عدة مناسبات خلال العقد الماضي، استطعنا أن نرصد أن هذه الاختلافات الكبيرة في تبني ممارسات الإدارة الأساسية كانت طويلة الأمد. لم يكن هذا مفاجئاً: فوفقاً لتقييماتنا، تصل التكاليف التي تشارك في تحسين الممارسات الإدارية إلى نفس قدر التكاليف المرتبطة بالاستثمارات الرأسمالية مثل المباني والمعدات.

قد يتفاجأ قراؤنا من أحد النتائج التي توصلنا إليها: إذ تظهر هذه الاختلافات داخل الشركات أيضاً. كشف مشروع أجراه مركز الإحصاء الأميركي أن التفاوتات في الممارسات الإدارية داخل الشركات عبر مصانعها كانت مسؤولة عن ثلث التفاوتات عبر جميع مواقع المصانع. كان هذا حقيقياً خاصة في الشركات الكبرى، حيث يمكن لأن تختلف الممارسات اختلافاً كبيراً عبر المصانع، والأقسام، والمناطق. وحتى أنجح الشركات وأكبرها تفشل في المعتاد في تطبيق أفضل الممارسات عبر الشركة بأكملها. إذ تُدار بعض الأجزاء منها بفعالية ولكن أجزاء أخرى تعاني.

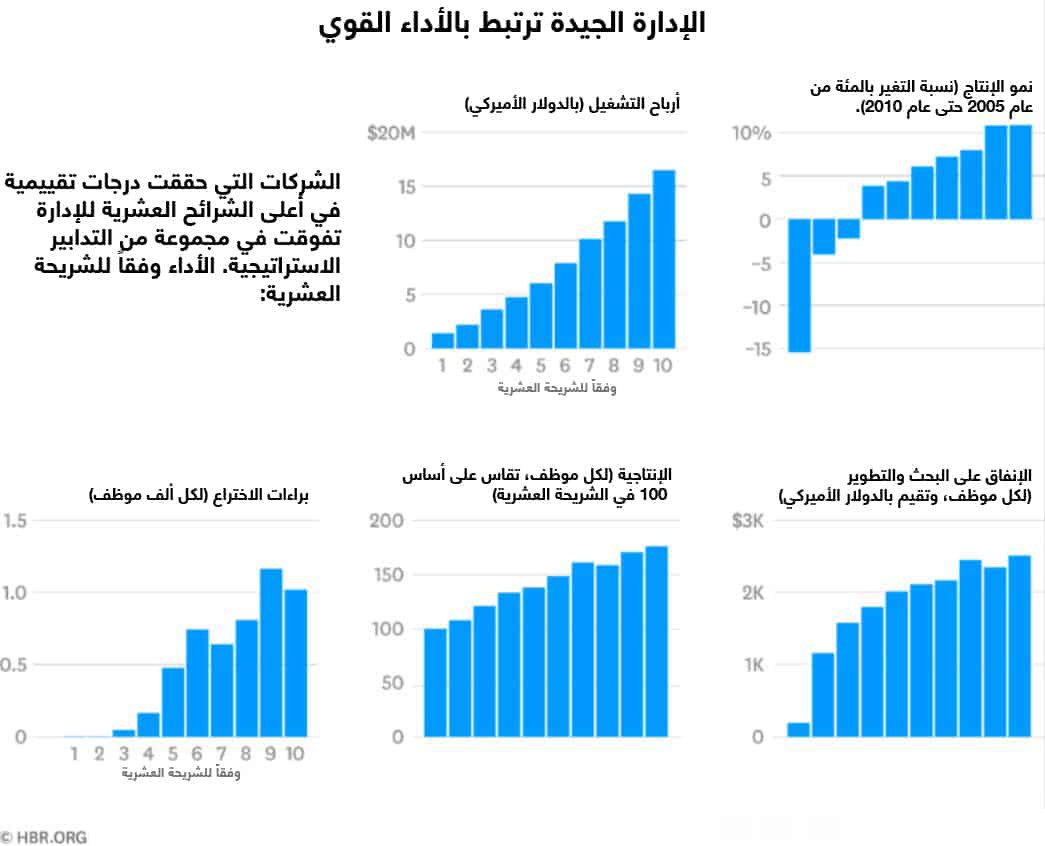

أما ثاني أكبر النتائج التي توصلنا إليها فهي أن الفجوات الكبيرة المستمرة في الممارسات الإدارية التي وثقناها كانت مرتبطة بالاختلافات الكبيرة المستمرة في أداء الشركة. كما لاحظنا أن بياناتنا تعرض أن الشركات ذات النماذج الإدارية الأفضل تحقق أرباحاً أكبر، ونمواً أسرع، كما أنها أقل عرضة لأن تموت. من المؤكد أن الانتقال بأي شركة من كونها ضمن نسبة الـ 10% الأسوأ إلى الـ 10% الأفضل فيما يتعلق بالممارسات الإدارية يرتبط بتحقيق زيادة في الأرباح تبلغ 15 مليون دولار، وتحقيق نمو سنوي أسرع 25%، وإنتاجية أفضل بنسبة 75%. كما أن الشركات التي تدار بشكل أفضل تنفق أيضاً عشرة أضعاف على البحوث والتطوير وتزيد من براءات الاختراع الخاصة عشرة أضعاف أيضاً، وهو ما يشير إلى أنهم لا يضحون بالإبداع في مقابل الكفاءة. كما أنهم يجذبون مزيداً من الموظفين الموهوبين ويحصرون على رفاهية الموظفين. كانت هذه النماذج واضحةً في جميع البلاد وجميع الصناعات. (ولمشاهدة عينة من المقاييس، يمكن الاطلاع على الشكل "الإدارة الجيدة ترتبط بالأداء القوي").

غير أن هذه النتائج التجريبية تثير تساؤلاً رئيسياً: إذا كانت فوائد الممارسات الإدارية الأساسية شديدة الضخامة والاتساع، فلماذا لا تركز كل شركة عليها؟ يوجد أيضاً مسألة هامة أخرى (سوف نتعرض لها قرب نهاية المقال)، وهي ماذا ينبغي على المسؤولين التنفيذيين وكليات الأعمال وصناع السياسة أن يأخذوه من هذا الكم من البحوث؟

ما الذي يتسبب في الاختلافات؟

تقود عوامل خارجية بعضاً من التفاوت في الممارسات الإدارية. وتعد شدة المنافسة أحد هذه العوامل، فالمنافسة تخلق حافزاً قوياً لتقليل عدم الكفاءة كما أنها تقتل الشركات ذات الإدارة السيئة. تلعب لوائح العمل دوراً أيضاً، إذ أنها من الممكن أن تصعّب من إعطاء الفرصة إلى الموظفين حسب جدارتهم أو من تبني نموذج أجور مرتبط بالأداء. على الجانب الآخر، قد تكون الجهات التنظيمية قادرة على خلق الحوافز من أجل تدريب الموظفين أو دعم الشركات التي تضع التنافسية الإدارية في مقدمة أولوياتها.

وقد لاحظنا أيضاً أن التناقضات تنتج في الغالب من النقاط العمياء المتأصلة والعيوب داخل الشركات. وسنتناول فيما يلي تلك الأمور التي تعيق في المعتاد تبني الممارسات الإدارية الضرورية:

التصورات الخاطئة.

يشير بحثنا إلى أن عدداً كبيراً للغاية من المدراء غير قادرين على الحكم بموضوعية على مدى سوء (أو جودة) الطريقة التي تُدار بها شركاتهم. (تظهر التأثيرات المماثلة في سياقات أخرى. على سبيل المثال 70% من الطلاب، و80% من السائقين، و90% من أساتذة الجامعات يقيّمون أنفسهم بأنهم "أعلى من المتوسط").

ولنضع في عين الاعتبار متوسط الإجابات التي نحصل عليها عند طرح السؤال "على مقياس من 1 إلى 10، حدد جودة إدارة شركتك؟"، وهو السؤال الذي طرحناه على كل مدير في نهاية مقابلات الدراسة الاستقصائية. (يرجى الاطلاع على الشكل "الثقة الزائدة هي مشكلة للمديرين"). يقيّم أغلب المدراء شركاتهم تقييماً متفائلاً جداً فيما يتعلق بجودة ممارساتها. وبكل تأكيد، كان متوسط الإجابات هو 7. علاوة على أننا وجدنا علاقة صفرية بين جودة الإدارة المتصورة والجودة الواقعية (وفقاً لما أُشار إليه كل من درجات تقييم إدارة شركاتهم وأداء هذه الشركات)، مما يشير إلى أن التقييم الذاتي هو بعيد كل البعد عن الواقعية.

يسبب هذا التباين إشكالية لأنه يشير إلى أنه حتى المدراء الذين يحتاجون حقاً إلى تطوير ممارساتهم لا يبادرون في الغالب إلى ذلك، متوهمين أنهم يبلون بلاءً حسناً.

كما أن هناك نموذجاً مختلفاً عن هذه المشكلة، والذي يتمثل في أن المدراء قد يبالغون في تقدير التكاليف المتعلقة بتقديم ممارسات جديدة أو أنهم يقللون من تقدير كم الاختلاف الذي يمكن أن يحققونه. كان هذا أحد المواقف التي واجهناها في إحدى التجارب الميدانية التي أجراها واحد منا مع 28 مصنع نسيج هندي. تعاقدت جامعة ستانفورد مع مؤسسة "أكسنتشر"، وهو مشروع للبنك الدولي من أجل تطوير ممارسات الإدارة الخاصة بهم، لكن كثيراً من التحسينات المقترحة – مثل أنظمة مراقبة الجودة، ومكافآت الموظفين، وتخطيط الإنتاج – لم تُطبق بسبب الريبة من فوائدها. قوبل المستشارون الذين كانوا يحاولون تقديم طرق هي في الأساس تقليدية في معظم المصانع الأمريكية واليابانية بادعاءات أنها "لن تنجح هنا على الإطلاق"، أو "أننا نفعل الأشياء بطريقتنا الخاصة". إلا أن الشركات التي تبنت هذه الطرق قد عززت بالفعل من أدائها.

ثمة صعوبة بشأن المشاكل المتعلقة بالتصورات، ولكن هذا لا يعني أنه يستحيل التخلص منها. ولعل الخطوة الأساسية هي تطوير جودة المعلومات المتاحة إلى المدراء كي يمتلكوا طريقة موضوعية لتقييم أدائهم النسبي.

ووفقاً لما توضحه دراستنا الاستقصائية، يُرجح أن تكون المقاييس الذاتية كبيرة الإزعاج في أفضل الأحوال، فهي مؤشرات معيبة لما يحدث حقاً على الأرض. وثمة العديد من الأسباب لهذا. تدور إحدى القضايا المشتركة في إطار أن الموظفين لا يثيرون المشاكل خوفاً من أن يُلقى باللائمة عليهم لحدوث هذه المشاكل التي حددوها. وتحرم هذه الديناميكية المدراء من المعرفة الضرورية التي يحتاجونها كي يفهموا الفجوات في الشركة.

في تجربتنا، يمكن للمدراء أن يواجهوا هذه المسألة من خلال خلق فرص استباقية لإجراء المناقشات الصريحة التي تخلو من اللوم مع الموظفين. فهذا هو المنهج المتبع في شركة داناهير (Danaher) وهي مجموعة أميركية ضخمة تُعرف بتقيدها بشكل جازم (وفعال) لنظام داناهير للأعمال (DBS) – وهي مجموعة من أدوات العمليات الإدارية على غرار نظام الإنتاج الخاص بشركة تويوتا (Toyota Production System) – عبر العديد من الشركات التابعة لها. تبادر داناهير في المعتاد ببدء العلاقة مع الشركة التابعة المستحوذ عليها حديثاً عبر سلسلة من التفاعلات التطبيقية والهيكلية بين كبار المدراء في داناهير وكبار المسؤولين التنفيذيين في الشركة المملوكة، إذ تشكل هذه التفاعلات تحدياً أمام المسؤولين التنفيذيين للشركة المملوكة لتحديد الفجوات الإدارية التي قد تعيق الشركة من تحقيق إمكاناتها. يشارك الأشخاص في هذه المحادثات المفتوحة – ولا سيما الأشخاص الذين ثُبتوا في الشركة لفترات طويلة – إذ توصف بأنها تجارب تجلو البصائر وتغير تماماً السلوكيات تجاه عمليات الإدارة الأساسية.

هيكلية الحوكمة.

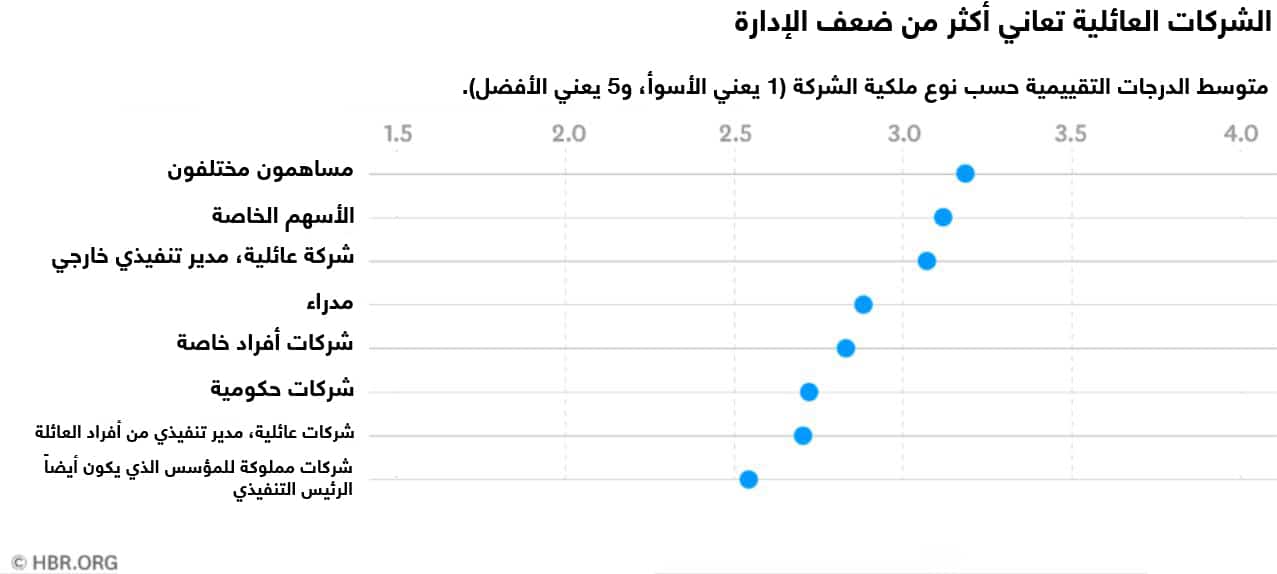

في حالات أخرى، قد يدرك المدراء إدراكاً تاماً الحاجة إلى تحسين ممارساتهم، ولكنهم يفوِّتون هذه الفرصة خوفاً من أن التغيير قد يعرض الأهداف الخاصة للخطر. تعد هذه المشكلة شائعة بشكل خاص في الشركات التي تمتلكها وتديرها العائلات، كما ترون في الشكل "الشركات العائلية أكثر معاناة من ضعف الإدارة". وحتى عندما قلصنا البيانات حسب حجم الشركة وقطاع النشاط والبلد، فإن الشركات التي تديرها العائلات لا تزال لديها أدنى معدلات متوسط درجات الإدارة.

فلماذا تتردد الشركات العائلية في تبني عمليات إدارة قوية؟ هناك تفسير واحد - الذي نجده مقبولاً في دراستنا - مفاده أن تبني هذه السياسات قد يترتب عليه تكاليف شخصية كبيرة لأفراد العائلة. وقد تتطلب الممارسات الجديدة توظيف أو تفويض السلطة لأحد الموهوبين من خارج دائرة العائلة. (في الواقع، لقد رأينا أن درجات الإدارة العليا تميل إلى اتخاذ قرارات أكثر لامركزية).

كثير من المدراء لا يستطيعون الحكم بموضوعية على مدى جودة الطريقة التي تُدار بها شركاتهم.

يُضرب مثال على ذلك من خلال شركة غوكالداس للتصدير (Gokaldas Exports) وهي شركة مملوكة لعائلة تأسست في عام 1979، ووصلت إلى مرتبة أكبر مصدري الملابس في الهند بحلول عام 2004. تعتبر غوكالداس شركة ناجحة للغاية، إذ يعمل لديها 30 ألف عامل كما بلغت قيمتها حوالي 215 مليون دولار أميركي، فضلاً عن أنها تصدر ما يقرب من 90% من إنتاجها. كان مؤسسها، جهامنداس هيندوغا، ترك الشركة لثلاثة أبناء، كل منهم جلب ابنه إلى العمل. طلبت شركة نايكي، وهي عميل رئيسي للشركة، من غوكالداس تبني ممارسات الإدارة الرشيقة ، فقامت بترشيح بعض الاستشاريين للشركة كي يساعدوها في تحقيق ذلك. لكن الرئيس التنفيذي كان معارضاً للفكرة. فلم يتخلَّ عن رفضه سوى بعد أن تزايدت المنافسة من بنغلاديش، وقام بزيارات متعددة لمشاهدة آليات "التصنيع الرشيق" على الطبيعة في الشركات في جميع أنحاء آسيا والولايات المتحدة، وأخيراً بعد تدخل أفراد الأسرة الآخرين (أحدهم درس في كلية إدارة الأعمال).

يمكن أن تساعد تدريبات "التأمل الذاتي" المدراء التنفيذيين للشركات العائلية لإدراك ما إذا كانوا يقدرون نجاح شركاتهم على المدى الطويل أكثر من تمتعهم بـ "القيادة المطلقة"، حتى إذا كان النجاح يعني تقاسم المجد مع المدراء الآخرين. وفي تجربتنا، يعتبر إجراء تقييم صريح لأولويات المرء أمراً بالغ الأهمية، فغالباً ما يغفل المدراء حقيقة أن رغبتهم في السيطرة قد تعرقل نمو منظماتهم ونجاحها.

بالإضافة إلى ذلك، يجب على المدراء التنفيذيين للشركات العائلية – ولاسيما أصحابها - أن يفهموا أن الاستعانة بكفاءات إدارية جديدة داخل الشركة لا ينطوي بالضرورة على فقدان السيطرة. بل من الأرجح أنه سيخلق لهم دوراً مختلفاً، ولكن ليس بالضرورة مسؤوليات أقل.

ليس من الحكمة تعليم القادة أن الاستراتيجية والإدارة الأساسية أمران غير مرتبطين.

كان هذا هو ما حدث في شركة مولسكين (Moleskine) ومقرها في ميلانو، إيطاليا. أنشأ شركة مولسكين ثلاثة أصدقاء في عام 1997، ثم تطورت من كونها شركة متخصصة في إنتاج الدفاتر الفاخرة حتى أصبحت الشركة الرائدة في السوق في غضون بضع سنوات. أدى نجاح مولسكين إلى معضلة لمؤسسيها: في حين كان من الواضح أن الشركة لديها قابلية هائلة لمزيد من النمو، إلا أنهم اعترفوا أيضاً بالحاجة الملحة لإضفاء الطابع المهني على عمليات الشركة. بحث المؤسسون عن شركة أسهم خاصة تمكنهم من توفير رأس المال والخبرة اللازمة ومساعدتهم على العثور على الرئيس التنفيذي الجديد. في نهاية المطاف، اختاروا سينتيغرا كابيتال وأريغو بيرني، الرئيس التنفيذي ذا الخبرة الذي أدى أدواراً قيادية في الشركة المملوكة لعائلة تنتج المنتجات الفاخرة، أما بيرني فقد قدم صرامة جديدة لتطوير الاستراتيجية وعملياتها، وفي الوقت نفسه وضع دوراً للمؤسسين يحقق الاستفادة القصوى من خبراتهم التجارية والتصميمية. وبفضل هذه الشراكة الناجحة والاكتتاب الذي تم في العام 2013، تمكنت مولسكين من تعميق ميزتها التنافسية وتطوير فرص نمو جديدة على الصعيد العالمي.

المشاكل في المهارات.

تتطلب ممارسات الإدارة الجيدة قدرات (مثل مهارات الحساب والمهارات التحليلية) التي قد تكون غير موجودة لدى العاملين بالشركة، ولا سيما في الاقتصادات الناشئة. وبالفعل، تظهر بياناتنا أن متوسط درجات الإدارة أعلى بكثير في الشركات ذات الموظفين الأفضل تعليماً. كما يرتبط أيضاً وقوعها بالقرب من جامعة رائدة أو كلية إدارة أعمال ارتباطاً قوياً مع تحسن درجات تقييم الإدارة. فعلى ما يبدو، يكون الأداء الممتاز متوقعاً أكثر عندما يقترب التعليم التنفيذي. في حين أنه بدرجة ما يتشكل توفر المهارات من سياق محدد للشركة، ويمكن للمديرين أن يلعبوا دوراً حاسماً عن طريق الاعتراف بأهمية المهارات الأساسية للموظفين وتوفير برامج التدريب الداخلي.

العلاقات وثقافة الشركة.

وحتى عندما ينظر كبار المدراء بشكل صحيح إلى ما يجب القيام به، ويحفزون على إجراء تغييرات، ويكون لديهم المهارات الصحيحة، فإن اعتماد عمليات الإدارة الأساسية يمكن أن يشكل تحدياً. تعتبر فيديوجيت (Videojet)، وهي شركة تابعة استحوذت عليها داناهير، مثالاً على ذلك. في عام 2005، أطلقت فيديوجيت مبادرة داخلية جديدة تتطلب من فرق الهندسة والمبيعات التعاون على تطوير طابعة مبتكرة. قرر المدراء التنفيذيون لشركة فيديوجيت استخدام العمليات الإدارية الأساسية لنظام داناهير للأعمال - التي كانت تستخدم حتى تلك اللحظة تقريباً في التصنيع - لتنظيم جلسات منتظمة لاستخلاص المعلومات وحل المشكلات بين الفريقين.

لسوء الحظ، تعني الانقسامات الموجودة مسبقاً بين المهندسين ومسؤولي المبيعات أن التفاعلات المنظمة، التي كانت فعالة في دفع التحسين المستمر في التصنيع، أصبحت مجرد اجتماعات روتينية. على سبيل المثال، أثار أحد أعضاء فريق المبيعات قبل طرح المنتج مباشرة مخاوف بشأن بعض الجوانب التقنية للطابعة الجديدة، والتي يمكن أن تعرض نجاحها للخطر بصورة كبيرة من وجهة نظره. وقد استُحدثت العمليات الإدارية الأساسية لنظام داناهير للأعمال للمساعدة في تحديد هذا النوع من القضايا ومعالجته بدقة. على الرغم من تشجيع الموظفين في أقسام التصنيع على وقف خط الإنتاج من أجل اكتشاف مشاكل الجودة آنذاك كي يتمكنوا من عزلها وإصلاحها، تم تجاهل هذه الاقتراحات في هذه الحالة وفسرها بقية الفريق على أنها محاولة للمقاطعة بدلاً من كونها اقتراحات بناءة. بعد فترة وجيزة من هذه الجلسة، أُطلقت الطابعة وحظيت بقبول ضعيف في السوق وهو ما أكد خطورة القضايا التي أثارها موظف المبيعات. وبفضل هذه التجربة، أدرك المدراء التنفيذيون في "فيديوجيت" أنهم سيحتاجون إلى العمل بشكل أكثر وعياً لتعزيز التفاعلات بين الأقسام المختلفة داخل الشركة. وقد واصلوا استخدام أدوات نظام داناهير للأعمال ولكنهم التزموا أيضاً بتبني التفاعلات الأطول والأكثر تنظيماً والموافقات التشاركية بين المهندسين وموظفي المبيعات خلال مراحل تطوير المنتجات المختلفة. أطلقت فيديوجيت طابعة ناجحة جداً بعد بضع سنوات من إطلاق المنتج الفاشل الأول، ومنذ ذلك الحين أصبح نموذجاً لاستخدام أدوات نظام داناهير للأعمال في تطوير المنتجات.

في بعض الأحيان، تقاوم الشركة التغيير بشكل عام. تقدم سوزان هلبر وريبيكا هندرسون تقريراً رائعاً عن الصعوبات التي واجهت شركة جنرال موتورز في تنفيذ نظام إنتاج تويوتا خلال الثمانينات والتسعينات. حتى في مواجهة المنافسة المتزايدة، وجدت جنرال موتورز أنه من الصعب اعتماد أساليب إدارة تويوتا المتفوقة. وتكمن الأسباب وراء ذلك من الأساس في علاقات الخصومة مع الموردين والعمال. كان الموظفون على سبيل المثال يظنون أن تحسين الإنتاجية الناتج عن الممارسات الجديدة سيؤدي إلى تخفيض عدد الموظفين ويضع باقي الموظفين تحت ضغط أكبر وحسب. وقد أدى عدم الثقة هذا إلى إعاقة قدرة جنرال موتورز على التفاوض بشأن ترتيبات العمل اللازمة لإدخال الممارسات الجديدة (مثل الفرق والتعاون من أجل حل المشكلات).

توضح تجارب فيديوجيت وجنرال موتورز قضية أساسية: تعتمد ممارسات الإدارة غالباً على فهم مشترك معقد بين الناس داخل الشركة. إذ إن عدم القدرة على تبنيه يمكن أن يقتل بسهولة جهود المدراء الأقدر وذوي المقاصد الحسنة. من ناحية أخرى، يصعب جداً على المنافسين بمجرد استقرار هذا الفهم أن يستطيعوا محاكاته.

فالسؤال الذي يواجهه المدراء هو كيفية إيجاد هذا الفهم المشترك. ومن غير المرجح أن ينجح أسلوب تغيير الحوافز الفردية، لأن اعتماد عمليات جديدة يتطلب عادةً تعاون فرق من الأشخاص. لذا فمن الصعب تخصيص المكافآت لموظف واحد. ومن الصعب قياس مدى تبني تلك الممارسات، لذلك سيكون من الصعب ربط مكافأة فردية بتنفيذ ممارسة معينة. وكما يعلم خبراء الاقتصاديات التنظيمية، فإن الحلول التعاقدية البسيطة لا تكاد تكون فعالة في هذه الحالات.

عن البحث

فحص مشروعنا البحثي، مسح الإدارة العالمي (World Management Survey)، تبني واستخدام الممارسات الإدارية عبر أكثر من 12 ألف شركة و34 بلداً. قيّمنا أداء كل شركة وفقاً لـ 18 ممارسة محددة في أربعة جوانب: إدارة العمليات، ومراقبة الأداء، ووضع الأهداف، وإدارة المهارات. ومن أجل القيام بهذا، أجرينا تجارب من خلال المقابلات التي تتم عبر الهاتف مع مديري مصانع إحدى الشركات، وطرحنا التساؤلات المفتوحة الـ 18 على كل منهم وأتبعناها بمزيد من التساؤلات حتى يكون هناك حس جيد بشأن عادات المؤسسة. فأي مستمع ليس لديه معلومات حول الأداء المالي للمنظمة، يعطي بشكل مستقل درجات تقييمية للمنظمة في كل تساؤل وكل ممارسة.

وقد أجرينا حتى هذه اللحظة أكثر من 20 ألف مقابلة واستطلعنا اتجاهات شركات في أربعة قطاعات: التصنيع، والرعاية الصحية، وتجارة التجزئة، والتعليم العالي. تتاح مزيد من المعلومات حول منهجيتنا على موقعنا، worldmanagementsurvey.com، حيث يمكن للقراء أيضاً أن يحملوا المسح، ويسجلوا ردودهم، ويقارنوا شركاتهم بالنقاط المرجعية في مجموعة البيانات الخاصة بنا. بكل وضوح، لن تكون النتائج كاملة أو موثوقة مثلما هو الحال إذا كانت الشركة تخضع للتقييم باستقلالية، إلا أن العملية يمكنها أن تقدم رأياً مفيداً بشكل عام.

لكن المدراء لديهم سلاح مختلف، يمكن أن يكون أكثر فعالية حسبما أثبتت التجارب: إنه تواجدهم وحضورهم. غالباً ما تحدث قصص تبني تلك السياسات الناجحة التي واجهناها في بحثنا داخل الشركات التي يؤكد فيها مسؤول في الإدارة العليا على أهمية التغيير من خلال المشاركة الشخصية، والتواصل المستمر، وتعزيز الرسالة، والرؤية، إذ إن "ترجمة الأقوال إلى أفعال" لها أهمية قصوى، كما يمكن لذلك أن يؤثر بقوة على احتمالات النجاح من أجل مبادرات التغيير.

يدعم هذه الفكرة مشروع بحثي واسع النطاق حول العلاقة بين الإدارة وسلوك المدير التنفيذي، أجرته رافايلا مع فريق آخر من الباحثين في كلية لندن للاقتصاد وجامعة كولومبيا. وبعد عملية مضنية دوّنوا فيها جداول أعمال أكثر من 1,200 مدير تنفيذي لشركات التصنيع في ستة بلدان، وجدوا أن جودة الإدارة كانت أعلى بكثير في الشركات التي خصص فيها كبار المدراء التنفيذيين جزءاً من وقتهم للتواصل مع الموظفين أكبر من التواصل مع الأطراف المعنية الخارجية.

وعلى الرغم من أن ممارسات الإدارة الأساسية قد تبدو بسيطة نسبياً - لأنها غالباً ما تعتمد على استثمارات غير تكنولوجية - فهي ليست كمفاتيح الإنارة التي يمكن فتحها وإغلاقها عند الحاجة. إذ إنها تتطلب التزاماً عميقاً من أعلى المستويات، وفهم أنواع المهارات المطلوبة لاعتمادها، وأخيراً وليس آخراً، إحداث تحول أساسي في العقلية على جميع مستويات الشركة.

الخطوات التالية

تترتب على نتائج بحثنا آثار تتعلق بكيفية تدريب المدراء. يُشجَّع طلاب مجال الأعمال في الوقت الحالي بأن يحكموا على دراسات حالة تتعلق بالفعالية التشغيلية باعتبارها "غير استراتيجية"، وكي يروا أن هذه المسائل ليست ذات صلة بدور الرئيس التنفيذي. بيد أنه ليس من الحكمة تعليم قادة المستقبل أن اتخاذ القرار الاستراتيجي والعمليات الأساسية للإدارة ليسا على صلة فيما بينهما، وأن أولاهما أهم للنجاح التنافسي بكثير من الثانية.

يشير عملنا بكل تأكيد إلى أن الدوائر المعنية بالإدارة قد تكون قللت بشدة من تقدير مزايا الممارسات الإدارية الأساسية – وأيضاً الاستثمارات المطلوبة لتعزيزها – من خلال إحالتها إلى مجالٍ مفاده أنها "يسهل محاكاتها". ينبغي على المدراء بكل تأكيد أن يكرسوا وقتهم من أجل الخيارات الاستراتيجية الجوهرية، ولكن لا ينبغي عليهم افتراض أن تبني ممارسات إدارية قوية هو أدنى من مستواهم الوظيفي. كما أن القدرة على إدراك التحولات التنافسية هام لأداء المؤسسة، ولا يقل عنه أهمية القدرة على التأكد من أن الفاعلية التشغيلية هي حقاً جزء من صلب الشركة.

يوجد مقترح يتكرر طرحه في هذا العصر الممتلئ بالشركات ذات التنظيم الأفقي، إذ يقول إن على كل شخصٍ أن يكون خبيراً استراتيجياً. إلا أننا سنقترح أيضاً أن كل شخصٍ يحتاج أيضاً أن يكون مديراً. يمكن للممارسات الإدارية الأساسية، التي أُنشئت بعناية، أن تقطع شوطاً طويلاً نحو سد الفجوة التنفيذية وضمان أن تحظى الاستراتيجية بأفضل فرصة ممكنة للنجاح.