من النماذج الشهيرة في إدارة المعرفة نموذج نوناكا الذي قدمه إيكوجيرو نوناكا في عام 1990، وطوره من بعده هيروتاكا تاكيوتشي عام 1995. يقوم النموذج على فكرة أن الأصول المعرفية تولد وتتجسد وتجمع وتستوعب في بيئتها المعرفية، وأنه إذا تم تحريك هذه الأصول من بيئتها قلّت قيمتها ومنفعتها، وتعتبر البورصات من الأصول المعرفية للغرب، حيث نشأت ونضجت وأصبحت من أهم المؤسسات المالية في الاقتصاديات الغربية. ولكي تصبح البورصات فاعلة في الدول النامية لا بد من محاكاة بيئة الأعمال الموجودة في الغرب تماماً حتى تؤدي دورها (بحسب نوناكا وتاكيوشي). وبما أن معظم الدراسات والبحوث تظهر اختلافاً واضحاً بين بيئة الأعمال في الدول المتقدمة والدول النامية، كان لزاماً على العلماء والباحثين تطوير معايير يمكن من خلالها الحكم على كفاءة جميع المؤسسات والأدوات المالية بطريقة مختلفة تتناسب مع ظروفها الخاصة.

لقد حدث في الغرب مع مطلع القرنين الخامس عشر والسادس عشر أحداث نقلت البشرية خارج حدود الأوطان، وأثرت بشكل مباشر في مفاهيم الاقتصاد عامة وفي مفهومي الادخار والاستثمار خاصة. ففيهما بدأت الثورة الصناعية، وحدثت حركة الكشوفات الجغرافية، واكتشاف العالم الجديد (الأميركيتين)، واكتشاف طريق الهند، وما ترتب على ذلك من انتعاش حركة التجارة وزيادة التبادل التجاري بين الدول، وبالتبعية أوجدت هذه الاكتشافات نوعين من الشركات لم تكن موجودة من قبل هما شركات النقل البحري للبضائع وشركات التأمين عليها، فأعطت هذه الشركات قوة دفع كبيرة لحركة التجارة العالمية وتشجيع المستثمرين على زيادة استثماراتهم فيها، كما أوجدت المشروعات الاستثمارية الكبيرة التي تتطلب تمويلاً ضخماً يتجاوز القدرات المالية للفرد، فظهرت نوعية جديدة من الشركات أبرزها شركات المساهمة، حيث يشترك العديد من الأفراد في تمويل شركة واحدة كل حسب قدرته المالية، كما أظهرت الحاجة إلى تمدد عمل المصارف خارج حدود الدولة لتمويل الصفقات الدولية، وتطوير شركات التأمين، ورواج صناعة السفن، ومنذ ذلك الوقت ظهرت الحاجة إلى إنشاء أسواق حاضرة وآجلة وسميت بالبورصات، فعندما تتعامل في البضائع تسمى ببورصة البضائع وعندما تتعامل في الأسهم والسندات تسمى ببورصة الأسواق المالية.

ومن هذا السرد التاريخي الموجز والمبسط، يتبين أن أسواق الأوراق المالية في الغرب (البورصات) كانت وليدة هذه الأحداث الاقتصادية، وأنها بدأت منذ أكثر من 5 قرون أو يزيد كجهاز ادخار واستثمار في آن واحد، حيث يستثمر فيها الأفراد والبنوك التجارية والمخصصات الحكومية والقطاع الخاص في شركات تجارية وصناعية وزراعية، فتحول هذه المدخرات إلى استثمارات بشروط محددة ليتشارك الطرفان في الأرباح بعد ذلك، وأصبحت هذه الممارسات المالية معروفة ومألوفة للمهتمين بالمال والأعمال.

وتوصف البورصات بأنها متقدمة في الغرب نتيجة للعمق التاريخي الذي تم ذكره سلفاً والتطور التراكمي للخبرات فيها، حيث تعتبر البورصات مكوناً رئيساً في الاقتصاديات الغربية، لذلك حدث لها النضج القانوني الذي عمل على توليد أدوات مالية جديدة كعقود الاختيارات والمبادلات والعقود المستقبلية. كما تتمتع هذه البورصات بالانفتاح على العالم الخارجي، والترويج الإعلامي الهائل لنشاطات البورصة، وتوفر الشفافية والإفصاح المالي، والتقييم الدوري لأداء البورصة وتعديل مسارها باستمرار، وأخيراً التطبيق المتزامن لتكنولوجيا المعلومات لكل البورصات المتصلة ببعضها البعض.

أما البورصات الناشئة، فهي لفظ يطلق على بورصات دول العالم النامي منذ تسعينيات القرن الماضي (حسب تعريف "صندوق النقد الدولي")، حيث تطمح هذه الدول في بناء بورصات للأوراق المالية إلى استخدامها كجهاز محفز للادخار والاستثمار، وتحاول توفير المقومات الأساسية لها، ولكن لا يمكن أن تنفك عن خصائصها التي تتمثل في 4 عناوين رئيسة:

أولاً: مشاكل تتعلق بالتقلبات، حيث تعتمد معظم اقتصاديات هذه الدول على منتجات أولية أو منتج واحد، ما يجعل شروط التجارة العالمية بالنسبة لها غير مستقرة، غير أنه لا يوجد ثقة كبيرة في قدرة الدول الناشئة على إجراء إصلاحات في سياساتها المالية والنقدية لخلق البيئة المناسبة للأسواق المالية.

ثانياً: مشاكل متعلقة بالمضاربات، حيث يحرص أصحاب الأسهم والسندات على تحقيق مكاسب رأسمالية سريعة وإن كان الاستثمار في الأوراق المالية يعني شراءها وبيعها لتحقيق أرباح في المدى البعيد عن طريق توزيع أرباح الأسهم والاستفادة من نمو الشركات.

ثالثاً: مشاكل متعلقة بالاستثمار في المحفظة، أبرزها دخول المستثمرين الأجانب لتحقيق أرباح سريعة ثم الهروب، مخلفين أزمات كبيرة، وهي ما تسمى بالأموال الساخنة.

رابعاً: مشاكل متعلقة بالكفاءة التشغيلية للبورصات، والتي تتمثل في العديد من الأمور، أبرزها معاناتها من العديد من الإجراءات الروتينية المعقدة، وعدم قدرة بعض البورصات الناشئة على الانفتاح على البورصات العالمية لعدم توفر العديد من الشروط اللازمة للانفتاح كالشفافية والعدالة والإفصاح والتسوية والتقاص والحفظ بالشروط العالمية، وضعف خبرات شركات السمسرة للقيام بدورها كوسيط.

ولعلنا نلاحظ بوضوح الفروق الكبيرة بين بورصات الدول المتقدمة ونظيراتها في الدول النامية في النشأة، والتاريخ، وتراكم الخبرات، ونضج القوانين، وآليات التسجيل، ومعايير الشفافية والعدالة والإفصاح، ما يجعلنا نفكر في السؤال المهم، وهو هل يتم تطبيق معايير الكفاءة المعمول بها في البورصات المتقدمة واستخدامها كمقاييس للحكم على كفاءة البورصات الناشئة في الدول النامية؟ وبحسب الأدبيات المالية والاقتصادية التي تتناول دراسة هذه الأسواق وتحليلها، فإن الإجابة هي "نعم"، حيث يتم استخدام نفس المعايير المعمول بها في البورصات المتقدمة للحكم على البورصات الناشئة، وهذا مما لا شك فيه من وجهة نظرنا خطأ كبير، ولقد قدمت مقترحاً لتطوير المعايير المستخدمة في البورصات المتقدمة بما يتناسب مع الظروف والمتغيرات التي تمر بها البورصات الناشئة في كتاب "أسواق الأوراق المالية وحلول الإدارة الإلكترونية".

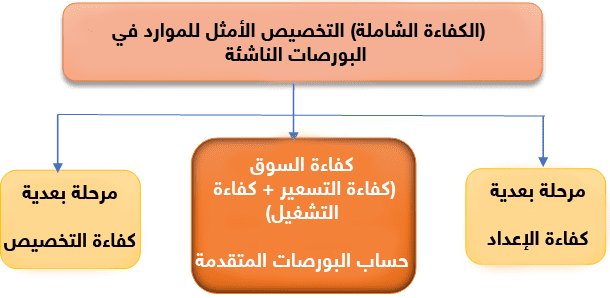

لقد تم تسمية المقترح بالكفاءة الشاملة للبورصات الناشئة، حيث تم إضافة مرحلتين على مرحلة الكفاءة التقليدية المعمول بها في البورصات المتقدمة، وهما كفاءة التشغيل (تكون تكاليف إبرام الصفقة، أي تكلفة المعاملات عند حدها الأدنى)، وكفاءة التسعير (سرعة استجابة الأسعار في السوق لكافة المعلومات الجديدة)، حيث اعتبرت الإضافة الأولى مرحلة قبلية وسميت بـ "كفاءة الأعداد"، وهي تتضمن عدة معايير منها مدى توفر الإرادة السياسية والتوجه الأوحد للدولة، ومدى توجه الدولة لإيجاد مجتمع المعرفة، ومقدار التحولات الإلكترونية المعمول بها بالبورصة، ومدى تطوير قوانين الاستثمار وحماية المستثمر، كما تم اعتبار الإضافة الثانية مرحلة بعدية للكفاءة التقليدية وسميت بـ "كفاءة التخصيص" من خلال عدة معايير منها مدى نضج الجهات الإشرافية على البورصات الناشئة من خلال عدة معايير تفصيلية، ومدى نضوج شركات السمسرة بعدة معايير تفصيلية كذلك، ومدى نضوج المستثمرين الأفراد والشركات وقراراتهم الاستثمارية، ومدى تطور قواعد التسجيل والسياسات والإجراءات بالبورصة.

ولعل أهم ما يقدمه المقترح الجديد أنه يراعي في معايير كفاءة الإعداد ظروف ونشأة البورصات الناشئة ومدى تمثيلها للاقتصاديات الناشئة بما تحمله من اختلالات هيكلية، كما أنه يراعي في معايير كفاءة التخصيص مرحلة النضج التي وصلت إليها الدول الناشئة في كافة الأطراف ذات العلاقة ببورصاتها كالسماسرة وشركات الوساطة والمستثمرين والمضاربين، والثقافة العامة السائدة في التعامل مع أنماط التداول بالبورصة ومعدلات أرباحها.

ويوضح الشكل التالي ما ينبغي أن تكون عليه الكفاءة في البورصات الناشئة في الدول النامية.