بينما كانت هناك خطوات بارزة في تزويد الأطباء الميدانيين بمعلومات قيّمة، فإن هؤلاء الأطباء ما زالوا يفتقرون إلى الأدوات التي يحتاجون إليها لأداء دور نشط في التحكم في تكاليف الرعاية التي يقدمونها. وحتى الآن، لم تُتَّخذ سوى خطوات بسيطة في معظم أنظمة الرعاية الصحية (على سبيل المثال، توضيح تكاليف الفحوصات الخاصة أثناء عملية طلب إجراء الفحوصات)، وأنظمة التحاليل الطبية الجديدة التي تقدم رؤىً أفضل حول التكاليف والكفاءة لا تُدمج في كثير من الأحيان في الرعاية الطبية اليومية. والأسوأ من ذلك، أن المناقشات في مؤسسات الرعاية الصحية حول كيفية زيادة «القيمة الإجمالية» تتحول في كثير من الأحيان إلى محادثات حول خفض التكاليف، مع نسيان المشاركين أن تقديم القيمة يعني تحسين النتائج وخفض التكاليف على حد سواء.

في عام 2016، أجرت هيئة الرعاية الصحية الوطنية الاسكتلاندية (NHS Scotland) نهجاً تجريبياً لتحسين القيمة، حيث أخذت كلاً من التكلفة والجودة في الاعتبار، وحولت إدارة القيمة إلى المهمة الأساسية لمدير مركز الرعاية. كما توقف النظر إلى القيمة باعتبارها مبادرة جانبية أو شيئاً موجهاً فقط من خلال كبار المسؤولين الماليين والقادة التنفيذيين.

وقد جاءت طريقة "المحاسبة المرنة" لقياس التكاليف الحقيقية غير المخصَّصة، المستخدمة من كل من معهد تحسين الرعاية الصحية (Institute for Healthcare Improvement)، وأحد عناصر فريقنا (برايَن). فاشترك معهد تحسين الرعاية الصحية (IHI) ومعه (برايَن) في الجمع بين نسخة من المحاسبة المرنة التي استخدمت في التصنيع مع نظام إدارة مركز الرعاية.

وقد شمل النهج الشامل 3 عناصر أساسية:

- طريقة مبسطة لفهم الجودة والتكلفة، وقدرة القوى العاملة على أساس أسبوعي

- نظام الإدارة المرئية لتقديم هذه البيانات بانتظام وتحليلها، وإشراك الفريق بأكمله، وربط الإجراءات بالجهود النشطة الجارية لإدخال تحسينات على التكلفة والجودة

- طريقة اتصال يومية من مركز الرعاية لدعم التحسين المستمر من خلال بعض الممارسات مثل اللقاءات وتدريب الموظفين

اختُبر النهج التجريبي من خلال مرحلتين متتاليتين على مدار عام في مستشفى «ريغمور» (Raigmore Hospital)، وهو أكبر مستشفى في منطقة المرتفعات في اسكتلاندا. كما اختُبِرت الأساليب في وحدة طبية واحدة لرعاية أمراض الجهاز التنفسي في المرحلة الأولى، ثم نُفِّذت في 4 وحدات لأمراض القلب في المرحلة الثانية، ويجري تعميمها الآن في جميع أنحاء المستشفى في المرحلة الثالثة. وبدأت النتائج في الظهور في غضون شهرين إلى 6 أشهر من بدء الاختبار، في كل مرحلة من المراحل المتتالية. ويجري التخطيط للمراحل المبكرة لتقديم هذه الأساليب في مناطق أخرى في اسكتلاندا، بدءاً من عام 2018.

وتشكل الأدوات الآتية حجر الأساس لنظام إدارة القيمة.

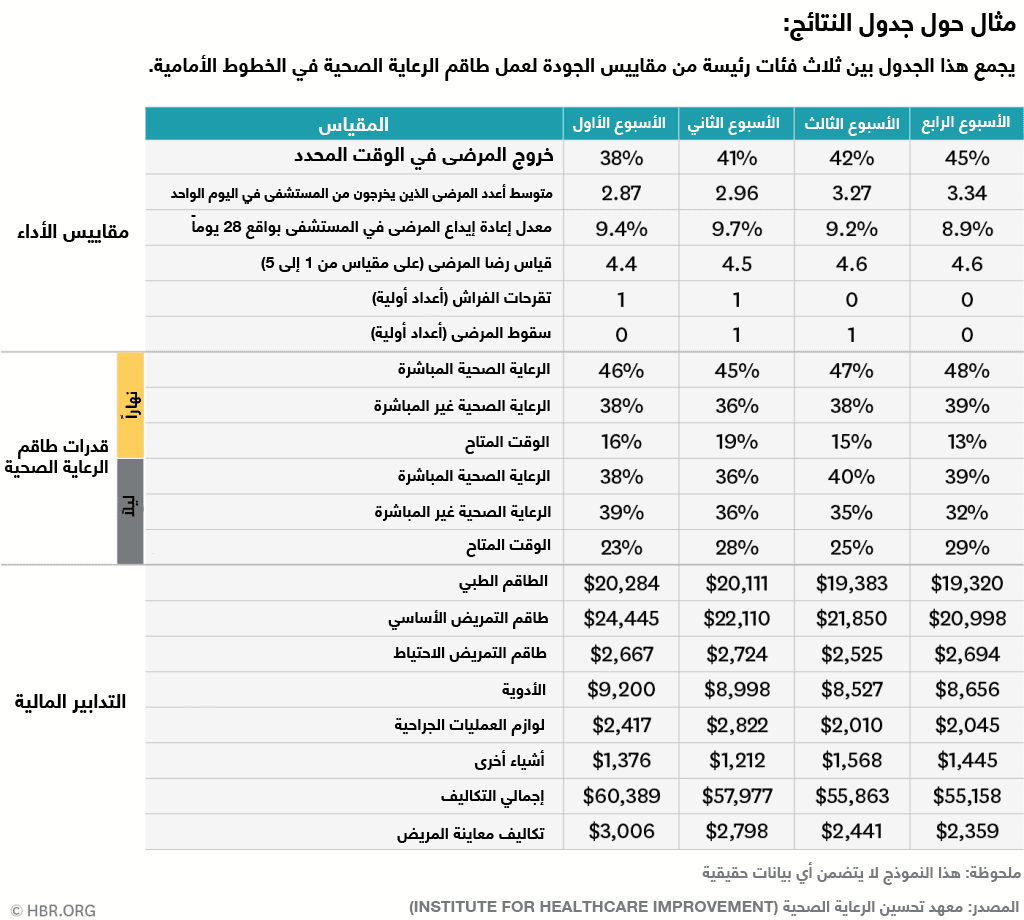

جدول النتائج. تستخدم فِرق مركز الرعاية «جدول النتائج» (انظر المثال أدناه) الذي يضم مجموعة بارزة من 3 فئات من المقاييس في صفحة واحدة:

- تظهر 5 أو 6 إجراءات أداء (مقاييس الجودة مثل فترة الإقامة أو معدلات إعادة الدخول) على مستوى الوحدة مقابل الأهداف الاستراتيجية على مستوى المؤسسة.

- تتعقب إجراءات كفاءة الموظفين بوضوح الرعاية المباشرة (الوقت الذي يقضيه الموظفون مع المريض)، والرعاية غير المباشرة (الوقت الذي يقضونه في المهمات التي لا يتعاملون فيها مع المريض)، ووقت الموظفين المتاح (الجزء المتبقي من الوقت).

- كما تفصح الإجراءات المالية عن تكاليف متغيرة مقسَّمة على فئات قليلة رئيسة (بما في ذلك المستلزمات والأدوية والموظفون)، بالإضافة إلى إجراءات الإيرادات وهامش الربح.

ويعمل الفريق الطبي جنباً إلى جنب مع موظفي المالية وموظفي قياس الجودة لتحديث جدول النتائج هذه أسبوعياً.

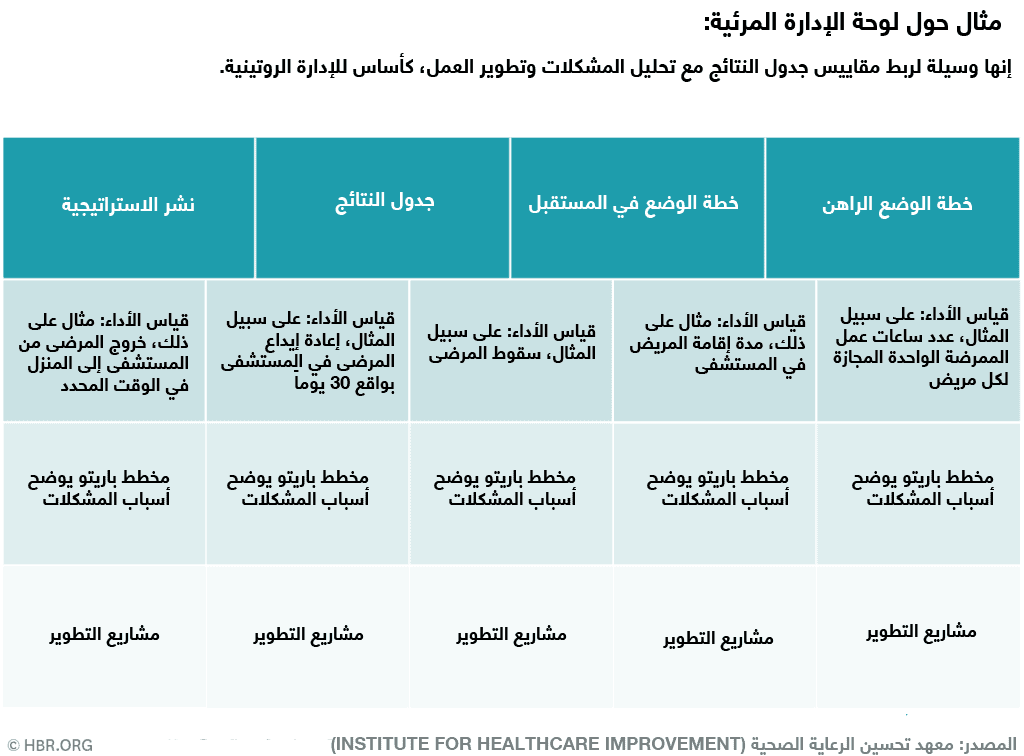

لوحة الإدارة المرئية. وهي تربط جدول النتائج بمجموعة صغيرة من مشاريع التحسين المستهدفة (انظر المثال أدناه). كما تتيح اللوحة شاشات عرض رسومية (تشغيل المخططات البيانية) للمقاييس الأساسية المستمدة من جدول النتائج، ما يُمكّن الفِرق الميدانية من مراقبة الأداء مع مرور الوقت، وتحديد الثغرات الرئيسة في الأداء، ووصف المبادرات المحلية المعتمدة على المشاريع لتحسين تكلفة النظام المحلي أو جودته. عادةً ما تختار الفِرق 5 أو 6 إجراءات من جدول النتائج الخاصة بها لمزيد من التحليل. يقدم الفريق مخططاً تشغيلياً للقياس الموجود أسفل جدول النتائج، وتحليل «باريتو»، بحيث يظهر الدوافع الرئيسة للاختلاف، ومواثيق المشاريع من أجل تحسين الأداء.

نهج روتيني للإبلاغ والتواصل الشخصي. يُستخدم نهج الإدارة والاتصال بعد ذلك لدمج هذه الأدوات في العمل اليومي وإشراك الفريق المحلي في تتبع الأداء بشكل مستمر، وتنفيذ التحسينات لخفض التكاليف، وزيادة الجودة، وتسخير قدرات الموظفين بشكل أفضل.

يتضمن ذلك تنظيم لقاءات يومية قصيرة بالفريق ولقاءات أسبوعية أكثر شمولاً حول لوحة الإدارة المرئية لتحديث جدول النتائج، ومراجعة الإجراءات (بما في ذلك العوامل المساهمة في الأداء)، ومناقشة مشاريع التحسين، ومواجهة أي عوائق أمام التقدم. تعمل هذه الأدوات ونُهج الإدارة معاً على تمكين الفِرق الميدانية من الاستفادة من التدفق المستمر للبيانات وتحديد الأولويات بشكل منطقي لتنفيذ المبادرات المستهدفة وتقديم تحسينات داعمة أكثر استدامة.

شمل تطبيق هذا النَهج التدريب على أساسيات عمل التحسين (أساليب التخطيط والتنفيذ والدراسة والعمل)، والمساعدة في تجميع جدول النتائج الأوليّ، والتدريب خلال لقاءات الفريق الأسبوعية الأولية أمام اللوحة المرئية، وتقديم المشورة بشأن مشاريع التحسين الفردية النابعة من تحليل الأداء. بعد فترة أولية، طُوِّرت قدرات التدريب والتيسير المحلية في مستشفى «ريغمور» لتسهيل تعميم وتوسيع مجال النهج على نطاق المنظومة.

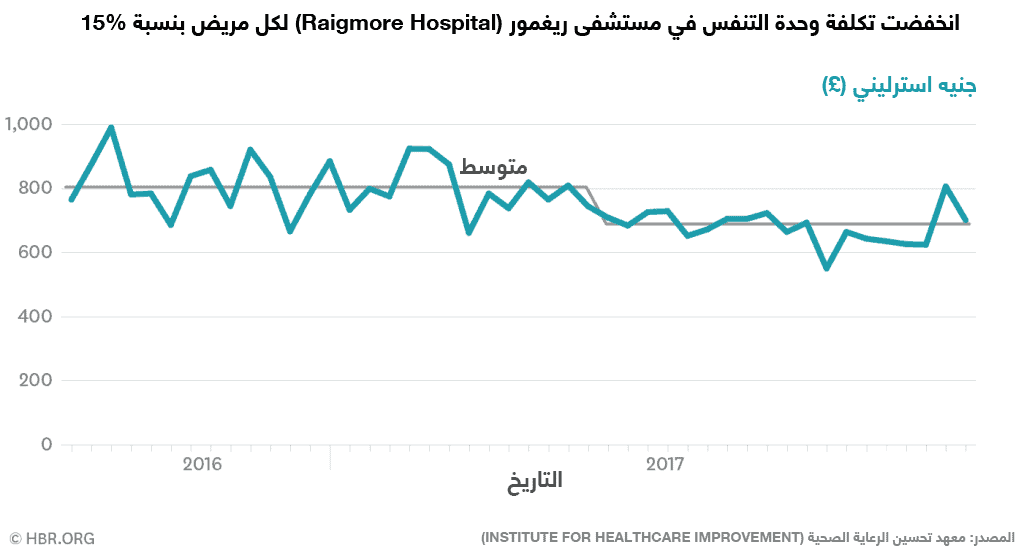

وحتى الآن، النتائج مبشّرة. شهدت وحدة أمراض الجهاز التنفسي - أول وحدة تجريبية، التي بدأت العمل قبل غيرها من الوحدات بعدّة أشهر - انخفاضاً في حالات سقوط المرضى (تحقيق أكبر عدد من أيام المريض بين مرات السقوط في جناح المستشفى أثناء المشروع)؛ تحسين رضا الموظفين (مع قيام جميع الموظفين تقريباً باستمرار بالإبلاغ عن أنفسهم بأنهم راضون عن العمل كل يوم)؛ ولوحظ تراجع مقداره 15.1% في التكلفة لكل مريض (انظر الشكل البياني أدناه). حيث كانت تخفيضات التكلفة ناتجة عن الزيادات في الإنتاجية، إلى جانب تخفيضات في هدر الأدوية وتكاليف التمريض اليومية.

كما شهِدت الفِرق الأخرى تقدماً. حيث شهدت وحدة العناية القلبية المركزة عدداً أقل من حالات الدخول غير المناسبة - ما يضمن توافر الأسرّة والإمكانات في غرف العناية المركزة للمرضى الذين يحتاجون إليها حقاً. تمكنت وحدة أخرى من توفير مئات الجنيهات التي كانت تهدر على الأدوية، وغيّرت نهجها الشامل في تخزين المواد مثل بالونات الأوعية الدموية (على سبيل المثال، جعل الأنواع الأرخص ثمناً متاحة بسهولة للموظفين أكثر من الأنواع الأكثر تكلفة). بدأ مختبر قسطرة القلب في تقليل فترات التوقف عندما جُهِّز المختبر عن طريق تلبية الطلب على الخدمات الإجرائية الاختيارية في المجتمع؛ ذلك أنه لم يكن يعمل بسبب عدم توافر الأطباء أو المرضى. أخيراً، جرى تحديد إحدى الوحدات الطبية، التي بدأت في مواجهة معدلات السقوط العالية، ما أدى إلى زيادة مدة الإقامة ومن ثَم التكاليف.

علَّمتنا هذه التجربة لهيئة الرعاية الصحية الوطنية الاسكتلاندية (NHS)، عديداً من الدروس حول نهج إدارة القيمة في بيئة الرعاية الصحية المزدحمة. أولاً، يمكن لقادة مركز الرعاية أن يحسِّنوا كلاً من التكاليف والجودة، إذا كانوا مزودين بمعلومات عنهما.

ثانياً، يتحدد النجاح أو الفشل من خلال قادة مركز الرعاية النشِط. يجب أن يكون لكل فريق قائدان يتوليان زمام الأمور. سيجد واحد، على الأقل، من كبار فريق التمريض أو أي منصب مشابه، نفسه مضطراً لضمان تحديثات البيانات في الوقت المناسب وجهود التحسين الأساسية أثناء العمل على إشراك الموظفين الآخرين. يجب أن يعمل القائد الثاني على دعم القائد الأول، ويدير اللقاءات عندما يغيب القائد الآخر.

ثالثاً، تتوقع العديد من النُظم الصحية أن نظام إدارة القيمة، الذي يحتوي على معلومات حول التكلفة في الوقت الفعلي تقريباً، سوف يتطلب القدرة على تحليل بيانات معقدة. لم نجد هذا ضرورياً. عادة ما تفوق التحليلات المتطورة قدرة الفريق الميداني على إجراء تحسينات. فالمطلوب هو بيانات قابلة للتنفيذ: معلومات كافية فقط حول التكلفة، توفر في وقت قريب من الوقت الفعلي حتى يتمكن الموظفون من التعامل مع البيانات وإدخال تحسينات. ولكن البيانات التي تتراوح بين شهرين و3 أشهر تتحدى الذاكرة البشرية وتجعل التغيير المفيد صعباً جداً. وهنا يمكن للتعاون بين موظفي البيانات والموظفين الماليين أن ينفّذ التحديثات الأسبوعية دون عمل إضافيّ كبير. ومع ذلك، يلزم أتمتة عملية جمع البيانات وإعداد التقارير لتعميم النهج في المستشفى بالكامل، وفي نهاية المطاف عبر النظام الصحي بأكمله.

رابعاً، تتوقع العديد من الفِرق الطبية التركيز على تكاليف إقصاء الموظفين أو إضعاف معنوياتهم وإيقاف الأطباء عن العمل. لم نجد هذا ضرورياً. في الواقع، أبلغ موظفو الوحدات الأولية عن رضا أكبر في العمل، ذلك أنهم اكتسبوا المزيد من السيطرة على أدائهم المالي، وكانوا أقل عرضة لما يعتبرونه إجراءات تقشفية تعسفية. وجرى الحصول على موافقة الطبيب ودعمه من خلال التركيز على تحسين الأداء الطبي في وحدات الخدمة. وقد أدى ذلك إلى انخفاض عدد حالات السقوط، والالتزام بشكل أفضل بالرعاية المعتمدة على مبادئ توجيهية، وحالات أقل للمرضى الذين قُبِلوا في وحدات الخدمة الخاطئة (على سبيل المثال، المرضى الروتينيون في العناية المركزة، أو مرضى الجراحة في جناح طبي).

خامساً، يعني المشاركة التنفيذية وجود لوحة إدارة مرئية على المستوى التنفيذي، وجدول النتائج، ولقاءات. يجب أن تعتمد لوحة القيادة التنفيذية هذه، على لوحات الإدارة المرئية على مستوى الوحدة، ما يخلق نظاماً متسقاً ومتماسكاً لإدارة الأداء.

وقبل كل شيء، توفر هذه الأساليب لفِرق مراكز الرعاية مجموعة فاعلة من الأدوات لتحديد التوجهات وإدارة التكاليف وزيادة الكفاءة، واستخدام قدرات الموظفين بشكل أفضل. حيث شعرت الفِرق في مستشفى «ريغمور» بشعور جديد بالتمكين منذ تقديم هذا النهج. ويقول بعض المشاركين إنه دون نهج تحسين القيمة، فلن يكون لديهم فهم واضح لكيفية إنفاق الأموال أو إمكانية فعل أي شيء حيال ذلك.

وقد اتفق قادة النظام الصحي الذي ينتمي إليه مستشفى الأمراض الخطرة، على أن واحدة من أهم فوائد هذه الطريقة تشمل تحسين التواصل متعدد التخصصات وحل المشكلات. ويقول نِيك كينتون، مدير الشؤون المالية على مستوى مجلس الإدارة أثناء بدء تنفيذ المرحلة الأولى من المشروع: «لقد انتقلنا من النقاشات العقيمة حول الإنفاق المفرط في الميزانية بناء على معلومات قديمة إلى نقاشات ديناميكية حول تخفيض تكاليف الأسبوع المقبل بناء على معلومات هذا الأسبوع».

إنه في كثير من الأحيان، تبدأ جهود تحسين القيمة على المستوى المفاهيمي في المؤسسة أو من خلال إجراءات تقشفية شاملة. وعلى الرغم من أن هذه الخطوات قد تكون فاعلة في بعض الأحيان، فإنها تأتي مع بعض التداعيات، وقد لا تكون أسرع أو أكثر الحلول المستدامة للضغوط المالية التي يتم الشعور بها على نطاق واسع في جميع النظم الصحية في العالم. ذلك أن أساليب إدارة القيمة الموصوفة هنا ولَّدت أنظمةً مستدامةً تعمل على إشراك موظفي الرعاية الطبية على نطاق أوسع، حيث يجب أن تكون بمثابة خطوة أساسية كمؤسسات الرعاية الصحية في المملكة المتحدة والولايات المتحدة وفي أماكن أخرى، من أجل تقديم رعاية أفضل بتكلفة أقل.