في صيف هذا العام، نشرنا تحليلاً يظهر أن الفجوة بين الشركات الكبيرة والشركات الصغيرة قد اتسعت على امتداد السنوات الخمس عشرة الأخيرة، إذ ارتفعت حظوظ الشركات الكبيرة في الاحتفاظ بهيمنتها على الأسواق، بينما انخفضت حظوظ نظيرتها الصغيرة في أن تغدو شركات كبيرة وتجني الأرباح. ولقد قام العديد من القراء بمراسلتنا، متسائلين عن حال الشركات متوسطة الحجم، أي تلك الشركات التي لا توجد في أول 30% ولا في آخر 30% في قائمة ترتيب الشركات حسب القيمة السوقية، لكنها تحتل الـ 40% في منتصف التصنيف.

وعندما ندقق النظر في بيانات مركز أبحاث أسعار السندات (CRSP)، وبيانات قاعدة البيانات المالية "كومبوستات" (Compustat)، المستقاة من خدمات "وارتون" لبيانات البحوث، نجد أن عدد الشركات متوسطة الحجم قد انخفض من 3,270 شركة في عام 1996 إلى 1,884 شركة في عام 2017، في محاكاة لنمط الانخفاض الإجمالي في عدد الشركات المدرجة في القائمة. يظهر تحليلنا أن شركات القطاع العام المتوسطة قد صارت الآن أكبر حجماً بكثير (من حيث القيمة السوقية)، وكذلك أقدم (من حيث سنوات إدراجها في القائمة)، مقارنة بما كانت عليه عام 1981، ولكن برغم هذا، فمن المرجح أن تعلن هذه الشركات عن تكبدها لخسائر، وإنفاقها المزيد من الأموال على الابتكار. ونحن نرى – من وجهة نظرنا – أن هذا التوجه يعكس الطابع الغامض للشركات المتوسطة في وقتنا الحالي: فهذه الشركات تنمو وتكبر، لكنها تكافح بشدة لجني الأرباح، وذلك على الأرجح بسبب المنافسة القائمة على التكنولوجيا الآخذة في الاشتداد. فلا بد أن تستمر هذه الشركات في ضخ الاستثمارات، والخروج بالابتكارات، لكي تستطيع الصمود في خضم هذه المنافسة الشرسة.

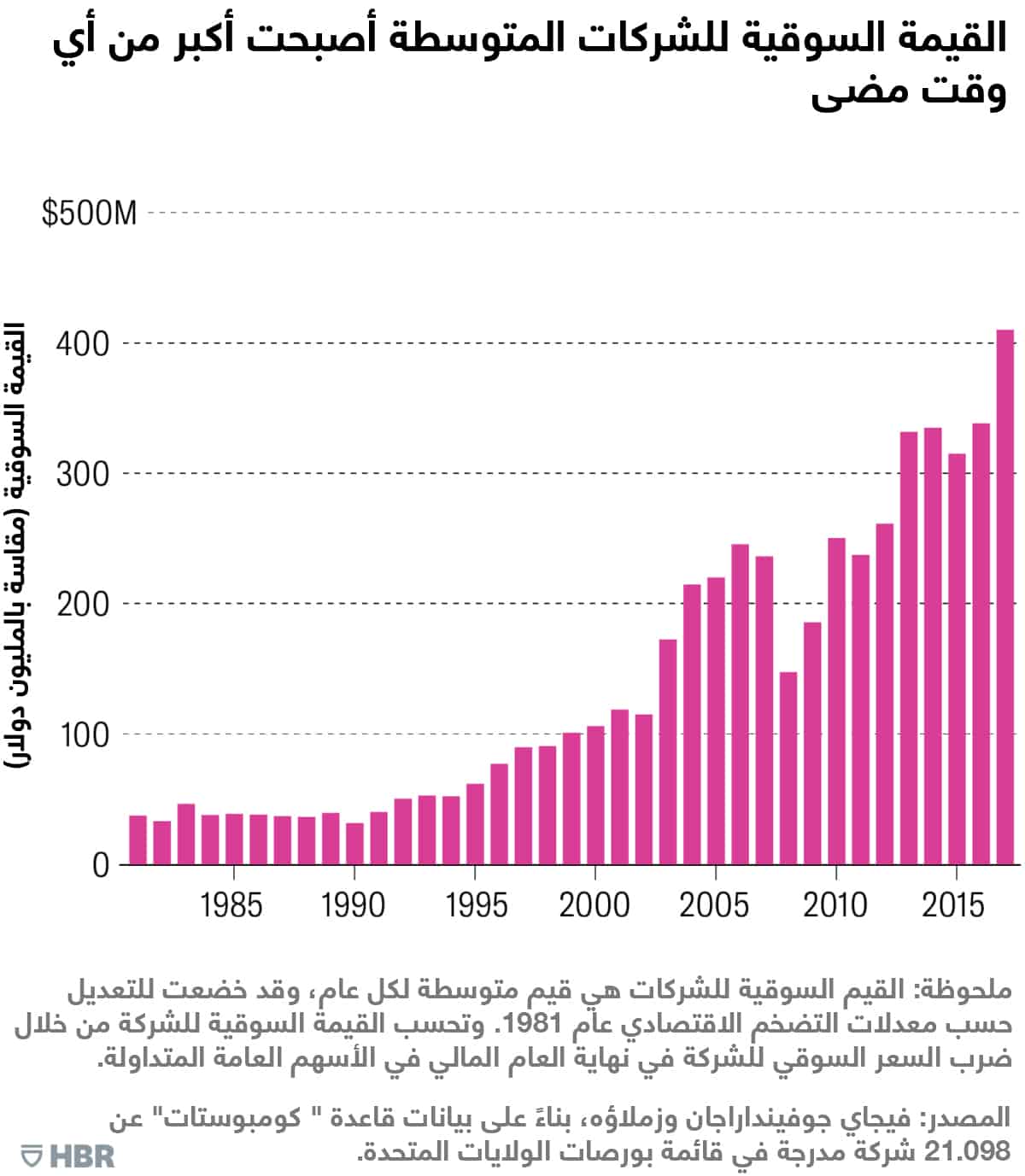

القيمة السوقية للشركات المتوسطة أصبحت أكبر من أي وقت مضى

في الشكل 1، تستطيع أن ترى أنه توجد زيادة كبيرة في متوسط القيمة السوقية للشركات المتوسطة، من عام 1981 إلى 2017، مقدرة بالملايين من الدولارات الأميركية، ومعدلة حسب التضخم وفقاً لقيم عام 1981. (لاحظنا النمط نفسه مع إجمالي الأصول وإيرادات المبيعات). والانحراف الوحيد عن نمط النمو هذا يحدث خلال الأزمة المالية للفترة 2007-2008.

ففي المتوسط، الشركة المتوسطة في زمننا الراهن أكبر بمقدار 4 مرات تقريباً من حيث القيمة السوقية، وأقدم بحوالي 7.6 من الأعوام، مقارنة بحالها في عام 1999. ورغم ذلك، ففي الفترة ذاتها، لاحظنا أيضاً انخفاضاً في عدد الشركات المتوسطة، بسبب عملية الشطب واسعة النطاق للشركات التي على حافة الانهيار، أولاً خلال انفجار فقاعة "الدوت كوم" (dotcom) – أي شركات الإنترنت – في مطلع القرن الواحد والعشرين، ثم خلال فترة الركود الاقتصادي الكبير في الفترة 2007-2008. وفضلاً عن ذلك، فقد تضاءل عدد عروض الاكتتاب العام الأولي (IPOs) منذ تسعينيات القرن الماضي، وهو ما تسبب في خفض الإمدادات المقدمة للشركات الصغيرة المحتمل أن تنمو لتصبح شركات متوسطة الحجم. فانخفاض عدد الشركات المتوسطة، جنباً إلى جنب مع ارتفاع إجمالي قيمتها السوقية الإجمالية من 434 مليار دولار أميركي في عام 1996 إلى 2,083 مليار في عام 2017، يعني أن حجم الشركة المتوسطة قد ازداد بمقدار أربعة أمثال، بالرغم من تعديل هذه القيم، مراعاة للتضخم.

كما تظهر بياناتنا أيضاً أن هوامش الربح الإجمالية للشركات المتوسطة قد ارتفعت بوتيرة منتظمة بداية من أواخر تسعينيات القرن الماضي وحتى عام 2017. وفي الوقت ذاته، أظهرت هذه الشركات انخفاضاً مطرداً في نمو المبيعات، فقد انخفضت القيمة المتوسطة لهذا النمو من 12% في أواخر التسعينيات إلى 4-5% في عام 2017. فعلى ما يبدو أن الشركات المتوسطة تتبع استراتيجيات نمو أقل شراسة مقارنة بما اتبعته هذه الشركات في أواخر التسعينيات، وهذا قد يشير إلى نضج متنامي في نماذج الأعمال التي تتبعها هذه الشركات. (في المراحل الأولية من دورة عمر هذه الشركات، تتبع استراتيجية تهدف إلى النمو السريع على حساب الأرباح، لكنها تبطئ من معدلات نموها في المراحل الناضجة من دورة حياتها، بغرض تحويل تركيزها إلى جني الأرباح. تذكروا ادّعاء إيلون ماسك بأن شركته - "تيسلا" (Tesla) - قد تصبح شركة حاصدة للأرباح إذا أبطأت معدل نموها).

كما ارتفعت أيضاً الأرصدة النقدية للشركات المتوسطة، مقاسة كنسبة من قيمة إجمالي الأصول، من 6.8 في أواخر التسعينيات إلى 9.7% في وقتنا الحالي، أي حققت زيادة قدرها 43%. وانخفض أيضاً عدد الشركات المشطوبة بسبب تعرضها للإفلاس، وعمليات تصفية الشركات من 200 شركة تقريباً سنوياً في أواخر التسعينيات إلى أقل من 90 شركة سنوياً في 2017. تتسق هذه القطع من الأدلة مع الفكرة القائلة أن الشركات المتوسطة قد نجحت في ترسيخ نماذج أعمالها، ووضعت نصب أعينها جني الأرباح، بدلاً من التركيز على النمو. وهذا قد يزف لنا أخبار سارة: فالآن بمقدور المستثمرين أن يتطلعوا إلى جني أرباح ثابتة ومستمرة، وبإمكان المدراء أن يصبوا تركيزهم على إبقاء أعمالهم التجارية سارية، بدلاً من تجربة استراتيجيات جديدة عليها.

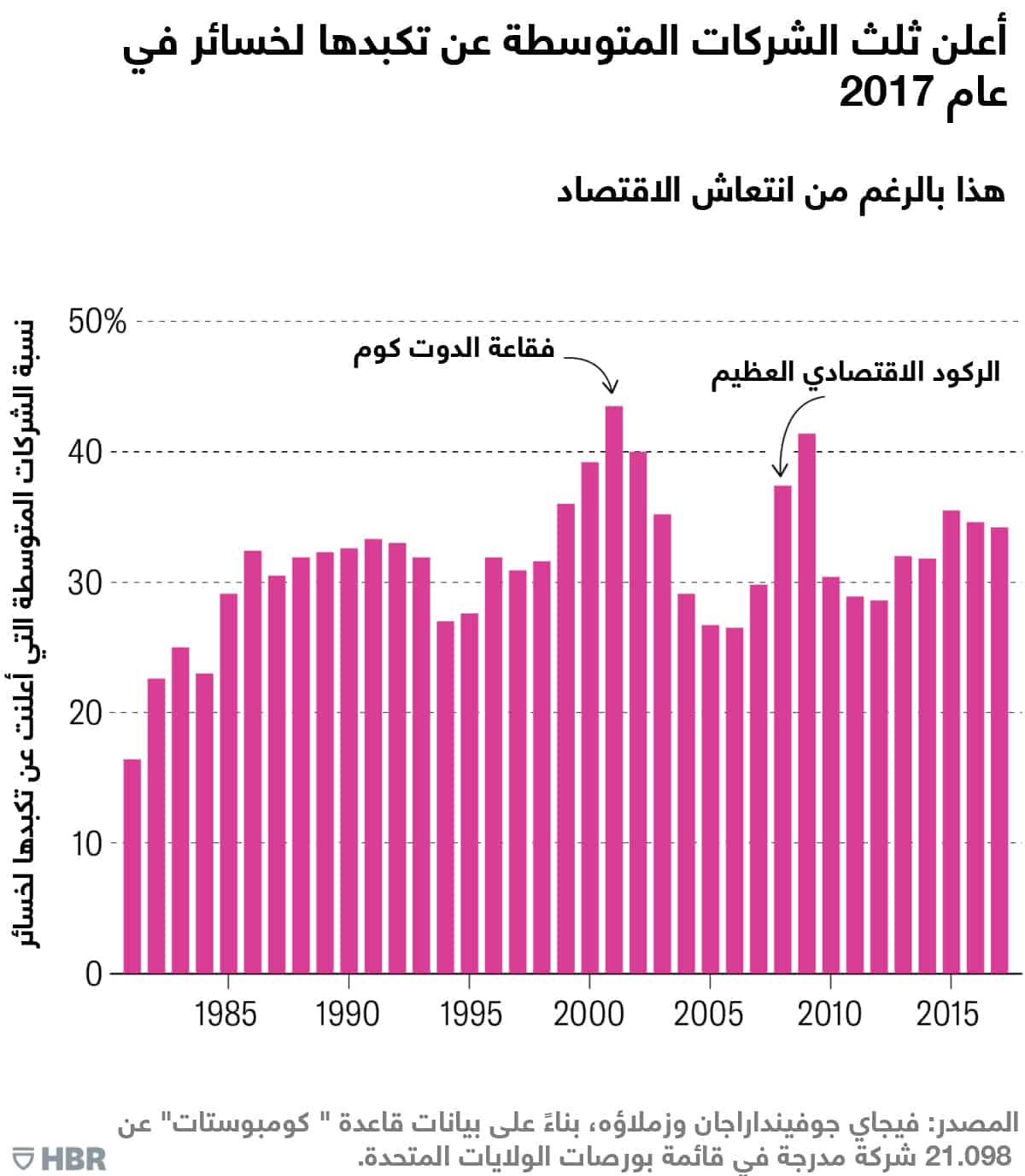

خسائر الشركات المتوسطة

لكن رغم ذلك، تشير مجموعة أخرى من العلامات إلى أن الشركات المتوسطة تسير بخطى متواترة نحو انعدام الاستقرار، وتعاني الأمرين لتجني الأرباح. فإذا نظرت إلى الشكل 2، ستجد البيانات تظهر أن 35% تقريباً من هذه الشركات في يومنا الحالي قد أعلنت عن تكبدها لخسائر - وهذه نتيجة شاذة حسابياً، إذا أخذنا في الاعتبار زيادة هوامش الربح لهذه الشركات! وكانت نسبة الخسائر أعلى فقط في وقت فقاعة "الدوت كوم"، وسنوات الكساد الاقتصادي العظيم. لكن في 2017 فشل ثلث الشركات المتوسطة تقريباً في تغطية نفقاتها بالرغم من الانتعاش الاقتصادي. وانخفض متوسط عائدات الأصول لهذه الشركات من 196 نقطة أساس (واحد في المائة من واحد في المائة) في أواخر التسعينيات إلى 115 نقطة أساس اليوم، أي عانت انخفاضاً قدره 41%.

إذن فالسؤال هنا: ماذا يحدث حقاً مع هذه الشركات متوسطة الحجم؟ هل تستمتع هذه الشركات بالمرحلة المستقرة الآن أم أنها تعاني قدراً غير مسبوق من انعدام الاستقرار؟

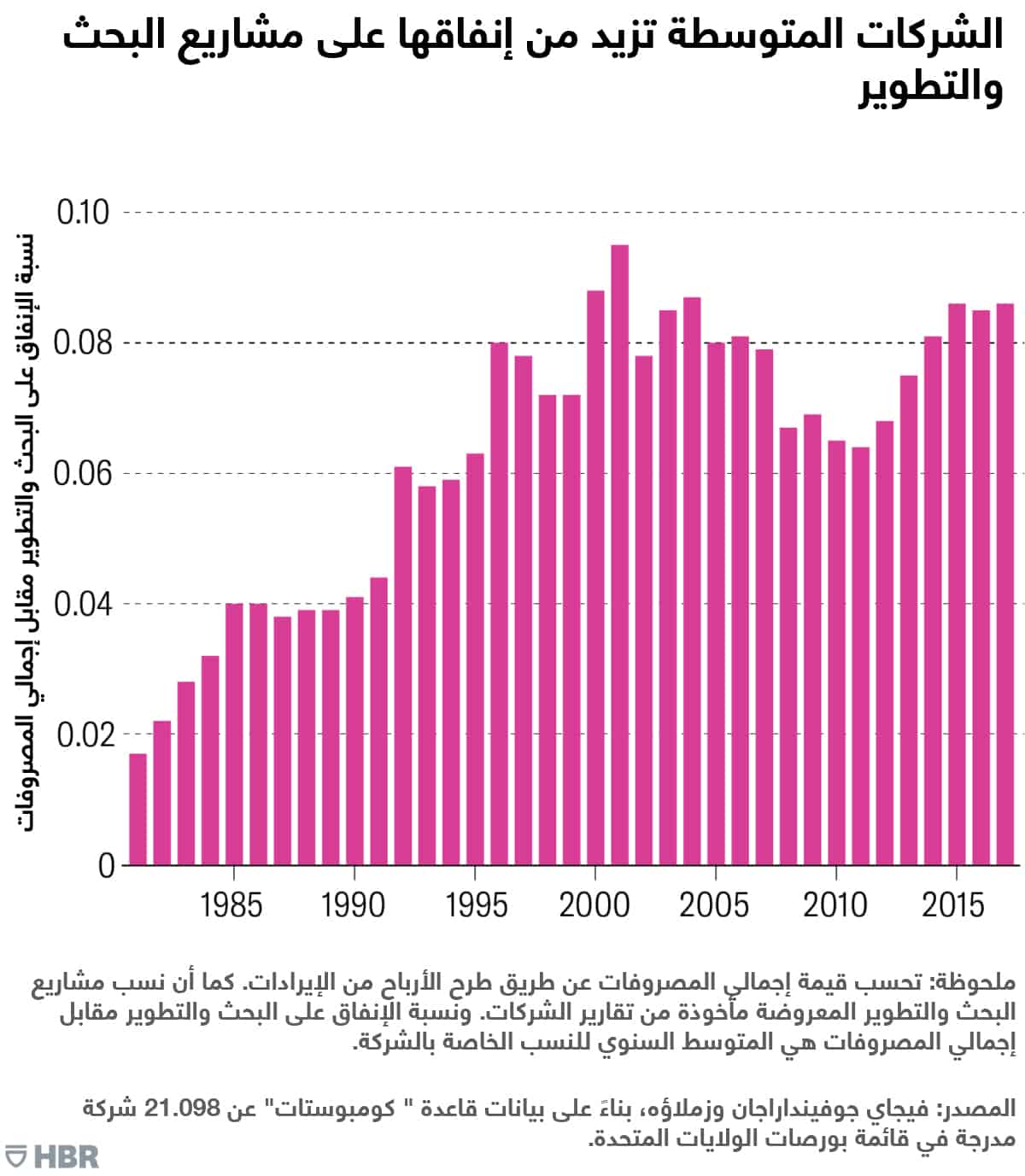

إنفاقات الشركات المتوسطة

لقد أمعنّا النظر في هذا اللغز من الجانب الحسابي، لمعرفة ما إذا كان ذلك من شأنه أن يكشف غموض هذه الحالة أم لا. فلقد فحصنا متوسط مصروفات الشركات على الأصول غير المادية، مثل الإنفاق على مشاريع البحث والتطوير (R&D)، ومصروفات المبيعات والمصروفات العامة والإدارية (SG&A)، كالتسويق، وكسب العملاء. ولاحظنا أن متوسط المصروفات على البحث والتطوير، والمصروفات على المبيعات والمصروفات العامة والإدارية من إجمالي مصروفات الشركة قد ارتفع ارتفاعاً كبيراً مع مرور الزمن. وهذا يدلل على أن الشركات المتوسطة تتحول من كونها شركات تنتج منتجات مادية سلعية إلى شركات تقدم منتجات مبتكرة، وخدمات ذات قيمة مضافة. وهذا تفسير منطقي إذا فكرت في مقدار الزيادة في أعداد الشركات القائمة على تقديم خدمات معرفية وخدمات تكنولوجيا المعلومات. فعندما تتخلى الشركات عن الاستثمار في المدخلات المادية (كالأراضي، والمصانع، والطاقة، والعمالة)، وتتحول إلى الاستثمارات غير المادية، قد ترتفع هوامش الربح الإجمالية لها بالفعل، لكن قد ينخفض صافي الأرباح – وهذا كله بسبب الجوانب الحسابية في هذا النوع من الاستثمارات.

الجوانب الحسابية في هذا النوع من الاستثمارات تفسر هذا التضارب، فإذا كانت الشركة تقدم خدمات معرفية، فإن استثمارات رأس المال فيها تُقَيد على الفور كنفقات تُصرف في صورة تكاليف تشغيل (وبهذا تقلل هذه النفقات إجمالي الأرباح لكنها لا تؤثر على هوامش الربح الإجمالية)، بينما في حال كانت شركة متنامية تقدم منتجات مادية فإن استثمارات رأس المال تضاف إلى أصول الشركة، أي تكون "مرسملة" (يُعبَر عنها كأصول). فمثلاً، أعلنت شركة شبكة التواصل الاجتماعي "تويتر" (Twitter) عن تكبدها لخسائر صافية في العام المالي 2017، بالرغم من أنها قد حققت هامش ربح إجمالي يبلغ 65%. وعلى النقيض من ذلك، نجد أن شركة "وول مارت" (Walmart)، وشركة "جنرال موتورز" (General Motors)قد أعلنتا عن صافي أرباح إيجابي للعام المالي 2018، بالرغم من أن هامشي الربح الإجماليين للشركتين كانا 25%، 18% على الترتيب. لكن هذا لا يعني البتّة أننا نزعم أن جميع الشركات المتوسطة تقدم خدمات معرفية، لكن من شأن هذا التفاوت بين هوامش الربح الإجمالية والخسائر أن يزداد كلما ضخت الشركات المتوسطة استثمارات أكثر في الموارد غير المادية والابتكارات، وهي استثمارات تقدم هوامش ربح إجمالية أكبر من ناحية، لكنها تكبد الشركات خسائر أكبر على الناحية الأخرى.

وإلى جانب هذه الحالة الشاذة حسابياً، فقد تعمل المنافسة المستعرة أيضاً على مفاقمة حالة عدم الاستقرار التي تمر بها الشركات المتوسطة. فالخطى المتسارعة التي يخطوها التقدم التكنولوجي في عصرنا الحالي تعني أيضاً أن التحسن المستمر للشركات قد أصبح أكثر أهمية من أي وقت مضى. فالشركات المتوسطة لا خيار لها إلا الاستمرار في تحسين استثماراتها في المعرفة والابتكار إذا أرادت أن تصمد في وجه هذه المنافسة المستعرة.

وإجمالاً، تظهر البيانات أن الشركات المتوسطة في وقتنا الحالي قد أصبحت أكبر من حيث القيمة، وأقدم من حيث تاريخ إدراجها في القائمة، وذلك مقارنة بأي وقت آخر خلال الأعوام الـ 35 الماضية، لكن تتكبد نسبة متزايدة من الشركات المتوسطة خسائر، وتجني أرباحاً أقل، وتحظى بمعدلات نمو أقل، على الرغم من إنفاق هذه الشركات لكميات كبيرة من الأموال على تجربة استراتيجيات عمل جديدة، وعلى الابتكار. وتحمل هذه النتائج في طياتها أكثر من معنى. أولاً، أن الشركات المتوسطة على الرغم من نمو قيمتها السوقية، فإنها تعاني عدم استقرار، ويجب عليها أن تعيد تطوير نفسها بصورة مستمرة، كي تستطيع الصمود في الأسواق. ثانياً، يجب على الشركات متوسطة الحجم ومتوسطة العمر أن تنتهج وبشكل متزايد سلوك تجربة استراتيجيات عمل جديدة، الذي عادة ما يرتبط بالشركات الناشئة الأصغر. ويجب على قادة قطاع الأعمال في هذه الشركات أن يتجهوا وبصورة متزايدة نحو إدارة شركاتهم كما لو كانوا يقودون شركة ناشئة، مع تدوير عجلة الابتكار دون توقف، فقط لكي تُكتَب النجاة لشركاتهم. وبهذا نخلص إلى أن الشركات المتوسطة في وقتنا الحالي لديها أمل ضعيف في أن تمر بمرحلة الاستقرار التي تنعم بها الشركات الراسخة المستقرة.