يحب المدراء التنفيذيون لوحات متابعة البيانات ومن يلومهم في ذلك؟ فهي توفر من خلال شاشة واحدة لمحة سريعة عن العمليات التشغيلية ومقاييس التسويق ومؤشرات الأداء الأساسية التي يمكن عرضها بصورة أنيقة وبديهية. وهي تعرض ما هو ناجح وما هو غير ناجح في آن معاً، بشكل يُغني عن الحاجة لانتظار تقارير أسبوعية أو شهرية من مركز بيانات مركزي. فنظرة سريعة على لوحة المتابعة تُعطي مدراء الصف الأول الشفافية، وفي الأحوال المثالية، تقدم الفرصة لإجراء تعديلات سريعة. لكن لوحات المتابعة ليست بتلك الروعة التي يعتقدها بعض المدراء.

وعلى الرغم من أنّ بإمكانها توفير لمحة سريعة عن المقاييس المهمة، فإنها لا تُجيد إظهار الفوارق الدقيقة والسياق الذي يتطلبه اتخاذ القرار بفعالية.

تقوم تحليلات البيانات عادة بعدد من المهام:

- تصف ظاهرة حالية أو ماضية.

- تتوقع أحداث المستقبل اعتماداً على بيانات سابقة.

- تنصح بمسار للعمل.

لكن معظم لوحات المتابعة لا تقم إلا بالمهمة الأولى أي (تصف ما يحدث). ويتطلب ذلك الانتقال من الوصف إلى التوقع ثم الفعل، معرفة كيفية توفّر البيانات الكامنة وراءها والفهم العميق لسياق الأعمال ومهارات التفكير النقدية الاستثنائية من جانب المستخدم لفهم ما تعنيه (وما لا تعنيه). إلى جانب ذلك، لا توفر لوحات المتابعة أياً من هذا. والأسوأ من ذلك، أنّ جاذبية لوحة المتابعة، ذلك الشعور بأنها تمتلك الإجابة عن جميع التساؤلات خلال أي وقت، في حد ذاته أمر خطير. فقد تُغري هذه البساطة والأناقة المدراء بنسيان كل الفروق الدقيقة المهمة في اتخاذ القرار اعتماداً على البيانات.

اقرأ أيضاً: 3 طرق لبناء فريق قائم على البيانات

الأفخاخ الموجودة في لوحات متابعة البيانات

إذاً، لتصبح أفضل في بناء واستخدام لوحات التحكم، فكر بأوجه القصور الثلاثة التالية في لوحات المتابعة التي تعرض البيانات.

فخ الأهمية

تقوم كل لوحة بيانات على مجموعة من الأولويات والافتراضات حول ما هو مهم. في كثير من الأحيان تكون هذه الأولويات قد حُددت من قبل فريق تقنية المعلومات أو أحد خبراء التصميم أو أحد الاستشاريين الذي لا يعرف شيئاً عن الشركة. حتى أنّ هذه الأولويات ربما تكون عبارة عن المقاييس الافتراضية التي تأتي مع برنامج لوحة المتابعة.

تجد الشركة في الكثير من الحالات أنه أصبح لديها الكثير من عروض البيانات التي تحمل طابعاً رسمياً ولا تتماشى مع أولويات الأعمال.

مثلاً، يكون لدى مالك شركة صغيرة لوحة بيانات تُظهر معدلاً متوسطاً متحركاً لمشتريات العملاء. هل تستحق هذه المعلومة الاهتمام بها كل يوم؟ ربما لا. ليس فقط لأن المقياس نفسه يتطلب الكثير من المعلومات ليتمكن من الدفع نحو تحرك ما، لكن لأنه ببساطة لا يتماشى مع أهداف ونموذج عمل مالك الشركة.

ولا يمكن القول أنّ جميع عناصر لوحة المتابعة يجب أن تكون ذات صلة ومهمة. إن كان اختيار المعلومات التي تعرضها لوحة المتابعة تم دون مشاركة الأشخاص الأقرب إلى سياق العمل (سواء من خلال إعدادات البرنامج الافتراضية أو بحسب ما كان يراه الشخص الذي بنى لوحة المتابعة أنه أمر له أهمية) فمن غير المحتمل غالباً أن تحقق لوحة المتابعة أقصى فائدة منها.

اقرأ أيضاً: 3 طرق تساعدك على شرح المغزى من بياناتك

فخ السياق

نحن ننظر إلى التحليلات على أنها تمثل نوعاً ما من الحقيقة غير المتعصبة وغير المتعاطفة. إذ نساوي بين ما هو "تجريبي" و"كمي" مع ما هو "موضوعي". يؤدي هذا الاعتقاد الخطير بالمدراء إلى تعقب وحتى العمل بمقتضى المقاييس لمجرد أنها تظهر على لوحة المتابعة (على اعتبار أن لوحات المتابعة لا تكذب).

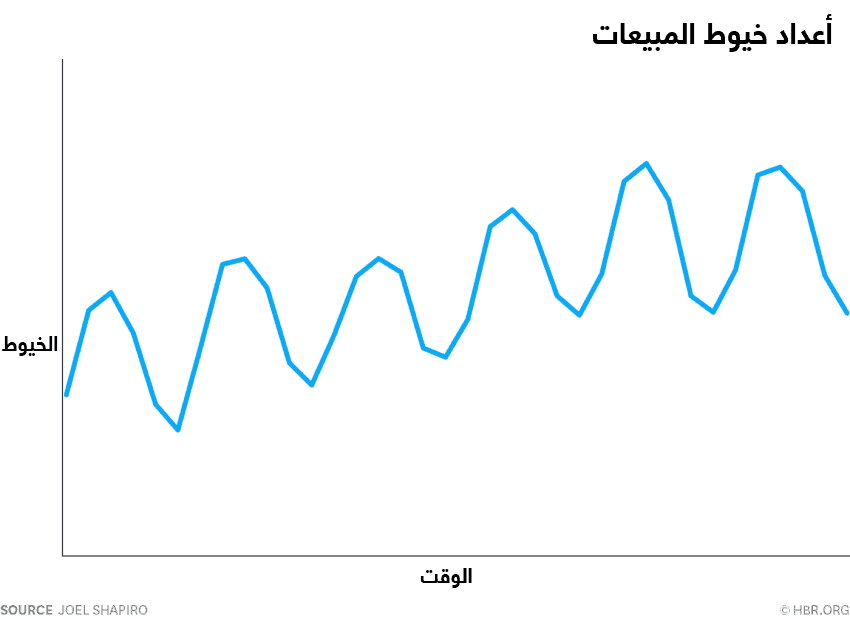

على سبيل المثال: أوكلت لمدير مهمة تعظيم الخيوط المؤدية إلى المبيعات (sales leads). يساعد هذا المدير في تصميم نظرة بسيطة على لوحة المتابعة الخاصة به للنظر كيف تأتي الخيوط إلى الشركة مع الوقت. فيرى نمطاً دورياً منحنياً تصاعدياً:

بناء على هذه البيانات، يود المدير التركيز على الفترة عندما كانت الخيوط القادمة في أقصى ارتفاع لها، وهي الذروة قبل الأخيرة في هذا الرسم البياني، ومحاولة فهم ظروف تلك الفترة.

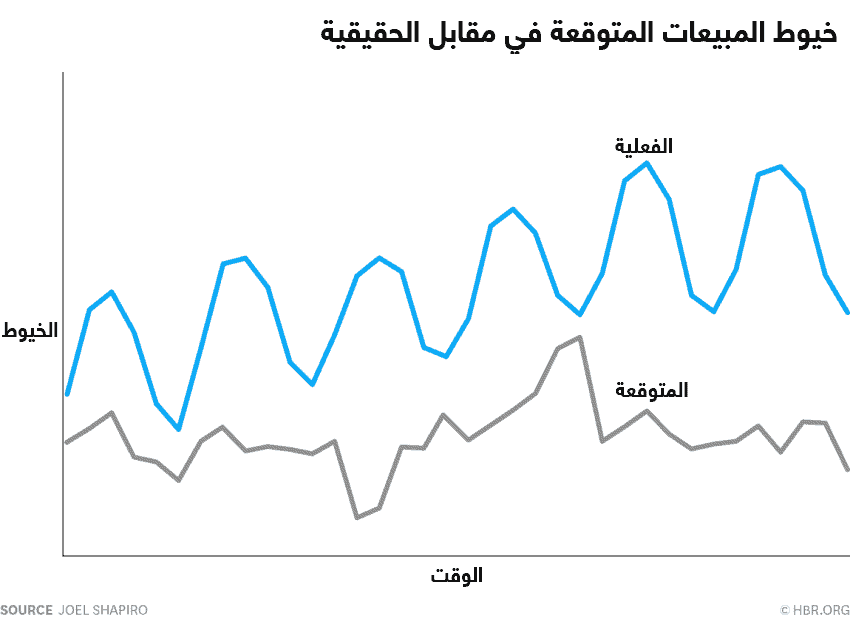

في جميع الأحوال، يمكن لشخص ما أن يجادل منطقياً أنّ فترة النجاح الأكبر في هذا الشكل هي النقطة التي يكون فيها عدد الخيوط يتجاوز عدد الخيوط المتوقعة، بالأخذ بالاعتبار تاريخ التقلبات الدورية والنمو. إن رسمنا انحرافاً عن منحنى الخيوط المتوقع، ستظهر صورة مختلفة:

ربما تكون الفترة الأكثر بروزاً في هذا المثال هي تلك التي بلغت فيها خيوط المبيعات المتوقعة ذروتها (حيث يبلغ الخط الرمادي أعلى مداه) وكانت الخيوط الفعلية فيها منخفضة. وعلى هذا الأساس، فقد يكون على مدير يسعى لفهم ظروف نجاح توليد خيوط المبيعات أن يركز طاقته هناك بدل التركيز على الفترة التي كانت فيها تلك الخيوط مرتفعة.

كما يظهر لنا هذا المثال، هناك طرق لا حصر لها لتقديم البيانات. ويقع على عاتق المفسر ومستخدم لوحة المتابعة عبء الحرص على أن يكون المقياس الأكثر صلة وفائدة هو ما يتم الإبلاغ عنه.

فخ السببية هو أمر هام أيضاً في لوحات متابعة البيانات

يكمن الخطر الأكبر في استخدام لوحات المتابعة لاتخاذ القرارات، في إساءة إسناد الأسباب عند مقارنة العناصر ضمن لوحة المتابعة.

وتُعد المقارنات أهم ما في لوحة المتابعة، كإظهار المبيعات بحسب المنطقة والأداء المالي الشهري واستفسارات العملاء بحسب كل قناة، وهكذا.

من السهل جداً (وهذا للأسف شائع جداً) أن يقوم المدراء بتفسير التجمعات في لوحة المتابعة على أنها السبب، في حين أنها ليست كذلك.

اقرأ أيضاً: 10 خطوات لخلق عقلية الاعتماد على البيانات في الشركة

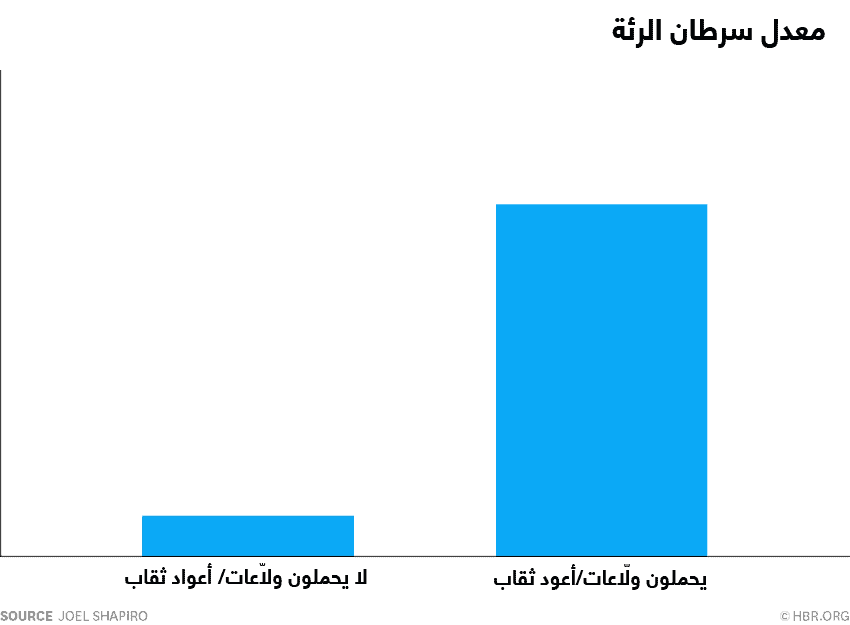

ماذا لو رأيت شكلاً بيانياً مثل الذي في الأسفل، يُظهر مقارنة لمعدلات سرطان الرئة بين الأشخاص الذين يحملون ولّاعات أو أعواد ثقاب في جيوبهم وأولئك الذين لا يحملون؟

هل تستنتج من هذه المقارنة أنّ حمل الولّاعات وأعواد الثقاب يسبب سرطان الرئة؟ ربما لا. بل ستخمن بدلاً من ذلك أنّ احتمالية التدخين أكبر لدى من يحمل ولّاعات وأعواد ثقاب، ومن المعروف أنّ التدخين يسبب السرطان.

لكن المدراء يقعون كثيراً في فخ استنتاج أنّ الولّاعات وأعواد الثقاب تسبب السرطان عندما ينظرون للأمور في السياق المحدد لأعمالهم. لقد دفعتهم لوحات المتابعة إلى إسناد الأمر لسببية لا وجود لها.

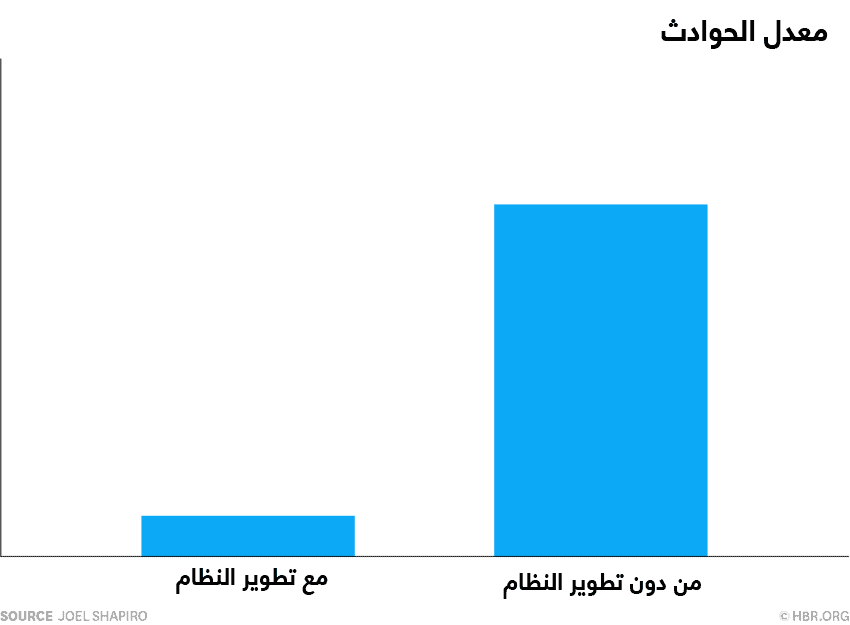

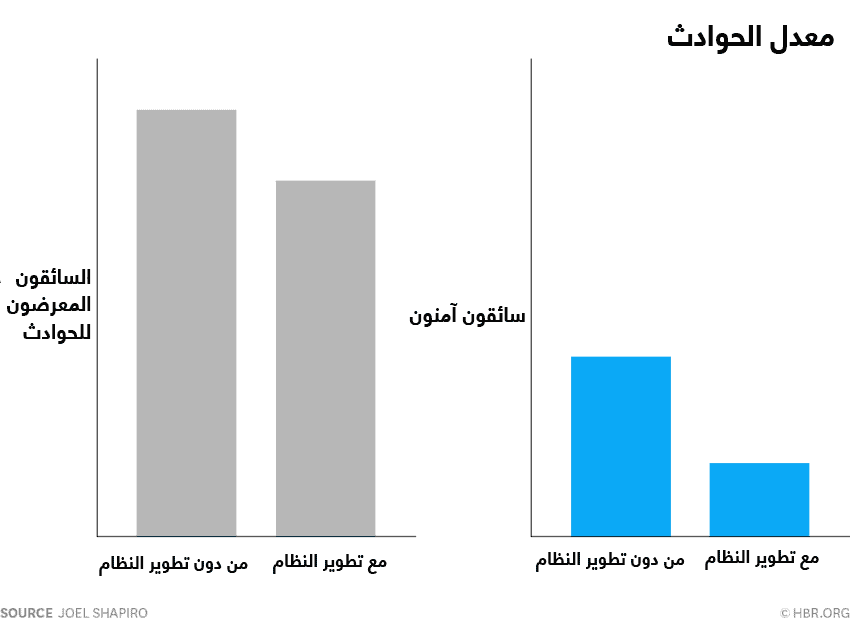

خذ مثلاً شركة كبيرة لتوصيل الطرود أرادت تقليل عدد حوادث السيارات. قدمت الشركة للسائقين خيار تطوير أجهزة تحديد المواقع في سياراتهم إلى نظام سيساعدهم على تجنب المناطق الأكثر خطراً مرورياً. بعد مراقبة سلوك السائقين لأسبوع، تفحص أحد المدراء من الصف الأول لوحة المتابعة واندهش عندما وجد أنّ معدل الحوادث أصبح أعلى بعد التطوير على عكس المتوقع:

ربما ينظر الكثير من المدراء إلى هذا الرسم ويستنتجون الأسباب من خلاله. لقد انخرط السائقون الذين قاموا بتطوير أجهزة تحديد المواقع في حوادث أكثر، وبالتالي فإنّ تطوير أجهزة تحديد المواقع عاد بنتيجة سيئة مضادة.

لكن التطوير كان في الواقع فعالاً جداً. كان المدراء سيرون هذا لو أنهم قارنوا معدلات الحوادث للسائقين الذين تصنفهم الشركة على أنهم عرضة للحوادث أو آمنون.

جعل التطوير كلتا المجموعتين أكثر أماناً. لماذا إذاً ارتفع معدل الحوادث لقافلة السائقين في حين تناقص لكل مجموعة؟ لأنه في هذه الحالة اختار جميع السائقين المعرضين للحوادث استخدام جهاز متطور بينما اختار جميع السائقين الآمنين المحافظة على أجهزتهم القديمة. لقد حدث خلط بين السلوك الموجود مسبقاً لدى السائق وفعالية التطوير.

قبل النظر إلى لوحات المتابعة، كان يجب الاستعانة بشخص خبير بالبيانات أو متدرباً على الإحصاء للإجابة عن السؤال حول ما إذا كان التطوير فعالاً. من المؤكد تقريباً أنّ شخصاً كهذا كان سيسأل، "إبالإضافة إلى التطوير، ما سبب زيادة الحوادث؟". كان ممكناً حينها تجنب خطأ المدير بسهولة.

لكن عندما اعتمد المدراء فقط على لوحات متابعة البيانات آملين ومتوقعين أنّ هذه الأدوات التصويرية سوف تسهل اتخاذ القرار، ظهرت العيوب الخطيرة. إذاً، من دون معرفة الفوارق الدقيقة والسياق الذي لا تظهره لوحات المتابعة، ربما يتوصل المدراء إلى استنتاجات خاطئة جداً.

اقرأ أيضاً: هل تساعد البيانات على فهم طبيعة عمل الموظفين في الشركات؟