يتشبث العديد من المدراء التنفيذيين بفكرة إعطاء الوعود لتحقيق التطور، لكن القليل منهم يحقق تلك الطموحات. وذلك لأن العديد منهم في الواقع يُسيء التحكم بثغرة التطور، وهي الاختلاف بين أهداف التطور لديهم، وبين ما يمكن أن تحققه أعمالهم. إذ يتطلب ملء الثغرة إما ابتكار عروض أو مكتسبات جديدة. وهنا تبدأ المشاكل، لأنه من السهل أن تنخدع بالطموحات الوردية، لكنها عندما تخضع للتحليل بطريقة مخادعة، فتكون نتيجتها أنها غير عملية.

فلنأخذ مثالاً واحدة من كبرى الشركات التي عملنا معها، والتي قدّرت أنها بحاجة إلى 250 مليون دولار كإيرادات جديدة من منتجات جديدة مبتكرة في غضون خمس سنوات. طُورت الجداول المالية، ونُظمت الموارد، وتمت الموافقة على الميزانية، وبدأ العمل.

وقُرر أنه بالاعتماد على حجم الشركة، ينبغي لعملية اختيار المشروع أن تستبعد أفكار المنتجات الجديدة إلا إذا استطاعت توليد عائدات قدرها 50 مليون دولار عند حلول تاريخ الاستحقاق المالي. ويبدو ذلك مقبولاً في غضون الخمس سنوات المتفق عليها.

بدأنا بتخطيط التوقعات المالية المستقبلية لمدّ الالتزامات المالية بنطاق عمل يدعى محفظة الفرص الاستثمارية، حيث تُقيّم المشاريع من جهة الارتياب الفني والسوقي، وكثافة الموارد، وإمكانية الانتكاس.

خصصنا المشاريع لأربع فئات من الفرص، (إضافة إلى فئة أُخرى للابتكارات التي تدعم جوهر العمل)، تتسم خيارات التموضع بعدم ضمان فني مرتفع، لكنه منخفض فيما يتعلق في السوق، حيث يمثل التحدي الأكبر في حل مشكلة فنية من نوع ما. وتتسم خيارات الريادة بدرجة منخفضة من عدم الضمان الفني ودرجة مرتفعة من عدم ضمات السوق، حيث تتمثل المهمة الرئيسية هنا في إيجاد سوق للمنتجات يتناسب مع تحقيق الإمكانيات الحالية. أما درجة عدم الضمان في خيارات الانطلاق كانت مرتفعة سواء الفنية أو المتعلقة بالسوق. أخيراً، تقدم خطة الانطلاق عملاً جاهزاً بغية توسيع نطاقه. وتتمتع بدرجة عدم ضمان منخفضة نسبياً أكثر من أي نوع من الخيارات، وتولد بعض الأرباح لكن عادة لا تتجاوز الحد الأدنى بكثير.

اقرأ أيضا: ما هي أهمية التعلم مدى الحياة؟

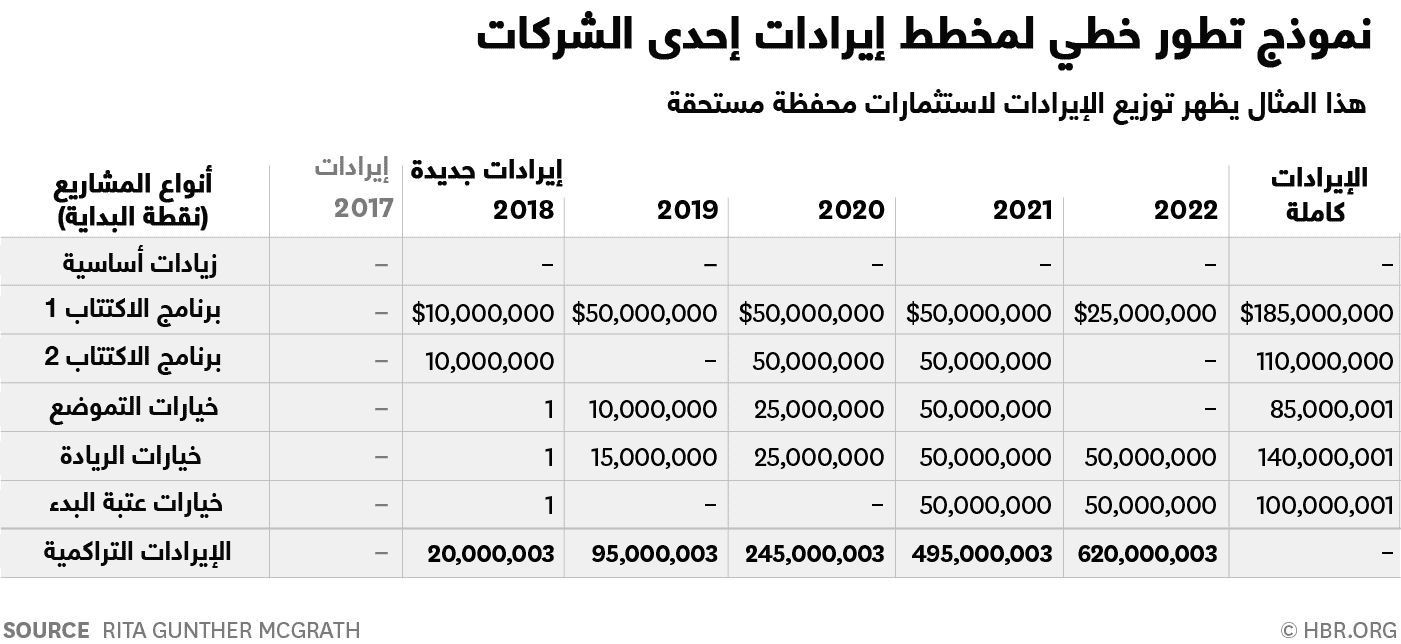

كانت عملية توقع الإيرادات الجديدة في المواضع الأربعة ضمن إطار محفظة الفرص الاستثمارية سهلة. كما يبين الجدول التالي، فإنه يؤدي إلى نظرة مطمئنة حول إمكانية التطور المستقبلي للمحفظة الحالية. ترمز كل كتلة في الجدول إلى إيرادات جديدة بعد عام من تاريخ استحقاق استثمارات المحفظة، تأتي على شكل إيرادات جديدة تراكمية، والتي يمكن إيجادها في أسفل كل عمود. لاحظ بأنّ العمود يستعرض بشكل ضمني استثمارات محدودة، بدون إيرادات جديدة في عام 2017، وإيرادات جديدة متواضعة في عام 2018، وبداية الإيرادات الجديدة البارزة حقاً فقط في 2010، و2021.

يقدم الجدول نظرة مُلفتة لاحتمالات التطور، مع إجمالي موزع بقيمة 620 مليون دولار في الإيرادات الجديدة ضمن الإطار الزمني لـ2022.

كن واعياً للجداول البيانية:

يمكن لهذه الجداول التي يطلق عليها زميل لنا اسم "قياسات الخيال" أن تقود إلى نتائج غير واقعية. وتتمثل المشكلة الكبرى في تلك الجداول أنها تميل إلى اختزال العالم في نماذج خطية، بينما في الواقع، تُعتبر عملية التطور متفاوتة، بل لعلها تكون أحياناً متسارعة. كلنا نلاحظ أنّ تلك الجداول التي تتضمن إيرادات السنة الثانية هي إيرادات السنة الأولى مضاف إليها 10%، وهكذا، ونحن نعلم أنّ هذا لا يمثل الواقع.

بتطبيق القليل من المعايير الواقعية مع اعتبارات الزمن المحتمل التي ستتحقق فيها الإيرادات، سوف يقودنا ذلك إلى نتائج مختلفة تماماً، عندها سوف تظهر برامج التطور نتائج واضحة، وتُغلق ثغرة التطور. لقد كنا مهتمين بشكل خاص بتوقيت استثمارات الشركة المقترحة نسبة إلى التوقعات حول النتائج.

عندما بدأت الشركة تنفيذ مبادرة التطور في عام 2017، أظهرت مخططات الشركة نفسها أنها لن تحقق إيرادات جديدة هامة حتى عام 2020، مبرزة الفارق الزمني المتمثل بثلاث سنوات بين بداية مشاريع النمو وحصد المكافآت منها. وكان القلق الأكبر من جهتنا يتمثل في المدة التي سيتطلبها كل مشروع لتحقيق 50% من عائداته المستهدفة، واختبار فرضية التطور الخطية المتضمنة في التخطيط.

صياغة نماذج للتطور المتفاوت (اللاخطي):

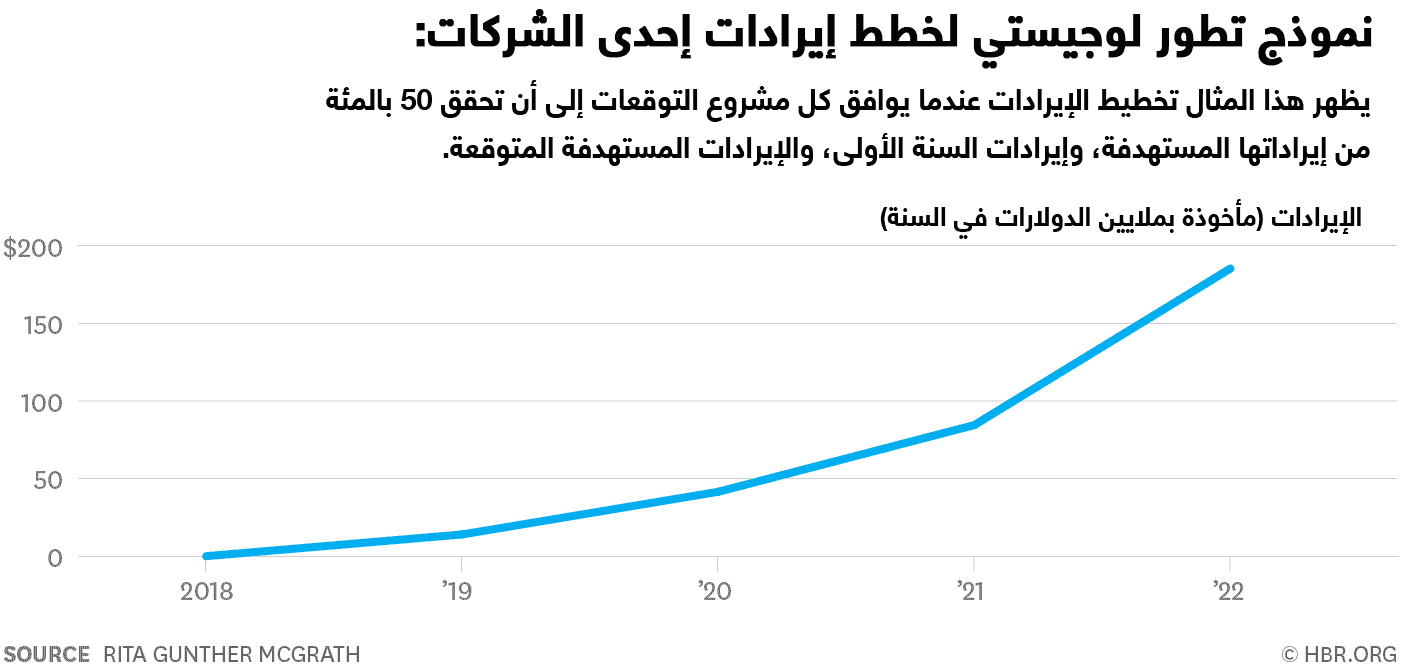

لإنجاز ذلك، قمنا بصياغة نماذج للفرضيات في الخطة، مع نموذج لوجيستي للتطور، وهي تقنية تدمج وظائف التطور المتفاوتة. وتستخدم ثلاث مدخلات وهي: الإيرادات المستهدفة للاستثمار في حالة الاستقرار، وإيرادات السنة الأولى المفترضة، ونقطة الانعطاف التي هي الوقت المطلوب الذي تظن الشركة أنها بحاجة إليه لتحقق 50% من الإيرادات المستهدفة. وعليه، قمنا بإنشاء المخطط التالي، بالاستناد إلى الجدول السابق للمسار المحتمل لخطط تطور الإيرادات، وبالنظر إلى الفرضيات حول نقطة الانعطاف، وإيرادات السنة الأولى، والإيرادات المستهدفة المتوقعة.

وكشف هذا التحليل أنّ المظهر الجذاب لأرقام الإيرادات التراكمية في الخطة لم تأخذ في الاعتبار ديناميكية التوقيت. وعلى الرغم من ذلك يُظهر الجدول بأنّ الإيرادات الجديدة التراكمية من الخطة هي مقدرة بـ620 مليون دولار، وتظهر وجهة نظر ديناميكية أخذت باعتبارها التوقيت، أنه في أفضل الحالات ستكون الإيرادات الجديدة المحتملة في نطاق 180 مليون دولار، والتي هي بعيدة كل البعد عن الهدف.

أما بالنسبة للمشاريع التي تبدأ بعد عام 2019 ستتمكن من تحقيق إيرادات المحفظة النقدية المستهدفة في 2022، لأنها ببساطة لا تملك الوقت المطلوب لبداية الحصول على نتائج. هذا بدوره وضع الاستراتيجية المخطط لها لانتشار الموارد في دائرة الشك، والتي كانت تتابع أساساً على أنّ هذه المشاريع مازالت عقود خيارات، باستثمارات صغيرة في البداية سوف تزدهر لاحقاً فقط.

جعل الانتقال من "خيار" إلى "إطلاق حقيقي":

ما يفشل المدراء التنفيذيون بإدراكه، هو أنّ الالتزام بإطلاق منصة نمو ضخمة وجديدة يعني أنّ منطق الاستثمار سيتغير، وأنهم سيكونون بحاجة إلى الموارد القصوى في وقت مبكر. وإذا كانت الشركة تبحث عن إدارة تطور حقيقي في 2017 و2018، فستكون الحاجة إلى موارد أكثر بكثير وفي وقت مبكر أكثر. علاوة على ذلك، لن تنجح جميع المشاريع، لذلك، إذا أرادت الشركة الحصول على 9 مشاريع مولّدة للإيرادات بحلول عام 2020، يجب البدء بعشرين مشروعاً على أقل تقدير.

وتُعد هذه مشكلة شائعة تواجهها الشركات عندما تقرر بأنّ المشروع جاهز للقيام بالانتقال من كونه "خياراً"، حيث يكون الهدف منه البحث عن عمل موثوق يمكن تكراره، إلى منصة تطور جديدة. وما لا يفهمه العديد من التنفيذيين بأنّ هذا الانتقال هو تغيير للمرحلة. إذ ينتقل المشروع من كونه بداية ضمنية ليصبح قوة فعالة في الشركة الأم. غالباً ما تظهر الحاجة إلى الاستعانة بفريق جديد يملك خبرة تنفيذية أعلى من فريق المشروع الناشئ. كما يجب تسديد الديون التنظيمية والتقنية, ويجب تعديل المقاييس، وكل هذا يستهلك من الموارد. بدون إدراك أهمية هذا التغيير، يتردّد المدراء التنفيذيّون بشأن تعيين المواهب والموارد والالتزام بالبرنامج لضمان نجاحه. ومن غير المفاجئ أن تكون نتيجة هذا التردد أن يعاني المشروع من بطء في الانطلاق، ما يؤدي إلى فقد الكثيرين للإيمان بهذا المشروع قبل أن يأخذ فرصته حتى.

وما يثير الاهتمام فعلاً هو أن يكون الوصول إلى الهدف ببساطة مسألة توقيت واستثمار، حيث يمكن للشركة أن تكون على المسار الصحيح لتحقيق هدفها بالوصول إلى الـ250 مليون دولار المستهدفة بحلول 2024، وليس بالإطار الزمني المحدد بـ2022. وقد يتعرض المدراء التنفيذيون المسؤولون عن توقعات النمو الوردية هذه للانتقاد بسبب إصدار هذه الإعلانات غير الواقعية كما هو متوقّع.

لذلك، كيف يمكنك أن تطبق معايير واقعية أكثر على توقعاتك للتطور؟ وكيف تتجنب الصفعات من ثغرة التطور التي يمكن أن تتوقعها؟ اعتماداً على خبراتنا، يوجد أربع مبادرات يمكن أن تساعدك:

- خذ وقتك لتحديد ماهية ثغرة التطور لديك

من السهل جداً افتراض أنّ عملك الحالي سيحقق التطور الذي يتوقعه مستثمريك، وموظفيك، وآخرون من أصحاب المصالح. فالعملية ليست بذلك التعقيد: ادرس ببساطة اتجاهات نمو مشاريعك الحالية وقارنها بالمستوى الذي تعتقد أنّ استراتيجيتك تحتاج لأن تصل إليه في نقطة ما في المستقبل. عادة، ستظهر ثغرة هنا.

لعلّ ذلك يبدو غريباً: لا يقوم القادة بتلك المقارنة، ولا تصرّ المجالس على ذلك، فنرى هذه الثغرة طيلة الوقت. هذا لأن القادة في غالب الأحيان لا يريدون قضاء الوقت بعيداً عن مهامهم اليومية. وهذا لأنها على الأغلب وبشكل غريب ليست مهمة أحد الموظفين. وفي أحيان أُخرى يعود السبب إلى قلة من الأشخاص أصحاب المراكز التي تسمح لهم بالنظر إلى مختلف الاتجاهات عبر الشركة بأكملها. ولسوء الحظ، في بعض الشركات يحصل المدراء التنفيذيون على المكافأة لأنهم يغامرون بأرقامهم أكثر من كونهم واقعيين.

- قم بإدارة محفظتك الاستثمارية لتحافظ على عمل اليوم منتعشاً بينما تضع رهاناتك حول المستقبل

عندما ننظر إلى المشاريع التي سبق وكانت عظيمة ولكنها الآن مضطربة (ننظر إليك يا بلاك بيري)، نشاهد غالباً محافظ استثمارية قليلة التنوع مع تركيز شديد على جوهر العمل اليومي. توضح إندرا نوي من شركة بيبسي: "مضى وقت طويل منذ أمكنك التحدث عن ميزات تنافسية ممكنة. لقد ضاقت الدائرة، والقاعدة التي استخدمت هي أنّ تعيد تجديد نفسك مرة كل سبع إلى عشر سنوات. أما الآن أصبحت من سنتين إلى ثلاث سنوات. إذن، يوجد الآن تجديد مستمر: من حيث كيف تقوم بعملك، وكيف تتعامل مع زبائنك".

عموماً، ومع الضغط الذي يقع على جوهر العمل، ستحتاج إلى القيام ببعض الرهانات على مجموعة من المكاسب والتطور الأساسي. عندما يكون الوقت ضيقاً، ستؤكد أكثر على المكاسب. أما إذا كان لديك الوقت وتريد أن تبني الكفاءة، سيكون التطور الأساسي والشراكة أكثر منطقية.

- لا تطبق التفكير الخطي لإبراز كيف ستتطور مبادرتك للتطور وتكون واضحة

يقول رأي قديم أنّ الأشياء تتغير أقل مما نتوقع على المدى القصير، وأكثر مما نتوقع على المدى الطويل. هذا يشير إلى ميول الإنسان الكبيرة للتفكير ضمن تغيّر خطي، عندما نعرف أنّ نماذج التغيير تلك في العمل ليست خطية، وخاصة نماذج التطور. كمثال: انتقلت خدمات الويب من أمازون (Amazon Web Services) من كونها فكرة لتكون عمل حقيقي بقيمة 10 مليار دولار كزائد إيرادات في أقل من 10 سنوات، وهو معدل خارق لتطور متفاوت.

لذلك، يمكن لأدوات كالنموذج اللوجيستي السابق أن تساعدك على اختبار الفرضيات المالية في خطط التطور لديك بطريقة تلاحظ فيها هذه النماذج. ويمكن أن تساعدك في الاطلاع على سلسلة من النتائج المحتملة ضمن سيناريوهات مختلفة.

- لا تسمح لفرضياتك أن تصبح حقائق في ذهنك

واحدة من أكبر المشاكل التي نراها مراراً وتكراراً هي التفكير بتطور مشروعك مستخدماً نفس النماذج الذهنية التي تستخدمها بالتفكير في عملك الجاري حالياً. لأن رحلة التطور تتعلق بالتعلم، وبالاكتشاف، وبإيجاد نموذج عمل. ومن الخطأ أن تبدأ العمل وأنت تظن بأنك تعرف كيف سيكون المسار الخطي القابل للقياس.

وجدت الأبحاث التي أُجريت على صناعة رأس المال الاستثماري أنّ أولئك المستثمرين الخبراء في الابتكار تعلّموا أنهم بحاجة إلى ضعف الوقت اللازم لشركات محفظتهم المالية من أجل أن تحقق نصف الإيرادات التي كانوا يتوقعونها. وبالطبع نسبة النجاح الإجمالية للمشاريع الناشئة المدعومة برأس مال استثماري منخفضة جداً. لذلك، لا يوجد سبب يدفعك للتفكير بأنك ستتفوق ذكاء على مستثمري رأس المال الاستثماري المحنكين ضمن قواعد ثابتة. وما يمكنك توقعه هو نتائج أفضل عن طريق التأكد من تنظيم استراتيجيتك وبرنامجك للتطور.

يمكن أن تقود توقعات الإيرادات غير الواقعية حول حجم التطور التي ستصل إليه إلى أخطاء تقضي على مهنتك. وهذه أخطاء تضعف ثقة المستثمر، ويمكن أن تسبب هبوطاً بأسعار السهم، وتقود المستثمرين إلى التخلص منك مجازياً. لذلك، من الأفضل أن تقوم ببعض التفكير الذكي مسبقاً.