تُصدر معظم الشركات العامة في كل عام تقارير حول حزم الأجور المقترحة لكبار مدرائها التنفيذيين، تبيّن فيها كيف توصلّت لجان التعويضات إلى تلك الأرقام. وتعدّ هذه التقارير جزءاً من بيانات الوكالة التي تُرسلها الشركات إلى جميع الشركات المساهمة التي ستشارك في التصويت على تلك الحزم. ويكون التصويت إما استشارياً أو مُلزماً، تبعاً للبلد الذي حصلت فيه الشركة على ترخيصها.

تصوّت الشركات المساهمة في أكثر من 95% من الحالات لصالح توصيات دفع الأجور المقترحة بأغلبية ساحقة. لكن يُظهر بحثنا أنه على المستثمرين أن يكونوا أكثر تشكّكاً. إذ تقوم لجان التعويضات بتعديل أرقام أداء الشركات بطرائق معقّدة وغامضة ولأسباب متنوعة. فقد ترغب تلك اللجان، على سبيل المثال، في لفت انتباه المساهمين إلى أداء الشركة في عملياتها الأساسية أو المستمرة. ومهما تكن الدوافع، غالباً ما تتمثل المحصلة النهائية بأرقام مضخمة، محسوبة خلافاً للقواعد القياسية في المحاسبة، بغية تبرير التعويضات السخية للمدراء التنفيذيين.

في هذه الحالة، ينبغي على لجان التعويضات أن تشرح في تقاريرها بشكل أوضح القواعد التي تستند إليها في حساباتها. وبالمقابل، يتعيّن على المستثمرين وضع معايير وممارسات فُضلى لتصميم تعويضات المدراء وإعداد التقارير حولها، بطريقة تسمح لهم بإقامة حوار ذي معنى مع شركاتهم، ويبدو هذا الحوار في غاية الأهمية اليوم، وذلك بالنظر إلى الهواجس المتزايدة لدى عامة الناس حيال ارتفاع دخل المدراء التنفيذيين نسبة إلى متوسط أجور العاملين، وإلى تزايد إصرار المساهمين على أن يكون ذلك الدخل المرتفع مبرّراً من خلال الأداء الإداري المتميز.

سنستعرض في الصفحات الآتية النقاط السلبية لتقارير لجان التعويضات، وبخاصة اتّباع إجراءات ومعايير محاسبية غير قياسية إضافة إلى انتقاء شركات نظيرة غير ملائمة. وفضلاً عن ذلك، سنقترح طرائق تستطيع من خلالها الشركات ومساهموها تحسين النهج المتّبعة في تحديد تعويضات مدراء الإدارة العليا. ولنستهل بحثنا بإلقاء نظرة على مثال يوضّح هذه المعضلة.

سخاء مفرط

تحدّد معظم لجان التعويضات في تقاريرها المعايير المتّبعة في منح بندَي المكافآت النقدية السنوية والأسهم طويلة الأمد، وهما عادة من أكبر مكونات أجور المدراء التنفيذيين. لكن حتى في أكثر الشركات استقامة وشفافية، من النادر أن تُشرح تلك المعايير بشكل واضح.

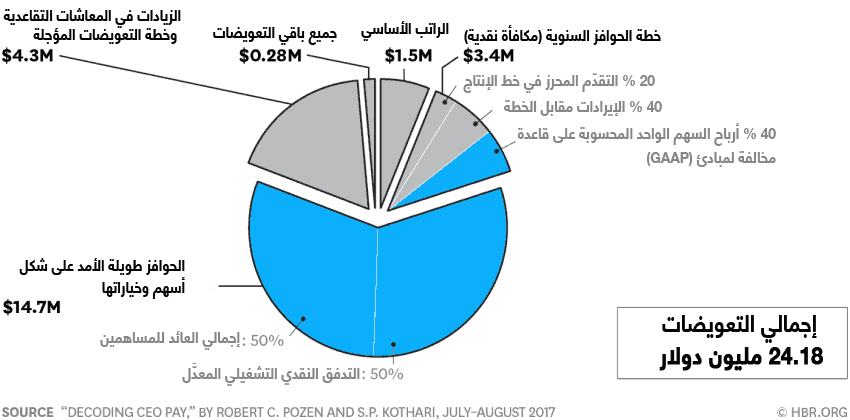

حزمة أجور أحد المدراء التنفيذيين:

نستعرض فيما يلي كيف يشكّل تقرير لجنة التعويضات في إحدى الشركات متعددة الجنسيات حزمة أجور مديرها التنفيذي ويوبوّبها ضمن بنود مفصّلة. ومن الواضح أن معظم تلك البنود قد جرى حرفها وتعديلها لصالح المدير: فقد جرى اعتماد معايير غير قياسية (إيرادات محسوبة بشكل مخالف لمبادىء (GAAP) ودخل تشغيلي معدّل) لحساب المكافآت النقدية وحوافز الأسهم طويلة الأمد، من الصعب جداً على المستثمرين تقييمها بشكل صحيح. فضلاً عن أنّ الجزء المرتبط بإجمالي العائد للمساهمين من الحوافز طويلة الأمد كان سخياً بشكل مفرط، بالنظر إلى أنّ أداء الشركة كان في الربع الأدنى نسبة إلى أداء مجموعة نظيراتها.

لنأخذ مثلاً تقرير لجنة التعويضات لعام 2015 في إحدى الشركات المرموقة المدرجة على لائحة "فورتشن 500" (الذي نعرض موجزاً له في المقتطف المعنون "حزمة أجور أحد المدراء التنفيذيين"). يبذل التقرير على صفحاته الخمس عشرة ذات المسافة الضيّقة بين السطور، جهداً جدياً لتحديد مكونات الـ24 مليون دولار التي يتلقاها هذا المدير التنفيذي عن هذه السنة وعرض المعايير المتبعة لحسابها. غير أنّ هذا التقرير، كمعظم تقارير لجان التعويضات، لا يقدّم معلومات كافية تسمح للقارئ بالحكم بشكل سليم على مزايا حزمة الأجور من دون بذل جهد إضافي كبير. لذا نحاول التعمّق أكثر في هذا الموضوع:

المكافأة النقدية

ربطت اللجنة 40% من هذه المكافأة بتحقيق العائدات المستهدفة و20% منها بهدف معين لخط إنتاج الشركة. ويعرض تقرير اللجنة أرقاماً واضحة للعائدات المستهدفة كما لأهداف المراحل الأساسية لخط الإنتاج.

لكن المساهمين سيجدون صعوبة بالغة في فهم المعيار المطبق على نسبة الـ40% المتبقية من المكافأة، ألا وهي أرباح السهم الواحد المحسوبة على قاعدة مخالفة لمبادئ المحاسبة المقبولة عموماً (GAAP). وغالباً ما تلجأ الشركات إلى اعتماد هذه الحسابات بحجة أنّ أرقام الإيرادات المحسوبة على قاعدة مبادئ (GAAP) لا تقدم صورة عادلة عن أداء تلك الشركات.

لنعاين تلك المكافأة بتفصيل أكبر

يكشف التقرير أنّ هدف المدير التنفيذي للعام 2015 كان تحقيق أرباح محسوبة بخلاف مبادئ (GAAP) تبلغ 3.40 دولار للسهم الواحد، كما يصف بمفردات عامة فئات النفقات المحسوبة وفق مبادئ (GAAP) التي جرى استبعادها للوصول إلى ذلك الرقم. وتوصّلت اللجنة إلى أنّ أرباح الشركة في العام 2015 المحسوبة على قاعدة مخالفة لمبادئ (GAAP) بلغت 3.59 دولار للسهم الواحد، وجرى تخفيضها إلى 3.56 دولار للسهم الواحد بهدف استبعاد تأثير سعر صرف العملة. واستناداً إلى تلك الأرقام، تخطّى المدير التنفيذي هدفه المحدّد مسبقاً بمقدار 16 سنتاً للسهم الواحد.

لكن النقطة التي أغفل التقرير شرحها كلياً تتمثّل في التباين الشديد بين إيرادات الشركة المحسوبة وفق مبادئ (GAAP) وتلك الإيرادات المحسوبة خارج نطاق تلك المبادئ. وعوضاً عن شرح تلك النقطة، أورد التقرير حاشية تحيل القارئ إلى تقرير الشركة من النمط K-10 . وهناك يتعلّم القارئ الفضولي أنّ الفرق بين حجمَي الإيرادات يُقدَر بحوالي 7.5 مليار دولار، ما يشكّل أكثر من 100% من إيرادات الشركة المحسوبة وفق مبادئ (GAAP) للعام 2015. بعبارة أبسط، بلغت عائدات الشركة المحسوبة وفق مبادئ (GAAP) 1.56 دولار للسهم الواحد مقابل 3.56 دولار وفق المعيار المخالف لتلك المبادئ والمتّبَع من قبل اللجنة.

ما سبب هذا التباين الكبير؟

يكشف استعراض تقرير الشركة من النمط K-10 أنّ معظم ذلك التباين ناتج عن إلغاء استحقاقات تكاليف عمليات الاستحواذ وتصفية الاستثمارات في العام 2015 والأعوام السابقة من المصاريف. وفي حين أنّ تلك الخطوة سمحت للّجنة أن تلفت نظر القارئ إلى أنشطة الأعمال المستمرة، إلا أنّ القارئ لا يمتلك أية وسيلة مناسبة تساعده في الحكم على ما إذا كانت تلك التكاليف الطائلة لهذه المعاملات التجارية قد آتت أُكلها أم لا.

فضلاً عن ذلك، فإنّ حساب الإيرادات المخالف لمبادئ (GAAP) يستبعد أيضاً تكاليف بقيمة 680 مليون دولار ناتجة عن تسوية دعوى قضائية بدأت عندما كان المدير التنفيذي الحالي مستشاراً عاماً للشركة. لكن التقرير لا يقوم بأي مسعى للتمييز بين تكاليف التقاضي ذات الصلة بالقرارات التي اتخذها المدير التنفيذي الحالي وتلك التي لا يتحمل مسؤوليتها.

الحوافز طويلة الأمد: أسندت لجنة التعويضات الـ50% الخاصة بمكافأة المدير التنفيذي من الأسهم وخياراتها إلى ما يسمى "التدفق النقدي التشغيلي المعدَّل". ولم يجرِ شرح هذا المصطلح في بيان وكالة الشركة للعام 2015. بل إنّ كل ما نجده حول هذا المصطلح هو مقطع في تقرير الشركة من النمط K-10 يعرّفه كالآتي: "التدفق النقدي التشغيلي المعدَّل" يعني دخل الشركة المحسوب بخلاف مبادئ (GAAP) ما بعد الضرائب (مُسند إلى الشركة) مطروحاً منه تغيّر رأس المال العامل (ويضمّ رأس المال العامل الذمم التجارية المدينة والموجودات بما فيها تلك الذمم التجارية المدينة والموجودات المتضمَّنة في الأصول والموجودات الأُخرى، وصافي الذمم الدائنة) مضافاً إليها قيم الاستهلاك والإهلاك المحسوبة بخلاف مبادئ (GAAP) عن كل سنة تقويمية من مدة المكافأة.

لم نتمكّن من إيجاد أي تحديد كمّي لمقدار التدفق النقدي التشغيلي المعدَّل في بيان الوكالة أو في تقريرها من النمط K-10 في العام 2015. ولذلك يواجه جميع المساهمين صعوبة بالغة في فهم تبعات الاعتماد على هذا التعريف المعقد.

أما الـ50% المتبقية من المكافأة التحفيزية طويلة الأمد، فقد رُبطت بإجمالي العائد للمساهمين على مدار السنوات الثلاث السابقة. وإجمالي العائد للمساهمين هو مقدار الزيادة أو النقصان في سعر السهم مضافاً إليه أرباح السهم، ويقوم التقرير بمقارنة إجمالي العائد السنوي للمساهمين في الشركة مع قيمة ذلك العائد في 11 شركة نظيرة، تشكّل مجموعة مناسبة من كبريات الشركات العالمية.

تُظهر هذه المقارنة أنّ إجمالي العائد السنوي للمساهمين في الشركة بلغ 10.6% أقل من قيم هذا العائد في تسع من مجموعة الشركات النظيرة، التي تراوحت قيمة إجمالي عائدها بين 12.4% و 32.2%. وبالرغم من أنّ التقرير يُشير إلى أنّ إجمالي العائد السنوي للمساهمين في الشركة احتلّ المرتبة العاشرة في مجموعة الشركات النظيرة المكوّنة من 12 شركة، إلّا أنّه كافأت اللجنة المدير التنفيذي بنسبة 80% من التعويض المستهدف في هذا البند. والشرح الوحيد لهذا الأمر الذي يسوقه التقرير هو مخطط صغير يبيّن أنّ تعويض المدير يُحدّد من قبل اللجنة بنسبة 80% إذا حقق إجمالي العائد للمساهمين في الشركة المعنية بالمرتبة العاشرة أو الحادية عشرة أو الثانية عشرة بين مجموعة الشركات النظيرة.

ومن المتوقع أن يتساءل المستثمرون المنطقيون عن سبب منح المدير التنفيذي مكافأة كبيرة على هذا الأداء الباهت. فمنحه 80% من تعويضه المستهدف لأنه حقق قيمة من أجل إجمالي العائد للمساهمين في الشركة تقع في الربع الأدنى بين عوائد نظيراتها لا يندرج تحت عنوان "منح الأجر المناسب لقاء الأداء الجيد". ومن وجهة نظرنا، إذا احتلّ إجمالي العائد للمساهمين في شركة ما، مرتبة تقع في النصف الأدنى من مجموعة الشركات النظيرة، فمن العدل أن يحصل المدير التنفيذي لتلك الشركة على أقل من نصف التعويض المستهدف في ذلك البند.

فما هو التعويض المنطقي والمعقول لهذا المدير التنفيذي؟، لتقدير ذلك، قمنا بتطبيق النموذج الذي شرحه "جون كور" و"واين غاي" و"ديفيد لاركر" في مقالتهم التي نشروها عام 2008 في مجلة الاقتصاد المالي بعنوان: "قوة القلم وتعويضات المدراء التنفيذيين" (The Power of the Pen and Executive Compensation). وبالرغم من أنّ النماذج القائمة على الانحدار لا تُستخدم عادة من قبل الشركات واستشارييها، فإنّ النموذج الذي قدّمه الباحثون "كور" و"غاي" و"لاركر" هو من أفضل النماذج الأكاديمية المرموقة لحساب التعويضات المناسبة للمدراء التنفيذيين. وتتمثّل مدخلات النموذج الأساسية في إجمالي العائد للمساهمين في الشركة، وعوائد الشركة، وأرباحها المحسوبة تبعاً لمبادئ (GAAP)، ومدة ولاية المدير التنفيذي، ونسبة قيمة الشركة في سجلّاتها إلى قيمتها في السوق. ويشير هذا النموذج إلى أنّ إجمالي التعويض المناسب للمدير التنفيذي في مثالنا يجب أن يبلغ 12 مليون دولار تقريباً أي نصف المبلغ الذي تقاضاه فعلياً.

احذر مبادئ (GAAP)

لا تُشكّل الشركة التي اعتمدناها مثالاً، بأي حال من الأحوال، تُعتبر الشركة الوحيدة التي تُجري تعديلات كبيرة على قيم الإيرادات المحسوبة وفق مبادئ (GAAP). في عام 2015 أعلنت 36 شركة مدرجة على لائحة "ستاندارد آند بورز 500" إيرادات معدّلة فاقت إيراداتها المحسوبة وفق مبادئ (GAAP) بنسب تزيد عن 100%، كما أعلنت 57 شركة أُخرى إيرادات معدّلة مرتفعة بنسب تتراوح بين 50% و100%.

باختصار، إنّ حوالي ثلثي الشركات المدرجة على لائحة "ستاندارد آند بورز 500" أعلنت إيرادات معدّلة للعام 2015 تتجاوز إيراداتها المحسوبة وفق مبادئ GAAP)). كما أنّ غالبية لجان التعويضات في الشركات التي تختلف إيراداتها المعدّلة عن إيراداتها المحسوبة وفق مبادئ (GAAP) تعتمد الإيرادات المعدّلة في حساب تعويضات مدرائها. وفي تلك الشركات، تحدد الإيرادات المعدّلة أو التدفقات النقدية المعدّلة 40% على الأقلّ من مكافآت مدرائها النقدية أو من المكافآت طويلة الأمد على شكل أسهم.

36 شركة مدرجة على لائحة "ستاندارد آند بورز 500" أعلنت إيرادات معدّلة فاقت إيراداتها المحسوبة وفق مبادئ (GAAP) بنسب تزيد عن 100%.

صحيح أنّ هنالك في الغالب أسباباً وجيهة لتعديل الأرقام المحسوبة وفق مبادئ (GAAP) ، غير أنّ نظرة أكثر عمقاً تخلص إلى أنّ لجان التعويضات غالباً ما تتسرع في استبعاد بعض البنود من حساباتها ولا تلتزم قواعداً واضحة في ذلك الاستبعاد. لنراجع معاً بنود المصاريف المحسوبة وفق مبادئ (GAAP) الأكثر وروداً في حساب التعويضات:

الأحداث الخارجية: غالباً ما تقوم لجان التعويضات باستبعاد البنود المرتبطة بالأحداث الخارجة عن سيطرة إدارات شركاتها. ويُعدّ ذلك نهجاً منطقياً في كثير من الأحيان. والمثال الأفضل حول ذلك هو تغيّر سعر صرف العملة. إذ تقوم تلك اللجان باستبعاد ذلك العامل من حساباتها، بحيث يمكنها مقارنة دخل هذه السنة بالسنة المنصرمة على قاعدة قيمة ثابتة للعملة. لكن المصداقية تقتضي هنا أن تكون اللجنة عادلة وتتصرف وفق معيار واحد سواء تغيّر سعر صرف العملة إلى الأسفل أم إلى الأعلى. على سبيل المثال، لجأ عدد كبير من لجان التعويضات في شركات الطاقة إلى استبعاد الخسائر الناتجة عن الانخفاض الحاد في أسعار النفط عام 2015، على الرغم من أنّ عدداً قليلاً من تلك اللجان كان يستبعد الأرباح الناتجة عن ارتفاع تلك الأسعار في السنوات السابقة.

المصاريف الاستثنائية وغير المتكررة: عادة ما تستبعد لجان التعويضات من حساباتها الخسائر المرتبطة بأحداث استثنائية تطرأ لمرة واحدة، كإعادة هيكلة التكاليف بعد عمليات الاستحواذ. غير أنها تستبعد أيضاً الخسائر التي تطرأ لمرة واحدة، لكنها ناتجة عن سوء الإدارة أو سوء تصرف المدراء التنفيذيين، كإغلاق المنشآت لأسباب مرتبطة بالأمان أو بالتسويات القانونية نتيجة زعم بيانات غير صحيحة. وفي الواقع تمتلك الإدارة سلطة تقديرية لا يستهان بها في تحديد البنود التي تقع ضمن تصنيف البنود الاستثنائية أو غير المتكررة. ومن الملاحظ أنّ الغالبية العظمى من تلك البنود تميل لأن تكون خسائر، وتواترها ليس بالنادر أبداً. (للاطلاع على المزيد حول هذه الممارسات، انظر "هل تعكس أسعار الأسهم الآثار المرتبطة بالبنود الاستثنائية على الأرباح المستقبلية؟" (Do Stock Prices Fully Reflect the Implications of Special Items for Future Earnings؟)، "ديفيد بورغستالر" و"جيمز جامبالفو" و"تيري شافلين"، مجلة أبحاث المحاسبة، 2002).

الضرائب والفوائد: تلجأ بعض لجان التعويضات إلى استبعاد الفوائد والضرائب عند احتساب الإيرادات بما يخالف مبادئ (GAAP). والتبرير الاعتيادي لهذا السلوك هو أنّ هذه البنود تُعدّ رسوم تكليف مالية، لا مصاريف تشغيلية. غير أنّ جزءاً كبيراً من المال الذي تستدينه الشركات يُصرف في شراء المنشآت والتجهيزات الضرورية لإنتاج البضائع وتقديم الخدمات. فضلاً عن ذلك، فإن الإدارة الفعالة للتمويل والضرائب ترتبط ارتباطاً وثيقاً بوظائف المدراء الماليين وغيرهم من المدراء التنفيذيين.

المصاريف غير النقدية: ربما تستبعد لجان التعويضات أيضاً مصاريف الإهلاك والاستهلاك من حساباتها على قاعدة أنّ تلك المصاريف ليست تشغيلية. لكن هذه الحجة واهية: فكلا النوعين من المصاريف يعبّران عن استعمال المنشآت والتجهيزات المشتركة بتوليد إيرادات تشغيل سنوية. وهنالك لجان تعويضات أُخرى تستبعد الإهلاك والاستهلاك من حساباتها لأنها خصومات غير نقدية. غير أنّ كلا النوعين من المصاريف يعبّران عن الاستثمار المستقبلي الفعلي الضروري لإعادة بناء أو استبدال الممتلكات المادية وغير المادية.

مكافآت الأسهم وخياراتها: تُعتبر أكثر خطوات الاستبعاد إشكالية في نظرنا هي خطوة استبعاد مصاريف مكافآت الأسهم وخياراتها. فقد أقرّ مجلس معايير المحاسبة المالية، بعد سنوات من النقاشات، أنّ هذه المصاريف يجب إدخالها في حساب صافي الدخل وفق مبادئ (GAAP). ولذلك، يُعتبر من المثير للتساؤل أن تلجأ لجان التعويضات إلى مخالفة هذه القاعدة المحاسبية، خاصة وأنّ تأثير هذه المصاريف يصل إلى مبالغ لا يُستهان بها.

وتوفّر شركة "لينكدإن" مثالاً جيداً لهذه المشكلة. فقد توقعت الشركة في بيان صحفي لها أن تبلغ إيراداتها المعدّلة 950 مليون دولار للسنة المالية 2015. غير أنّ الجدول المرفق أظهر صافي دخل الشركة المحسوب وفق مبادئ (GAAP) ناقص 240 مليون دولار. وكان السبب الأساسي لهذا الفرق هو استبعاد مبلغ 630 مليون دولار من المصاريف وفق مبادئ (GAAP) على شكل خيارات أسهم وأسهم مقيّدة ممنوحة لكبار مدراء الشركة التنفيذيين. إننا نشكّك مبدئياً بجواز قيام لجان التعويضات باعتماد معايير لحساب تعويضات المدراء التنفيذيين تستبعد مصاريف كبيرة على مكافآت منحتها هي نفسها للمدراء.

وفي غياب التعاريف الموحدة للمعايير المخالفة لمبادئ (GAAP)، لا يستطيع المساهمون فهم الفوارق الناتجة عن تعديل الحسابات بما يخالف مبادئ (GAAP)، فقط من خلال قراءتهم لتقارير لجان التعويضات. وعلى الرغم من أنّ تلك التقارير عادة ما تُشير إلى التعديلات بتعابير عامة، إلا أنها لا توضح عادة الفرق بالأرقام بين الحسابات وفق مبادئ (GAAP) وتلك بخلاف مبادئ (GAAP)، بل إنها تُحيل القارئ إلى تقارير الشركات من النمط K-10، وهي عرض طويل ومعقد يستعصي على الفهم.

إجمالي العائد للمساهمين: نسبة إلى ماذا؟

لا يمكن اعتبار مبالغة الشركات المدرجة على لائحة "فورتشن 500" في معاملتها السخية المبالغ فيها للأداء الضعيف فيما يتعلق بإجمالي العائد النسبي للمساهمين، أنها حالة معزولة. وعلى الرغم من أنّ تعويضات المدراء التنفيذيين مرتفعة نسبياً في الشركات ذات العائد المرتفع للمساهمين ومنخفضة في تلك الشركات ذات العائد المنخفض على مدى فترات طويلة من الزمن، إلا أنّ المؤشرات التجريبية تُظهر أنّ الفرق بين الحالتين غير متوازن: فالمدراء التنفيذيون يكافَؤون بجوائز كبيرة إذا ما حققوا قيماً مرتفعة لذلك العائد نسبة إلى متوسط مجموعة الشركات النظيرة، لكنهم يعاقَبون باعتدال إذا ما كان أداؤهم أسوأ من أداء تلك المجموعة.

ولعلّ جزءاً كبيراً من المشكلة ينشأ من اختيار مجموعة الشركات النظيرة، حيث تقوم لجنة التعويضات عادة بمقارنة إجمالي العائد للمساهمين في شركتها مع قيم ذلك العائد في نظيراتها من الشركات الأُخرى على مدى السنوات الثلاث السابقة كما تقارن حزمة الأجور الحالية المقدمة لكبار مدرائها التنفيذيين مع حزم أجور مدراء نظيراتها. ولكي تكون المقارنة عادلة، يتعيّن على مجموعة الشركات النظيرة أن تتضمن شركات بإيرادات وقيم سوقية مشابهة وتنتمي لقطّاعات أعمال مماثلة. وإذا ما جرى اختيار مجموعة الشركات النظيرة بشكل غير عادل، فإنّ ذلك من شأنه أن يقوّض قيمتها في تحديد التعويضات ويجعلها غير نافعة.

لسوء الحظ، نجد أنّ كثيراً من مجموعات نظيرات الشركات تعجّ بشركات أكبر منها بكثير، بغية توفير مرجع مرتفع لمقارنة التعويضات. في عام 2010 وجد مركز الأبحاث المتعلق بمسؤولية المستثمرين أنّ الشركات المدرجة على لائحة "ستاندارد آند بورز 500" والتي تدفع لمدرائها تعويضات مرتفعة بالنسبة لما تدفعه نظيراتها من الشركات المماثلة لها في الحجم، كانت أصغر من مجموعة نظيراتها بنسبة 25% من حيث إيراداتها وبنسبة 45% من حيث قيمتها في السوق. ولقد وجدت دراسة أُجريت عام 2015 لبيانات وكالة الشركات المدرجة على لائحة "راسل 3,000" أنّ تلك الشركات كثيراً ما كانت تتضمّن مجموعات نظيراتها بعضاً من أكبر 13 شركة مصنّعة، مثل شركة "ثري إم" وشركة "هانيويل". غير أنّ غالبية الشركات المدرجة على لائحة "راسل 3,000" لا تعمل أصلاً في مجال التصنيع وهي أصغر بشكل واضح من تلك الشركات الكبرى.

تُظهر إحدى شركات اللوازم المكتبية التي درسناها هذه النقطة بشكل جيد. فقد أعلنت عن إيرادات بلغت 13 مليار دولار لعام 2015 وقيمة في السوق بمقدار 2,6 مليار في نهاية ذلك العام. بيد أنّ الشركات العشرين في مجموعة نظيراتها التي اختارتها لجنة تعويضاتها كانت تفوقها بالقيمة السوقية، حتى أنّ ثمان منها وصلت قيمة كل منها إلى ما يزيد عن 10 مليارات. وكانت عائدات 13 شركة نظيرة تفوق عائدات تلك الشركة. فضلاً عن ذلك، كان عدد من الشركات الأكبر في تلك المجموعة من خارج قطاع اللوازم المكتبية.

ولتخفيف أثر الانحياز في تشكيل مجموعة الشركات النظيرة، نحثّ كل لجنة تعويضات على اختيار مجموعة الشركات النظيرة قبل بدء فترة قياس إجمالي العائد للمساهمين، لا بعد انتهائها كما يحدث الآن في أغلب الأحيان، فقبل بدء تلك الفترة لا يمكن للّجنة أن تعرف حجم إجمالي العائد للمساهمين وتعويضات المدراء في أي من الشركات النظيرة. علاوة على ذلك، على هيئة الأوراق المالية والبورصة أن تشترط في تقارير لجان التعويضات الإفصاح عن القيم السوقية والإيرادات ورموز تصنيف قطاع العمل لجميع الشركات النظيرة.

حتى الشركات المساهمة المشتركة بمزوّدي خدمات استشارية بالوكالة لا تمتلك البيانات والخبرات التي تمكّنها من إجراء تقييم ذي معنى لحزم أجور المدراء التنفيذيين التي تقترحها الشركات.

وللإنصاف، بذلت هيئة الأوراق المالية والبورصة جهداً واضحاً لتسليط الضوء على العلاقة بين تعويضات المدراء وإجمالي العائد للمساهمين في الشركات: وفي عام 2015 اقترحت الهيئة أنّ يتضمّن تقرير لجنة التعويضات مخططاً بيانياً يعرض قيم إجمالي العائد للمساهمين على مدى السنوات الخمس الماضية مقابل تعويضات مدرائها في كل من تلك السنوات. ويُعتبر مثل ذلك المخطط البياني مفيداً لأنه يمدّد فترة القياس المعتادة من ثلاث إلى خمس سنوات، لكنه لا يسلّط الضوء سوى على بيانات أداء الشركة ذاتها. ولذلك، نعتقد أنّ على التقرير أن يتضمّن أيضاً جدولاً يعرض بشكل تنازلي القيم السنوية لإجمالي العائد للمساهمين بالنسبة للشركة كما لنظيراتها على مدى السنوات الخمس الماضية. من شأن تلك الخطوة أن تساعد اللجنة، كما المساهمين، على المطابقة بين ما يحصل عليه المدير من تعويضات على شكل أسهم وقيمة العائد للمساهمين في الشركة نسبة إلى نظيراتها.

إقامة حوار بناء

على الرغم من أنّ مدراء الأصول الضخمة عادة ما يستعينون بوحدات مسؤولة عن تقديم التوصيات بشأن التصويت بالوكالة، كثيراً ما تكون تلك الوحدات صغيرة ومثقلة بضغط العمل ولا تمتلك الوقت الكافي لمراجعة جميع تقارير الوكلاء التي تتلقاها في موسم تقارير الوكلاء التي يتجاوز عددها الـ1,000 تقرير. ويعترف موظفو تلك الوحدات بأنهم لا يمتلكون الوقت الكافي والخبرة اللازمة للقيام بتحليل عميق للمسائل المعقدة مثل المعايير المخالفة لمبادئ (GAAP) وتشكيل مجموعة الشركات النظيرة. لذلك يلجأ معظم مدراء الأصول إلى الاشتراك بمزوّدي الخدمات الاستشارية بالوكالة مثل شركة "خدمات المؤسسات المساهمة" (آي إس إس) وشركة "غلاس لويس (جي إل)".

غير أنّ المساهمين غير مجبرين على التقيد تلقائياً بتوصيات المستشارين بالوكالة فيما يتعلق بعملية التصويت على التعويضات. خذ على سبيل المثال شركة "جي إل" التي تنظر في تقارير تعويضات الشركات وتربطها بالبيانات المالية الموافقة لمبادئ (GAAP) لتلك الشركات. وفي حين تبدي شركة "جي إل" في عدد قليل من الحالات قلقها حيال بعض التسويات التي تعتقد بأنها غير مبرّرة بشكل صحيح وتؤدي إلى استحقاقات مبالغ فيها، فإنها لم تقم بذلك أبداً حيال تقارير تعويضات الشركات المدرجة على لائحة "فورتشن 500" التي حللتها سابقاً.

تستخدم شركة "آي إس إس" إجمالي العائد للمساهمين نسبة إلى مجموعة الشركات النظيرة كمؤشر أولي للحكم على تقارير التعويضات، وتعتمد طريقتها الخاصة في تشكيل مجموعات الشركات النظيرة. وإذا ما أظهر هذا المؤشر قلقاً جدياً بالنسبة لإحدى الشركات، تقوم شركة "آي إس إس" بتكليف موظف لديها بإجراء تحليل معمّق لتقرير التعويضات في تلك الشركة. لكن ووفقاً لشركة "آي إس إس" نفسها، فإنّ مؤشرها هذا لم يبد أي تساؤل جدي حيال التقرير الذي قدمته الشركة المذكورة في مثالنا، علماً أنّ إجمالي عائدها للمساهمين نسبة إلى مجموعة نظيراتها تموضع في الربع الأدنى من تلك المجموعة التي شكّلتها بنفسها.

إذاً، حتى الشركات المساهمة المشتركة بمزوّدي خدمات استشارية بالوكالة لا تمتلك البيانات والخبرات التي تمكّنها من إجراء تقييم ذي معنى لحزم أجور المدراء التنفيذيين التي تقترحها الشركات. لذلك يتعيّن على لجان التعويضات التي يمكنها الوصول إلى تلك المعلومات والخبرات، القيام بعمل أفضل لشرح ما تقوم به وتقديم مبرراتها في ذلك. وكما سبق واقترحنا، فإنّ إعداد تقارير أكثر شفافية حول التسويات وفق مبادئ (GAAP)، والقيام بتشكيل مسبق لمجموعة الشركات النظيرة التي ستتم مقارنة إجمالي العائد للمساهمين معها، وتخفيض حدّ التسامح عندما تكون تلك المقارنة سلبية، كل ذلك سيشكل تقدماً كبيراً في هذا المجال.

لكن حتى لو قامت لجان التعويضات بخطوات ملموسة لتحسين تقاريرها، فإنّ على الشركات المساهمة وضع المعايير ومراقبة الالتزام بها. وعوضاً عن الاتّكال على مزوّدي الخدمات الاستشارية بالوكالة، يتعيّن على المستثمرين الإمساك بزمام أمورهم بأيديهم. والطريقة المثلى للقيام بذلك هي دعم مؤسسة أميركية تكون وظيفتها خلق قيمة مستدامة للشركات من خلال إشراك المساهمين في القرارات ذات الصلة بالتعويضات. ويمكن تشكيل تلك المؤسسة تحت مظلّة مؤسسة قائمة مثل المؤسسة العالمية لتركيز رأس المال على المدى الطويل.

وهنا يمكننا القول، بوسع المؤسسة الجديدة تطوير وتعزيز مجموعة غير ملزمة لأفضل الممارسات للجان التعويضات، والتي تتضمن قواعد أساسية حول المعايير المخالفة لمبادئ (GAAP). (انظر لاحقاً إلى "القواعد الأساسية حول التسويات المخالفة لمبادئ GAAP"). ويغدو من واجب لجان التعويضات إما تطبيق القواعد أو تقديم تبريرات منطقية لمخالفتها. ويشبه هذا النموذج المقترح نموذجاً قائماً وناجحاً في المملكة المتحدة حيث يفرض المشرّعون بتواتر قواعد جديدة –كتحديد مدة تولي المدراء المستقلّين- لكنّهم يسمحون للشركات بمخالفتها إذا ما شرحت للمساهمين أسباب تلك المخالفة.

قواعد أساسية حول التسويات المخالفة لمبادئ (GAAP)

نقترح على المستثمرين إنشاء مؤسسة تطلب من لجان التعويضات الالتزام بالقواعد الأساسية التالية:

على اللجان عموماً اعتماد معايير متّفقة مع مبادئ (GAAP) لقياس الأداء المالي، وتحديد تعويضات المدراء على المديين الطويل والقصير.

يمكن السماح بعدم الالتزام ببعض مبادئ (GAAP) لتجنّب تبعات بعض الحوادث الخارجة عن سيطرة إدارة الشركات، شريطة تطبيق ذلك الاستثناء أو عدم الالتزام في كلا الاتجاهين السلبي والإيجابي.

بوسع اللجان أيضاً تجاوز مبادئ (GAAP) في الحوادث غير المتكررة كتغييرات إعادة التشكيل، شريطة عدم حدوثها في كل سنة.

لا يسمح للّجان استبعاد المصاريف المرتبطة بتعويضات المدراء المقدّمة على شكل أسهم من حساباتها.

وإذا ما استُبعدت بعض المصاريف الواردة في مبادئ (GAAP)، فيجب تبريرها وتقدير قيمتها في تقارير اللّجان.

ولتعزيز إشراك المساهمين أكثر يتعيّن على كل شركة أن تدعو إلى مؤتمر عام، بضعة أسابيع قبل اجتماعها السنوي، حيث يقوم أعضاء لجان التعويضات في ذلك المؤتمر بشرح المخالفات الأساسية لأفضل الممارسات التي وضعتها المؤسسة الجديدة ويجيبون عن أسئلة المساهمين. فقد دفعت نقاشات ما قبل التصويت مع المساهمين الشركات إلى مراجعة خطط تعويضاتها وتفادي عمليات التصويت السلبية على القرارات التي خبرتها في الماضي. (فإحدى الشركات التي درسناها تخلّت عن خطّتها لدفع ضرائب معيّنة لمديرها التنفيذي بعد أحد تلك الاجتماعات آنفة الذكر.)

أخيراً، مع تزايد عدد الدول التي تفرض تصويت المساهمين على خطط أجور المدراء، يغدو بمقدور تقارير لجان التعويضات لعب دور مهم في تحسين العلاقة بين مجالس الشركات والمساهمين. فإذا ما كانت هذه التقارير مصمّمة ومعدَّة بشكل صحيح، بإمكانها المساعدة في تثقيف المساهمين حول أهداف الشركات وطرق قياس نجاحها. وبشكل أعمّ، فإنّ تقديم التفسيرات الواضحة التي لا لبس فيها حول كيفية ربط البنود المختلفة لأجور المدراء مع مقاييس منطقية وموضوعية لأداء الشركات سيساعد مجتمع الأعمال على الاستجابة الفعالة لبواعث قلق الناس المتزايدة حول تعويضات المدراء التنفيذيين.