كيف تتعاملون مع مستقبل شركتكم في الصين؟ بالنسبة للسياسيين وعامة الناس في أميركا، أدى النقص في الكمامات من نوع (N95) وغيرها من المعدات الطبية الأساسي في بداية أزمة فيروس كورونا إلى تسليط الضوء على المدى الكبير الذي وصل إليه اعتماد الولايات المتحدة الكبير على الإنتاج في الصين. وكانت سياسة إدارة ترامب المتشددة ضد الصين تحظى بشعبية واسعة النطاق، على الرغم من مضاعفاتها السلبية المحتملة. ففي الأشهر العشرة الأولى من عام 2020، ظهرت عبارة "فك الارتباط مع الصين" "أو "فصل المسارات عن الصين" بمقدار ثلاثة أضعاف ما ظهرت عليه سابقاً في العديد من المقالات في السنوات الثلاث السابقة مجتمعة.

لكن معظم التنفيذيين في قطاع الأعمال لا يريدون فك الارتباط، ومن السهل فهم سبب ذلك. فكما أخبرنا أحدهم، "أمضينا 13 عاماً لكي ندخل إلى الصين. ومن المستحيل علينا أن ننسحب منها فحسب". ووجهة النظر هذه شائعة على نطاق واسع: لا أحد من التنفيذيين الذين قابلناهم يريد أن يرى الوقت أو الجهد أو الاستثمارات التي قدّموها لتعزيز حضورهم في الصين تذهب أدراج الرياح.

وبما أن إدارة الرئيس بايدن ستتبنى مقاربة أقل تصادمية في التعامل مع الصين على الأرجح، فإن العديد من الرؤساء التنفيذيين يأملون في أن تختفي هذه المسألة فحسب. ولو كان فك الارتباط مجرّد تبديل بسيط في السياسة الأميركية، فإن المسألة قد تختفي. ولكن لأكثر من 15 عاماً – تمتد خلال عهود إدارات كل من بوش وأوباما وترامب – كانت الصين تتّبع استراتيجية لتقليل اعتمادها على التكنولوجيات والقدرات الأجنبية. لا بل أكثر من ذلك، هي أسقطت هذه الاستراتيجية على المستقبل لمدة 15 عاماً مقبلة. وسيؤدي فك الارتباط دوراً هاماً في المستقبل، وستكون له مضامين وتبعات في غاية الأهمية على استراتيجيات الشركات العالمية الكبرى، ونحن نحاول استكشافها هنا في هذه المقالة.

تستند ملاحظاتنا إلى عقود من الأبحاث والاستشارات، حيث زرنا بسببها الصين في أكثر من 120 مناسبة، بما في ذلك كأستاذين جامعيين زائرين في عدة مهمات في مؤسسات صينية بارزة. كما أجرينا مقابلات مع عشرات المسؤولين الحكوميين الصينيين، بدءاً بالمستوى الوطني وانتهاءً بالبلديات، وتحدثنا إلى أكثر من 200 تنفيذي في قطاع الأعمال ممن يعملون ويعيشون في الصين. وقد ألّفنا أكثر من عشر دراسات حالة معمقة وقدّمنا المشورة إلى عدد كبير من الشركات بخصوص كيفية المنافسة بطريقة فاعلة في الصين على طول سلسلة القيمة من أولها إلى آخرها، حيث لم نكتفِ بالتركيز على منافساتها الصينية، وإنما على الاستراتيجية التنافسية للبلد أيضاً.

رؤية الصين

عززت الإجراءات الانتقامية المتبادلة بين الولايات المتحدة الأميركية والصين في مجال التعريفات الجمركية، وهي حظيت بتغطية إعلامية واسعة في السنوات الأربع الماضية، الرأي الشائع في الولايات المتحدة الأميركية والقائل إن استراتيجية فك الارتباط تشمل الإثناء عن الاستيراد من أجل حماية الوظائف الأميركية أو إعادتها إلى أرض الوطن، وضمان أمن البنية التحتية المدنية والعسكرية لأميركا والحفاظ على سلامة هذه البنية التحتية. أما من المنظور الصيني، فإن فك الارتباط هو تحوّل استراتيجي تنتقل الصين بموجبه من التركيز عل النمو الاقتصادي إلى التركيز على السيطرة الاقتصادية. (راجعوا الفقرة الجانبية بعنوان "استراتيجية الصين في مجال فك الارتباط"). ولكي تدرك الصين هذه الغاية، فإنها تسعى إلى تحقيق ثلاثة أهداف هي: (1) التخلص من اعتمادها على الدول والشركات الأجنبية للحصول على التكنولوجيا والمنتجات الأساسية؛ و(2) تسهيل الهيمنة المحلية للشركات الوطنية؛ و(3) الاستفادة من هذه الهيمنة لتعزيز التنافسية العالمية. وغالباً ما يُستعمل مصطلح "التداول المزدوج" للإشارة إلى هذه الأهداف، حيث يُعتبرُ الهدفان الأولان بمثابة تداول تداخلي في حين يُعتبرُ الهدف الثالث نوعاً من التداول الخارجي.

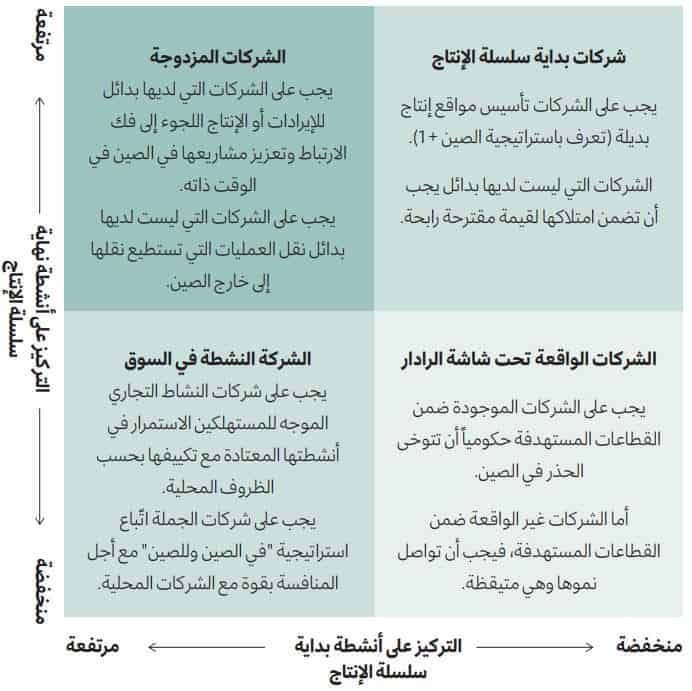

أربع استراتيجيات للشركات الأجنبية في الصين

ستعتمد الاستجابة الاستراتيجية لأي شركة أجنبية تجاه سياسة فك الارتباط بين الصين والولايات المتحدة الأميركية على موقعها في المصفوفة التالية. يقيس المحور العمودي أهمية الفرصة السوقية في الصين، أما المحور الأفقي فيقيس أهمية القدرات الإنتاجية للشركة في الصين بالنسبة لاستراتيجيتها هناك.

تبعات هذا الأمر وعواقبه على الشركات والمشاريع الأجنبية مذهلة. فعلى سبيل المثال، تصدّر إنتل اليوم رقائق إلكترونية دقيقة بمليارات الدولارات إلى الصين، التي تمثّل سوقُها ما يقرب من 50% من الطلب العالمي على أشباه الموصلات (أو ما يُعرف أيضاً بأنصاف النواقل). وقد أجبرت مستهدفات المكون المحلي إنتل على زيادة إنتاجها المحلي، ولكن إذا لبّت الصين أهدافها المتعلقة بالحصة السوقية، فإن إيرادات إنتل في الصين سوف تتعرض مع مرور الوقت للضغوط نتيجة صعود الشركات المحلية الرائدة.

فكيف تخطط الحكومة والشركات الصينية لتحقيق أهدافها؟ سيكون ذلك عبر ثلاث آليات أساسية:

الشراء والاستثمار

تنص خطة "صنع في الصين 2025"، التي أُطْلِقَت في 2015 على أن الحكومة المركزية سوف "تدعم الشركات لتنجز عمليات اندماج، واستثمار في حقوق مساهمين، واستثمار لرؤوس الأموال المغامرة في الخارج" بهدف تقليل اتكال الصين على التكنولوجيا المملوكة من الأجانب. وفي 2016، ارتفعت قيمة استحواذ الصينيين على شركات أميركية بنسبة 376% لتبلغ ما يقرب من 55 مليار دولار، ما دفع اللجنة الأميركية للاستثمارات الخارجية وغيرها من الوكالات الحكومية إلى التدقيق في عمليات الاستحواذ على خلفية المسائل التي تمس الأمن القومي. وقد تراجع معدّل إبرام الصفقات إلى أقل من 9 مليارات دولار في 2017 وإلى أقل بقليل من 3 مليارات دولار في 2018. وعلى المنوال ذاته، ووفقاً لشركة "بريكوين" (Prequin) المتخصصة بتتبّع بيانات استثمارات الأموال الخاصة، فإن صفقات رأس المال المغامر في الولايات المتحدة الأميركية التي تشمل مستثمراً صينياً واحداً على الأقل حلّقت بنسبة 700% بين 2014 و2015 إلى 8 مليارات دولار، وظلت عند ذلك المستوى حتى وصلت إلى رقم قياسي قريب من 11 مليار دولار في 2018، عندما أصدرت الولايات المتحدة الأميركية قانوناً يسمح للوكالات الحكومية بمراجعة استثمارات صناديق رأس المال المغامر الصينية ويشترط على هذه الصناديق الإفصاح عن مصادر تمويلها. وفي نهاية المطاف، تراجع حجم هذه الاستثمارات إلى النصف تقريباً.

الدعم المالي والتمويل

يشير تحليلنا للمبادرات المنضوية في إطار خطة "صنع في الصين 2025" إلى أن الحكومة الصينية قد خصصت أكثر من 500 مليار دولار من الأموال المتنوعة لدعم عمليات البحث والتطوير المحلية في التكنولوجيات والمنتجات التي تعتمد الصين حالياً للحصول عليها من شركات أجنبية. ومن بعض الأمثلة البارزة على ذلك "الصناديق البنّاءة الخاصة" (270 مليار دولار)، وصندوق شانكسي لدعم خطة "صنع في الصين 2025" (117 مليار دولار)، ووزارة الصناعة وتكنولوجيا المعلومات وبنك التنمية الصيني (45 مليار دولار)، وصندوق جانسو لدعم خطة "صنع في الصين 2025" (37 مليار دولار)، وصندوق لدعم تطوير القدرات في مجال أشباه الموصلات (31 مليار دولار). ولا تشمل هذه المبالغ القروض المدعومة وغير ذلك من أشكال المساعدة المقدمة إلى الشركات المحلية الرائدة لتعزيز أدائها. في الحقيقة، توصّل تحليلنا إلى أن ديون المشاريع المملوكة للدولة سوف تتجاوز قريباً نسبة 100% من الناتج المحلي الإجمالي.

الاستخلاص

توصّل تحقيق أجراه الممثل التجاري الأميركي إلى أن "الصين تستعمل القيود المفروضة على ملكية الأجانب، مثل الاشتراطات الخاصة بالمشاريع المشتركة والقيود المفروضة على استثمار الأموال الأجنبية الخاصة، وغيرها من عمليات المراجعة الإدارية والترخيص، لكي تشترط على الشركات الأجنبية نقل التكنولوجيا أو لكي تُجبرها على نقلها". واتفقت لجنة المراجعة الاقتصادية والأمنية الأميركية الصينية مع هذا الرأي قائلة: "في إطار الإجراءات الصينية الخاصة بوثائق ترخيص الشركات التجارية، فإن المطلوب من الأخيرة تقديم معلومات مفصّلة حول المنتجات والعمليات إلى الوكالات الحكومية الصينية على المستويين المحلي والمركزي... وهذا أمر غير مطلوب عادة في الأسواق الأخرى". وفي بعض الحالات، تمضي الصين أبعد من الاستخلاص إلى السرقة الموصوفة. ففي عام 2010، اكتشفت شركة "أميريكان سوبر كونداكتور" (AMSC)، وهي شركة رائدة في توفير البرمجيات المستعملة للتحكم بعنفات توليد الطاقة من الرياح أن شريكتها الصينية "سينوفيل" (Sinovel) قد دفعت إلى ديجان كاراباسيفيتش، وهو مهندس صربي يعمل في منشأة التطوير التابعة لشركة "أميريكان سوبر كونداكتور" في النمسا، مبلغ 1.7 مليون دولار مقابل الحصول على الشيفرة الكاملة لشركة "أميريكان سوبر كونداكتور". ورغم أن الحكومة الأميركية رفعت في عام 2018 دعوى جنائية ضد "سينوفيل"، وتنفيذيين صينيين في "سينوفيل"، وكاراباسيفيتش (الذي قضى عاماً في السجن) وربحتها، إلا أن تقديرات "أميريكان سوبر كونداكتور" تشير إلى أن 20% من عنفات توليد الطاقة من الرياح والمستعملة في الصين في 2020 كانت مستمرة في استعمال برمجيتها بطريقة غير شرعية.

من الواضح أن جهود الصين للسيطرة على التكنولوجيا واستخلاص المعارف قد أسهمت في إثارة شكوك الأميركيين والأوروبيين، ولاسيما في سياق النمو الأبطأ في أعقاب الأزمة المالية في عام 2008، وكذلك مؤخراً، بعد جائحة كوفيد-19. ورغم أن إدارة بايدن، كما قيل، سوف تخفف من نبرة الحديث عن فك الارتباط على الأرجح، إلا أن جهود الصين الرامية إلى السعي وراء غايتها ستستمر. وبالتالي، فإن الشركات الأجنبية التي تزاول الأنشطة التجارية في الصين عالقة بين المطرقة والسندان. فاستجابتها لهذا التحدي سوف تتوقف إلى حد كبير على سبب وجودها في الصين في المقام الأول.

استراتيجيات لمسار قائم على فك الارتباط

رغم أن هناك أكثر من مليون شركة أجنبية تعمل في الصين، إلا أننا نستطيع وضعها ضمن أربع فئات من خلال دراستها ضمن بُعْدَين. البعد الأول هو مدى تركيزها على ما يسمى أنشطة بداية سلسلة الإنتاج، مثل المواد الخام، والمكونات، والإنتاج؛ والبعد الثاني هو مدى تركيزها على أنشطة نهاية سلسلة الإنتاج، مثل التوزيع والتسويق والمبيعات انطلاقاً من الصين. يسمح لنا هذا التصنيف الرباعي على طول محورين بتكوين فهم أفضل عن التحدي الذي تواجهه شركة ما، وكيف يمكن التجاوب معه بطريقة فضلى. (راجعوا الفقرة الجانبية بعنوان "أربع استراتيجيات للشركات الأجنبية في الصين").

الشركات الواقعة تحت شاشة الرادار

هذه الشركات ليس لديها تركيز كبير لا على أنشطة بداية سلسلة الإنتاج ولا على أنشطة نهاية سلسلة الإنتاج. فبعضها ما زال في مرحلة تجريبية مبكرة من التفاعل مع الصين. وغيرها ربما يتّبع مقاربة "اتبع القائد" ولا يريد أن يفوته القطار. التنفيذيون الواقعون ضمن هذه الفئة عانوا من صعوبة في أن يقدّموا لنا أسباباً واضحة ومقنعة لحضورهم الضئيل في الصين.

ثمة عدد كبير ومفاجئ من الشركات الأميركية التي تصنّف ضمن فئة الشركات الواقعة تحت شاشة الرادار. فقد توصّل تقرير لغولدمان ساكس صادر في عام 2020 إلى أن إيرادات الشركات المدرجة في مؤشر إس & بي 500 من الصين لم تزد على 2% من إجمالي إيراداتها، وسطياً، والعديد منها لم تكن لديه إلا نسبة محدودة جداً من أنشطة بداية سلسلة الإنتاج أيضاً. فعلى سبيل المثال، رغم أن شركة مثل "إنترناشيونال بيبر" (International Paper) تحقق أكثر من ربع إيراداتها الإجمالية من خارج الولايات المتحدة الأميركية، إلا أن أقل من 2% منها تأتي من الصين، والشركة باعت معظم أصولها الخاصة بعمليات بداية سلسلة الإنتاج هناك.

بالنسبة للشركات الواقعة تحت شاشة الرادار وتنشط في الصناعات المستهدفة بموجب خطة "صنع في الصين 2025"، تُعتبرُ احتمالات بقائها على قيد الحياة في الصين ضعيفة. لنأخذ على سبيل المثال شركة "فريزنيوس" (Fresenius) المتخصصة بصنع المعدات الطبية. تمثّل الصين نسبة لا تزيد عن رقم صغير من خانة واحدة من إجمالي مبيعاتها، ونسبة صغيرة من أنشطة بداية سلسلة الإنتاج التابعة لها. وبما أن منتجاتها معرّضة للتدقيق الشديد بحسب خطة "صنع في الصين 2025"، فإنها قد تخسر موقعها بسهولة لصالح شركة "مندراي" (Mindray)، الشركة الوطنية الرائدة، التي يبلغ حجمها ضعفي حجم أقرب منافساتها المحلية، وهي تنمو في الصين أسرع من أي منافساتها الأجنبية الأساسية – ويعود السبب في ذلك إلى حد كبير إلى أن التوجيهات الحكومية تشترط على المستشفيات الصينية زيادة مشترياتها من الأجهزة الطبية المصنعة محلياً إلى 70%. والنصيحة الموجة إلى "فريزنيوس" وغيرها من الشركات الواقعة تحت شاشة الرادار التي تُعتبرُ منتجاتها معرضة للاستهداف بموجب خطة "صنع في الصين 2025" هي أن تتحوط لما ينتظرها في الصين عبر ضخ استثمارات كبيرة في أسواق أخرى.

أما بالنسبة للشركات الواقعة تحت شاشة الرادار وغير معرضة للاستهداف بموجب خطة "صنع في الصين 2025"، فإن التبعات التي ستطالها أقل حدّة. فعلى افتراض أنها بقيت تبيع وتنتج على نطاق ضيّق في الصين، فإن قوة قيمها المقترحة ونماذجها التجارية، وليس السياسات الصينية، هي ما سيحدد مصيرها على المدى المتوسط. أما على المدى البعيد، بطبيعة الحال، فإن استراتيجية الحكومة سوف تمتد على الأرجح لتشمل قطاعات غير مستهدفة حالياً، ما سيؤدي إلى فرض الضغوط على المشاريع الأجنبية الواقعة ضمن كل الفئات. فعلى سبيل المثال، تبيع شركة "بلاك كراوز" (Black Crows) الفرنسية المتخصصة بتصنيع ألواح التزلج العصرية، بعضاً منها، وليس الكثير منها، في الصين، وهي لا تمتلك إلا النذر اليسير من أنشطة بداية سلسلة الإنتاج هناك. وبما أن ألواح التزلج لا تقع ضمن الشرائح المستهدفة، فطالما أن منتجاتها تتفوق على منتجات منافساتها الصينية، فإنها قد تُترك وشأنها لكي تنمو. لكن استحواذ ائتلاف شركات صينية بقيادة "آنتا سبورتس" (Anta Sports) على "آمير سبورتس" (Amer Sports) (المتخصصة بتصنيع ألواح التزلج من ماركات أرمادا، وآتوميك، وسالومون) في 2019، يجب أن يتسبب ببعض القلق لمسؤولي "بلاك كراوز". فقد تتعرض للضغوط وتضطر إلى الخروج من السوق إذا ما اشترت منافساتها الصينية التكنولوجيا وقوة العلامة التجارية المطلوبة للهيمنة على السوق الداخلية، بل وحتى الخارجية.

قد يكون من الصعب على الشركات الواقعة تحت شاشة الرادار أن تحافظ على وضع تنافسي في الصين لسبب آخر. فإضافة إلى أن حضورها في الصين هو على نطاق ضيّق، فإن عملياتها هناك تبقى على الدوام تقريباً ضئيلة ضمن النطاق العالمي لشركاتها. وبالتالي، فإن رؤساء الأقسام يجدون صعوبة في جذب انتباه التنفيذيين على مستوى الشركة الكبرى، وفي إيجاد وقت للحديث معهم والحصول على الموارد المطلوبة للتفوق على منافسيهم المحليين. فعلى سبيل المثال، لم تتجاوز إيرادات كارفور في الصين خلال العقد الماضي أبداً 5% من المبيعات العالمية، لذلك باعت الشركة في 2019 ما نسبته 80% من أنشطتها في الصين إلى سلسلة متاجر التجزئة المحلية "سانينغ" (Suning). وعلى المنوال ذاته، فإن عدداً من الشركات الأجنبية الكبيرة، بما فيها إيتام (Etam)، و"تيسكو" (Tesco)، وأمازون، و"فور ايفر 21" (Forever 21)، وأوبر، لم تصل إلى عتبة حرجة في الصين، وأغلقت بالتالي عملياتها هناك أو باعتها إلى شركات أخرى، متنازلة عن السيطرة على السوق إلى شركات محلية منافسة.

شركات بداية سلسلة الإنتاج

شركة تصنيع الألعاب "بيسك فان" (Basic Fun)، التي تعمل انطلاقاً من فلوريدا هي مثال كلاسيكي عن هذه الفئة. فهي تشتري معظم موادها الخام (القماش والبلاستيك والخشب) والمكونات (البطاريات، والمحركات الكهربائية الصغيرة) في الصين، وتركز ما يقرب من 90% من إنتاجها العالمي هناك. بعدها تصدّر جميع منتجاتها تقريباً إلى أكثر من 60 دولة؛ ولا تمثّل الصين إلا 2% فقط من إيراداتها الإجمالية.

خلال السنوات العشرين الماضية، سجّلت الصين نجاحاً لافتاً في اجتذاب الشركات المعنية بعمليات بداية سلسلة الإنتاج، وفي 2020 تجاوزت الصينُ الولاياتِ المتحدة الأميركية لتصبح أكبر مصنّع للقيمة المضافة في العالم، حيث مثّلت 28% من الإنتاج العالمي الإجمالي بحلول 2018. ولكي تصل الصين إلى هذا المركز المهيمن، استفادت من أشياء أخرى غير حجمها ووفرة اليد العاملة ذات المهارات الضعيفة. فقد استثمرت استثماراً هائلاً أيضاً في التعليم لتزيد من أعداد أصحاب المهارات الموهوبين لديها، حيث ارتفع عدد خريجي الكليات من مليون شخص في عام 2000 إلى أكثر من 8 ملايين شخص في 2019، حصل 5 ملايين منهم على درجات جامعية في العلوم، والتكنولوجيا، والهندسة، والرياضيات، ما يعني أن الصين لديها خريجون في هذا المجالات أكثر مما لدى الهند، والولايات المتحدة الأميركية، واليابان، وألمانيا، وفرنسا، وإيطاليا، والمملكة المتحدة، وكندا مجتمعين. كما رفعت من سوية البنية التحتية المكانية عبر إنفاق مبالغ من المال على بناء الطرق وشبكات السكك الحديدية والمطارات تفوق ما أنفقته الولايات المتحدة الأميركية وأوروبا مجتمعتين.

في 2020 تجاوزت الصينُ الولاياتِ المتحدة الأميركية لتصبح أكبر مصنّع للقيمة المضافة في العالم.

أحد المخاطر التي تهدد شركات بداية سلسلة الإنتاج هو التعريفات الجمركية الأميركية. فإذا ما أرسلت الشركات الأجنبية في الصين جزءاً كبيراً من إنتاجها المُنجَز في الصين إلى الولايات المتحدة الأميركية التي تواصل استعمال التعريفات الجمركية كأداة مهيمنة لفك الارتباط في عهد إدارة الرئيس بايدن، فإن التأثير على الإيرادات والأرباح قد يكون كبيراً.

كانت هناك شركات عديدة تنشط في مجال بداية سلسلة الإنتاج تخطط لهذا السيناريو عبر تطبيق استراتيجية غالباً ما تسمّى "الصين + 1". فعلى سبيل المثال، كانت شركة "إف تيك" (F-tech) التي امتلكت مصنعاً لدواسات الفرامل في ووهان وكانت تورّد إنتاجها لدعم عمليات التجميع النهائي لشركة هوندا في كل من الصين واليابان، تمتلك معملاً شقيقاً في الفيليبين يرسل إنتاجه بصورة أساسية إلى منشآت هوندا في كندا والولايات المتحدة الأميركية. وعندما ضرب فيروس كورونا ووهان، واضطرت "إف تيك" إلى إغلاق مصنعها، سمحت لها استراتيجيتها "الصين + 1" بزيادة إنتاجها في الفيليبين لكي تلبّي جزءاً من طلب شركة هوندا في اليابان حتى عاد مصنع ووهان إلى العمل من جديد.

اقتراح استراتيجية "الصين + 1" أسهل بكثير من تنفيذها. فكما ذُكِر، فإن الصين قد أصبحت "مصنع العالم" ليس فقط بسبب وفرة اليد العاملة فيها، وإنما لأن قواها العاملة تلك باتت تدريجياً تمتلك مهارات أعلى وهي تشمل أكثر من 200 مليون إنسان قادرين على التحرك بمرونة بين مختلف المنتجين مع تقلّب الطلب. وكما قال جاي فورمان، الرئيس التنفيذي لشركة "بيسك فان" فإن: "الصين توفّر مجموعة واسعة من المنافع بما في ذلك قوى عاملة شديدة التدريب، وبنية تحتية تحظى بتمويل جيد جداً، وقدراً كبيراً من الأمان، ونظاماً لضبط الجودة، ونقاط نقل وتواصل ممتازة". وهو يعترف أن نقل العمليات سينطوي على صعوبات كبيرة. "على سبيل المثال، إذا انتقلنا إلى فيتنام، فإنها لا تمثّل إلا 10% من حجم الصين. وإذا ما نقلنا 5% أو 10% فقط من إنتاجنا في الصين إلى فيتنام، فإننا سنكون قد وصلنا إلى طاقتنا الإنتاجية القصوى. بوسعنا الذهاب إلى الهند... لكن البنية التحتية فيها ليست جاهزة فعلياً لاستقبال هذه المهمة".

استراتيجية الصين في مجال فك الارتباط

بدأت استراتيجية الصين في عام 2005 مع إطلاق خطتها متوسطة الأجل وطويلة الأجل لتطوير العلوم والتكنولوجيا (2006 – 2020)، التي دعت الحكومة فيها إلى زيادة المكون المحلي في 11 قطاعاً إلى 30% بحلول 2020 عبر استبدال المستوردات. وبعد مرور عشرة أعوام، ومع إطلاق خطة "صنع في الصين 2025"، زادت هذه الأهداف داعية إلى رفع المكون المحلي إلى 40% بحلول 2020 و70% بحلول 2025 في 10 قطاعات هي تكنولوجيا المعلومات، والروبوتات والذكاء الاصطناعي، والفضاء، والشحن، والسكك الحديدية، والطاقة، والمواد الخام، والمعدات الطبية والطب، والزراعة، ومعدات الكهرباء.

كما تحدد خطة "صنع في الصين 2025" أهدافاً للحصص السوقية للشركات الكبرى المحلية. فعلى سبيل المثال، تقدر الخطة حصة مصنّعي السيارات الكهربائية الصينيين بحوالي 80% من السوق المحلية، على أن تبلغ حصة مصنّعي معدات الكهرباء الصينيين 90% من السوق المحلية. وفي خريف 2020، أعلن الرئيس شي عن خطته لـ "معايير الصين 2035"، التي سترسخ مكانة الصين بوصفها من يحدد المعايير العالمية للتكنولوجيات بما في ذلك الجيل الخامس (5 جي) وإنترنت الأشياء، والذكاء الاصطناعي. وبالتالي، رغم أن المستهدفات الخاصة بالمكون المحلي تدفع الشركات الأجنبية إلى زيادة إنتاجها في الصين، إلا أن المستهدفات العالية للحصص السوقية تضمن هيمنة الشركات المحلية مستقبلاً على السوق الصينية.

قد تواجه الشركات التي تتكل اتكالاً هائلاً على الصين في أنشطة بداية سلسلة الإنتاج مصاعب لا علاقة لها بالتعريفات الجمركية أو المعروض من اليد العاملة. فعلى سبيل المثال، أدركت شركة "دايكين" (Daikin) اليابانية الرائدة في صنع مكيفات الهواء أن نموها يتطلب منها التوسع خارج اليابان، لكن ذلك كان يفرض عليها صنع وحدات تكييف ذات أسعار أرخص. وفي عام 2009، قرر التنفيذيون فيها نقل الإنتاج إلى الصين. وفي مَعْرِض إنجازهم لهذه المهمة، منحوا منافستهم الصينية "غري إلكتريك" (Gree Electric) الحق في الحصول إلى تكنولوجيا محولات التردد المتطورة الخاصة بشركة "دايكين" في مقابل إمكانية استفادتهم من قدرات "غري" للإنتاج بكميات كبيرة وبتكلفة منخفضة. وقد نجحت "دايكين" في إنتاج وحدات تكييف ذات أسعار منافسة في الصين وتصديرها إلى بقية أنحاء العالم. في الحقيقة، تمكنت الشركة من زيادة مبيعاتها الدولية إلى حد أنها أصبحت تشكّل 80% من إيراداتها الإجمالية. لكن "غري" استفادت من حقوق الملكية الفكرية التي حصلت عليها من "دايكين" لتصبح الشركة الأولى في السوق المحلية. فهي وشركات محلية أخرى (وتحديداً ميديا (Midea) و"أيه يو إكس" (AUX)) تسيطر على أكثر من 70% من سوق مكيفات الهواء الصينية، التي كانت تهيمن عليها قبل أكثر بقليل من عقد من الزمن شركات أجنبية مثل "دايكين"، و"لينوكس" (Lennox)، و"إلكترولوكس" (Electrolux)، و"كارير" (Carrier)، و"ترين" (Trane). وتماشياً مع استراتيجية الحكومة الصينية، فإن "غري" تستفيد من قوتها في الداخل لتوسع من تنافسيتها العالمية، حيث تحصل على إيرادات دولية بقيمة 3 مليارات دولار (أي 10% من إجمالي إيراداتها)، وقد نمت بوتيرة تفوق وتيرة نمو "دايكين" بمقدار الضعفين خلال السنوات الست الماضية. لكن المؤسف في الأمر هو أن قصة "دايكين" ليست الوحيدة؛ ويجب على الشركات أن تفكر بحذر بخصوص المخاطر التي تواجهها على المديين المتوسط والطويل جرّاء اتّباع استراتيجية تقوم على وضع جميع عمليات بداية سلسلة الإنتاج في الصين.

الشركات النشطة في السوق

تستورد هذه الشركات المنتجات المصنّعة لتبيعها في أسواق الصين الضخمة التي تزداد ثراء. ومن الأمثلة الجيدة على شركات الجملة أو تلك التي تعمل من شركة لشركة مؤسسة "دانييلي" (Danieli) الإيطالية، ثاني أكبر مورّد لمعدات تصنيع الفولاذ في العالم.

في عام 1990، أنتجت الصين 8% فقط من فولاذ العالم. وبحلول عام 2000، تضاعف هذه النسبة، وفي 2013 كانت الصين تنتج كمية من الفولاذ تفوق ما تنتجه بقية دول العالم مجتمعة. وكان كل الفولاذ المُنتَج في الصين تقريباً من تصنيع شركات صينية. ولكي تحظى شركات التصنيع الصينية بهذه النسبة المئوية من الإنتاج العالمي للفولاذ، فقد كانت بحاجة إلى معدات لتصنيع الفولاذ. سعت "دانييلي" إلى الفوز بأكبر قدر ممكن من النشاط التجاري. وفي عام 2003، وصلت إيراداتها العالمية إلى 740 مليون دولار. وبحلول 2010، كان الرقم قد تضاعف بأكثر من أربع مرات، ليصل إلى 4.1 مليار دولار، يأتي معظمها من بيع المنتجات المصنعة في إيطاليا إلى معامل الفولاذ الصينية وتركيبها فيها.

وفّر نصيب الفرد من الدخل الذي سجّل ارتفاعاً كبيراً فرصاً مشابهة لشركات الجملة. ففي عام 2005، كان في الصين 236 ألف مليونير تقريباً؛ وبحلول 2020، كان هذا الرقم قد حلّق إلى 5.8 ملايين مليونير. كانت شركة صناعة الساعات السويسرية رولكس عازمة على الاستفادة من حصة مما ينفقه هؤلاء المستهلكون الأثرياء. لم تكن استراتيجيتها في الصين، وكما كان الحال مع استراتيجية "دانييلي"، تشمل أي تصنيع محلي. فقد كانت تستورد 100% من ساعاتها، وجميعها تقريباً من سويسرا، وكانت تستقطب الطلب من خلال تركيزها على التوزيع عبر متاجر التجزئة الفاخرة، والتزكية من المشاهير، ورعاية المناسبات. وبحلول 2019، كانت الصين ثاني أكبر سوق لرولكس، وكانت مبيعاتها قد تضاعفت بأكثر من أربع مرات منذ 2010.

تتباين تبعات الاستراتيجية التنافسية للصين على الشركات النشطة في السوق اعتماداً على ما إذا كانت هذه الشركات تركز على النشاط التجاري الموجه للشركات أم الموجه للمستهلكين، وعلى إذا ما كانت تقع ضمن قطاعات تستهدفها خطة "صنع في الصين 2025" أو تخضع لقيود على التصدير في بلدانها الأم. ومن غير المرجح أن يحصل تعارض أو تضارب بين شركات النشاط التجاري الموجه للمستهلكين الواقعة خارج القطاعات التي تستهدفها خطة "صنع في الصين 2025"، مثل بائعي السلع الفاخرة، وجهود الصين لاستبدال المستوردات أو القيود المفروضة على التصدير من الولايات المتحدة الأميركية أو الدول الأم الأخرى على المدى القصير. لكن قلّة منها مرتبطة بمنصات التواصل الاجتماعي الصينية المهيمنة مثل "ويتشات" (التي لديها أكثر من مليار مستخدم متفرّد)، أو منظومات الدفع الرقمي مثل "علي باي" أو "ويتشات باي"، التي تهيمن على أكثر من 92% من جميع المدفوعات الرقمية في الصين. لذلك، فإن الشركات النشطة في سوق النشاط التجاري الموجه للمستهلكين ستكون مضطرة إلى التعامل مع هذه المنصات الصينية المحددة والمنظومات المحيطة بها لتحسين إمكانية الوصول إلى المستهلكين والخدمات المقدمة إليهم. ومع تزايد مصداقية العلامات التجارية المحلية، فإن بعض الشركات النشطة في السوق ستكون بحاجة إلى تكييف مقترحات القيمة التي تقدّمها بما يتناسب والأذواق المحلية وتنامي مستويات التعقيد.

سوف تتأثر شركات النشاط التجاري الموجه للمستهلكين النشطة في السوق في القطاعات المستهدفة جرّاء سياسات فك الارتباط. فالسياسات الصينية الرامية إلى استبدال المستوردات ستدفعها إلى الاستثمار في الإنتاج على المستوى المحلي. وليس ذلك فحسب، حيث أن قوة المنافسين المحليين ستتعزز جرّاء الجهود الصينية الهادفة إلى شراء القدرات المملوكة من الأجانب، أو "استعارتها"، أو بناء قدرات محلية ذاتية. وردّاً على ذلك، عززت "دانييلي" رهانها عبر اتباع استراتيجية "في الصين وللصين" التي تدعو إلى مضاعفة إيراداتها ثلاث مرات هناك إلى 1.2 مليار دولار. وفي خضمّ سعيها إلى تحقيق ذلك الهدف، تمكنت من مضاعفة عدد موظفيها في الصين إلى 1200 شخص، 30 واحداً منهم فقط أجانب. كما رفعت من قيمة استثماراتها المحلية في عمليات البحث والتطوير، والتصميم، والقدرات الإنتاجية. غير أنها باتت تجد أن أصعب منافسيها لم تعد شركة "إس إم إس" (SMS) الألمانية أو "بريميتالز" (Primetals) اليابانية، وإنما المجموعة الصينية للصناعات المعدنية المملوكة من الدولة، واثنتان من الشركات الخمس عشرة التابعة لها في قطاع الإنشاء ألا وهما "سيري" (CERI) و"سيسدي" (CISDI) اللتان تستفيدان من ملكية الدولة، والديون المدعومة، والنفوذ الحكومي على مشتريات معدات تصنيع الفولاذ، وإنشاء المعامل، وعقود التحديث التي تعطي الأفضلية للشركات المحلية.

في نهاية المطاف، قد تجد الكثير من شركات النشاط التجاري الموجه للمستهلكين النشطة في السوق أنها ليست مضطرة إلى تعزيز استثماراتها في عمليات نهاية سلسلة الإنتاج وزيادة الالتزام فيها فحسب، وإنما قد تجد أن عليها زيادة الاستثمارات في أنشطة بداية سلسلة الإنتاج أيضاً.

الشركات المزدوجة

تشمل هذه الفئة كلاً من آبل، وإنتل، ونايكي، وكلها لديها مبيعات كبيرة في الصين (تبلغ نسبة إيرادات آبل في الصين من إيراداتها الإجمالية 20%، في حين تبلغ إيرادات إنتل فيها 28%، وتبلغ إيرادات "نايكي" فيها 16%)، وهي تستعملها كقاعدة أساسية للإنتاج العالمي. تجمّع آبل 100% من أكثر من 100 مليون هاتف من طراز آيفون في الصين كل عام؛ ولو كان نشاطها التجاري في الصين نشاطاً قائماً بذاته، لكانت من بين أكبر 300 شركة على سطح الكوكب.

تواجه الشركات المزدوجة التحدي الأكبر نتيجة لسياسة فك الارتباط. فآبل، على سبيل المثال، قد تعاني من بيع هواتفها في الصين ببساطة لأن الحكومة قد تفضّل شركات محلية مثل "علي باي" و"ويتشات باي" على حساب "آبل باي". كما أن التعريفات الجمركية المفروضة من الولايات المتحدة الأميركية على المستوردات بنسب تتراوح ما بين 10% و25% (أو حتى المفروضة من أي دولة أخرى) على أجهزة آيفون قد تؤثر تأثيراً سلبياً كبيراً على المبيعات. وقد وجدت آبل طريقة للتحايل على هذا الأمر حالياً من خلال تصدير هواتفها إلى سنغافورة قبل إعادة تصديرها إلى الولايات المتحدة الأميركية.

سوف يُجْبِرُ الضغط بعض الشركات المزدوجة على تبنّي استراتيجية "في الصين وللصين" في أنشطة بداية سلسلة الإنتاج ونهاية سلسلة الإنتاج، بحيث تلجأ عملياً إلى فك الارتباط بين كامل سلاسل توريدها في الصين وسلاسل توريدها الخارجية. ولكي تنجح هذه الاستراتيجية، لا بد من تلبية شرطين. الشرط الأول هو وجود احتمال كبير لتحقيق الشركة الأجنبية لنمو في إيراداتها في الصين، والثاني هو وجود قاعدة إنتاج معقولة خارج الصين لتلبية الاحتياجات العالمية للشركة.

ليس بوسع جميع الشركات المزدوجة الكبيرة تلبية هذين الشرطين، ما يعني أن بعضها سيعاني في المحافظة على مقاربته الحالية. وقد تكون آبل من بين هذه الشركات. فالشركات الصينية المحلية، التي لم تكن تسيطر قبل عقد من الزمن إلا على 10% من سوق الهواتف الذكية المحلية، باتت الآن تهيمن على 90% تقريباً منه، وعلى أكثر من 90% من سوق المدفوعات الإلكترونية. وعلاوة على ما سبق، فإن لينوفو، وغيرها من الشركات المحلية، تبيع حصة الأسد من الحواسب المحمولة والأجهزة اللوحية في الصين، ما يفرض قيوداً إضافية على فرص آبل في السوق. وليس لدى آبل إلا القليل من الخيارات البديلة للإنتاج خارج الصين، إذا كانت لديها خيارات بديلة أصلاً. فهي توظف ما بين 3 ملايين و4 ملايين عامل هناك – وهو حجم من الصعب مضاهاته في أي مكان آخر. وما يوازي ذلك في الأهمية، على الأقل، الحرية التي تتمتع بها آبل في تخفيض أعداد عمالها أو زيادتها بمئات الآلاف وفقاً للتبدلات الموسمية في الطلب، وهذا أمر ليس بوسعها فعله في أي بلد آخر. لا بل أكثر من ذلك، هناك قلّة فقط من الدول الأخرى القادرة على مضاهاة الجودة التي يوفرها العمال الصينيون بتكلفة مشابهة. وقد ذكر الرئيس التنفيذي لآبل تيم كوك ذات مرة أن "الصين قد انتقلت إلى مستوى متقدّم من التصنيع، وبالتالي فإنك ستجد في الصين تقاطعاً بين المهارات اليدوية والروبوتات المعقدة وعلوم الكمبيوتر. وهذا التقاطع الذي نادراً ما يمكن العثور عليه في أي مكان آخر، مهم جداً لشركتنا بسبب مستوى الدقة والجودة الذي يعجبنا".

من المرجح أن يتأثر العديد من تكنولوجيات آبل ومنتجاتها، وبالتالي أنشطتها في بداية سلسلة الإنتاج ونهايتها، تأثراً شديداً جرّاء مبادرات فك الارتباط الصينية، وهذا سيكون لصالح المنافسين المحليين. وقد بدأت آبل أصلاً تنقل تجميع بعض الوحدات، مثل أجهزة آيباد وماك، إلى خارج الصين وتحديداً إلى فيتنام وأماكن أخرى.

يختلف الوضع في حالة "نايكي" اختلافاً جذرياً، حيث أن لديها مجالاً واسعاً لتعزيز إيراداتها في الصين، لأن سوق الأحذية الرياضية التي تشهد نمواً متسارعاً هناك خاضعة لهيمنة شركات أجنبية وليس شركات محلية. وإذا ما استفادت "نايكي" من علامتها التجارية العالمية مع تمتّعها بمرونة الإنتاج المحلي لكي تصمم منتجاتها بما يتناسب وأذواق المستهلكين الصينيين الذين يتزايد وعيهم بالموضة وتعقيد متطلباتهم، فإنها قد تكون قادرة على الاستمرار في التفوق على العلامات التجارية المحلية مثل "لي – نينغ" (Li-Ning) و"آنتا" (Anta). لا بل أكثر من ذلك، وخلافاً لحالة آبل، فإن "نايكي" – التي تمتلك مصانع في أكثر من 40 دولة – بوسعها الإنتاج "في الصين وللصين" وستظل لديها بدائل لخدمة الأسواق الأخرى. في الحقيقة، هي أصلاً زادت إنتاجها في بعض هذه الدول.

نظراً إلى أن الصين والولايات المتحدة الأميركية تشعران أنهما تعتمدان على بعضهما البعض اعتماداً مفرطاً، فإن فك الارتباط بينهما سيستمر على الأرجح، حتى لو كان ذلك لا يشكل إلا أولوية منخفضة بالنسبة لإدارة بايدن. ولن يكون لدى الرؤساء التنفيذيين من خيار سوى مواجهة التحديات المرافقة لذلك. ويجب على الشركات الأجنبية أن توضّح سبب وجودها في الصين حتى، وماذا ستكون مقاصدها الاستراتيجية من الآن فصاعداً. ففي نهاية المطاف، هذا الأمر سوف يؤدي إلى هزة قوية، بما أن بعض الشركات ستتوخى الحيطة والحذر في حين أن البعض الآخر سيضاعف من حضوره والتزاماته. وإذا كان النوع الثاني من الشركات يعمل في أي من القطاعات التي تستهدفها الصين، فإنه سيكون بحاجة إلى قيمة مقترحة شديدة الجاذبية تدفع العملاء الصينيين إلى طرق أبوابه مهما كانت الصعوبات، ورغماً عن أهداف الحكومة.