تزخر الأبحاث وعناوين الأخبار بفكرة عدم قدرة الشركات التقليدية الكبرى على الابتكار، وأن الشركات الرقمية الأصغر ستطيح بالعديد من الشركات الكبرى. وعلى الرغم من أننا شهدنا قيام العديد من الشركات الناشئة بزعزعة الشركات الأخرى وتطورها إلى شركات كبرى خلال الثلاثين عاماً الماضية، انتابنا الفضول لمعرفة ما إذا كانت هذه الزعزعة تتسارع مع زخم الثورة الرقمية. وأردنا أن ندرس بشكل خاص ما إذا كانت الشركات الكبيرة الراسخة عُرضة للإفلاس بسبب التكنولوجيا الحديثة، أم أنها تستفيد فعلياً من التقنيات الرقمية وغيرها من التقنيات الجديدة بهدف الابتكار والنمو.

وعلى عكس المفهوم الشائع، وجدنا أن الشركات الكبيرة كانت أكثر احتمالاً للحافظ على مراكز هيمنتها، والشركات الصغيرة كانت أقل احتمالاً لأن تصبح شركات كبيرة ومدرّة للأرباح. ويعود سبب هذه الفجوة المتزايدة بين الشركات الكبيرة والصغيرة إلى إنفاق الأولى أموالاً متزايدة على مشاريع البحوث والتطوير. وتدعم النتائج التي توصلنا إليها أطروحة لو غيرستنر التي تبيّن أن الفيلة لا تبتهج بالاهتمام الذي تحظى به فقط، وإنما تواصل رقصها ويمكنها حتى أن تصبح أكثر رشاقة.

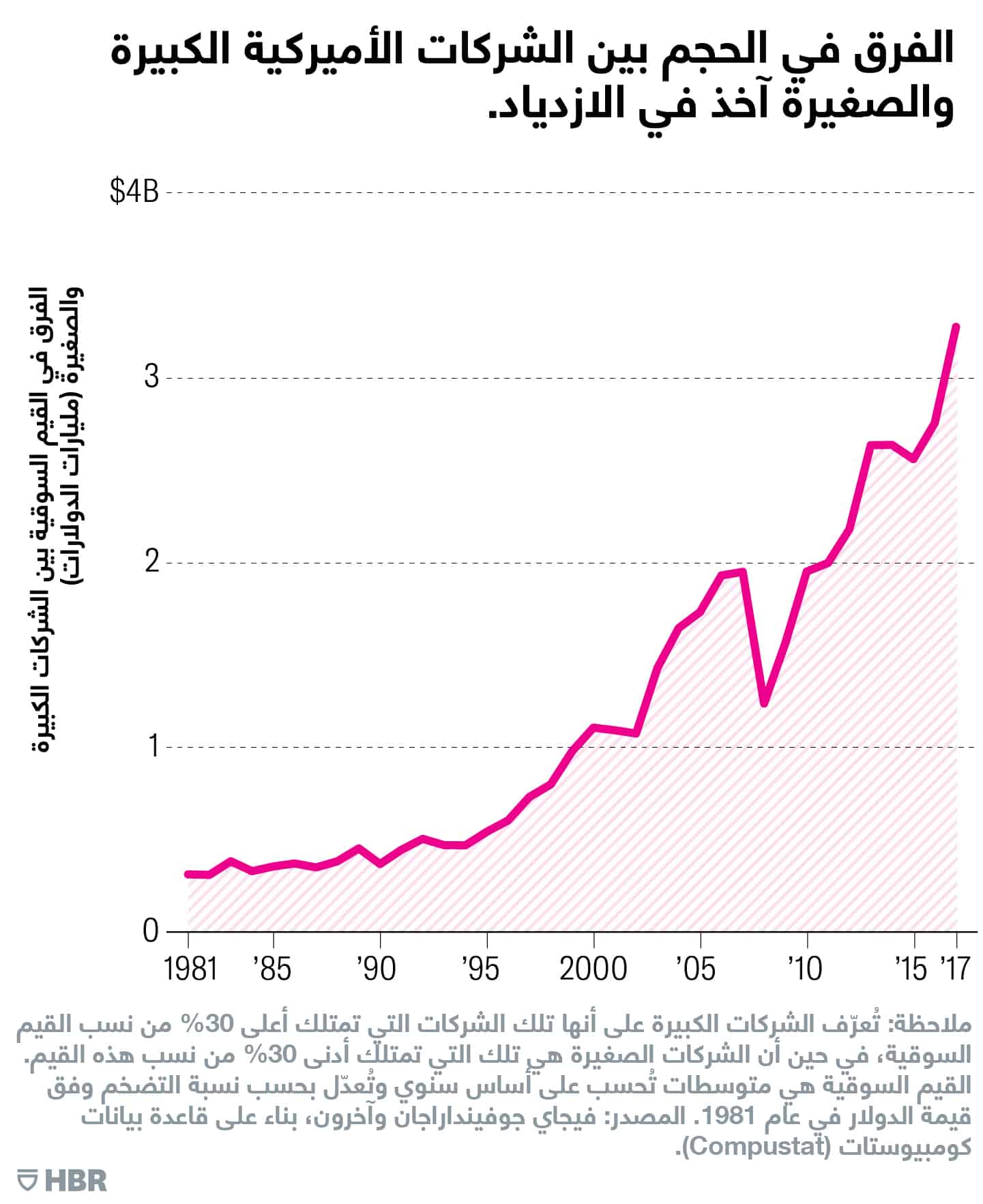

وبإمكانكم ملاحظة الفرق السنوي المعدل بحسب نسبة التضخم بين القيم السوقية المتوسطة لأكبر الشركات العامة المدرجة في أسواق الأوراق المالية الأميركية وأصغرها في المخطط البياني أدناه، حيث أشرنا إلى أفضل 30% وأسوأ 30% من نسب القيم السوقية لأسهم الشركات. ومن الواضح أن الفرق في الحجم بين الشركات الكبيرة والصغيرة قد ازداد بشكل مستمر وسريع منذ منتصف التسعينيات، باستثناء فترة الركود التي حصلت بين عام 2008 وعام 2009، حيث بلغت هذه الفجوة حوالي 3.5 مليار دولار، بحسب قيمة الدولار عام 1981، في حين بلغت هذه الفجوة حوالي 8.8 مليار دولار بحسب قيمة الدولار في عام 2017. ونظراً إلى أننا ندرس القيم المتوسطة، نجد أن هذا الاختلاف غير مدفوع بالنجاح الهائل الذي حققته قلة من الشركات مثل شركتي "آبل" و"أمازون". وعندما أجرينا دراسة مفصلة على الشركات الكبيرة والصغيرة، وجدنا أن الشركات الكبرى تزداد نمواً، في حين تعاني الشركات الأصغر من الركود.

كما لاحظنا أيضاً ازدياد فجوة الأداء بين الشركات الكبيرة والصغيرة أيضاً، حيث كان الفرق في متوسط العائد على الأصول التشغيلية 15% في التسعينيات، بيد أنه تضاعف مؤخراً إلى 30-35%، وهي فجوة هائلة في ربحية الأصول التشغيلية. وتوضح دراسة المجموعتين بشكل منفصل أن الشركات الكبيرة تكسب المزيد من الأرباح، في حين تعاني الشركات الصغيرة من قلة الأرباح على نحو مزمن. في الواقع، أصبح متوسط العائد على الأصول التشغيلية ومتوسط هامش الربح للشركات الصغيرة سالباً بين عام 2015 وعام 2017.

علاوة على ذلك، اتسعت الفجوة لدى بعض الشركات التي أبلغت عن خسائر سنوية أيضاً، ففي حين أشارت نسبة 10 إلى 15% من الشركات الكبيرة إلى تعرضها لخسائر سنوية في السنوات الأخيرة، نجد أن هذا العدد يمثل نسبة تتراوح بين 60% و65% لدى الشركات الصغيرة. لذلك، نجد أن ما يقرب من ثلثي الشركات الصغيرة غير قادرة على تغطية نفقاتها على الرغم من ازدهار الاقتصاد، كما أن رشاقة المؤسسات الصغيرة وقدرتها على الابتكار على نطاق واسع غير جلي في البيانات.

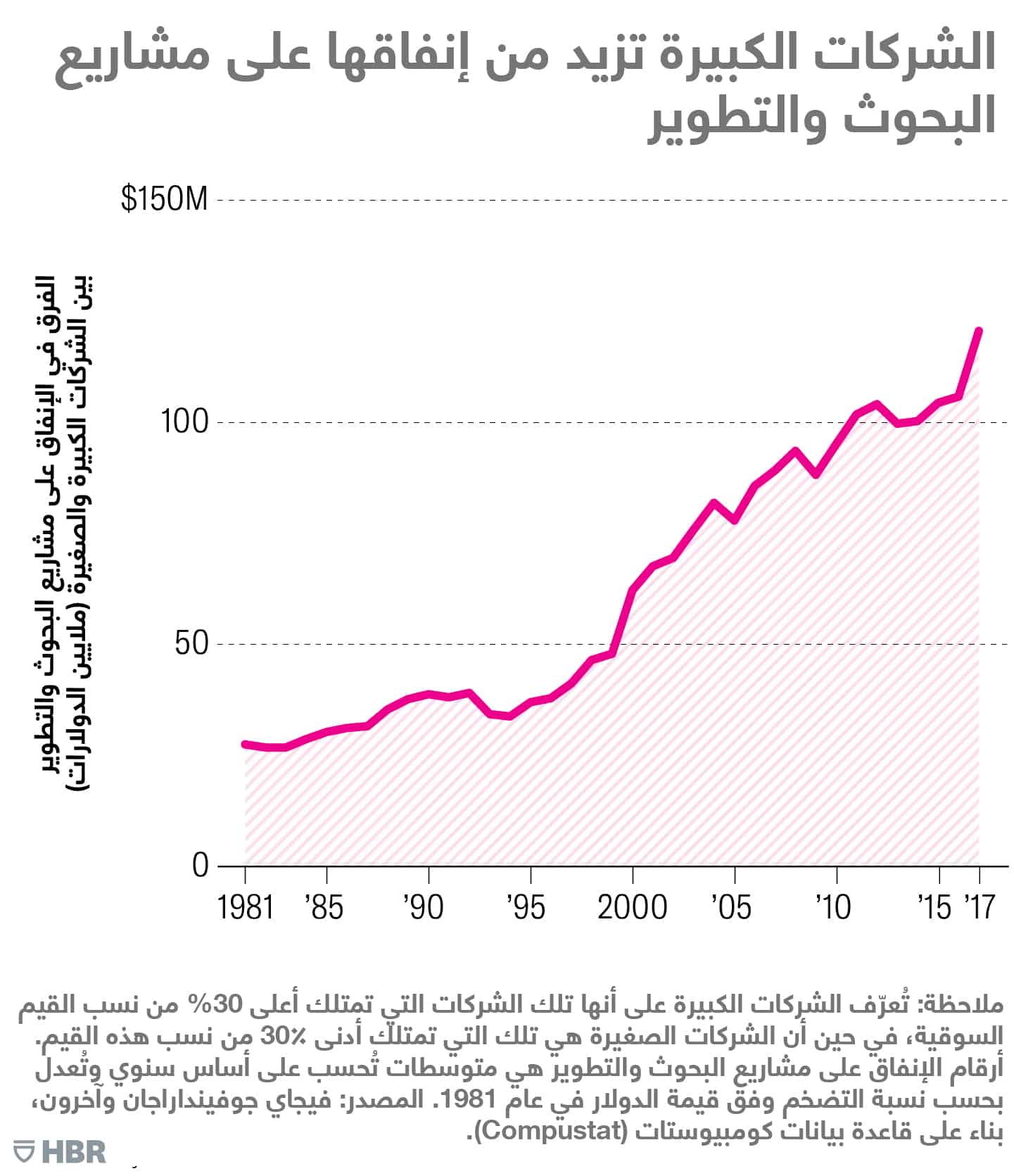

وعندما ندرس الدافع الرئيس لأداء المؤسسة ونموها، مثل معدل الاستثمار في الأصول الملموسة وغير الملموسة، مثل البحوث والتطوير والعلامات التجارية والتقنيات والموارد البشرية، وغير ذلك، نجد زيادة كبيرة في الفجوة بين الشركات الكبيرة والصغيرة فيما يخص مقدار الاستثمار في الأصول غير الملموسة. على سبيل المثال، يوضح المخطط البياني أدناه أن الفرق بين متوسط الإنفاق السنوي على مشاريع البحوث والتطوير لدى الشركات الكبيرة والصغيرة ارتفع من أقل من 20 مليون دولار في الثمانينيات إلى ما يقرب من 120 مليون دولار في عام 2017 (المعدّل بحسب نسبة التضخّم وفق قيمة الدولار في عام 1981). في المتوسط، أنفقت شركة ما كبيرة 330 مليون دولار على مشاريع البحوث والتطوير في عام 2017، في حين بلغ متوسط إنفاق شركة صغيرة حوالي 6 ملايين دولار، ومن الواضح أن هذا المبلغ غير كاف لمواكبة منافس كبير إلا عبر ضربة حظ. كما أن انخفاض إنتاجية استثمارات البحوث والتطوير يزيد الأمور سوءاً بالنسبة إلى الشركات الصغيرة.

ونلاحظ وجود نمط مماثل من الفجوة المتزايدة بالنسبة إلى نفقات المبيعات والنفقات العامة والإدارية التي تتضمن غالباً الإنفاق غير الملموس، مثل الإنفاق على تقنية المعلومات والعلامات التجارية والموارد البشرية وأساليب الأعمال الفريدة. ومن الواضح أن الشركات الكبيرة قد زادت من استثماراتها في مجال الابتكار والنفقات غير الملموسة دون أن تكتفي بالنجاح الذي حققته. على سبيل المثال، تستفيد شركات التجزئة الكبرى والبنوك من التقدم في الذكاء الاصطناعي بهدف دعم عملياتها القديمة.

وقد يجادل البعض بقولهم إن "هذا الوضع طبيعي"، فقد كانت "أمازون" و"نتفليكس" و"مايكروسوفت" شركات صغيرة في الماضي، بيد أنها نمت لتصبح شركات كبيرة ومهيمنة، وستبلغ العديد من الشركات الصغيرة في الوقت الحالي غايتها يوماً ما بالتأكيد. إذاً ما هي المشكلة؟

تكمن المشكلة في النتائج المثيرة للدهشة التي توصلنا إليها، ألا وهي فخ الحجم الصغير، بصيغة أخرى، يكون من الصعب أن تهرب الشركات الصغيرة من الطبقة التي بدأت منها وتنتمي إليها. على سبيل المثال أصبحت نسبة 15% إلى 20% من الشركات الصغيرة شركات متوسطة الحجم أو حتى كبيرة بحلول عام 2000، بيد أن هذه النسبة قد انخفضت إلى النصف بحلول عام 2017. ونجد أدلة مماثلة في الشركات الكبيرة، إذ حافظت نسبة 75% إلى 80% من الشركات الكبيرة على حجمها بحلول عام 2000، بيد أن هذه النسبة ارتفعت إلى 89% في الآونة الأخيرة.

ونظرنا أيضاً في مقياس مختلف متمثّل في ثبات المجموعة، بمعنى العلاقة الترابطية بين تصنيف حجم الشركة من سنة إلى أخرى. ووجدنا أنه كلما زادت العلاقة الترابطية، زاد احتمال بقاء الشركة الصغيرة والكبيرة على ما هو عليه. وقد ازدادت هذه العلاقة الترابطية مع مرور الوقت، وعلى الأخص بالنسبة إلى الشركات الصغيرة التي يمثل هذا الارتباط لديها نسبة 90%. بمعنى آخر، إذا كنت شركة ما صغيرة هذا العام، فمن المرجح أن تظل بالحجم نفسه في العام المقبل.

قد يكون من الصعب استحواذ الشركات الصغيرة التي تنمو بشكل طبيعي على المراكز المهيمنة في السوق، على غرار الشركات في الثمانينيات والتسعينيات، مثل شركات "مايكروسوفت" و"أمازون" و"نتفليكس" و"أمجين" و"أوراكل" و"سيسكو". وفي الوقت نفسه، يبدو أن الشركات الكبيرة لن تتخلى عن مراكز هيمنتها بسهولة.

وتعتبر هذه الأخبار جيدة من ناحية، إذ لا تزال الشركات الكبيرة تطمح إلى الابتكار والحفاظ على مراكز هيمنتها من خلال الابتكار، وقابلية التوسع، والتمتع بسمة المحرك الأول في السوق. ومن ناحية أخرى، فإن احتمال استبعاد الشركات الأصغر حجماً من النمو على نحو متزايد لا تبشر بالخير بالنسبة إلى اقتصادنا الذي قاد العالم خلال القرن الماضي من خلال إنشاء شركات عالمية كبرى قائمة على أفكار الريادة ومبادراتها.

كيف يمكن لمدير شركة صغيرة الهروب من فخ الحجم الصغير؟ أعددنا نموذجاً إحصائياً للتمييز بين الشركات التي ظلت صغيرة مقابل الشركات التي تمكنت من تحقيق النمو. ووجدنا أن الشركات الكبيرة أجرت استثمارات أعلى بكثير في الأصول غير الملموسة، وحصدت ديوناً أكبر بهدف تمويل الاستثمار، وهو ما أسفر عن خسائر سنوية أقل من خسائر الشركات الصغيرة. كما كان لدى الشركات التي تمكنت من النمو قاعدة أصول أعلى نسبياً وكانت فتية أكثر من الشركات تخلفت عن الركب. والجدير بالذكر أن الاستثمار في الأصول المادية مثل الممتلكات والمصانع والمعدات وعمليات إعادة شراء الأسهم، وتوزيع المكاسب وعمليات الاستحواذ كانت مرتبطة سلباً باحتمالية الهروب من فخ الحجم الصغير.

كما أعددنا نموذجاً للتمييز بين الشركات التي حافظت على حجمها الكبير مقابل الشركات التي صغر حجمها. وتتمثل العوامل المهمة التي ساعدت في نجاح الشركات الكبيرة في الاستثمار في الأصول غير الملموسة والأصول المادية، وإعادة شراء الأسهم، وتوزيع المكاسب، ومدى مركزها المهيمن ونطاقه. وفي حين وجود اختلافات كبيرة بين عوامل النجاح لدى الشركات الكبيرة والصغيرة، تمثّل العامل المشترك في الاستثمارات غير الملموسة. ويمكن للسيطرة الشاملة على بيانات الزبائن أن تساعد في ترسيخ الشركات الرقمية الكبيرة.

باختصار، نجد دليلاً ضعيفاً على فكرة أن الشركات الكبيرة تفتقر إلى الابتكار وأن أعمالها ستتزعزع قريباً على يد الشركات الصغيرة. كما أن مجموعة فرص الاستثمار والنمو للشركات الصغيرة آخذة في الانخفاض، وتتعرض رشاقتها وعزيمتها إلى ضغوط متزايدة. على النقيض من ذلك، نجد أن الشركات الكبيرة تزدهر وتستثمر في الابتكار والأصول غير الملموسة بوتيرة متزايدة، وتبدو أكثر استعداداً لمواجهة التحديات من الشركات الصغيرة لكي لا تُنسى ويقتصر ذكرها على الأدبيات الأكاديمية.