في آخر الأمر، ترى الشركات في القطاعات المختلفة أنّ نمو إيراداتها بطيء. وينطبق الأمر نفسه على شركات التجزئة. مستهلكون مترددون، ومنافسة شديدة، وتوغل سريع من منصات البيع بالتجزئة عبر الإنترنت، كلها عوامل تتحد لممارسة الضغط على إجمالي المبيعات. مقبرة شركات التجزئة مملوءة بسلاسل مثل "سيركويت سيتي" (Circuit City)، و"أوستن ريد" (Austin Reed)، و"لينينز آن ثنغز" (Linens ’n Things)، و"لويمانز" (Loehmann’s)، و"بريتش هوم ستورز" (British Home Stores)، و"راديوشاك" (RadioShack)، و"سبورتس أوثوروتي" (Sports Authority)، التي شهدت توسعاً سريعاً، ولم تجد طريقاً لتغيير مسارها عندما واجهها انخفاض في النمو.

ماذا يتعين على شركات التجزئة أن تفعل عندما يتباطأ النمو؟ هل يكون مصيرها إلى زوال؟ أم توجد طريقة للازدهار عندما ينضج العمل؟ للإجابة على هذه الأسئلة، درسنا البيانات المالية لـ 37 شركة تجزئة في الولايات المتحدة، ممّن تتجاوز مبيعاتها الأخيرة مليار دولار وقد تباطأ معدل نمو إجمالي مبيعاتها السنوي إلى أرقام فردية. شهدت بعض هذه الشركات انخفاضاً في صافي أرباحها حتى بسرعة تجاوزت إجمالي مبيعاتها، بينما حققت شركات أخرى نمواً يتألف من رقمين في الأرباح مع عائدات فوق المتوسط لأسواق الأسهم. أظهر تحليلنا أنّ شركات التجزئة الأقل نجاحاً استمرت في ملاحقة النمو من خلال فتح متاجر جديدة تجاوزت إلى حد بعيد نقطة الغلة المتناقصة. وفي المقابل، حدّت شركات التجزئة الناجحة من توسعها بصورة كبيرة، واعتمدت بدلاً من ذلك على إجراء تحسينات تشغيلية في متاجرها القائمة من أجل تحقيق مبيعات إضافية. سمح لها ذلك بزيادة الإيرادات بشكل أسرع من النفقات، ما كان له أثر إيجابي قوي على الأرباح.

ربما تبدو هذه استراتيجية بسيطة، لكنها استراتيجية لا تتبعها أغلب شركات التجزئة لثلاثة أسباب: أولاً، تمتدح الشركات الكبرى والثقافة الرأسمالية النمو، وتطالب بتحقيقه. والواقع أنّ النمو البطيء يُعتبر شيئاً ما بين المرض والإخفاق الأخلاقي. عندما تواجه الشركات تراجع النمو، يشجعها ذلك على العودة إلى مرحلة التخطيط الأولى، وإعادة النظر في العمل، والتوصل إلى استراتيجية جديدة لزيادة إجمالي المبيعات. ثانياً، لا يعرف قادة الكثير من سلاسل البيع بالتجزئة متى يتعين عليهم إجراء التحول. وبالتالي، يواصلون التوسع حتى تبدأ سلاسلهم بالانهيار تحت تأثير وزنها. ثالثاً، تتطلب شركات النمو والأعمال الناضجة استراتيجيات عمل مختلفة جداً. وتفتقر الكثير من الشركات التي تجيد تحقيق النمو إلى الإمكانات اللازمة لإجراء التحول.

سوف نشرح في هذه المقالة متى يكون الرضا بالنمو البطيء مقبولاً، وسوف نوفر مقاييس يمكنها مساعدة شركات التجزئة على تحديد متى يتعين عليها الانتقال من استراتيجية نمو عالٍ إلى نمو منخفض، وكيف تفعل ذلك. كما سوف نقدم إطار عمل لوضع استراتيجية نمو منخفض تسمح لشركات التجزئة بزيادة إيراداتها بصورة أسرع من النفقات من خلال الاستفادة من مواردها الموجودة. إذا فعلت شركات التجزئة ذلك، يمكنها البقاء في مرحلة النضج في دورة حياتها لمدة طويلة جداً من الوقت، ما يجنبها التراجع. ونأمل من خلال تركيزنا هنا على قطاع تجارة التجزئة في الولايات المتحدة أن تستوعب الشركات في القطاعات الأخرى الدروس العامة جيداً.

عندما يتوقف النمو

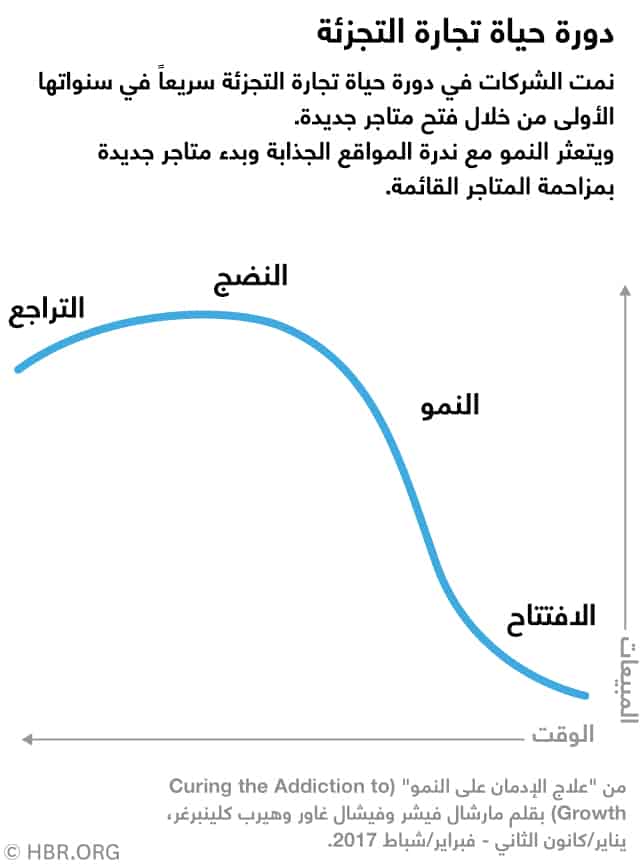

تتبع دورة حياة شركات التجزئة منحنى تطور الأعمال العادي (S-curve). تنمو الشركات الناجحة بسرعة في سنواتها الأولى من خلال فتح متاجر واختراق أسواق جديدة، وبمجرد تحقيق الاستفادة من المواقع الأكثر جاذبية، تضيف هذه الشركات متاجر في مواقع تكون أقل جاذبية شيئاً فشيئاً، ومع زيادة كثافة شبكات متاجرها، تبدأ المتاجر الجديدة بمزاحمة مبيعات المتاجر القائمة، ما يخفض من صافي الربح من المبيعات للسلسلة بأكملها.

اتبعت شركة متاجر "وول مارت" (Walmart) هذا النمط تماماً. في السنة المالية المنتهية في 31 يناير/كانون الثاني 1968، حققت متاجر "وول مارت"، البالغ عددها 24 متجراً، مبيعات بقيمة 12.6 مليون دولار، مع صافي أرباح بقيمة 482,000 دولار. وبحلول السنة المالية 1988، كانت الشركة تمتلك 1,198 متجراً، ومبيعات بقيمة 16 مليار دولار، وصافي أرباح بقيمة 627.6 مليون دولار. وكان معدل النمو السنوي المركب (CAGR) لإيراداتها وأرباحها في الفترة الممتدة لـ 20 عاماً مساوية تماماً: 43%. يشير هذا إلى أنّ خلق القيمة في مرحلة النمو يأتي من توسيع نطاق العمل، وليس بالضرورة من زيادة الربحية. لكن النمو لا يمكن أن يستمر إلى الأبد. (فلو استمرت "وول مارت" بالنمو بذلك المعدل، لكانت إيراداتها لعام 2015 تساوي 246 تريليون دولار، أي ثلاثة أضعاف الناتج المحلي الإجمالي في العالم!). تبين البيانات أنه بحلول عام 2006، بدأت المتاجر الجديدة بمزاحمة مبيعات المتاجر الموجودة، وكانت "وول مارت" تدخل مرحلة النضج، وبالتالي من غير المفاجئ حدوث تباطؤ في نمو إجمالي المبيعات لديها، وانخفاضه إلى معدل نمو سنوي مركب بمتوسط 2.7% في الفترة من 2011 حتى 2015. تعمل "وول مارت" في أكثر من 30 دولة، ومن الواضح أنّ معدلات نموها تختلف حسب الدولة، لكنّ هذا لا يتعارض مع حقيقة أنّ معدل نموها الأخير الشامل كان بأرقام أحادية منخفضة.

ركزتْ دراستنا على ما يحدث لشركات التجزئة عند توقف النمو، درسنا نمو المبيعات وعائدات أسواق الأسهم وغيرها من البيانات المالية المنشورة بشكل عام لـ 37 شركة تجزئة في الولايات المتحدة كانت مبيعاتها الأخيرة تتجاوز مليار دولار على الأقل، وقد انخفض نمو مبيعاتها من 2011 حتى 2015 إلى أرقام فردية. (واستثنينا الشركات التي تنمو بنسبة أكبر من 10% كل سنة، ولم تصل بعد إلى مرحلة النضج، والشركات ذات نمو المبيعات السلبي التي كان من الواضح أنها في حالة تراجع). ثم قسمنا شركات التجزئة إلى مجموعتين بناءً على أدائها من عام 2011 حتى 2015: تلك التي بمتوسط سنوي لإجمالي العائد للمساهمين، بما فيها عائدات الأسهم وحصص الأرباح وأجزاء الأسهم بنسبة 12.4% أو أكثر، وهو المتوسط السنوي لإجمالي العائد للمساهمين لمؤشر وكالة التصنيف العالمية "ستاندرد آند بورز" (S&P 500) خلال هذه الفترة، والشركات التي حققت عائدات تحت المتوسط.

تُظهر البيانات بوضوح أنّ النمو المتباطئ يمكن أن يؤدي إلى الركود: نمت الأرباح التشغيلية لـ 20 شركة ضعيفة الأداء بنسبة 0.9% فقط كل عام، بالمتوسط، وكان المتوسط السنوي لإجمالي العائد للمساهمين 2.8% فحسب.

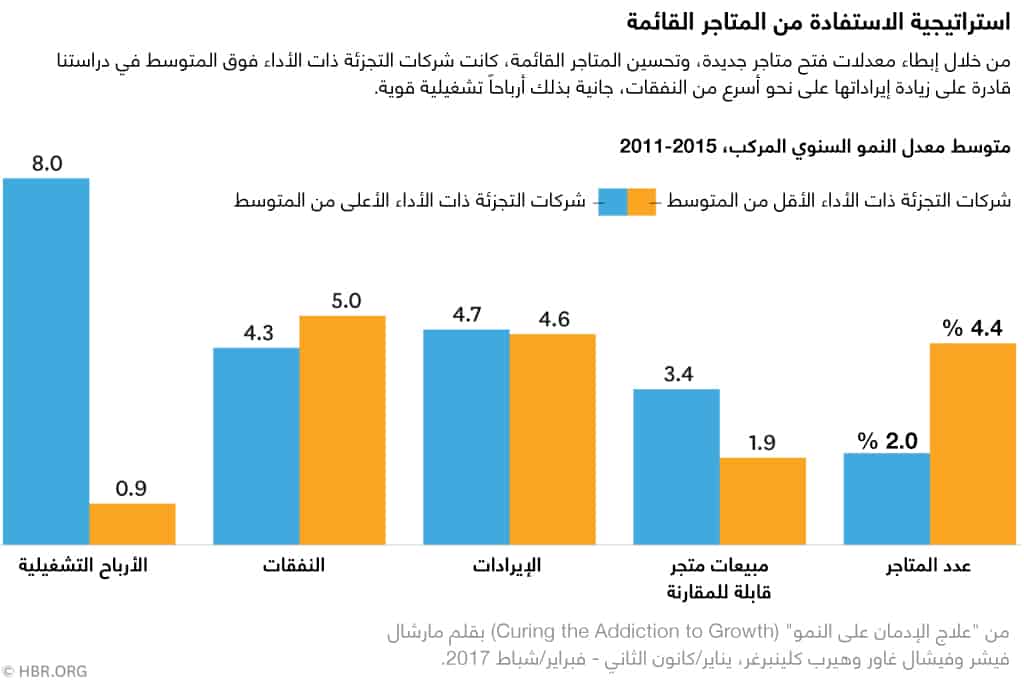

لكن شركات التجزئة الـ 17 الناجحة تثبت على نحو مقنع بالقدر نفسه أنّ من الممكن تحقيق الازدهار مع نمو متواضع في إجمالي المبيعات. زادت هذه الشركات من أرباحها التشغيلية بنسبة 8% في كل عام، بالمتوسط، أي أكثر من ثمانية أضعاف معدل الشركات غير الناجحة، وكان المتوسط السنوي لإجمالي العائد للمساهمين كبيراً بنسبة 21.9% على مدار فترة الخمس سنوات. وهذا تقريباً ضعف معدل نمو مؤشر "ستاندرد آند بورز 500".

ولفهم ما ميّز الشركات الأكثر نجاحاً عن الشركات ضعيفة الأداء، درسنا معلوماتها العامة، وقابلنا تنفيذيين حاليين وسابقين من شركات "ديلاردز" (Dillard’s)، و"فوت لوكر" (Foot Locker)، و"هوم ديبوت" (Home Depot)، و"كروغر" (Kroger)، و"ميسيز" (Macy’s)، و"ماكدونالدز" (McDonald’s). رغم أنّ أعمالها مختلفة جداً، فبعض شركات التجزئة متنوعة (مثل "إل براندز" (L Brands)) والعديد منها تمتلك عمليات في الكثير من الدول المختلفة، مثل "ماكدونالدز" (McDonald’s)، إلا أننا وجدنا تشابهات ملحوظة في نهُجها.

تتبع المقاييس الصحيحة

عندما تكون بائع تجزئة، لا أحد يقول لك إنّ أيام النمو المرتفع لسلسلتك قد ولّت وحان الوقت للتحول إلى استراتيجية مرحلة النضج. ولتحديد متى يتعين عليك البدء في التحول من نمو عالٍ إلى نمو بطيء، عليك تتبع المقاييس الصحيحة.

للوهلة الأولى، يبدو من الواضح أنّ وقت خطوة ما هو عند انخفاض إنتاجية المتاجر الجديدة إلى حد أنّ الاستثمارات التي توضع في فتح متاجر جديدة تضر بصافي الأرباح، بدلاً من مساعدته، لكن معرفة الوقت الدقيق الذي أصبحت فيه المتاجر الجديدة غير مربحة ليس بالأمر السهل، سوف يستغرق الأمر بعض الوقت لينضج متجر جديد، وبالتالي، ربما لا تكون المبيعات المبكرة دالة على المبيعات الفعلية. كما يُمكن أن يكون للعوامل المخففة، مثل فترات الانكماش الاقتصادي أو الكوارث الطبيعية، أثر مؤقت هائل على المبيعات.

كشفتْ دراستنا عن أحد المقاييس التي يمكن أن تخبر شركات التجزئة بشكل موثوق متى يتعين عليها إبطاء وتيرة التوسع، ألا وهو العائد على رأس المال المستثمر. وليس من قبيل المصادفة أنّ ذلك مقياس أثبتت الأبحاث أنه مرتبط بشكل قوي مع تقدير طويل الأمد لسعر الأسهم. بالنسبة لشركات التجزئة، يُمثل العائد على رأس المال المستثمر (ROIC) نسبة الدخل التشغيلي المعدّل (الدخل التشغيلي زائد نفقات أجرة المتجر الجديد) إلى متوسط رأس المال المُستثمر (مجموع الاستثمارات في العقارات والمعدّات، وعقود الإيجار المرسملة، وصافي المبالغ مستحقة الدفع عن المخزون). وللتحكم في العائد على رأس المال المستثمر لمتجر جديد، تحتاج شركة التجزئة إلى أربعة أشياء: توقع المبيعات للمتجر الجديد مع مرور الوقت، ونفقات تشغيلية، واستثمارات رأس المال اللازمة، وإلى أي مدى سوف يزاحم المتجر الجديد مبيعات متاجر مجاورة.

معظم شركاتنا النموذجية، بما فيها "فوت لوكر" و"هوم ديبوت" و"كروغر" و"ميسيز" و"ماكدونالدز"، تراقب العائد على رأس المال المستثمر، وتلتزم بأفضل أدنى معدل لعائد الاستثمار نسبياً للمتاجر الجديدة (الحد الأدنى للعائد الذي يُتوقع أن يتحقق من استثمار مقترح).

وتتجاهل بعض شركات التجزئة، على أي حال، متطلبات رأس المال للمتاجر الجديدة ويقتصر تركيزها على تحقيق النمو في الأرباح. ويمكن أن يؤدي هذا إلى اتخاذ قرارات سيئة. أخبرتنا كارين هوغوت، الرئيسة التنفيذية للشؤون المالية في شركة "ميسيز"، أنها كانت مندهشة عندما بدأت إحدى الشركات المنافسة بفتح متاجر جديدة في مواقع رفضتها "ميسيز". وقد علمَت فيما بعد أنّ الشركة المنافسة استندت في قراراتها إلى توقعات بنمو الأرباح لكل سهم بدلاً من العائد على رأس المال المستثمر. وتبيّن أنّ المتاجر الجديدة ضعيفة الأداء. قالت كارين: "كنا مُحقِّين، لم تكن متاجر رائعة".

إضافة إلى العائد على رأس المال المستثمر، فإننا نوصي أن تتبع شركات التجزئة مقياسين آخرين: الأول هو الإيرادات من كل متجر، وتعبر ببساطة عن إجمالي الإيرادات في السنة مقسوماً على العدد الكلي للمتاجر. والثاني هو الإيرادات المقدّرة المضافة لكل متجر جديد، وتعبر عن الفارق بين إجمالي الإيرادات الفعلية والإيرادات المقدّرة من المتاجر القائمة التي كانت ستتحقق لو لم تُفتح متاجر جديدة، مقسوماً على عدد المتاجر الجديدة. لحساب الإيرادات المقدّرة من المتاجر القائمة، خذ إيرادات العام الماضي وأضِف الزيادة في مبيعات المتجر القابلة للمقارنة (زيادة الإيرادات في المتاجر التي كانت مفتوحة قبل 12 شهراً على الأقل من السنة المالية الحالية، والتي تُعرف في القطاع باسم "comps" ويُشار إليها في البيانات المالية لشركات التجزئة) وأضِف تقديراً لمزاحمة المتاجر القائمة نتيجة المتاجر الجديدة، وهذه خسارة في الإيرادات يمكن تجنبها لو لم تفتح متاجر جديدة. "وول مارت" هي إحدى شركات التجزئة التي تراقب أثر المزاحمة وتُبلغ عنه.

ويمكن لشركات التجزئة الذكية استخدام المقاييس الثلاثة جميعها لرصد الإشارات التي يتعين أن تبطئ نمو المتاجر الجديدة، وإذا كانت لإحدى شركات التجزئة عمليات دولية كبيرة، فيتعين عليها أن تعتبر الإيرادات التي كانت لتتحقق لمدة سنة دون تقلبات أسعار العملات على أنها رقم الإيرادات. وبدلاً من ذلك، يمكن لشركة التجزئة التحكم بهذا المقياس لكل دولة تعمل فيها، باستخدام الإيرادات بالعملة المحلية للدولة.

توقف عن فتح متاجر جديدة

بينما تراقب شركة التجزئة المقاييس الثلاثة التي وصفناها للتو، سيرى مدراؤها متى سيكون للمتاجر الجديدة في سلسلة محددة أو بلاد معينة تأثير تناقص على الإيرادات الكلية والعائد على رأس المال المستثمر، وعندما تصل الشركة إلى نقطة يكون فيها لمعظم خيارات التوسع أو جميعها عائداً غير مقبول على رأس المال المستثمر، يكون قد حان الوقت لإبطاء معدل فتح المتاجر، أو التوقف عن فتحها معاً.

أبطأت المجموعتان من شركات التجزئة في دراستنا معدل فتح المتاجر في الفترات من سنة 2000 إلى 2011 إلى 2015. إلا أنّ شركات التجزئة ذات الأداء فوق المتوسط في سوق الأسهم أبطأت معدلها أكثر: أضافت متاجر أكثر بنسبة 2% فقط كل سنة، فيما أضافت شركات التجزئة ذات الأداء تحت المتوسط زيادة بنسبة 4.4%.

ولا نستطيع التأكيد بما فيه الكفاية على مدى صعوبة أن تتوقف شركة تجزئة قضت عقوداً في وضع النمو العالي عن سياسة فتح متاجر جديدة، إذ تمتلك فريقاً كبيراً حاضراً ومكرساً للتخطيط لفتح متاجر جديدة وإدارتها، كما يشعر الموظفون على مستوى الشركة بالحماس إزاء إنتاج نمو برقمين عاماً بعد عام، وهم يشعرون بالقلق من أنه إذا تباطأ النمو، سوف تنضب فرص التقدم أيضاً. وتحث مجموعة من المستشارين كبار المدراء دائماً على عدم تغيير الاستراتيجية، بل إعادة مضاعفة الجهود لاستعادة النمو. ويتضمن ذلك إجراء عمليات استحواذ، والتي غالباً ما لا يُكتب لها النجاح. كما يخشى الرئيس التنفيذي الذي كان يروِّج قصة نمو للمستثمرين على مدار سنوات، من تغيير موقفه.

هل يمكن لعمليات الاستحواذ أن تطلق شرارة النمو؟

غالباً ما تلجأ شركات التجزئة التي تسعى لتحقيق نمو في إجمالي المبيعات إلى عمليات الاستحواذ لزيادة الإيرادات، رغم أنّ الأغلبية العظمى من البحوث تُظهر أنّ معظم عمليات الاستحواذ في كل القطاعات لا تخلق قيمة. لذا، فمن غير المفاجئ أنّ شركات التجزئة ذات الأداء فوق المتوسط في سوق الأسهم في دراستنا لـ 37 شركة أميركية كانت أكثر تحفظاً إزاء عمليات الاستحواذ التي تنفذها، مقارنة بالشركات ذات الأداء تحت المتوسط. وبيّن بحثنا أنّ بعض أنواع عمليات الاستحواذ تقدم قيمة أكبر من غيرها.

التعبئة.

وجدنا أنّ عمليات الاستحواذ التي عزّزت الأعمال الأساسية من خلال تعبئة المناطق التي تفتقر إلى الخدمات الكافية بمتاجر جديدة أو بإضافة إمكانات جديدة، كانت الأكثر نجاحاً. استخدمتْ تسع من 17 شركة ذات أداء فوق المتوسط هذا النوع من الاستحواذ لتحسين أسواقها القائمة. ونفّذت شركة "ديلاردز" هذه الاستراتيجية بنجاح في تكساس وجنوب غرب الولايات المتحدة ووسط غرب الولايات المتحدة.

التنويع.

أجرت أربع شركات فقط من بين الأفضل أداءً عمليات استحواذ بغرض التنويع في أعمال جديدة، ومعظم هذه الأعمال انتهى بها المطاف بتحولها إلى شركات مستقلة أو إغلاقها. وتعتبر "إل براندز" واحدة من بين الشركات القليلة التي نجحت في التنويع، فتضمنت عمليات الاستحواذ التي نفّذتها "أبيركرومبي آند فيتش" (Abercrombie & Fitch)، و"هينري بينديل" (Henri Bendel)، و"ليرنر ستورز" (Lerner Stores)، و"فيكتورياز سيكرت" (Victoria’s Secret).

وقد سعت الكثير من الشركات العشرين منخفضة الأداء، بما فيها "نوردستورم" (Nordstrom)، و"فينيش لاين" (Finish Line)، و"بد باث آند بيوند" (Bed Bath & Beyond)، وحديثاً "وول مارت"، إلى التنويع، إلا أنها مُنيت بنتائج سيئة بصفة عامة. ورغم صعوبة تأكيد أسباب أدائها دون المستوى باستخدام البيانات العامة، إلا أنّ استحواذاتها، حتى إذا كانت ربحية، يبدو أنها شتّتت رأس المال واهتمام الإدارة عن أعمالها الناضجة.

التوسع الجغرافي.

حاولتْ شركة "تارغت" (Target) التوسع في كندا، كما حاولتْ "وول مارت" التوسع في ألمانيا، من خلال عمليات الاستحواذ، إلا أنّ جهودهما باءت بفشل ذريع. وتمثلت الأسباب الرئيسة لهذا الفشل في الاختلافات الكبيرة في الزبائن والمنافسين والتشريعات الحكومية بين هذه الدول والولايات المتحدة.

ولهذه الأسباب مجتمعة، تُمضي شركات التجزئة في كثير من الأحيان فترة طويلة ومؤلمة من عدم تقبّل الواقع قبل الاعتراف أنّ النمو قد انتهى، وأنه قد حان الوقت لتغيير الاستراتيجيات. وعلى الأرجح أنّ الكثير من شركات التجزئة منخفضة الأداء في دراستنا تعيش في مرحلة عدم تقبّل الواقع الآن. والواقع أنّ الرئيس التنفيذي دوغ ماكميلون يؤكد في تقرير "وول مارت" السنوي لعام 2016 قوله "نحن شركة نمو، وصادف الأمر أننا شركة كبيرة"، وهي عبارة مهمة في ضوء أنّ السنة المالية المنتهية في 31 يناير/كانون الثاني 2016 كانت المرة الأولى التي تراجعتْ فيها مبيعات شركة "وول مارت" طوال سنوات وجودها.

مرّت الكثير من شركات التجزئة عالية الأداء بفترة عدم تقبّل الواقع الصعبة. ولننظر إلى مثالين عليها: شركة "ماكدونالدز"، وشركة "هوم ديبوت".

نمت شركة "ماكدونالدز" بنجاح وعلى وجه السرعة خلال عام 1998 من خلال فتح متاجر جديدة. وفي عام 1999، بدأ النمو يتباطأ، لكن "ماكدونالدز" واصلتْ المسير على درب النمو باستحواذها أيضاً على سلاسل مطاعم أخرى، رغم حقيقة أنّ هذه الاستراتيجية كانت تُقلص إيراداتها وتخفض أسعار أسهمها. وغيّر رئيس تنفيذي جديد ("جيم كانتالوبو" (Jim Cantalupo)) هذا الاتجاه في 2003، فتخلى عن عمليات الاستحواذ، وتوقف عن فتح متاجر جديدة، وركّز على زيادة المبيعات في المتاجر القائمة من خلال تحسين الخدمات ورضا الزبائن. وأدتْ هذه الاستراتيجية على مدار السنوات الخمس التالية إلى مضاعفة هامش الربح للشركة، ومضاعفة أسعار أسهم الشركة أربعة أضعاف. (خلال فترة شغل الرئيس التنفيذي دون ثومبسون لمنصبه، وهو الذي ترأس الشركة من منتصف عام 2012 حتى يناير/كانون الثاني 2015، تدهور أداء الشركة. ويبدو أنها عادت الآن إلى مسارها الصحيح).

وقصة شركة "هوم ديبوت" مشابهة. كانت الشركة بقيادة مؤسِّسَيْها "آرثر بلانك" (Arthur Blank) و"بيرني ماركوس" (Bernie Marcus) تنتهج سياسة فتح متاجر جديدة، وأعطيت سلطة اتخاذ القرارات لمدراء المتاجر، ما سهّل عملية التوسع السريع (رغم أنه كان فوضوياً إلى حد ما). لكن بعد مرور عقدين، كان مجلس الإدارة منزعجاً بلا شك من الفوضى، وعُيِّن بوب نارديلي في منصب الرئيس التنفيذي من أجل ترسيخ حالة من النظام. وبينما فعل "نارديلي" ذلك، إلا أنه استمر في السعي القوي خلف نمو إجمالي المبيعات من خلال مضاعفة عدد المتاجر في ست سنوات، والاستعانة إلى حد كبير بعمليات الاستحواذ لإنشاء "هوم ديبوت سبلاي" (Home Depot Supply)، وهو قسم للبيع بالجملة يقدم خدماته للمهنيين.

وخلال فترة تولي "نارديلي" من 2001 إلى 2006، تأخرت إنتاجية المتجر عن منافسه اللدود شركة "لويز" (Lowe’s). فمثلاً، زادت مبيعات المتجر القابلة للمقارنة في "هوم ديبوت" بمتوسط 1.4% كل عام في مقابل 4.6% في شركة "لويز"، التي امتلكت طاقم مبيعات أقوى. (لخفض التكاليف، استبدل "نارديلي" خبراء المعدّات بعمال بدوام جزئي، وقلّص مستويات التوظيف عموماً في المتاجر). ونتيجة لذلك، زادت الأرباح في شركة "لويز" خلال هذه الفترة إلى قرابة ضعف معدل الزيادة الذي حققته شركة "هوم ديبوت"، وتضاعف سعر الأسهم في "لويز" أيضاً، بينما بقي سعر الأسهم في "هوم ديبوت" مستقراً.

انتهت مرحلة عدم تقبّل الواقع لدى شركة "هوم ديبوت" في بدايات عام 2007، عندما عيّن مجلس إدارتها فرانك بليك خليفة لنارديلي. ومنذ ذلك الحين، حققت شركة "هوم ديبوت" نتائج مالية استثنائية. عكس بليك استراتيجية نارديلي المتمثلة في فتح متاجر جديدة، وكما قلنا، لم تكن هذه مهمة سهلة. إذ عنى ذلك إيقاف الكثير من المتاجر في مرحلة التخطيط والتطوير الأولي، وشطب الأصول، وهي إجراءات صعبة بالنسبة لشركة ذات ثقافة نمو. حدّثنا مارك هوليفيلد، نائب الرئيس التنفيذي لسلسلة التوريد وتطوير المنتجات في شركة "هوم ديبوت"، قائلاً "تطلّب ذلك النظر في المرآة والقول إننا مختلفون اليوم".

زيادة المبيعات من المتاجر القائمة

من أين يأتي نمو الأرباح عندما تتوقف شركة التجزئة عن زيادة إجمالي المبيعات من خلال فتح متاجر جديدة؟ الإجابة هي من خلال التحسين التشغيلي الذي يسمح للشركة بزيادة إيراداتها من المتاجر القائمة بشكل أسرع من نفقاتها.

ساعد هذا النهج مجموعتنا من الشركات ذات الأداء فوق المتوسط في التفوق على الشركات الأخرى. ورغم أنّ الشركات ذات الأداء العالي زادت عدد متاجرها فقط بنسبة 2% كل عام، إلا أنها حققت زيادة في مبيعات المتجر القابلة للمقارنة بنسبة 3.4%. ما يعني أنّ معظم متوسط نمو مبيعاتها السنوية البالغ 4.7% أتى من المتاجر القائمة، لذا ازدادت نفقاتها بمقدار أربعة أعشار نقطة مئوية أقل من المبيعات. وكانت للشركات ذات الأداء تحت المتوسط نتائج عكسية، فمع معدل نمو للمتاجر بنسبة 4.4% وزيادة في المبيعات القابلة للمقارنة بنسبة 1.9% فقط، أتى معظم نمو مبيعات هذه الشركات البالغ 4.6% من متاجر جديدة، وهذا سبب مهم تُعزى إليه الزيادة في نفقاتها بمقدار أربعة أعشار نقطة مئوية أكثر من الإيرادات. ومن خلال الاستفادة من المتاجر القائمة، زادت شركات التجزئة ذات الأداء فوق المتوسط من أرباحها التشغيلية بنسبة 8% سنوياً، مقارنة بـ 0.9% فقط للمجموعة ذات الأداء تحت المتوسط.

معادلة النجاح التي لا تحظى بالتقدير

يدرس هذا التحليل البيانات المالية لـ 37 شركة تجزئة أميركية حققت مؤخراً مبيعات تتجاوز مليار دولار، وتباطأ معدل النمو السنوي لإجمالي مبيعاتها إلى أرقام فردية في الفترة بين 2011 و2015. تنقسم شركات التجزئة إلى مجموعتين بناءً على أدائها: شركات ذات متوسط سنوي لإجمالي العائد للمساهمين يفوق 12%، وهو المتوسط السنوي لإجمالي العائد للمساهمين لمؤشر "ستاندرد آند بورز 500" خلال هذه الفترة، والشركات التي حققت عائدات تحت المتوسط. تكشف البيانات عن معادلة للنجاح: مالت شركات التجزئة ذات الأداء فوق المتوسط إلى الحد من توسع سلاسلها والتركيز على تحسين عمليات متاجرها القائمة، ما سمح لها بزيادة الإيرادات على نحو أسرع من النفقات.

ملاحظة: بينما تمتلك بعض الشركات في القائمتين سلاسل متعددة، أو عمليات في دول متعددة، أو كليهما، يتعين على شركات التجزئة تطبيق التوصيات المشار إليها في مقالة "علاج الإدمان على النمو" (Curing the Addiction to Growth) على كل سلسلة وكل منطقة جغرافية.

من "علاج الإدمان على النمو" (Curing the Addiction to Growth) بقلم مارشال فيشر وفيشال غاور وهيرب كلينبرغر، يناير/كانون الثاني - فبراير/شباط 2017.

توضح مقارنة بين شركتي "فوت لوكر" ومنافستها شركة التجزئة المختصة بالأحذية الرياضية "فينيش لاين" أهمية منع زيادة النفقات على نحو أسرع من المبيعات. في الفترة من 2011 حتى 2015، زادت شركة "فينيش لاين" المبيعات بالفعل، بمستوى سنوي أعلى من "فوت لوكر"، 9% مقابل 8%، لكن معظم زيادة "فينيش لاين" جاءت من فتح متاجر جديدة. ويكاد يكون النمو الذي حققته "فوت لوكر" جاء كله من المتاجر القائمة. ونتيجة لذلك، زادت "فوت لوكر" مبيعاتها بمقدار 1.8 نقطة مئوية أكثر من النفقات، بينما زادت "فينيش لاين" النفقات بمقدار 1.3 نقاط أكثر من المبيعات. ربما تبدو الفوارق بين معدلات نمو المبيعات والنفقات صغيرة، لكنها كبيرة فيما يتعلق بالهوامش التشغيلية، التي كانت تتراوح حول 10% للشركتين، وتفسِّر سبب نمو الأرباح التشغيلية لشركة "فوت لوكر" بمعدل 23.6% فيما انخفضت الأرباح التشغيلية لشركة "فينيش لاين" بمعدل 4.6%.

استندت استراتيجية "فوت لوكر" لتحسين الأداء التشغيلي إلى الاستفادة من العقارات ومخزون البضاعة والتوظيف.

أخبرنا كين هيكس، الذي شغل منصب الرئيس التنفيذي لشركة "فوت لوكر" من 2009 حتى أواخر 2014، ثم منصب رئيس مجلس الإدارة التنفيذي حتى مايو/أيار 2015، أنّ استراتيجيته لتحسين الأداء التشغيلي اعتمدت على الاستفادة من العقارات ومخزون البضاعة وعمال المتاجر. وكانت قاعدته العامة هي أنّ مخزون البضاعة يتعين أن ينمو بنصف سرعة المبيعات، وتنمو النفقات التي يمكن التحكم بها بـ 70% من سرعة نمو المبيعات. وأشار إلى أنّ من الممكن الاستفادة من زيادة بمقدار رقم فردي متدنٍّ أو متوسط في نمو المبيعات لتحقيق أرباح وعائدات أسهم قوية. ومن الآثار المترتبة على ذلك الحاجة إلى بعض الزيادة في المبيعات على الأقل، وبعبارة أخرى، هذه استراتيجية نمو منخفض، وليست استراتيجية ضد النمو.

توجد الكثير من الطرق التي تستطيع شركة تجزئة من خلالها أن تُعزز المبيعات من المتاجر القائمة. ودعنا نُلقي نظرة معمقة حول أهمها.

العقارات.

حتى إذا لم تقم شركة تجزئة بزيادة عدد متاجرها، يجب ألا تكون مجموعة عقاراتها خاملة. ويتعين عليها إغلاق المتاجر غير المُجدية، وتوسعة متاجرها الموجودة في أفضل المواقع وإعادة تجهيزها، ودراسة المواقع بعناية للمتاجر القليلة الجديدة. لقد ركّزت "هوم ديبوت" تحت إدارة فرانك بليك وخليفته على تجديد المتاجر القائمة وتقديم أعمال الصيانة المؤجلة. وقد ركزت "فوت لوكر" على دراسة مواقع متاجرها، وإغلاق بعضها وتوسعة المواقع التي ستُبلي فيها بلاءً حسناً.

التحليلات.

مدى قدرة الزبائن على إيجاد المنتجات التي يريدونها بسعر معقول، والحصول على المساعدة من عمال المبيعات كما يلزم، هما عاملان محدِّدان مهمان لشرائهم شيئاً ما أو مغادرتهم المتجر دون شراء أي شيء. تتوفر الكثير من أدوات التحليل اليوم، وهي تساعد شركات التجزئة على اتخاذ قرار بشأن تشكيلة المنتجات التي تدعمها وبأي كميات، وكيفية تسعير هذه الأغراض، وكم عدد عمال المبيعات الذين يتعين عملهم في كل متجر، وفي أي ساعات.

ويعتبر استخدام شركة "كروغر" للتحليلات جديراً بالاهتمام. في 2010، بدأت الشركة بنشر تكنولوجيا الأشعة تحت الحمراء التي تتبع وقت دخول الزبائن المتجر، ثم تستخدم تحليلات تنبؤية لتقدير متى على الأرجح سيصلون إلى ممرات الدفع والخروج، يسمح هذا للشركة بتحديد عدد الممرات المطلوب تشغيلها في أي وقت محدد من أجل الوفاء بمعايير مدة الانتظار الدقيقة فيها. وتبلغ شاشة ديناميكية كبيرة الزبائن والعمال بمدة الانتظار الحالية. ومنذ تطبيق هذه التكنولوجيا، انخفض متوسط مدة الانتظار من 4 دقائق إلى 26 ثانية، وقد تحسّن رضا الزبائن عن عملية الدفع بصورة كبيرة. وقد ساعدتْ مبادرات من هذا النوع شركة "كروغر" في تحقيق أكثر من 50 فصلاً متتالياً من الزيادات الإيجابية في مبيعات المتجر القابلة للمقارنة.

تطوير منتج جديد

غالباً ما تُطور شركات التجزئة التي تسعى لتعزيز المبيعات في المتاجر القائمة منتجات جديدة لتحسين الإيرادات، وللقيام بذلك بفعالية، فهي تحتاج إلى طرق عمل منتظمة جداً لتحديد العروض المحتملة واختبارها. تأمّل في عملية "هوم ديبوت" الخاصة بإضافة منتجات تحمل العلامة التجارية للموزع (Private label products). تُحدد شركة التجزئة أولاً الأغراض ذات العلامات التجارية الموجودة في السوق التي يكون أداؤها سيئاً، وتدرس بيانات شكوى الزبائن لمعرفة الطريقة التي يمكن من خلالها تحسين المنتجات، ثم تطور الشركة منتجات تحمل العلامة التجارية للموزع، مثل مراوح السقف من "هامبتون باي" (Hampton Bay) ومعدّات "هسكي" (Husky) وحمّامات "غليسير باي" (Glacier Bay)، ثم تواصل صقلها لتحسين الجودة وتقليل التكاليف. وبدلاً من استخدام وفورات التكاليف لتعزيز الهامش الإجمالي للمنتجات، فهي تمرر في أحوال كثيرة الوفورات إلى الزبون في هيئة أسعار أقل. ويحقق هذا مبيعات أكثر في المتاجر القائمة، ويأخذ حصة من المنافسين. إذا حصل منتج يحمل العلامة التجارية للموزع باستمرار على 3 من 5 أو أقل في تقييمات الزبائن أو فشل في أخذ حصة كبيرة من المنتج الذي يحمل العلامة التجارية، تتخلى "هوم ديبوت" عنه.

التوظيف.

تعتمد فعالية فريق مبيعاتك على الأشخاص الذين تُعيّنهم، والكيفية التي تُدربهم بها، والتكنولوجيا التي تنشرها لجعلهم أكثر فعالية، وكيف تملأ كل قسم بالموظفين في كل متجر خلال كل ساعة في اليوم.

يبدأ الأمر كله بتعيين الأشخاص المناسبين، أخبرنا كين هيكس أنّ جميع المتقدمين للعمل في "فوت لوكر" يخضعون لاختبار، عبر الإنترنت، يقيس استعدادهم للبيع وملاءمتهم لثقافة الشركة. طورت الشركة الاختبار مع مرور الوقت، من خلال إعطائه للعمال الحاليين وربط النتائج بإنتاجيتهم الفعلية. وتُظهر بيانات الشركة أنّ الأشخاص الذين عُيِّنوا بعد تطبيق البرنامج في 2013 كانت لديهم معدلات بيع أعلى لكل ساعة، وبقوا في الشركة لفترة أطول من الأشخاص الذين لم يتعينوا من خلال البرنامج. تُحسّن "فوت لوكر" أيضاً الإنتاجية من خلال تعيين العمال أصحاب المبيعات الأعلى لكل ساعة للعمل في النوبات الأكثر أهمية. "إل براندز" التي تتبع نهجاً مماثلاً تسمي هذه الممارسة "إعادة الأمور إلى نصابها الصحيح".

التدريب هو أيضاً قطعة مهمة من الأحجية. يمكن لعمال المبيعات المدرَّبين بشكل جيد، والذين يمتلكون معرفة عميقة بالمنتج، أن يزيدوا بشكل كبير من نسبة الزبائن الذين يدخلون المتجر ويشترون شيئاً ما، وهو ما تسميه شركات التجزئة بـ "معدل إتمام الصفقة" (close rate). وجدت شركة "ديلاردز"، التي تقدم تدريباً على المنتجات عبر الإنترنت لعمال المبيعات فيها أنّ كل ساعة يقضيها هؤلاء العمال في التدريب تزيد من معدل مبيعاتهم بنسبة كبيرة تساوي 5%.

ومن الطرق الشائعة الأخرى لتحسين أداء مندوبي المبيعات إزالة العمل الذي لا يحقق قيمة مضافة من مسؤولياتهم، حتى يستطيعوا تكريس وقت أكبر لمساعدة الزبائن. ومن بين الأمثلة على ذلك شركة "فوت لوكر"، في معظم متاجر الأحذية، يقوم عمال المبيعات بجولات كثيرة للمستودع للتحقق من توفر المنتج وجلب أحذية يرغب الزبائن بتجربتها، وتستهلك هذه الجولات وقتاً ثميناً، ويغادر الكثير من الزبائن غير الصبورين دون شراء. ولخفض الوقت الذي يقضيه العمال خارج الصالة، طرحتْ شركة "فوت لوكر" أجهزة قارئ باركود تسمح لهم بالتحقق من المنتجات المتاحة في المستودع وعبر الإنترنت وفي المتاجر الأخرى دون ترك الزبون. ويُتوقع أنّ أجهزة قارئ الباركود أضافت 2% إلى المبيعات.

كما تستخدم شركة "مايسيز" التكنولوجيا لتيسير عملية المبيعات، لأنّ "غرف القياس الذكية" هناك مجهّزة بأجهزة آيباد تسمح للزبائن بطلب قطع إضافية أو أحجام مختلفة، يقوم عمال المبيعات بتقديمها لهم في غرفة القياس.

استراتيجية القناة.

سوف تكون معظم شركات التجزئة التقليدية أكثر سعادة إذا لم يُخترع الإنترنت أبداً، وهو الذي جعل التسوق عبر الشبكة ممكناً. لكنَّ شركات التجزئة الذكية تفهم أنّ من شأن استراتيجية قوية متعددة القنوات أن تزيد المبيعات الإجمالية من خلال إعطاء الزبائن طرقاً إضافية لجمع المعلومات وإجراء عمليات الشراء واستلام المنتجات.

فمثلاً، لا يؤدي السماح للزبائن بشراء المنتجات عبر الإنترنت وأخذها من المتجر إلى تحسين المبيعات على الإنترنت فحسب، بل يعزز مبيعات المتجر. ويُعزى ذلك إلى أنّ الزبائن يميلون إلى القيام بعمليات شراء إضافية عندما يأتوا إلى المتجر لأخذ أغراضهم. وتستفيد شركات التجزئة أيضاً من الفرصة لتلبية الطلبات عبر الإنترنت مع البضاعة المتوفرة في المتاجر. إذ يمكن لهذا أن يساعدها على تجنب خفض السعر على الأصناف التي يوجد فائض في مخزونها، وتقليص الحاجة إلى زيادة قدرة المركز على التوزيع خلال طفرات الشراء الموسمية.

يمكن لمتاجر التجزئة متعدّدة قنوات البيع أيضاً أن تزيد المبيعات من خلال تحسين شبكات التوزيع الخاصة بها لتسريع عملية تلبية الطلبات. أظهرتْ دراسة أُجريت على إحدى شركات التجزئة أنّ فتح مركز توزيع جديد، يخفض أوقات التسليم للمبيعات عبر الإنترنت لبعض الزبائن من سبعة أيام إلى ثلاثة، حقق زيادة بنسبة 4% في المبيعات من الزبائن في ذلك القطاع. وكان الهامش الإجمالي في المبيعات الإضافية أكثر من كافٍ لتغطية تكلفة إضافة مركز توزيع.

وإحدى شركات التجزئة التي تعي هذا هي "هوم ديبوت"، فقد استبدلت مؤخراً مركزين قديمين لتلبية الطلبات بشكل مباشر بثلاثة مراكز جديدة، وقد جرى تحسين موقع هذه المراكز واستراتيجيات التخزين والعمليات التشغيلية التي تستخدمها لتسليم أسرع للزبائن. كما حسّنت "هوم ديبوت" دقة معلومات فترة التسليم المقدّمة للزبائن، كانت الشركة سابقاً لتبلغ جميع الزبائن في جميع المناطق المقسمة برموز بريدية مختلفة إنّ التسليم لغرض معين سيكون خلال سبعة إلى تسعة أيام. لكنها الآن تقدم أوقات تسليم مخصصة يمكن أن تكون قصيرة كيومين. قال لنا هوليفيلد "ما من شك من بياناتنا أنّ تقليص وقت التسليم يؤدي إلى زيادة في المبيعات".

سياسات التعامل مع الزبائن.

يجب الاستمرار في مراقبة أشياء مثل سياسة الإرجاع، وقبول البطاقات الائتمانية، وساعات عمل المتجر، ومراجعتها من أجل تحسين المبيعات. أجرت شركة "ماكدونالدز" تحسينات عديدة خلال الفترة بين عامي 2006 و2011، بما فيها التحول من سياسة دفع نقدي فقط إلى قبول البطاقات الائتمانية، وتمديد فترة عمل بعض المتاجر إلى 24 ساعة، ومضاعفة عدد ممرات الدفع لأعمال طلبات السيارة في المتاجر المكتظة لتخفيف الزحام. ويُقدِّر بوب مارشال، نائب الرئيس السابق لعمليات المطاعم في شركة "ماكدونالدز" الولايات المتحدة، أنّ هذه التغييرات سجّلت زيادة في المبيعات برقم مزدوج.

وزّع رأس المال بحكمة

الخبر السار بشأن شركات التجزئة الناضجة هو أنها تجني الكثير من المال، الذي يمكن استخدامه لتمويل أنواع مشاريع تحسين العمليات المذكورة أعلاه، ويكمن التحدي في التأكد من أنّ رأس المال المتاح مخصّص لأهم المبادرات الواعدة.

يتعين على الشركات وضع عملية تخصيص منضبطة لرأس المال تبدأ بتوليد الأفكار، ويتعين على شركات التجزئة البدء في التنقيب في مجالات العمل التجاري كلها بحثاً عن أفكار لتحسين العمليات، إلى جانب استمداد الإلهام من شركات تجزئة أخرى. وتمتلك بعض الشركات، مثل "مايسيز" و"ماكدونالدز"، فِرق ابتكار لإيجاد أفكار التحسين وتقييمها. كما تمتلك "ماكدونالدز" مركز ابتكار تقوم فيه بمحاكاة معدّات المتجر والعمليات لاختبار أثر المنتجات الجديدة على وقت الخدمة في نوع معين من المطاعم. وحسب بوب مارشال، فإنّ مركز الابتكار كان له دور بالغ الأهمية في الطرح الناجح لخط مشروبات "ماكافيه" (McCafé) في مطاعم الولايات المتحدة في عامي 2007 و2008. وهو يقدِّر أنهم حققوا زيادة في المبيعات السنوية بمقدار نصف رقم مفرد في الولايات المتحدة.

وبمجرد توليد الأفكار، تكون الخطوة التالية هي تقييم العائد على رأس المال المستثمر لكل مبادرة، وتمويل تلك التي تتجاوز أدنى معدل لعائد الاستثمار فحسب. يقول هيكس "الأشياء التي لا تفعلها غالباً ما تكون أهم من الأشياء التي تفعلها". يتعين تنفيذ مشاريع تجريبية لكل مبادرة، كما يتعين أن تحدد النتائج فيما إذا كانت المبادرة مطبّقة على كل المتاجر. وضعت شركة "فوت لوكر" تكنولوجيا قارئ الباركود الخاصة بها في المتاجر التجريبية فقط، وفي الوقت ذاته، عملتْ مع شركة "موتورولا" (Motorola) لخفض تكلفة قارئ الباركود من 1,200 دولار إلى 300 دولار، وفقط بعد صقل التكنولوجيا تماماً تم نشرها على مستوى الشركة.

وتبدو شركة "ماكدونالدز"، في المقابل، وكأنها نسيت الحاجة إلى عملية منضبطة خلال فترة ولاية "دون ثومبسون". قال لنا مارشال "وقعت الإدارة في حب أفكارها الخاصة وافتقرت إلى النظام للتخلص من منتجات مثل "مايتي وينغز" (Mighty Wings) الذي كانت نتائج اختباره موضع شك".

تجني شركات التجزئة الناضجة الكثير من المال، الذي يُمكن استخدامه لتمويل التحسينات التشغيلية.

ومع بدء مشاريع التحسين الداخلية ذات العائد المقبول على رأس المال المستثمر بالتفوق عدداً على خيارات المتاجر الجديدة الجذابة، سوف يُطور تخصيص رأس المال بشكل سلس من استراتيجية لتوزيع النطاق إلى استراتيجية استفادة. ولتنفيذ هذا التحول بنجاح، يجب على شركات التجزئة أن توصل استراتيجية بوضوح إلى "وول ستريت". يحب المستثمرون الشركات التي تتجاوز التوقعات، ويكرهون التي لا تحقق الأهداف. يتعين على شركات التجزئة الناضجة وضع أهداف مبيعات سنوية محافظة، وتفسير منطقها الكامن وراء التركيز على العائد على رأس المال المستثمر. خلال فترة ولاية بليك، بدأت "هوم ديبوت" بالإعلان بشكل متزايد عن أهداف عالية للعائد على رأس المال المستثمر، بدءاً من 15%، ثم 24%، والآن 35%. وكانت الشركة تحقق هذه الأهداف قبل الموعد المحدد لها.

ماذا يحدث عندما تمتلك شركة تجزئة رأسمال يفوق فرص الاستثمار الداخلية أو الخارجية الجذابة؟ بعد ادخار المال لزمن الشدة (تجارة التجزئة دورية، ومن السهل إضاعة النقود في فترات الانكماش)، يتعين على شركة التجزئة توزيع المبلغ المتبقي على المساهمين عبر حصص الأرباح أو إعادة شراء الأسهم، وهو ما فعلته الشركات ذات الأداء فوق المتوسط، ما ساعد بلا شك أسعار أسهمها. وأعلنت "هوم ديبوت" مثلاً عن سياسة لإعادة نصف النقود المتوفرة على الأقل كل عام إلى المساهمين.

الخلاصة

يتفشى الهوس المدمّر بالنمو العالي في جميع الاقتصادات الرأسمالية تقريباً. ورغم تركيز هذه المقالة على تجارة التجزئة، إلا أننا نأمل أنها ستدفع المدراء والمستثمرين في القطاعات الأخرى إلى التوقف برهة وإعادة النظر في الوقت الذي يكون فيه النمو العالي جيداً أو سيئاً.

يُقدم تحليلنا نظرة موجزة في لحظة معينة فحسب، وبالتأكيد هو لا يعني أنّ الشركات ذات الأداء الأضعف لا يمكنها الانضمام إلى صفوف الشركات ذات الأداء الأفضل أو العكس. (حتى شركات التجزئة الأكثر نجاحاً مرّت بفترات تمتعت فيه بأداء دون المستوى). وفي ضوء ذلك، فإنّ التحول من التوسع إلى استراتيجية الاستفادة هو تحدٍّ كبير لشركات التجزئة، وغالباً ما يتطلب ذلك رئيساً تنفيذياً جديداً، يُسعده العمل الدقيق في تحسين العمليات. وللأسف، لا يبدو أنّ باستطاعة الكثير من قادة شركات التجزئة الناضجة السيطرة على حقيقة أنّ أيام التقدم لشركاتهم أصبحت جزءاً من الماضي وأنه قد حان الوقت لنبذ الإدمان على النمو.