تمر الرأسمالية في خضم عملية حساب تحدث مرة في كل جيل، تتمثل في تشكيك عامة الناس والمسؤولين التنفيذيين في الشركات على حد سواء في النموذج القديم لسيادة المساهمين ودعوة الشركات الكبرى إلى تحديد هدف يخدم جميع أصحاب المصلحة، وليس فقط المستثمرين. واستجابة لهذا التحول في المفاهيم حول دور الشركات الكبرى، وافقت هيئة الأوراق المالية والبورصات الأميركية مؤخراً على قانون يفرض على الشركات الإفصاح والكشف عن الإيرادات وعن معلومات حول رأس المال البشري من الناحية المادية حتى يتمكن المستثمرون وأصحاب المصلحة الآخرون من معرفة ماهية الدور الذي يؤديه الموظفون، سواء في خلق المخاطر أو تحقيق نجاحات شركاتهم. ومع ذلك، لا تزال الأسئلة المهمة قائمة: علام يجب أن تنطوي تلك الإفصاحات الجديدة، وما مدى فاعلية تلك المقاييس في التأثير على سلوك الشركات؟

الإفصاح عن الإيرادات

ومن الضروري أن نجد إجابات صحيحة عن تلك الأسئلة، إذ قد تُسفر الإفصاحات التي لا تُكتب بعناية عن نتائج عكسية تكون أسوأ من الوضع الراهن. على سبيل المثال، وجدت دراسة أجراها ألكسندر ماس عام 2016 أن الإفصاحات الإلزامية حول رواتب الرؤساء التنفيذيين عام 1934 لم تحقق هدفها المنشود المتمثل في خفض تعويضات المسؤولين التنفيذيين آنذاك. بدلاً من ذلك، استخدم الرؤساء التنفيذيون ذوو الأجور المنخفضة تلك المعلومات العامة للتفاوض بشأن الحصول على رواتب أعلى، في حين لم يشهد المسؤولون التنفيذيون الذين يتقاضون رواتب كبيرة بصورة فاضحة أي تغيير يذكر في تعويضاتهم. لذلك، لا بد من مراجعة الإفصاحات الجديدة التي تهدف إلى إبراز أهمية مصالح غير المساهمين بعناية للتأكد من أنها تحقق غايتها المنشودة.

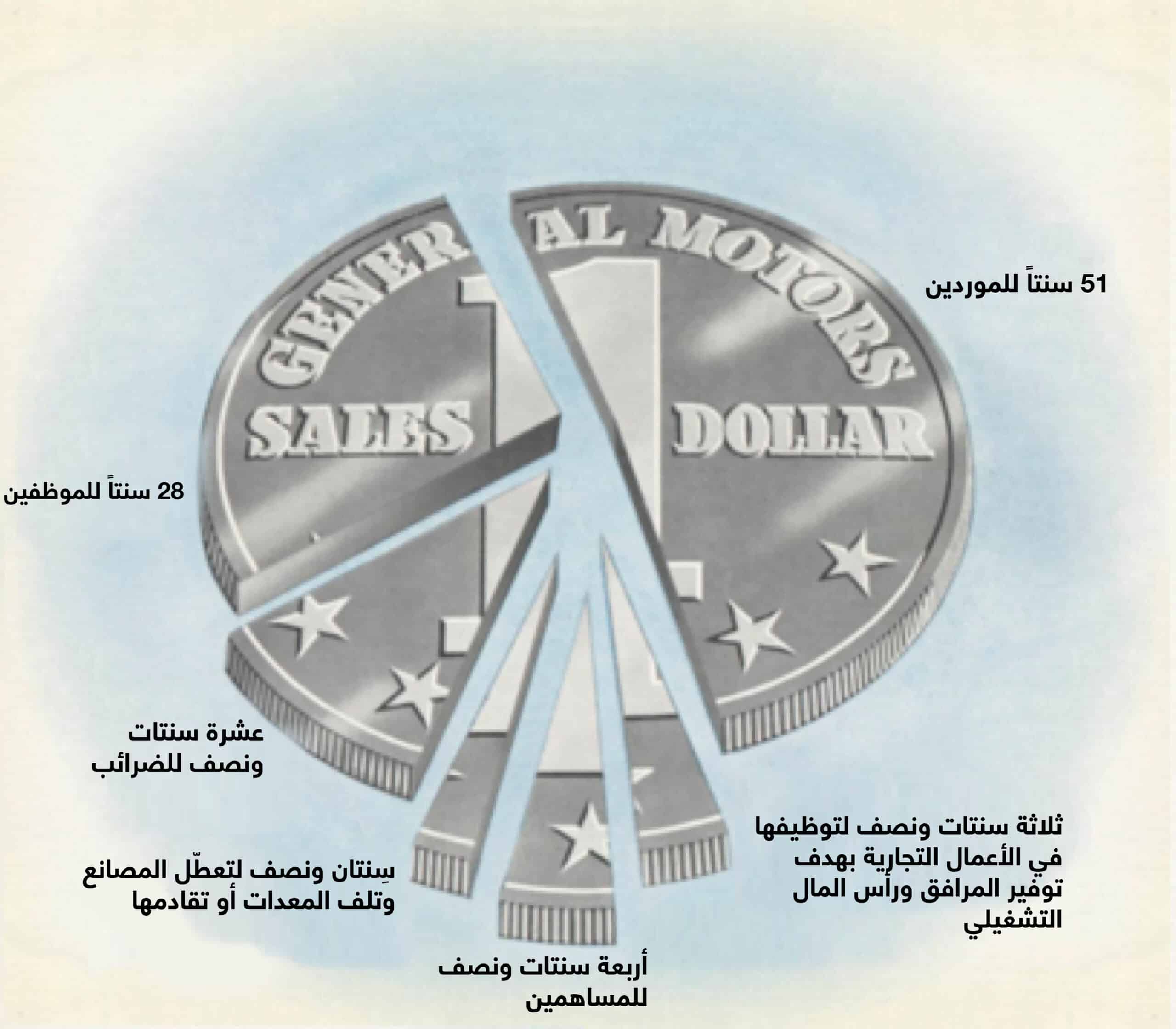

وعلى الرغم من أن الماضي يحمل حكايات تحذيرية بين طياته، يُقدم لنا أيضاً أمثلة على الإفصاحات التي تمثل دليلاً إرشادياً حول كيفية إعداد تقارير فاعلة في المستقبل. على سبيل المثال، أصدرت العديد من الشركات الكبرى إفصاحات طوعية حول استثماراتها في رأس المال البشري في الخمسينيات من القرن العشرين، مثل إفصاح شركة "جنرال موتورز" أدناه. ويوفر مخطط الدائرة المجزأة التي تُبرز كيفية إنفاق كل دولار من الإيرادات، طريقة بسيطة وقوية للمساهمين تمكّنهم من فهم الأسلوب الذي اتبعته شركة "جنرال موتورز" في الاستثمار في مختلف أصحاب المصلحة من خلال الضرائب والأجور والمكاسب؛ ولم تكن شركة "جنرال موتورز" هي الشركة الوحيدة التي مارست عملية الإفصاح باستخدام هذا النوع من التصوير البصري للبيانات.

قمنا بمراجعة التقارير السنوية للشركات الـ 88 التي جرى إدراجها في مؤشر "إس آند بي 500" (S&P 500) منذ استحداثه عام 1957، ووجدنا أن ثلثي تلك الشركات وضعت مخطط الدائرة المجزأة في أول صفحتين من التقرير السنوي. لكن بحلول عام 1980، اختفى هذا النوع من الإفصاح تقريباً.

ويُظهر تحليلنا أن عملية الإفصاح والمعلومات التي ترد فيها قد تراجعت بشكل تزامن مع التحول نحو وجهة النظر القائلة أن التزام الشركة الوحيد يدور حول مساهميها. ووجدنا انخفاضاً حاداً في انتشار مخططات الدائرة المجزأة في السنوات التي سبقت مقالة فريدمان عام 1970، وتراجعاً حاداً آخر في أواخر السبعينيات من القرن العشرين.

وتزامن الانخفاض أيضاً مع توجيه موارد الشركة بشكل متزايد نحو الشركة نفسها وليس نحو الموظفين وأصحاب المصلحة الآخرين. ومع انخفاض انتشار عمليات الإفصاح، تنخفض حصص الإيرادات المخصصة للموظفين والضرائب، في حين تزداد الأسهم المخصصة لمصاريف التشغيل الأخرى وتمويل الشركة.

تأثير الكشف عن الإيرادات على سلوك الشركات

ولعلّ الجزء الأكثر إثارة للدهشة في تحليلنا كان عندما درسنا تأثير الإفصاح من خلال مخطط الدائرة المجزأة على سلوك الشركات. واستخدمنا إطار عمل "الفرق في الاختلافات" للتحقق من التغييرات في حصة الإيرادات المخصصة للأجور قبل توقف الشركة عن الإفصاح عن أوجه الإنفاق من خلال الدائرة المجزأة وبعدها، مع التحكم أيضاً في بعض المتغيرات، مثل حجم الشركة وهيكل رأس المال والربحية. ووجدنا أنه قبل عام 1970، خصصت الشركات التي أعدّت مخطط الدائرة المجزأة جزءاً أكبر من الإيرادات إلى رواتب الموظفين. بعبارة أخرى، منحت الأولوية لمصالح الموظفين مقارنة بالشركات المماثلة التي لم تفصح عن أوجه إنفاقها من خلال مخطط الدائرة المجزأة.

إلا أن التأثير انعكس تماماً بعد عام 1970. إذ خصصت الشركات التي أفصحت من خلال مخطط الدائرة المجزأة لاحقاً، أي عندما أصبحت سلطة المساهمين هي السائدة، حصة أقل من الإيرادات لرواتب الموظفين مقارنة بالشركات المماثلة. علاوة على ذلك، على الرغم من أن حصص الإيرادات المخصصة للرواتب والمكاسب لم تكن مترابطة قبل عام 1970، أصبحت مترابطة بشكل سلبي للغاية بعد ذلك العام، وهو ما يشير إلى أن المجموعتين - مجموعة الموظفين ومجموعة المساهمين - كانتا أكثر تنافساً على موارد الشركة مع بعضهما البعض بعد عام 1970.

وعلى الرغم من أن تلك النتائج قد تبدو منافية للمنطق، نجد أنها تتماشى مع نموذج التحوّل إلى سيادة المساهمين الذي انتشر تقريباً في عام 1970 وتؤكد على أن تأثير الإفصاحات يعتمد على وجهات نظر الأشخاص الذين يقرؤونها. فإذا آمن المستثمرون أن المسؤولية الوحيدة للشركة هي زيادة الأرباح، سيجري استخدام تلك الإفصاحات باعتبارها دليلاً إرشادياً هدفه خفض التكاليف عن طريق خفض الرواتب والضرائب والنفقات المخصصة لمهام المسؤولية الاجتماعية. في الواقع، تشير نتائجنا إلى أن تقليل الشفافية وتعزيز حرية التصرف الإداري في البيئة الحالية قد يكون أفضل لمصالح أصحاب المصلحة مقارنة بالمبالغة في كتابة بيانات الإفصاح.

وتؤكد تلك النتائج مجتمعة على مدى تعقيد مهمة كتابة إفصاحات تحفّز المدراء على مراعاة مجموعة أوسع من أصحاب المصلحة عند اتخاذ القرارات. لكن هذا التعقيد لا يعني أن تلجأ الشركات والجهات التنظيمية إلى الاستسلام.

وبدلاً من ذلك، لا بد من مراجعة عمليات الإفصاح عن الإيرادات بعناية للتأكد من أنها تحقق هدفها المنشود. وقد يؤدي نشر المعلومات على نطاق أوسع، بدلاً من إدراجها في بيان الإفصاح الذي يركز على المستثمر، إلى جعل تلك الإفصاحات أكثر فاعلية في التوفيق بين مصالح الشركات وغير المساهمين. كما أن الاستمرار في التشكيك في دور الشركات في مجتمعنا والافتراض أنها تعمل من أجل تحقيق منفعة اجتماعية أوسع قد يخلق في النهاية مناخاً يمكّن المساهمين أنفسهم من استخدام الإفصاحات عن الإيرادات لجعل الشركات تتصرف بمسؤولية أكبر. ويُعدّ إلزام الشركات بالإفصاح عن المعلومات أداة قوية للتغيير، ولكن لا بد للجهات التنظيمية من توخّي الحذر في أثناء إعداد تلك الإفصاحات ومراعاة هوية من يقرأ تلك المعلومات الجديدة والأخذ في الحسبان احتمالية إساءة استخدامها.