تحقيق قيمة كبيرة استثنائية مهمة صعبة، في ظل ضرورة التعامل مع متطلبات العمل اليومية الملحة في الإدارة المالية، ولكن هناك مدراء ماليين تغلبوا على هذا التحدي.

معضلة المدير المالي. أنت المدير المالي في شركتك، وتدرك أن مهمتك الأهم هي تحقيق أكبر قيمة ممكنة. وهو ما يعني أن عليك إيجاد طريقة تنتقل بها من مجرد العمل على إبقاء الإدارة المالية على المسار الصحيح إلى أن تكون قائد فكر مشارك للرئيس التنفيذي؛ بدلاً من أن يقتصر توصيفك على أنك "محاسب بارع". وقد يجد بعض المدراء الماليين في هذا المسعى تحدياً صعباً. وبدلاً من تأهيلهم بعناية لمناصب أعلى على مدار السنوات، يجدون أنفسهم يُدفعون دفعاً إلى المنصب الأعلى في توقيت لم يخططوا له، مثل أن تمر الشركة بأزمة، أو أن يتغير هيكلها التنظيمي نتيجة تغيير الملكية، أو خلال تعاملها مع حدث غير متوقع (كما جرى مع جائحة كوفيد-19 أو كما يجري اليوم مع الصراعات الجيوسياسية). عندئذ، يتوجب عليهم أن يمضوا بالشركة قدماً مهما كانت الظروف. ولن يتسنى لهم تجاهل المتطلبات العاجلة؛ بما في ذلك إدارة النقد، وإعداد التقارير الداخلية والخارجية، وصقل المواهب، وتحديد المخاطر وضوابطها، ووضع الخطط والاستراتيجيات.

وحتى بعد التحول السلس، يتساءل العديد من المدراء الماليين عن سبل تخصيص الوقت المطلوب لإدارة ماليات الشركة والنهوض بمهام قيادتها فكرياً ووضع استراتيجياتها. وكيف يمكن للمدير المالي، بينما يتعامل مع درجة تعقيد كبيرة للمطالب الملحة والمتداخلة، اكتساب المصداقية اللازمة لأن تعتبره الإدارة العليا بمثابة "نائب الرئيس التنفيذي"؟ لو كان لديه المزيد من الوقت، لأصبح هذا النموذج من المدراء الماليين. وحتى يصبح هذا النموذج، يحتاج إلى بذل جهداً أكبر في استثمار وقت أطول.

لكننا لا نعدم وجود أمثال هذه النماذج الناجحة بين المدراء الماليين. ويستكشف هذا المقال الطرق التي يستنهض بها هؤلاء كامل إمكاناتهم متجاوزين حدود الخبرة الوظيفية بغية تحقيق تأثير استراتيجي حقيقي. ومن خلال تحسين قدراتهم في ستة أبعاد أساسية، يتغلبون على تحدي الوقت ليصبحوا قادةً في شركاتهم ومؤسساتهم، وضمن صناع قراراتها، وثيقي الصلة بالرؤساء التنفيذيين الذين يصنعون القيمة؛ دون التخلي عن قيادة الإدارة المالية بنهج أكثر كفاءة وديناميكية وأعمق رؤية.

1. حدد مسارات واضحة لاستراتيجيتك، مع تمكينها بتطبيقات التكنولوجيا المناسبة

قبل أكثر من عشر سنوات، أكد زملاؤنا إن "الاستراتيجية طريقة تفكير، وليست ممارسة إجرائية أو مجموعة من أطر العمل". لكن المدير المالي يجد نفسه في كثير من الأحيان غارقاً في تلك التفاصيل الإجرائية والجوانب الإطارية. ويستمر في العمل المتكرر على التفاصيل الصغيرة دون توقف يتيح له التفكير في مدى أهمية تلك التفاصيل في تنفيذ استراتيجية الشركة، وهكذا يمضي بنفس الروتين دون أن يمعن النظر في الأنظمة التي يمكن تحسينها جذرياً والمهام التي يمكن أتمتتها بأكملها.

المدير المالي الكفؤ هو من يطرح أسئلة أساسية، تركز على القضايا الاستراتيجية الجوهرية؛ مثل تحديد مصادر نمو جديدة وتحقيق أعلى عوائد معدلة حسب المخاطر على رأس مال الشركة. كما يعمل على تنفيذ عمليات منضبطة لتطوير الاستراتيجية، بمقاييس واضحة من خلال المسميات المالية الشائعة (مثل الإيرادات وتكلفة المبيعات) ومقاييس الأعمال التي تنعكس مباشرة في النتائج المالية (على سبيل المثال، معدل الاحتفاظ بالعملاء أو معدل دوران المخزون). وتعمل الأهداف الواضحة المستندة إلى الاستراتيجية على تمكين التتبع السهل، ومحاسبة الموظفين على النتائج، والمساعدة في تحقيق أقصى قدر من القيمة. ومثله مثل أي رياضي عالمي محترف، يعمل المدير المالي الكفؤ على ضبط وتيرة العمل وتبسيطه. فعلى سبيل المثال، يستعين بالخطة الاستراتيجية طويلة المدى، التي تمتد من ثلاث إلى خمس سنوات، بعد ترجمتها إلى مجموعة من البيانات المالية، فيستخدمها منطلقاً لتحقيق الأهداف السنوية عند اقتراب موعد إعداد الميزانية؛ مع الاستمرار في رفع سقف التطلعات بطريقة واقعية وتسريع وتيرة وصول الشركة إلى أهدافها المعلنة. ويفهم أفضل المدراء الماليين نقاط الضعف الرئيسية، ويحللون هيكل الحوافز لشركتهم ويضبطونه، مع تقييم القدرات الموجودة، وخاصة أنظمة تكنولوجيا المعلومات وأدواتها.

اضطر مدير مالي، أثناء تعامله مع كم هائل من بيانات الأداء وحاجته إلى استخلاص توقعات دقيقة يسهل الاستعانة بها، إلى إيقاف مناقشات أحد الاجتماعات ليطرح سؤالاً أساسياً: "كيف يمكننا تنفيذ هذه العملية بأسرع وتيرة ممكنة؟" وكان الحال في ذلك النموذج تحديداً هو أتمتة خطوة مهمة في إجراءات التنبؤ هذه. اليوم، تكتسب الأتمتة تأثيراً أكبر، لا سيما مع الحلول المبتكرة والعملية التي يقدمها الذكاء الاصطناعي التوليدي. وأصبح من الممكن تقديم توقعات التدفق النقدي والإيرادات في دقائق معدودة، بعد أن كانت تستغرق من فرق العمل أسابيع طويلة. كما يمكن تجميع العروض التقديمية للمستثمرين المنافسين بسرعة، حتى يضع المحللون مسودة أولية للأسئلة المحتملة وإجاباتها. كما أمكن وضع المسودات الأولية لإيداعات الأوراق المالية وعروض أصحاب المصلحة (مثل تقارير الاستدامة) في وقت شبه فوري، مع فحصها وفقاً للوائح والمعايير المعمول بها.

ضمن عملية تخطيط مالي في إحدى الشركات، وضع مديرها المالي صيغة مناقشة رسمية ركزت على أسئلة أساسية: كيف تدعم الخطة المالية استراتيجية الشركة؟ وما هي الموارد (المواهب ورأس المال) التي سوف نعيد استغلالها هذا العام؟ وكيف نعرف أننا بحاجة إلى تصحيح المسار، ومتى نتخذ تلك الخيارات؟ كانت تلك عمليات منفصلة في السابق. واليوم، تتيح بساطة الأسئلة للمدير المالي ربط الاستراتيجية بالتخطيط المالي مباشرةً. كما يستخدم المدير المالي ابتكار تخطيط معد خصيصاً لضمان فهم عام لمحركات واحتمالات أهداف الإيرادات والتكلفة والتعاون المبكر بين فرق العمل. وهو تحسين يوفر الوقت، ويكفل مستوى دقة أعلى من البرمجيات التقليدية التي تعتمد عليها الشركات، وتنجم عنها عملية صنع قرار غير متماسكة.

2. تركيزك على النقلات الكبرى

من بين أهم أساليب التعامل مع الشؤون الصغيرة التركيز على الشؤون الكبيرة. فمع ما يتطلبه التدرج في تنفيذ المهام من جهد، لن يؤدي إلى تغيير كبير. ويُظهر بحثنا، ربما على عكس ما هو متوقع، أن القادة يميلون إلى تحقيق نتائج أفضل من حيث مجمل الأداء عندما يركزون على الكل بدلاً من مجموع الأجزاء. فبالنسبة لتخصيص الموارد، يجب على المدير المالي التفكير في تحويل أكثر من 60% من النفقات الرأسمالية السنوية إلى الإدارات المختلفة كل عشر سنوات؛ ومع ذلك، قد تكون الفترة الزمنية الأنسب أقصر بكثير، فهي تتحدد وفق القطاع الذي تنشط فيه الشركة. ومن السمات المميزة الأخرى للنقلات الكبرى تحسين إجمالي هامش الربح الذي يضع شركتك ضمن نسبة الثلاثين في المائة الأعلى أداءً في قطاعها، وتحسينات إنتاجية نفقات المبيعات والنفقات العمومية والإدارية ضمن أعلى 40 في المائة، وتحسينات إنتاجية العمل ضمن أعلى 30 في المائة بين أقرانها.

هذا، على سبيل المثال، مدير مالي في شركة تعمل بمجال علوم الحياة، يستقطع من وقته الشخصي للعمل على تخصيص رأس المال ولديه ثلاث أولويات رئيسية؛ تطوير أعمال المنتجات المبتكرة، وتمويل تطوير الاختبارات السريرية لدعم البرامج الداخلية، ودعم الإطلاق الناجح لأكبر منتج تجاري. وبهذا التركيز على تخصيص رأس المال، يتسنى للمدير المالي التركيز على الفريق وتنفيذ النقلات الكبرى ذات الأهمية لأعمال الشركة.

3. تبنى نهج التبسيط لأبعد الحدود

يعمد المدير المالي الأكثر فعالية إلى تبسيط العمل في إدارته جذرياً. من المعتاد أن يكون لدى الإدارات المالية، حتى في الشركات الصغيرة أو متوسطة الحجم، مئات، أو حتى آلاف، التقارير التي يجب على موظفيها إنجازها. وفي كثير من الأحيان، تكون المعلومات والبيانات مكررة، أو غير مرتبطة بالاستراتيجية، وهذا أسوأ. كما تطال الازدواجية مسؤوليات الموظف وأدواره؛ فالمهمة الواحدة، مع تنويعات لها، تكون مسؤولية عدة أشخاص. وفي إحدى الشركات الزراعية الكبرى، على سبيل المثال، تولى ثلاثة مدراء منفصلين، في موقعين متباعدين، مسؤولية تتبع طلبات الشراء الخاصة بالشركة. وفي إحدى شركات الطيران الوطنية الرائدة، اكتشف مديرها المالي أن موظفي إدارة الاتصال الخارجي يصدرون على نحو دوري بيانات مختلفة كل الاختلاف عن الرسائل الرئيسية التي تصدرها إدارة علاقات المستثمرين. والمدير المالي الكفؤ هو الذي يتغلب على هذا الانفصال بتحديد الأدوار والمسؤوليات، بما يكفل له الحصول على أهم التفاصيل. بالتالي، وضع نفسه موضع الرئيس التنفيذي، وتخيل طبيعة الأسئلة التي قد يطرحها على نفسه إن كان يدير الشركة. وقد وصف رئيس تنفيذي مدير مالي عالي الكفاءة ويفكر على مستوى الشركة بأنه "موسوعة متنقلة". وهو تشبيه مناسب للغاية؛ فلا يمكن لشخص واحد أن يعرف كل شيء، ولكن يمكنه أن يكون سبّاقاً في تحديد المسائل الأهم.

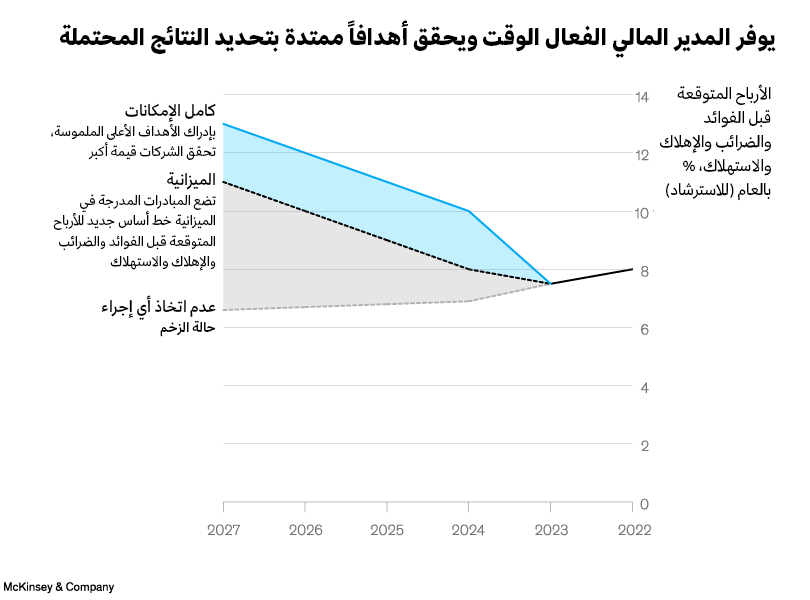

يوفر المدير المالي الفعال الوقت ويحقق أهدافاً ممتدة بتحديد النتائج المحتملة بوضوح والحفاظ على تركيز فريقه على تنفيذ ما هو مطلوب لتحقيق قيمة كبيرة (الشكل).

لقياس تأثير مبادراتهم بطريقة غير نظرية، من الضروري البدء بحالة الزخم "عدم اتخاذ أي إجراء" (لتمثل خط الأساس الحقيقي المتناقص إذا لم يتم إجراء تحسين على الأعمال) ومجموعة من النتائج من المبادرات المدرجة في الميزانية.

تضع المبادرات المدرجة في الميزانية خط أساس جديد للأرباح المتوقعة قبل الفوائد والضرائب والإهلاك والاستهلاك.

بإدراك الأهداف الأعلى الملموسة، تحقق الشركات قيمة أكبر.

لقياس تأثير المبادرات بطريقة غير نظرية، من الضروري تقييم أداء الشركة مقارنةً بأداء أقرانها (بما في ذلك أدائها على مستوى القطاع)، لتحديد فوارق الأداء الأساسية (على سبيل المثال، النمو وتوسيع هامش الربح)، لتحديد قياس توقعات المستثمرين الحالي والمحتمل لكل عمل رئيسي، والسعي المستمر لتحقيق مؤشرات وأهداف أداء واضحة.

4. الحفاظ على إيقاع الأداء

من الطبيعي أن تكون بعض أيام العمل أشد انشغالاً من أيام أخرى، والعمل في بعض الفترات؛ مثل فترات إتمام صفقة استحواذ كبيرة، أو التعامل مع أزمة جوهرية، أو حتى أيام العمل على إعداد القوائم المالية الفصلية أو السنوية الرئيسية، يكون مكثفاً على نحو خاص. المهم ألا يبدو كل يوم جديد وكأنه بداية أزمة جديدة.

يوفر المدير المالي الأكفأ الوقت باستثمار الجهد في بناء الأدوات وإعداد التقارير ووضع الجداول الزمنية التي تتيح التغيير السريع. وبداية ذلك هي أساسيات إدارة الأداء، بما في ذلك القوالب الموحدة وعناصر العمل الواضحة والنتائج المستهدفة التي يتم تحديثها بانتظام لتتبع التقدم. ويجب أن يكون لدى المدير المالي وفريقه دليل قواعد موحد يحدد الأسئلة الرئيسية لتقييم النتائج الفعلية والمتوقعة لحالة الزخم والاستثمارات وتتبع المبادرات. كما يجب عليه وضع مبادئ توجيهية واضحة بشأن متى تكون هناك حاجة إلى تحليلات مخصصة (على سبيل المثال، إدارة التباين بناءً على مراحل محددة) والوضوح بشأن العمليات والحوكمة والجداول الزمنية. ولضمان حصول المشاريع الأكثر تأثيراً على الموارد التي تحتاجها، يجب على المدير المالي الاجتماع مع كبار أفراد فريقه، ويفضل أن يجتمع بالرئيس التنفيذي، أسبوعياً على الأقل لتتبع تخصيص الموارد.

قصَر مدير مالي بإحدى الشركات الصناعية عدد الاجتماعات التي يحضرها إلى أدنى حد، وفوّض مسؤول التخطيط والتحليل المالي بالمراجعات الشهرية. كما عقد هذا المدير المالي اجتماعات ثنائية محورها تطوير الأفراد في إدارته، بدلاً من مراجعات المحتوى. وتركز الاجتماعات التي يعقدها مع فرق العمل (ويستقطعها من وقته الشخصي) على القضايا المرتبطة بشكل مباشر باستراتيجية الشركة وأدائها. وتوجه الدعوة إلى قادة الإدارات الأخرى في حال اقتضى موضوع الاجتماع ذلك، للاستغناء عن الحاجة إلى متابعتهم لاحقاً وبالتالي يتحقق اختصار زمن صنع القرار.

5. تغلب على جمود ثقافة الشركة

يُقاس الأداء المالي في النهاية بأرقام لا تكذب، لكن هناك مسارات أخرى غير حسابية هي التي تشكل أكبر مضيعة للوقت؛ ألا وهي المسارات السلوكية. فتظهر التحيزات البشرية الشائعة، بما في ذلك الميل إلى تجنب المخاطر والنفور من الخسارة، بشكل متكرر في الشركات الكبيرة، فتعرقل تقدمها، وتوقعها في نتائج أسوأ.

وهناك عدد من النقلات التي يمكن للمدير المالي إحداثها للتغلب على هذا الجمود الذي يضيع الوقت. فبادئ ذي بدء، ينبغي له أن يكون واضحاً بشأن أولوياته الاستراتيجية، وعدم الانحراف عن مساره بالمشاريع الجذابة، أو ما هو أسوأ من ذلك، أن يحول الخطة الاستراتيجية إلى مجرد بند في قائمة مهامه. وتتمثل أفضل الممارسات في تتبع مجموعة مبادرات الشركة عبر آفاق متعددة وتحديث الاستراتيجية بناءً على مدى تقدم الشركة على أرض الواقع، ومقارنة نتائج السنوات الثلاث السابقة بخطة السنوات الثلاث المقبلة دورياً.

ولا ينبغي للمدير المالي إضاعة وقته في السعي إلى توافق الآراء. فالقائد الأشد فعالية هو الذي يضع استراتيجيته وفق الخيارات الرئيسية، ويوازن تطلعاته تبعاً لموارد شركته والقطاع الذي تنشط به، فضلاً عن اتجاهات الاقتصاد الكلي الأوسع نطاقاً، ويحدد الأولويات بحسم. وللتحرر من التفكير الجمعي، يمكن للمدير المالي تطبيق أساليب عملية للحد من التحيز (مثل أساليب الفرق الحمراء والفرق الزرقاء ومثيري الجدل) والاستعانة بخبراء من خارج الشركة. ويقارن فريقه الكفؤ الخطط البديلة القابلة للتنفيذ بملفات المخاطر والاستثمار المختلفة، وتتبع جدوى افتراضاتهم بمرور الوقت، وإدراج خطط طوارئ لسرعة الانتقال بين الخيارات بينما يكتسب المدير المالي المزيد من الخبرة. وفي الوقت نفسه، يمكنه توفير الوقت والقضاء على أي جدال بتعديل نظام الحوافز، بحيث تخصص المكافآت حالما تشهد الشركة تفوقاً في مجمل الأداء.

يتعامل المدير المالي الكفؤ مع التحديات بنهج استباقي. فمن بين الخطوات الاستباقية، مواجهة تباطؤ الميزانية بتحرير الموارد لمدة تصل إلى عام قبل أن تحتاج استراتيجيته إلى تمكينها، وتكييف "ميزانية على أساس 80 في المائة من الموارد" متى كان ذلك ممكناً حفاظاً على مزيد من الموارد السائلة، وتحميل المدراء تكلفة الفرصة البديلة لمواردهم (أي اختيار أفضل تكلفة بديلة عند صنع القرار)، ما يحفزهم على تحرير رأس المال بدلاً من احتجازه. والمدير المالي الكفؤ هو الذي يطبق استراتيجية خفض توقعات الشركة أو نقاط قوتها مع الاعتماد على الكفاءات الأساسية لأفرادها من أجل تحقيق نتائج أكبر نسبياً من المتوقع أو المخطط له، من خلال المصارحة التي تفضي إلى جهود تحسين كبير، ونمو أوسع، والتزام هادف تجاه غايات الشركة؛ مع تبني أساليب تكفل إحداث نقلات جريئة، وقدرة عالية على تحمل المخاطر في ظل وجود خيارات حقيقية؛ وضبط المقاييس والحوافز بحيث تعكس المخاطر التي يتحملها الأفراد. ونجد، على سبيل المثال، أنه يطبق احتمالات تحقيق أعلى نجاح أو أدناه على نظام المكافآت المعمول به، اعتماداً على مقاييس أداء فرق العمل على مدى فترات زمنية أطول وفي سياقات أخطر، مع تشجيع التجربة والخطأ عن دون قصد، والتركيز على جودة المشاركة وحجم الإمكانات. وأخيراً، بدلاً من الانسياق وراء مخاوف الموظفين بشأن ضخامة حجم التخطيط طويل المدى، يبادر المدير المالي الفعال بخطوة التنفيذ الأولى. ومع امتلاكه رؤية واضحة للأهداف طويلة المدى، يقسم التنفيذ إلى مراحل عملية مدتها ستة أشهر؛ بدءاً من الأشهر الستة الأولى، ويضع أهدافاً قصيرة المدى استناداً إلى معايير أساسية. وهو يستهدف من كل ذلك التركيز بدرجة أكبر على ما يحقق الأرقام المنشودة على المدى القصير مقارنة بالتركيز على بيانات أرباح وخسائر الشركة الشهرية أو الفصلية، مع التحديد المستمر للنقاط التي تحتاج إلى تخصيص فوري لمزيد من الموارد.

6. إدراك أن العادات الصغيرة تقود إلى نتائج كبيرة

العنصر الأخير والحاسم في كفاءة إدارة المدير المالي لوقته هو ممارسة العادات الصغيرة الفعالة؛ أي ممارسات العمل اليومية التي تعزز فعالية قيادته. فمن شأن الإجراءات الصغيرة والخطوات البسيطة المنفصلة أن تحدث فرقاً كبيراً.

أولى تلك العادات الصغيرة، والتي قد تعتبر الأصعب على الإطلاق، هي توخي الصراحة عند الإدارة. وبداية ذلك التحدث مع الرئيس التنفيذي. فمن الشائع بالنسبة للمدراء الماليين، وخاصة أولئك الذين هم في بداية فترة عملهم، أن يفترضوا أنهم والرؤساء التنفيذيين على وفاق حول الأولويات الرئيسية. ولكن المدير المالي الفعال هو الذي يستوضح تلك التفاهمات. وهناك عدة طرق لتوضيح الأولويات وخطط العمل، حتى مع إدراك أن كل نهج يعتمد على أسلوب كل رئيس تنفيذي وكل مدير مالي. ومن بين النصائح العملية أن يرسل المدير المالي إلى الرئيس التنفيذي رسالة بريد إلكتروني شهرية، وتحديد مواعيد محددة لاجتماعات ثنائية دورية بينهما، ووضع خطة للتطوير المهني تحدد الأولويات مقدماً. وبهذا الوضوح والتحديد، يمكن للمدير المالي تحديد الأولويات على نحو أفضل وأن يكون دوره أشد فعالية خلال اجتماعات لجنة الاستثمار وفي قيادة إدارته المالية.

وبالإضافة إلى الرئيس التنفيذي، يجب على المدير المالي الاستثمار في إدارة علاقته بمجلس الإدارة. فمن المألوف أن يكون لدى كل مدير وجهة نظر وتوقعات مختلفة. وعلى الرغم مما ينطوي عليه ذلك من متاعب، إلا أن المدير المالي الكفؤ يحول هذه الفروق الدقيقة إلى عناصر تساعد في توفير مزيد من الوقت؛ فكلما زاد فهم المدير المالي لما يسعى إليه عضو مجلس الإدارة، تمكن من إدارة وقته على نحو أفضل يساعد في تحقيق ذلك المسعى، وتوقعه بالفعل. ويندر أن يتخذ مجلس الإدارة موقفاً عدائياً علنياً؛ فأعضاء مجلس الإدارة يعملون على تحقيق الأفضل لمصالح الشركة ومساهميها. ولكن إذا كانت هناك خلافات، فإن مجلس الإدارة ينصت للمدير المالي الذي يطرح السؤال بوضوح (على سبيل المثال، هل ينبغي لنا تنفيذ ها الاستثمار أم التخلي عنه)، ويقدم لهم حقائق واضحة، ويحدد الإيجابيات والسلبيات والتكاليف والفوائد؛ ما يتيح لمجلس الإدارة معالجة المشكلة قبل أن تتفاقم.

وعلاوة على الإدارة، يتميز المدير المالي الفعال بحسن إدارة ذاته. ومن بين العادات البسيطة الفعالة أن تجلس لتكتب مذكرة لنفسك حول أهم أولوياتك؛ حيث يساعدك ذلك فوراً، لأنك توضح تلك النقاط لنفسك. وتكون النتيجة أفضل مع كل مراجعة، ومن الأفضل أن تكون المراجعة مع نهاية كل ربع من العام. وعلى عكس ما تتوقع، فإن تخصيص وقت للتفكير هو بمثابة ادخار للوقت. ذلك، لأنك تصفي ذهنك وتعاود التركيز على أهدافك الرئيسية. وهناك عادة مفيدة أخرى تتمثل في تقليص زمن الاجتماع ومرات تكراره وعدد المشاركين فيه. فمن الممكن اختصار اجتماع مدته 60 دقيقة إلى 45 دقيقة، أو الذي مدته 30 دقيقة إلى 20 أو 25 دقيقة. ويساعد الالتزام بالوقت في اقتصار المناقشات على النقاط المهمة. وطبّق ديناميكية مماثلة على مرات انعقاد الاجتماعات. فيمكن استبدال الاجتماعات اليومية بأخرى أسبوعية. وحسب موضوعها، يمكن أن تنعقد الاجتماعات الشهرية مرة كل شهرين، أو حتى مرة كل ثلاثة أشهر. كما يجب أن تقتصر الاجتماعات نفسها على صناع القرار وأولئك الذين يمكنهم المساعدة في صنع القرار؛ فإذا لم ينتهي الاجتماع بقرار، فهذه دلالة على عدم أهمية انعقاده من الأساس. ومع الاعتراف بأهمية الاجتماعات العامة، لا ينبغي لفريقك أن ينظر إليك كمدير يقود بمنأى عنهم، فمن الأفضل أن يكون عدد الحضور محدداً. وإذا لم يفعل المدير المالي ذلك، فسيجد نفسه مضطراً إلى حضور أو قيادة عدد كبير من الاجتماعات، ما يعني خسارة وقت ثمين هو بأمس الحاجة إليه.

كلمة أخيرة للمدير المالي الذي يرغب في أن يكون في أفضل حالاته، حيث يجب عليه أن يسعى جاهداً للالتزام بروتين ثابت. ولن نسدي إليك نصائح أبوية هنا، ولكن ممارسة الرياضة مهمة، مع وقت استرخاء كافٍ، والنوم لعدد ساعات مريحة. وخصص وقتاً لعائلتك وحياتك الشخصية. وقد أخبرنا العديد من كبار القادة أنهم توصلوا إلى أحكم رؤاهم أثناء الوقت الذي خصصوه للابتعاد عن شؤون العمل، أو بُعيد ذلك الوقت. وإن كنت ترى أن تحقيق التوازن بين العمل والحياة هدفاً بعيد المنال، فإننا نؤكد لك أننا شهدنا نجاح عشرات المدراء الماليين في تحقيقه. فقد اكتسبوا نشاطاً وكفاءة وفعالية بعد أن بدأوا روتينهم المنشود وداوموا عليه.

يواجه المدير المالي مجموعة غير معهودة من التحديات المتداخلة والصعوبات المتزامنة؛ حيث يتوجب عليه تنفيذ استراتيجية الشركة على نطاقها الواسع؛ وقيادة إدارة معقدة المهام وتعتمد على أدق التفاصيل؛ وأن يكون بمثابة الشريك المفكر الناصح للرئيس التنفيذي. لذا، يتطلب الأمر مستوى استثنائي من الانضباط والتركيز لتوفير الوقت الكافي لكل مهمة من تلك المهام، خاصة للمدير المالي الذي لم يكن يتوقع تولي هذا المنصب على المدى القصير. ومع ذلك، يمكن للمدير المالي الكفؤ توخي هذه الإجراءات الستة حتى يوفر لنفسه الوقت الكافي لإنجاز كل ما على عاتقه من مهام، ومساعدة الشركة في تحقيق قيمة كبيرة على المدى الطويل.