هذا هو الجزء الأول من تحليل يتكون من ثلاثة أجزاء عن سوق الوسائط الإعلامية في منطقة الشرق الأوسط وشمال أفريقيا. ويمكنكم الاطلاع على الجزأين التاليين تباعاً خلال الأسبوعين القادمين.

عندما توليت منصبي كأول مدير عام لشركة "فيسبوك" بمنطقة الشرق الأوسط وشمال أفريقيا، فقد عايشت بصورة مباشرة التحول الرقمي الذي طرأ على صناعة الوسائط الإعلامية والإعلانية في المنطقة.

ويصف العديد من المحللين الحالة الراهنة لبيئة العمل المتكاملة للوسائط الإعلامية والإعلانية على أنها في حالة يرثى لها، ويلومون شركتي "جوجل" و"فيسبوك"، المتعطشتين للسلطة، بالتسبب في حالة السوق التي تبدو هشة. وتُعد وجهة النظر هذه قاصرة للغاية على الرغم من أن التحديات الأساسية التي تواجهها العديد من الشركات تتعلق في الغالب بوظائف نماذج العمل السائدة والتي لا تلائم الوقت الحاضر.

وأعتقد بشكل عام، أنه ما دامت الشركات تقوم بتكييف نماذج أعمالها، وتأخذ الحكومات مسؤولياتها على محمل الجد، فثمة فرصة هائلة ليحظى المستهلكون بأفضل تجربة في استخدام الوسائط الإعلامية على الإطلاق، ولتزدهر الشركات باختلاف أحجامها في المنطقة.

تحديد حجم السوق ببيان بعض الأرقام

قبل التدقيق في التفاصيل المتعلقة بالتحديات الخاصة بنماذج العمل لشركات الوسائط الإعلامية في المنطقة، دعونا نلقي نظرة على مصادر الإيرادات الرئيسة لهذه الشركات.

الإعلانات: ليس كل الأمور سيئة

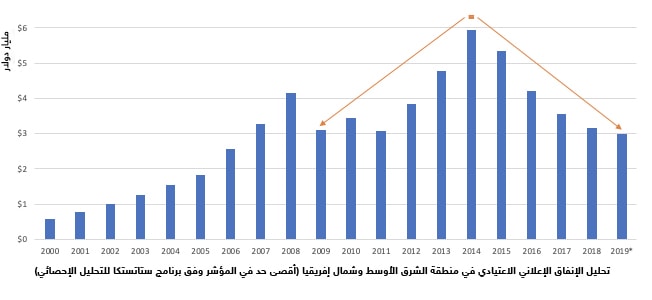

لنبدأ بالأمور الجيدة أولاً. إذ إن حالة سوق الإعلانات، التي تعتمد عليها العديد من الشركات الإعلامية في منطقة الشرق الأوسط وشمال أفريقيا، ليست بالسوء الذي يشير إليه معظم الخبراء. حيث إن ما يطرحه معظم المحللين هو شيء من قبيل: "نظراً لانخفاض أسعار النفط في عام 2014 وعدم الاستقرار السياسي في المنطقة في السنوات اللاحقة، فقد وصل الإنفاق الإعلاني في منطقة الشرق الأوسط وشمال أفريقيا في الوقت الحاضر تقريباً إلى المستوى الذي كان عليه بعد الأزمة المالية العالمية في عام 2009. وهو مستوى في حدود 3 مليار دولار إلى 3.5 مليار دولار أميركي".

يُستبعد من تعريف منطقة الشرق الأوسط وشمال أفريقيا، لأغراض هذا التقرير، كل من تركيا وإسرائيل نظراً لأن هاتين الدولتين تتمتعان عادة بأسواق منفصلة للوسائط الإعلامية والإعلانية.

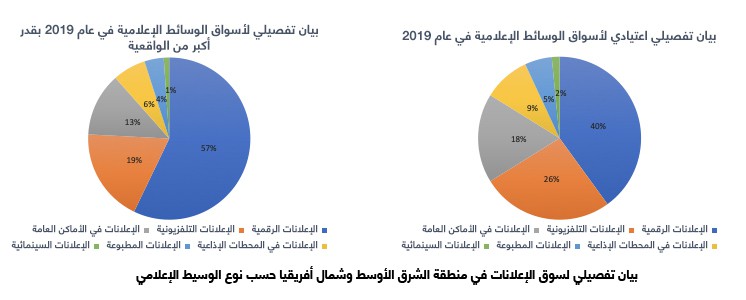

ويتفق معظم المحللين على أن الإعلانات الرقمية كانت هي الرابح الوحيد على مدار الأعوام الماضية، ويقدّرون أنها ستشكل حوالي 40% من الإنفاق الإعلاني (أي 1.3 مليار دولار) في عام 2019. وهذا يعني أن منطقة الشرق الأوسط وشمال أفريقيا ما تزال متخلفة عن ركب الاقتصادات المتقدمة مثل الولايات المتحدة، التي من المتوقع أن تمثل الإعلانات الرقمية فيها نسبة 54% من إجمالي الإنفاق الإعلاني.

وفي واقع الأمر، فقد كان أداء سوق الإعلانات، على الأرجح، أفضل بكثير نظراً لأن أثر الإعلانات على الهواتف المحمولة وإعلانات الشركات الصغيرة والمتوسطة لا يزال يقلَّل من شأنه ولا يحتسب كما يجب.

ومن شأن إلقاء نظرة فاحصة على متوسط العائد لكل مستخدم من الإعلانات المتاحة لعامة الجمهور لشركات التقنية الكبرى، وأرقام مستخدميها في منطقة الشرق الأوسط وشمال أفريقيا، أن يكشف عن أن شركتي "فيسبوك" و"جوجل" ستحقق كل منهما على الأرجح إيرادات أكثر من مليار دولار في عام 2019. ويشير التحليل نفسه إلى أن الشركات الأخرى الأصغر حجماً، مثل شركة "سناب"، ستحقق بأريحية إيرادات أكثر من 100 مليون دولار.

وبعد إضافة شركات كبيرة أخرى مثل "دي إم إس" (DMS) و"تويتر" و"مايكروسوفت"، والأخذ في الاعتبار أن هذه الشركات لا تمثل جميع الشركات العاملة في هذا المجال، فإن تقدير حجم الإنفاق على الإعلانات الرقمية بنحو 2.5 مليار دولار سيكون تقديراً متحفظاً.

شركة "دي إم إس" هي الذراع الرقمية للمبيعات في شركة "الشويري غروب". وتُعد شركة "الشويري غروب" ممثلة مبيعات الإعلانات للعديد من الشركات الإعلامية الكبرى، وكانت تعتبر مقدم الخدمات الإعلانية المهيمن في منطقة الشرق الأوسط وشمال أفريقيا قبل ظهور شركتي "جوجل" و"فيسبوك".

ويعني هذا أن سوق الإعلانات في مجمله يبلغ على الأرجح أكثر من 4.5 مليار دولار، وأن حصة الإعلانات الرقمية في منطقة الشرق الأوسط وشمال أفريقيا تتراوح ما بين 55% إلى 60%، وهو ما يجعلها متقدمة على الولايات المتحدة من حيث النسبة المئوية.

ركزتُ، بالنسبة إلى تحديد حجم السوق، على الإعلانات التي تنفَق لدى الشركات الإعلامية التقليدية وكذلك لدى شركات التقنية التي تعمل في منطقة وسطى بين الإعلام والتقنية. ولم آخذ في الحسبان أشكال التسويق الكبيرة الأخرى (مثل التسويق التجاري والتسويق للمتسوقين)، التي لا تدعم بيئة العمل المتكاملة للوسائط الإعلامية والمحتوى.

كما يعني هذا أيضاً أن حصة شركتي "جوجل" و"فيسبوك"، التي تبلغ أكثر من 75% من الإنفاق على الإعلانات الرقمية وما يتراوح بين 40-50% من إجمالي الإنفاق الإعلاني، أعلى من حصتها في الولايات المتحدة (التي تبلغ حوالي 60% من الإنفاق على الإعلانات الرقمية)، على الأقل في الوقت الحالي. وقد أظهرت الشركات الأصغر حجماً مثل "سناب شات" و"تويتر" زخماً إيجابياً، وستزداد المنافسة مجدداً مع زيادة الشركات الجديدة مثل "تيك توك" (TikTok) و"أمازون" نشر خدماتها الإعلانية على الصعيد الدولي.

ويرسم هذا الأمر صورة مشرقة نوعاً ما لشركات التقنية الدولية الكبيرة، ولا سيما الثنائي الرقمي "جوجل" و"فيسبوك"، ولكنه يرسم في المقابل صورة أكثر قتامة لبقية الشركات الأخرى في هذا المجال. إذ إن حصة شركات وسائط الإعلام التقليدية والناشرين الرقميين المحليين آخذة في التناقص شيئاً فشيئاً.

نموذج العمل القائم على العلاقة المباشرة مع المستهلكين - الشقيق الأصغر للإعلانات

في حين تعتمد معظم أسواق الوسائط الإعلامية في شتى أنحاء العالم على مزيج متوازن من إيرادات الإعلانات وإيرادات نماذج الأعمال القائمة على العلاقة المباشرة مع المستهلكين، تُعد منطقة الشرق الأوسط وشمال أفريقيا استثناء ملحوظاً لهذه القاعدة.

إذ إن القنوات التلفزيونية المتوفرة بالاشتراك، وهي صناعة رئيسة في معظم أنحاء العالم، لم تزدهر، في الواقع، أبداً في المنطقة. ويعزى ذلك جزئياً إلى التحديات الفريدة التي تواجهها المنطقة فيما يتعلق بالقرصنة. كما أن المنافسة الجديدة من خدمات بث المحتوى عبر شبكة الإنترنت (OTT)، التي توفر منتجاتها عبر الإنترنت (متجاوزة قنوات التوزيع التقليدية) تقوّض فرصة القنوات التلفزيونية المتوفرة بالاشتراك. ووفق تقرير بحثي صدر حديثاً، فقد انخفضت الاستثمارات في القنوات التلفزيونية المتوفرة بالاشتراك في 13 دولة ناطقة باللغة العربية في المنطقة من 1.25 مليار دولار أميركي في عام 2016 إلى 1.06 مليار دولار أميركي في عام 2018.

وبينما تحظى مواد الفيديو بالاشتراك المتوفرة عند الطلب (SVOD) بمستقبل واعد للغاية، إلا أنها لا تزال في مراحلها الأولى. وتشير تقديرات حديثة إلى أن إيراداتها المحققة في عام 2018 في منطقة الشرق الأوسط وشمال أفريقيا بالكاد تجاوزت 300 مليون دولار.

وتوضح هذه الأرقام إلى أي مدى تعتمد المنطقة بصورة تقليدية على إيرادات الإعلانات. ومع حصول شركات التقنية العالمية الكبرى على حصة أكبر من إيرادات الإعلانات بصورة متزايدة، فإن السؤال الأهم المطروح هو: كيف ستستمر بقية الشركات الأخرى العاملة في مجال الوسائط الإعلامية

يقدم بينديكت إيفانز حججاً مقنعة بشأن لماذا ينبغي تصنيف شركات مثل شركة "نتفليكس" باعتبارها شركات تلفزيونية وليس باعتبارها شركات تقنية. ويمكن الاطلاع على طرحه من هنا، بيد أنني، توخياً للتبسيط، استخدمتُ تصنيف "الشركات التقنية" الأكثر استخداماً هنا.

البحث عن تفسيرات (وأكباش فداء)

غالباً ما يوصف الأثر الذي أحدثته شبكة الإنترنت على صناعة الوسائط الإعلامية بأنه تحول بسيط في اهتمام المستهلكين من أشكال الوسائط الإعلامية التقليدية، مثل الصحف، إلى شاشات الحواسيب المكتبية، ثم إلى الهواتف الذكية. بيد أن الأثر الذي أحدثته شبكة الإنترنت كان أكبر من ذلك بكثير. إذ إنها لم تؤثر على سلوك المستهلكين فحسب، بل غيّرت ديناميكيات هذا المجال بصورة جذرية.

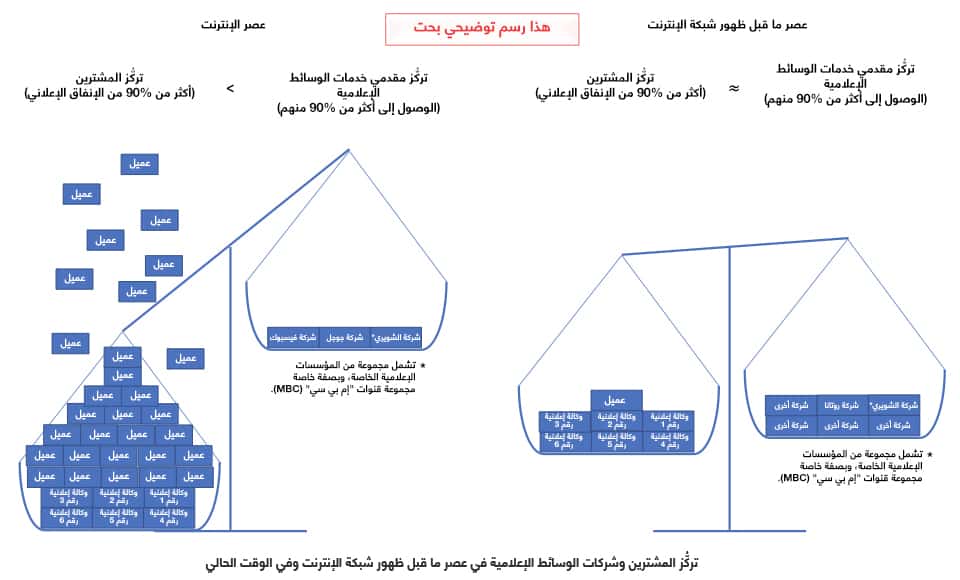

وعلى الرغم من أن منطقة الشرق الأوسط وشمال أفريقيا ظلت دائماً تعاني من صِغر حجم أسواق الإعلانات والقنوات التلفزيونية المتوفرة بالاشتراك، نسبياً، إلا أن تلك الفترة كانت جيدة للغاية بالنسبة إلى معظم الشركات الإعلامية والإعلانية التي كانت تدار باحترافية في عصر ما قبل ظهور شبكة الإنترنت. وبالتأكيد، كان على الشركات الراسخة التكيّف عندما حوّل المستهلكون جل اهتمامهم إلى أشكال جديدة من الوسائط الإعلامية (على سبيل المثال، من المحطات الإذاعية إلى القنوات التلفزيونية). بيد أنه كان ثمة أمر ثابت فيما يتعلق بالصحف والمجلات والمحطات الإذاعية والقنوات التلفزيونية؛ إذ كان عدد الشركات الإعلامية محدوداً. ولذا، كانت المنافسة محدودة، وكانت العوائد التي تحققها هذه الشركات مجزية للغاية.

يمكن القول أنه كانت توجد في العادة زيادة في المعروض من القنوات التلفزيونية ذات البث المفتوح في منطقة الشرق الأوسط وشمال أفريقيا، وأن هذه السوق كانت تنافسية للغاية. بيد أن الربحية، بالنسبة إلى العديد من القنوات التلفزيونية، لم تكن هي الهدف الرئيس. ولم يكن يوجد سوى عدد محدود من القنوات التلفزيونية ذات معدلات المشاهدة الملموسة، وكانت الأرباح التي تحققها هذه القنوات، التي تدار باحترافية، مناسبة.

وكان التوزيع، قبل ظهور شبكة الإنترنت، مكلفاً للغاية؛ إذ كانت المطابع وأساطيل الشاحنات وتراخيص البث تتطلب استثمارات أولية طائلة، ولم يكن السوق يتسع سوى لعدد محدود من شركات الطباعة والمحطات الإذاعية والقنوات التلفزيونية المربحة. وفضلاً عن ذلك، استفادت الشركات الإعلامية الكبرى في منطقة الشرق الأوسط وشمال أفريقيا من وفورات الحجم الكبيرة ومنظومة القياس المتكاملة التي كانت تصب في صالح الشركات الراسخة.

الوسائط الإعلامية في عصر الإنترنت

أحدثت شبكة الإنترنت تحولاً جذرياً في ثلاثة عناصر في صناعة الوسائط الإعلامية، وهي:

- عدد الوسائط الإعلامية: زاد عدد الوسائط الإعلامية بشكل كبير. وأصبح بعض المحتوى مجانياً (على سبيل المثال، المحتوى الذي ينشئه المستخدمون)، وأضفي الطابع السلعي على الكثير من المحتوى المتبقي.

- الطلب من جانب المستهلكين: ازداد الطلب بعد أن أتاحت الأشكال الجديدة من الوسائط الإعلامية للأشخاص استخدام الوسائط في أي مكان وفي أي زمان. وفي الوقت نفسه، تحول اهتمام المستهلكين إلى أنواع جديدة من الشركات التي تلبي الاحتياجات الأساسية بشكل أفضل من الشركات التقليدية (مثل شركة "جوجل للبحث" عن المعلومات، وتطبيق "أنغامي" للبث الموسيقي لتحسين التنقل عند الاستماع للأغاني، وموقع "فيسبوك" للتغلب على الملل).

- توزيع الوسائط الإعلامية: انخفضت تكاليف التوزيع (للسلع الرقمية) وتكاليف المعاملات انخفاضاً هائلاً. وأزال هذا الأمر حاجزاً ضخماً أمام دخول المنافسين سوق الوسائط الإعلامية وأتاح للشركات إقامة علاقات مع الزبائن على نطاق عالمي غير مسبوق.

ويلخص بن طمسون هذه الديناميات بشكل جيد في مقالاته التي يكتبها، ومنها، على سبيل المثال، مقاله الذي يمكنك الوصول إليه من هنا.

وأدى ذلك إلى وجود بيئة تعتبر فيها أنجح الشركات الإعلامية شبكات ضخمة تعتمد على الطلب وتقدم كميات غير مسبوقة من المحتوى لتلبية احتياجات قاعدة عالمية من المستهلكين. ويُطلق بن طمسون، وهو مُعد نشرة إخبارية شهيرة عن الوسائط الإعلامية والتقنية، على هذه الشركات (مثل شركات "جوجل" و"فيسبوك" و"نتفليكس") اسم "شركات تجميع المعلومات". إذ يعتبر أحد العوامل الرئيسة في هذه البيئة هو تصفية المحتوى غير المحدود الموجّه لقاعدة مستهلكين تنتشر في شتى أرجاء العالم، وتمحيص هذا المحتوى وإضفاء الطابع الشخصي عليه.

ولا تعتمد شركات تجميع المعلومات على محدودية توزيع المحتوى والتكاليف المترتبة عليه باعتبارها حاجزاً يحول دون دخول منافسين جدد. إذ تمتلك هذه الشركات مجموعة من المزايا التنافسية الخاصة بها، والتي تعتبر أكثر أهمية في عصر الإنترنت، مثل: الآثار المترتبة على وجود شبكة قوية والتكاليف الباهظة الناجمة عن التحول إلى مقدم خدمة آخر والقدرة على التفاوض مع الموردين ووفورات الحجم، وبالطبع، اللوائح التنظيمية الحكومية المطبقة مؤخراً.

ما يزال الجدل دائراً بشأن الأثر الذي تُحدثه اللوائح التنظيمية، بيد أن المؤشرات الأولية تشير إلى أن اللوائح التنظيمية الحكومية ستوفر لشركات التقنية الكبرى حواجز إضافية تحول دون دخول منافسين جدد. إذ إن التشريعات العامة لحماية البيانات (GDPR)، التي أصدرها الاتحاد الأوروبي، على سبيل المثال، تنطوي على فوائد للمستهلكين، بيد أنها تمثل أيضاً تكلفة إضافية يمكن للشركات الكبيرة التعامل معها بسهولة أكبر من الشركات الجديدة.

وتتيح هذه الميزات التنافسية لشركات تجميع المعلومات تعزيز أدائها؛ إذ إن امتلاك قاعدة عريضة من المستخدمين يجعل المنصة جاذبة لمقدمي خدمات الوسائط الإعلامية الذين يرغبون في إضفاء الطابع السلعي على المحتوى الذي يقدمونه وتصنيفه معيارياً للوصول إلى هؤلاء المستهلكين. بل إن ازدياد الوسائط الإعلامية يجعل المنصة أكثر جاذبية للمستخدمين، وهكذا دواليك. وتعني هذه الحلقة الحميدة أن عدداً قليلاً من الشركات الرابحة تحصل في الغالب على معظم حصة سوق الإعلانات. بيد أن هذه الشركات أضحت في الوقت الراهن تحصل على معظم الحصة السوقية على الصعيد العالمي وليس المستوى المحلي فحسب.

وفي حين أن شركات تجميع المعلومات تحظى بحواجز قوية للغاية تحول دون دخول منافسين جدد، إلا أن هذه الشركات ليست محصّنة تماماً أمام المنافسة. إذ تستند هذه الشركات بصورة أساسية إلى الطلب وتعتمد على قاعدتها العريضة من المستخدمين لتحقيق النجاح. ويعني هذا أن تجربة المستخدم (بما في ذلك، على سبيل المثال لا الحصر، قوة المحتوى المقدم) هي عامل التمييز الرئيس الذي تتحلى به، وأن تجربة المستخدم هذه هي أيضاً أفضل سبيل للمنافسين الجدد للتغلب على الشركات الرائدة في السوق.

تشمل تجربة المستخدم المُحكمة جميع عناصر تجربة المستخدم وليس تصميم التطبيق أو الموقع الإلكتروني أو خصائصهما فحسب. إذ تمثل إمكانية العثور على جميع أصدقائك إضافة إلى تجربة المستخدم للشبكات الاجتماعية، على سبيل المثال. بينما يمكن أن تمثل إمكانية العثور على والديك إضافة إلى تجربة المستخدم أو خصماً منها، بحسب الجهة التي تسألها.

الإعلانات في عصر الإنترنت

غيّرت شبكة الإنترنت أيضاً، بصورة جذرية، أربعة عناصر رئيسية في مجال الإعلانات، الذي يُعد بمثابة شريان الحياة لبيئة العمل المتكاملة للوسائط الإعلامية في منطقة الشرق الأوسط وشمال أفريقيا، وذلك على النحو التالي:

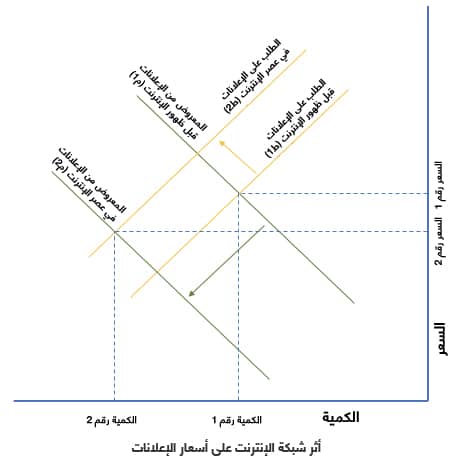

عدد الوسائط الإعلامية ورصيد الإعلانات: أدت الزيادة غير المسبوقة في عدد الوسائط الإعلامية إلى زيادة هائلة في رصيد الإعلانات. إذ يعني التحسن الواسع في توجيه الإعلانات وفي نظم قياسها أن القيمة الحقيقية تُعزى في الوقت الحاضر إلى التفوق في توجيه الإعلانات وأفضلية قوالبها وإحكام نظم قياسها. حيث إن الإعلانات غير المتميزة لا تحمل البتة، في الوقت الراهن، أي قيمة من الناحية الفعلية.

في بيئة يكون فيها عدد الوسائط الإعلامية غير محدود، بشكل أساسي، فإن العامل الوحيد الذي يحِد من الإعلانات هو عدد المشاهدين. ونظراً لأن المستهلكين، فعلياً، يستخدمون الهواتف الذكية على مدار الساعة طوال أيام الأسبوع، ولأن استهلاك الوسائط في مختلف المنصات أصبح سلوكاً عادياً، فقد ازداد رصيد الإعلانات الفعلي بشكل كبير.

ازدياد الطلب على الإعلانات وازدياد عدد المعلنين: ازداد عدد المعلنين والطلب على الإعلانات بشكل كبير بسبب إزالة الحواجز التي تحول دون دخول العلامات التجارية القائمة على العلاقة المباشرة مع المستهلكين، ولا سيما الشركات الصغيرة والمتوسطة.

قضت شبكة الإنترنت على عائقين رئيسين أمام دخول الشركات الصغيرة مجال سوق الإعلانات، ويتمثل هذان العائقان في:

1) حيّز العرض الذي كان محدوداً وتهيمن عليه العلامات التجارية الكبرى. إذ جعلت العلامتان التجاريتان "أيه دبليو إس" (AWS) و"سوق" (Souq) وغيرهما من منصات البيع عبر الإنترنت حيز العرض غير محدود فعلياً.

2) أفضل الحلول والأسعار الإعلانية التي كانت تقتصر على كبار المعلنين. إذ أزالت كل من شركتي "جوجل" و"فيسبوك" فوارق الأسعار وأتاحتا لصغار المعلنين الأدوات نفسها التي يمتلكها المعلنون الكبار.

الوسطاء والوكالات الإعلانية: جعلت إمكانية الوصول المباشر إلى الأدوات الإعلانية المتوفرة عبر الإنترنت وتركيز اهتمام المستهلكين الرقميين حول شركتي "جوجل" و"فيسبوك" الوكالات الإعلانية أقل أهمية لعدد متزايد من المعلنين الرقميين الأوائل.

تركُّز المشترين ومقدمي خدمات الوسائط الإعلامية: تعني زيادة عدد المعلنين وتركُّز اهتمام المستهلكين ورصيد الجودة لدى عدد أقل من الشركات اكتساب شركات الوسائط الإعلامية الكبرى المزيد من السلطة.

من المهم الإشارة إلى أنه لم يكتسب جميع مقدمي الخدمات الإعلانية سلطة في عصر الإنترنت. إذ فقد العديد من المعلنين التقليديين عدد المشاهدين، ولا يقدم معظمهم حلولاً قوية للشركات الصغيرة والمتوسطة. حيث إن شركتي "فيسبوك" و"جوجل"، بصفة خاصة، هما اللتان اكتسبتا السلطة في هذه المعادلة. ونظراً لأن شركتي "تويتر" و"سناب" تعملان على تحسين عروضهما التي تقدمانها للشركات الصغيرة والمتوسطة، فإن سلطتهما في مواجهة مقدمي الخدمات الإعلانية تزداد أيضاً.

وتعتبر الوكالات الإعلانية مثالاً جيداً على النقطة الأخيرة. ففي عصر ما قبل ظهور شبكة الإنترنت، كان أغلب الإنفاق الإعلاني يتدفق عبر الوكالات الإعلامية الكبيرة. وكانت هذه الوكالات تحقق قيمة للمعلنين من خلال توفير الخبرة وتبسيط بيئة العمل المتكاملة للوسائط الإعلامية التي تتّسم بالتشتّت، ومن خلال خفض أسعار الإعلانات. وفي نهاية المطاف، كانت هذه الوكالات تجمّع الطلبات الخاصة بأكبر المعلنين لتعزيز نفوذها على مقدمي الخدمات الإعلانية. بيد أن الحال تغير بعد ظهور شبكة الإنترنت، حيث لم يعد سوى جزء أصغر بكثير من إجمالي الإنفاق الإعلاني يتدفق عبر الوكالات الإعلامية، ولذا، انخفض تأثيرها إلى حد كبير.

قامت شركة "الشويري غروب" بتنفيذ هذه الوظيفة، بشكل جزئي.

ولنأخذ على سبيل المثال شركة "دبليو بي بي" (WPP)، التي تعتبر، وفق العديد من المقاييس، أكبر وكالة إعلانية في العالم. ففي عام 2018، أعلن مارتن سوريل، الرئيس التنفيذي للشركة منذ وقت طويل، أن الشركة أنفقت 5 مليارات دولار على الإعلانات عبر منصات شركة "جوجل"، وملياري دولار على الإعلانات على موقع "فيسبوك"، في العام السابق. ويمكن أن تبدو هذه المبالغ وكأنها أرقام ضخمة، ولكن لنضع في الاعتبار أن في جعبة هذه الشركة مئات العملاء ضمن الشركات المدرجة في قائمة مجلة فورتشن لأكبر 500 شركة في العالم، وأن عائدات الإعلانات على مواقع شركتي "جوجل" و"فيسبوك" تجاوزت مبلغ 135 مليار دولار في ذلك العام.

حصة شركة "دبليو بي بي" من الإنفاق الإعلاني على منصات "جوجل" و"فيسبوك":

| الشركة | المبالغ الإعلانية التي أنفقتها شركة "دبليو بي بي" في عام 2017 (بمليارات الدولارات) | عائدات الإعلانات في عام 2017 (بمليارات الدولارات) | حصة شركة "دبليو بي بي" من الإنفاق الإعلاني على منصتَي "جوجل" و"فيسبوك" |

|---|---|---|---|

| منصات "جوجل" | 5.00 | 95.38 | %5.2 |

| موقع "فيسبوك" | 2.00 | 39.94 | %5.0 |

| إجمالي الإنفاق الإعلاني على المنصتين | 7.00 | 135.32 | %5.2 |

وتمثل الخمسة مليارات دولار والمليارا دولار حوالي 5% من إيرادات الإعلانات على منصتي "جوجل" و"فيسبوك" في عام 2017، وعلى الأرجح فقد انخفضت هذه النسبة بشكل أكبر منذ ذلك الحين. ويعني هذا أن مجموعات الوكالات الإعلانية الخمس الكبرى مجتمعة تمثل على الأرجح في الوقت الحاضر أقل من 25% من عائدات الإعلانات على منصتى "جوجل" و"فيسبوك".

ولا تعني هذه الأرقام أن الوكالات الإعلانية أو العلامات التجارية الكبيرة ليست ذات أهمية بالنسبة إلى الثنائي الرقمي "جوجل" و"فيسبوك" أو بالنسبة إلى الشركات الرقمية الأخرى. إذ إن نسبة 25% من مبلغ يتجاوز 135 مليار دولار تعني، في نهاية المطاف، الكثير من المال، كما أن إمكانات التطوير هائلة، وتؤدي كل من الوكالات الإعلانية والعلامات التجارية الكبرى دوراً مهماً في القيادة الفكرية في عالم التسويق. وهذا ما دعا شركتَي "جوجل" و"فيسبوك" إلى إنشاء فِرق تركز بصورة حصرية على خدمة هؤلاء العملاء من الشركات والوكالات الإعلانية. بيد أن هذه النسبة تنطوي على تحول كبير في السلطة، وتعني أنه من غير المرجح أن يحصل كبار العملاء من الشركات أو الوكالات على الكثير من التنازلات الإضافية (مثل الأسعار والحلول) بصرف النظر عن تقديم خدمة أفضل.

لا يزال العديد من المعلنين الكبار يعتمدون بشدة على الوسائط الإعلامية التقليدية. ويمثل هذا فرصة هائلة للشركات الإعلامية الرقمية الجديدة.

ويمكن أن يؤدي تدني القدرة التفاوضية للوكالات الإعلانية والعلامات التجارية الكبرى إلى استنتاج مفاده أن المعلنين أسوأ حالاً في هذه البيئة لأنهم يتحملون دفع أسعار أعلى. بيد أن صحة هذا الاستنتاج لم تثبت حتى الآن.

وبينما ازداد الطلب على الإعلانات في عصر الإنترنت، زاد المعروض منها بشكل أكبر. وقلل هذا من متوسط التكلفة التي يتعين على العملاء من الشركات دفعها للوصول إلى المستهلكين. وعندما قال سكوت جالواي، وهو ناقد معروف لشركات التقنية الكبيرة، في مؤتمر دي إل دي ميونخ (DLD Munich) الذي أقيم في وقت سابق من هذا العام إن المعلنين أصبحوا أسوأ حالاً بسبب شركتَي "جوجل" و"فيسبوك"، صححه مارتن سوريل، الرئيس التنفيذي لشركة "دبليو بي بي" قائلاً:

"توفر شركات "جوجل" و"فيسبوك" و"أمازون" قيمة جيدة بشكل متزايد وبصورة جلية... استفاد منها المستهلكون، واستفاد منها المعلنون نتيجة لذلك...".

وعلى الرغم من أن تكلفة مرات الظهور والمشاهدات عبر الإنترنت توفر مقياساً مرجعياً مقارناً، فإنها لا تُلقي الضوء على الصورة بأكملها. ففي نهاية المطاف، لا تهتم الأعمال التجارية حقاً بتكلفة الوصول إلى أحد الأشخاص، بل يهمها العائد على الاستثمار للإعلانات. وتهتم بعمليات الحصول على الزبائن والتحولات والتغيرات التي تطرأ على المفاهيم والمبيعات. وبعد ظهور شبكة الإنترنت، لم يكن حجم الرصيد الإعلاني فحسب هو الذي ازداد، بل ازدادت فاعلية الإعلانات كذلك، ولا سيما بالنسبة إلى الشركات التي تعتمد على الإعلانات الموجهة. ويعني هذا أن ما تحقق من "النتائج المبتغاة" زاد أكثر مما يوحي به منظور الرصيد الإعلاني البسيط. ويعني هذا، بالمقابل، أن السعر الذي يتعين على المعلنين دفعه لتحقيق هذه النتائج المبتغاة قد انخفض بدرجة أكبر مما يوحي به المنظور القائم على التكلفة فقط.

وعلى الرغم من تركُّز مقدمي الخدمات الإعلانية، كما هو الحال في الوقت الحالي، يبدو المعلنون أفضل حالاً مما كانوا عليه قبل عدة عقود.

الرابحون والخاسرون

ما الاستنتاج الذي يمكن أن نخرج به، إذن، مما سبق ذكره بشأن بيئة العمل المتكاملة للوسائط الإعلامية في منطقة الشرق الأوسط وشمال أفريقيا برمّتها؟ وكيف حقق مختلف أصحاب المصلحة النجاح في عصر الإنترنت؟

الرابحون:

- المستهلكون: يحصل المستهلكون، في الوقت الحاضر، على محتوى أكثر جدوى من أي وقت مضى، ويدفعون مقابلاً أقل للحصول عليه. وتتمثل المفاضلة الرئيسة في هذا الصدد في الاستخدام المتزايد لبياناتهم الخاصة لتحسين تجربة المستخدم والإعلانات.

- المعلنون: أصبحت الإعلانات أقل تكلفة وأكثر فاعلية، لا سيما بالنسبة إلى الشركات الأصغر حجماً.

- شركات تجميع المعلومات: شركات تجميع المعلومات الكبيرة هي الرابحة بصورة جلية. إذ تحقق شركات مثل "جوجل" و"فيسبوك" عائدات زائدة مجزية. وعلى الرغم من أن التدفقات النقدية لشركة "نتفليكس" لا تزال سلبية، إلا أن تنبؤات السوق تتوقع أن تحقق شركات تجميع المعلومات القائمة على الاشتراك عوائد مرتفعة أيضاً.

- منشئو المحتوى المتميز أو الضخم: تمكّن منشئو المحتوى، مثل خالد العامري من الإمارات العربية المتحدة، من الاستفادة من عصر الإنترنت. ولم يقتصر الأمر على أن قلة تكلفة التوزيع عبر الإنترنت قد أتاحت للعديد من أنواع منشئي المحتوى الجدد الظهور، بل إنه قد أضحى من السهل لهم الوصول إلى جمهور عالمي.

الخاسرون

- الوسطاء والوكالات الإعلانية: حيث فقدت الوكالات الإعلانية بعضاً من ميزاتها الفريدة التي كانت تتحلى بها، وجزءاً من قدراتها التفاوضية. بيد أن عصر الإنترنت يوفر، من الناحية الهيكلية، أيضاً فرصاً جديدة للوسطاء والخدمات ذات القيمة المضافة.

- الشركات الإعلامية غير المتميزة: تعد الشركات الإعلامية التي تقدم حلولاً غير متميزة من بين أكبر الخاسرين، لا سيما في منطقة الشرق الأوسط وشمال أفريقيا، التي تعتمد العائدات فيها بشكل كبير على الإعلانات. ويشمل ذلك العديد من الشركات الإعلامية التقليدية، بل وأيضاً شركات رقمية جديدة.

- مُنشئو المحتوى غير المتميز أو غير الضخم: بلغ مقدار المحتوى المتاح في الوقت الراهن مستوى غير مسبوق. وبالنسبة إلى منشئي المحتوى دون منتج متميز أو علامة تجارية قوية، فهذا يعني إضفاء الطابع السلعي على المحتوى الذي يقدمونه.

وبشكل عام، تشير الصورة إلى أن الوضع الحالي أفضل بكثير مما يعتقد معظم المحللين. ومن المؤكد أن العوائد الزائدة قد تحولت بشكل كبير داخل سلسلة القيمة، ولكن ثمة زيادة في العرض والطلب من الوسائط الإعلامية والإعلانية بشكل عام، ويبدو أن معظم مستهلكي الوسائط الإعلامية وجمهور الإعلانات باتوا أفضل حالاً عما سبق.

ولكن هل يعني ذلك، إذن، أن الضجة المثارة بشأن الحالة الهشة للوسائط الإعلامية وسوق الإعلانات في منطقة الشرق الأوسط وشمال أفريقيا غير مبررة على الإطلاق؟ الإجابة هي لا؛ إذ توجد مشكلات محددة يتعين معالجتها لضمان وجود بيئة عمل متكاملة سليمة على المدى الطويل. وتتمثل هذه المشكلات في التالي:

- يجعل نموذج الأعمال الحالي الذي يركز على الإعلانات في منطقة الشرق الأوسط وشمال أفريقيا من الصعب للغاية تحقيق مكاسب مالية على جودة الصحافة والمحتوى المحلي. ويمكن أن يؤدي ذلك إلى وضع يتم فيه إنشاء محتوى محلي أقل وأخبار أقل جودة.

- في أسواق الوسائط الإعلامية كما هو الحال في منطقة الشرق الأوسط وشمال أفريقيا، وهو سوق متوفر بشكل مجاني إلى حد كبير، تُستخدم بيانات المستهلكين بصورة متزايدة ليس فقط لتحسين تجربة المستخدمين، بل أيضاً لتحسين الإعلانات. وبينما يبدو أن معظم المستهلكين لا مشكلة لديهم مع هذا الأمر، يبقى السؤال الأهم هو ما إذا كانت الشركات الإعلامية تزوّد هؤلاء المستخدمين بمعلومات واضحة بالقدر الكافي لكي يتسنى لهم تقييم المفاضلات الكاملة في هذا الصدد.

- يمكن أن يؤدي تركيز السلطة لدى شركات التقنية الدولية الكبرى إلى وضع مستقبلي تُضاعف فيه هذه الشركات العوائد التي تحققها أكثر من الفوائض التي يحققها المستهلكون والمعلنون.

- تعد شركات تجميع المعلومات الإعلامية، بشكل متزايد، جزءاً مهماً من الاقتصاد. إذ إن هذه الشركات هي مصدر الكثير من النمو والابتكار الذي يتحقق. ويمكن أن يؤدي استئثار الشركات الرابحة بمعظم العوامل المحركة في سوق الوسائط الإعلامية إلى وضع تشعر فيه الشركات الإعلامية بالرضا عن نفسها وتتوقف عن الابتكار.

ومن المسلّم به أن بعض هذه المشكلات، لاسيما المشكلتين الثالثة والرابعة هي مشكلات واردة الحدوث فحسب، إذ لا توجد أدلة كافية، حتى الآن، على حدوثها. بيد أنه ما يزال يتعين علينا إدراك هذه المخاطر والحد منها عاجلاً وليس آجلاً.

ولكن ما الذي ينبغي لنا فعله، إذن، للتصدي لهذه المخاوف؟ ستكون الإجابة عن هذا السؤال في الجزء الثاني من هذا التحليل.