وافق الاحتفال بنهاية عام 2018 في ميدان تايمز في مدينة نيويورك مرور عقد من الزمن على إحدى أسوأ فترات الركود في العصر الحديث. وعلى بعد أربعة أميال من ذلك المكان، تساءلت شركات وول ستريت فيما إذا مَثَّل الأمر نهاية دورة طويلة من التوسع. وانضم إليهم مجموعة من الأفراد والمؤسسات الذين يضعون التوقعات الاقتصادية وما زالوا يختلفون حول احتمال أن نشهد بداية ركود آخر في عام 2019. أو 2020. أو 2021. فماذا عن استعداد الشركات لأزمة الركود القادمة؟

استعداد الشركات لأزمة الركود

يبدو الشعور مختلفاً نوعاً ما لدى صغار الشركات والمستثمرين: يتوقع العديد من كبار المسؤولين التنفيذيين حدوث ركود خلال السنوات القليلة القادمة ويستعدون بصمت لمواجهته. وهم يلاحظون إشارات تحذيرية: تضخم الديون على الشركات. العائدات الحكومية التي تقل بشكل ملحوظ عن المتوسط السابق على المدى البعيد. العائدات السلبية على مؤشر "ستاندرد آند بورز 500". تدني الناتج المحلي الإجمالي في الصين بالمقارنة مع ما كان عليه قبل 2010.

والسؤال بالنسبة لهؤلاء المسؤولين ليس فيما إذا كان عليهم الاستعداد، بل كيف يكون الاستعداد.

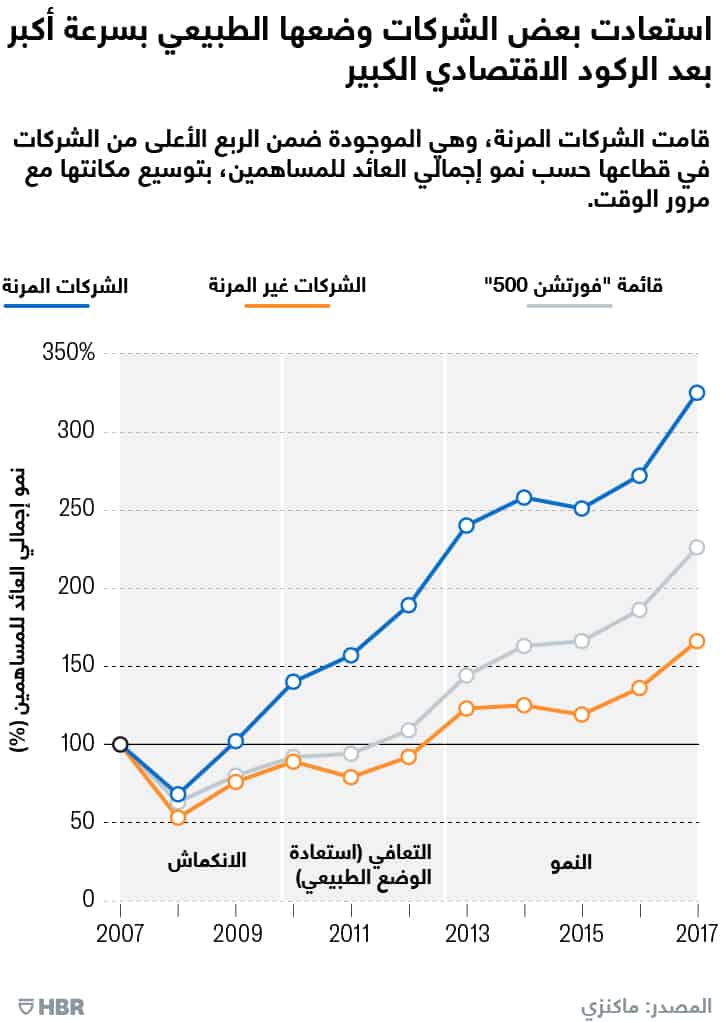

وقمنا بدراسة معنى أن تكون الشركة مرنة في فترة الركود من أجل استخلاص الدروس من فترات الانكماش الاقتصادي السابقة، ولمساعدة المسؤولين التنفيذيين في الإجابة على ذلك السؤال. وقمنا - على وجه التحديد - بتحليل هذه الأعمال التي لم تتمكن فقط من البقاء خلال فترة الانكماش السابقة، بل ازدهرت بالفعل. وركزنا على الشركات التي حققت إجمالي عائدات مرتفع على المساهمين (TRS) في قطاعاتها التجارية. وحققت هذه الشركات، التي أطلقنا عليها اسم "الشركات المرنة"، نسبة أعلى بـ 6% إلى 8% من إجمالي العائدات على المساهمين (حسب المجال) لدى نظرائها في القطاع. وانخفض أداؤها العام قليلاً خلال فترة الانكماش، وكانت قادرة على توسعة مكانتها بشكل كبير في القطاعات الخاصة بها خلال مرحلة الانتعاش الاقتصادي.

ماذا فعلت الشركات المرنة على نحو مختلف؟

لم تكن هذه الشركات تتمتع بالحماية من السوق لأنها كانت تمتلك منتجات أو خدمات أفضل. ففي الواقع، خسرت معظم الشركات المرنة تقريباً القدر نفسه من الإيرادات الذي خسرته نظيراتها في القطاع خلال فترة الركود، وشذّت بعض الشركات من قطاعات قليلة فلم تشهد انكماشاً بنفس القوة.

ولكن بحلول وقت وصول الركود إلى أدنى نقطة في عام 2009، قامت الشركات المرنة بزيادة الأرباح قبل الفوائد والضرائب واستهلاك الدين بنحو 10%، في المتوسط، بينما خسرت نظيراتها في القطاع حوالي 15%. وبدا أنّ الشركات المرنة حققت ذلك من خلال خفض التكاليف التشغيلية في وقت مبكر من دورة الركود، وعلى نحو أعمق. وبحلول الربع الأول من عام 2008، كانت الشركات المرنة قد خفضت التكاليف التشغيلية بنسبة 1% مقارنة بالعام الذي سبقه، حتى مع ارتفاع تكاليف قطاعها من سنة إلى أخرى بنفس القدر. وحافظت الشركات المرنة على صدارتها في التكاليف ووسعتها بينما توجّه الركود نحو أدنى مستوياته، ما عزّز زيادة أرباحها في سبعة من ثمانية أرباع خلال عامي 2008 و2009.

وزاد احتمال نجاح هذه الشركات في مقاومة الصدمة الاقتصادية نظراً لاستعدادها للتحرك مبكراً. ركزت الشركات المرنة على بناء المزيد من المرونة في تخطيطها وعملياتها الاستثمارية، إلى جانب السعي لتحقيق زيادة مستمرة في الإيرادات، مع اتضاح آثار الانكماش أكثر فأكثر. وقد كانت الشركات المرنة قد قامت بتقليص ديونها بأكثر من دولار مقابل كل دولار من مجموع رأس المال في ميزانيتها العمومية، بحلول الوقت الذي شهد فيه الاقتصاد ركوداً تاماً. وفي المقابل، أضافت الشركات غير المرنة أكثر من 3$ من الديون. وحققت الشركات المرنة ذلك جزئياً من خلال تصفية الأعمال والأصول الأخرى بشكل أكبر من نظيراتها في القطاع، حيث تظهر بياناتنا أنّ 25% من جميع الصفقات التي توصلت إليها الشركات المرنة بين عامي 2007 و2009 كانت تصفية استثمارات، بالمقارنة مع 18% للشركات غير المرنة.

وتمثلت نتيجة كل ذلك في دخول الشركات المرنة إلى أدنى مستويات الركود بحال أفضل بكثير من نظيراتها في القطاع، ومع سيولة نقدية أكبر تتزود بها في ساحة المنافسة التجارية. وبمجرد انتعاش الاقتصاد، كانت الشركات المرنة قادرة على استخدام هذه المبالغ النقدية للاستحواذ على الأصول التي كانت تتخلص منها نظيراتها في القطاع.

وبصرف النظر عن هذا التأكيد على التكاليف التشغيلية، ركزت الشركات المرنة أيضاً على الحفاظ على الولاء بين أوساط الزبائن ذوي القيمة العالية والذين كانت لهم أهمية أساسية لنمو الشركة في الفترة التي تلت الركود. فكّر في أمثلة عامة مثل "برنامج تأمين هيونداي" (Hyundai’s Assurance) الذي سمح للزبائن بإعادة السيارات إذا فقدوا وظائفهم. في بعض الحالات، كانت الشركات المرنة في قاعدة البيانات التي بحوزتنا تقوم بالتخلي عن الإيرادات التي حققها من خلال تغيير الأسعار. وفي المقابل، كانت نظيراتها في القطاع أكثر ميلاً إلى محاولة الحفاظ على الإيرادات بكل ثمن، من خلال تطبيق تخفيضات سعر بشكل عشوائي على المنتجات والخدمات وإرسال رسائل تسويقية متنوعة.

ماذا يعني ذلك بالنسبة لفترات الركود المستقبلية؟

الدروس المستخلصة من بحثنا مفيدة ولا تنسى، ولكن فترات الركود المستقبلية ستبدو مختلفة عن سابقاتها، وسيتعين على الشركات ضبط استراتيجياتها وفقاً لذلك.

فبادئ ذي بدء، الرؤساء التنفيذيون اليوم مقيدون في قدرتهم على خفض التكاليف. وقد أدى المستثمرون النشطون والضغط الذي تمارسه "وول ستريت" وغيرها من العوامل إلى دفع الشركات لتصبح رشيقة قدر الإمكان. ويمكن أن يكون لخفض التكاليف تداعيات من الدرجة الثانية، مثل تعرض العلامة التجارية للضربات، أو ردة فعل سياسية معاكسة، أو انخفاض في معنويات الشركة، في ضوء الجدل الدائر حالياً حول التفاوت في الدخل، ومع زيادة نشاط الموظفين. وفي هذه البيئة، يمكن أن ينتهي الأمر بـ "خفض التكاليف" بأن تكون أداة غير ملائمة لنمو الأرباح.

وبدلاً من ذلك، نتوقع أن تنتقل الشركات على نحو متزايد إلى الأدوات الرقمية والتحليلات المتقدمة لتعزيز الإنتاجية ودفع عجلة النمو. تستخدم بعض الشركات بالفعل تحليلات متقدمة لتقليل المشاكل في الجودة ومعدل الأخطاء في محطات التصنيع. كما تقوم أعمال أخرى باستخدام منصات رقمية لتفعيل خيارات الخدمة الذاتية للزبائن ولتبسيط عملية الشراء.

ونتوقع أن تركز الشركات أيضاً على العديد من الدعائم التي وصفناها: مثل تحسين الميزانية العمومية، والتغييرات في المحفظة (التصفية والاستحواذ)، وتبسيط التنظيم.

يفهِم صغار الشركات والمستثمرين الأمر بطريقة سليمة: بينما يزيد الجدل حول موعد الركود بين أوساط من يضعون التوقعات الاقتصادية، يتعين على الشركات أن تستعد للركود القادم. يتعين على الشركات أن تبدأ الآن بتقييم مستوى تأثرها بتباطؤ الأعمال، وتحديد المبادرات التي من شأنها مساعدتها في التخفيف من حدة هذا التأثر، وتأسيس "مركز عصبي" لمراقبة التقدم في هذه المبادرات، لضمان التحلي بقدر مناسب من المرونة.

وكما يبين بحثنا حول استعداد الشركات لأزمة الركود القادمة، فإنّ التقدم عن النظراء (حتى ولو بنسبة قليلة) خلال فترات الركود يعطي الشركات الأفضلية التي يصعب النيل منها عند تحسن الاقتصاد.

اقرأ أيضاً: