يسبب التفاوض القلق والتوتر لأن هناك أشياء كثيرة قد تكون على المحك مثل المال، والفرص، والوقت، والعلاقات، والسمعة. وهو غالباً ما يتسبب بظهور أسوأ ما لدى الناس لأنهم يسعون إلى استغلال الطرف الآخر أو يحاولون التظاهر بالقوة. وبالتالي، ألن يكون من الأفضل لنا جميعاً لو كانت هناك طريقة لمعاملة الناس بإنصاف في المفاوضات والحصول على معاملة مُنصِفة منهم في المقابل؟ هذا ما سنتطرق للحديث عنه في هذه المقالة ونستعرض مقاربة سهلة، وعملية، ومختبرة في الميدان تمكنكم من تحقيق ذلك الهدف بالضبط.

يُعتبر كتاب "الوصول إلى نعم" (Getting to Yes) لمؤلفيه روجر فيشر وويليام أوري المرجع الأساسي لفن التفاوض بالنسبة للمدراء. فهذا الكتاب المنشور عام 1981 علّم الناس كيف يتوصلون إلى اتفاقات ناجحة من خلال التركيز على المصالح وليس على المواقف. لكنه ترك مشكلة فوضوية مهمة دون حل، ألا وهي كيفية تقاسم المكاسب الناجمة عن العملية. ونحن نقترح أن الحل يكمن في التحديد الدقيق للأشياء المهمة حقاً في عملية التفاوض ألا وهي "الكعكة"، التي نعرّفها على أنها القيمة الإضافية الناتجة عن اتفاق الطرفين على العمل معاً. وهي القيمة التي تزيد على محصلة أفضل الخيارات البديلة المتاحة للطرفين عوضاً عن اتفاق يجري التفاوض عليه.

يُعتبرُ مفهوم "تقاسم الكعكة" من المفاهيم الشائعة في المفاوضات، لكن معظم الناس ينظرون إلى الكعكة الخاطئة. فالكعكة التي يتخيلونها في رؤوسهم عادة هي القيمة الإجمالية المتاحة للتقاسم. وبسبب ذلك، فإنهم يتجادلون على الأرقام والقضايا الخاطئة، ويتخذون مواقف يعتقدون أنها منطقية لكنها في الحقيقة لا تعبّر إلا عن اهتمام بمصالحهم الذاتية. وعندما لا يكون لدى المتفاوضين فهم صحيح للكعكة، فإن التوصل إلى اتفاق يكون أصعب.

تستند مقاربتنا إلى مبدأ أساسي واحد ألا وهو أن طرفي عملية التفاوض يتمتعان بحقين متكافئين بالمطالبة بالكعكة، لذلك يجب أن يقتسماها مناصفة. وهذا الأمر صحيح بغضّ النظر عما يستطيعان إنجازه بمفرديهما. وبما أن التقاسم المتساوي يؤدي إلى إحداث تغيير جوهري في الطريقة التي ينظر بها الناس إلى القوة، فستكون هناك حالة مقاومة – وتحديداً من أولئك الذين يستفيدون من ترتيبات الوضع الراهن. غير أن بالإمكان التغلب على حالة المقاومة هذه، كما سنشرح.

فكرة المقالة باختصار

المشكلة

لا يفهم الناس ما هي الأشياء التي على المحك حقاً في المفاوضات. فالتصورات الخاطئة الموجودة لديهم تصعّب عليهم التوصل إلى اتفاق.

لماذا تحصل

يركز المتفاوضون على الكمية الإجمالية التي يجب تقاسمها، وليس على القيمة التي يسهم الاتفاق في بلورتها. ويقود ذلك إلى تضارب في الآراء بخصوص القوة والإنصاف.

الحل

ينبغي الاعتراف بأن المكاسب التي يجب تقاسمها هي القيمة الإضافية التي يسهم الاتفاق في بلورتها بما يتجاوز محصلة أفضل البدائل المتاحة للطرفين. ولا بد من تقاسم كعكة المفاوضات هذه بالتساوي، لأن كلا الطرفين لديهما دور أساسي في صنعها.

سيسمح لكم إطار الكعكة هذا برؤية عملية التفاوض بقدر أكبر من الوضوح والمنطقية وسيساعدكم على طرح حججكم وإقناع الآخرين من خلال تسليط الضوء على حالات عدم الاتساق في مقاربتهم. ورغم أن الإطار يبدو بسيطاً – لا بل مُفرِطاً في بساطته – إلا أننا سنبيّن لكم كيف يمكن تطبيقه ضمن مجموعة متنوعة من السيناريوهات التي يتزايد تعقيدها. ودعونا أولاً نستعرض مثالاً بسيطاً جداً يشرح منطق الكعكة.

يُعتبرُ مفهوم "تقاسم الكعكة" من المفاهيم الشائعة في المفاوضات، لكن معظم الناس ينظرون إلى الكعكة الخاطئة. فالكعكة التي يتخيلونها في رؤوسهم عادة هي القيمة الإجمالية المتاحة للتقاسم.

القوة في مقابل الإنصاف

تخيّلوا مثلاً أن مطاعم "بيبس" (Pepe’s) للبيتزا ستعطي أليس وبوب إحدى فطائر البيتزا المشهورة التي تصنعها والمؤلفة من 12 شريحة، شريطة أن يكونا قادرين على الاتفاق على كيفية اقتسامها. فإذا فشلا في الاتفاق، فإن "بيبس" ستمنحهما نصف فطيرة (كعكة)، على أن تحصل أليس على أربع شرائح، في حين سيحصل بوب على شريحتين فقط. معظم الناس يتبنّون واحداً من رأيين بخصوص الأسلوب الذي يجب على أليس وبوب اتّباعه في التفاوض من أجل التوصل إلى اتفاق.

يستند الرأي الأول إلى مبدأ القوة. فأليس تتمتع بقوة أكبر – حيث إن بديلها المتمثل بالحصول على أربع شرائح أكبر بمرتين من حصة بوب – ما يشير إلى أنها يجب أن تحصل على ضعف الكمية من البيتزا، أي ثماني شرائح، في مقابل حصول بوب على أربع شرائح. أما الرأي الثاني فيقوم على مبدأ الإنصاف. في هذا السيناريو، يقتسم الطرفان الفطيرة مناصفة، حيث يحصل كل واحد منهما على ست شرائح.

في الحقيقة، لا يمكن الدفاع عن أي من المقاربتين. فالرأي المستند إلى القوة يخلط بين القوة الموجودة خارج المفاوضات والقوة الموجودة داخلها. فرغم أن الاقتسام على قاعدة (8 مقابل 4) يبدو اقتساماً معقولاً لأنه يحاكي البديلين المتاحين، إلا أنه ليس هناك من سبب متأصل يفرض أن تكون النتيجة مستندة إلى هذه النسبة. وقد يحاجج بعض الناس قائلين إن بوب في وضع تفاوضي أضعف بما أنه سيحصل على عدد أقل من الشرائح بالمقارنة مع أليس إذا لم يكن هناك اتفاق، لكن هذه الحجة قائمة على سوء فهم. فعدم التوصل إلى اتفاق يعني أن أليس لن تحصل على أكثر من شرائحها الأربع، تماماً كما أن بوب لن يحصل على أكثر من شريحتيه. وبالتالي فإن المفاوضات الفاعلة تعني الحصول على شيء أفضل من البديل. يحتاج بوب وأليس إلى بعضهما البعض احتياجاً متساوياً لكي يفعلا ذلك، لذا فإنهما هما الاثنان يتمتعان بقوتين متساويتين. كما يمكن للمرء أن يرى ضعف حجة مقاربة النسب هذه إذا ما تخيّلنا وضعاً مختلفاً لا يحصل فيه بوب إلا على الفتات إذا لم يتوصل الطرفان إلى اتفاق. في تلك الحالة، سيقود تقليد نسبة البديلين إلى حصول أليس على نسبة عالية جداً وبشكل عبثي من الشرائح. وهنا يمكن لبوب أن يرفض تلك الصفقة دون أن يتكلف شيئاً تقريباً. وبما أن أليس ستظل غير قادرة على زيادة بديلها دون موافقته، فإن بوب يمكن أن يزيد مكاسبه بشكل أكبر بكثير.

تقسيم الإجمالي إلى قسمين متساويين هو نظرة مفرطة في التبسيط لمبدأ الإنصاف. فبوب وأليس ليسا في موقفين متكافئين؛ فهي لديها بديل أفضل. ولو كان التوزيع على قاعدة (6 مقابل 6) هو مقاربة مجدية حقاً لمفهوم الإنصاف، فإنها يجب أن تنجح في أي ثنائية من البدائل. لكنها في الحقيقة لا تنجح. فلنتخيل ما الذي سيحصل فيما لو ارتفع بديل أليس من أربع شرائح إلى سبع شرائح في حين يظل بديل بوب هو شريحتين. ساعتها، هي من سيرفض الصفقة بتوزيع على قاعدة (6 مقابل 6) وستحتفظ بشرائحها السبع. ونحن نستطيع أن نرى أن تقسيم الإجمالي على اثنين لتحقيق الإنصاف هو مقاربة تشوبها عيوب جوهرية، بما أنها لا تنجح في حالة جميع البدائل.

يقترح المبدأ الذي ننادي به إلى طريقة جديدة لتقاسم 12 شريحة. فإذا ما توصّل بوب وأليس إلى اتفاق، فإنهما سيحصلان على ست شرائح أكثر، مقارنة بما سيحصلان عليه دون اتفاق. هذه الزيادة هي ما نسميه كعكة المفاوضات، أي القيمة الإضافية الناتجة عن الصفقة. وهناك حاجة إلى كل من أليس وبوب وعلى قدم المساواة للحصول عليها. ولا تحظى أليس بحق أكبر (أو أقل) بالحصول عليها من بوب. وإذا ما فُهِمت القوة والإنصاف كلاهما بالشكل الصحيح، فإنهما يقتضيان توزيع الشرائح الست الإضافية بالتساوي، بحيث تحتفظ أليس بخيارها البديل المؤلف من أربع شرائح ويحتفظ بوب ببديله المؤلف من شريحتين. وهذا يعني أن أليس ستحصل في نهاية المطاف على سبع شرائح فيما سيحصل بوب على خمس شرائح.

إعادة النظر في مبدأ المفاوضات ببساطة بناء على تعريفنا للكعكة هو خطوة كبيرة إلى الأمام. ودونها، سيكون المعيار السائد هو ببساطة اعتماد مبدأ القوة أو الإنصاف بطريقة تختلف من حالة إلى أخرى وبحسب من الذي يقدّم المقترح. وستكون النتائج هي عروض تبدو منصفة للجانب الذي يقدّم العرض وليس للطرف الآخر. أما مقاربتنا فهي تشكّل إطاراً متسقاً ومنصفاً للطرفين ويعكس التكافؤ في القوة بينهما.

في مثال البيتزا الذي نطرحه، من السهل رؤية الكعكة. ولكن كيف تقنع شخصاً باتّباع هذا المنطق؟ تبيّن الحالة التالية التي نعرضها كيفية تحقيق ذلك.

مصالح عادلة؟

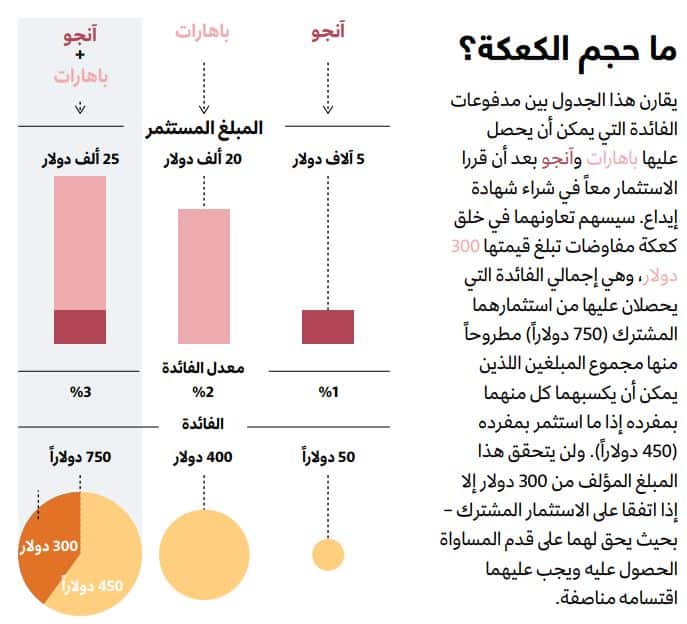

كان باهارات وآنجو يحتفلان بالعطلة معاً. وبعد العشاء، التفت باهارات إلى آنجو وطلب منها بعض النصائح فيما يتعلق بالأمور المالية. فهو لم يكن قادراً على اتخاذ قرار بخصوص كيفية استثمار أمواله. كانت البورصة شديدة التقلب. لذلك كان يدرس فكرة استثمار مبلغ 20 ألف دولار في شهادة إيداع لأجل سنة وبمعدل فائدة 2%، ما سيعطيه ربحاً صافياً يبلغ 400 دولار.

وكانت آنجو تعاني من المشكلة ذاتها. فقد كانت تخطط لشراء شهادة إيداع لأجل سنة بقيمة 5 آلاف دولار. وبما أن المبلغ الذي كانت تريد استثماره أقل، فإن البنك لم يكن ليقدّم لها إلا معدل فائدة يبلغ 1%. ورغم أن فائدة بقيمة 50 دولاراً كانت أفضل من لا شيء، إلا أنها لم تكن أفضل بكثير.

اتفق الاثنان بسرعة على أنه من المنطقي أن يجمعا مبلغيهما معاً وأن يستثمرا سوياً. وبقليل من البحث على الإنترنت، اكتشفت آنجو أنهما يستطيعان الحصول على معدل فائدة أفضل يبلغ 3% إذا ما اشتريا شهادة إيداع بقيمة 25 ألف دولار. وأصبح عليهما الآن أن يحددا كيف سيقتسمان الفائدة البالغة 750 دولاراً بينهما (راجعوا الفقرة الجانبية بعنوان "ما حجم الكعكة؟")

عرض باهارات حلاً كان يعتقد أنه منصف، وهو عادة ما يقترحه معظم طلابنا في ماجستير إدارة الأعمال أي أن يحصل كل منهما على 3% على أمواله التي يستثمرها. هذا يعني أن آنجو ستحصل على فائدة بقيمة 150 دولاراً (3% على 5 آلاف دولار)، في حين سيحصل باهارات على 600 دولار (3% على 20 ألف دولار). كان باهارات يقسّم المبلغ المؤلف من 750 دولاراً بما يتناسب مع المبلغ المستثمر، تماماً كما وُزّعت شرائح البيتزا بما يتناسب مع البدائل المتاحة. وفقاً لحجته كان هذا أمراً منصفاً لأن الطرفين كانا سيحصلان على معدّل الفائدة ذاته.

فهل كان ذلك منصفاً؟ آنجو رأت الأمر بطريقة مختلفة، حيث إن استثمارهما معاً سيحقق قيمة تبلغ 300 دولار. فكلاهما كانا سيكسبان 450 دولاراً قبل أن يقررا جمع أموالهما معاً، والاستثمار المشترك سيزيد المبلغ الإجمالي إلى 750 دولاراً، وآنجو كانت مسؤولة على قدم المساواة عن الزيادة البالغة 300 دولار. وهي أرادت الخمسين دولاراً التي كان بوسعها أن تكسبها بمفردها إضافة إلى نصف القيمة الإضافية الناتجة عن الصفقة، أي 200 دولار بالمجمل.

رداً على الحجة القائمة على مبدأ الكعكة، أشار باهارات إلى أن آنجو لن تحصل دون مساعدته إلا على 50 دولاراً. وبالتالي فإنها يجب أن تكون سعيدة إذا ما حصلت على 150 دولاراً. وكانت آنجو جاهزة للرد على هذا الكلام، فدون مساعدتها، لم يكن باهارات ليحصل على فائدة تزيد على 400 دولار. هو كان يطلب الحصول على 200 دولار من الزيادة البالغة 300 دولار، أي ثلثي الكعكة. وهو كان الشخص الجشع هنا.

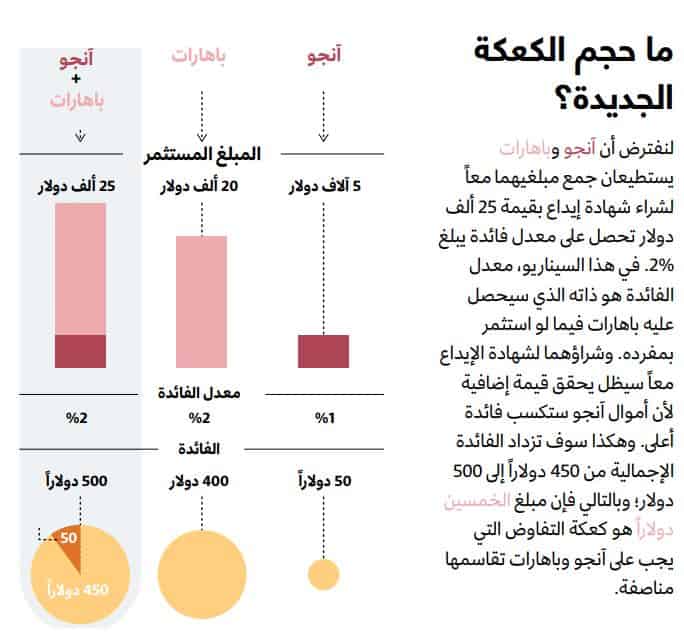

في تلك اللحظة، عرض باهارات تقاسم الفارق بين مقترحه ومقترحها وإعطاء آنجو 175 دولاراً من الفائدة التي سيحصلان عليها. وبما أن الحل الذي يقع في مكان ما بين الإنصاف وعدم الإنصاف يظل حلاً غير منصف، فإن آنجو لم تكن مستعدة للاستسلام بعد، فقالت له: "تخيّل يا بارهارات لوهلة أن شهادة الإيداع التي تبلغ قيمتها 25 ألف دولار تعطي ذات الفائدة التي تعطيها شهادة الإيداع التي تبلغ قيمتها 20 ألف دولار أي 2%، وبالتالي نكون أمام 500 دولار يجب أن نتقاسمها. بموجب ذلك السيناريو، سيظل من المنطقي أن نستثمر أموالنا معاً لأن ذلك سيحقق لنا 50 دولاراً إضافية من معدل فائدة يبلغ 2% على مساهمتي بمبلغ 5 آلاف دولار عوضاً عن 1%. لكن هذا العرض لن يكون منطقياً في نظرك بموجب الخطة التي تقترحها حيث سيكسب كل واحد منّا 2% على الأموال المستثمرة. وهذا سيعني أنك ستظل تحصل على 400 دولار، وأنا سيزداد مبلغي من 50 دولاراً إلى 100 دولار. وأنا سأحصل على جميع المكاسب. وهذا لن يكون منصفاً بالنسبة لك. عوضاً عن ذلك سوف أتقاسم الخمسين دولاراً الإضافية معك". (راجعوا الفقرة الجانبية بعنوان "ما حجم الكعكة الجديدة؟").

وضع هذا الكلام حدّاً للعبة فقد كان بمثابة الضربة القاضية. أدرك باهارات أنه ليس بوسعه أن يطلب قسمة تناسبية في وضع معيّن عندما تكون لصالحه وأن يرفضها في وضع آخر لا تكون فيه لصالحه.

يبدو عرض باهارات الأصلي القائم على التوزيع المتساوي لمعدّل الفائدة منصفاً لأنه يُعامِل جميع الدولارات المستثمرة كما لو أنها متشابهة. لكن دولارات باهارات تستطيع كسب 2% بمفردها، في حين لا تستطيع دولارات آنجو أن تكسب إلا 1%. لذلك فإن مبلغ الدولارات لديهما ليس متشابهاً.

قبل أن يحدد الطرفان كيفية تقاسم المبلغ الإجمالي، يجب أن يحصل كل طرف على تعويض يساوي ما يمكنه أن يحصل عليه بمفرده. بعدها يجب تقاسم العوائد الفائضة بالتساوي. فالمكسب الإضافي البالغ 300 دولار يعتمد على الطرفين بالتساوي، لكنه لا يعتمد بشكل تناسبي على المبالغ التي قدّمها كل طرف منهما.

بمقدوركم بكل تأكيد تغيير نتيجة صفقة معيّنة من خلال العثور على شريك بديل. فقد يدخل باهارات في شراكة مع شخص آخر يستثمر معه 5 آلاف دولار ويمكن أن يتوصّل معه إلى صفقة أفضل من تلك التي سيبرمها مع آنجو، التي تستطيع هي الأخرى أن تعثر بكل سهولة على صفقة أفضل مع مستثمر آخر لديه 20 ألف دولار.

فإذا افترضنا أن تشيراغ سيستثمر 5 آلاف دولار مع باهارات وسيأخذ عرضه البالغ 3%، فإن باهارات سيستطيع وقتها أن يكسب 600 دولار على استثماره الذي يبلغ 20 ألف دولار. وهذا سيناريو أفضل بالنسبة لباهارات، لكن سيظل منطقياً إبرام صفقة مع آنوج – ولاسيما إذا كان تشيراغ لن يقبل أي مبلغ يقل عن 150 دولاراً.

ستكون آنجو مضطرة إلى قبول مبلغ يقل عن المبلغ الذي يقبله تشيراغ، لكنها ستظل قادرة على طلب مبلغ يفوق الخمسين دولاراً التي تستطيع الحصول عليها بمفردها. وإذا ما أبرم باهارات الصفقة مع تشيراغ، فإنه سيكسب 600 دولار، وستكسب آنجو 50 دولاراً بمفردها، ليكون المبلغ الإجمالي 650 دولاراً. وهذا أقل بمقدار 100 دولار عن الـ 750 دولاراً التي سيكسبها باهارات وآنجو معاً. هذه هي الكعكة الجديدة المتآكلة. بوسع آنجو أن تعرض اقتسام تلك المئة دولار مع باهارات، بحيث تحصل على 100 دولار (50 دولاراً إضافية فوق بديلها البالغ 50 دولاراً)، في حين يحصل هو على 650 دولاراً.

يسهم إدخال أطراف أخرى إلى المفاوضات في تغيير الكعكة، وفي تغيير ما سيحصل عليه كل طرف في نهاية المطاف. فإذا ما كانت آنجو وباهارات هما الشخصان الوحيدان القادران على الاجتماع معاً لجعل الصفقة ممكنة، فإن حجم الكعكة هو 300 دولار، وآنجو، حتى في حالة البديل الأسوأ، يحق لها، وعلى قدم المساواة، الحصول على النصف. أما إذا كان هناك أشخاص آخرون حاضرين، فإننا نكون أمام مفاوضات جديدة تتضمن بدائل جديدة وكعكة أصغر، لكن آنجو وباهارات يظلان يقتسمان الكعكة.

فخ المساهمة

تسلط قصة آنجو وباهارات الضوء على قضية أساسية في المفاوضات، ألا وهي أن الناس يجدون صعوبة في رؤية المساواة عندما يجلب الأطراف إلى المائدة ما يبدو على أنه مساهمات شديدة الاختلاف. وغالباً ما لا يستسيغ الناس فكرة حصولهم على أقل من نصف الكعكة. سنراجع في المثالين التاليين مفاوضات فيها تقاسم افتراضي غير متكافئ للمكاسب، لكنه لا يجب أن يكون كذلك.

شراء شقة. في مدينة نيويورك، يدفع شخص يحصل على قرض رهن عقاري ضريبة تسجيل تبلغ نسبتها 1.8% على الرهون العقارية التي تقل قيمتها عن 500 ألف دولار، بينما يدفع نسبة تبلغ 1.925% على الرهون العقارية التي تزيد قيمتها عن 500 ألف دولار. وهذه في نهاية المطاف مبالغ طائلة. لكن قانون الضرائب يسمح بتخفيض الفاتورة من خلال إبرام اتفاق توحيد، وتمديد، وتعديل. وبموجب اتفاق التوحيد، والتمديد، والتعديل هذا، يكون المشتري مسؤولاً عن سداد قرض الرهن العقاري الخاص بالبائع ويشطب مبلغ الرهن العقاري من سعر البيع. وهذا يخفّض من ضريبة التسجيل على المشتري وضريبة نقل الملكية في ولاية نيويورك التي يتوجب على البائع سدادها، وهي تعادل 0.4% من الثمن.

لنأخذ حالة مفترضة يعتزم فيها المشتري الحصول على قرض رهن عقاري بقيمة مليون دولار في حين أن لدى البائع قرض رهن عقاري قائم بقيمة 600 ألف دولار. فإذا ما أخذ المشتري على عاتقه سداد قرض الرهن العقاري الخاص بالبائع، فإن ضريبة التسجيل لن تنطبق ساعتها إلا على الجزء الجديد من الرهن العقاري – أي 400 ألف دولار – وستتراجع الضريبة من 19,250 دولاراً إلى 7,200 دولار، وهذا يعني توفير مبلغ يزيد عن 12 ألف دولار. وفي غضون ذلك، ومع سعر البيع الجديد الأدنى، سيوفر البائع 2,400 دولار من ضريبة نقل الملكية.

بعد كل ما قلناه فإن اتفاق التوحيد، والتمديد، والتعديل سيؤدي إلى توفير في الضريبة يبلغ 14 ألف دولار. هذه هي الكعكة. ومع ذلك، فإن قلّة فقط من البائعين والمشترين يرون أنهم يساهمون فيها بطريقة متساوية. فالمشترية تعتقد أنها تسهم في توفير 12 ألف دولار، في حين يرى البائع أنه يسهم في توفير 2,400 دولار. وبالتالي، يقبل البائع تقاسماً غير متكافئ بحسب الوفورات الضريبية المفترضة لكل طرف، أي 12 ألف دولار مقابل 2,400 دولار، أي 5 مقابل 1.

يقبل البائعون هذه القسمة الافتراضية طوال الوقت وهم لا يجب أن يقبلوها. فكلا الطرفين مسؤولان عن الوفورات الضريبية. صيغة اتفاق التوحيد، والتمديد، والتعديل لا يمكن أن تطبّق إلا إذا كان لدى البائع قرض قائم. ويجب على المشترية أن تُقنِعَ بنكها بالموافقة، فيما يجب على البائع أن يعطي بنكه الموافقة أيضاً. وهنا يجب تقاسم المبلغ الموفّر مناصفة بين الطرفين، أي 7 آلاف دولار لكل طرف. والبائع الفطن يعرف كيف يطلب تقاسم الكعكة بالتساوي.

الاندماج المتكافئ. في اتفاقيات الاندماج المتكافئ المعتادة بين الشركات، يقسّم الطرفان المعنيان المكاسب المتحققة من التآزر الناجم عن الاندماج بما يتناسب مع حجم كل طرف قبل الاندماج. وفيما يلي مثال مستوحى إلى حد كبير من اندماج فعلي مقترح. يمكن لعملاقين يعملان في قطاع معيّن هما "آديليد" (Adelaide) و"بريسبن" (Brisbane) أن يحققا وفورات كبيرة في التكلفة من خلال توحيد عملياتهما المتداخلة. وبموجب الوضع الراهن، فإن القيمة السوقية لشركة "آديليد" تبلغ 240 مليار دولار، في حين تبلغ القيمة السوقية لشركة "بريسبن" 160 مليار دولار. فإذا ما اندمجتا وفق صفقة سهم مقابل سهم، فإن قيمتهما السوقية مجتمعتين ستبلغ 430 مليار دولار، حيث يمثل الرقم الإضافي البالغ 30 مليار دولار الوفورات المشتركة في التكلفة.

في الاندماج المتكافئ، يحتفظ كل طرف بحصته النسبية في الشركة الجديدة المندمجة. وبما أن نسبة حجمي الشركتين هي 60 إلى 40، فإن حصة "آديليد" ستصبح في نهاية المطاف 60% من الكيان الجديد، وبالتالي 60% من مبلغ الثلاثين مليار دولار، أي 18 مليار دولار. وستحصل "بريسبن" على نسبة الأربعين في المئة المتبقية أي 12 مليار دولار. وهذا يعني أن "آديليد" ستحصل على نسبة أعلى بمقدار 50% من المكاسب لأنها كانت أكبر بنسبة 50%.

يعتقد العديد من المتخصصين أن هذه النتيجة مقبولة تماماً، ونحن نخالف هذا الرأي. صحيح أنه إذا قررت "آديليد" الانسحاب من الصفقة فإنها لن تتم، وستخسر الشركتان مبلغ الثلاثين مليار دولار بأكمله. لكن الصحيح أيضاً وبذات الدرجة أنه إذا انسحبت "بريسبن" من الصفقة، فإنها لن تتم وستخسر الشركتان مبلغ الثلاثين مليار دولار بأكمله. وليس هناك منطق في القول إن "آديليد" أهم لتحقيق الوفورات في التكلفة. فبما أن مساهمتيهما متساويتان، فإن الكعكة يجب أن تقسّم بالتساوي أيضاً، أي يجب أن تحصل كل واحدة منهما على 15 مليار دولار.

قد يتمثل أحد الحلول في أن تدفع "آديليد" مبلغ 3 مليارات دولارات سلفاً إلى مساهمي "بريسبن". وهذا المبلغ المضاف إلى حصتها البالغة 40% من أي مكاسب تنشأ عن عملية الاندماج (التي يجب أن تكون 12 مليار دولار)، سيجعل مبلغها الإجمالي يصل إلى 15 مليار دولار، وهو ذات المبلغ الذي سيتوقعه مساهمو "آديليد" من حصتهم البالغة 60% من المكاسب بعد الدفعة البالغة 3 مليارات دولار. وثمة خطر يظل قائماً ويتمثل في ألا تكون المكاسب في نهاية المطاف مساوية للمبلغ الذي كان متوقعاً، لكن هذا الخطر يقتصر على 10% من المبلغ الإجمالي (الدفعة البالغة 3 مليارات دولار). ليس هذا الخطر معدوماً، غير أن بالإمكان تدبّره.

بيد أن تقرير الطرفين للمبلغ الصحيح يقتضي أن يكون لديهما تصور متشابه للكعكة المحتملة. ورغم أنهما يمكن أن يتفقا من حيث المبدأ على أن مساهمتيهما متكافئتان، إلا أنهما قد يظلان مختلفين على حجم الكعكة. وفي حالة عمليات الاندماج والأنواع العديدة الأخرى من الصفقات، فإن احتساب الحجم الصحيح للكعكة يعني معرفة ما الذي يستطيع الطرفان تحقيقه معاً، وما الذي يستطيع كل واحد منهما أن يحققه بمفرده، وقد يستدعي ذلك التشارك بمعلومات سرية.

فإذا ما كانت الأرقام ذات الصلة في صفقة ما مخفية أو من الصعب تأكيدها، فإن ذلك يُفسِح المجال أمام احتمال الاحتيال والغش. وفي بعض هذه الحالات، وتحديداً في عمليات الاندماج، قد تختار الأطراف المعنية الكشف عن الأرقام. جميع الحقائق كانت حاضرة على المائدة في المفاوضات الفعلية التي يستند إليها مثال "آديليد" – "بريسبن" ألا وهو الاندماج المقترح بين عملاقي قطاع التعدين "بي آتش بي" (BHP) و"ريو تينتو" (Rio Tinto). وبما أن "بي آتش بي" كانت أبعد من أن تحاول إخفاء تقديراتها للوفورات المحتملة من التآزر فقد نشرتها علناً. كانت الشركة تهدف من ذلك إلى أن تبيّن للمساهمين، والجهات التنظيمية، وعامة الناس الأسباب المنطقية التي تدعو إلى الاندماج. وكان من السهل نسبياً تقدير حجم الكعكة، بما أنه لم تكن هناك خيارات مشابهة لتحقيق التآزر مع شركات أخرى. وكانت قيم البدائل هي تقييمات الشركتين قبيل الاندماج فقط. ولكن في نهاية المطاف، لم تكن هناك كعكة، لأن المفوضية الأوروبية رفضت الصفقة.

وماذا لو...

ركّزنا حتى الآن على الصفقات التي يتفق فيها الطرفان المعنيان على قيمة الكعكة، ولا يكونان مهتمّين بما هو أبعد من إبرام صفقة واحدة. لكن مقاربتنا تنطبق أيضاً حتى في الحالات التي يكون فيها حجم الكعكة غير مؤكد، أو التي يكون فيها أحد الطرفين أكثر اهتماماً بالكعكة، أو التي تكون فيها سمعة الطرفين على المحك.

حجم الكعكة غير مؤكد. عندما تدخل شركة منتجات استهلاكية كبيرة، كوكا كولا مثلاً، في شراكة مع شركة ناشئة، فإنها تستطيع استعمال قدرتها الشرائية لتقليص تكاليف التعبئة إلى حد كبير. فلنفترض أن كوكا كولا تستطيع تخفيض تكلفة العبوة البلاستيكية بالنسبة للشركة الناشئة من 19 سنتاً إلى 11 سنتاً. بالنسبة لشركة ناشئة تبيع 100 مليون عبوة سنوياً، يبلغ حجم الوفورات السنوية 8 ملايين دولار. أما إذا قُسّم مبلغ الثمانية ملايين دولار بما يتناسب مع إيرادات الشركتين، فإن النتيجة ستكون منحازة بوضوح. ففي هذه الحالة قد يكون حجم حصة كوكا كولا هو 2000 ضعف حجم حصة الشركة الناشئة. في تلك الحالة، قد تحصل كوكا كولا على 7,996,000 دولاراً فيما لا تحصل الشركة الناشئة إلا على 4 آلاف دولار! فمن المسؤول أكثر عن هذه الوفورات؟ كوكا كولا تُحضِر معها إلى مائدة المفاوضات قدرتها الشرائية الهائلة، لكن هل يمكن القول إن مساهمتها أكبر من مساهمة الشركة الناشئة؟

كلا. نفوذ كوكا كولا أساسي، لكنها بحاجة إلى زبائن الشركة الناشئة، لأنها حصدت كل الوفورات الممكنة أصلاً على عبواتها. ولكي تحقق كوكا كولا وفورات إضافية تبلغ قيمتها 8 ملايين دولار، فإنها يجب أن تعثر على جهة تدفع مبالغ زائدة عن اللزوم ثمنا للعبوات وتحتاج إلى الكثير منها. وبالتالي، فإن الجمع بين القوة الشرائية لكوكا كولا وزبائن الشركة الناشئة هو فقط الكفيل بتوفير 8 ملايين دولار. كلا الطرفين أساسيان على قدم المساواة. وبالتالي فإن الوفورات يجب أن تُقسّم بالتساوي، بحيث يحصل كل طرف منهما على 4 ملايين دولار. لكن ذلك يهمل حالة عدم اليقين. فحجم الكعكة هو حجم تقديري – وكوكا كولا لن ترغب بدفع مبلغ 4 ملايين دولار لتكتشف لاحقاً أن مبيعات الشركة الناشئة تبلغ 50 مليون عبوة. يتمثل أحد الحلول الجيدة في تقاسم الكعكة أثناء تكوّنها. فإذا ما أمّنت كوكا كولا العبوات بسعر 15 سنتاً للعبوة الواحدة، وليس 11 سنتاً، فإن كلاً من كوكا كولا والشركة الناشئة ستكسبان 4 سنتات من العبوة الواحدة لكل منهما. وبهذه الطريقة، هما تتقاسمان الكعكة بغضّ النظر عن حجمها الذي سيتبيّن لاحقاً.

غالباً ما يقاوم الناس فكرة القوة المتكافئة عندما يكون أحد الطرفين أكبر بكثير من الطرف الآخر. ويعتقد كثيرون أن الطرف الأكبر حجماً أقدر على العثور على شريك بديل. لكن هذا الأمر ليس صحيحاً على الدوام. فكوكا كولا قادرة بالتأكيد على العثور على شركة ناشئة أخرى، لكن الشركة الناشئة تستطيع أيضاً أن تتواصل وبسهولة مع شركة بيبسي التي قد تعرض عليها صفقة لتوفير العبوة بسعر 15 سنتاً، ما يحسّن البديل المتاح للشركة الناشئة من 19 سنتاً للعبوة إلى 15 سنتاً. ويمكن لكوكا كولا في هذه الحالة أن تظل قادرة على طرح قيمة على مائدة المفاوضات من خلال عرض تقديم العبوة بمبلغ 11 سنتاً، لكن حجم الكعكة سيتقلص ساعتها من 8 ملايين دولار إلى 4 ملايين دولار بما أن الوفورات ستكون 4 سنتات فقط للعبوة الواحدة على 100 مليون عبوة. في هذه الحالة، يجب مجدداً تقاسم الكعكة على مبدأ (50 مقابل 50). فإذا ما كان العرض البديل الذي حصلت عليه الشركة الناشئة الآن هو 15 سنتاً للعبوة، فإنها يجب أن تحصل على مليوني دولار أو أن تدفع 13 سنتاً ثمناً للعبوة الواحدة إلى كوكا كولا. وهذا الوضع أفضل حالاً للشركة الناشئة.

أحد الطرفين أكثر اهتماماً بالكعكة. أكبر اعتراض لدى الناس على مقاربتنا هو التالي: ماذا لو كان أحد الطرفين أكثر اهتماماً بالنتيجة من الآخر؟

دعونا نعود إلى حالة كوكا كولا. عندما تتفاوض شركة ناشئة مع شركة راسخة كبيرة، فإن الأموال التي تشكل جزءاً من الصفقة ستكون من النوع الذي سيغيّر حياة الشركة الناشئة (إن لم يكن سينقذ حياتها أصلاً)، لكن هذه الأموال لن تكون مهمة جداً بالنسبة للشركة الأكبر حجماً. فالشركة الأكبر حجماً ستستغل عدم التناظر هذا لتسوق حجّة مفادها أن الشركة الأصغر حجماً يجب أن تكون سعيدة بقبولها لأقل من نصف الكعكة لأن أي شريحة من هذه الكعكة مهما صغر حجمها ستحقق الكثير من القيمة لها. تنطوي هذه النظرة ضمناً على فكرة أن الطرف الأكبر حجماً يمتلك قوة أكبر في المفاوضات. فالشركة الكبيرة تقول: "أنتم بحاجة إلى هذه الصفقة أكثر من حاجتنا إليها"، فتجاريها الشركة الأصغر حجماً في هذا الرأي. وسوف نحاول أن نستعمل بعض الأرقام في صفقة كوكا كولا والشركة الناشئة لنوضّح هذا النقطة. لنفترض أن الشركتين ما تزالان تتفاوضان على وفورات يبلغ حجمها 8 ملايين دولار، لكن الشركة الناشئة أكثر اهتماماً بسبعة أضعاف بكل دولار. ستحاجج كوكا كولا قائلة إن منح مليون دولار من الوفورات الإجمالية إلى الشركة الناشئة والاحتفاظ بسبعة ملايين دولار لنفسها يقود كلا الطرفين إلى تحقيق المكسب الفاعل ذاته.

لكن أي حجة لإعطاء الشركة الأكبر مبلغاً أكبر يمكن أن تُعكس لتكون حجة لإعطائها مبلغاً أقل. فإذا ما أصرت كوكا كولا على أنها يجب أن تحصل على المزيد لأنها أقل اهتماماً، فإن بوسع الشركة الناشئة أن تردّ قائلة: "إذا كنتم أقل اهتماماً، لماذا لا تعطونا 7 ملايين دولار من أصل الملايين الثمانية؟ فالمال يعنينا كثيراً بينما أنتم بالكاد ستنتبهون إليه. المليون دولار الذي نتخلى عنه نشعر وكأنه يساوي سبعة ملايين دولار. لذلك فإن هذه تضحية مكافئة نظراً إلى قيمة كل دولار بالنسبة لنا".

يسمح حلّنا – المتمثل في حصول كل طرف على 4 ملايين دولار – في إنهاء حالة الاستعصاء هذه. فالتقاسم لا يعتمد على مدى اهتمام كل طرف. صحيح أن كل طرف يرى قيمة الملايين الأربعة بطريقة مختلفة، لكنهما متفقان على أن كل واحد منهما يحصل على نصف الكعكة كما يراها. وكل منهما في منتصف المسافة بين الحصول على النتيجة الأسوأ (لا وفورات) وبين النتيجة الأفضل (جميع الوفورات). ورغم أن الشركة الناشئة مهتمة أكثر، إلا أنها لا تحصل على مبلغ أقل في نهاية المطاف.

يعتقد كثيرون أن الطرف الذي يمتلك الحجم الأكبر أقدر على العثور على شريك بديل، لكن هذا الأمر ليس صحيحاً على الدوام.

السمعة معرّضة للخطر. الكثير من عمليات التفاوض هو من النوع الذي يحصل لمرة واحدة فقط. غير أن هناك حالات عديدة يرغب فيها أحد الطرفين أو كلاهما بوضوح باكتساب سمعة حسنة فيما يخص طريقته في التفاوض. وحتى لو لم تكن كوكا كولا ترغب بالتفاوض مع الشركة الناشئة مجدداً، إلا أنها قد تهتم بالكيفية التي تنظر إليها بها الشركات الأخرى التي قد تبرم معها صفقات مستقبلية.

نجد أن القلق بشأن السمعة يُسهِمُ عموماً في تعزيز المحصلات القائمة على التكافؤ في الحصص. فقد يكون أحد الطرفين مستعداً لقبول قسمة غير محبذة في مفاوضات تحصل لمرة واحدة. أما إذا كان سينخرط على الأرجح في مفاوضات مستقبلية مشابهة، فإنه لن يقبل صفقة لا تعطيه المزايا المطلوبة، لأنه لا يريد أن يُنظر إليه على أنه طرف ليّن العريكة. وفي ظروف أخرى، قد تكون هناك فرصة متاحة تسمح لأحد الطرفين بالحصول على أكثر من نصف الكعكة في نهاية المطاف، لكنه قد يمتنع عن انتهاز هذه الفرصة خشية امتناع الشركاء المحتملين في الصفقة عن مزاولة الأنشطة التجارية معه في المستقبل.

نحن نقدّر تماماً أن معظم الناس لا يتفاوضون بالأسلوب الذي طرحناه. ونعلم أن مقاربتنا مستجدة. فإطار الكعكة يكشف النقاب عن الطبيعة المخفية عادة للقوة وسيسمح لكم بالتفاوض بقدر أكبر من المنطقية والوضوح، وتقديم الحجج وإقناع الآخرين. وسينجح كلما كانت هناك فرصة للتعاون مع طرف آخر لتعظيم القيمة التي تحققانها معاً. كما أنه سينجح عند التفاوض مع أشخاص لا يهتمون لمسألة الإنصاف. لن تكون لديهم أي حجج مضادة يسوقونها ضد مبدأ الكعكة، ورفضهم لقبول حجتكم الخاصة بالتقاسم المتساوي ستجعلهم يظهرون بمظهر الجهة غير الثابتة على رأيها أو المتشبثة بموقفها، ما قد يتسبب بخسارتهم للصفقة. لكنكم يجب أن تتشبثوا بقوة بهذا المبدأ.

بما أن مقاربة الكعكة منصفة، فإنا تقضي على الأسلوب التقليدي القائم على استعراض العضلات خلال المفاوضات. وبما أنها تحل مشكلة التقاسم، فإنها تحرر الطرفين وتسمح لهما بتركيز طاقاتهما على صنع أكبر كعكة ممكنة.