ملخص: يمثل الانخفاض المفاجئ والمستمر في نمو الإيرادات أزمة يمكن أن تضرب أكثر المؤسسات كمالاً. كشف تحليل المؤلفين الشامل للنمو الذي حققته شركات من حجم الشركات المدرجة في قائمة فورتشن 100 خلال النصف الأخير من القرن الماضي، أن 87% منها شهدت تعثّرا في نموها مرة واحدة على الأقل. وتُظهر السجلات أن فشل إدارة شركة ما في استرجاع النمو خلال بضع سنوات يزيد احتمالات عدم تمكنها من تحقيق نمو جيد لإجمالي الإيرادات مرة أخرى.

ومن حسن الحظ أن أعضاء شركة كوربوريت إكزيكوتيف بورد، أولسون وفان بيفر وفيري، كشفوا أكثر أسباب تعثر النمو شيوعاً وصنفوها، وأظهروا أنه من الممكن تجنّب غالبية حالات الجمود هذه لأنها ناتجة وفقاً لهم عن اختيارات إدارية تتعلق بالاستراتيجية أو التصميم التنظيمي للمؤسسات، بينما لا تمثل العوامل الخارجية مثل الإجراءات التنظيمية أو فترات الركود الاقتصادي سوى نسبة 13% من أسباب التعثر. تنقسم هذه الأسباب إلى 4 أصناف:

الصنف الأول هو وقوع الشركة في أسر المكانة المتميزة؛ عندما يكسب عرض عالمي قدمته شركة ما رضا العملاء الأكثر تطلباً في السوق، فغالباً ما يفشل فيما بعد في الاستجابة بفعالية للتحديات التنافسية الجديدة القائمة على التكلفة المنخفضة أو في التفاعل مع التحولات التي تطرأ على تقييم العملاء لميزات المنتج.

أما الصنف الثاني فهو تعطّل إدارة المواهب؛ نظراً إلى توليد معظم الشركات الكبيرة ابتكارات منتجات متسلسلة، فأي قصور منهجي أو خلل في سلسلة الابتكار يمكن أن يتسبب في مشكلات خطيرة للغاية قد تستمر لسنوات.

ويتمثل الصنف الثالث من أسباب التعثر في تخلّي الشركات المبكر عن أعمالها الأساسية؛ يتسرع المدراء أحياناً في الحكم على السوق الأساسية للشركة على أنها أصبحت مشبعة، أو يفسرون على نحو خاطئ معوقات التشغيل في مجال الأعمال الأساسية بوصفها دليلاً على أن الوقت قد حان للانتقال إلى ميدان تنافسي جديد.

أما الصنف الرابع من أسباب التعثر فهو النقص في المواهب؛ تؤدي قلة الموظفين الأكفاء، لا سيما على المستوى التنفيذي وفي مجالات حاجات الشركات الماسة والمتخصصة إلى توقف مسار النمو تماماً.

كما حدد المؤلفون أيضاً سبباً آخر شائعاً من خلال دراسات الحالات التفصيلية لـ 50 شركة تعثر نموها، وهو الفشل في تكييف الافتراضات التي توجه استراتيجية الشركة مع التغييرات الطارئة في البيئة الخارجية. وثمة أداتان يمكنهما أن تساعدا المدراء على تجنب تعثر النمو: إجراء اختبار ذاتي لتشخيص التعثرات الوشيكة، وحسن اختيار الممارسات الكفيلة بتوضيح الافتراضات الاستراتيجية للشركة واختبارها لمعرفة مدى ملاءمتها المستمرة مع الواقع.

من الممكن أن نلتمس العذر للإدارة العليا في شركة ليفاي ستراوس (Levi Strauss & Company) لأنها لم تتوقع تعثر النمو. كان ذلك في سنة 1996 عندما حققت الشركة حينها أفضل أداء لها حيث بلغت مبيعاتها 7 مليارات دولار أول مرة في تاريخها. وأدى هذا الأداء إلى مسلسل طويل من النمو ارتفع خلاله إجمالي إيرادات الشركة أكثر من الضعف خلال عقد من الزمن. ومنذ خصخصتها سنة 1985 أعادت الشركة إطلاق العلامة التجارية الرائدة 501، وأطلقت خط إنتاج سراويل دوكرز (Dockers) من نوعية كاكي، وزادت نسبة إيراداتها من مبيعاتها في السوق الدولية من 23% إلى 38% وارتفعت نسبة أرباحها من هذه المبيعات إلى أكثر من 50%. وكان النمو الذي حققته الشركة سنة 1995 الأعلى منذ سنوات.

ثم حدث التعثر، وبدأت مبيعات الشركة تنهار ابتداء من سنة 1996 التي شهدت فيها الأرباح أوجها، وبلغت نتائج إيرادات الشركة بنهاية عام 2000، 4.6 مليارات دولار، متراجعة بنسبة 35% مقارنة بما حققته قبل 4 سنوات من ذلك، وتراجعت القيمة السوقية للشركة بنسب أكبر حيث قدّر المحللون أنها انخفضت من 14 مليار دولار إلى 8 مليارات دولار خلال تلك السنوات الأربع. كما تراجعت حصة الشركة من سوق الجينز بالولايات المتحدة الأميركية إلى النصف خلال سنوات التسعينيات، حيث انتقلت من 31% سنة 1990 إلى 14% في نهاية العقد. واليوم خضعت شركة ليفاي ستراوس إلى تحوّل شامل بعد تحمّل فريق جديد مسؤولية الإدارة. وربما تكون الشركة في طور استرجاع مكانتها، لكنها لم تستعد بعد قدرتها على النمو.

وعلى الرغم من الإثارة التي ميزت هذه التجربة، إلا أنها تمثل بامتياز قصة تعثر نمو الإيرادات، الذي يمكن أن يضرب أفضل المؤسسات. ويشبه تعثر شركة ليفاي ستراوس حالات تعثر أخرى شهدتها شركات مثل ثري إم (3M) وآبل وبانك وان (Banc One) وكاتربيلر (Caterpillar) ودايملر بنز (Daimler-Benz) وتويز آر أص ( Toys “R” Us) وفولفو. الجانب الذي ستدركه هذه الشركات في هذه القصة بالتأكيد هو الطابع المفاجئ للتعثر، وعلى غرار ما حدث لشركة ليفاي ستراوس، تتجه أغلب الشركات حالياً بسرعة نحو التعثر، محققة تقدماً غير مسبوق في المؤشرات الرئيسية قبل أن تتراجع معدلات نموها. وعندما يضيع زخم النمو تبدو استراتيجية المؤسسة وكأنها قد فقدت ركائزها (انظر الشكل التوضيحي "الهبوط غير الآمن"). لا يتوقع إلا قلة من أعضاء الفريق القيادي الأعلى حدوث التعثر، بينما تفشل مقاييس الأداء غالباً في رصد هذا الاضطراب قبل وقوعه.

الهبوط غير الآمن

كشف تحليل تاريخ نمو شركات قائمتي فورتشن 100 وغلوبال 100 التي شهدت تعثر النمو بين عامي 1955 و2006 هذا النمط المركب؛ بعد أن يشهد النمو دفعة مفاجئة لا يتراجع تدريجياً، بل ينهار تماماً مثل صخرة سقطت من مكان عالٍ.

في إطار أبحاثها المتواصلة حول قضايا النمو، أنجزت شركة كوربوريت إكزيكوتيف بورد (Corporate Executive Board) تحليلاً شاملاً لتجارب النمو في 500 شركة رائدة خلال النصف الثاني من القرن 20، بالتركيز على "نقاط التعثر"، ذلك المصطلح الذي نقصد به بداية التقلبات الطويلة الأجل في نمو ثروات الشركات في مقابل التعثرات الربع السنوية أو التراجعات المؤقتة. وشملت الشركات المدروسة أكثر من 400 شركة ظهرت في قائمة فورتشن 100 منذ ابتكار هذا المؤشر قبل 50 عاماً، إلى جانب 90 شركة غير أميركية من الحجم نفسه، وكشفت النتائج عن أنماط تعثر النمو وكلفته وأسبابه الجذرية (نهج الدراسة موضح باختصار في الشريط الجانبي بعنوان "البحث عن نقاط التعثر").

البحث عن نقاط التعثر

لفهم مدى انتشار أزمات النمو الخطيرة في الشركات الكبيرة، إضافة إلى تكاليفها وأسبابها، حلّلنا تجارب أكثر من 400 شركة مدرجة في قائمة فورتشن 100 منذ إحداث هذا المؤشر سنة 1955، وتجارب نحو 90 شركة غير أميركية من الحجم نفسه. وأتاحت لنا هذه الشركات الـ 500 على مدار 50 عاماً ما يعادل 25,000 عام من البيانات والمعلومات التاريخية التي وظفناها لاستخلاص الرؤى والأفكار. وأسفر النمط المنبثق من هذه التجارب التاريخية عن البنية المناسبة لوصف نقطة التعثر، أي اللحظة التي يبدأ فيها معدل نمو الشركة بالانحدار نحو تراجع مؤكد طويل الأمد.

بدأنا بحثنا بتحليل سجلات نمو الإيرادات الخاصة بكل شركة من أجل تحديد الشركات التي تعرّضت للتعثر وتاريخه، وحسبنا على وجه التحديد معدل النمو السنوي المركب للإيرادات في شركة على حدة على مدى 10 سنوات قبل نقطة التعثر، و10 سنوات أخرى بعدها، خلال سنوات النصف الأخير من القرن العشرين كلها التي توفرت بياناتها. وحتّى تعد الشركة متعثرة النمو في سنة معينة، ينبغي لها أن تحقق معدل نمو سنوي مركباً لا يقل عن 2% بالقيمة الحقيقية للدولار، خلال فترة السنوات العشر التي تسبق نقطة التعثر المحتملة، وألّا يقل الفرق المسجل في معدل النمو السنوي المركب بين السنوات العشر السابقة والسنوات العشر اللاحقة على نقطة التعثر عن 4 نقاط مئوية، وأن ينخفض معدل النمو السنوي المركب خلال السنوات العشر اللاحقة إلى أقل من 6% بالقيمة الحقيقية للدولار. تجدون أدناه مثالاً عن نقطة تعثر موضحة على هذا المنوال.

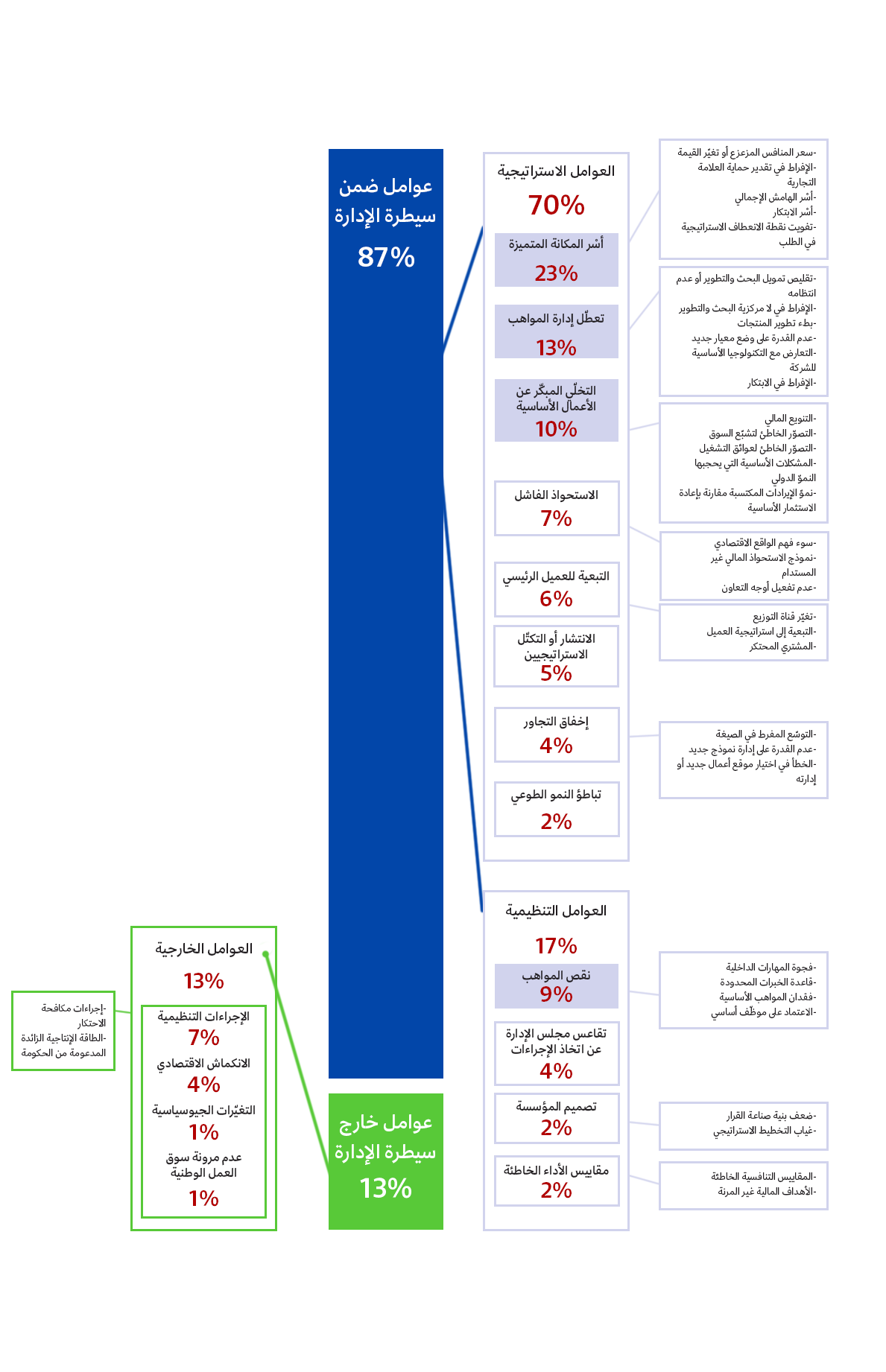

ركزنا بعد ذلك على أسباب تعثر نمو الشركات: من بين 500 شركة، انتقينا 50 تمثل باقي الشركات من حيث تنوع القطاعات والعمر لإخضاعها لدراسات حالات معمقة، وجمعنا ملفات شاملة عن هذه الشركات كلها بالاعتماد على السجل العام للتقارير المالية والمواد المنشورة عنها في دراسات الحالات أو المقابلات الشخصية مع مسؤوليها، ومكننا ذلك من تحديد العوامل الثلاثة الرئيسية التي تسهم في تعثر هذه الشركات. بعد هذه التحليلات كلها استطعنا تحديد الأسباب الجذرية لتعثر النمو وأصنافه الرئيسية، وتوصلنا إلى إطار بحثنا هذا بمنهج استقرائي بحت، انطلاقاً من القضايا الجزئية إلى الخلاصات الكلية (انظر محور "الأسباب الجذرية لتعثر الإيرادات").

ورّبما يتساءل القارئ عن أسباب اختيارنا لمصطلح الإيرادات بدلاً من مصطلح الأرباح أو القيمة أو مؤشر آخر من المؤشرات المالية لنركز عليه في تحليلاتنا، وهذا سؤال مشروع دفعنا إلى أن نفكر ملياً في اختيارنا الذي ينبني على أساسين منطقيين: الأساس الأول هو أن نمو الإيرادات يمثل المحرك الأول لأداء الشركة على المدى الطويل أكثر من أي مؤشر آخر. ولا يعني هذا أن نمو الإيرادات دون أرباح أمر محبذ، لكن النمو المرتفع من خلال إدارة هامش الأرباح وحده خيار غير مستدام أيضاً. والأساس الثاني أكثر واقعية من الأول، إذ من الصعب التحكم في إجمالي المبيعات مع مرور الوقت، بينما تتغير القيمة السوقية ومؤشرات الأرباح أكثر. ولهذا قادنا التركيز على نمو الإيرادات إلى اكتشاف أكثر نقاط التحول أهمية في تاريخ نمو الشركات،

وسيكون من دواعي سرورنا مناقشة أي جانب من جوانب هذه المنهجية أو تفاصيل النتائج التي توصلنا إليها مع المحللين الراغبين في معرفة المزيد أو تقليد نهجنا. وسننشر قائمة محدّثة من الأسئلة الشائعة حول هذه المبادرة على موقعنا الإلكتروني: www.stallpoints.executiveboard.com

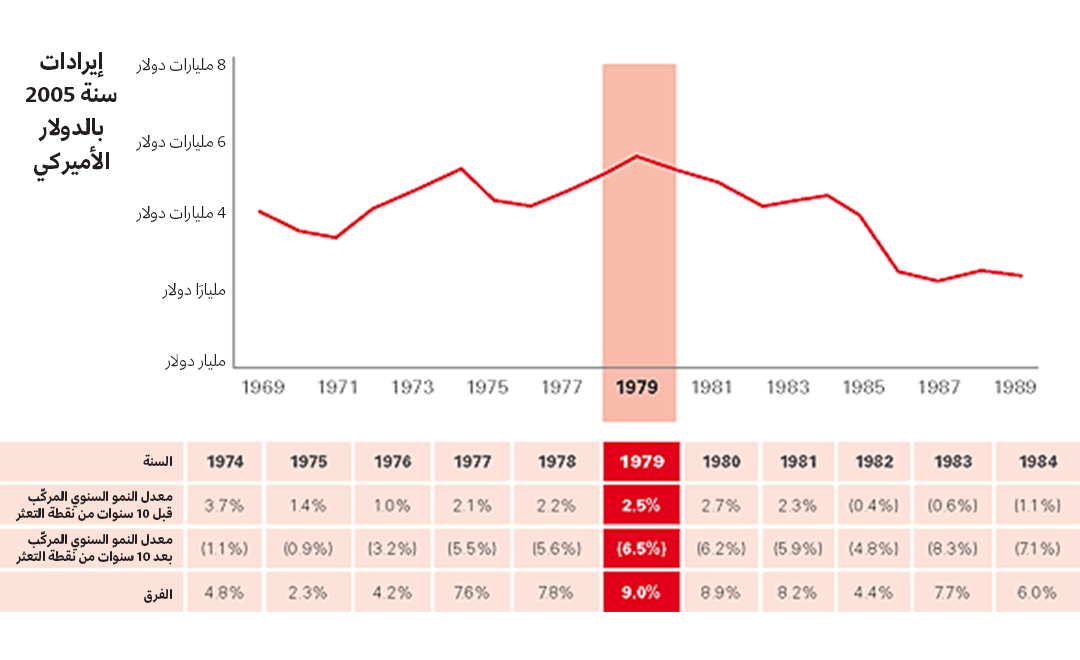

نقطة تعثّر إحدى الشركات

إذا أخذنا مثلاً نمو شركة بي إف غودريتش كوربوريشن (BF Goodrich) خلال 20 عاماً يمكننا أن نكتشف بوضوح نقطة تعثر نموها؛ إذ تظهر السنة التي شهدت التعثر من خلال معدلات النمو السنوي المسجلة على مدى عقد من الزمن قبل نقطة التعثر وبعدها. حدثت نقطة التحوّل في تاريخ نمو ثروة شركة غودريتش سنة 1979 وتلاها انحدار نمو الشركة نحو حالة تراجع طويل الأجل.

إذا اعتمدنا على السجل الإحصائي وحده يمكننا أن نلاحظ أن شركة ليفاي ستراوس ليست وحدها المعنية بهذه الظاهرة، إذ شهدت 87% من الشركات التي تضمها هذه المجموعة نقطة تعثر أو أكثر. كما يمكننا تقدير العواقب التي يخلّفها هذا التعثر، حيث تفقد الشركات في المتوسط 74% من قيمتها السوقية وفقاً لمؤشر إس آند بي 500 (S&P 500 index) خلال العقد الذي يشهد نقطة التعثر، وغالباً ما تلجأ في أعقاب ذلك إلى تغيير الرؤساء التنفيذيين وكبار أعضاء الفرق. وإذا لم تكن الإدارة قادرة على تشخيص أسباب التعثر وإعادة الشركة بسرعة إلى السكة الصحيحة، من خلال إعادة هيكلتها في غضوت بضع سنوات، فاحتمالات عودتها إلى تحقيق نمو جيد لإجمالي للإيرادات تصبح ضعيفة.

يسمح التحليل الأعمق لحالات هذه الشركات بتسليط الضوء على أسباب التعثر الأكثر شيوعاً بينها، التي يمكن التنبؤ بها في أغلب الحالات. وثمة افتراض شائع مفاده أن انهيار ثروات الشركات الكبرى، يحدث بسبب قوى خارجية كبرى مثل الانهيارات الاقتصادية أو الأقدار الإلهية أو أحكام الدولة التي لا يمكن أن تتحمل الإدارة مسؤوليتها، لكن الواقع يثبت أن حالات التعثر تحدث لأسباب يمكن معرفتها ومعالجتها في حينها. يكشف الشكل التوضيحي "الأسباب الجذرية لتعثر الإيرادات" العوامل الأساسية لتعثر 50 شركة درسناها بعمق، ليتضح لنا أن الشركات يمكن أن تتعثر بطرق عديدة. ولهذا قد يخيّل إلينا أن الحفاظ على النمو في شركة كبيرة جداً يتوقف على ضرورة إنجاز كل شيء على نحو مثالي، لكن أسباب تعثر النمو ليست متنوعة أو معقدة جداً إلى درجة لا تسمح باكتشاف أنماطها.

الأسباب الجذرية لتعثر نمو الإيرادات

يكشف التحليل الدقيق لعينة 50 شركة شهدت حالات تعثر النمو عن العديد من الأسباب الجذرية، منها 42 عاملاً خارجياً واستراتيجياً ومؤسّسياً يمكن توزيعها إلى صنفين كما هو موضح هنا. حددنا العوامل الثلاثة الرئيسية التي تسهم في تعثر كل شركة على حدة، ثم أخذنا بعين الاعتبار هذه النتائج بأكملها في تحديد النسبة المئوية لأهمية دور كل صنف من هذه العوامل في هذا التعثر. وكانت أهم خلاصات النتائج التي توصلنا إليها واضحة، وتمثل 4 أصناف من هذه العوامل نصف حالات الأسباب الجذرية المفهرسة التالية: وقوع الشركة في أسر مكانتها المتميزة وتعطل إدارة الابتكار والتخلّي المبكر عن الأعمال الأساسية والنقص في المواهب.

يُظهر الشكل التوضيحي أن أغلب عوامل التعثر ناتجة عن اختيار الاستراتيجية أو تصميم المؤسسة، وهذا يعني أنها تبقى قابلة لتحكم الإدارة. وحتى في هذا المجال الواسع فإن نصف الأسباب الجذرية للتعثر تقريباً تندرج في إطار أحد الأصناف الأربعة التالية: وقوع الشركة في أسر مكانتها المتميزة وتعطل إدارة الابتكار والتخلّي المبكّر عن الأعمال الأساسية والنقص في المواهب.

وسنقدم في هذا المقال نصائح لتجنب هذه المخاطر، بالاعتماد على الممارسات المعتمدة حالياً في الشركات الكبيرة ذات النمو المرتفع من أجل التنبؤ بالتعثرات المحتملة وتفاديها. وسنستكشف بنظرة عامة أسباب عدم قدرة الإدارة على التنبؤ بهذه الأحداث. وسنبين أن عدداً كبيراً من الشركات العالمية قد تكون قريبة في الوقت الحالي من بلوغ نقاط تعثرها، علماً أن معرفة كيفية تجنّب التعثر تبدأ بفهم أسبابه. لنلق إذاً نظرة على كل واحد من هذه الأصناف الأربعة.

عندما تصبح مكانتك المتميزة ضدك

يعدّ وقوع الشركات في أسر مكانتها المتميزة أكثر العوامل المسؤولة عن التعثرات الواضحة لنمو الإيرادات من بين العوامل الأربعة المذكورة، ونقصد به عجز شركة معينة عن الاستجابة السريعة للتحديات التنافسية المنخفضة التكلفة أو التفاعل مع التغيير الكبير الذي يحدث في تقييم العملاء لميزات منتجاتها.

وقد استعملنا مصطلح "الأسر" لأنه يوضح بقاء فرق الإدارة حبيسة النجاح التاريخي الشركة. فالشركة التي تحتل مكانة متميزة في السوق تظل معزولة لفترة طويلة عن التطورات الحاصلة في البيئة الخارجية مقارنة بالشركات المنافسة، لأنها لا ترى أسبابا تدعوها للشك في نموذج عملها الذي منحها ميزة تنافسية تاريخية، وبمجرد أن تدرك حقيقة الأزمة لا تجري سوى تغييرات محدودة بعد فوات الأوان، وعندما تتحول مواطن القوة الأبرز لشركة ما إلى مواطن ضعفها الأبرز فهذا يمثل تحولاً خطيراً في مكانتها.

سيدرك القراء التشابه الفكري بين مفهوم الوقوع في أسر المكانة المتميزة ومفهوم أنماط الزعزعة التكنولوجية الذي وصفه كلايتون كريستنسن في كتابه البارز، "معضلة المبتكر" (The Innovator’s Dilemma) (الصادر عن منشورات كلية هارفارد للأعمال سنة 1997). أدهشتنا فطنة كريستنسن حين تفحصنا مجموعة البيانات الواسعة لقائمة فورتشن 100 خلال النصف الثاني من القرن العشرين، وعند توثيق حالات الوقوع في أسر المكانة المتميزة في الشركات الرائدة لاحظنا دورة من اللامبالاة والإنكار والتبرير التي تمنع العديد من فرق الإدارة من الاستجابة بفعالية لتغيرات السوق.

وجدت الشركات صاحبة المنتجات الرائدة من حيث السعر والجودة، مثل إيستمان كوداك (Eastman Kodak) وكاتربيلر، نفسها عاجزة عن صياغة استجابة فعالة في الوقت المناسب لمواجهة تهديد المنافسين الجدد، أو رفضت صياغتها. وقد يفترض مالكو العلامات التجارية الشهيرة، مثل أميركان إكسبرس (American Express) وهاينز (Heinz) وبروكتر آند غامبل (Procter & Gamble)، أن الاستثمارات التي أنفقوها لعقود على علاماتهم التجارية ستحمي أسعارهم المرتفعة من المنافسين الجدد في سوق التكلفة المنخفضة. كما فشلت شركتا كومباك (Compaq) وفيليب موريس (Philip Morris) -التي أصبحت اليوم جزءاً من شركة ألتريا (Altria)- في التفاعل مع علامات الاضطراب الذي حدث في بداية التسعينيات لأنهما اعتمدتا على مقاييس الأداء المصممة على أساس هوامش ربح سخية.

ولاحظنا حالة الوقوع في أسر المكانة المتميزة في تجربة تعثر نمو شركة ليفاي ستراوس عندما فشلت في كشف التغيّر الاستراتيجي الذي شهده طلب العملاء. في حالات كهذه، تعجز المؤسسات وأنشطتها المتطورة العديدة الخاصة باستشعار توجهات السوق عن تقدير أهمية سلوك استهلاكي ناشئ أو تحديد ما يفضله العملاء في أسواقها الأساسية، فتُواصل المراهنة على ميزات خدمات أو منتجات تشهد تراجعاً، بينما يحقق المنافسون الجدد المزعجون المزيد من المكاسب من خلال التركيز على ميزات مختلفة وغير معروفة.

في أوائل التسعينيات، حققت شركة ليفاي ستراوس إيرادات متزايدة على الرغم من فتور علاقاتها مع شركة غاب (Gap) والموزعين الآخرين وتقديم المصممين وتجار التجزئة منتجات الجينز في الأسواق ذات التكلفة المرتفعة والمنخفضة، وبدا صعود العلامات التجارية الخاصة بهؤلاء التجار، ومنتجات جينز المصممين المتميزين مسألة تسهل إدارتها أو قابلة للتجاهل بالنسبة إلى الشركة ما دام نمو إيراداتها متواصلاً. عندما أصبح تعثر نمو الإيرادات أمراً محققاً، وجدت الشركة نفسها تعمل باستراتيجية مكلفة للبيع بالتجزئة وخط إنتاج غير مناسب لسوقي التكلفة المنخفضة أو المرتفعة لمنتج الجينز المصنوع من قماش الدنيم.

ولم تكن بيانات السوق المتعلقة بتعثر النمو خافية على المدراء التنفيذيين في شركة ليفاي ستراوس، لكن التحدي الذي كان يواجههم هو استخلاص دلالات هذه البيانات والأنماط التي تنطوي عليها، فقد أثرت سنوات نجاح الشركة في تفسيرها لما كانت تلاحظه من تغيير في الأسواق. تُظهر قصة هذه الشركة مدى صعوبة التعامل مع تهديدات السوق دون خوض مغامرة التغيير، إذ ما الداعي إلى الشعور بالقلق إذا كانت المبيعات في ارتفاع مستمر؟ وفي سنة 1999 اعترف الرئيس التنفيذي للتسويق بالشركة، غوردون شانك، قائلاً بحزن: "لم نفهم جيداً الإشارات التي لم تكن تبشر بالخير، أو ربما كنّا في حالة إنكار".

وعلى الرغم من أن الوقوع في أسر المكانة المتميزة يحدث تدريجياً، فغالباً ما تظهر أدلة على بعض المشكلات القادمة سواء في السوق الخارجية أو في مواقف المسؤولين التنفيذيين وسلوكياتهم. (أنظر الشريط الجانبي "متى تتحول المكانة المتميزة إلى فخ؟") أسهل ما يمكن رصده في بيانات التسويق هي منافذ الخسارة السريعة للحصة السوقية، لاسيما في قطاعات بعض فئات العملاء المحدودة، والرفض المتزايد بين العملاء الرئيسيين للحلول وحزم الخدمات المقدمة لهم. وقد يكون من المثير للانتباه أيضاً التركيز على معايير مختلفة عن التي تركّز عليها الشركات عادة. فإذا كنت مثلاً تتابع تطور معدل أرباح شركتك لكل عميل، فسيسعدك ارتفاعها لا محالة، لكن هل ستلاحظ أيضاً الارتفاع الذي يحدث بسرعة أكبر في تكلفة اكتساب العملاء؟ وعندما يتعلق الأمر بسلوكيات الإدارة فبإمكانك الاعتماد على ما يروج بين الموظفين لاستخلاص الأدلة القوية على حدوث التعثر، لهذا أصغ جيداً إلى نبرة القطاع التنفيذي في الشركة عندما ينصبّ النقاش على المنافسين الجدد أو الخصوم الناجحين الذين تراهم الشركة عادة أقل قدرة. فهل من المقبول أم المعتاد تجاهلهم واعتبار أنهم لا يستحقون الاهتمام؟ وهل تتجاهل عمليات جمع المعلومات عن المنافسين هذه الشركات المشاركة في السوق بسبب حجمها الصغير أو اعتقادك أن منتجاتها تنقصها الجودة؟ من الشائع الانغماس في سلوكيات كهذه، لكنه ترف لا يستطيع أيّ من قادة السوق تحمله.

متى تتحول المكانة المتميزة للشركة إلى فخ؟

على رأس كل قطاع شركات استطاعت بناء مكانة متميزة لنفسها، تهيمن على السوق في أوساط شرائح العملاء صاحبة الطلب الأكبر وتقدم منتجات أو خدمات رائدة في مجالها من حيث الأداء، وتفرض بالتالي أسعاراً أعلى. وتعد مواطن القوة المؤسسية في تطوير المنتجات وإدارة العلامة التجارية والتسويق التي خلقت هذه المكانة المتميزة مصدر فخر للشركات التي رسّختها.

لكن هجوم المنافسين الجدد المعتمد على بنية تكاليف أقل أو استغلال التغييرات الحاصلة في تفضيلات العملاء، التي تبدأ بطيئة قبل أن تصل إلى نقطة التحول، يمكن أن يحول مصادر الميزة التنافسية هذه إلى نقطة ضعف؛ فيفقد ابتكار المنتجات قدرته على حماية التسعير المرتفع وتعجز العلامة التجارية ومواطن القوة التسويقية المفترضة عن حماية الحصة السوقية للشركة. وتصبح جميع إجراءات عمل الشركة وأنشطتها التي طُورت وأُتقنت من أجل التميز في الأسواق ذات التكلفة المرتفعة معوقات لتحديث الاستراتيجية.

من الممكن تحديد بداية وقوع الشركة في أسر المكانة المتميزة، وتساعد أسئلة الإجابة بنعم أو لا الستة أدناه على التحقق من درجة الوعي بتهديد تجدد الأسواق والنقاط المبهمة التي تواجه الفريق التنفيذي فيما يتعلق بمخاطر المنافسة والقدرة على تقصي المعلومات عن اختراق المنافسين لأحد مجالات تميز الشركة.

الأدلة على تجدد الأسواق

- هل تفقد الشركة حصتها السوقية لصالح منافسين غير متميزين في القطاعات الفرعية من أسواقها؟

- هل يتزايد رفض العملاء الرئيسيين لفكرة دفع أسعار مرتفعة مقابل تحسين المنتجات؟

الأدلة المتعلقة بسلوكيات الفريق التنفيذي

- هل يرفض الفريق التنفيذي الأعلى تقبل فكرة عمل اللاعبين غير المتميزين في المجال أو نوعية المنتجات ذاتها التي تنتجها الشركة؟

- هل تستبعد الشركة عادة احتمال اختراق خصومها غير المتميزين ومنافسيها في أسواق التكلفة المنخفضة، أسواقَها ذات التكلفة الأعلى؟

الأدلة المتعلقة بأبحاث المنافسين والسوق

- هل تعجز الشركة عن تتبع التحولات الجارية في سلوك مجموعات العملاء من الدرجة الثانية والثالثة بالصرامة نفسها التي توظفها في تتبع قطاع عملاء المنتجات ذات التكلفة المرتفعة؟

- هل تستثني الشركة اللاعبين غير المتميزين والمنافسين الجدد في أسواق المنتجات المنخفضة التكلفة من عملية تتبع التهديدات التنافسية؟

تعني الإجابة بنعم عن سؤالين أو أكثر الحاجة إلى إعادة تركيز الأبحاث على الأسواق والمنافسين، ويتعين أن يكون الهدف من ذلك ضبط تفاصيل الميزات الأساسية وأداء المنافسين في أسواق المنتجات المنخفضة التكلفة. أما الإجابة بنعم على 4 أسئلة أو أكثر فتعني حاجة الشركة العاجلة إلى التخطيط للطوارئ: معرفة كيف يمكن للشركة تعديل نموذج عملها الحالي (بما فيه هوامش الربح المطلوبة وأساس التكلفة) للردّ على المنافسين الجدد في أسواق التكلفة المنخفضة في غضون 18 شهراً.

عندما تتعطّل إدارة الابتكار

السبب الثاني الأكثر شيوعاً لتعثر النمو هو ما نسميه تعطّل إدارة الابتكار؛ مشكلة مزمنة في إدارة إجراءات العمل الداخلية لتحديث المنتجات والخدمات المتوفرة وابتكار أخرى جديدة، وقد لاحظنا مظاهر عن هذا الفشل في كل مرحلة أساسية من سلسلة نشاطات ابتكار المنتجات بدءاً من البحث والتطوير الأساسي إلى الترويج التجاري للمنتج.

عندما تكون تعثرات نمو الإيرادات ناتجة عن تعطّل الابتكار فالمشكلة لا تتمثل بالضرورة في الفشل في إطلاق منتجات مفردة، فهو أمر وارد ولكنه يؤدي عادة إلى تعثر مؤقت للنمو لا إلى نقطة تحول حاسمة في تاريخ نمو الشركة؛ وفي المقابل اتضح أن تعثرات النمو الطويلة الأجل التي رصدناها تُعزى إلى حالات قصور أو اختلال منهجية، ونظراً إلى اعتماد معظم الشركات الكبيرة على نماذج أعمال تطورت لابتكار منتجات متسلسلة، فالفشل في ذلك في أوج هذه العملية التجارية الأهم يؤدي إلى مشاكل خطيرة للغاية على امتداد عدة سنوات.

تقدم دراسات الحالات التي أنجزناها قصة ذات عبرة للشركات التي تنقل الجزء الأكبر من أنشطة البحث والتطوير الخاصة بها إلى وحدات العمل، فمنطق هذه التحولات واضح: كلما كان البحث والتطوير قريباً من الأسواق واستراتيجيات وحدات العمل الفردية كان عائده على الاستثمار أعلى. لكن المشكلات تظهر على ما يبدو عندما تُدمج اللامركزية مع مقياس صريح (أو ضمني) يتطلب حصة عالية من إيرادات النمو الناتجة عن تقديم منتجات جديدة، والنتيجة هي الإفراط في تخصيص الموارد لأيّ فرصة لتقديم منتجات إضافية مهما كانت محدودة، على حساب الاستثمار المستمر في البحث والتطوير من خلال منصات المنتجات المستقبلية الأوسع.

ثمة مثال صارخ عن ذلك من شركة ثري إم (3M) التي شهدت في السبعينيات تعثراً في نمو الإيرادات بعد عقود من النمو الإجمالي القوي؛ منذ تأسيسها سنة 1902، اتبعت شركة ثري إم صيغة واضحة للنجاح حيث تطور منتجات مبتكرة ذات تطبيقات صناعية تدعم مكانتها المتميزة ثم تحقق قفزة نوعية نحو الفرصة التالية مع نضج السوق، وأنتجت هذه الاستراتيجية التي أُطلق عليها "الدودة الألفية للشركة" ("اصنع قليلا، بع قليلاً، ثم اصنع أكثر قليلاً") مع بداية السبعينيات محفظة استثمارية تشمل أكثر من 60,000 منتج (حقق معظمها مبيعات أقل من 100 مليون دولار)، بينما كان 25% من إجمالي مبيعات الشركة يأتي من منتجات يقل عمرها عن 5 سنوات.

بدأت إمكانات النمو الكامنة في استراتيجية القفزة النوعية في مجال تسويق محدد تتضاءل في نهاية السبعينيات مع اقتراب الشركة من تحقيق مبلغ 5 مليارات دولار من الإيرادات، ومع ركود بداية ثمانينيات القرن الماضي قررت إدارة ثري إم إبقاء نفقات البحث والتطوير دون معدلاتها التاريخية التي تصل إلى 6% من المبيعات السنوية وتخفيض الجزء الأكبر من ميزانية البحث والتطوير المخصصة لأقسام الشركة الـ 42 (المنظمة عادة بناء على خطوط الإنتاج الفردية).

تباطأ النمو الكلي مع تركيز الأقسام على فرص قطاعات مجالات التسويق المحددة الأضيق، وشهدت الشركة من سنة 1979 إلى سنة 1982 انخفاض معدل نموها السنوي من 17% إلى أكثر من 1% فقط، بالتزامن مع انحدار في معدل المبيعات للموظف الواحد. ونظراً إلى تحكم وحدات العمل المركزة على المنتجات في الجزء الأكبر من أعمال البحث والتطوير، فقد استبدلت جل أنشطة تطوير المنتجات الجديدة بمزيد من عمليات التوسيع التدريجي لخطوط الإنتاج. يقول الرئيس التنفيذي السابق ألن جيكوبسون عن هذه المرحلة: "تاريخياً، كان دافع الربح وتفضيل تطوير منتجات عالية الأسعار موجهة لمجالات تسويق محددة يعني أننا لم نكن مرتاحين للمنافسة على السعر فقط، ونتيجة لذلك لم نطور أبداً كفاءاتنا التصنيعية بالكامل. وعندما كان المنافسون يقلدوننا، كنا نرفض مواجهتهم، لأنه كان من السهل علينا أن نبتكر منتجات أخرى في مجال تسويق محدد جديد".

عندما تأملنا الطرق المتنوعة التي تؤدي من خلالها مشكلات عملية إدارة الابتكار إلى تعثرات كبيرة في النمو، أدهشتنا هشاشة هذه السلسلة من الأنشطة، ومدى ضعف العملية برمتها مقارنة بقرارات الإدارة المتخذة لتحقيق الأهداف المشروعة للشركة بفعالية. ومع ذلك فثمة أدلة مقنعة تظهر إمكانية تعرّض الشركة لمخاطر جدية، ومن أهم هذه الأدلة كيفية إنفاق الميزانية الإجمالية المخصصة للبحث والتطوير. ويثير ذلك بعض الأسئلة المهمة من قبيل: هل فريق القيادة العليا قادر على النظر في قرارات التمويل على مستوى وحدة الأعمال لمراقبة التوازن بين الاستثمارات التدريجية واستثمارات الجيل القادم؟ وهل وُضعت ميزانية البحث والتطوير وموارد الابتكار الأخرى على مستوى الشركة بمعزل عن مشاريع الابتكار التدريجي؟ وهل خُصص جزء من تمويل الابتكار لإنشاء نسخ منخفضة التكلفة من منتجات وخدمات موجودة سلفاً؟ بالنظر إلى طول الفترات الزمنية التي تتطلبها عمليات الابتكار، نرى أن العيوب تظهر ببطء وتستغرق معالجتها وقتاً طويلاً.

عندما تتخلى الشركة عن أعمالها الأساسية

السبب الثالث لتعثر نمو الإيرادات هو تخلّي الشركات المبكر عن أعمالها الأساسية، وهو يتمثل في عدم القدرة على الاستفادة بالكامل من فرص النمو في مجال الأعمال الأساسية القائمة، ومن علاماته الواضحة توجّه الشركة نحو عمليات الاستحواذ أو مبادرات النمو في مجالات بعيدة نسبياً عن عملائها ومنتجاتها وقنوات البيع الحالية.

حظي هذا الصنف من أسباب التعثر باهتمام خاص في أدبيات الأعمال التجارية الحديثة، وربما كانت نتيجة ذلك شيوع حالات التعثر الراجعة إلى التخلي المبكر عن الأعمال الأساسية في الفترة التي سبقت تسعينيات القرن الماضي. ونحن نميل إلى أن ننسب الفضل لقطاع الاستشارات الإدارية في مسألة تأكيد ضرورة اهتمام الشركات بأعمالها الأساسية، وخاصة إلى كريس زوك من شركة باين آند كومباني (Bain & Company)، الذي دافع بشراسة عن هذه القضية.

هذا لا يعني أن شركات قائمة فورتشن 100 تحكمت في فن توليد النمو المستمر في مجال أعمالها الأساسية، بل على العكس تماماً، حيث تُظهر الموجة الأخيرة من الاستيلاء على شركات الأسهم الخاصة أن العديد من الشركات العامة ما تزال تعاني من أجل تنمية أعمال تجارية راسخة. وتستند عمليات الاستحواذ هذه دون استثناء على استراتيجيات لتنمية الأعمال الأساسية، وهي استراتيجيات تعجز الفرق التنفيذية في الشركات العامة عن اتباعها أو لا تريدها.

والخطآن الأكثر شيوعاً اللذان لاحظناهما في هذا الصنف من أسباب التعثر هما اعتقاد إدارات الشركات أن أسواقها الأساسية أضحت مشبعة، وأن ملاحظة بعض العوائق التشغيلية في نموذج الأعمال الأساسي تمثل إشارة للانتقال إلى ميادين تنافسية جديدة أسهل. كانت النهاية التي رصدناها سيئة في الحالتين، إذ ينتقل أحد المنافسين لإزاحة الشركة المتخلية عن أعمالها الأساسية عن موقعها.

في أواخر الستينيات توصل روبرت سارنوف، الرئيس التنفيذي لشركة آر سي أيه (RCA) وابن ديفيد سارنوف، الرجل الأسطورة الذي كان وراء إنشائها، إلى الاعتقاد الخاطئ بأن "عصر الابتكارات غير المسبوقة في مجال المنتجات الإلكترونية الاستهلاكية الذي بنى فيه والده الشركة قد ولّى"، وأكد رئيس مختبرات الشركة جيمس هيلير ذلك قائلاً: "لقد اكتشف علماء الفيزياء كل ما سينجزونه من تطبيقات لفائدة المستهلك في المستقبل القريب".

من الصعب أن نلوم سارنوف على موقفه هذا إذا كان علماء الفيزياء أنفسهم يدافعون عن فكرة الانتقال إلى مرحلة أخرى، وهذا ما فعله هو، إذ نفّذ مبادرات في 3 اتجاهات جديدة يُفترض أنها اتجاهات ذات نمو أعلى؛ أولاً، بدا خيار التركيز على أجهزة الكمبيوتر المركزية منطقياً، بالنظر إلى أن الرهانات الكبيرة التي تعتمد على التكنولوجيا كانت قد عززت نمو شركة آر سي أيه منذ عشرينيات القرن الماضي، ثانياً قرر سارنوف الاهتمام بالتسويق باعتباره مستقبل الشركة، فخصص موارد هائلة للاستحواذ على شركات في قطاع المنتجات الاستهلاكية، وثالثاً، أعادت الشركة توجيه الموارد الداخلية من مجال أبحاث منتجات الإلكترونيات الاستهلاكية إلى ميدان التسويق ومشاريع إدارة العلامة التجارية. حدث ذلك كله بينما كان سيتف جوبز وبيل غيتس في طريقهما إلى إطلاق شركتَين ستحدثان ثورة في الأسواق الأساسية لشركة آر سي أيه.

إلى جانب الخطأ في توقع آفاق نمو الأعمال الأساسية، ثمة خطأ آخر لا يقل أهمية، وهو ميل الفرق التنفيذية إلى التخلي ببساطة عن حل المشكلات التي تبدو مستعصية في أعمالها الأساسية، ونرى أهم مثال في شركة كيه مارت (Kmart) التي تأسست في تجربة تحدٍّ ناجح لمتاجر سيرز (Sears) الضخمة المتخصصة في البيع بالتجزئة، حيث استولت بلا هوادة على الحصة السوقية لهذا المنافس الذي لم يكن يقهر خلال الستينيات والسبعينيات.

وبلغت كيه مارت سنة 1976 ذروة تطورها في افتتاح المتاجر الجديدة بعد أن أضافت 271 منشأة إلى شبكتها التجارية الواسعة، لتصل بذلك إلى نهايتها. فخلال العقد التالي كبحت الشركة مسار توسع أعمالها الأساسية لأنها اقتنعت أن السوق الأميركية أضحت مشبعة، وأنشأ رئيس مجلس إدارة الشركة، روبرت ديوار، مجموعة استراتيجية خاصة غايتها دراسة طرق نمو جديدة، والبحث عن أفكار كانت توصف بلغة تلك المرحلة بأنها "غير تقليدية"، كما حدد ديوار هدفاً لأداء الشركة، وهو أن تولّد المشاريع الجديدة 25% من المبيعات بحلول عام 1990.

بالنظر إلى تزامن ميل إدارة كيه مارت إلى البحث عن تنويع طرق النمو مع تطور منافستها وول مارت، وعلى الرغم من أن هذا الخيار يبدو اليوم مضللاً، فهو لم يكن خيارها الأكثر إثارة للقلق، بل كان فشل الفريق التنفيذي في مراقبة قدرات إدارة المخزون وقدرات التوزيع ومطابقتها، في الوقت الذي كانت فيه وول مارت تثبت ريادتها في ذلك في مدينة بنتونفيل بولاية أركنساس الأميركية. وبينما كانت شركة وول مارت تنشئ في بداية الثمانينيات أول نظام لنقطة الخدمة المتصلة بقمر صناعي من أجل إعادة الطلب التلقائي للبضائع، كانت شركة كيه مارت تستحوذ على مقاهي فرز كافيتيرياز (Furr’s Cafeterias) في ولاية تكساس، التابعة لسلسلة مطاعم بيشوبس بوفيه (Bishop’s Buffet)، وصالات ألعاب الفيديو وبيع البيتزا لتكون منافذ لفوائض أرباحها. وبينما واصلت شركة وول مارت خلال العقد التالي الاستثمار في نظام التوزيع بتقنية الإرسال المتقاطع الذي تعتمده، تابعت كيه مارت الاستثمار في مجموعة من الأعمال التجارية المتباينة، التي شملت الاستحواذ على صيدليات بيلس دراغ ستورز (PayLess Drug Stores) وشركتَي سبورتس أثوريتي (Sports Authority) للوازم الرياضية وأوفيس ماكس (OfficeMax) للوازم المكتبية. ومع نهاية الثمانينيات كانت كيه مارت متأخرة بعشر سنوات عن وول مارت على مستوى القدرات اللوجستية، ما أعطاها ميزة "إضافية" بأكثر من 1% من المبيعات في تكاليف الخدمات اللوجستية الواردة. وبينما كانت كيه مارت تتأخر أكثر فأكثر أصبحت حاجتها المتخيلة إلى منصات نمو خارج أعمالها الأساسية حقيقة قائمة.

تتمثل أوضح إشارات التعثر التحذيرية في استخدام الإدارة لمصطلح "ناضج" لوصف أيّ من خطوطها الإنتاجية أو وحدات عملها أوأقسامها (قرار سحب الاستثمارات من الأعمال الأساسية الذي تمليه خلية "المشروع المدر للأموال" المنصوص عليها في مصفوفة حصة النمو لا يخدم المدراء العصريين). إذ يجب أن تُدار الشركات القائمة وفقاً لأهداف الإيرادات والأرباح الكبيرة، كما يجب على قادة هذه الشركات استكشاف إمكانات نماذج الأعمال الجديدة بنشاط لتجديدها بما فيها الأعمال التي تعدّها أكثر "نضجاً".

عندما تقلّ المواهب

الصنف الرابع من أسباب تعثر نمو الإيرادات هو نقص المواهب، أي قلة القادة والموظفين من ذوي المهارات والكفاءات المطلوبة لتنفيذ استراتيجية الشركة.

يستحق هذا السبب أن نخصص له تعريفاً دقيقاً، لأنه أصبح حقيقة من حقائق الحياة اليومية في العديد من القطاعات والوظائف. وحتى كتابة هذه السطور كان النقص في المواهب المهمة الشغل الشاغل لإدارات الموارد البشرية على مستوى العالم، ليس فقط في الأسواق العالية النمو ولكن في مجموعة من أنواع المهارات المتخصصة التي يتوقع أن يتفاقم هذا النقص فيها. لكن ما يوقف مسار النمو تماماً ليس النقص في المواهب فقط، بل غياب القدرات المطلوبة في المجالات الرئيسية لنشاطات الشركات، مثل مهارات بيع الحلول أو خبرة التسويق للمستهلكين، ويتضح ذلك جلياً على المستوى التنفيذي.

ما يوقف مسار النمو تماماً ليس النقص في المواهب فقط، بل غياب القدرات المطلوبة، وهو الأمر الذي يتضح على المستوى التنفيذي.

غالباً ما تشبه الفجوات القائمة داخل الشركات في مجال المهارات الجروح الذاتية، أي النتيجة غير المقصودة لسياسات الترويج من الداخل التي طُبّقت على نحو صارم للغاية، وغالباً ما تكون المؤسسات ذات الثقافات الراسخة أكثر حماسة تجاه هذه السياسات التي يمكنها أن تسرّع النمو في الأيام النشيطة والمبكرة من مرحلة تنفيذ نموذج أعمال ناجح، لكنها تصبح عبئاً ثقيلاً على مسار تقدم الشركات عندما تفرض بيئة العمل الخارجية تحديات جديدة أو تشتد المنافسة.

أحد العناصر المهمة في هذا الصنف من أسباب التعثر وجود قاعدة خبرة محدودة لدى كبار المسؤولين التنفيذيين تحول دون الاستجابة في الوقت المناسب للقضايا الاستراتيجية الناشئة، والعلامة الأكثر شيوعاً الدالة على نقص الخبرة هذا هي ميل المدراء إلى تقليد مسار داخلي متبع بكثرة ومهيمن على نهج الجناح التنفيذي في شركة أو سوق أو وظيفة معينة. تجسد شركة هيتاشي (Hitachi) التي شهدت تعثر نموها سنة 1994 هذه المشكلة، إذ كانت حينها تحقق 2% من الناتج القومي الإجمالي لليابان وتنفق ما يعادل 6% من مجموع نفقات الشركات اليابانية على البحث والتطوير. لكن انحدار إيرادات الشركة كان مدمراً، ولطالما كان موظفو الإدارة التنفيذية للشركة ينتمون إلى جناحها الطاقي والصناعي، بينما كانت آفاق نموها كامنة في جوانب أخرى. فامتد هذا التفكير المحدود إلى الجوانب الوظيفية، وهيمنت على الشركة ثقافة هندسية إذ لم يكن أيّ من كبار المدراء التنفيذيين حاصلاً على درجة الماجستير في إدارة الأعمال أو أي شهادة أعمال أخرى. وبينما كانت شركة هيتاشي تتطلع إلى الاحتفال بذكراها المئوية سنة 2010، بدا أن التغيير يلوح في الأفق بعد أن عُيّن كازو فوروكاوا رئيساً تنفيذياً للعمليات سنة 2006، قادماً إلى القيادة من قطاع أنظمة الاتصالات والمعلومات، وكان أولَ رئيس للشركة لم يسبق له أن احتك بأنشطتها الخاصة بصناعة الآلات الكهربائية الثقيلة.

ثمة شركات قليلة فقط تحرص على التوازن في تشكيل الفريق التنفيذي بين الموظفين القدامى والموظفين الجدد الذين يقدمون وجهات نظر وأساليب جديدة. وعلاوة على ذلك، تتميز الشركات الكبيرة بسجل إنجازات ضعيف إلى حد ما فيما يخص دمج أصوات جديدة في الإدارة العليا، وتُجمع معظم الدراسات على أن ما بين 35% إلى 40% من كبار الموظفين المعينين يتعرّضون للإقصاء خلال الأشهر الثمانية عشر الأولى من عملهم، وهي نسبة تتحسن ببطء شديد مع تبني ممارسات جديدة في إدارة المواهب. وتركز برامج التطوير الإداري في كثير من الأحيان على تقليد مجموعة مهارات القيادة الحالية، بدلاً من تطوير مهارات ووجهات نظر جديدة سيحتاج إليها قادة الغد للتغلب على التحديات المتنامية.

لذا حددنا طريقة بسيطة لضمان التوازن في المراتب التنفيذية العليا، وهي الطريقة التي أسميناها الإدارة المختلطة. يشير تحليلنا لمعدلات نمو الشركات والسير الذاتية لكبار القادة إلى أن الحصة المناسبة للمواهب الخارجية في مناصب الإدارة العليا يجب أن تتراوح ما بين 10% و30%، وتمثل هذه النسبة هدفاً مناسباً يمكن أن يطبقه الرؤساء التنفيذيون ومجالس الإدارات على اللجان التنفيذية للشركة، وتطبقه إدارات الموارد البشرية على 5% من نخبة القوة العاملة.

عندما يتجاوز الواقع معلوماتك

لاحظنا فيما سبق أن الأصناف الأربعة من أسباب تعثر النمو التي حددناها تمثل ما يقرب من نصف الأسباب الجذرية كلها التي فهرسناها في هذا البحث، وتشمل المجموعة الأخرى من الأسباب الأقل شيوعاً التي ظهرت في تحليلنا ميادين شتى تتعلق بعمليات الاستحواذ الفاشلة والإفراط في الاعتماد على العملاء الرئيسيين والانتشار الاستراتيجي وفشل استراتيجية التجاور وتباطؤ النمو الطوعي. ويمكن استخلاص ملاحظة بارزة من هذه الأسباب الإضافية مفادها أن أحد الأسباب المسؤولة عن التعثر في دراسات الحالات جميعها هو فشل الإدارة في جعل الافتراضات الأساسية في استراتيجية الشركة تتوافق مع التغييرات الحاصلة في البيئة الخارجية، سواء بسبب نقص الوعي بوجود الفجوة أو اتساعها، أو بسبب الترتيب الخاطئ للأولويات.

نقص الوعي محير جداً لأنه غادر بدرجة كبيرة؛ فالافتراضات الإستراتيجية تبدأ عادة في شكل ملاحظات تنبثق من التجربة المباشرة مع العملاء أو المنافسين أو التكنولوجيات، ثم تُكرَّس في الخطة الاستراتيجية وتتحول إلى توجيه تشغيلي قبل أن تتحول في النهاية إلى تقاليد راسخة. هذا ما يفسر اكتشافنا من خلال فحص دراسات الحالات الفردية أن تلك الافتراضات التي يتشبث بها الفريق بقوة لأطول فترة ممكنة هي التي يرجح أن تكون سبب فشله، كما تصبح بعض المعتقدات السائدة من الثوابت إلى درجة أن الموظفين يرون أنه من غير الحكمة مناقشتها.

ويعود جانب من أسباب قلة الفرق التي تشكك في هذه الافتراضات إلى تعارض ذلك مع طبيعة التفويض التنفيذي الأعلى لها، إذ تتمثل مهمة المسؤول التنفيذي ومهمة فريقه أو فرقه التنفيذية بالأساس في تطوير رؤية معينة وتنفيذها بحزم. أما الجانب الثاني من هذه الأسباب فيعود إلى الطبيعية البشرية نفسها، إذ لا يتمتع أغلب المسؤولين التنفيذيين في الشركات الكبيرة بملكة تأمل النفس أو النقد الذاتي. أما الجانب الثالث من هذه الأسباب فيرتبط بطبيعة العمليات، إذ لا يحصل الرؤساء التنفيذيون إلا على فرص قليلة جداً للتعبير بأمان عن مخاوفهم حول سير العمل. كما أن الفرصة الوحيدة لإجراء التقييم المدرجة في جدول مواعيد أغلب الشركات خلال مراجعة الخطة الاستراتيجية للسنة المقبلة، تفشل غالباً في إثارة نقاش عميق وبناء. وعموماً يُعامل محور "الافتراضات والمخاطر" في جميع قوالب الخطط الاستراتيجية تقريباً على أنه تمرين شكلي بدلاً من اعتباره فرصة للتعمق أكثر في المناقشة.

صياغة الافتراضات الاستراتيجية واختبارها

نقدم في هذا المحور نوعين من الأدوات لمساعدة المدراء التنفيذيين على اكتشاف الإشارات الدالة على احتمال تعرّض مؤسساتهم لتعثر النمو. الأداة الأولى اختبار تشخيص ذاتي طورناه في ختام بحثنا، ولأجل ذلك قضى فريقنا وقتاً طويلاً يبحث عن مقاييس مالية متنوعة، بدءاً من تآكل هامش الربح وصولاً إلى أنماط الإنفاق على البحث والتطوير، على أمل تحديد طريقة تتوقع من خلالها الشركات حدوث التعثر في نمو الإيرادات. كان هذا الجهد مثمراً، حيث تبين أن المقاييس المالية، المتاحة للعموم على الأقل، مرشحة لأن تكون سبباً في تأخر المؤسسات كما يمكن أن تكون سبباً في تغيير حيويتها الاستراتيجية.

وجدنا أنه من المفيد طرح السؤال عمّا لاحظه كبار المدراء للشركات في أسواقهم وسلوك منافسيهم وممارساتهم الداخلية الخاصة، ورأوا فيه ربما ما ينبههم إلى احتمال حدوث تعثر وشيك. ونظرنا إلى تاريخ الحالات المفصلة لدينا بحثاً عن إشارات تحذير قبل نقطة التعثر التي ربما لم تخضع للتدقيق الذي تستحقه، وكشفنا عن 50 إشارة متأصلة في التجربة الحقيقية للشركات التي درسناها. وربما يمكّنك هذا الإدراك الكامل للتجارب السابقة من تحديد الإشارات الدالة على التعثر في مؤسستك بسرعة أكبر (أنظر "الإشارات التحذيرية من تعثرات النمو").

الإشارات التحذيرية من تعثرات النمو

هل اقتربت شركتك من نقطة التعثر؟ يساعد الاستقصاء التشخيصي الذي يضم 50 إشارة تحذيرية على التنبيه إلى خطر التعثر في الوقت المناسب. وفيما يلي عينة من الإشارات التحذيرية المتعلقة بظاهرة الوقوع في أسر المكانة المتميزة، بينما تسلط أجزاء أخرى من هذا الاستقصاء الضوء على مخاطر أخرى. وفي حال رأى فريق القيادة العليا والمدراء ذوو القدرات العالية هذه الإشارات التحذيرية مصدراً للقلق فربما تكون شركتك سائرة نحو التعثر:

- عدم تدوين الافتراضات الأساسية حول السوق وحول القدرات البالغة الأهمية لدعم استراتيجية الشركة.

- عدم مراجعة تصور الشركة لحدود سوقها، ومن ثم لقائمة المنافسين الحاليين والناشئين منذ عدة سنوات.

- عدم تحديث تصور الشركة لمفهوم العمل في سوقها الأساسي، وعدم استيعابها لحصتها في السوق منذ عدة سنوات.

- عدم اختبار التحولات الطارئة في تقييم مجموعات العملاء الرئيسيين لسمات منتجات الشركة وخدماتها إلا نادراً.

- قلة الفعالية في تحويل رؤى العملاء إلى منتجات وخدمات جديدة مقارنة بالمنافسين.

- تراجع رغبة العملاء الأساسيين في دفع سعر مرتفع مقابل سمعة العلامة التجارية للشركة أو أدائها الأفضل.

تشمل أدوات التشخيص أيضاً 4 ممارسات مستمدة من الممارسات التي لاحظنا أن فرق الإدارة تستخدمها. الأداتان الأوليان تتعلقان بالفعالية في توضيح الافتراضات الاستراتيجية والأداتان الأخريان مصممتان لاختبار استمرار ملاءمة هذه الافتراضات ودقتها، والسمة المميزة لهذه الممارسات هي أنها جزء من إجراءات سير عمل الشركة، سواء كانت تتعلق بوظيفة فرد أو فريق، أو جزءاً من أنظمة التشغيل الأساسية.

شكّل فرقة لتحديد المعتقدات الأساسية

تستدعي هذه الممارسة السهلة التنفيذ دعوة مجموعة عمل متنوعة متعددة الوظائف للبحث عن أكثر افتراضات الشركة عمقاً حول مسارها والقطاع الذي تعمل فيه (كان غاري هامل وزملاؤه في شركة ستراتيجوس Strategos سباقين في هذه الممارسة). تضم الفرق الأفضل أداءً في هذا المجال نسبة كبيرة من الموظفين الشباب والجدد الذين يقل احتمال انخراطهم في الممارسات التقليدية القائمة، وتكون هذه الجهود مثمرة للغاية عندما يكون الفريق مستعداً لإثارة القضايا الشائكة وتحدي المعتقدات الراسخة باستخدام أساليب تبدأ من اختبار الواقع بطرح أسئلة من قبيل: ما القطاع الذي تعمل فيه الشركة؟ من هم عملاؤها؟ ثم تنتقل إلى اختبارات أكثر جرأة من خلال أسئلة من قبيل: ما الأمور العشرة التي لن تسمع العملاء يقولونها أبداً عن عمل الشركة؟ ما الشركات التي نجحت في كسر "القواعد" الراسخة في هذا القطاع؟ وما التقاليد التي انقلبت عليها؟

في هذا الإطار أخبرتنا إحدى الشركات الرائدة في مجال السلع الاستهلاكية أنها استخدمت هذه الممارسة للتحري عن مسارات النمو الطويلة الأجل وتحدي التقاليد التي سادت فيها على مر السنين. فأعجبتنا هذه الممارسة لسببين: أولاً لأنها تحقق التوازن المطلوب بين المناقشات الاستراتيجية التقليدية السرية وبين مختلف "الفعاليات الاستشارية الجماعية والعلنية"، التي تختلف مصداقيتها وميزتها وفقاً لعدد المشاركين فيها. وثانياً لأنها تمكن من معالجة مجالات الاتفاق الجماعي والقضايا الخلافية في الوقت نفسه.

احرص على تحليل سيناريوهات فشل المشروع

وجد العديد من القادة أن من المفيد تكليف الفرق بتطوير رؤى متنافسة حول سيناريوهات النجاح المستقبلي للشركة أو فشلها، وقد ذكرت ذلك دورية اقتصادية بعد 5 سنوات من إطلاق هذه التجربة (أنظر مقال غاري كلاين "كيف تنجز تحليلاً لسيناريو فشل المشروع؟" التفكير الاستباقي، هارفارد بزنس ريفيو، عدد شهر سبتمبر/أيلول 2007). تدور عملية بلورة هذه الرؤى عادة على مدار يوم أو يومين ضمن اجتماعات إدارية منتظمة خارج المقر المكتبي تجمع فرق كبار المدراء التنفيذيين مع موظفين ذوي قدرات عالية من جميع أنحاء العالم. تمكّن هذه الاجتماعات فرق القيادة من تحديد المجموعة الفرعية من المعتقدات الأساسية التي يجب فحصها ومراقبتها عن كثب من خلال ضبط العناصر المشتركة بين مختلف السيناريوهات المطروحة.

عيّن إدارة الظل

تعني استراتيجية إدارة الظل التي ابتكرتها شركة مدرجة في قائمة فورتشن 250 للشركات الصناعية، تعيين مجموعة من الموظفين ذوي القدرات العالية في منتصف مسارهم المهني غالباً وفي انتظار الحصول على ترقيات إلى مستوى المدراء. وعادة ما يعقد أعضاء هذه المجموعة اجتماعاتهم في اليوم السابق لاجتماع اللجنة التنفيذية للشركة، ويطابق جدول أعمالهم قدر الإمكان جدول أعمالها المقرر في اليوم التالي، حيث يلقي أصحاب العروض محاضرات تجريبية ثم يقدمون المتابعة المطلوبة لدعم مداولات المجموعة ومساعدتها على اتخاذ القرارات، كما يُستدعى أعضاء إدارة الظل لحضور اجتماعات اللجان التنفيذية بالتناوب.

تنطوي هذه الممارسة على فوائد متعددة بفضل الحيوية الهائلة التي تولدها لدى الموظفين المشاركين فيها، ما يجعلها حاضرة دائماً في منهاج تطوير القدرات القيادية. كما يجد كبار المسؤولين التنفيذيين قيمة كبيرة في وجهات النظر الجديدة التي تقدمها هذه الهيئة الموثوقة ذات الاطلاع الواسع، لأنهم عادة ما يكونون أكثر ارتباطاً بالافتراضات الأساسية في الاستراتيجية المعتمدة (فهي استراتيجيتهم على كل حال). وعلى الرغم من أهمية هذه الفكرة، فمعظم المسؤولين التنفيذيين الذين قدمناها لهم قالوا إنها لن تنجح أبداً في مؤسساتهم، وبرّروا موقفهم هذا بأن "جدول أعمال الإدارة التنفيذية سري للغاية"، أو "أن الفريق التنفيذي لا يتحلى أبداً بالصبر" أو "أن هذا الاقتراح يتطلب الكثير من العمل". نحن نتفق على أن هذه الممارسة ليست مناسبة للجميع؛ فقد حضرنا في الواقع بعض اجتماعات مجالس الإدارة التي قد يمثل تحدث الموظف فيها صراحة عن أوجه القصور في استراتيجية الشركة سبباً حقيقياً للحد من تطور مساره المهني. هذا يعني أن على هذا النوع من المؤسسات تجاهل هذه المبادرة، ليس لأنها ستفشل في تحقيق النتيجة المرجوة فقط، وإنما أيضاً لأنها قد تسبب ضرراً لمعنويات الموظفين المشاركين فيها أكثر من إفادتها لهم.

أشرك المستثمر صاحب رأس المال المغامر

من الطرق الفعالة في التزود بوجهة نظر خارجية من أجل تحسين افتراضات الاستراتيجية دعوة صاحب رأس مال مغامر مؤهل للمشاركة في صياغة استراتيجية وحدة العمل وجلسات مراجعات الاستثمار والتحقق من نقاط الضعف المحتملة فيها. على الرغم من أن الفوائد التي تعود على مدراء وحدات العمل تأتي في المقام الأول من تحديات محددة، فهم يستفيدون عموماً من وجهة نظر صاحب رأس المال المغامر العملية التي تركز على استرداد قيمة الاستثمارات في عملية المراجعة. كما أن تأثير نهج هذا المستثمر قد يستمر بعد هذا التمرين (تسجيل كافة الأسئلة والأساليب التي يستخدمها المستثمر صاحب رأس المال المغامر لجمع المعلومات سيحافظ على أسس هذا النهج لإعادة استخدامها لاحقاً).

تكمن صعوبة تطبيق هذه الممارسة في تحديد المستثمر المناسب الذي يمتلك المعرفة الكافية لتقديم قيمة مضافة للنقاشات داخل الشركة، ويحظى "بالثقة" الكافية التي تخوّل له حضور هذه الاجتماعات (في الظروف الحالية قد يفي ممثلو المستثمرين في قطاع الأسهم الخاصة بالشرط الأول، لكنهم لا يفون بتاتاً بالشرط الثاني). وكانت المؤسسة التي لفتت انتباهنا إلى هذه الفكرة تتعاون مع مستثمر صاحب رأس مال مغامر، وبدأت بفضل ذلك بناء بعض الثقة العملية معه.

على عكس مستثمري الشركات، اعتاد أصحاب رأس المال المغامر العمل داخل مجالس إدارة شركات المحافظ الاستثمارية، لأن ذلك لا يعدّ أمراً مبالغاً فيه بالنسبة إليهم. وقد تمثل هذه التجربة فرصة مناسبة للشركات المعنية لاكتشاف الكثير من الأمور التي كانت تخفى عليها، إذ تقدم وجهة نظر المستثمر صاحب رأس المال المغامر اختباراً فورياً لافتراضات الشركة عن الأسواق والعملاء والمنافسين وتولد الإحساس بوجود ضرورات ملحة في عملياتها التي غالباً ما تبدو روتينية، فتتخذ المداولات التي تجري حول مقترحات الاستثمار نبرة مختلفة جداً، ويعد أيّ قرار تمويلي بالنسبة إلى المستثمر صاحب رأس المال المغامر خياراً مطروحاً، بينما يرتكز النهج المعتاد في هذا الإطار على تقديم التمويل الإضافي فقط عندما تتحقق إنجازات بارزة ويقطع المشروع مرحلة جديدة. كما تقضي القاعدة بحرية تدخل المستثمر كل فصل بدلاً من التدخل السنوي.

تجديد الكفاءة الاستراتيجية

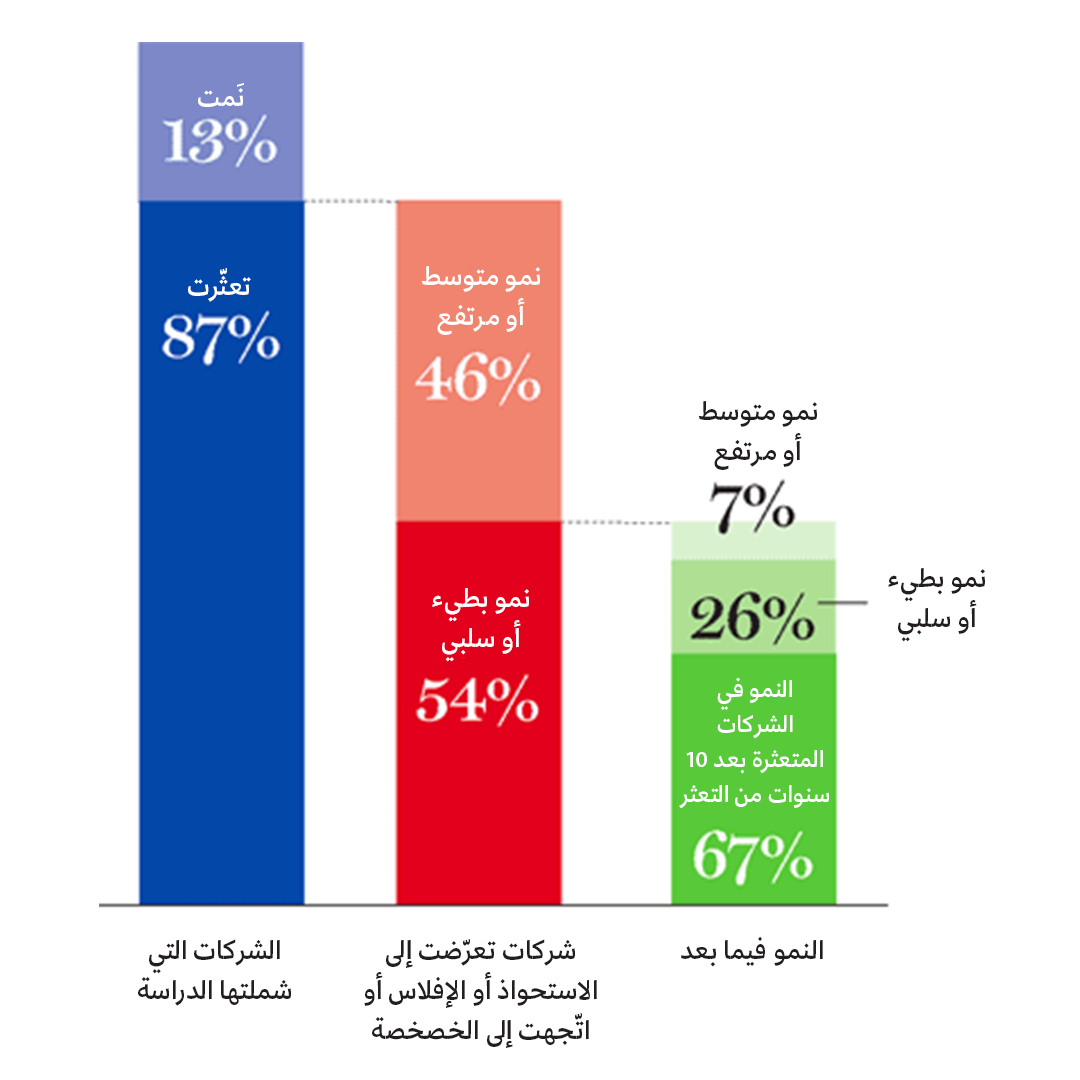

ستواجه هذه الممارسات التي نوصي بها في هذا المقال صعوبة في الدخول إلى جداول أعمال المسؤولين التنفيذيين المليء سلفاً بالالتزامات، لكننا نؤيدها بشدة لأن تعثرات النمو لها عواقب وخيمة، فهي تقضي حتّى على أكثر الشركات إثارة للإعجاب، وتؤدي إلى خسائر مالية وبشرية كبيرة، وقد يكون تأثيرها دائماً. وبعد ترسّخ التعثر تتراجع احتمالات التعافي منه مع مرور الوقت (انظر الشكل التوضيحي: "آثار التعثر الطويلة الأمد").

آثار التعثر الطويلة الأمد

قائمة شركات فورتشن 100 وقائمة شركات غلوبال 100 ما بين عامي 1955 و2006.

شهدت الغالبية العظمى (87%) من الشركات المدروسة في هذا البحث تعثراً في نمو الإيرادات. وكان أقل من نصف هذه الشركات (46%) قادراً على استرجاع نمو معتدل أو مرتفع خلال عقد من الزمن. وعندما استمر النموّ البطيء لأكثر من 10 سنوات، ازدادت خطورة التأخر، إذ لم ينجح سوى 7% من الشركات التي شهدت ذلك في استرجاع نمو معتدل أو بطيء.

ما يزيد من ضرورة الانتباه إلى هذا الموضوع هو تزايد الإشارات الدالة على تنامي خطر تعثر النمو في المستقبل القريب، ومن دواعي هذا القلق اليوم تراجع مدة التزام الشركات بنماذج العمل القائمة، كما تتزايد أهمية رصد التغييرات الجارية مبكراً بما يكفي للتصرف في الوقت المناسب. توفر لممارسات التي نصفها في هذا المقال هذه القدرة الإنذارية المبكرة، كما أنها تضمن استمرار النقاش حول استراتيجية الشركة، بدلاً من إجرائه مرة كل فصل أو سنة، وتحمّل المدراء المباشرين على كافة مستويات الشركة مسؤولية قيادة هذه النقاشات. وقد أثبت كلاي كريستنسن على صفحات هذه المجلة قبل عقد من الزمن أن التفكير الاستراتيجي الكفء كان يتراجع في الجناح التنفيذي للشركات لأنه نادر بالمقارنة مع الأنشطة الأخرى المعتادة (انظر مقال "صناعة الاستراتيجية: التعلّم بالممارسة"،هارفارد بزنس ريفيو، عدد نوفمبر/ ديسمبر، 1997)، ولاحظنا بوصفنا طلاباً في مجال صناعة الاستراتيجية في الشركات الكبيرة منذ ذلك الحين أن المشكلة تفاقمت أكثر.

وبعد ترسّخ التعثر تتراجع احتمالات التعافي منه مع مرور الوقت

ومهما كانت مجالات الاهتمام الأخرى ضمن جدول أعمال استراتيجية الشركة، يجب أن تكون الوقاية من تعثر النمو في مقدمتها، وستمكّن هذه الأدوات التي قدمناها الفريق التنفيذي من اختبار دقة رؤيته للعالم باستمرار والتحذير من أي افتراضات خاطئة قد تؤدي إلى حدوث التعثر إذا لم تُصحح؛ ليس هناك استثمار أقوى لإدارة المخاطر التي تمكن السيطرة عليها.